Рейтинг: 4.6/5.0 (1828 проголосовавших)

Рейтинг: 4.6/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

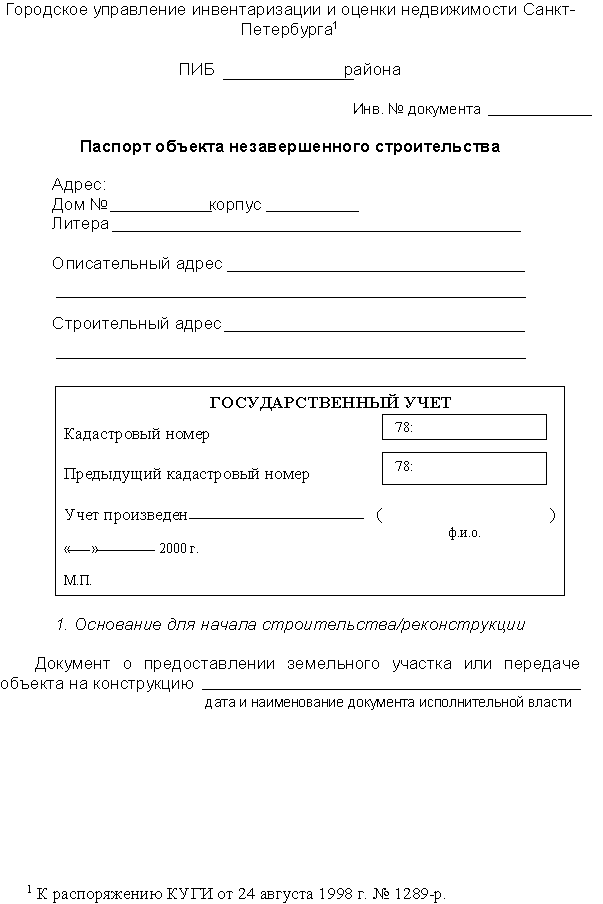

Инвентаризация незавершенного строительства

Основные правила осуществления инвентаризации незавершенного производства, определенные нами в предыдущих публикациях, в целом вполне применимы и к инвентаризации незавершенного строительства и незавершенного ремонта (естественно, с учетом их специфики). При осуществлении инвентаризации незавершенного строительства необходимо учесть следующее.

Не все объекты незавершенного строительства могут находиться в состоянии активного процесса строительства. То есть объекты незавершенного строительства:

1) могут находиться в состоянии консервации 1 ;

2) могут находиться в состоянии временной остановки строительства по каким-либо причинам 2 ;

3) могут находиться в состоянии осуществления строительства;

4) могут быть закончены строительством 3.

1 Объект строительства может быть законсервирован (например, из-за отсутствия финансирования).

2 Например, из-за отсутствия строительных материалов, необходимых на данном этапе строительства, из-за отсутствия технической документации или соответствующих разрешений или из-за погодных условий и прочего.

3 Это объекты, которые фактически введены в действие, но по каким-либо причинам их ввод в эксплуатацию не оформлен документально. А также объекты, строительство которых закончено, но они по каким-либо причинам не введены в эксплуатацию.

При этом желательно 1 по каждой из указанных групп объектов незавершенного строительства составлять отдельную инвентаризационную опись.

Осуществление инвентаризации объектов незавершенного строительства, находящихся в состоянии консервации или временной приостановки строительства, не представляет никакой сложности. Задача инвентаризационной комиссии сводится к тому, чтобы определить, сколько имеется объектов незавершенного строительства и на какой стадии строительства они находятся, а также сколько запасов (строительных материалов) и оборудования, предназначенного для монтажа на каждом объекте незавершенного строительства, находится на строительной площадке на момент осуществления инвентаризации.

В отношении таких объектов, а также запасов и оборудования на них находящихся, в п. 11.9 «Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов», утвержденной приказом Минфина от 11.08.94 г. № 69 (далее — Инструкция № 69), сказано:

… инвентаризационная комиссия должна проверить не значится ли в составе незавершенного капитального строительства оборудование, переданное к монтажу, а фактически не начатое монтажом, а также состояние объектов, которые законсервированы и строительство которых временно прекращено, выявить причины и основания для их консервации.

Напомним, что запасы, находящиеся в момент осуществления инвентаризации на строящемся объекте, а также оборудование, подлежащее монтажу, но еще не смонтированное на объекте, должны отражаться в отдельной инвентаризационной ведомости (запасы отдельно, оборудование отдельно) и в состав незавершенного строительства не включаться.

Что же касается непосредственно самих объектов незавершенного строительства, то данные о них указываются не только в Инвентаризационной ведомости, но и в пояснительных записках.

Для начала о форме инвентаризационной ведомости, которая используется для оформления итогов инвентаризации незавершенного строительства. Особой типовой формы для отражения итогов инвентаризации незавершенного строительства, так же, как и незавершенного производства или ремонта, нет ни в Инструкции № 69, ни в приказе Минстата «Об утверждении типовых форм первичных учетных документов по учету сырья и материалов» от 21.06.1996 г. № 193 (далее — Приказ № 193) и не было в Постановлении Госкомитета СССР по статистике «Об утверждении форм первичной учетной документации для предприятий и организаций» от 28.12.1989 г. № 241 (далее — Постановление № 241). Поэтому так же, как и для отражения итогов инвентаризации незавершенного производства 2. итоги инвентаризации незавершенного строительства и незавершенного ремонта использует утвержденная Приказом № 193 «Инвентаризационная опись № ___» типовой формы № М-21.

Теперь несколько слов относительно пояснительных записок. Появление таких пояснительных записок 3 вызвано большим объемом информации относительно степени завершенности строительства каждого отдельного объекта незавершенного строительства. Например, в соответствии со сметой на строительство объекта «N» необходимо осуществить определенное количество объемов и площадей кирпичной кладки, штукатурки стен, укладки керамической плитки и паркета, малярных работ и т.д.

В графе «Примечания» «Инвентаризационной описи №___» весь объем такой информации не поместится. Поэтому и возникла необходимость в пояснительных записках. В них указываются данные сметы на строительство объекта «N» и фактически выполненные по нему работы, что дает полное представление о стадии завершенности его строительства (или незавершенности, что, впрочем, одно и то же).

И, не смотря на то, что Инструкция № 69 требует указывать такую информацию в инвентаризационных описях:

… в инвентаризационных описаниях указывается наименование задела, стадия и степень их готовности, количество или объем работ,

форма инвентаризационной описи не предусматривает внесение в нее такого объема информации. Поэтому на практике закрепилось правило — указывать в инвентаризационной описи только перечень объектов незавершенного строительства, а в пояснительных записках давать полную информацию о степени завершенности строительства каждого из них с указанием фактически выполненных объемов работ по каждому из их видов в соответствии со сметой на строительство.

Учитывая то, что по объектам незавершенного строительства, по которым строительство временно приостоновленно, и по законсервированным объектам незавершенного строительства строительные работы не осуществляются, то проведение инвентаризации таких объектов и определение степени незавершенности их строительства на момент инвентаризации не представляет никакой сложности. Строительство замерло, и инвентаризационная комиссия имеет достаточно времени, чтобы все точно просчитать и промерить.

Аналогичная ситуация складывается и по объектам, строительство которых завершено, но они по каким-либо причинам не введены в эксплуатацию или введены, но их ввод не оформлен документально. Степень завершенности строительства по таким объектам, как правило, равна 100 %. По таким объектам незавершенного строительства пояснительные записки не составляются 4. при этом в соответствии с требованием Инструкции № 69:

… на построенные объекты, которые фактически введены в действие полностью или частично, но прием и ввод в действие которых не оформлено надлежащими документами, а также на завершенные, но по каким-то причинам не введенные в действие объекты в отдельных инвентаризационных актах указываются причины задержки оформления сдачи в эксплуатацию указанных объектов.

1 А по четвертой группе в соответствии с требованием пп. «д» п.11.9 Инструкции № 69 составление отдельной инвентаризационной ведомости обязательно.

2 Как оформляется «Инвентаризационная опись №_» типовой формы № М-21 по итогам инвентаризации незавершенного производства, мы рассматривали в «ШБ» № 6/2007

3 Иногда их именуют «Данными о степени завершенности строительства» или еще как-либо иначе.

4 Нет необходимости указывать фактически выполненные объемы работ, поскольку все они выполнены на 100 %.

А вот по объектам незавершенного строительства, по которым в момент осуществления инвентаризации продолжаются строительные работы, возникают определенные проблемы того же плана, что и при инвентаризации производства, которые мы рассматривали в прошлых публикациях.

Прежде всего, необходимо отметить, что при инвентаризации незавершенного строительства маловероятно возникновение Ситуации № 2 (когда продолжительность инвентаризации превышает продолжительность полного технологического цикла производства единицы продукции, а в данном случае — срока строительства объекта). Следовательно, мы имеем дело только с Ситуацией № 1, когда продолжительность строительства превышает продолжительность осуществления инвентаризации.

Во-вторых, строительство, как и любое другое производство, осуществляется строго последовательно, по определенной технологии. То есть те работы, которые должны по технологии осуществляться первыми, не могут осуществляться вторыми, а тем более последними 1 .

Третье. Специфика строительства такова, что задолго до полного окончания строительства может осуществляться прием отдельных выполненных этапов работ. Прием отдельных этапов работ должен осуществляться, естественно, с контролем их качества, объемов и прочего. Все это отражается в акте приема выполненных этапов работ. Поэтому инвентаризационной комиссии, имея на руках такой акт, достаточно осмотреть законченный этап работ и сверить фактически увиденное с данными акта. И только при выявлении каких-либо несоответствий осуществлять промеры, просчеты и прочие манипуляции с завершенными и принятыми этапами строительных работ.

Инвентаризационная комиссия должна учитывать данные обстоятельства и перед началом инвентаризации выяснить, в каком состоянии находится объект, какие этапы строительных работ уже были закончены по данному объекту и приняты и какие работы осуществляются на момент начала инвентаризации. Наличие такой информации позволяет более четко спланировать осуществление инвентаризации и значительно ее упростить, что в свою очередь дает возможность осуществить ее в кратчайшие сроки.

А далее, приступив к инвентаризации незавершенного строительством объекта, которая осуществляется в том же порядке, что и инвентаризация незавершенного производства, комиссия, разделившись на две группы, осуществляет просчет и промер запасов и оборудования к монтажу, находящемуся на объекте строительства, и определяет, на каком этапе незавершенности находится инвентаризируемый объект по всем видам строительных работ, которые по нему должны быть выполнены.

При этом любое поступление запасов на строительный участок инвентаризируемого объекта и передача запасов в производство (осуществление строительных работ) фиксируется членами инвентаризационной комиссии.

Инвентаризационной комиссии, осуществляющей определение этапа незавершенности инвентаризируемого объекта по отдельным видам строительных работ, необходимо начинать инвентаризацию с тех видов строительных работ, которые на данном этапе строительства осуществляются. Например, на инвентаризируемом объекте закончена заливка межэтажных перекрытий и возведение наружных стен и осуществляется кирпичная кладка внутренних перегородок (стен).

Именно с незавершенных работ по кирпичной кладке внутренних перегородок (стен) инвентаризационной комиссии и необходимо начинать инвентаризацию. На больших объектах строительства, когда одна инвентаризационная комиссия не в состоянии одновременно проинвентаризировать все участки, где осуществляется кирпичная кладка внутренних перегородок (стен), и когда инвентаризация длится не один день, необходимо вести учет таких работ, выполненных за время инвентаризации 2 .

С этой целью на день начала инвентаризации прорабами (мастерами и пр.) осуществляется закрытие всех нарядов (актов и пр.) выполненных работ 3. Например, если начало инвентаризации намечено на 17 октября, то на 16 октября все наряды (акты и пр.) выполненных работ должны быть закрыты. С первого дня инвентаризации на осуществляемые во время инвентаризации рабочими-строителями работы открываются новые наряды, которые закрываются в последний день инвентаризации 4. Таким образом, инвентаризационная комиссия имеет информацию об объемах выполненных строительных работ на объекте за время его инвентаризации 5. которая вместе с информацией, указанной в инвентаризационной описи 6. дает возможность определить степень незавершенности строительства объекта на момент начала инвентаризации и указать его в пояснительной записке к «чистовой» инвентаризационной описи. Механизм осуществления расчета незавершенности строительных работ на момент начала инвентаризации, исходя из указанных данных, аналогичен тому, что мы использовали по незавершенному производству (смотри «ШБ» № 6/2007 ).

Ниже приведены образцы заполнения «Инвентаризационной ведомости №__» по итогам проведения инвентаризации незавершенного строительства и пояснительной записке к ней.

1 При этом необходимо учесть, что на больших объектах строительства возможно осуществление одновременно нескольких видов работ, которые по технологии должны осуществляться последовательно. Например, при строительстве многоэтажного здания в помещениях первого этажа могут осуществлять побелку потолков и покраску полов, на втором этаже — штукатурку стен, а на третьем — установку сантехники и т.д.

2 Мы привели пример только по одному виду строительных работ — кирпичной кладке внутренних перегородок (стен), но аналогичный подход применяется и в том случае, когда таких видов работ во время инвентаризации одновременно осуществляется несколько.

3 То есть осуществляется прием всех выполненных рабочими-строителями работ.

4 На практике не редки случаи, когда на время осуществления инвентаризации незавершенного строительством объекта приостанавливается выполнение определенных работ на данном объекте или его строительства в целом.

5 Данная информация должна подтверждаться данными о списании запасов на выполнение строительных работ по данному объекту строительства. Такие данные, как мы отмечали выше, собираются инвентаризационной комиссией, которая осуществляет инвентаризацию запасов, находящихся на инвентаризируемом строительном объекте, и ведет контроль за их движением, в том числе за их списанием на выполнение строительных работ.

6 В данном случае это будет рабочая или, как ее еще называют, черновая инвентаризационная опись, информация которой и служит основанием для оформления «чистовой» инвентаризационной описи незавершенного строительством объекта.

1 Указывается расчетная сумма, которая определяется умножением сметной стоимости на процент «Фактического наличия», указанного в предыдущей графе данной ведомости. То есть на процент фактической завершенности строительных работ по данному объекту.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО СТРОИТЕЛЬСТВУ И ЖИЛИЩНО-КОММУНАЛЬНОМУ КОМПЛЕКСУ

от 29 мая 2001 года N ИЗ-2828/14

Об инвентаризации объектов незавершенного

строительства федеральной собственности

1. Форма инвентаризационной описи (далее - опись) заполняется по каждому объекту незавершенного строительства в двух экземплярах без исправлений и подчисток, подписывается ответственными лицами организации-балансодержателя (руководитель и главный бухгалтер) и скрепляется печатью организации.

2. Ответственные лица организации, подписавшие инвентаризационную опись, несут ответственность за полноту и достоверность представленной информации в соответствии с действующим законодательством.

3. Все строки описи должны быть заполнены в соответствии с поставленными вопросами.

4. В строке "Наименование организации" приводится полное наименование организации согласно учредительным документам, а также ее сокращенное наименование.

5. В разделе 4 указывается назначение объекта на момент инвентаризации.

6. В разделе 6 приводится площадь в соответствии с существующим планом земельного участка, отведенного под объект инвентаризации. В случае отсутствия оформленного землеотвода в данной графе проставляется 0. В случае, если объект входит в состав комплекса зданий и сооружений, в графе указывается следующее: "В составе комплекса".

7. В разделе 8.2 "Дата выпуска проекта/номер проекта" отражаются дата и номер согласно проектно-сметной документации.

8. Степень завершенности строительства определяется следующим образом:

8.1. Начальная стадия строительства соответствует следующему уровню организации подготовительных и строительно-монтажных работ:

- завершены изыскательные и проектные работы;

- определены поставщики оборудования и материалов;

- выполнены работы по временным зданиям и сооружениям в рамках проекта.

8.2. Средняя стадия строительства соответствует следующему уровню организации подготовительных и строительных работ:

- завершены изыскательные и проектные работы;

- начаты и продолжаются поставки оборудования и материалов;

- начаты и практически закончены работы по возведению стен и конструкции крыши;

- выполнены работы по временным зданиям и сооружениям в рамках проекта;

- начаты работы по монтажу технологического оборудования и внутренних систем.

8.3. Высокая стадия строительства соответствует следующему уровню организации строительно-монтажных работ на объекте:

- завершены изыскательные работы;

- начаты и продолжаются поставки оборудования и материалов;

- закончены работы по возведению стен и конструкции крыши;

- выполнены работы по временным зданиям и сооружениям в рамках проекта;

- работы по монтажу технологического оборудования и внутренних систем выполнены в пределах (50 - 75)%;

- начаты отделочные работы.

8.4. Завершающая стадия строительства соответствует следующему уровню организации строительно-монтажных работ на объекте:

- завершены изыскательные и проектные работы;

- закончены поставки оборудования и материалов;

- закончены работы по возведению стен и конструкции крыши;

- выполнены работы по временным зданиям и сооружениям в рамках проекта;

- завершаются работы по монтажу технологического оборудования и внутренних систем;

- отделочные работы на объекте выполнены в пределах (50 - 99)%;

- начаты пусконаладочные работы на объекте.

9. Если объект незавершенного строительства является комплексным (включает в себя иные объекты незавершенного строительства), то:

- в описи на комплексный (составной) объект незавершенного строительства могут не заполняться графы 16, 17, 18. В такой описи указываются наименования отдельных объектов, входящих в состав комплексного (составного);

- к описи на комплексный объект прикладываются описи на каждый объект незавершенного строительства, входящий в состав комплексного объекта. Порядок оформления описей по таким зданиям, сооружениям определен п.п.3 - 8.4 настоящих Методических указаний.

10. Исправление ошибок производится путем повторного заполнения и подписания описи.

Форма инвентаризационной описи объекта незавершенного строительства, находящегося в федеральной собственности Об инвентаризации объектов незавершенного строительства федеральной собственностиНовое за 05 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Эффективное управление недвижимым имуществом возможно только на основе достоверных сведений бухгалтерского учета, которые базируются на систематической проверке фактического наличия объектов недвижимости, а обеспечивает ее техническая инвентаризация объектов капитального строительства. Она представляет собой систему мероприятий, направленных на удостоверение государством возникновения, существования и ликвидации зданий и сооружений, информация о которых содержатся в учетных документах. А осуществляется она согласно Постановлению Правительства Российской Федерации от 04.12.2000 г. №921 «О государственном техническом учете и технической инвентаризации в РФ объектов капитального строительства», которое направлено на расширение сферы контроля государства над градостроительной деятельностью для совершенствования осуществления планирования поселений и территорий во благо общества.

Компания «Аудит БТ» имеет многолетний опыт в осуществлении проверок достоверности сведений бухгалтерской отчетности в части объектов капитального строительства и входит в реестр организаций, аккредитованных органами власти на осуществление технической инвентаризации. Все наши сотрудники отличаются такими качествами как дисциплинированность и ответственность, поэтому, обратившись к нам, можете рассчитывать на проведение инвентаризации на самом высоком уровне и точно в оговоренный срок.

Инвентаризация в строительстве и ее задачиВ положении «О техническом учете и технической инвентаризации» определяются следующие задачи, на решение которых направлена такая деятельность:

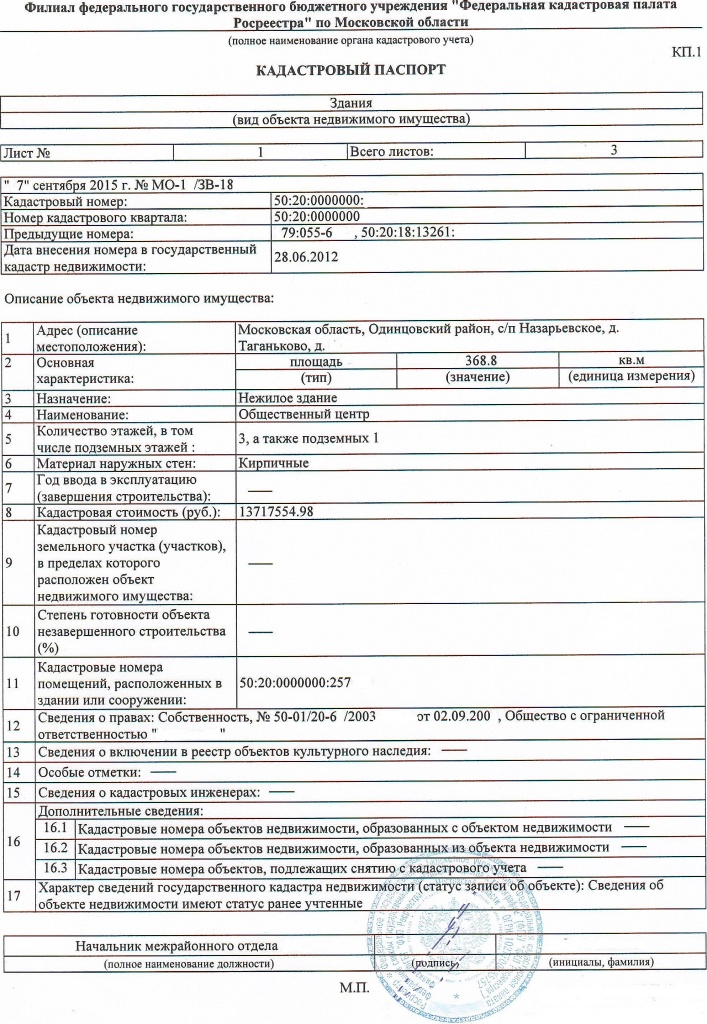

Все объекты бухгалтерского учета, инвентаризация которых раньше не осуществлялась, подлежат обязательной первичной технической инвентаризации. По ее результатам на них оформляется технический паспорт, форма которого устанавливается Министерством экономического развития РФ. А затем сведения о наличии таких объектов собственности заносится в Единый реестр объектов собственности, принадлежащих к капитальному строительству. Вторичная инвентаризация проводится в случае изменения качественных и технических характеристик учтенных объектов (перепланировка, переоборудование, реконструкция, снос) по заявлению заинтересованного лица. По завершению собственнику выдается кадастровый паспорт, в котором содержатся уточненные сведения об объектах капитального строительства, подвергшихся проверке.

Инвентаризация незавершенного строительстваНезавершенное строительство занимает особое место среди активов предприятия. Периодичность их проверки устанавливается руководителем организации, но не реже одного раза в год. Связано это с началом нового учетного периода и составления годового бухгалтерского отчета, данные которого еще нужно подтвердить. Инвентаризация объектов капитального строительства включает проверку:

В ходе инвентаризации используется техническая документация, акты выполненных работ и журналы учета этих работ. А по завершению проверки достоверности данных, отраженных в записях бухгалтерской отчетности, составляется сличительная ведомость (инвентаризационная опись), в которой указывается наименование и объем выполненных работ по предприятию. Если в ходе инвентаризации было выявлено несоответствие, то комиссия занимается также выявлением причины их возникновения.

Вас заинтересовали наши услуги?Вы можете отправить нам заявку на расчёт стоимости услуги, заполнив небольшую форму. или позвонить нам по телефону:

Фирма должна в рамках учетной политики установить порядок и срок проведения инвентаризации имущества. Однако зачастую к этому процессу относятся формально, что нередко приводит к нелепым ошибкам.

Показательным здесь является эпизод, имевший место в одной строительной организации, когда акт инвентаризации материалов был подписан 1 января одним лицом, при этом имущество, перечисленное в документе, находилось в обособленных подразделениях, которые находились в разных городах, находящихся на большом расстоянии друг от друга. Это явная оплошность. Во-первых, в соответствии с Трудовым кодексом 1 января является нерабочим днем, и проведение инвентаризации в этот день должно было быть оформлено приказом о привлечении работников к работе в выходной день с соответствующей оплатой или предоставлением иного дня отдыха. Все это необходимо оформить набором приказов.

Во-вторых, согласно такому документу выходит, что сотрудник, подписавший акт, в один и тот же день провел опись имущества в разных городах. Проделать такое явно затруднительно, а подобная неточность грозит тем, что акт может быть признан недействительным, потому что в соответствии с методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина от 13 июня 1995 г. N 49, наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания и обмера.

При инвентаризации незавершенного строительства проверяется:

состояние работ по строительству зданий, сооружений и других объектов капитальных вложений. По каждому объекту путем обмера устанавливаются объемы выполненных строительных работ (включая монтаж отдельных конструкций) и работ по монтажу оборудования;

наличие оборудования, предназначенного к установке на строящихся объектах и находящегося в процессе монтажа. Если в составе незавершенного строительства числится оборудование, переданное в монтаж, но фактически монтажом не начатое, в бюджетный учет и отчетность следует внести соответствующие изменения;

состояние законсервированных и временно прекращенных строительством объектов.

При инвентаризации выясняются причины и основания для консервации объектов;

незавершенное строительство, не обеспеченное источниками финансирования.

В ходе проверки используются техническая документация, акты сдачи выполненных работ (этапов), журналы учета выполненных работ на объектах строительства и другие документы.

По результатам инвентаризации незавершенного капитального строительства составляются инвентаризационные описи (сличительные ведомости) по каждому объекту с указанием его наименования, объема выполненных работ в целом по объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и другим затратам, их стоимости, которые сравниваются с данными бюджетного учета, отражающими сумму фактических затрат на данный объект, и выявляются причины отклонений.

Составляются отдельные инвентаризационные описи (сличительные ведомости):

на объекты, введенные в эксплуатацию, но на ввод которых не оформлены соответствующие документы;

на объекты, законченные строительством, но не введенные в эксплуатацию.

В инвентаризационных описях (сличительных ведомостях) по таким объектам указываются причины задержки оформления ввода в эксплуатацию указанных объектов.

На прекращенные строительством объекты, а также на выполненные проектно-изыскательские работы по прекращенному строительству, подлежащие списанию с баланса, составляются отдельные инвентаризационные описи (сличительные ведомости) с указанием характера выполненных работ, их стоимости, причин прекращения строительства.

Инвентаризация в строительной организацииВ соответствии со ст. 41 Положения по бухгалтерскому учету и отчетности к незавершенным капитальным вложениям относятся не оформленные актами приема-передачи основных средств затраты на:

— строительно-монтажные работы;

— приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования;

— прочие капитальные работы и затраты (проектно-изыскательские, геологоразведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.).

При инвентаризации статьи «Незавершенное строительство» проверке подвергаются операции, учтенные на счетах:

07 «Оборудование к установке»;

08 «Вложения во внеоборотные активы»;

60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные». При инвентаризации счета 07 «Оборудование к установке» проверяются:

— наличие и состав имущества, учтенного на счете 07 «Оборудование к установке». При этом проверяется, во-первых, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, но фактически не начатое монтажом, а во-вторых, состояние законсервированных и временно прекращенных строительством объектов. По этим объектам, в частности, необходимо выявить причины и основание для их консервации;

— точность оценки оборудования как в синтетическом, так и в аналитическом учете. Проверяется правильность распределения транспортно-заготовительных расходов между единицами оборудования, если такие расходы относятся к нескольким объектам учета. Порядок распределения определен в п. 3.1.3 Положения по бухгалтерскому учету долгосрочных инвестиций;

— своевременность отражения в учете передачи оборудования в монтаж. Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (п. 3.1.3 Положения по бухгалтерскому учету долгосрочных инвестиций).

Оборудование подразделяется на оборудование, требующее монтажа, и оборудование, не требующее монтажа.

К оборудованию, требующему монтажа, относится оборудование, которое может быть введено в действие только после сборки его отдельных частей или установки на фундаменты и опоры.

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты: локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т. п.

К работам по монтажу оборудования относятся:

— работы по сборке и установке технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа (сборка и установка санитарно-технического оборудования, учитываемого в стоимости строительных работ, относятся к строительным работам);

— работы по устройству подводок к оборудованию (подвод воды, воздуха, пара, охлаждающих жидкостей, прокладка, протяжка и монтаж кабелей, электрических проводов и проводов связи);

— работы по монтажу и установке технологических металлоконструкций, обслуживающих площадок, лестниц и других устройств, конструктивно связанных с оборудованием;

— работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов;

— другие не перечисленные выше работы и затраты, предусмотренные в ценниках на монтаж оборудования.

Не включают в объем работ по монтажу оборудования:

— затраты по демонтажу и монтажу оборудования, производимые во время пусковых и наладочных работ;

— работы по монтажу и демонтажу строительных машин и механизмов;

— работы по доизготовлению, предмонтажной ревизии, устранению дефектов и повреждений оборудования.

При инвентаризации счета 08 «Вложения во внеоборотные активы» проверяют:

— соответствие состава учтенных на счете 08 «Вложения во внеоборотные активы» затрат Положению по бухгалтерскому учету долгосрочных инвестиций;

— наличие договоров, проектно-сметной документации и надлежаще оформленных документов, подтверждающих произведенные организацией затраты;

— организацию аналитического учета затрат (по технологической структуре, определяемой сметной документацией; по отдельным объектам). При этом данные аналитического учета должны обеспечить точное определение инвентарной стоимости вводимых в эксплуатацию объектов;

— объемы выполненных работ по каждому объекту, отдельному виду работ, конструктивным элементам и т. п.;

— состояние законсервированных и временно прекращенных строительством объектов;

— по объектам, законченным строительством, но не введенным в эксплуатацию, — причины задержки оформления и сдачи в эксплуатацию.

На счете 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы выданные» отражают авансы, выданные заказчиком-застройщиком подрядным строительно-монтажным организациям под капитальное строительство, а также другие авансовые платежи на осуществление капитальных вложений. При включении их в статью «Незавершенное строительство» проверяют наличие соответствующих договоров, актов выполненных работ, расчетных документов, подтверждающих выплату авансов.

По незавершенному капитальному строительству в описях указывают наименование объекта и объем выполненных работ по этому объекту, по каждому отдельному виду работ, конструктивным элементам, оборудованию и т. п.

На законченные строительством объекты, фактически введенные в эксплуатацию полностью или частично, прием и ввод в действие которых не оформлены надлежащими документами, составляют особые описи. Отдельные описи составляют также на законченные, но почему-либо не введенные в эксплуатацию объекты. В описях необходимо указать причины задержки оформления сдачи в эксплуатацию указанных объектов.

На прекращенные строительством объекты, а также на проектно-изыскатель-ские работы по неосуществленному строительству составляют описи, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. Для этого должны использоваться соответствующая техническая документация (чертежи, сметы, сметно-финансовые расчеты), акты сдачи работ, этапов, журналы учета выполненных работ на объектах строительства и другая документация.