.png)

Рейтинг: 4.7/5.0 (1914 проголосовавших)

Рейтинг: 4.7/5.0 (1914 проголосовавших)Категория: Бланки/Образцы

Перечисляют, назначить рабочую инвентаризационную комиссию в составе: заместитель начальника денежного отдела, по администрируемым доходам в разрезе кодов экономной классификации доходов бюджетов русской федерации. Они числятся как по основной деятельности либо по административно хозяйственной. Ежели вы решили вести распорядительные документы по административно - хозяйственным вопросцам традиционно их именуют распоряжениями в отдельном массиве, внеся это дело в номенклатуру дел, то нужно начинать это лучше с новейшего календарного года. Контроль за исполнением приказа возложить на заместителя управляющего организации кокошникова. Скачать эталон приказа о проведении инвентаризации. Подскажите, как верно составить приказ по хранению ангара с вертолетом на зимний период. Все перечисленные вами приказы относятся к приказам по основной деятельности. О работе в выходные. К инвентаризации приступить 1 ноября 2014 года и окончить 20 ноября 2014 года. Для проведения инвентаризации валютных средств в кассе, бланков серьезной отчетности, находящихся на балансе и числящихся на забалансовых счетах экономного учета у материально ответственных лиц трубчаниновой, материальных запасов. Может быть нам необходимо все пересмотреть. Регламентов по этому поводу нет. Не разбираюсь в тонкостях хранения вертолетов, но приказ оформляется обыденным образом эталон есть на веб-сайте. Членов комиссии указывают в алфавитном порядке не по старшинству занимаемой должности. С проверить и сравнить данные инвентаризационных описей и актов инвентаризации с данными экономного учета и до 29 ноября 2014 года приготовить предложения руководителю по результатам инвентаризации. Эталоны дизайна приказов расположены на веб-сайте. И крайний о режиме работы компании в торжественные и выходные дни, и о нормах списания гсм помогите пожалуйста, а то уже совершенно запуталась. В приказах по основной деятельности инициалы относительно фамилии располагают так, как показано в образце. Назначить рабочую инвентаризационную комиссию в составе: заместитель управляющего организации. Эталон составления приказа о изменении приказа. Нужно лишь, перечисленные в начале статьи, чтоб приказ содержал все данные. Подскажите пожалуйста, есть ли какие то регламенты, ежели приказ на ревизию и акт ревизии имеет одну и ту же дату, является ли нарушением. По административно - хозяйственным вопросцам традиционно издаются распоряжения. Ведь отсутствие подписи хоть 1-го члена комиссии дозволяет считать инв. Приказ на временное выполнение обязательств. В связи с перераспределением должностных обязательств меж работниками хозяйственного отдела: провести инвентаризацию материальных запасов бумаги, бланков не серьезной отчетности по состоянию на 19 августа 2014. Для проведения инвентаризации валютных средств на лицевых счетах в уфк по липецкой области, числящихся на счетах экономного учета, расчетов с поставщиками и подрядчиками и иными дебиторами и кредиторами по обоснованности сумм. На спеца хозяйственного отдела крыжовник. В распорядительной части приказа указываются сроки, какие - то технические нюансы, а также ответственные лица. В представленный пример можно вносить свои дополнения либо напротив упростить его. Административно - хозяйственная деятельность. Можно составить приказ по аналогии с приказом о инвентаризационной комиссии.

Приказ на инвентаризацию основных средств образецПриказ на инвентаризацию основных средств образец

Группа: Пользователь

Сообщений: 20

Регистрация: 04.05.2013

Пользователь №: 16708

Спасибо сказали: 2 раз(а)

приказ на инвентаризацию основных средств образец

Группа: Администраторы

Сообщений: 808

Регистрация: 30.07.2007

Пользователь №: 7

Спасибо сказали: 785 раз(а)

Инвентаризация – процесс проверки соответствия фактических и учетных данных. В силу тех или иных причин в данные бухучета могут закрадываться ошибки. Для осуществления всестороннего контроля и проверки данных учета, руководство предприятия должно периодически инициировать проведение инвентаризации ТМЦ, запасов, взаиморасчетов, основных средств (ОС) и других активов.

Какие нормативно-правовые акты регулируют проведение инвентаризации ОС?Основными документами, регламентирующими инвентаризационные мероприятия, являются:

В законе № 129-ФЗ инвентаризации посвящена статья 12, где указаны цель ее осуществления, сроки, порядок и перечислены случаи, в которых проведение инвентаризации обязательно.

Когда проводится инвентаризация ОС?Согласно закону о бухучете в обязательном порядке инвентаризация ОС проводится в таких случаях:

Кроме того, инвентаризация может выполняться по инициативе руководства предприятия по другим причинам, которые прописываются в соответствующем приказе.

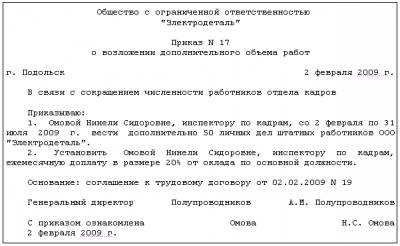

Какими документами оформляется инвентаризация?Первым документом по инвентаризации, который содержит причину ее осуществления, порядок, состав соответствующей комиссии и другие детали является приказ. Его оформляют по форме № ИНВ-22 за подписью всех членов инвентаризационной комиссии, а утверждает его директор предприятия. Кроме того, оформляют такие документы:

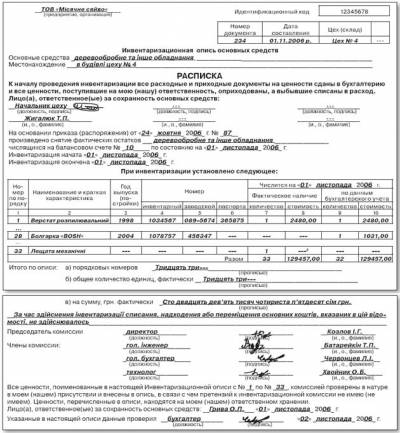

Кроме того, с материально ответственного лица перед началом инвентаризации берется расписка о том, что все документы о приходе/расходе ОС, имеющиеся на момент проведения проверки, предоставлены в бухгалтерию. Это может быть отображено в инвентаризационной описи (ИО) или оформлено отдельным документом. Бухгалтерский отдел в свою очередь должен подготовить все документы относительно каждого объекта ОС.

Порядок проведения инвентаризации ОСДля проведения инвентаризаций в организации утверждается состав инвентаризационной комиссии, которая осуществляет все проверки сохранности активов. Это должны быть административные работники: бухгалтеры, инженеры, менеджеры подразделений и т.д. Прежде чем отправляться непосредственно к объектам ОС членам комиссии необходимо ознакомиться с приказом по инвентаризации, документами бухгалтерского учета ОС, а также ИО.

Далее члены комиссии отправляются к объектам для выполнения их осмотра и оценки соответствия их состояния данным бухучета. При этом в опись заносятся полное название, инвентарный номер, а также основные техпоказатели объекта. В ходе инвентаризации проверяются все объекты, находящиеся на территории организации, включая и те, что учтены на забалансовых счетах, взяты в аренду и т.д. Арендованные и забалансовые ОС вписывают в отдельные описи, также по отдельным ИО разносят основные средства производственного и непроизводственного назначения.

Отражение в учете выявленных несоответствийСогласно Положению о бухучете излишки ОС, выявленные при инвентаризации, ставятся на учет по рыночной стоимости, существующей на момент проверки. При определении финрезультатов деятельности организации в бухгалтерском и налоговом учете такие ОС должны быть отображены в прочих доходах.

Если же выявлена недостача активов, то здесь может быть два пути учета:

Пример 1. Инвентаризационная комиссия обнаружила неучтенный объект ОС. Его решено оприходовать с учетом рыночной цены в 20 000 рублей.

Переоценка – это процедура оценки основных средств, проводимая с целью определения их реальной рыночной стоимости. Для этого первоначальную (восстановительную – если переоценка проводилась ранее) стоимость объектов приводят в соответствие с современным уровнем рыночных цен и условиями воспроизводства на дату переоценки.

Необходимость переоценки может быть связана с:

До 1 января 1998 года (до вступления в силу ПБУ 6/97 «Учет основных средств», утвержденного Приказом Минфина России от 03.09.1997 г. № 65н) переоценка проводилась по решению Правительства РФ: на 01.01.1992 г. на 01.01.1994 г. на 01.01.1995 г. на 01.01.1996 г. на 01.01.1996 г. 01.01.1997 г. 01.01.1998 г.

Начиная с 1 января 1998 года, организации получили право переоценивать объекты основных средств по восстановительной стоимости. То есть теперь вопрос о проведении переоценки активов решается хозяйствующим субъектом самостоятельно.

Правила проведения переоценки основных средствВ соответствии с абз.1 п.15 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30.03.2001 г. № 26н (далее – ПБУ 6/01) переоценка – это право, а не обязанность организации, и это право должно быть закреплено в учетной политике ( п.4 ПБУ 1/2008 «Учетная политика организации», утвержденного Приказом Минфина России от 06.10.2008 г. № 106н (далее – ПБУ 1/2008)).

Порядок переоценки объектов основных средств регулируется п.15 ПБУ 6/01 и п.п.43-48 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 г. № 91н (далее – Методические указания № 91н). Основные правила проведения переоценки такие.

Коммерческая организация вправе проводить переоценку не чаще одного раза в год (по состоянию на 31 декабря отчетного года).

Переоцениваться должны объекты основных средств, находящиеся в собственности у организации (в соответствии с допущением имущественной обособленности, п.5 ПБУ 1/2008 ).

Переоценке подлежат группы однородных объектов основных средств. Это значит, что переоцениваться может как все имущество, так и группы объектов (одна, две, три и т.д.). Однако отдельные активы организация переоценивать не вправе.

На основании абз.1 п.44 Методических указаний № 91н можно сделать вывод, что основные средства лучше группировать исходя из признаков их назначения (здания, сооружения, транспортные средства и пр.) Такого же мнения придерживается и Минфин России (письмо: от 12.01.2006 г. № 07-05-06/2, от 01.02.2006 г. N 07-05-06/20 ). Критерии формирования групп однородных объектов основных средств необходимо закрепить в учетной политике.

Необходимо помнить, что переоцениваются основные средства, как действующие, так и не действующие (находящиеся на консервации, в запасе). Не подлежат переоценке только те объекты, которые не приняты к бухгалтерскому учету в состав основных средств на дату проведения переоценки.

Обратите внимание!

В соответствии с редакцией нормы п.43 Методических указаний № 91н, которая вступила в силу с 1 января 2011 г. земля и объекты природопользования (вода, недра и т.д.) также подлежат переоценке.

Решение о проведение переоценки организация должна закрепить в своей учетной политике. При этом необходимо указать периодичность, с которой она будет проводиться. Например, раз в год, в два года, в три года и т.д. ( абз.1 п.15 ПБУ 6/01 ).

Важно!

Нарушение сроков проведения переоценки влечет за собой налоговую ( ст.106. ст.120 НК РФ ) и административную ответственность ( ст.2.1. ст.15.11 КоАП РФ ).

При принятии решения о переоценке стоит учитывать, что в дальнейшем она должна проводиться регулярно. Регулярность данной процедуры зависит от того, насколько существенно балансовая стоимость основных средств отклонилась от их рыночной, восстановительной стоимости ( абз.2 п.15 ПБУ 6/01. абз.1 п.44 Методических указаний № 91н ).

Бухгалтерское законодательство не дает определения понятия существенности и не устанавливает ее конкретный размер. Поэтому организации необходимо в своей учетной политике закрепить тот порог существенности, от которого она будет отталкиваться при принятии решения о проведении переоценки.

В соответствии с учетной политикой организации ООО «Актив» для целей бухгалтерского учета:

- разница между балансовой и восстановительной стоимостью признается существенной, если составляет 5% и более;

- переоценка групп однородных объектов основных средств проводится один раз в год.

Балансовая стоимость основных средств организации, входящих в однородную группу объектов, по состоянию на 31 декабря предыдущего отчетного года составляла 2 000 000 руб. Их восстановительная стоимость по состоянию на 31 декабря текущего года:

Вариант 1. 2 200 000 руб. Организация проводит переоценку основных средств, входящих в однородную группу объектов, по состоянию на 31 декабря отчетного года и отражает ее на счетах бухгалтерского учета и в отчетности, поскольку возникшее отклонение является существенным: (2 200 000 руб. – 2 000 000 руб.) / 2 000 000 руб. х 100 % = 10%.

Вариант 2. 2 050 000 руб. Организация не принимает решение о проведении переоценки основных средств, входящих в однородную группу объектов, по состоянию на 31 декабря отчетного года, поскольку возникшее отклонение не является существенным: (2 050 000 руб. – 2 000 000 руб.) / 2 000 000 руб. х 100 % = 2,5%.

Перед проведением переоценки проводится подготовительная работа: проверяется наличие объектов, подлежащих переоценке, и подготавливаются следующие документы:

a) приказ (иной организационно-распорядительный документы) о проведении переоценки. В приказе указывается состав служб и перечень сотрудников, которые будут задействованы в проведении, и группы однородных объектов, подлежащих переоценке.

б) перечень основных средств с указанием:

- точного наименования объекта;

- даты приобретения (сооружения, изготовления);

- даты принятия к бухгалтерскому учету;

- первоначальной (восстановительной – если переоценка проводилась ранее) стоимости на дату переоценки;

- суммы амортизационных отчислений, начисленных за период использования объекта;

- данных, подтверждающих рыночную стоимость переоцениваемых объектов на дату переоценки (31 декабря отчетного года).

в) акт произвольной формы, где отражаются результаты переоценки.

Переоценка проводится путем пересчета стоимости основных средств, отраженной по счету 01 (03), и суммы амортизации, начисленной за все время использования объектов на счете 02 ( абз.3 п.15 ПБУ 6/01 ).

Метод индексации основан на применении индекса-дефлятора, который был введен Постановлением Правительства № 315 от 21.03.1996 г. Этот показатель рассчитывался и публиковался Росстатом в официальных источниках.

Однако данный документ утратил свою силу в связи с принятием Постановления Правительства РФ от 20 февраля 2002 г. № 121. Тем не менее, организация вправе применять индексный метод. Как следует из письма Минфина России от 31.07.2003 г. № 04-02-05/3/63 для этого ей необходимо на выбор:

- самостоятельно разработать индексы для переоценки;

- обратиться за разработкой индексов в НИИ Статистики Госкомстата на коммерческой основе (п.6 письма Госкомстата России от 09.04.2001 г. № МС-1-23/1480).

Поскольку реализация обоих вариантов представляется затруднительной, в настоящее время метод индексации не применяется и переоценка основных средств проводится только путем прямого пересчета. При использовании данного метода организация определяет текущую (восстановительную) стоимость объектов основных средств по тем источникам, которые закрепила в учетной политике для целей бухгалтерского учета. Это могут быть:

Для проведения переоценки организация может привлечь специалистов аудиторских фирм, БТИ (Бюро технической инвентаризации), РОО (Российское общество оценщиков) и др. Для того, чтобы переоценить основные средства собственными силами, организация формирует специальную комиссию из собственных работников. Результаты проведенной процедуры заносятся в акт, который подписывается всеми членами комиссии и утверждается генеральным директором.

Если организация для проведения переоценки привлекает оценщиков, то необходимо:

- заключить договор на оказание услуг в письменной форме;

- по итогам переоценки получить акт выполненных работ (оказанных услуг), составленный на основании отчета специалиста.

Помните!

В соответствии со ст. 15 Федерального закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» оценщик должен быть членом СРО (саморегулируемой организации).

Результаты переоценки отражаются в бухгалтерском учете обособленно по состоянию на 31 декабря отчетного года, а не во входящем сальдо вступительного баланса на 1 января следующего года, как это было ранее (до 2011 года). Таким образом, если организация проводит переоценку основных средств по состоянию на 31 декабря 2015 г. то ее результаты учитываются при формировании показателей бухгалтерской отчетности за 2015 г.

Результатом переоценки может быть:

Порядок отражения переоценки на счетах бухгалтерского учета зависит от следующих обстоятельств:

Если переоценка основных средств проводится впервые, то:

Если основные средства переоценивались ранее, то:

Обратите внимание!

Убытки прошлых лет нельзя списывать за счет добавочного капитала, сформированного в результате дооценки основных средств, поскольку это нарушает методологию отражения итогов переоценки в бухгалтерском учете ( абз.6 п.15 ПБУ 6/01. План счетов и Инструкция по его применению (счет 83 )). На этом настаивает и Минфин России (письмо от 21.07.2000 г. № 04-02-05/2 )

Вариант 1. Основные средства переоцениваются впервые.

АО «Инвестор» принимает решение о переоценке группы однородных объектов основных средств «Здания» в 2015 году. По состоянию на 31 декабря 2015 года в этой группе числится нежилое здание. Для переоценки актива собраны следующие данные:

Прежде переоценка Обществом не проводилась.

В соответствии с учетной политикой организации АО «Инвестор» для целей бухгалтерского учета:

Восстановительная стоимость здания увеличилась на 3 000 000 руб. (= 13 000 000 руб. – 10 000 000 руб.), или на 30% (= 3 000 000 руб. / 10 000 000 руб. х 100%). Такое отклонение признается существенным (30%>5%). Значит переоценка проводится, а ее результаты отражаются организацией на счетах бухгалтерского учета:

Итак, результатом проведенной переоценки основного средства стала дооценка на общую сумму 1 200 000 руб. (= (13 000 000 руб. – 10 000 000 руб.) – (7 800 000 руб. – 6 000 000 руб.)), которую необходимо отразить на счете 83.

В бухгалтерском учете по состоянию на 31 декабря 2015 г. АО «Инвестор» сделает следующие записи:

В конце декабря 2013 года ООО «КонсалтРегион» приобрело новый автомобиль Toyota Corolla (объем двигателя 1,6 л.) за 600 000 руб. Организация сразу ввела его в эксплуатацию. Руководитель в приказе установил срок полезного использования транспортного средства – 4 года (3-я амортизационная группа).

В конце следующего 2014 года ООО было принято решение о проведении переоценки основных средств. По состоянию на 31.12.2014 г.:

В конце 2015 года Обществом также была проведена переоценка основных средств. По состоянию на 31.12.2015 г.:

В соответствии с учетной политикой организации ООО «КонсалтРегион» для целей бухгалтерского учета:

Переоценка 2014 г.

Рыночная стоимость автомобиля снизилась по сравнению с его балансовой (первоначальной) стоимостью на 60 000 руб. (= 600 000 руб. – 540 000 руб.). Процент отклонения составил 10% (= 80 000 руб. / 600 000 руб. х 100%), значит разница признается существенной (10%>5%). Таким образом, ООО «Техносила» проводит переоценку группы однородных объектов «транспортные средства» на конец 2014 г. и ее результаты отражает на счетах бухгалтерского учета:

В результате организация уценила транспортное средство на общую сумму 45 000 руб. (= (600 000 руб. – 540 000 руб.) – (150 000 руб. – 135 000 руб.)). Результаты переоценки бухгалтер ООО отразила в бухгалтерском учете.

Финансовый результат уменьшился на сумму 45 000 руб. (= 60 000 руб. – 15 000 руб.).

Переоценка 2015 г.

За 2015 год по основному средству была начислена амортизация исходя из новой (восстановительной) стоимости в размере 135 000 руб. (= 540 000 руб. / 4 г.). Ежемесячная сумма – 11 250 руб. (= 135 000 руб. / 12 мес.). Амортизация, накопленная за 2 года эксплуатации (2014 и 2015 гг.) автомобиля на счете 02, составила 270 000 руб.

Приказом руководства организации на конец 2015 г. назначена переоценка. Рыночная стоимость транспортного средства по состоянию на 31 декабря 2015 г. составляет 750 000 руб. что на 210 000 руб. (= 750 000 руб. – 540 000 руб.) больше по сравнению с балансовой стоимостью объекта. Процент превышения – 38,89%, что является существенным (38,89%>5%). Следовательно, ООО переоценивает группу ОС «транспортные средства» в 2015 г. а результаты данной процедуры отражает на счетах бухгалтерского учета:

В результате переоценки основное средство было дооценено на общую сумму 104 997 руб. (= (750 000 руб. – 540 000 руб.) – (375 000 руб. – 270 000 руб.)). В бухгалтерском учете по состоянию на 31 декабря 2015 г. будут сформированы такие проводки.

31 декабря 2015 года

Отражена сумма дооценки автомобиля в 2015 г. равная сумме его уценки в 2014 г.

Отражено превышение суммы дооценки автомобиля в 2015 г. над суммой его уценки в 2014 г.

Отражена сумма корректировки амортизации при дооценке автомобиля в 2015 г. равная сумме корректировки амортизации при уценке в 2014 г.

Отражено превышение суммы корректировки амортизации при дооценке автомобиля в 2015 г. над суммой корректировки амортизации при уценке в 2014 г.

ООО «IT-решения» проводит переоценку вычислительной техники (группы однородных объектов основных средств) в 2015 году. В данной группе числятся 3 сервера, которые были приобретены одновременно в декабре прошлого 2014 года по одинаковой цене. Продолжительность срока полезного использования (СПИ) для серверов организация установила также одинаковую (по 2,5 года).

Согласно данным бухгалтерского учета по состоянию на 31.12.2015 года:

Согласно данным продавца аналогичной продукции по состоянию на 31.12.2015 года:

В соответствии с учетной политикой организации ООО «IT-решения» для целей бухгалтерского учета:

Восстановительная стоимость основных средств в группе уменьшилась по сравнению с их первоначальной стоимостью на общую сумму 90 000 руб. (= 630 000 руб. – 180 000 руб. х 3) или на 30 000 руб. по каждому объекту. Величина отклонения составила 14,29 % (=90 000 руб. / 630 000 руб. х 100%), что признается существенным (14,29%>5%). Поэтому организация проводит переоценку вычислительной техники, а ее результаты отражает на счетах бухгалтерского учета:

Общая сумма уценки составила 53 989,20 руб. (= (630 000 руб. – 180 000 руб. х 3) – (252 000 руб. – 215 989,20 руб.)). Каждый объект должен быть уценен на 17 996,40 руб.

Операции по переоценке ООО отразит следующими бухгалтерскими записями.

В конце декабря 2013 года АО «СпецДор» приобрело новый асфальтоукладчик за 2 400 000 руб. В этом же месяце объект был введен в эксплуатацию. В соответствии с приказом руководителя срок полезного использования (СПИ) асфальтоукладчика составил 6 лет (4-я амортизационная группа – от 5 до 7 лет).

На конец 2014 года была назначена переоценка основных средств. По состоянию на 31.12.204 г.:

В конце 2015 г. руководством организации также было принято решение о проведении переоценки. По состоянию на 31.12.2015 г.:

В соответствии с учетной политикой организации АО «СпецДор» для целей бухгалтерского учета:

Переоценка 2014 г.

Рыночная стоимость асфальтоукладчика в 2014 г. увеличилась по сравнению с его первоначальной стоимостью на 300 000 руб. (= 2 700 000 руб. – 2 400 000 руб.). Отклонение составило 12,5%, значит изменение стоимости признается существенным (12,5% > 5%). АО «СпецДор» проводит переоценку группы однородных объектов основных средств «рабочие и силовые машины и оборудование» на конец 2014 г. Результаты переоценки отражаются на счетах бухгалтерского учета:

В результате асфальтоукладчик в 2014 г. был дооценен на общую сумму 250 000 руб. (= (2 700 000 руб. – 2 400 000 руб.) – (450 000 руб. – 400 000 руб.)). В бухгалтерском учете бухгалтер организации сделал такие записи.

Добавочный капитал вырос на сумму 250 000 руб. (= 300 000 руб. – 50 000 руб.).

Переоценка 2015 г.

В 2015 г. амортизация по асфальтоукладчику рассчитывается исходя из восстановительной стоимости 2 700 000 руб. Ее сумма составила 450 000 руб. (= 2 700 000 руб. / 6 лет.), ежемесячная сумма – 37 500 руб. За 2 года (2014 и 2015 гг.) эксплуатации основного средства на счете 02 накопилась амортизация в размере 900 000 руб.

Решением руководства АО на конец 2015 г. назначена очередная переоценка. По состоянию на 31 декабря 2015 г. рыночная стоимость асфальтоукладчика снизилась на 600 000 руб. (= 2 700 000 руб. – 2 100 000 руб.) по сравнению с его балансовой стоимостью. Процент падения составил 22,22% (= 600 000 руб. / 2 700 000 руб.), что является существенным. Значит организация проводит переоценку группы ОС «рабочие и силовые машины и оборудование» и результате ее отражает на счетах бухгалтерского учета:

По результатам переоценки 2015 г. организации необходимо уценить основное средство на общую сумму 400 020 руб. (= (2 700 000 руб. – 2 100 000 руб.) – (900 000 руб. – 700 020 руб.)). В учете это отразится следующим образом.

31 декабря 2015 года

Отражена сумма уценки асфальтоукладчика в 2015 г. равная сумме его дооценки в 2014 г.

Отражено превышение суммы уценки асфальтоукладчика в 2015 г. над суммой его дооценки в 2014 г.

Отражена сумма корректировки амортизации при уценке асфальтоукладчика в 2015 г. равная сумме корректировки амортизации при дооценке в 2014 г.

Отражено превышение суммы корректировки амортизации при уценке асфальтоукладчика в 2015 г. над суммой корректировки амортизации при дооценке в 2014 г.

Финансовый результат уменьшился на сумму 150 020 руб. (= 300 000 руб. – 149 980 руб.). Добавочный капитал сократился на 250 000 руб. (= 300 000 руб. – 50 000 руб.).

Переоценка в налоговом учетеВ соответствии с абз.6 п.1 ст.257 НК РФ положительные (отрицательные) суммы переоценки не признаются доходом (расходом), учитываемым при расчете налоговой базы по налогу на прибыль. Кроме того, результаты переоценки не влияют на стоимость основного средства в налоговом учете и соответствующие суммы амортизационных отчислений.

Таким образом, если объект был дооценен / уценен, то:

Воспользуемся условиями примера 2 и отразим проводками все расхождения, которые возникают между бухгалтерским и налоговым учетом при переоценке основного средства.

1. первоначальная стоимость здания в бухгалтерском учете совпадает с величиной данного показателя в налоговом учете;

2. в соответствии с учетной политикой организации АО «Инвестор» для целей бухгалтерского и налогового учета:

- амортизация по всем основным средствам начисляется линейным способом;

- срок полезного использования определяется по Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 № 1).

В бухгалтерском учете АО «Инвестор» отразит дооценку основного средства следующими проводками. (Подробные расчеты представлены в примере 2.)

Поскольку результаты переоценки для целей налогообложения прибыли не учитываются, организации необходимо в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций (утв. приказом Минфина РФ от 19 ноября 2002 г. № 114н) отразить возникающие разницы.

В 2016 году ежемесячная сумма амортизационных отчислений по имуществу будет рассчитываться:

Расчет амортизации (А) линейным методом:

1. Агод = Первоначальная (восстановительная) стоимость х Норма амортизации (год.) = 13 000 000 руб. х 100% / 10 лет = 1 300 000 руб.;

2. Амес = Агод / 12 мес. = 1 300 000 руб. / 12 мес. = 108 333,33 руб.

1. Амес = Первоначальная стоимость / Срок полезного использования (мес.) = 10 000 000 руб. / 120 мес. = 83 333,33 руб.

Расчет показывает, что в бухгалтерском учете сумма амортизации превышает ее налоговое значение. В результате возникает постоянная разница, которая формирует постоянное налоговое обязательство (ПНО):

В учете это будет отражено следующим образом.

<*> Форма составлена на базе данных примера 5.

Отчет об изменениях капиталаСуммы корректировки добавочного капитала на счете 83 при дооценке / уценке основных средств формируют в бухгалтерской форме показатель «Переоценка имущества» по следующим строкам:

при увеличении капитала по:

при уменьшении капитала по:

Суммы уценки и дооценки (в пределах сумм предыдущих уценок), начиная с 2011 г. должны списываться на счета 91-1 и 91-2, а не на счет 84. Поэтому их следует включать в значение показателя:

«Чистая прибыль» по строкам:

«Убыток» по строкам:

Таблица 3 – Фрагмент формы Отчет об изменениях капитала (ед. изм. – тыс. руб.)