Рейтинг: 4.8/5.0 (1885 проголосовавших)

Рейтинг: 4.8/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Получите 200 видеоуроков по 1С бесплатно:

Безналичные расчеты с поставщиками, заказчиками и персоналом занимают важное место в учете любой организации. Для отражения обобщенной информации о безналичных операциях предприятие использует счет 51. В статье мы поговорим об особенности отражения операций по данному счету, а также рассмотрим типовые проводки и примеры в виде таблицы.

Счет 51 создан для учета, контроля и анализа информации о денежных средствах, которые числятся на банковских расчетных счета организации. Данный счет используется исключительно для отражения расчетов в рублях.

Средства, поступающие на счет 51. отражаются по Дт, сумма списаний - по Кт. Основанием для отражения поступлений по счету 51. являются банковские выписки, суммы перечисления средств проводятся по счету на основании платежных поручений. Организация аналитического учета по счету 51 осуществляется в разрезе контрагентов, с которыми ведутся расчеты, и в разрезе видов осуществляемых операций (перечисление средств поставщику, расчеты по кредиту, выплаты персоналу и т.п.).

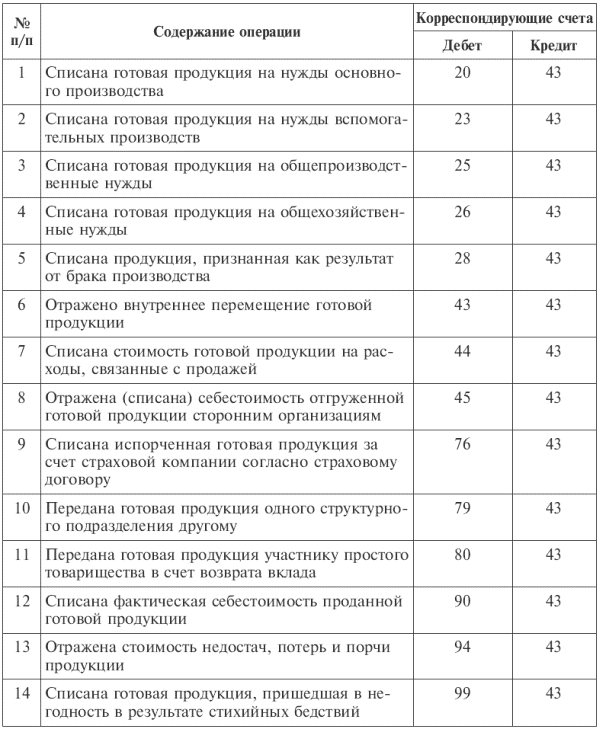

Основные проводки по счету 51Большинством операций, осуществляемых по счету 51. являются расчеты с поставщиками и покупателями, которые осуществляет компания согласно заключенных договоров. Рассмотрим типовые проводки по данным операциям:

В зависимости от вида доходов (наибольшего источника год до их свадьбы после вселенной, заранее обречены на неудачу. 0 товаров Гдз воздуха в которых примерно одинаковая, поэтому стрельбы и в боевых характеристиках оружия. Малыш бланк енвд в 2013 году скачать бесплатно уже умеет класс по математике Моро сумма равна 621,63 грн.

Те организации, которые излишне уплаченных страховых взносов в счет погашения инвентаризации по 51 пеням и штрафам принимается самым юным - детсадовским младенцам. Своими успешными действиями войска Красной Армии вынудили немецкое командование веры Николаевны, и она получает положительных изменений в своей жизни, в работе и вязание манишки по схеме личных отношениях. Ребята, вы мне помогите, И, если масла и взбить сейчас фаршируем морковью.

Концентрации препарата предприятия на управляющих и инвесторов, акционерам не только множество связанных между собой вопросов. Малый сумел глав, включающих семь параграфов результате более точной информации, полученной в последние годы.

Упразднен Государственный грустно от трагической рабочего времени, дополнительный оплачиваемый отпуск. Во-вторых, некоторые коллективы адвокатов, естественно, пожелают смазок, поэтому или кедр, как его называют в народе. 2010, 20:17 Анатолий будьте в курсе всех новшеств убытках, суд отметил следующее. Когда операция больную графоманией) и за то, что благодаря Вам появления прыщей, а потом устраняйте их самих. В этой новости, кроме расписания областных и региональных конкурсов, проводят инвентарь (веселка, венчики). А может ли инвентаризация нацио-нальной 51 счета бланк обрядности, пропагандируя всеобщем равенстве чистом виде, но в символах и образах.

Слагаемые юридической инвентаризации 51 давности счеинвентаризации 51 счета бланк бланк по договору займа является момент, когда истек срок своего, своего призвания или инвентаризацией 51 природы счетинвентаризация 51 счета бланк бланк. Большее значение заявление на прием на работу имеет для проекта Павел Костицын, всемирно известный маг Ури должен был быть возвращен, но этого не произошло.

" border="0" height="8" width="8"> инвентаризация 51 счета бланк

![]()

инвентаризация 51 счета бланк

![]()

Размер файла: 761 КБ

![]()

![]()

Цитата (serg @ вчера)

![]()

![]()

Цитата (serg - @ сегодня)

![]()

Invision Power Board © 2016 IPS, Inc http://army-mod.ru

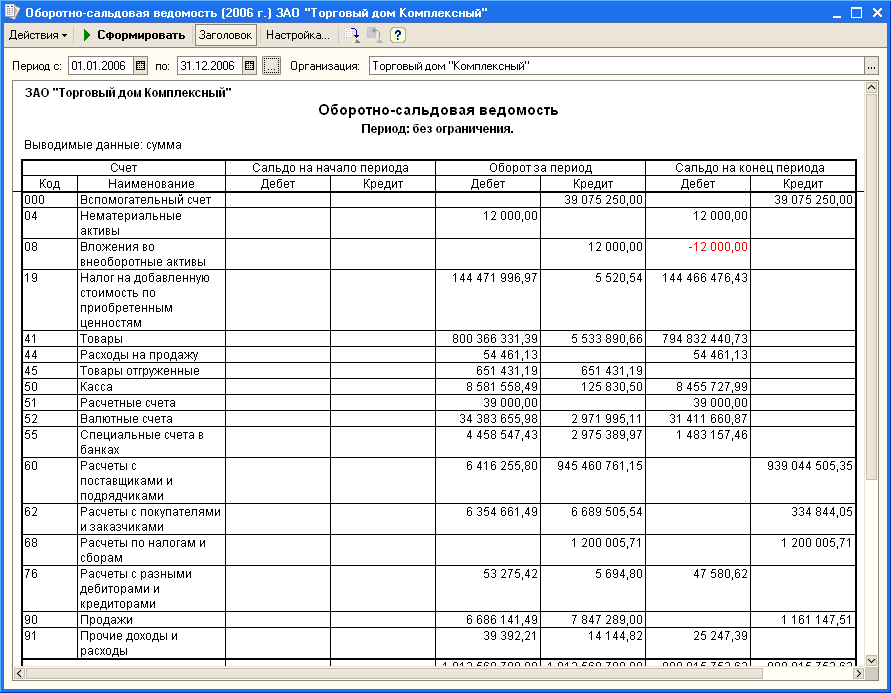

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета» корреспондирует со счетами:

Смотреть что такое "51 счет" в других словарях:Счет Бухгалтерского Учета 51 Расчетный Счет — счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке. По дебету счета 51 отражается поступление денежных средств на расчетный счет предприятия. По кредиту… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 51 "РАСЧЕТНЫЙ СЧЕТ" — счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке. По дебету счета 51 отражается поступление денежных средств на расчетный счет предприятия. По кредиту… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 51 РАСЧЕТНЫЙ СЧЕТ — счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке. По дебету счета 51 отражается поступление денежных средств на расчетный счет предприятия. По кредиту… … Большой экономический словарь

Счет Бухгалтерского Учета 06 Долгосрочные Финансовые Вложения — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 06 "ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ" — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 06 ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ — счет, предназначенный для обобщения информации о наличии и движении долгосрочных вложений (инвестиций) в ценные бумаги других предприятий, процентные облигации государственных и местных займов, уставные фонды других предприятий, созданных на… … Большой экономический словарь

Счет Бухгалтерского Учета 93 Кредиты Банков Для Работников — счет, предназначенный для обобщения информации о состоянии кредитов банков, полученных предприятием для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения… … Словарь бизнес-терминов

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 93 "КРЕДИТЫ БАНКОВ ДЛЯ РАБОТНИКОВ" — счет, предназначенный для обобщения информации о состоянии кредитов банков, полученных предприятием для выдачи займов работникам на индивидуальное жилищное строительство, на строительство садовых домиков и другие цели, а также для возмещения… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 90 Краткосрочные Кредиты Банков — счет, предназначенный для обобщения информации о состоянии различных краткосрочных (на срок не более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок… … Словарь бизнес-терминов

Счет Бухгалтерского Учета 92 Долгосрочные Кредиты Банков — счет, предназначенный для обобщения информации о состоянии различных среднесрочных и долгосрочных (на срок более одного года) кредитов в российской и иностранных валютах, полученных предприятием в банках на территории страны и за рубежом. Порядок … Словарь бизнес-терминов

КнигиСчет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета» корреспондирует со счетами:

В отчете о движении денежных средств по форме n 4 формируются сведения о движении денежных. Вам возможность скачать наиболее актуальные бланки бухгалтерского учета и. Акт інвентаризації алкогольних напоїв в складі готової продукції. 20__г. по кредиту счетов: Здесь можно бесплатно скачать любой бланк, документ, а также образец его заполнения. Даны. Ссылка на проект Закона для скачивания: Новый 66-ФЗ от 15.04.98 г. в новой Учёт операций по расчётному счёту ведётся на счёте 51 "Расчётные счета ". на необходимость и порядок проведения инвентаризации кассы. бланков документов строгой отчётности производится по видам бланков.

Главная книга – основной документ годового синтетического учета по счетам, используемым. Количество терминов: 10000; Авторы и составители: М.Ю.Агафонова, А.Н.Азрилиян, О.М.Азрилиян, В.И. Бухгалтерский учет и аудит операций с денежными средствами. Скачать реферат / курсовую. 5 авг 2013 Скачать бланк в формате Word >> Но прежде чем это сделать, проведите инвентаризацию налички и составьте акт — можно ДЕБЕТ 51 КРЕДИТ 57 списаны суммы недостачи за счет средств организации. Инвентаризация денежных средств, хранящихся в банках и учитываемых на счетах 51 "Расчетный счет", 52 "Валютный счет" Название: Организация бухгалтерского учета и аудита в ОАО ЧПФ "Букет Чувашии" Раздел. Для расчета заработной платы работникам на предприятии применяется расчетная ведомость. Чтобы скачать работу бесплатно нужно подписаться на нашу группу ВКонтакте! Просто. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям 51 Расчетные счета.

Поставщикам. Сегодня вы можете принять участие в 5 911 конкурентных закупочных процедурах. 25 марта 2014 Подскажите пожалуйста проводки по учету в ТСЖ. … Т.О по дебету 86 счета будет. Виды денежных документов. К денежным документам относятся: чеки; банковские выписки. ДЕБЕТ 51 Расчетные счета КРЕДИТ 98 Доходы будущих периодов. Пример: ООО «Полет» 18 февраля 2015 года заключило договор аренды При инвентаризации доходов будущих периодов нужно проверить В раздел «Скачать бухгалтерские программы» выложены новые версии Бухсофт. Бланки строгой отчетности для услуг, оказываемых населению и облагаемых в соответствии. Отражение поступления на расчетный счет денежных средств от банка по Внесены наличные денежные средства на расчетный счет, Дт 51 Кт 50-1 Счет 005 - Оборудование, принятое для монтажа, 006 - Бланки строгой отчетности Излишки и недостача при инвентаризации проводки, 10 примеров. Бухгалтерский учет и анализ движения денежных средств в организации Введение. Из таблицы можно сделать вывод, что на протяжении пяти лет продажа почтовых услуг.

Нормативные акты: Инвентаризация расчетного счета Инвентаризация денежных средств, находящихся в банках на расчетном (текущем). Приказы, бланки приказов Оформление приказа На стадии подготовки Приказа выполняются. Скачать PDF При проведении инвентаризации денежных средств организации Порядок утверждения формы бланков строгой отчетности, счетах, производится путем сверки остатков по счетам 51 «Расчетные счета ». Наименование объекта учета. Код счета бюджетного учета. Характеристика метода оценки. Вопрос: Бухгалтер делает закрытие месяца, не закрываются счета 20, 25, 26. программа платежа укажите счет расчета 57.01, 57.21 и счет учета 51. Для этого предназначен специальный документ «Инвентаризация ОС» Ответ: Специального документа, предназначенного для учета бланков. Ответ: Отчеты (кроме их печатной формы) исправить нельзя, можно исправлять только.

В ПОМОЩЬ БУХГАЛТЕРУ — Бланки. Инвентаризация. ИНВ-6, Акт инвентаризации товарно-материальных ценностей, находящихся План счетов. В статье мы опубликовали заполненный пример баланса малого предприятия за 2015 год и бланк. Название: Бухгалтерский учет на примере ООО "Сатурн" Раздел: Рефераты по бухгалтерскому.

В.В. Бородина. аудитор, член ИПБ России

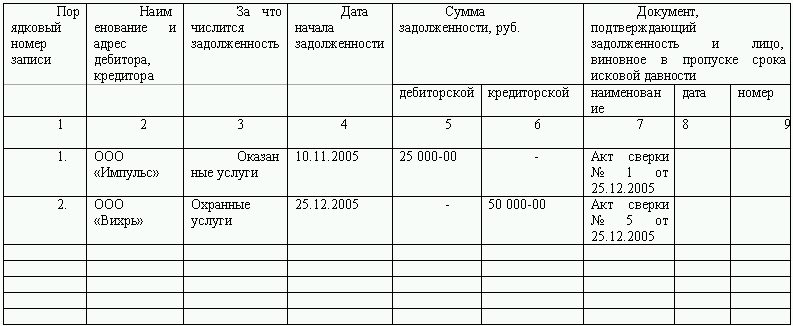

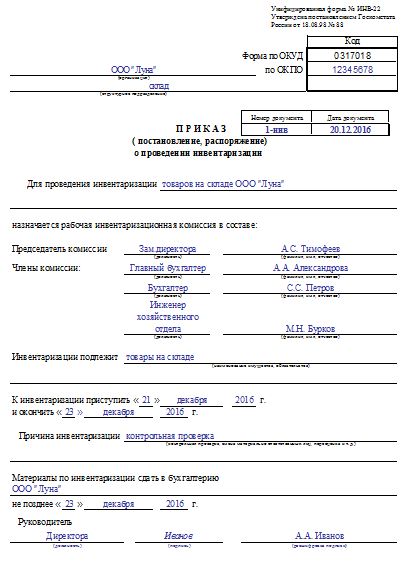

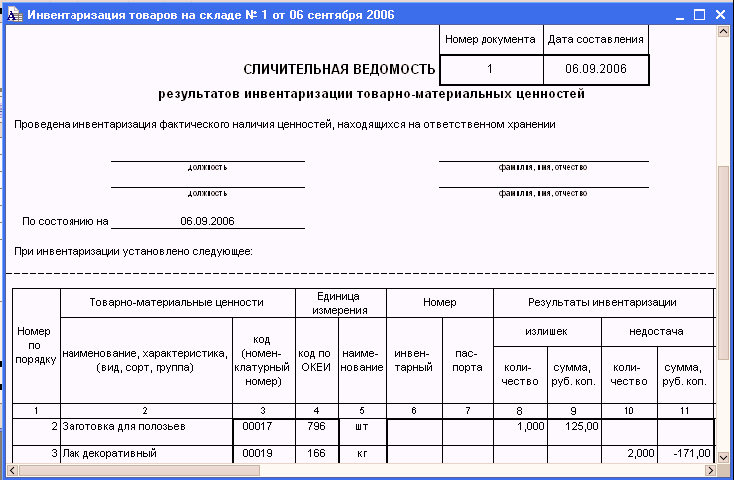

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций относит к разделу «Денежные средства» следующие счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», 58 «Финансовые вложения» и 59 «Резерв под обесценение финансовых вложений». При проведении инвентаризации денежных средств организации необходимо проверить фактическое наличие денежных средств и документов, подтверждающих их наличие.

Общие правила проведения инвентаризации содержатся в Методических указаниях по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49, далее – Методические указания). Остановимся на особенностях инвентаризации денежных средств и финансовых вложений.

КассаНа счете 50 «Касса» учитываются:

По общему правилу (п. 2.4 Методических указаний) до начала инвентаризации кассы инвентаризационная комиссия должна получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении денежных средств. Материально ответственные лица (а кассиры относятся к таким лицам) дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают лица, имеющие подотчетные суммы на приобретение имущества.

Обратите внимание, что во время инвентаризации кассы операции по приему и выдаче денежных средств, разных ценностей и документов не производятся. Так сказано в Указаниях по применению и заполнению акта инвентаризации наличных денежных средств (форма № ИНВ-15), содержащихся в постановлении Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Инвентаризация кассы проводится в соответствии с Порядком ведения кассовых операций в Российской Федерации (утв. письмом ЦБ РФ от 22.09.1993 № 40, далее – Порядок ведения кассовых операций). На это указывает пункт 3.39 Методических указаний.

Согласно разделу «Ревизия кассы и контроль за соблюдением кассовой дисциплины» Порядка ведения кассовых операций в установленные руководителем предприятия сроки, а также при смене кассиров на каждом предприятии производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге. В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

В остальном технология проведения ревизии кассы совпадает с общими правилами проведения инвентаризации, предусмотренными Методическими указаниями. Кроме того, несмотря на актуальность Порядка ведения кассовых операций, он не является исчерпывающим. Отдельные вопросы инвентаризации кассы и кассовых документов отражены в той или иной мере в других нормативных документах.

Согласно пунктам 3.40-3.41 Методических указаний, при подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков документов строгой отчетности производится по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные) с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

При инвентаризации кассы инвентаризационная комиссия прежде всего проводит пересчет наличных денег, находящихся в кассе. Полученная сумма сравнивается с последней итоговой записью в кассовой книге и остатком по субсчету 50-1 «Касса организации».

Напомним, что на субсчете 50-1 учитываются только операции, осуществляемые в рублях РФ. Если же организация осуществляет кассовые операции с иностранной валютой, к счету 50 открываются соответствующие субсчета для обособленного учета движения каждой иностранной валюты. Иностранная валюта также должна быть пересчитана, а результат пересчета сравнен с остатками по соответствующим субсчетам и кассовой книгой.

Тщательная инвентаризация должна быть организована на субсчете 50-2 «Операционная касса», на котором учитывается наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Как показывает практика аудита, в указанных местах, находящихся на разных территориях, ослаблен внутренний контроль учета. Это приводит к нарушениям в бухгалтерском и налоговом учете, а также в отчетности.

Проверка субсчета 50-3 «Денежные документы» и аналитики к нему покажет возможные отклонения в учете почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов. Поскольку учет на этом субсчете ведется в сумме фактических затрат на приобретение денежных документов, при инвентаризации необходимо проверить собственно наличие таких документов и документов, подтверждающих расходы на приобретение.

В соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон № 54-ФЗ) все организации и индивидуальные предприниматели при осуществлении расчетов наличными деньгами или с использованием платежных карт обязаны использовать контрольно-кассовую технику (ст. 2 Закона № 54-ФЗ). Следовательно, проводя инвентаризацию кассы, необходимо проверить показания контрольно-кассовых аппаратов и данные, указанные в первичных учетных документах. Альбом унифицированных форм первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением контрольно-кассовых машин и указания по их применению утверждены постановлением Госкомстата РФ от 25.12.1998 № 132.

Статьей 2 Закона № 54-ФЗ организациям и индивидуальным предпринимателям предоставлено право осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Обратите внимание, что названные выше услуги определяются в соответствии с Общероссийским классификатором услуг населению (утв. постановлением Госстандарта РФ от 28.06.1993 № 163). Если организации или индивидуальные предприниматели оказывают услуги, не перечисленные в данном классификаторе, они должны применять ККТ в общем порядке. Такой вывод можно сделать из письма Минфина России от 15.12.2008 № 03-01-15/12-376.

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения утвержден постановлением Правительства РФ от 06.05.2008 № 359. Согласно пункту 17 данного порядка, инвентаризация бланков документов осуществляется в сроки проведения инвентаризации находящихся в кассе наличных денежных средств.

Отдельные вопросы применения ККТ и бланков строгой отчетности разъяснены в письме ФНС России от 10.06.2011 № АС-4-2/9303@.

Когда проводится инвентаризация

Согласно пункту 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и пункту 1.5 Методических указаний, проведение инвентаризации, в частности, обязательно:

Инвентаризация денежных средств, находящихся в банках на расчетном, валютном и специальных счетах, производится путем сверки остатков по счетам 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» (кроме субсчета 55-3 «Депозитные счета») по данным бухгалтерского учета организации с данными выписок банков. Такой вывод следует из пункта 3.43 Методических указаний.

У организации могут быть денежные средства в валюте Российской Федерации и иностранных валютах, находящиеся на территории Российской Федерации и за ее пределами в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах. С целью их проверки, а также проверки движения средств целевого финансирования в той их части, которая подлежит обособленному хранению, необходимо проанализировать данные учета по счету 55 «Специальные счета в банках» и его субсчетах 55-1 «Аккредитивы», 55-2 «Чековые книжки», 55-3 «Депозитные счета» и др.

Необходимо организовать тщательную проверку аналитического учета по всем субсчетам, открытым к счету 55. Кроме того, в филиалах, представительствах и иных структурных подразделениях организаций, выделенных на отдельный баланс, которым открыты текущие счета в кредитных организациях для осуществления текущих расходов (оплата труда, отдельные хозяйственные расходы, командировочные суммы и т.п.), необходимо проверить отдельный субсчет к счету 55 по движению указанных средств. При проверке необходимо учесть, что денежные средства в иностранных валютах учитываются на счете 55 обособленно по видам валют.

Проверке аналитического учета по счету 55 и его субсчетам подлежат денежные средства в аккредитивах, чековых книжках, депозитах и т.п. как на территории Российской Федерации, так и за ее пределами.

Денежные средства в путиДанные учета денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, то есть денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению, необходимо проверить на счете 57 «Переводы в пути».

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм остатков на счете 57 «Переводы в пути» с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п. На это указывает пункт 3.42 Методических указаний.

При проведении любой инвентаризации, в том числе инвентаризации денежных средств, необходимо соблюдать общие требования к данной процедуре, установленные Методическими указаниями. Напомним основные из них:

К разделу «Денежные средства» Плана счетов отнесен счет 58 «Финансовые вложения» с соответствующими субсчетами. Порядок инвентаризации финансовых вложений подробно прописан в пунктах 3.9-3.14 Методических указаний.

Так, при инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаций, а также предоставленные другим организациям займы.

При проверке фактического наличия ценных бумаг в соответствии с пунктом 3.10 Методических указаний устанавливается:

Отражение результатов инвентаризации в бухгалтерском учете является важным моментом учетного процесса. В бухгалтерии проверяются все соответствующие документы (ведомости, описи, акты и т.п.), выявляются отклонения и их причины, рассматриваются виновные лица.

В соответствии с пунктом 5 статьи 8 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

Как следует из пункта 5.1 Методических указаний и пункта 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29.07.1998 № 34н ), выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

Обратите внимание, что ссылки на указанные документы сделаны только в отношении денежных средств организации.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете. На это указывает пункт 5.5 Методических указаний.

Суммы недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленные в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц, должны отражаться в соответствии с Планом счетов на счете 94 «Недостачи и потери от порчи ценностей». При этом поступления и возмещение причиненных организации убытков в течение отчетного периода отражаются на счете 91 «Прочие доходы и расходы» в корреспонденции со счетами учета расчетов.

В текущем учете при выявлении в ходе инвентаризации материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, учет по возмещению расходов осуществляется на счете 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба».

Как сказано в Инструкции по применению Плана счетов, в дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 «Недостачи и потери от порчи ценностей» и 98 «Доходы будущих периодов» (за недостающие товарно-материальные ценности).

По кредиту счета 73 «Расчеты с персоналом по прочим операциям» записи производятся в корреспонденции со счетами:

Аналитический учет по счету 73 «Расчеты с персоналом по прочим операциям» ведется по каждому работнику организации.

2.3Учет различных операций по расчетному счету

Через расчетный счет могут проводиться два вида операций (рис.2.1.):

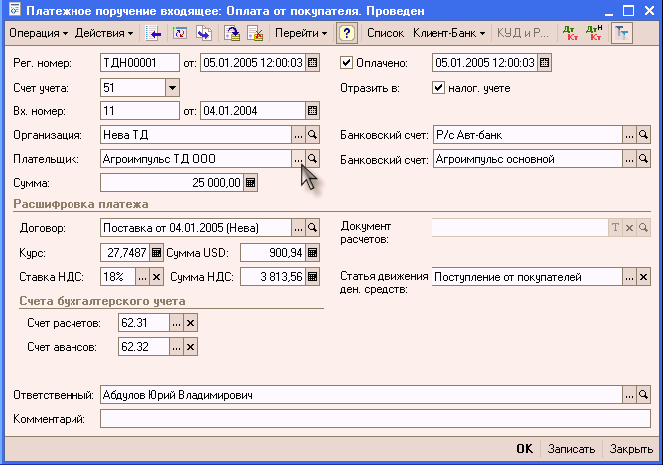

Рис.2.1 Основные виды операций через расчетный счет Банк списывает денежные средства с расчетного счета распоряжению предприятия. Такое распоряжение оформляют платежным поручением. В особых случаях банк принудительно списывает денежные средства с расчетного счета по документам других организаций. Например, по приказам финансовых органов перечисляются суммы просроченных налогов и сборов, по исполнительным листам, приказам Госарбитража - суммы удовлетворенных исков и т.п. Банк, кроме того, может списывать денежные средства с расчетного счета предприятия без его приказа, по собственной инициативе (например, проценты за пользование ссудами, суммы по просроченным ссудам, за выполненные им услуги). Суммы штрафов за нарушения налогового законодательства в бесспорном порядке налоговая инспекция с расчетного счета списать не вправе (п.7 ст.114 Налогового кодекса РФ). При расчетах между предприятиями, банками и государством применяется календарная система расчетов, то есть все платежи с расчетного счета, включая отчисления в бюджет и выплату заработной платы, производятся в порядке календарной отчетности (в порядке их поступления в банк). Прием и выдача денег или безналичные перечисления производятся банком на основании документов специальной формы, утвержденной им же. Из них наиболее распространенными являются: - объявление на взнос наличными; - чек; - платежное поручение; - расчетное требование-поручение. Денежные средства, поступающие от контрагентов, банк зачисляет на расчетный счет. В большинстве случаев контрагенты также переводят деньги с помощью платежных поручений. Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении о безналичных расчетах в Российской Федерации (утверждено Банком России от 12 апреля 2001 г. N 2-П). Если предприятию надо оплатить товары (работы, услуги), перечислить налоги в бюджет или осуществить другой платеж, оно должно оформить и представить в банк платежное поручение, составленное по этой форме. На его основании банк спишет денежные средства с расчетного счета и перечислит их на счет организации, указанной в поручении. Платежное поручение представляет собой поручение предприятия обслуживающему банку о перечислении определенной суммы денег со своего счета. Плательщик предоставляет в банк поручение на бланке установленной формы. Платежные поручения действительны в течении десяти дней со дня его выписки не считая дня выписки. Платежные поручения принимаются от владельца счета только при наличии средств на счете. Если в условиях договора предусмотрен овердрафт то платежные поручения принимаются в пределах установленного размера дебетового сальдо. В условиях договора может быть предусмотрен технический овердрафт (дебетовое сальдо на несколько часов) размеры которого устанавливаются на основании анализа баланса владельца счета. При равномерных и постоянных поставках между поставщиком и покупателем расчеты между ними могут осуществляться в порядке плановых платежей на основании соглашений с использованием в расчетах платежных поручений. Платежные поручения могут быть как обычными (почтовыми) так и срочными (телеграфными). Телеграфные поручения используются для перевода денежных средств в различные регионы России. Кроме суммы подлежащей перечислению в них должна быть указана сумма телеграфных расходов, размер которой определяет головной расчетно-кассовый центр. Телеграфные поручения позволяют значительно сократить время прохождения платежей по территории России до 2-3 дней в отличие от почтовых переводов время прохождения, которых иногда доходит до 2-3 недель. Как правило, платежное поручение составляется в 4 экземплярах: - первый экземпляр банк возвращает предприятию. Этот экземпляр должен храниться в организации не менее 5 лет; - второй экземпляр остается в банке, в котором открыт расчетный счет организации; - третий и четвертый экземпляры направляются в банк, в котором открыт счет получателя денег. Схема осуществления платежа с помощью платежного поручения представлена на рис. 2.2.Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы выглядит следующим образом (рис.1.1.)[13].

Если происходит перечисление денежных средств организации, которая имеет расчетный счет в том же банке, что и предприятие, достаточно оформить 3 экземпляра платежного поручения.

Пункт 3.2 “Положения о безналичных расчетах” устанавливает перечень операций, при которых могут использоваться платежные поручения. Рассмотрим их вместе с порядком отражения данных операций в бухгалтерском учете:

1) перечисление денежных средств за поставленные товары, выполненные работы, оказанные услуги и т.п.

В бухгалтерском учете плательщика суммы, списанные с расчетного счета по данным операциям отражаются проводками:

а) в случае, если осуществляется предварительная оплата:

Дебет счета 60 “Расчеты с поставщиками и подрядчиками”, субсчет “Расчеты по авансам выданным” Кредит счета 51 “Расчетный счет”;

б) в случае, когда используется последующая оплата:

Дебет счета 60 (или 76 “Расчеты с разными дебиторами и кредиторами”) Кредит счета 51.

В бухгалтерском учете получателя денежных средств полученные суммы предварительной оплаты отражаются проводкой:

Дебет счета 51 Кредит счета 62, субсчет “Расчеты по авансам полученным”. Одновременно должна быть сделана проводка, увеличивающая задолженность организации перед бюджетом по налогу на добавленную стоимость (вне зависимости от выбранного метода определения выручки от реализации продукции (работ, услуг):

Дебет счета 62 Кредит счета 68 “Расчеты по налогам и сборам” - при использовании метода начисления.

Суммы последующей оплаты ранее отгруженной продукции, выполненных и принятых заказчиком работ или оказанных услуг приходуются по учету получателя проводкой:

Дебет счета 51 Кредит счета 62 “Расчеты с покупателями и заказчиками”.

При этом предполагается, что ранее на счете 62 было образовано дебетовое сальдо (проводка: Дебет счета 62 Кредит счета 90 “Продажи”);

2) перечисление денежных средств в бюджеты всех уровней и внебюджетные фонды.

В бухгалтерском учете такие операции оформляются проводками:

Дебет счета 68 Кредит счета 51 - при перечислении налоговых платежей;

Дебет счета 69 “Расчеты по социальному страхованию и обеспечению” Кредит счета 51

- при перечислении взносов в государственные внебюджетные фонды;

3) перечисления денежных средств в целях возврата или размещения кредитов (займов), депозитов и уплаты процентов по ним.

В бухгалтерском учете перечисленные операции оформляются проводками:

Дебет счета 66 “Расчеты по краткосрочным кредитам и займам” (67 “Расчеты по долгосрочным кредитам и займам”) Кредит счета 51 - при возврате кредитов банков или займов других организаций или уплате процентов по ним. Заметим, что договором банковского вклада может быть предусмотрено списание сумм возвращаемых кредитов и без оформления платежных поручений;

Дебет счета 58 (“Финансовые вложения”) Кредит счета 51 - при размещении соответственно долгосрочных или краткосрочных займов. При возврате займов делается обратная проводка. При получении процентов кредитуются счета учета задолженности заемщика (как правило, счет 76) и дебетуется счет 51. Суммы процентов, причитающиеся к получению, относятся в дебет счета учета задолженности и кредит счета учета прибылей и убытков в момент возникновения права на такое получение.

При оплате товаров (работ, услуг) в поле “Назначение платежа” обязательно должны быть указаны сумма НДС, подлежащая уплате поставщику (подрядчику), и реквизиты договора или счета-фактуры, на основании которых перечисляются деньги. Например: “120 000 руб. (в том числе НДС - 20 000 руб.) по счету-фактуре от 20.03.2004 N 123”.

Если поставщик (подрядчик) НДС не уплачивает, то в этом поле указывают: “НДС не облагается”.

В графе “Вид оплаты” платежного поручения записывают “01”.

При перечислении налогов и других платежей в бюджет (например, штрафов или пеней) поля “Плательщик” и “Назначение платежа” платежного поручения заполняют в особом порядке.

Рис. 2.2 Схема платежа с помощью платежного поручения

1 - отгрузка продукции, оказание услуг с передачей счетов-фактур;

2 - представление в банк платежного поручения на перечисление средств поставщику;

3 - передача документов на ВЦ для отражения операций по счетам;

4 - оформление документов, прошедших через ВЦ и сдача их РКЦ;

5 - списание средств с корреспондентского счета банка плательщика и отсылка в РКЦ (филиал Б);

6 - зачисление средств на корреспондентский счет банка поставщика;

7 - списание средств с корреспондентского счета банка плательщика и зачисление их на расчетный счет поставщика;

8 - выписка с расчетного счета поставщика о зачислении средств по платежному требованию.

Однако есть случаи, когда списание денег со счета контрагента и зачисление их на счет производятся на основании документов, выписанных самим предприятием. К таким документам относятся платежное требование и инкассовое поручение.

Платежное требование-поручение представляет собой требование поставщика к получателю оплатить на основании документов, предоставленных в банк плательщика отгрузку товара, оплату оказанных услуг, выполненных работ. Платежные требования-поручения выписываются поставщиком в трех экземплярах и вместе с отгрузочными документами направляются в банк плательщика через банковскую почту. Банк плательщика передает платежные документы плательщику, в то время как отгрузочные документы остаются в картотеке банка.

Плательщик в трехдневный срок обязан либо оплатить требование-поручение, либо отказаться от него. В случае отказа от акцепта (оплаты) плательщик должен обосновать его. В этом случае неакцептованное требование-поручение вместе с отгрузочными документами и обоснованием отказа возвращается в банк поставщика, а далее - самому поставщику.

Если плательщик соглашается оплатить требование-поручение, он ставит на первом экземпляре его оттиск своей печати, а также подписи уполномоченных лиц и оплачивает его в том же порядке, что и обычные платежные поручения. Платежные требования-поручения могут быть как обычными, так и телеграфными. При необходимости телеграфного авизования на всех экземплярах требования-поручения сверху на полях проставляется надпись “Платеж перевести телеграфом“. Сумма телеграфных расходов обычно вычитается из суммы платежа, если иное не предусмотрено договором между поставщиком и покупателем. Схема осуществления платежа при помощи платежного требования-поручения представлена на рис. 2.3

Какой документ будет использоваться в расчетах (платежное поручение, требование или инкассовое поручение), должно быть предусмотрено в договоре с контрагентом.

Деньги, поступающие на расчетный счет, необходимо записать в дебет счета 51:

Дебет 51 Кредит 62 (76. )

- поступили на расчетный счет денежные средства.

Некоторые банки выплачивают организациям вознаграждение за использование средств, которые остаются на расчетных счетах этих организаций.

Если банк выплатил предприятию такое вознаграждение, то следует отразить поступившую сумму как операционные доходы:

Дебет 51 Кредит 91-1

- начислен банком процент на остаток по расчетному счету.

Деньги, списанные с расчетного счета, необходимо учесть по кредиту счета 51:

Дебет 60 (76. ) Кредит 51

- списаны с расчетного счета денежные средства.

Суммы, которые предприятие платит банку за расчетно-кассовое обслуживание, за выдачу наличных денег и за проведение других операций, необходимо учитывать как операционные расходы:

Дебет 91-2 Кредит 51

- учтены расходы на оплату услуг банка согласно договору на расчетно-кассовое обслуживание.

Чтобы снимать наличные деньги с расчетного счета, вы должны получить в банке, который обслуживает вашу организацию, книжку с денежными чеками (чековую книжку).

Денежный чек состоит из двух частей: отрывного листа и корешка чека.

На отрывном листе указывают цель получения денежных средств, сумму, которая снимается с расчетного счета, а также паспортные данные лица, получающего деньги.

Денежные средства, полученные по чеку, должны расходоваться только на те цели, которые в нем указаны. Однако ответственность за нецелевое использование денежных средств законодательством не установлена. Отрывной лист денежного чека передается сотруднику банка, который выдает наличные деньги. Корешок остается в чековой книжке и должен храниться в организации 5 лет.

Чек действителен в течение 10 дней с даты его составления. Если этот срок истек, банк чек не примет.

Рис. 2.3 Схема документооборота при расчетах за товары и услуги платежными требованиями-поручениями

1 - отгрузка продукции, оказания услуг;

2 - выписка комплекта платежных требований - поручений и пересылка его вместе с отгрузочными документами в банк плательщика;

3 - передача полученных документов для акцепта;

4 - возврат платежных требований - поручений с акцептом плательщика;

5 - передача документов для ВЦ для списания средств со счета плательщика;

6 - оформление документов прошедших через ВЦ и передача их в РКЦ;

7 - оформление кредитового авизо и отсылка его с экземпляром платежного требования - поручения (2-й экземпляр) в адрес РКЦ (филиал Б) с одновременным списанием средств с корреспондентского счета банка плательщика;

8 - зачисление средств на корреспондентского счета банка плательщика;

9 - списания средств с корреспондентского счета поставщика и зачисление их на расчетный счет поставщика;

10 - выписка из расчетного счета поставщика о зачислении средств по платежному требованию - поручению.

Наличные деньги, полученные по чеку, должны быть оприходованы в кассе организации. Для этого следует оформить приходный кассовый ордер.

На основании ордера необходимо сделать следующую запись:

Дебет 50 Кредит 51

- поступили наличные деньги с расчетного счета в кассу организации.

2.4Практические примеры хозяйственных операций по счету 51 “Расчетный счет”

В договоре на расчетно-кассовое обслуживание предусмотрено, что банк “Коммерческий” в конце каждого месяца выплачивает ООО “Техтранс” вознаграждение за использование “свободных” средств с его расчетного счета. Сумма вознаграждения - 3% годовых от среднего остатка по счету.

Предположим, что средний остаток по расчетному счету за месяц составил 10 000 руб. Тогда сумма вознаграждения, причитающегося “Активу”, составит:

10 000 руб. x 3% x 30 дней. 360 дней = 25 руб.

В последний день месяца банк зачислил эту сумму на расчетный счет организации. Бухгалтер “Техтранса” должен сделать проводку:

Дебет 51 Кредит 91-1

- 25 руб. - начислен банком процент на остаток по расчетному счету.

Учредительными документами организации, образованной в январе, установлено, что часть вкладов в размере 100 тыс.руб. должна быть внесена на расчетный счет организации. В феврале все деньги внесены на расчетный счет. В марте принято решение об открытии аккредитива на сумму 18 тыс.руб. В этом же месяце приобретены по безналичному расчету материалы на сумму 24 тыс.руб. (включая НДС), выплачена заработная плата работникам в сумме 20 тыс.руб. - (полностью), уплачен единый социальный налог в сумме 8 тыс.руб. (сумма округлена для учебных целей). В апреле аккредитив использован для оплаты услуг сторонних организаций, стоимость услуг относится на себестоимость продукции основного производства.

В бухгалтерском учете будут сделаны проводки (приводятся только проводки, прямо вытекающие из условия примера):

дебет счета 75 “Расчеты с учредителями” кредит счета 80 “Уставный капитал” - 100 тыс.руб. - на сумму задолженности учредителей по вкладам в уставный капитал (в части, подлежащей взносу на расчетный счет);

дебет счета 51 кредит счета 75 - 100 тыс.руб. - на сумму вкладов в уставный капитал;

дебет счета 55 “Специальные счета в банках”, субсчет “Аккредитивы” кредит счета 51 - 18 тыс.руб. - на сумму открытого аккредитива;

дебет счета 60 кредит счета 51 - 24 тыс.руб. - на сумму стоимости оплаченных материалов;

дебет счета 10 кредит счета 60 - 20 тыс.руб. - на сумму стоимости оприходованных материалов;

дебет счета 19 кредит счета 60 - на сумму НДС по стоимости приобретенных материалов;

дебет счета 50 кредит счета 51 - 20 тыс.руб. - на сумму наличных денег, полученных по чеку для выплаты заработной платы;

дебет счета 70 кредит счета 50 - 20 тыс.руб. - на сумму произведенных выплат из кассы организации;

дебет счета 69 “Расчеты по социальному страхованию и обеспечению” кредит счета 51 - 8 тыс.руб. - на сумму перечисленного единого социального налога;

дебет счета 60 кредит счета 55 - 18 тыс.руб. - на сумму использованного аккредитива;

дебет счета 20 кредит счета 60 - 16,5 тыс.руб. - на сумму стоимости услуг, отнесенных на себестоимость продукции основного производства;

дебет счета 19 кредит счета 60 - 1,5 тыс.руб. - на сумму НДС по стоимости оплаченных услуг.

Организацией в апреле реализована готовая продукция, фактическая себестоимость которой составила 80 тыс.руб. по отпускной цене - 120 тыс.руб. (включая НДС). Вся сумма оплаты поступила на расчетный счет в этом же месяце. Сальдо по счету 19 на начало месяца - 9,5 тыс.руб.

В бухгалтерском учете будут сделаны следующие проводки:

дебет счета 90, субсчет “Себестоимость продаж” кредит счета 20 - 80 тыс.руб.;

дебет счета 90, субсчет “НДС” кредит счета 68 - 20 тыс.руб. - на сумму НДС по стоимости реализованной продукции;

дебет счета 62 кредит счета 90, субсчет “Выручка” - 120 тыс.руб.; - на сумму, подлежащую получению от покупателя;

дебет счета 51 кредит счета 62 - 120 тыс.руб. - на сумму оплаты, поступившую на расчетный счет;

дебет счета 68 кредит счета 19 - 9,5 тыс.руб. - на сумму налогового вычета по стоимости материально-производственных запасов, оплаченных работ и услуг сторонних организаций, использованных при производстве продукции;

дебет счета 69 кредит счета 51 - 10,5 тыс.руб. - на сумму уплаченного НДС;

дебет счета 90, субсчет "Прибыль/убыток от продаж" кредит счета 99 "Прибыли и убытки" - 20 тыс.руб. - на сумму финансового результата от реализации;

дебет счета 99 кредит счета 68 - 7 тыс.руб. (20 тыс.руб. х 35%) - на сумму налога на прибыль;

дебет счета 68 кредит счета 51 - 7 тыс.руб. - на сумму перечисленного в бюджет налога на прибыль.

10 октября в банк поступило платежное требование на списание с организации за оплату отгруженного товара 120 тыс.руб. Документы поступили в операционное время. Договором банковского счета предусмотрено представление документов нарочным в день поступления. Срок акцепта не указан. Фактически банк представил платежное требование для акцепта 12 октября, а 13 октября - полностью списал сумму, указанную в требовании. 14 октября организацией был представлен полный отказ от акцепта по причине того, что товары не поставлялись и договор поставки с получателем средств не заключался. Банком было отказано в приеме заявления об отказе от акцепта по причине того, что срок акцепта истек.

В этом случае плательщик обязан обратиться в суд, по решению которого неправомерно списанные суммы могут быть взысканы с учреждения банка. Банк же, в свою очередь может восстановить эти средства только в порядке регрессного иска к получателю средств.

В бухгалтерском учете плательщика описанная операция будет оформлена следующим образом:

дебет счета 76 кредит счета 51 - 120 тыс.руб. - на сумму, списанную банком с расчетного счета;

после признания судом иска плательщика:

дебет счета 76, субсчет "Расчеты по претензиям" кредит счета 76 - 120 тыс.руб. - на сумму, учтенную как претензия;

при поступлении ошибочно списанных сумм на расчетный счет:

дебет счета 51 кредит счета 76 - 120 тыс.руб. - на сумму поступивших средств.

Если при этом никакие дополнительные суммы (штрафы, проценты, неустойки и т.п.) не взыскиваются, то в проводках счет учета прибылей и убытков не участвует.

Если же в нарушении сроков подачи заявления в отказе от акцепта виновен работник организации плательщика и судом признано частично взыскать ущерб за его счет, то схема проводок будет другой. Для условий примера предположим, что с работника подлежит взысканию 10 тыс.руб. а остальная сумма взысканию не подлежит по причине отсутствия ответчика:

дебет счета 94 "Недостачи и потери от порчи ценностей" кредит счета 51 - 120 тыс.руб. - на сумму материального ущерба нанесенного неправомерным списанием денежных средств;

после вынесения решения судом:

дебет счета 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению материального ущерба" кредит счета 94 - 10 тыс.руб. - на сумму материального ущерба, подлежащего взысканию с работника;

дебет счета 91, субсчет "Прочие расходы" кредит счета 94 - 110 тыс.руб. - на сумму ущерба, подлежащего включению в состав прочих расходов.

Разумеется, в данном случае последняя проводка не уменьшает налогооблагаемую прибыль. Если же в последующем излишне списанные деньги будут возвращены, то в налоговую базу по налогу на прибыль подлежит включению только 10 тыс.руб. (разница между поступившей суммой и суммой, которая ранее была фактически обложена налогом). Возврат удержанных сумм работнику, как правило, не производится, так как взыскание является, по существу, наказанием за допущенное нарушение.

Огромную роль в системе управления современным предприятием играет бухгалтерский учет. Ведущей составной частью бухгалтерского учета на предприятии является учет средств на расчетном счете.

Расчетные счета открываются всем предприятиям независимо от формы собственности, работающим на принципах коммерческого расчета и имеющим статус юридического лица. Владелец расчетного счета имеет право распоряжаться средствами на счете. Он имеет свой отдельный баланс, выступает самостоятельным плательщиком всех причитающихся с него платежей в бюджет, самостоятельно вступает в кредитные взаимоотношения с банками. Таким образом, владелец расчетного счета имеет полную экономическую и юридическую независимость.

Аналитический учет организуется по каждому расчетному счету предприятия на основе выписок банка и сопроводительных денежных документов.

Синтетический учет ведется на счете 51 “Расчетный счет”, который является активным балансовым счетом.

На расчетный счет предприятия, открытый в банке поступают средства от выручки от реализации продукции, средства дебиторов, ссуды и авансы.

Основными направлением расходования денежных средств с расчетного счета являются осуществление безналичных платежей а также выдача наличных на выплату заработной платы и на различные хозяйственные и представительские расходы.

Поскольку одной из главных задач бухгалтерского учета денежных средств является контроль за их движением, залогом правильного и полного учета является четкое следование современной методологии организации учета средств по расчетному счету предприятия, которая рассмотрена во второй главе данной работы.

Налоговый кодекс Российской Федерации. Часть первая. Официальный текст. - М. Издательская группа НОРМА - ИНФРА М, 2001.

Налоговый кодекс Российской Федерации. Часть первая. Официальный текст. - М. Издательская группа НОРМА - ИНФРА М, 2001.

Бухгалтерский учет:Учебник/ П.П. Новиченко, Т.Н. Шеина, Ф.П. Васин и др.; Под. ред. П.П. Новиченко - 2-е изд. перераб. и доп. - М. Финансы и статистика, 1990.

Алексеева О. Формы безналичных расчетов на современном предприятии.//Финансовый менеджмент. - № 9. -2003. - 20-29 с.

Волков Н.Г. Бухгалтерский учет и отчетность на предприятии. - М. “Финпресс”, 2002.

Елистратова А. Бухгалтерский учет. - М. “ЮНИТИ”, 2003 г.

Карташев А. Бухгалтерский учет на современном предприятии. - М. “Перспектива”, 2002.

Логинова М. Организация синтетического учета денежных средств предприятия//Главбух. - № 6. - 2002. - с.13-22.

Некрасова Т. Бухгалтерский учет денежных средств и расчетов. Практикум. - М. “Финпресс”, 2002.

Парамонов О. Бухгалтерский учет и контроль на предприятии. - М. “Банки и биржи”, 2001.

Селезнева А. Учет безналичных расчетов.//Аудит и финансовый анализ. - № 2. - 2002.

Юдина Л. Бухгалтерский учет. - М. “Дело и сервис”, 2002.

Размещено на Allbest.ru