Рейтинг: 4.6/5.0 (1814 проголосовавших)

Рейтинг: 4.6/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Коллеги, добрый вечер!

Мне пришло по ТКС уведомление о вызове в налоговый орган по дачи пояснений по вопросу:

Межрайонная ИФНС на основании ст.31 НК РФ сообщает, что в ходе проведения налогового контроля выявлены расхождения: остаточная стоимость основных средств в налоговой декларации по налогу на имущество за 2014 год по состоянию на 31.12.14 (строка 140 раздела 2 декларации) меньше, чем остаточная стоимость основных средств в налоговом расчете за 1 квартал 2015 г. по состоянию на 01.01.2015 (строка 020 раздела 2 налогового расчета). Данные несоответствия (противоречия) указыают на возможное нарушение положений п.1 ст. 374 НК РФ. В связи с вышеизложенным, Вам необходимо в течение 5 дней с момента получения данного уведомления представить необходимые пояснения или уточненную налоговую декларацию. Вместе с пояснениями могут быть представлены подтверждающие документы.

Созванивалась со своей коллегой, мы состоим на учете в одной ИФНС, ей тоже такое письмо пришло. Именно, о вызове в налоговый орган. Формулировка такая же слово в слово.

в уведомлении обычно пишут по графам суммы из отчета, но тут просто общие фразы.

Помогите пожалуйста разобраться:

1. Кому-нибудь подобное приходило? Можно ли по ТКС отправить пояснения и не идти в налоговую?

В форме уведомления о вызове в графе дата и время или приемные часы и дни ничего не заполнено. Есть только телефон исполнителя, по которому никто трубку не берет вот уже 2 дня.

2. Имеет ли право налоговая запрашивать пояснения по периоду 4 кв 2014-1квартал 2015 года, если сроки камералок этих отчетов (3 мпесяца) уже давно прошли?

3. Подскажите пожалуйста как ответить налоговой. Не знаю, как правильно сформулировать.

В отчете за 2014 год в строке 140 на 31.12.2014 стоит сумма 699 623 - остаточная стоимость ОС, признаваемых объектом налогообложения

В отчете за 1 квартал 2015 года на 01.01.2015 по строке 020 заполнены 2 столбца

столбец 3 (остаточная стоимость ОС, признаваемых объектом налогообложения) - 1 065 094

столбец 4 ( остаточная стоимость ОС, в т.ч. льготируемого имущества) - 365 471

Путем несложных арифметических действий сверяем 1 065-365 471= 699 623 - совпадает цифра с отчетом за 2014 год

Под льготируемым имуществом у меня ОС, приобретенные после 1 января 2013 года. В 2014 году они не были объектом налогообложения и не попадали в отчет по налогу на имуществу, с 2015 года мы по-другому стали заполнять отчет, потому что это имущество стало попадать под льготу по строке 130 код 2010257.

Помогите, пожалуйста сформулировать ответ для налоговой, что цифры совпадают и что декларация заполнена верна.

Не смогла найти ссылку на законодательство, которую можно привести в пояснении налоговой о том, что эти ОС стали попадать под льготу и заполняем декларацию по-новому с 2015 года.

Может у кого-то есть форма ответа на подобный запрос или дайте пожалуйста советы как сформулировать грамотно ответ!

Очень надеюсь на вашу помощь!

Заранее спасибо всем, кто откликнется!

Если вы нарушаете правила, вас штрафуют; если вы соблюдаете правила, вас облагают налогом:D

Радуйтесь, теперь и для бухгалтеров напечатана "Кама Сутра" - все позы в НК>)

Налогообложение - это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка

Если Вы думаете, что никому не нужны, попробуйте пропустить пару платежей:D

Если по пути на работу вам перебежал дорогу чернокожий налоговый инспектор с пустыми ведрами - самое время взять отпуск:(*

В отчете за 2014 год в строке 140 на 31.12.2014 стоит сумма 699 623 - остаточная стоимость ОС, признаваемых объектом налогообложения

В отчете за 1 квартал 2015 года на 01.01.2015 по строке 020 заполнены 2 столбца

столбец 3 (остаточная стоимость ОС, признаваемых объектом налогообложения) - 1 065 094

столбец 4 ( остаточная стоимость ОС, в т.ч. льготируемого имущества) - 365 471

Путем несложных арифметических действий сверяем 1 065-365 471= 699 623 - совпадает цифра с отчетом за 2014 год

Под льготируемым имуществом у меня ОС, приобретенные после 1 января 2013 года. В 2014 году они не были объектом налогообложения и не попадали в отчет по налогу на имуществу, с 2015 года мы по-другому стали заполнять отчет, потому что это имущество стало попадать под льготу по строке 130 код 2010257.

Вот так в ИФНС и напишите.

А налоговые льготы по налогу на имущество регулирует статья 381 НК РФ.

Про статью знаю, спасибо!

Может кто-то подскажет каким документом ввели новшество это с 2015 года что нужно стало указывать льготу по ОС, купленных после 1 января 2013 по заполнению отчета по налогу на имущество.

Ну и я надеюсь, что кто-нибудь поможет грамотнее сформулировать ответ для налоговой.

Если вы нарушаете правила, вас штрафуют; если вы соблюдаете правила, вас облагают налогом:D

Радуйтесь, теперь и для бухгалтеров напечатана "Кама Сутра" - все позы в НК>)

Налогообложение - это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка

Если Вы думаете, что никому не нужны, попробуйте пропустить пару платежей:D

Если по пути на работу вам перебежал дорогу чернокожий налоговый инспектор с пустыми ведрами - самое время взять отпуск:(*

а для начала позвоните и спросите, зачем вызывает, если цифры совпадают. ФИО исполнителя есть в каждом требовании

Два дня на телефоне, трубку никто не берет( а там пояснение надо в течение 5 дней дать, а точнее якобы прийти в налоговую. Но даже кабинет не указан.

Может они там в налоговой вообще уже не понимают ничего. Это ж надо понимать, что столбцы надо вычесть и выйти на цифру, которая указана в отчете на 31.12.14

Если вы нарушаете правила, вас штрафуют; если вы соблюдаете правила, вас облагают налогом:D

Радуйтесь, теперь и для бухгалтеров напечатана "Кама Сутра" - все позы в НК>)

Налогообложение - это искусство ощипывать гуся так, чтобы получить максимум перьев с минимумом писка

Если Вы думаете, что никому не нужны, попробуйте пропустить пару платежей:D

Если по пути на работу вам перебежал дорогу чернокожий налоговый инспектор с пустыми ведрами - самое время взять отпуск:(*

Разъяснения порядка применения норм п. 8 ст. 374 НК РФ и п. 25 ст. 381 НК РФ даны в письмах Минфина России от 28.05.2015 N 03-05-05- 01/30892, от 13.05.2015 N 03-05-05-01/27311, от 02.04.2015 N 03-05-05- 01/18313, от 02.04.2015 N 03-05-05-01/18416, от 02.04.2015 N 03-05-05- 01/18402.

В соответствии с пунктом 1 статьи 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено ст.ст. 378, 378.1 и 378.2 НК РФ.

На основании подпункта 8 пункта 4 статьи 374 НК РФ в редакции, действовавшей до 1 января 2015 года, не признавалось объектом налогообложения по налогу на имущество организаций движимое имущество, принятое на учет с 1 января 2013 года в качестве основных средств.

Согласно вступившим в силу с 1 января 2015 года положениям Федерального закона от 24.11.2014 N 366-ФЗ «О внесении изменений в часть вторую НК РФ и отдельные законодательные акты Российской Федерации» (далее — Федеральный закон N 366-ФЗ) в соответствии с подпунктом 8 пункта 4 статьи 374 НК РФ с 1 января 2015 года не признаются объектами налогообложения по налогу на имущество организаций объекты основных средств, включенные в первую или вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации.

Вышеназванное исключение из объекта налогообложения применяется налогоплательщиками в силу нормы подпункта 8 пункта 4 статьи 374 НК РФ вне зависимости от факта приобретения имущества у взаимозависимых лиц. (Письмо Минфина России от 24.06.2015 N 03-05-05-01/36524)

Вместе с тем в соответствии с пунктом 25 статьи 381 НК РФ с 1 января 2015 года освобождаются от налогообложения организации — в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств. за исключением объектов движимого имущества, принятых на учет в результате:

Указанная норма не содержит особенностей налогообложения имущества, принятого к учету у налогоплательщика в качестве объекта основных средств, в зависимости от того, в качестве какого объекта бухгалтерского учета такое имущество учитывалось у лица, осуществившего его передачу.

Движимое имущество, относящееся к первой или второй амортизационной группе не признаются объектом налогообложения по налогу на имущество.

Движимое имущество, принятое на учет с 1 января 2013 года (не относящееся к первой и второй амортизационной группе) освобождено от налогообложения налогом на имущество на основании пункта 25 ст. 381 НК РФ.

Движимое имущество, принятое на учет в качестве основных средств с 1 января 2013 года в результате реорганизации (в том числе присоединения) или ликвидации, а также приобретенное у лица, признаваемого в соответствии с положениями пункта 2 статьи 105.1 НК РФ взаимозависимым с организацией- приобретателем, с 1 января 2015 года подлежит налогообложению налогом на имущество организаций в общеустановленном порядке.

Аналогичная точка зрения изложена в Письме ФНС России от 01 июня 2015г. N БС-4-11/9319@ Об изменениях в исчислении налога на имущество с 2015 года.

С 1 января 2015 года не признаются объектами налогообложения по налогу на имущество организаций основные средства, включенные в первую или во вторую амортизационную группу согласно Классификации основных средств, утвержденной Правительством РФ.

Одновременно с 1 января 2015 года льгота по налогу на имущество предоставляется в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением движимого имущества, принятого на учет в результате:

Таким образом, с 1 января 2015 года движимое имущество, принятое на баланс с 1 января 2013 года в результате реорганизации, а также полученное (приобретенное) от взаимозависимого лица, с 1 января 2015 года облагается налогом на имущество в общеустановленном порядке.

При этом основные средства, включенные в первую или во вторую амортизационную группу, не признаются с 1 января 2015 года объектами налогообложения вне зависимости от даты постановки на учет и источника получения (приобретения).

Следовательно, в 2015 году должно быть вновь введено в налоговый оборот движимое имущество, поставленное на учет организациями в налоговых периодах 2013–2014 годов в результате реорганизации или полученное (приобретенное) от взаимозависимых лиц, за исключением не являющихся объектами налогообложения с 1 января 2015 года ОС, включенных в первую или во вторую амортизационную группу.

Движимое имущество, изготовленное из комплектующих изделий и учитываемое в качестве ОС с 01.01.2013, налогом на имущество не облагается. Письмо Минфина от 15 мая 2015г. N 03-05-05-01/27973

Правила формирования в бухгалтерском учете информации об основных средствах организации установлены ПБУ 6/01 и Планом счетов бухгалтерского учета.

С 1 января 2015 года ОС, включенные в 1 или во 2 амортизационную группу в соответствии с Классификацией ОС, утвержденной Правительством РФ не признаются объектом налогообложения по налогу на имущество организаций вне зависимости от даты постановки их на учет в качестве ОС.

Движимое имущество, включенное в иные амортизационные группы в соответствии с Классификацией, принятое на учет с 1 января 2013 года в качестве ОС (в том числе в 2013 и 2014 годах), не облагается налогом, за исключением движимого имущества, принятого на учет в результате:

Учитывая положения ПБУ 6/01 и Плана счетов бухгалтерского учета, указанная налоговая льгота применяется в отношении ОС, учтенных организацией на счетах бухгалтерского учета 01 «Основные средства» и 03 «Доходные вложения в материальные ценности».

Согласно Плану счетов бухучета предметы труда, предназначенные для обработки, переработки или использования в производстве либо для хозяйственных нужд, в том числе комплектующие изделия, не учитываются в качестве ОС, а отражаются в качестве производственных запасов по счету 10 «Материалы», в частности по счету 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

Комплектующие изделия не признаются объектом налогообложения по налогу на имущество.

О применении освобождения от налога на имущество организаций движимого имущества — ОС в случае приведения учредительных документов и наименования АО в соответствие с гл. 4 ГК РФРазъяснения по этому вопросу даны в письме Минфина России от 09.02.2015 N 03-05-05-01/5111.

Движимое имущество, принятое на учет в качестве основных средств в результате реорганизации или ликвидации, приобретения у взаимозависимых лиц в течение 2013–2014 годов, признается объектом налогообложения по налогу на имущество организаций с 1 января 2015 года.

Согласно части 7 статьи 3 Федерального закона N 99-ФЗ учредительные документы, а также наименования юридических лиц, созданных до дня вступления в силу Федерального закона N 99-ФЗ, подлежат приведению в соответствие с нормами главы 4 Гражданского кодекса Российской Федерации (далее — ГК РФ) при первом изменении учредительных документов таких юридических лиц. При этом изменение наименования юридического лица в связи с приведением его в соответствие с нормами главы 4 ГК РФ не требует внесения изменений в правоустанавливающие и иные документы, содержащие его прежнее наименование. Учредительные документы таких юридических лиц до приведения их в соответствие с нормами главы 4 ГК РФ действуют в части, не противоречащей указанным нормам.

Кроме того, частью 10 статьи 3 Федерального закона N 99-ФЗ установлено, что перерегистрация ранее созданных юридических лиц (в том числе акционерных обществ) в связи с вступлением в силу изменений не требуется.

Таким образом, приведение учредительных документов, а также наименования юридических лиц, созданных до дня вступления в силу Федерального закона N 99- ФЗ, в соответствие с нормами главы 4 ГК РФ не является реорганизацией (ликвидацией) юридических лиц.

При этом, в письме Минфина России от 12.12.2014 N 07-02-09/64114 разъясняется, что изменение организацией организационно-правовой формы рассматривается как реорганизация в форме преобразования.

Особенности определения налоговой базы как кадастровой стоимости недвижимостиВ каких случаях налоговая база определяется как кадастровая стоимость?

Как известно, с 2014 года налоговая база для исчисления налога на имущество организаций по некоторым объектам недвижимости определяется не как среднегодовая стоимость по данным бухучета, а как кадастровая стоимость (п. 2 ст. 375 НК РФ).

Для целей налогообложения учитывается кадастровая стоимость объекта, внесенная в государственный кадастр недвижимости (письмо ФНС России от 25.09.2014 N БС-4-11/19568).

В статье 378.2 НК РФ установлен перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Среди них — административно-деловые центры и торговые центры (комплексы) и помещения в них; здания, предназначенные или фактически используемые для размещения офисов, торговых объектов, объектов общепита и бытового обслуживания; недвижимость иностранных компаний, не имеющих в РФ постоянных представительств, с 2015 года — жилые дома и жилые помещения, не учитываемые на балансе в качестве основных средств.

При этом особенности исчисления налоговой базы, исходя из кадастровой стоимости объектов недвижимости, устанавливаются законом соответствующего субъекта РФ. В регионе утверждаются результаты определения кадастровой стоимости объектов недвижимого имущества.

Помимо этого, в субъекте РФ устанавливается конкретный Перечень объектов «коммерческой» недвижимости в отношении административно-деловых центров и торговых центров (комплексов) и помещений в них, а также нежилых помещений, для которых налоговая база определяется как кадастровая стоимость (пп. 1 п. 7 ст. 378.2 НК РФ).

Исчисление налога на имущество по жилым домам и помещениям, не учтенных в качестве ОСБаза по налогу на имущество организаций в отношении жилых домов и жилых помещений, не учитываемых в бухучете в качестве объектов основных средств, определяется как кадастровая стоимость таких объектов (пп. 4 п. 1 ст. 378.2 НК РФ);

Вопрос о налогообложении налогом на имущество организаций жилых домов и помещений, учитываемых на балансе в качестве товаров или готовой продукции, и машино-места, расположенного в административно-деловом или торговом центре разъяснен в письме ФНС от 23 апреля 2015 г. N БС-4-11/7028@.

Пунктом 2 статьи 378.2 Кодекса определено, что закон субъекта Российской Федерации, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в подпункте 4 пункта 1 указанной статьи, может быть принят только после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

При этом в соответствии с требованиями Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации» государственная кадастровая оценка проводится в отношении учтенных в государственном кадастре объектов недвижимости.

В этой связи подлежат налогообложению по кадастровой стоимости учтенные в государственном кадастре объектов недвижимого имущества жилые дома и жилые помещения, учитываемые на балансе организации в качестве товаров или готовой продукции в порядке, установленном для ведения бухгалтерского учета, с учетом положений закона субъекта Российской Федерации.

В случае если законом субъекта Российской Федерации не установлены особенности определения налоговой базы исходя из кадастровой стоимости в отношении объектов недвижимого имущества, указанных в подпункте 4 пункта 1 статьи 378.2 Кодекса, то жилые дома и жилые помещения, учитываемые на балансе организации в качестве товаров или готовой продукции в порядке, установленном для ведения бухгалтерского учета, не облагаются налогом на имущество организаций.

В отношении машино-места сообщаем, что машино-место, расположенное в административно-деловом или торговом центре, включенном в перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса, в отношении которых налоговая база определяется как кадастровая стоимость, облагается налогом на имущество организаций в соответствии со статьей 378.2 Кодекса.

Установлены критерии признания здания (строения, сооружения) одновременно административно-деловым и торговым центром для целей исчисления налога на имущество организаций исходя из кадастровой стоимости такого объекта (п. 4.1 ст. 378.2 НК РФ).

Отнесение объекта к административно-деловому или торговому центру предопределено видом разрешенного использования земельного участка под ним либо видом предназначения, фактического использования 1/5 части площади объекта.

Согласно п. 4.1 ст. 378.2 НК РФ, введенному в действие с 2015 г. здание может считаться одновременно административно-деловым и торговым центром, если оно предназначено или фактически используется одновременно как в целях делового, административного или коммерческого назначения, так и в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания. Если организации принадлежит на праве собственности нежилое здание или помещение в нем, хотя бы фактически и не используемое и даже не предназначенное для указанных целей, нужно посмотреть на вид разрешенного использования земельного участка и характеристики соседних помещений в здании.

Вопрос об определении налоговой базы по налогу на имущество организаций в отношении недвижимого имущества, ошибочно включенного в перечень, указанный в ст. 378.2 НК РФ, в том числе по причинам несоответствия признакам объекта торговли или объекта административного назначения, отсутствия регистрации права собственности на объект недвижимости и сведений о правообладателе разъяснен в письме Минфина России от 20.01.2015 N 03-05-04-01/1246).

Согласно пункту 5 статьи 378.2 Кодекса фактическим использованием нежилого помещения для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания признается использование не менее 20 процентов его общей площади для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания.

Пунктом 7 статьи 378.2 Кодекса установлено, что уполномоченный орган исполнительной власти субъекта Российской Федерации не позднее 1-го числа очередного налогового периода по налогу на имущество организаций определяет на этот налоговый период перечень объектов недвижимого имущества, указанных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса (далее — Перечень объектов недвижимого имущества), направляет его в налоговые органы по месту нахождения соответствующих объектов недвижимого имущества и размещает на своем официальном сайте или на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети Интернет.

С учетом изложенного в Перечень объектов недвижимого имущества должны быть включены объекты недвижимого имущества, указанные в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса, отвечающие условиям, установленным пунктами 3–5 статьи 378.2 Кодекса.

Объекты недвижимого имущества, указанные в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса, не включенные в Перечень объектов недвижимого имущества для целей налогообложения на соответствующий налоговый период, в силу подпункта 2 пункта 12 статьи 378.2 Кодекса подлежат налогообложению исходя из налоговой базы, определяемой в соответствии с пунктом 1 статьи 375 Кодекса, то есть исходя из среднегодовой стоимости имущества, признаваемого объектом налогообложения.

При этом полагаем, что в случае ошибочного включения объекта недвижимого имущества в Перечень объектов недвижимого имущества для целей налогообложения исходя из кадастровой стоимости в соответствии со статьей 378.2 Кодекса необходимо внести изменения в Перечень объектов недвижимого имущества, с учетом которых в соответствующем налоговом периоде должны применяться к указанному объекту недвижимого имущества положения главы 30 «Налог на имущество организаций» Кодекса.

В случае когда объект недвижимого имущества образован в течение текущего налогового периода в результате раздела объекта недвижимого имущества или иного соответствующего законодательству РФ действия в отношении объектов недвижимости, включенных в перечень по состоянию на 1 января года соответствующего налогового периода, указанный вновь образованный объект недвижимого имущества облагается налогом исходя из кадастровой стоимости, определенной на дату его постановки на государственный кадастровый учет до включения в перечень (абз. 2 п. 10 ст. 378.2 НК РФ);

По Вопросу внесения изменений в течение налогового периода в перечень недвижимого имущества, в отношении которого налоговая база по налогу на имущество организаций определяется как кадастровая стоимость разъяснения даны в письме ФНС от 28 апреля 2015 года N БС-4-11/7315.

Согласно пункту 2 статьи 375 Кодекса налоговая база в отношении отдельных объектов недвижимого имущества определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 Кодекса.

При этом в соответствии с пунктом 1 статьи 378.2 Кодекса налоговая база определяется с учетом особенностей, установленных статьей 378.2 Кодекса, как кадастровая стоимость имущества, утвержденная в установленном порядке, в отношении, в частности, следующих видов недвижимого имущества, признаваемого объектом налогообложения:

Согласно положениям пунктов 2 и 7 статьи 378.2 Кодекса налоговая база в отношении перечисленных в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса объектов недвижимости определяется как кадастровая стоимость в случае принятия законодательным (представительным) органом субъекта Российской Федерации соответствующего нормативного правового акта и включения конкретного объекта в перечень, утвержденный органом исполнительной власти субъекта Российской Федерации.

При этом пунктом 7 статьи 378.2 Кодекса предусмотрено единоразовое определение указанного перечня не позднее 1-го числа очередного налогового периода по налогу.

Кроме того, абзацем первым пункта 10 статьи 378.2 Кодекса определено, что выявленные в течение налогового периода объекты недвижимого имущества, указанные в подпунктах 1 и 2 пункта 1 статьи 378.2 Кодекса, не включенные в перечень по состоянию на 1 января года налогового периода, подлежат включению в перечень, определяемый уполномоченным органом исполнительной власти субъекта Российской Федерации на очередной налоговый период, если иное не установлено абзацем вторым пункта 10 статьи 378.2 Кодекса.

Таким образом, статьей 378.2 Кодекса не предусмотрено внесение изменений в течение налогового периода в перечень, определенный на соответствующий налоговый период, в части добавления в него новых объектов.

Однако следует иметь в виду, что ошибочно включенные уполномоченным органом власти субъекта Российской Федерации в перечень объекты недвижимого имущества, а также включенные в перечень объекты, в отношении которых судом принято решение о неправомерности их включения в перечень (например, по причине несоответствия критериям отнесения объекта недвижимого имущества к объектам, в отношении которых региональным законодательством установлены особенности определения налоговой базы исходя из кадастровой стоимости), должны быть исключены из перечня, определенного на соответствующий налоговый период, с обязательным размещением соответствующей информации на своем официальном сайте или на официальном сайте субъекта Российской Федерации в информационно-телекоммуникационной сети Интернет (соответственно, в зависимости от того, на каком сайте первоначально был размещен перечень).

В случае если принято решение об исключении из перечня неправомерно включенного в перечень объекта недвижимого имущества, налоговая база в отношении указанного объекта в соответствующем налоговом периоде определяется как среднегодовая стоимость.

Об учете для целей налогообложения изменений в кадастровой стоимостиВ случае если кадастровая стоимость объекта недвижимости изменилась при исправлении технической ошибки, допущенной Росреестром, измененная кадастровая стоимость в целях исчисления налога на имущество организаций применяется начиная с периода, в котором была совершена указанная ошибка (абз. 2 п. 15 ст. 378.2 НК РФ);

Если комиссия по рассмотрению споров о результатах определения кадастровой стоимости или суд примет решение о ее изменении, то новая величина учитывается при расчете налога на имущество организаций начиная с периода, в котором было подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения оспариваемой стоимости в госкадастр недвижимости (абз. 3 п. 15 ст. 378.2 НК РФ);

Изменения, внесенные согласно новому п. 15 ст. 378.2 НК РФ:

Не учитывается при определении налоговой базы в текущем и предыдущих налоговых периодах

Налогообложение по кадастровой стоимости в Москве и М.О.

На территории города Москвы ставка налога на имущество организаций, порядок и сроки уплаты налога, налоговые льготы, а также особенности определения налоговой базы установлены Законом г.Москвы от 05.11.2003г. N 64 «О налоге на имущество организаций».

Налоговая база как кадастровая стоимость определяется в отношении:

1) административно-деловых центров и торговых центров (комплексов) общей площадью свыше 3000 кв.м. и помещений в них (кроме находящихся в оперативном управлении органов государственной власти, автономных, бюджетных и казенных учреждений), если эти здания (строения, сооружения) расположены на земельных участках, один из видов разрешенного использования которых предусматривает размещение:

2) отдельно стоящих нежилых зданий (строений, сооружений) общей площадью свыше 2000 кв.м. и помещений в них, фактически используемых для делового, административного или коммерческого назначения, а также для размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

2.1. расположенных в многоквартирных домах нежилых помещений, площадью свыше 3000 кв.м. принадлежащих одному или нескольким собственникам, фактически используемых для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания (норма действует с 2015 года);

3) недвижимости иностранных организаций, не осуществляющих деятельность в РФ через постоянные представительства, а также недвижимости иностранных организаций, не относящихся к деятельности данных организаций в РФ через постоянные представительства.

Постановлением Правительства Москвы от 28.11.2014 N 700-ПП на 2015 год утвержден Перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость (доступен на официальном сайте Правительства Москвы http://www.mos.ru).

В Москве налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, устанавливается в следующих размерах:

На территории Московской области ставка налога на имущество организаций, порядок и сроки уплаты налога, налоговые льготы, а также особенности определения налоговой базы установлены Законом Московской области от 21.11.2003 N 150/2003-ОЗ.

Налоговая база как кадастровая стоимость имущества, определяется в отношении следующих видов недвижимости:

Налоговая ставка в отношении объектов недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость, устанавливается в размере: в 2014 году — 1,0 процента, в 2015 году — 1,5 процента, в 2016 году и последующие годы — 2 процента.

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, определен Распоряжением Минмособлимущества от 19.12.2014 N 12ВР-1559. (доступен на официальном сайте Министерства имущественных отношений Московской области http://mio.mosreg.ru).

Специально для Клерк.Ру

Алла Баранова (Москва)

Алла Баранова (Москва)Ян Кузнецов

Если в результате камеральной проверки выявлены ошибки в заполнениии документов или противоречия, то об этом сообщается налогоплательщику с требованием внести соответствующие исправления. Также налоговый орган впрае требовать.

Василий Петров

Я пробовала сразу сдавать, документы в этом случае идут через общий отдел и в итоге куда-то рассосались. Каждый квартал требуют одни и те же пояснения, я набила шаблоны, с табличками, с формулами и каждый квартал просто подставляю новые.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Кирилл Петров (Москва)

Кирилл Петров (Москва)Ян Кузнецов

Да,что угодно можно написть бумага все стерпит к примеру сбой в компьютере, вирус,пока востанавливали и т д.

Василий Петров

какая разница что напишете? всё равно штраф за несвоевременную сдачу 100 рэ влупят и пени, если вовремя не заплатили. Такие письма пишутся в произвольной форме. Просто им нужно подверждение от Вас, чтобы потом Вы не пребежали с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Гордей Захаров (Мск)

Гордей Захаров (Мск)Ян Кузнецов

на сегодняшний день имущественный вычет при покупке квартиры составляет 2млн рб, раньше был 1млн.Какой суммой можете воспользоваться Вы-лучше проконсультироваться в НИ. Обратите внимание -этот вычет предоставляется 1 раз в жизни. Смысл.

Василий Петров

если квартира куплена на заемные средства ( целевой кредит ( ипотека) то ИНВ предоставляется еще и на все %%. уплаченные по этому кредиту (помимо 2 млн. за покупку) 13% от стоимости квартиры, максимум с 2млн, т.е. 260 т.р. Возьмите.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лилия Волкова (Мск)

Лилия Волкова (Мск)Ян Кузнецов

опрос: Какие налоги должен уплачивать гаражно-строительный кооператив? Ответ: Обязанность по уплате налога возникает у налогоплательщика при наличии объекта налогообложения. Если на балансе гаражно-строительного кооператива имеется.

Василий Петров

Гаражное общество - это юридическое лицо. Поэтому бухгалтерский учёт ведётся как в любой организации - в зависимости на какой системе налогообложения Вы находитесь. От этого зависит и какие отчёты Вам надо сдавать и какие налоги Вам надо.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ярослав Богданов (Мск)

Ярослав Богданов (Мск)Ян Кузнецов

Монику тоже когда то пригласили в "овальный кабинет", потом яйцелизюка, теперь "проверяют на толерантность" послов, посланников, и посланцев европейской окраины.

Василий Петров

С Сомали нам сам Барак не страшен. Сомалийские пираты давно уже возмущаются. Но мир их не слышит. Они украинский язык не знают! Там властей то нет. вся территория поделена на сферы влияния разных группировок. Украина показала всему.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

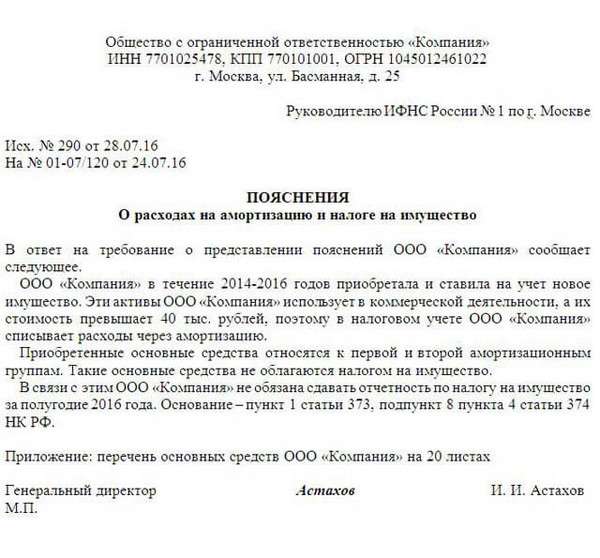

Новые пояснения, которые запросят инспекторы сразу после отчетности

В новой декларации по налогу на имущество и в балансе есть данные об остаточной стоимости основных средств. На камералках инспекторы их сравнивают, чтобы выявить противоречия. В этом году разницы обоснованные, например, из-за того, что движимое имущество с 2013 года освобождено от налога. Но инспекторы все равно будут запрашивать пояснения. Их можно составить в свободной форме (см. образец). Частых причин расхождения три.

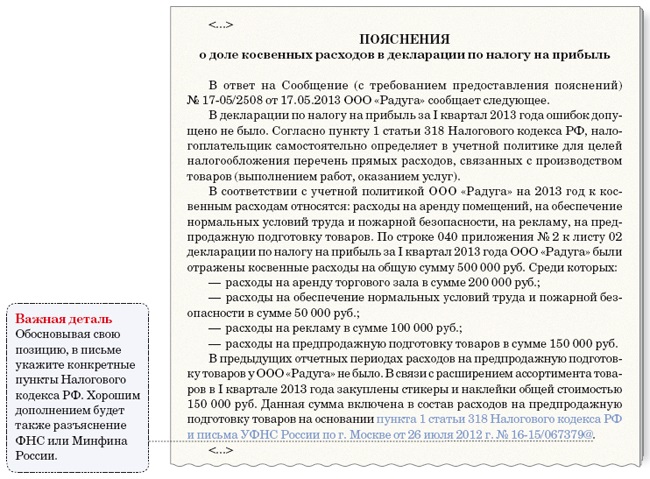

Строки 140 и 1150. В письме необходимо сообщить причину расхождений. Чаще всего она в том, что в строку 140 компания включает активы, со стоимости которых платит налог. Здесь нет движимого имущества, которое принято на учет в 2013 году (подп. 8 п. 4 ст. 374 НК РФ). А в строке 1150 баланса учтены все основные средства, в том числе и необлагаемые активы. Это и надо сообщить в письме налоговикам.

Из Вас кому-то приходило подобное. Неужели ВСЕ надо предоставлять. Help.

Регистрация 10-11-2011 Адрес Астрахань Сообщения 6,459

Сообщение от УльЯнкА2010 Всем доброе утро! У меня оно получилось не очень добрым.

Пришло требование из ИФНС, просят следующее.

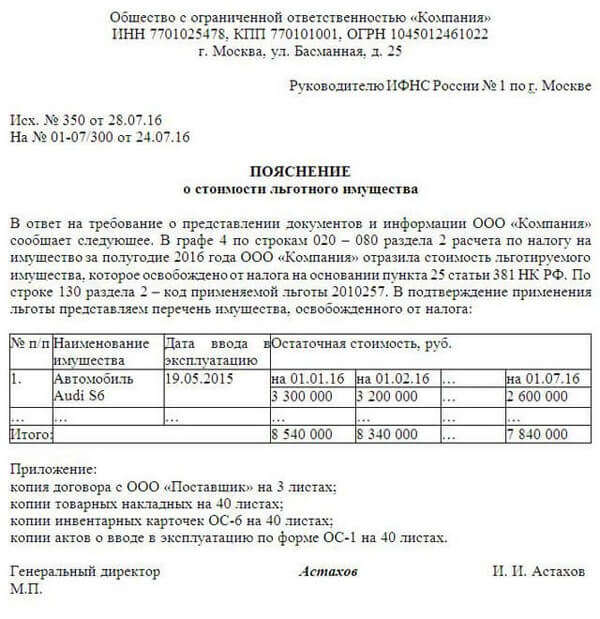

1. Расшифровку необлагаемого налогом имущества и документы, подтверждающие правомерность применения налоговой льготы по имуществу в соотвествии с п. 25 ст. 381 НК РФ в виде таблицы:

Наименование ОС, дата принятия к учету (до 01.01.13/после 01.01.13), амортизационная группа, основание получения (купля-продажа, др.)

2. Учетную политику и утвержденный план счетов на 2015 год;

3. Регистры БУ ОС, учета амортизации с разбивкой по месяцам и другие имеющиеся документы;

4. Договора по приобретению ОС, ОС-1, ОС-1а, ОС-3, ОС-6, ОС-14или иные документы, утвержденные организацией;

5. Иные документы, подтверждающие дату принятия к БУ ОС, отнесение к амортизационным группам.

6. Сведения о стоимости ОС по следующей форме:

- стоимость ОС по данным баланса на 01.01.2012, 01.01.2013, 01.01.2014, 01.01.2015

- стоимость ОС по данным БУ на 01.04.2015, 01.07.2015, 01.09.2015, 01.01.16

в связи с проведением камеральной проверки по налогу на имущество за 01 квартал 2015 года.

Коллеги, я в ШОКЕ.

Пояснительная записка в налоговую по требованию - образец

Отправить на почту

Пояснительная записка в налоговую — когда ее нужно представить?

Выявление в декларации ошибок или противоречий, а также нестыковка между показателями декларации и сведениями, имеющимися у налоговиков. В этом случае инспекторы потребуют пояснить несоответствия или исправить отчетность. Подача уточненной декларации или расчета, в которых сумма налога к уплате меньше, чем в представленных изначально. Здесь налоговики вправе требовать пояснения к измененным показателям. Представление декларации по налогу на прибыль с убытком. В этом случае контролеры попросят обосновать убыток.

Что нужно знать о требовании?

Возможен ли штраф при игнорировании требования?

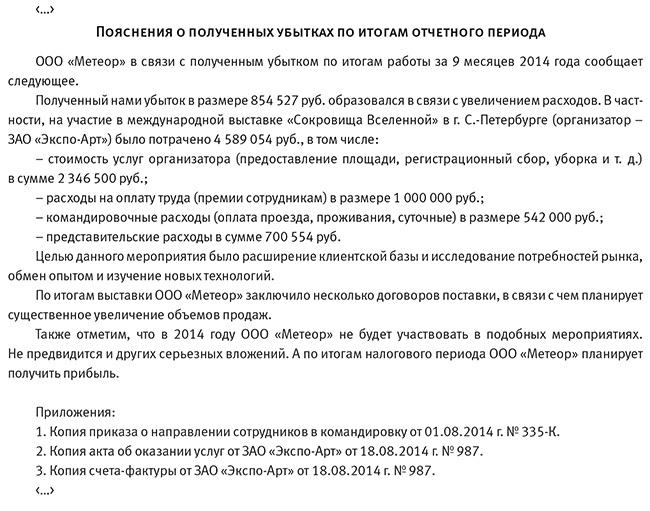

Пояснительная записка в налоговую по убыткам

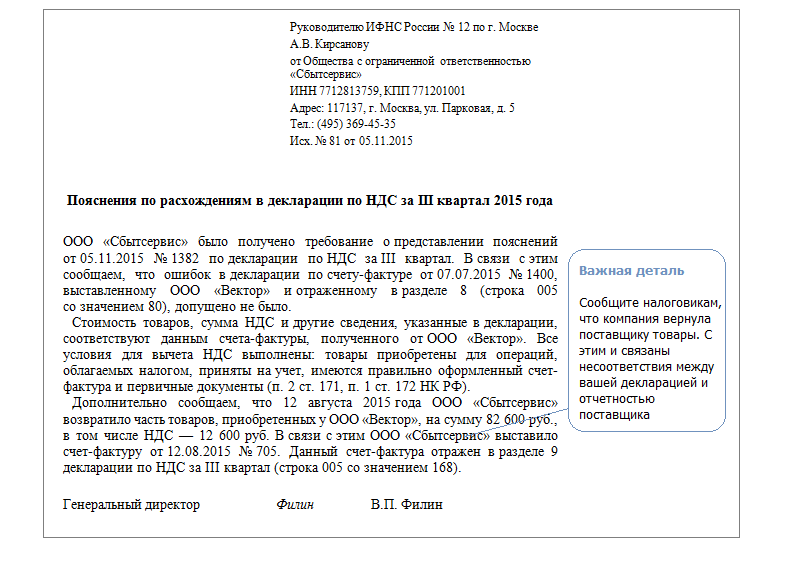

Пояснительная записка в налоговую по НДС

Как заполнить декларацию по налогу на имущество

остаточная стоимость основных средств, принятых до 1января 2013года, – 200 000руб. из них основные средства 1-2 группы– 50 000руб.;

остаточная стоимость основных средств, принятых с1января 2013года по 31декабря 2014года, – 240 000руб. из них основные средства1–2 группы– 40 000руб.;

остаточная стоимость основных средств, принятых с1января по30июня 2015года, – 60 000руб.

В силу подпункта 4 пункта 1 статьи 23, пунктов 1, 2, 3 статьи 386 НК РФ налогоплательщики налога на имущество организаций обязаны по истечении каждого отчетного периода (непозднее 30 календарных дней сдаты окончания соответствующего отчетного периода) представлять вналоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, атакже по местонахождению каждого объекта недвижимого имущества (вотношении которого установлен отдельный порядок исчисления иуплаты налога), по месту нахождения имущества, входящего всостав Единой системы газоснабжения, если иное не предусмотрено пунктом 1 статьи 386 НК РФ, налоговые расчеты по авансовым платежам по налогу, апо итогам налогового периода– налоговые декларации.

Форма, формат представления ипорядок заполнения налоговой декларации ирасчета по авансовому платежу по налогу на имущество утверждены приказом ФНС России от 24.11.2011 №ММВ-7-11/895 (сизменениями, внесенными приказом ФНС России от 05.11.2013 №ММВ-7-11/478@).

Об этом сказано в письмах от 4 октября 2013 г. № 03-05-05-01/41301. от 11 апреля 2013 г. № 03-05-05-01/11960. Поэтому, если такие активы приняты к учету в 2013 году, с них не надо платить налог на имущество.

Скачать декларацию по налогу на имущество и образцы ее заполнения можно на сайте электронного журнала в разделе Формы .

Раздел 3 декларации по налогу на имущество

В декларации по налогу на имущество раздел 3 с 2014 года совершенно новый. Он называется Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая (инвентаризационная) стоимость.

В отношении отдельных объектов недвижимого имущества с 1 января 2014 года налоговая база определяется как их кадастровая стоимость по состоянию на 1 января года налогового периода в соответствии со статьей 378.2 Налогового кодекса РФ. К ним относятся следующие виды недвижимого имущества, признаваемого объектом налогообложения:

административно-деловые центры и торговые центры (комплексы) и помещения в них

нежилые помещения, которые по назначению в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривают размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо фактически используются для размещения таких объектов

объекты недвижимого имущества иностранных организаций, если:

такие организации не ведут деятельность в РФ через постоянные представительства

эти объекты не относятся к деятельности данных организаций в РФ через постоянные представительства.

В этом случае указывают наименование такой организации-представителя, а также фамилию, имя и отчество сотрудника, который уполномочен заверять отчет от ее лица. Он же заверяет декларацию личной подписью. Печать ставят организации-представителя. Кроме того, указывают документы, подтверждающие полномочия организации-представителя. Это может быть договор.

Вот, к примеру, как заполнить сведения о представителе– сотруднике организации: Такой порядок предусмотрен разделом III Порядка заполнения декларации, утвержденного приказом ФНС России от 24ноября 2011г. №ММВ-7-11/895. Раздел 1 В разделе 1 укажите: по строке 010– код ОКТМО по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14июня 2013г. №159-ст. Если значение кода ОКТМО меньше отведенного для него количества ячеек, в пустых ячейках проставьте прочерки;

по строке 020– КБК по налогу на имущество;

по строке 030– сумму налога, подлежащую уплате в бюджет по кодам КБК и ОКТМО, указанным по строкам 010–020 соответствующего блока. Порядок расчета этого показателя приведен в подпункте 3 пункта 4.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24ноября 2011г. №ММВ-7-11/895. Если полученное значение отрицательное, по строке 030 поставьте прочерк;

по строке 040– сумму налога к уменьшению по итогам налогового периода.

Расчет по налогу на имущество за 1 квартал (1 кв.) 2015 года необходимо отправлять в ИФНС не позднее 30 апреля.

Внимание: расчеты авансовых платежей не приравниваются к Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 НК РФ. Кроме того, налоговики не вправе приостановить операции по счетам компании за задержку расчетов по налогу на имущество. За это нарушение предусмотрена другая

Расчеты авансовых платежей признаются документами, необходимыми для налогового контроля. Сумма штрафа составляет 200 руб. за каждый непредставленный документ. Кроме того, за непредставление (несвоевременное представление) документов, необходимых для налогового контроля, по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб.

Куда сдавать расчет

По общему правилу подавать расчеты авансовых платежей по налогу на имущество нужно в налоговые инспекции по местонахождению организации.

Из этого правила есть исключения, которые распространяются на отчетность в отношении:

имущества обособленных подразделений с отдельным балансом – расчеты нужно сдавать в налоговые инспекции по местонахождению таких подразделений;

объектов территориально удаленных от балансодержателя (организации или обособленного подразделения с отдельным балансом), – расчеты нужно сдавать в налоговые инспекции по местонахождению таких объектов.

Скажем, ваша компания расширяет ассортимент товара, а это требует закупки нового оборудования и вложений в рекламные акции. Или же у вас на предприятии сезонный характер работ. В любом случае подробно и правдиво опишите все обстоятельства.

Не менее важно подчеркнуть в письме, что убытки вашего предприятия временные. А сотрудники делают все возможное, чтобы в будущем получить прибыль. Окончательно развеят сомнения инспектора копии подтверждающих документов.

Показатели налоговой декларации расходятся с данными бухучета

Часто контролеры сопоставляют суммы доходов и расходов по данным бухучета с аналогичными показателями декларации по налогу на прибыль за год. И если они не совпадают, то просят пояснения к декларации.

В большинстве случаев вы можете отвечать уверенно, что такие расхождения оправданны. Ведь правила, по которым признают доходы и расходы при исчислении налога на прибыль, нередко отличаются от тех, что работают в бухучете. Это и есть основной довод, который вы приведете в письме.

Возьмем сначала доходы. Предположим, ваша компания безвозмездно получила основное средство. В налоговом учете рыночную стоимость такого имущества вам придется сразу отразить в доходах.