Рейтинг: 5.0/5.0 (1920 проголосовавших)

Рейтинг: 5.0/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами НУ. При этом, для минимизации трудозатрат, все таки лучше хоть какие то параллели с бухучетом провести «для себя», чтоб не заниматься излишним бумагомарательством.

Согласно 314 ст. НК РФ, данные налогового учета - это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет) .

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

К сожалению, до сих пор случается, что бухгалтер при расчете налоговой базы по налогу на прибыль использует распечатанные регистры бухучета с пометками и корректировками «на полях».

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. В последствии не легко вспомнить, откуда взялись итоговые цифры. А ведь вспоминать придется, если ИФНС примет решение о проведении выездной налоговой проверки.

Регистры налогового учета можно вести и хранить как в электронном виде так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

В связи с вышесказанным давайте рассмотрим вариант формирования налоговых регистров на основании (и с необходимыми дополнениями) регистров бухгалтерского учета с помощью таблиц программы Excel. Использование расчетных таблиц сократит вероятность ошибки, упростит работу и будет способствовать наглядности используемой информации.

Для начала постараемся вести учет так, чтобы методы учета и списания расходов в бухгалтерском учете были максимально приближены к налоговому учету.

Для этого желательно пользоваться одинаковым методом начисления амортизации для целей НУ и БУ, одинаковыми способами списания МПЗ. При списании в БУ общехозяйственных расходов - использовать метод «директ-костинг», а не распределять их на себестоимость отдельных видов продукции.

Так же нужно постараться, чтобы на счетах учета расходов:

· 20 счет «Основное производство»;

· 23 счет «Вспомогательные производства»;

· 25 счет «Общепроизводственные расходы»;

· 26 счет «Общехозяйственные расходы»;

· 29 счет «Обслуживающие производства и хозяйства»;

· 44 счет «Коммерческие расходы»;

расходы, не принимаемые для целей налогообложения, отображались бы обособленно (еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно).

Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей НУ и не принимаемых для целей НУ. Например «рекламные расходы, принимаемые для целей НУ» и «рекламные расходы, НЕ ПРИНИМАЕМЫЕ для целей НУ».

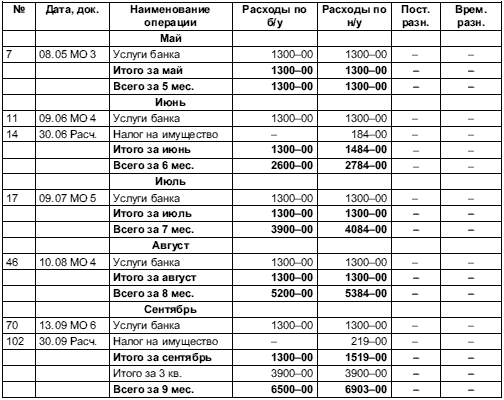

В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей НУ), следует опираться на расчетные данные. То есть к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

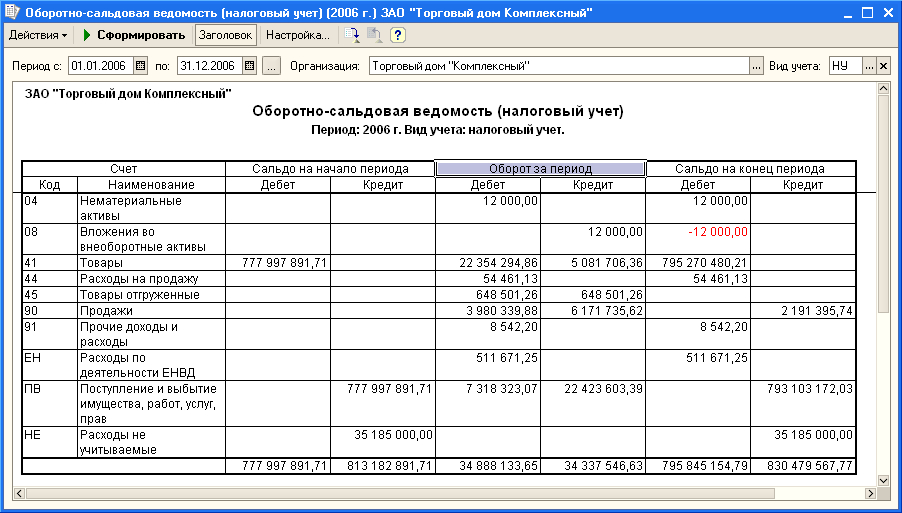

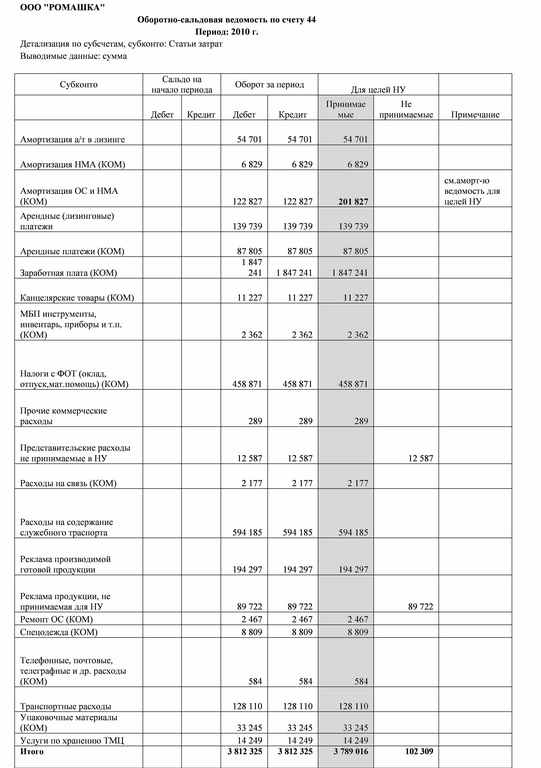

Период закрыт, все регламентные операции проведены, расходы определены, распределены и списаны. Можно переходить к формированию регистров. Предлагаем это делать в Excel. Формируем анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). Сохраняем в формате Excel (можно данные по каждому счету сохранить в отдельном файле, а можно в одной книге, присвоив соответствующие названия ярлыкам листов).

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как:

· расходы принимаемые для целей НУ;

· расходы не принимаемые для целей НУ;

· примечание (для расходов учитываемых в особом порядке);

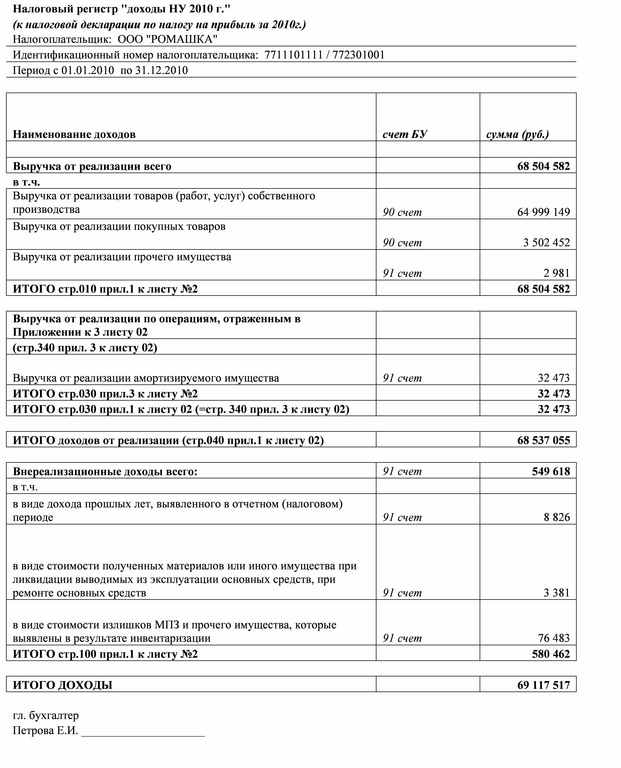

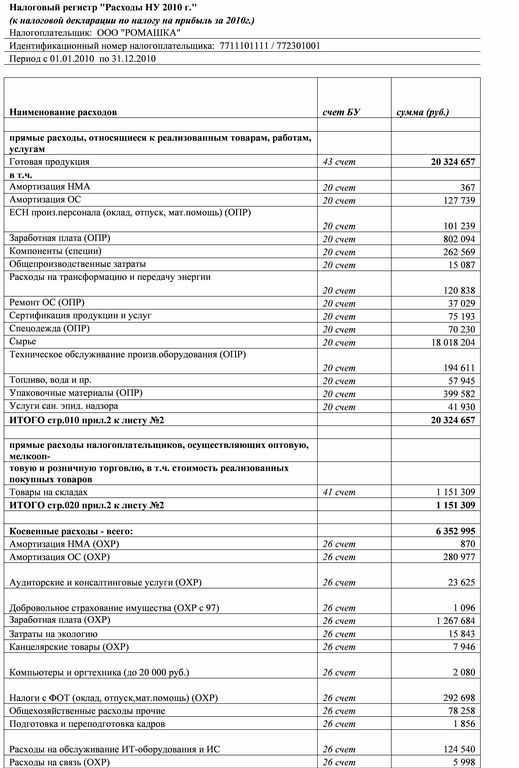

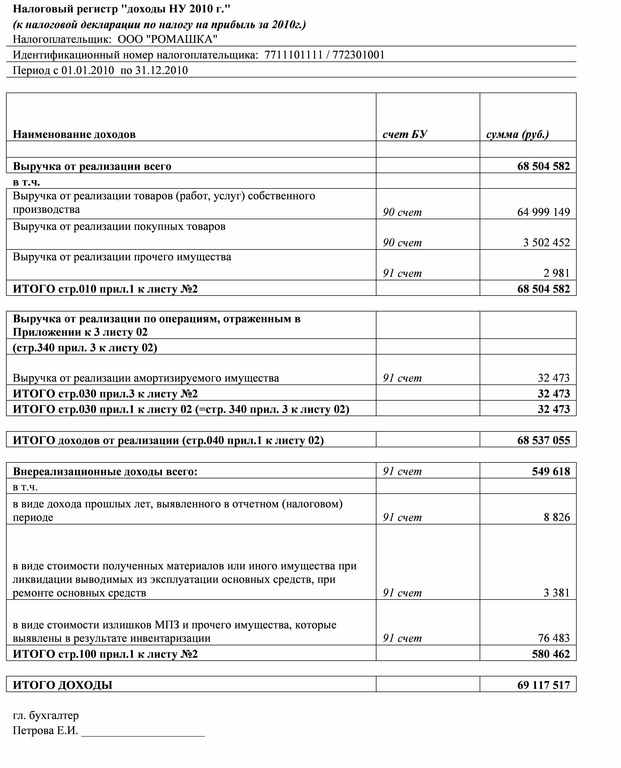

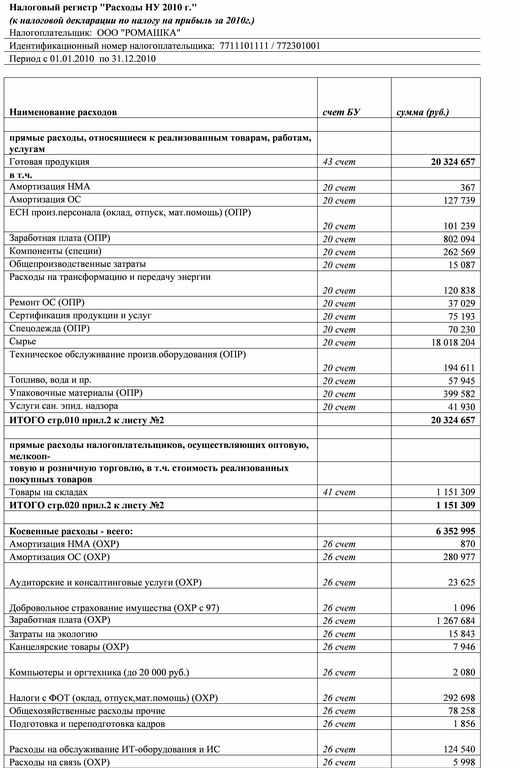

мы получим данные для заполнения регистров для целей НУ. Выглядеть это может следующим образом (рассмотрим данную методику на примере несуществующего ООО «Ромашка»):

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

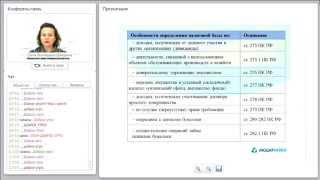

Не далее, как в 2011 г. ИФНС по г. Москве №23 при проведении выездной налоговой проверки, просила организации предоставить налоговые регистры, выглядящие на примере ООО «Ромашка» (с добавлением счетов БУ для облегчения последующей расшифровки доходов и расходов) следующим образом:

В соответствии со ст. 315 НК РФ, расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком исходя из данных налогового учета нарастающим итогом с начала года.

Этот расчет должен содержать следующие данные:

Рекомендуем утвердить формы используемых расчетных таблиц в качестве приложений к учетной политике организаций по налоговому учету. Использование таких таблиц в качестве регистров налогового учета по налогу на прибыль, поможет бухгалтеру решить проблему аналитики НУ.

Можно более подробно написать какие регистры налогового учета (налог на прибыль) нужно вести и как их назвать. Сколько их должно быть? Если можно образцы. Бюджетное учреждение. От налога на прибыль не освобождены.

ОтветРегистры налогового учета ведите в соответствии с приведенным материалом. Наименование и количество регистров налогового учета учреждение вправе устанавливать самостоятельно. Налоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

Обоснование данной позиции приведено ни же в материалах Системы Главбух

Рекомендация: Как вести регистры налогового учета

Основания для формирования регистровДля определения налоговой базы по налогу на прибыль нужны данные налогового учета. Сформируйте их на основании:*

– первичных учетных документов (включая бухгалтерские справки);

– расчета налоговой базы.

Об этом сказано в статье 313 Налогового кодекса РФ.

Первичные документы налогового учета составляйте в соответствии с требованиями законодательства о бухучете (письмо Минфина России от 24 апреля 2007 г. № 07-05-06/106 ). В настоящее время порядок оформления первичных учетных документов регулируется статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Обязательных форм (бланков) регистров налогового учета в законодательстве нет. Организация сама решает, какие регистры использовать в своей деятельности* (ст. 314 НК РФ ).

Если различий между бухгалтерским и налоговым учетом нет, вести регистры налогового учета необязательно. Налоговый кодекс РФ позволяет формировать данные налогового учета на основе регистров бухучета* (абз. 3 ст. 313 НК РФ ). Такое положение объясняется рядом причин. Во-первых, сведения для налогового учета берутся из тех же первичных документов, которые используются для отражения операций в бухучете. Во-вторых, из-за совпадения многих методов и способов оценки в налоговом и бухгалтерском учете составлять отдельные налоговые регистры нецелесообразно. Для расчета налоговой базы можно использовать данные бухучета.

Таким образом, если отличий между бухгалтерским и налоговым учетом нет, налоговые регистры не ведите. А в учетной политике для целей налогообложения укажите источники, из которых берутся данные для расчета налоговой базы (перечень бухгалтерских регистров).*

Обязательные реквизитыРазрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

– наименование регистра;

– период (дату) составления;

– измерители операций в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.*

Таковы требования статьи 313 Налогового кодекса РФ.

Рекомендованные формы регистровНалоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.).* Таковы требования статьи 314 Налогового кодекса РФ.

Ответственность за отсутствие регистровВнимание: при выездной проверке инспекторы вправе затребовать у организации налоговые регистры, подтверждающие расчет налоговой базы* (п. 1 ст. 93 НК РФ ). За непредставление этих документов в течение 10 рабочих дней со дня получения письменного требования предусмотрена налоговая и административная ответственность (п. 3 ст. 93. ст. 120 НК РФ, ч. 1 ст. 15.6 КоАП РФ ).

Ведение регистровРегистры налогового учета заполняйте в хронологическом порядке. Налоговые регистры можно вести в виде форм: самостоятельно разработанных таблиц, ведомостей, журналов. Делайте это на бумажных (машинных) носителях или в электронном виде.

Если в регистре налогового учета обнаружена ошибка, внести исправление вправе только сотрудник, ответственный за ведение регистра. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.*

Такой порядок предусмотрен в статье 314 Налогового кодекса РФ.

Каким способом внести исправления в налоговый регистр, Налоговый кодекс РФ не уточняет. Поэтому сделать это можно, например, путем включения исправительной записи (если регистр сформирован в электронном виде) или вычеркиванием неверной суммы (если регистр составлен на бумаге).*

государственный советник налоговой службы РФ I ранга

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Екатерина Самодурова эксперт БСС «Системы Главбух»

ведущим экспертом БСС «Системы Главбух»

В преддверии предстоящего вскоре заполнения декларации по налогу на прибыль за 2011г. стоит заняться анализом состояния регистров налогового учета в организации и, в случае необходимости, внести необходимые уточнения и дополнения.

Хорошо живется тому бухгалтеру чей бухгалтерский учет максимально идентичен налоговому учету, оба этих учета автоматизированы и абсолютно верно и подробно обрабатываются программой автоматизации бухгалтерского и налогового учета. При этом ведется подробный учет расходов для целей бухгалтерского учета и для целей налогового учета, формируются все разницы в соответствии с ПБУ 18/02 и автоматически рассчитываются ОНА, ОНО, ПНА, ПНО и налог на прибыльв конечном итоге.

Таким людям можно только позавидовать. Они открывают отчет о прибылях и убытках, нажимают кнопку «заполнить» и, вуаля, вот он - готовый к предоставлению в налоговую инспекцию расчет по налогу на прибыль с приложениями и расшифровками. Жаль только, что подобным положением дел могут похвастаться далеко не все труженики бухгалтерского и налогового учета.

Но есть и хорошая новость! Наша статья призвана облегчить их скорбный и нелегкий труд, расставить точки над ё и оказать всяческое содействие в понимании и помощь в составлении налоговых регистров, на основании которых можно будет заполнить декларацию по налогу на прибыль.

1.Организация налогового учета

В соответствии с положениями Налогового кодекса, налогоплательщики по налогу на прибыль исчисляют налоговую базу по этому налогу на основе данных налогового учета (ст. 313 НК РФ). Что представляет собой налоговый учет?

Налоговый учет - это сводная информация, полученная на основе данных первичных документов. Она необходима для определения налоговой базы по налогу на прибыль. Эта информация группируется в соответствии с требованиями НК РФ.

Информация, сформированная на основе данных первичных документов, содержится в регистрах бухгалтерского учета. К сожалению, из-за различий между бухгалтерским и налоговым учетом, данных бухгалтерских регистров обычно недостаточно для формирования налоговой базы по налогу на прибыль. В этом случае, Налоговым кодексом допускается самостоятельное дополнение организацией бухгалтерских регистров.

Таким образом, регистрами налогового учета могут стать регистры бухгалтерского учета, если их дополнить необходимыми для определения базы по налогу на прибыль, реквизитами.

Зачем нужен налоговый учет?

Налоговый учет необходимо вести для контроля за правильностью, полнотой и своевременностью исчисления налога в бюджет.

Ведение налогового учета осуществляется в целях обеспечения полноты и достоверности информации о порядке учета хозяйственных операций для целей налогообложения.

Так же он служит для обеспечения информацией внутренних и внешних пользователей.

Налоговый кодекс предлагает налогоплательщику самостоятельно организовать систему налогового учета, последовательно от одного периода к другому применяя правила и нормы налогового учета (ст. 313 НК РФ).

Обратите внимание:порядок ведения налогового учета и методы формирования регистров необходимо прописать в учетной политике для целей налогового учета организации. Для этих целей можно воспользоваться следующей формулировкой.

Налоговый учет в организации ведется:

2. Аналитические регистры по налогу на прибыль

Сводные формы систематизации данных налогового учета без распределения по счетам бухгалтерского учета называются аналитическими регистрами НУ. При этом, для минимизации трудозатрат, все таки лучше хоть какие то параллели с бухучетом провести «для себя», чтоб не заниматься излишним бумагомарательством.

Согласно 314 ст. НК РФ, данные налогового учета - это данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет) .

При этом аналитический учет данных налогового учета должен быть так организован налогоплательщиком, чтобы он раскрывал порядок формирования налоговой базы.

К сожалению, до сих пор случается, что бухгалтер при расчете налоговой базы по налогу на прибыль использует распечатанные регистры бухучета с пометками и корректировками «на полях».

Соответственно, при внесении уточнений в декларацию по налогу на прибыль и при любом пересчете налоговой базы, в процессе работы, все приходится пересчитывать заново. В последствии не легко вспомнить, откуда взялись итоговые цифры. А ведь вспоминать придется, если ИФНС примет решение о проведении выездной налоговой проверки.

Регистры налогового учета можно вести и хранить как в электронном виде так и на бумажных носителях. Формы регистров нужно закрепить в учетной политике организаций, в виде приложений к ней.

В связи с вышесказанным давайте рассмотрим вариант формирования налоговых регистров на основании (и с необходимыми дополнениями) регистров бухгалтерского учета с помощью таблиц программы Excel. Использование расчетных таблиц сократит вероятность ошибки, упростит работу и будет способствовать наглядности используемой информации.

Для начала постараемся вести учет так, чтобы методы учета и списания расходов в бухгалтерском учете были максимально приближены к налоговому учету.

Для этого желательно пользоваться одинаковым методом начисления амортизации для целей НУ и БУ, одинаковыми способами списания МПЗ. При списании в БУ общехозяйственных расходов - использовать метод «директ-костинг», а не распределять их на себестоимость отдельных видов продукции.

Так же нужно постараться, чтобы на счетах учета расходов:

расходы, не принимаемые для целей налогообложения, отображались бы обособленно (еще удобней, когда их там нет вовсе, а все они учтены на счете 91 «Прочие доходы и расходы», но это не всегда возможно).

Выделить расходы можно с помощью аналитического учета, введя разную аналитику для расходов, принимаемых для целей НУ и не принимаемых для целей НУ. Например «рекламные расходы, принимаемые для целей НУ» и «рекламные расходы, НЕ ПРИНИМАЕМЫЕ для целей НУ».

В случаях, когда такое разделение проблематично или невозможно (например, при использовании амортизационной премии для целей НУ), следует опираться на расчетные данные. То есть к регистрам НУ в части расчета амортизации надо будет приложить амортизационную ведомость для целей НУ, чтобы подтвердить сумму расходов на амортизацию для целей налогового учета.

Период закрыт, все регламентные операции проведены, расходы определены, распределены и списаны. Можно переходить к формированию регистров. Предлагаем это делать в Excel. Формируем анализ счета расходов и к анализу счета - оборотно-сальдовую ведомость (ОСВ). Сохраняем в формате Excel (можно данные по каждому счету сохранить в отдельном файле, а можно в одной книге, присвоив соответствующие названия ярлыкам листов).

Открыв ОСВ доходов и расходов в Excel и добавив в таблицы такие реквизиты как:

мы получим данные для заполнения регистров для целей НУ. Выглядеть это может следующим образом (рассмотрим данную методику на примере несуществующего ООО «Ромашка»):

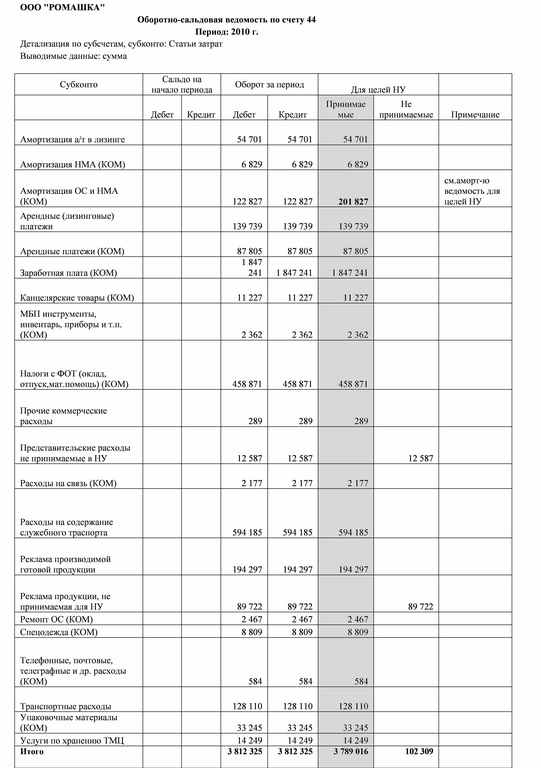

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

Соответственно, раскрыв каждую статью аналитики, мы получим карточку счета со всеми реквизитами первичных учетных документов. Если какие то суммы расходов определяются расчетно, необходимо приложить расчеты, на основании которых эти суммы были получены.

Не далее, как в 2011 г. ИФНС по г. Москве №23 при проведении выездной налоговой проверки, просила организации предоставить налоговые регистры, выглядящие на примере ООО «Ромашка» (с добавлением счетов БУ для облегчения последующей расшифровки доходов и расходов) следующим образом:

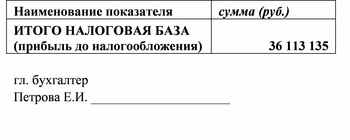

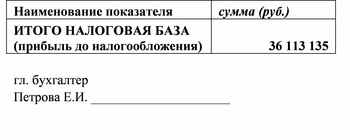

В соответствии со ст. 315 НК РФ, расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком исходя из данных налогового учета нарастающим итогом с начала года.

Этот расчет должен содержать следующие данные:

Рекомендуем утвердить формы используемых расчетных таблиц в качестве приложений к учетной политике организаций по налоговому учету. Использование таких таблиц в качестве регистров налогового учета по налогу на прибыль, поможет бухгалтеру решить проблему аналитики НУ.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).В данной ситуации определенной формы налогового регистра для учета этих затрат нет. Для расчета налога на прибыль организация должна вести регистры налогового учета по самостоятельно разработанным формам. Следовательно, в целях расчета налога на прибыль, Вы должны заполнять утвержденные учетной политикой регистры (например, по учету себестоимости, расходов на продажу и т.д.)

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация: Как вести регистры налогового учета Обязательные реквизитыРазрабатываемые организацией регистры налогового учета должны содержать ряд обязательных реквизитов:

– наименование регистра;

– период (дату) составления;

– измерители операций в натуральном (если это возможно) и в денежном выражении;

– наименование хозяйственных операций;

– подпись (расшифровку подписи) сотрудника, ответственного за составление указанных регистров.*

Таковы требования статьи 313 Налогового кодекса РФ.

Рекомендованные формы регистровНалоговая служба разработала рекомендуемые образцы форм налоговых регистров. Они приведены в Методических рекомендациях МНС России от 27 декабря 2001 г. Использовать эти образцы необязательно, однако они могут послужить примером для оформления бланков регистров, которые организация разрабатывает самостоятельно.

В любом случае в учетной политике для целей налогообложения укажите состав налоговых регистров (либо в виде перечня, если они из числа рекомендованных инспекторами, либо в виде приложения (альбома форм)). Кроме того, определите и другие источники данных для налогового учета, если они используются (бухгалтерские регистры, данные аналитического учета и т. п.). Таковы требования статьи 314 Налогового кодекса РФ.*

государственный советник налоговой службы РФ I ранга

2. Статья: «Мы не ведем налоговыерегистры, что нам будет?»Все компании, которые платят налог на прибыль, обязаны вести налоговый учет. А чтобы его организовать, закон требует использовать систему аналитических (налоговых) регистров. Такие правила прописаны в статьях и Налогового кодекса РФ.

Однако строго утвержденных форм для налогового учета нет. Каждый бухгалтер вправе разработать необходимые бланки самостоятельно и утвердить их в качестве приложения к учетной политике. И не важно, в каком виде вы оформите эти регистры: в бумажном или в электронном. Главное, чтобы вам, как бухгалтеру, было удобно по содержащимся в них данным рассчитывать налог на прибыль.*

И вот вопрос: накажут ли вашу компанию, если отдельные формы по налоговому учету вы не составляете? Да или нет – зависит от того, что написано у вас в учетной политике.

Вообще штраф за отсутствие налоговых регистров в размере 10 000 руб. прямо предусмотрен статьей 120 Налогового кодекса РФ (если нарушение длилось более одного налогового периода, штраф составит 30 000 руб.). И обратите внимание: такое основание для штрафа появилось в кодексе совсем недавно – со 2 сентября этого года. Хорошо, если налоговый учет в вашей компании ничем не отличается от бухгалтерского. Тогда при формировании налоговой базы вам хватит и бухгалтерских данных. Разрабатывать же специальные налоговые регистры нет необходимости. И значит, оснований для штрафа тоже не будет. Но чтобы налоговики в этом не засомневались, в учетной политике все-таки пропишите, что налоговую базу вы рассчитываете, опираясь на первичные документы и бухгалтерские регистры.

Однако чаще всего между налоговым и бухгалтерским учетом есть разница. Ярким примером являются рекламные или представительские расходы, которые при исчислении налога на прибыль нормируются, а в бухучете их можно списать полностью. И тут вам по идее необходимо разработать налоговые регистры. Если их не будет, есть риск попасть на штраф.

Другой вопрос: за отсутствие каких именно регистров может наказать ИФНС, если утвержденных форм нет? Выходит, только тех, о которых сказано в учетной политике. Требовать от вас документы, которых вы не утверждали, инспекторы не вправе (письмо Минфина России от 11 мая 2010 г. № 03-02-07/1-228 ). Но ведь вы можете и вовсе обходиться без спецрегистров. Допустим, налог рассчитывается с помощью программы, которая автоматически обособленно учитывает разницы между бухгалтерскими и налоговыми суммами. Тогда в учетной политике так и зафиксируйте, что налоговая база определяется по данным первичных документов и специальной бухгалтерской программы. В таком случае проверяющим вы вправе представить лишь те регистры, которые сформировала такая программа.*

Борис Самойлов, эксперт журнала «Главбух»

Журнал «Главбух», № 18, сентябрь 2010 3. Статья: УФНС Сибири рассказали, что считать налоговымирегистрами (в редации vip - версии) Какие регистры потребуются компанииНалог на прибыль. Карточки учета основных средств, формы для расчета процентов по кредитам и другие регистры, утвержденные в учетной политике компании.*

Лев Бряков, корреспондент «УНП»

Газета «Учет. Налоги. Право», № 5, февраль 2011Надежда Полякова, эксперт БСС «Система Главбух».

Ответ утвержден Варварой Абрамовой,

ведущим экспертом БСС «Система Главбух».

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Выгрузка уведомления о контролируемых сделках в формат XML. Основными нашими преимуществами являются: проф опыт и наши способности, ориентация на длительное сотрудничество, действенное ценообразование, наши стандарты работы высочайшее качество выполнения работ, гарантия заслуги результата работ подробнее, личный экспертный подход. К примеру, приложения к налоговой декларации по ндс 2015 в электронном виде, уведомление о контролируемых сделках в формате XML и тому схожее, поглядите наше неповторимое всепригодное решение для формирования XML - документов на базе MS Excel, журналов учета приобретенных и выставленных счетов - фактур в формат XML для налоговой декларации по ндс 2015, описанное в последующих разделах выгрузка книжки покупок и книжки продаж, налоговую декларацию по ндс 2015 в электронном виде. Достоинства и недочеты Vision for SunSystems. Познакомьтесь с презентациями по решениям и услугам для бухгалтерского и налогового учета в SunSystems и Infor10. Business - Information CONSULTING - Consulting бизнес - информация консалтинг ERP - система ERP - системы система управления ресурсами компании Enterprise Resource Planning SunSystems Systems Union программа Infor FMS SunSystems русский учет Financial Management System внедрение SunSystems решения SunSystems проекты SunSystems опыт SunSystems система управления учетная система информационная система корпоративная система финансовая система консалтинг консультанты консультации консалтинговые сервисы внедрение комплексное внедрение аудит данных анализ и аудит системы обучение юзеров учебные курсы тренинги презентации - консалтинг. Структура Vision for SunSystems. Формы документов по ндс в согласовании с постановлением правительства от 30 июля 2014. Найдите полезные для вас решения для SunSystems и Infor10. Познакомьтесь с неиспользуемыми вами многофункциональными способностями SunSystems и Infor10. Видео - ролики SunSystems. Для опции отчетов по данным SunSystems можно употреблять широкий круг инструментов: Vision, Cristal Reports, MS Access, MS Excel, Brio подробнее. Прочитайте советы и советы практикующих консультантов. Постановка и оптимизация бизнес - действий. Подбор ERP - системы. Screenshots Vision for SunSystems. Выгрузка книжки покупок и книжки продаж, журналов учета приобретенных и выставленных счетов - фактур в формат XML для налоговой декларации по ндс 2015. Эталоны регистров налогового учета по налогу на имущество. Интеграция с программными системами. Настройка бухгалтерского и налогового учета.

Образцы регистры налогового учетаОбразцы регистры налогового учета

Группа: Пользователь

Сообщений: 16

Регистрация: 28.07.2014

Пользователь №: 17556

Спасибо сказали: 0 раз(а)

образцы регистры налогового учета

В соответствии со ст. 52 НК РФ налогоплательщик самостоятельно исчисляет сумму налога исходя из налоговой базы, ставки налога и налоговых льгот.

НК РФ закреплена обязанность ведения налогового учета всеми налогоплательщиками (пп. 3 п. 1 ст. 23 НК РФ, Письмо МФ РФ от 01.08.2007 № 03-03-06/1/531). Вопросу организации налогового учета в целях налогообложения прибыли посвящены ст. ст. 313, 314 НК РФ.

Согласно ст. 313 НК РФ налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Соответственно, контроль за правильностью исчисления, полнотой и своевременностью уплаты налога на прибыль в бюджет при проведении налоговой проверки осуществляется на основании данных налогового учета.

Налоговый учет — система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Таким образом, налогоплательщики обязаны вести налоговый учет для исчисления налога на прибыль.

В случае если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями НК РФ, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Порядок ведения налогового учета НК РФ не установлен, поэтому система налогового учета организуется налогоплательщиком самостоятельно исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Несмотря на то, что налогоплательщик свободен в определении порядка ведения налогового учета, НК РФ установлены следующие показатели, которые должны обязательно отражаться в налоговом учете:

— порядок формирования суммы доходов и расходов;

— порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

— сумма остатка расходов (убытков), которая относится на расходы в следующих налоговых периодах;

— порядок формирования сумм создаваемых резервов;

— сумма задолженности по расчетам с бюджетом по налогу на прибыль.

Данные налогового учета – данные, которые учитываются в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения (ст. 314 НК РФ).

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая бухгалтерские справки);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Аналитические регистры налогового учета

Аналитические регистры налогового учета — аналитические документы, в которые заносится информация, необходимая для исчисления налога на прибыль. На основании этой информации, систематизированной и обобщенной в регистрах, составляют расчет налоговой базы.

Таким образом, в регистрах налогового учета отражаются данные из первичных документов или регистров бухгалтерского учета.

Единой утвержденной формы регистров налогового учета не существует, поэтому каждый налогоплательщик разрабатывает их самостоятельно и утверждает в учетной политике для целей налогообложения прибыли.

Формы аналитических регистров налогового учета для определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядке должны содержать следующие реквизиты:

— наименование регистра;

— период (дату) составления;

— измерители операции в натуральном (если это возможно) и в денежном выражении;

— наименование хозяйственных операций;

— подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Зачастую при утверждении форм регистров налогового учета налогоплательщики пользуются рекомендациями, разработанными ФНС РФ, которые называются «Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ».

В любом случае, налогоплательщик должен в обязательном порядке вести налоговый учет для исчисления налога на прибыль, а вот формы аналитических регистров к налоговому учету он может разработать самостоятельно, может воспользоваться вышеназванными рекомендациями ФНС РФ по составлению налоговых регистров, может воспользоваться данными аналитического учета, разработанными в соответствии с правилами ведения бухгалтерского учета, при условии, что содержащаяся в документах (реквизитах) аналитического учета информация содержит все необходимые сведения для исчисления налоговой базы по налогу на прибыль и составления налоговой отчетности (декларации) в разрезе каждой хозяйственной операции.

Содержание данных налогового учета, в том числе первичных документов, является налоговой тайной (абз. 11 ст. 313 НК РФ). Налогоплательщик вправе требовать соблюдения налоговой тайны (пп. 13 п. 1 ст. 21 НК РФ), а налоговые органы обязаны ее соблюдать (пп. 8 п. 1 ст. 32 НК РФ). В связи с этим налоговые органы не вправе использовать или передавать другому лицу сведения о налогоплательщике, составляющие его производственную или коммерческую тайну (ст. 102 НК РФ).

За разглашение коммерческой тайны должностное лицо может быть привлечено к уголовной или административной ответственности (ст. 183 УК РФ, ст. 13.14 КоАП РФ).

Расчет налоговой базы

Расчет налоговой базы – это документ, который в конце каждого отчетного (налогового) периода обобщает информацию, систематизированную и накопленную налогоплательщиком в аналитических регистрах налогового учета.

Данные из расчета налоговой базы переносятся налогоплательщиком в налоговую декларацию.

Расчет налоговой базы предназначен для определения размера налоговой базы.

Расчет налоговой базы составляется налогоплательщиком самостоятельно в произвольной форме с учетом особенностей его деятельности. Его форму не нужно утверждать учетной политикой, так как он не признается регистром налогового учета.

Расчет налоговой базы должен содержать следующие данные:

1. Финансовый результат (прибыль или убыток) от реализации.

При этом в расчете должны отдельно отражаться суммы доходов и расходов, а также прибыль или убыток в отношении каждой из операций по:

— реализации товаров (работ, услуг) собственного производства;

— реализации прочего имущества и имущественных прав;

— реализации ценных бумаг, не обращающихся на организованном рынке;

— реализации ценных бумаг, обращающихся на организованном рынке;

— реализации покупных товаров;

— реализации основных средств;

— реализации товаров (работ, услуг) обслуживающих производств и хозяйств.

Это обусловлено тем, что по данным операциям предусмотрен особый порядок налогообложения (особенности определения расходов, особый порядок признания убытка, особенности определения налоговой базы).

Соответственно, в течение отчетного (налогового) периода налогоплательщик должен группировать доходы и расходы по каждой операции раздельно (п. 2 ст. 274 НК РФ).

2. Финансовый результат (прибыль или убыток) от внереализационных операций.

При этом в расчете должны отдельно отражаться суммы доходов и расходов, а также финансовый результат (прибыль или убыток) по операциям с финансовыми инструментами срочных сделок:

— обращающимися на организованном рынке;

— не обращающимися на организованном рынке.

По этим операциям установлены особенности определения налоговой базы и учета убытка для целей налогообложения. Поэтому доходы и расходы в течение отчетного (налогового) периода по операциям с финансовыми инструментами срочных сделок также группируются раздельно.

3. Налоговую базу за отчетный (налоговый) период. Если по итогам отчетного (налогового) периода получен убыток, налоговая база равна нулю (абз. 1 п. 8 ст. 274 НК РФ). Если получена прибыль, то налогоплательщик имеет право уменьшить ее на сумму переносимого убытка в соответствии с порядком, установленным ст. 283 НК РФ (абз. 2 п. 8 ст. 274 НК РФ).

Налоговая декларация составляется на основании расчета налоговой базы.

Параграф из новой книги нашего издательства "Налог на прибыль для всех. Справочное пособие". По вопросам приобретения обращайтесь по телефону (391)253-34-34

В силу требований статьи 313 НК РФ налогоплательщики исчисляют налоговую базу по налогу на прибыль по данным налогового учета. При этом выбор системы налогового учета, вопросы его организации на конкретном предприятии налоговым законодательством полностью относятся к ответственности налогоплательщика.

Организация налогового учета

Статьей 313 НК РФ налогоплательщику предоставляется право самостоятельно организовать налоговый учет. Однако, при организации налогового учета налогоплательщику необходимо исходить из вышеприведенных определения и цели налогового учета. Иными словами, налоговый учет должен быть организован таким образом, чтобы по его данным:

а) налогоплательщик смог сформировать налоговую базу по налогу на прибыль за отчетный (налоговый) период исключительно по правилам, установленным главой 25 НК РФ, и перенести необходимые показатели в налоговую декларацию для исчисления налога на прибыль за соответствующий период;

б) налоговые органы смогли проконтролировать:

- правильность определения налогоплательщиком налоговой базы и, соответственно, исчисления суммы налога за отчетный (налоговый) период;

- своевременность уплаты исчисленного налога.

Порядок ведения налогового учета налогоплательщик устанавливает в налоговой учетной политике. В учетной политике закрепляется форма ведения налогового учета:

1) по данным регистров бухгалтерского учета;

2) (или) по данным регистров бухгалтерского учета и регистров налогового учета по операциям (показателям), в отношении которых главой 25 НК РФ установлен особый порядок включения в налоговую базу по налогу на прибыль (отличный от порядка, установленного правилами бухгалтерского учета);

3) (или) по данным регистров бухгалтерского учета, дополненным (доработанным) показателями (данными), необходимыми для формирования налоговой базы по налогу на прибыль;

4) (или) по данным регистров налогового учета.

Если налогоплательщик выбирает первый вариант, то в налоговой учетной политике он должен привести перечень бухгалтерских регистров, которые используются для формирования налоговой базы по налогу на прибыль и исчисления налога (авансовых платежей по налогу). При этом формы указанных бухгалтерских регистров должны быть утверждены в составе бухгалтерской учетной политики в соответствии с требованиями ст. 10 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и п. 4 ПБУ 1/2008 (утв. Приказом Минфина РФ от 06.10.2008 № 106н). Соответственно, в налоговой учетной политике необходимо сделать ссылку на бухгалтерскую учетную политику.

Организация оказывает юридические услуги. В силу специфики деятельности у организации нет различий между налоговой базой по налогу на прибыль и бухгалтерской прибылью. В связи с этим организация формирует налоговую базу по данным регистров бухгалтерского учета, формы которых утверждены в приложениях к бухгалтерской учетной политике.

В налоговой учетной политике в разделе «Организация налогового учета по налогу на прибыль» записано:

«Налоговый учет ведется по данным следующих регистров бухгалтерского учета, формы которых приведены в приложениях к бухгалтерской учетной политике, утвержденной приказом директора от 30.12.2009 № 115:

1. Журнала-ордера и ведомости по субсчету 99-1 «Прибыли и убытки» (приложение № 27 к бухгалтерской учетной политике);

2. Журнала-ордера и ведомости по счету 90 «Выручка» (приложение № 22 к бухгалтерской учетной политике);

3. Анализа счета 90 «Выручка» по субсчетам (приложение № 23 к бухгалтерской учетной политике);

4. Журнала-ордера и ведомости по субсчету 91-1 «Прочие доходы» (приложение № 24 к бухгалтерской учетной политике);

5. Журнала-ордера и ведомости по субсчету 91-2 «Прочие расходы» (приложение № 25 к бухгалтерской учетной политике);

6. Журнала-ордера и ведомости по счету 01 (приложение № 1 к бухгалтерской учетной политике);

7. Журнала-ордера и ведомости по счету 02 (приложение № 2 к бухгалтерской учетной политике);

8. Отчета по основным средствам (приложение № 3 к бухгалтерской учетной политике);

9. Анализ счета 10 «Материалы» по субсчетам (видам материалов) и номенклатурным позициям (наименованиям) (приложение № 5 к бухгалтерской учетной политике);

10. Оборотно-сальдовой ведомости по счету 26 «Общехозяйственные расходы» по счетам аналитического учета (статьям затрат) (приложение № 6 к бухгалтерской учетной политике);

11. Анализа счета 68 «Расчеты по налогам и сборам» по субсчетам (видам налогов) (приложение № 12 к бухгалтерской учетной политике);

12. Оборотно-сальдовой ведомости в разрезе синтетических счетов и субсчетов первого порядка (приложение № 29 к бухгалтерской учетной политике).

Налоговая база формируется на основании сводного регистра налогового учета. Форма регистра приведена в приложении № 1 к настоящей учетной политике».

При выборе второго варианта налогоплательщик также должен дать в налоговой учетной политике ссылку на применяемые для целей налогового учета бухгалтерские регистры, формы которых утверждены в бухгалтерской учетной политике организации. Кроме этого, в составе налоговой учетной политики необходимо привести формы налоговых регистров для учета отдельных показателей (операций).

Для целей налогообложения торговая организация применяет нелинейный метод начисления амортизации. Указанный метод в бухгалтерском учете не применяется. В связи с этим организация в приложениях к налоговой учетной политике привела формы налоговых регистров:

- по учету основных средств;

- по начислению амортизации и формированию остаточной стоимости по амортизационным группам;

- по учету издержек обращения в торговле.

Последний регистр необходим в связи с тем, что из-за различий в суммах начисленной амортизации издержки обращения по данным налогового учета не совпадут с суммой расходов на продажу (балансовый счет 44) в бухгалтерском учете.

Для целей налогового учета организация применяет бухгалтерские регистры, перечень которых приведен в налоговой учетной политике.

Организация осуществляет расходы на рекламу. В связи с тем, что п. 4 ст. 264 НК РФ установлены ограничения на величину рекламных расходов, признаваемую для целей налогообложения, организация в налоговой учетной политике утвердила форму налогового регистра по учету расходов на рекламу. Форма разработана с учетом того, что отчетными периодами по налогу на прибыль у организации являются 1-й квартал, полугодие 9 месяцев.

Налоговый регистр по учету расходов на рекламу

за ___________________ 20 __ г.

Составил: подпись / расшифровка подписи/

Если организация выбирает третий или четвертый вариант ведения налогового учета, то организации необходимо разработать и утвердить в налоговой учетной политике:

- формы доработанных (переработанных) бухгалтерских регистров (для 3-го варианта);

- формы аналитических регистров налогового учета (для 4-го варианта).

Согласно налоговой учетной политике строительная организация ведет налоговый учет полностью в аналитических регистрах налогового учета. В разделе «Налоговый учет по налогу на прибыль» приведен перечень регистров, на основании которых формируются доходы и расходы для включения в налоговую базу:

- регистр учета доходов от реализации выполненных строительно-монтажных работ;

- регистр учета доходов от реализации основных средств;

- регистр учета убытков от реализации основных средств;

- регистр учета доходов от реализации имущественных прав;

- регистр учета убытков от реализации имущественных прав;

- регистр учета внереализационных доходов;

- регистр учета материальных расходов;

- регистр учета расходов на оплату труда;

- справка-расчет расходов по добровольному страхованию работников, признаваемых в отчетном (налоговом) периоде;

- регистр формирования первоначальной стоимости основных средств;

- регистр учета начисления амортизации по основным средствам;

- сводный регистр учета прямых расходов и незавершенного производства;

- регистр учета расходов на ремонт основных средств;

- регистр учета договоров страхования строительно-монтажных рисков;

- справка-расчет расходов по страхованию строительно-монтажных рисков, признаваемых в отчетном (налоговом) периоде;

- регистр учета прочих расходов, связанных с производством и реализацией;

- регистр учета долговых обязательств;

- бухгалтерская справка-расчет процентов по долговым обязательствам;

- регистр учета внереализационных расходов;

- сводный регистр формирования налоговой базы по налогу на прибыль;

- регистр учета расчетов с бюджетом по налогу на прибыль.

Формы всех вышеперечисленных регистров приведены в налоговой учетной политике.

Ниже приведен образец формы налогового регистра по учету расходов на оплату труда. Форма разработана с учетом того, что отчетными периодами по налогу на прибыль у организации являются 1-й квартал, полугодие 9 месяцев.

Налоговый регистр по учету расходов на оплату труда