Рейтинг: 4.9/5.0 (1814 проголосовавших)

Рейтинг: 4.9/5.0 (1814 проголосовавших)Категория: Бланки/Образцы

Елена Ветер Ученик (170), закрыт 5 лет назад

Фирма хочет написать письмо в налоговую инструкцию, письмо об отсрочке покрытия задолженности по подоходному налогу. В противном случае налоговая закроет расчетный счет. Как должна выглядеть форма самого письма?

СТИВЕН Высший разум (672649) 5 лет назад

напишите в произвольной форме. на имя руководителя Вашей ИФНС. Изложите ситуацию и просьбу об отсрочке погашения платеже по НДФЛ. укажите срок или краткий график погашения. Подпись директора. печать. на Фирменном бланке

Натали Мудрец (13212) 5 лет назад

Да кто ж Вам её даст (((((((

Организация агент по НДФЛ, Вы сотрудникам выдаете з/плату с удержанием налога на доходы.

А где деньги? ((((((((((((

ЖизньХороша Мудрец (19163) 5 лет назад

Смеетесь что ли. Никто вам ничего не сделает. откройте другой счет и пока работайте через него. его конечно тоже закроют, но у вас будет временная фора. и так до тех пор пока не погасите недоимку или не заведете другую фирму.

Тёпа 197 RUS Искусственный Интеллект (210143) 5 лет назад

в произвольной форме.

странно, что ответчики реагируют отрицательно. как буд-то каждый день им отказывают. такие заявления и пишут то нечасто.

Нет, нельзя, такая рассрочка может быть получена только в случае возникновения угрозы банкротства организации, признаки которого должны быть определены в соответствии с методикой, представленной в ситуации.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Ситуация. Как организации получить отсрочку (рассрочку) по уплате налогов

Основания и порядок изменения сроков уплаты налогов (в т. ч. предоставления отсрочки или рассрочки) установлены главой 9 Налогового кодекса РФ и приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469 .

Предоставление отсрочки (рассрочки) возможно, если организация сумеет подтвердить наличие хотя бы одного из следующих оснований:

При этом по налогу на прибыль, который уплачивается по консолидированной группе налогоплательщиков, отсрочка (рассрочка) не предоставляется.

Отсрочка (рассрочка) по уплате налогов может быть предоставлена организации только на сумму, не превышающую стоимость чистых активов организации. Данное ограничение не распространяется на случаи, когда основанием для получения отсрочки(рассрочки) является отсутствие бюджетного финансирования или своевременной оплаты госзаказа. Это следует из положений пункта 2.1 статьи 64 Налогового кодекса РФ. Порядок оценки чистых активов в акционерных обществах утвержден приказом от 29 января 2003 г. Минфина России № 10н и ФКЦБ № 03-6/пз. Этим же порядком могут пользоваться и общества с ограниченной ответственностью (письма Минфина России от 7 декабря 2009 г. № 03-03-06/1/791. от 29 октября 2007 г. № 03-03-06/1/737 ).

Как правило, отсрочка (рассрочка) по уплате допускается в отношении одного или нескольких налогов и может быть предоставлена на срок не более одного года. Решение о предоставлении отсрочек (рассрочек) по уплате налогов на срок не более одного года принимают следующие уполномоченные органы:

Если организации предоставлена рассрочка по уплате регионального налога в форме инвестиционного кредита, решение об изменении ранее установленных сроков принимают органы, уполномоченные на это региональным законодательством.

Продолжительность отсрочки (рассрочки) по уплате федеральных налогов (в части, зачисляемой в федеральный бюджет) может быть увеличена до трех лет. Однако такое решение вправе принять только Правительство РФ. Об этом сказано в пункте 1 статьи 64 Налогового кодекса РФ.

Есть обстоятельства, исключающие возможность предоставления отсрочки (рассрочки) по уплате налогов (п. 1 ст. 62 НК РФ ). Обстоятельства относятся к таковым, если:

Если имеется хотя бы одно из вышеперечисленных обстоятельств, решение об изменении срока уплаты налога не может быть вынесено, а уже вынесенное решение подлежит отмене (п. 2 ст. 62 НК РФ ).

Чтобы получить отсрочку (рассрочку) по уплате налога, в соответствующий уполномоченный орган нужно подать:

Перечень документов, которые подтвердят наличие оснований для представления отсрочки (рассрочки) по уплате налогов, зависит от конкретного основания. Например, для подтверждения сезонного характера производства или реализации товаров (работ, услуг) организации достаточно представить в уполномоченный орган документы, которые подтверждают ведение сезонной деятельности (например, договоры с контрагентами). Получать специальное подтверждение в каких-либо государственных ведомствах организации не нужно. Аналогичные разъяснения содержатся в письмах Минфина России от 2 марта 2010 г. № 03-02-07/1-87. от 30 октября 2009 г. № 03-02-07/1-487 .

Кроме того, в зависимости от причины обращения за предоставлением отсрочки (рассрочки) в уполномоченный орган придется представить и ряд дополнительных документов. Например, если основанием для подачи заявления о предоставлении отсрочки(рассрочки) является сезонный характер деятельности, то к заявлению нужно приложить дополнительную справку-расчет. Этот расчет должен содержать данные, свидетельствующие о том, что доходы организации от деятельности, которая носит сезонный характер, составляют не менее 50 процентов в ее совокупном доходе. Об этом говорится в пункте 5.1 статьи 64 Налоговогокодекса РФ.

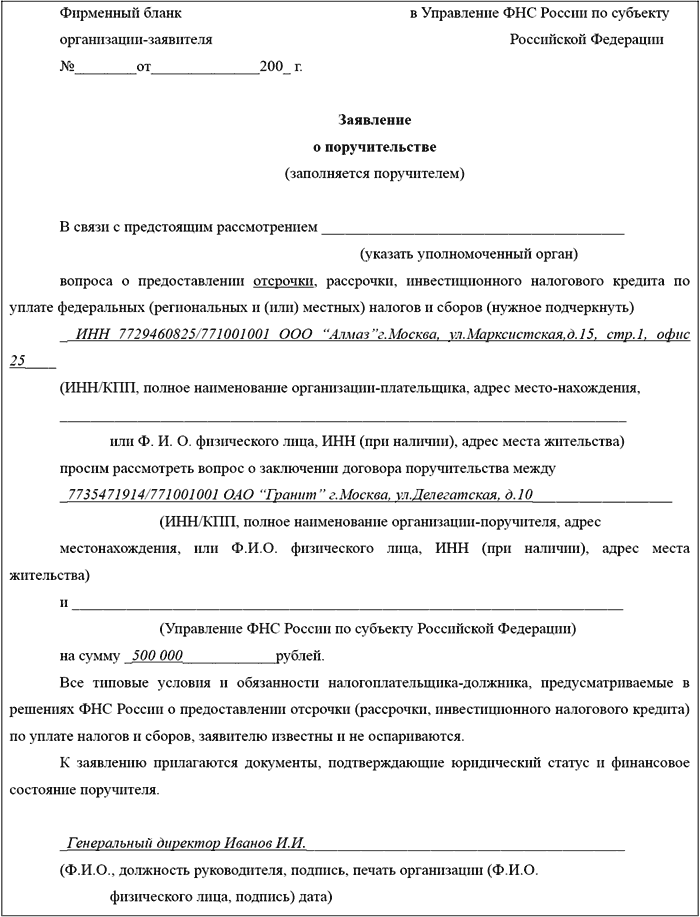

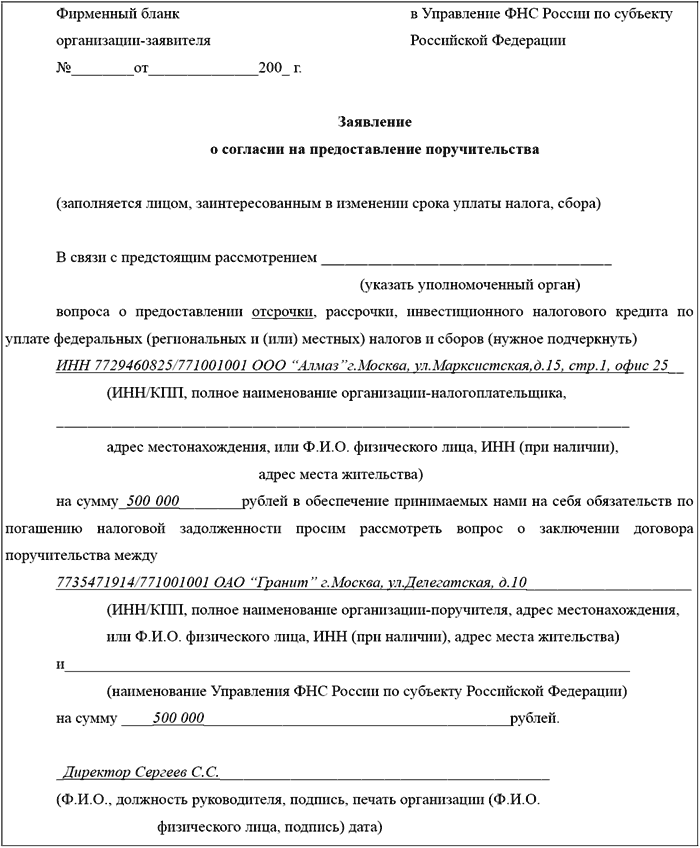

В обеспечение обязательств по уплате налога уполномоченный орган вправе потребовать от организации передачи имущества в залог, поручительства или банковской гарантии (п. 5 ст. 61 НК РФ ).

Банковская гарантия может быть принята в обеспечение обязательств по уплате налога, если:

Об этом сказано в статье 74.1 Налогового кодекса РФ.

Если уполномоченный орган запросит дополнительные документы об имуществе, которое может быть предметом залога или поручительства, организация обязана исполнить такое требование и представить запрашиваемые документы (п. 5.3 ст. 64 НК РФ ,п. 11 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469 ).

Копию заявления, поданного в уполномоченный орган, нужно в пятидневный срок направить в налоговую инспекцию по месту учета организации (п. 5 ст. 64 НК РФ ).

Документы, необходимые для получения отсрочки (рассрочки) по уплате налогов, нужно представить в уполномоченный орган до истечения месячного срока со дня их подписания. Обо всех изменениях, наступивших после отправки документов и затрагивающих их содержание, организация должна в течение семи рабочих дней известить уполномоченный орган и представить документы с учетом изменений. Об этом сказано в пункте 12 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469 .

При отсутствии необходимого пакета документов уполномоченный орган откажет в предоставлении отсрочки (рассрочки) по уплате налога (п. 13 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469 ).

Решение о предоставлении отсрочки (рассрочки) или об отказе в изменении сроков уплаты налогов уполномоченный орган принимает в течение 30 рабочих дней со дня получения заявления организации. На этот период по ходатайству организации уполномоченный орган может принять решение о временном приостановлении уплаты налогов. В пятидневный срок со дня принятия временного решения организация должна передать его копию в налоговую инспекцию по своему месту учета. Такой порядок не распространяется на случаи представления рассрочки (отсрочки) по уплате региональных и местных налогов. Решение о предоставлении (об отказе в предоставлении) такой рассрочки региональные управления ФНС России принимают не самостоятельно, а по согласованию с финансовыми органами. Срок на принятие решения 30 рабочих дней. Об этом говорится впункте 6 статьи 64 Налогового кодекса РФ, пункте 14 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469 .

Решение об отказе в предоставлении отсрочки (рассрочки) организация может обжаловать в арбитражном суде (п. 9 ст. 64 НК РФ ,ст. 198 АПК РФ ).

Вместо заявления о предоставлении отсрочки (рассрочки) в инспекцию можно подать заявление о предоставлении инвестиционного налогового кредита (п. 3.1 ст. 61 НК РФ ).

Следует отметить, что положения главы 9 Налогового кодекса РФ не распространяются на налоговых агентов (п. 9 ст. 61 НК РФ ). Это означает, что, исполняя обязанности по удержанию налогов из доходов других лиц, налоговые агенты не имеют права на отсрочку (рассрочку).

Сергей Разгулин. действительный государственный советник РФ 3-го класса

С уважением, Александр Родионов,25.02.2014г.

заместитель начальника Горячей линии «Системы Главбух»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок. Изменение срока уплаты налога и сбора допускается исключительно в пределах лимитов предоставления отсрочек, рассрочек и инвестиционных налоговых кредитов по уплате налогов и сборов, определенных федеральным законом о федеральном бюджете на соответствующий финансовый год, — в части налогов и сборов, подлежащих зачислению в федеральный бюджет, законами субъектов Российской Федерации о бюджете — в части налогов и сборов, подлежащих зачислению в бюджеты соответствующих субъектов Российской Федерации, правовыми актами представительных органов муниципальных образований — в части налогов и сборов, подлежащих зачислению в бюджеты соответствующих муниципальных образований.

Срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога (далее — сумма задолженности). Изменение срока уплаты налога и сбора осуществляется в форме отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита.

Изменение срока уплаты налога и сбора не отменяет существующей и не создает новой обязанности по уплате налога и сбора.

Изменение срока уплаты налога и сбора по решению органов может производиться под залог имущества в соответствии со статьей 73 НК РФ либо при наличии поручительства в соответствии со статьей 74 НК РФ.

Срок уплаты налога не может быть изменен, если в отношении лица, претендующего на такое изменение (далее — заинтересованное лицо):

1) возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

2) проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации;

3) имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство.

4) 4) в течение трех лет, предшествующих дню подачи этим лицом заявления об изменении срока уплаты налога и (или) сбора, органом, указанным в статье 63 НК РФ, было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога и (или) сбора.

При наличии на момент вынесения решения об изменении срока уплаты налога обстоятельств, указанных в пункте 1, решение об изменении срока уплаты налога не может быть вынесено, а вынесенное решение подлежит отмене.

Об отмене вынесенного решения в трехдневный срок письменно уведомляются заинтересованное лицо и налоговый орган по месту учета этого лица.

Заинтересованное лицо вправе обжаловать такое решение в порядке, установленном НК РФ.

Если в соответствии с законодательством Российской Федерации федеральные налоги или сборы подлежат зачислению в федеральный бюджет и (или) бюджеты субъектов Российской Федерации, местные бюджеты, сроки уплаты таких налогов или сборов изменяются на основании решений федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, в части сумм, подлежащих зачислению в бюджеты субъектов Российской Федерации, местные бюджеты, по согласованию с финансовыми органами соответствующих субъектов Российской Федерации, муниципальных образований.

Если в соответствии с законодательством субъектов Российской Федерации региональные налоги подлежат зачислению в бюджеты субъектов Российской Федерации и (или) местные бюджеты, сроки уплаты таких налогов изменяются на основании решений налоговых органов по месту нахождения (жительства) заинтересованных лиц в части сумм, подлежащих зачислению в:

бюджеты субъектов Российской Федерации, — по согласованию с финансовыми органами соответствующих субъектов Российской Федерации;

местные бюджеты, — по согласованию с финансовыми органами соответствующих муниципальных образований.

Отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии оснований, предусмотренных настоящей статьей, на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

Отсрочка или рассрочка по уплате налога могут быть предоставлены заинтересованному лицу при наличии хотя бы одного из следующих оснований:

1) причинения этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

2) задержки этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа;

3) угрозы банкротства этого лица в случае единовременной выплаты им налога;

4) если имущественное положение физического лица исключает возможность единовременной уплаты налога;

5) если производство и (или) реализация товаров, работ или услуг лицом носит сезонный характер.

6) основания для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации, устанавливаются Таможенным кодексом Российской Федерации.

Отсрочка или рассрочка по уплате налога могут быть предоставлены по одному или нескольким налогам.

Если отсрочка или рассрочка по уплате налога предоставлена по основаниям, указанным в пунктах 3. 4 и 5, на сумму задолженности начисляются проценты исходя из ставки, равной одной второй ставки рефинансирования Центрального банка Российской Федерации, действовавшей за период отсрочки или рассрочки, если иное не предусмотрено таможенным законодательством Российской Федерации в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации.

Если отсрочка или рассрочка по уплате налогов предоставлена по основаниям, указанным в пунктах 1 и 2, на сумму задолженности проценты не начисляются.

Заявление о предоставлении отсрочки или рассрочки по уплате налога с указанием оснований подается в соответствующий уполномоченный орган. К этому заявлению прилагаются документы, подтверждающие наличие оснований на получение отсрочки и рассрочки. Копия указанного заявления направляется заинтересованным лицом в десятидневный срок в налоговый орган по месту его учета.

По требованию уполномоченного органа заинтересованным лицом представляются уполномоченному органу документы об имуществе, которое может быть предметом залога, либо поручительство.

Решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении принимается уполномоченным органом по согласованию с финансовыми органами (органами внебюджетных фондов) в соответствии со статьей 63 НК РФ в течение одного месяца со дня получения заявления заинтересованного лица.

По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом. Копия такого решения представляется заинтересованным лицом в налоговый орган по месту его учета в пятидневный срок со дня принятия решения.

Решение о предоставлении отсрочки или рассрочки по уплате налога должно содержать указание на сумму задолженности, налог, по уплате которого предоставляется отсрочка или рассрочка, сроки и порядок уплаты суммы задолженности и начисляемых процентов, а также в соответствующих случаях документы об имуществе, которое является предметом залога, либо поручительство.

Решение о предоставлении отсрочки или рассрочки по уплате налога вступает в действие со дня, установленного в этом решении. При этом причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления этого решения в силу.

Если отсрочка или рассрочка по уплате налога предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества в порядке, предусмотренном статьей 73 НК РФ.

Копия решения о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении направляется уполномоченным органом в трехдневный срок со дня принятия такого решения заинтересованному лицу и в налоговый орган по месту учета этого лица.

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных в статье 67 НК РФ, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

Инвестиционный налоговый кредит может быть предоставлен по налогу на прибыль (доход) организации, а также по региональным и местным налогам.

Инвестиционный налоговый кредит может быть предоставлен на срок от одного года до пяти лет.

Организация, получившая инвестиционный налоговый кредит, вправе уменьшать свои платежи по соответствующему налогу в течение срока действия договора об инвестиционном налоговом кредите.

Уменьшение производится по каждому платежу соответствующего налога, по которому предоставлен инвестиционный налоговый кредит, за каждый отчетный период до тех пор, пока сумма, не уплаченная организацией в результате всех таких уменьшений (накопленная сумма кредита), не станет равной сумме кредита, предусмотренной соответствующим договором. Конкретный порядок уменьшения налоговых платежей определяется заключенным договором об инвестиционном налоговом кредите.

Если организацией заключено более одного договора об инвестиционном налоговом кредите, срок действия которых не истек к моменту очередного платежа по налогу, накопленная сумма кредита определяется отдельно по каждому из этих договоров. При этом увеличение накопленной суммы кредита производится вначале в отношении первого по сроку заключения договора, а при достижении этой накопленной суммой кредита размера, предусмотренного указанным договором, организация может увеличивать накопленную сумму кредита по следующему договору.

В каждом отчетном периоде (независимо от числа договоров об инвестиционном налоговом кредите) суммы, на которые уменьшаются платежи по налогу, не могут превышать 50 процентов размеров соответствующих платежей по налогу, определенных по общим правилам без учета наличия договоров об инвестиционном налоговом кредите. При этом накопленная в течение налогового периода сумма кредита не может превышать 50 процентов размеров суммы налога, подлежащего уплате организацией за этот налоговый период. Если накопленная сумма кредита превышает предельные размеры, на которые допускается уменьшение налога, установленные настоящим пунктом, для такого отчетного периода, то разница между этой суммой и предельно допустимой суммой переносится на следующий отчетный период.

Если организация имела убытки по результатам отдельных отчетных периодов в течение налогового периода либо убытки по итогам всего налогового периода, излишне накопленная по итогам налогового периода сумма кредита переносится на следующий налоговый период и признается накопленной суммой кредита в первом отчетном периоде нового налогового периода.

Инвестиционный налоговый кредит может быть предоставлен организации, являющейся налогоплательщиком соответствующего налога, при наличии хотя бы одного из следующих оснований:

1) проведение этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, в том числе направленного на создание рабочих мест для инвалидов или защиту окружающей среды от загрязнения промышленными отходами;

2) осуществление этой организацией внедренческой или инновационной деятельности, в том числе создание новых или совершенствование применяемых технологий, создание новых видов сырья или материалов;

3) выполнение этой организацией особо важного заказа по социально-экономическому развитию региона или предоставление ею особо важных услуг населению;

4) выполнение организацией государственного оборонного заказа;

5) осуществление этой организацией инвестиций в создание объектов, имеющих наивысший класс энергетической эффективности, в том числе многоквартирных домов, и (или) относящихся к возобновляемым источникам энергии, и (или) относящихся к объектам по производству тепловой энергии, электрической энергии, имеющим коэффициент полезного действия более чем 57 процентов, и (или) иных объектов, технологий, имеющих высокую энергетическую эффективность, в соответствии с перечнем, утвержденным Правительством Российской Федерации;

6) включение этой организации в реестр резидентов зоны территориального развития в соответствии с Федеральным законом "О зонах территориального развития в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации".

Инвестиционный налоговый кредит предоставляется на основании заявления организации и оформляется договором установленной формы между соответствующим уполномоченным органом и этой организацией.

Решение о предоставлении организации инвестиционного налогового кредита принимается уполномоченным органом по согласованию с финансовыми органами (органами внебюджетных фондов) в соответствии со статьей 63 И К РФ в течение одного месяца со дня получения заявления. Наличие у организации одного или нескольких договоров об инвестиционном налоговом кредите не может служить препятствием для заключения с этой организацией другого договора об инвестиционном налоговом кредите по иным основаниям.

Не допускается устанавливать проценты на сумму кредита по ставке, менее одной второй и превышающей три четвертых ставки рефинансирования Центрального банка Российской Федерации.

Копия договора представляется организацией в налоговый орган по месту ее учета в пятидневный срок со дня заключения договора.

Действие отсрочки, рассрочки, налогового кредита или инвестиционного налогового кредита прекращается по истечении срока действия соответствующего решения или договора. Действие отсрочки, рассрочки, налогового кредита или инвестиционного налогового кредита прекращается досрочно в случае уплаты налогоплательщиком всей причитающейся суммы налога и сбора и соответствующих процентов до истечения установленного срока.

При нарушении заинтересованным лицом условий предоставления отсрочки, рассрочки действие отсрочки, рассрочки может быть досрочно прекращено по решению уполномоченного органа, принявшего решение о соответствующем изменении срока исполнения обязанности по уплате налога и сбора.

При досрочном прекращении действия отсрочки, рассрочки налогоплательщик должен в течение 30 дней после получения ими соответствующего решения уплатить неуплаченную сумму задолженности, а также пени за каждый день, начиная со дня, следующего за днем получения этого решения, по день уплаты этой суммы включительно.

При этом оставшаяся неуплаченной сумма задолженности определяется как разница между суммой задолженности, определенной в решении о предоставлении отсрочки (рассрочки), увеличенной на сумму процентов, исчисленную в соответствии с решением об отсрочке (рассрочке) за период действия отсрочки (рассрочки), и фактически уплаченными суммами и процентами.

Извещение об отмене решения об отсрочке или рассрочке направляется принявшим это решение уполномоченным органом налогоплательщику или плательщику сбора по почте заказным письмом не позднее пяти рабочих дней со дня принятия решения. Извещение об отмене решения об отсрочке или рассрочке считается полученным по истечении шести дней с даты направления заказного письма.

Копия такого решения в те же сроки направляется в налоговый орган по месту учета этих лиц.

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

СеминарыОтсрочка уплаты налогов - выход из тяжелого

финансового положения

Наряду с остальными организациями учреждения здравоохранения должны выполнять обязательства по уплате налогов. Как правило, в них все расходы на уплату налогов и сборов планируются заранее и утверждаются в бюджетных сметах и сметах доходов и расходов по приносящей доход деятельности. Казалось бы, в бюджетной сфере механизм финансирования работает без сбоев и расписан до мелочей. Однако на практике бывают случаи, когда бюджетное финансирование задерживают, происходят стихийные бедствия, катаклизмы и другие обстоятельства непреодолимой силы. В итоге возникает нехватка средств на уплату необходимых налогов. В таких случаях законодателями предусмотрена возможность изменять срок платежа и переносить его на более поздний период, когда учреждение станет платежеспособным и сможет отвечать по своим обязательствам. Изменение срока платежа происходит в форме предоставления отсрочки или рассрочки по уплате налогов.

В данной статье мы рассмотрим наиболее интересующие читателей вопросы, касающиеся порядка предоставления отсрочки и рассрочки по уплате налогов.

Статьей 61 НК РФ предусмотрено изменение срока платежа в виде отсрочки, рассрочки или инвестиционного налогового кредита.

Отсрочка - перенос срока уплаты налога на более позднюю дату, причем учреждение обязано погасить всю сумму налога перед бюджетом единовременно (одним платежом).

Рассрочка - постепенное погашение долга в течение некоторого срока.

Инвестиционный налоговый кредит - денежные средства, оставляемые у организации в связи с предоставлением ей отсрочки платежа по налогу при условии, что средства в размере сниженного (отсроченного) налога направляются на проведение НИОКР, техническое перевооружение производства, внедренческую и инновационную деятельность или на социально-экономическое развитие субъекта РФ и предоставление особо важных услуг населению.

Наиболее распространенным видом изменения срока платежа является предоставление отсрочки по уплате налогов. Заметим, что предоставление отсрочки не отменяет существующей и не создает новой обязанности по уплате налогов, а лишь переносит установленный срок уплаты на более поздний (п. 4 ст. 61 НК РФ). Отсрочки могут предоставляться как по одному налогу, так и по нескольким одновременно.

В каких случаях учреждениям здравоохранения может быть

предоставлена отсрочка по уплате налогов?

Условия и порядок предоставления отсрочки по уплате налогов и сборов определены п. 2 ст. 64 НК РФ. В нем сказано, что отсрочка и рассрочка по уплате налогов могут быть предоставлены налогоплательщику при наличии хотя бы одного из следующих оснований:

- ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- задержка финансирования из бюджета или оплаты выполненного налогоплательщиком государственного заказа;

- угроза банкротства в случае единовременной выплаты налога;

- имущественное положение учреждения исключает возможность единовременной уплаты налога;

- производство и (или) реализация товаров, работ или услуг носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер, утверждается Правительством РФ;

- наличие оснований для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу РФ, которые устанавливаются Таможенным кодексом РФ.

Отсрочка или рассрочка может предоставляться на срок не более одного года с единовременной или с поэтапной уплатой налогоплательщиком суммы задолженности. Причем по федеральным налогам, уплачиваемым в федеральный бюджет, решением Правительства РФ срок отсрочки (рассрочки) может быть установлен от одного до трех лет (п. 1 ст. 64 НК РФ)

В результате пожара сгорел склад, где хранились медикаменты, а также повреждены операционный зал и дорогостоящее медицинское оборудование. Проверку по факту пожара проводило территориальное управление ГУ МЧС. По материалам проверки вынесено постановление, в котором отмечен факт пожара и указана его причина - короткое замыкание электрокабеля.

Поликлинике причинен реальный ущерб - уничтожена большая часть запаса медикаментов и повреждены рабочий операционный блок, вышло из строя медицинское оборудование, предназначенное для реанимационных действий. Очевидно, что в течение некоторого времени поликлиника не сможет нормально функционировать. Учреждение подало в ФНС заявление о предоставлении отсрочки по уплате налога на прибыль, а в региональное УФНС - заявление об отсрочке уплаты налога на имущество организации. К заявлениям приложены документы, подтверждающие факт наступления оснований для предоставления отсрочки:

- постановление ГУ МЧС;

- списки объектов имущества, поврежденных пожаром, составленные при проведении оценки реально нанесенного ущерба.

Основанием отсрочки является нанесение ущерба в связи с обстоятельствами непреодолимой силы (пожаром). Общая сумма налогов, уплату которой поликлиника просит отсрочить, равна размеру ущерба, причиненного пожаром.

Существуют ли обстоятельства, исключающие возможность

предоставления отсрочки?

Такие обстоятельства существуют, они прописаны в п. 1 ст. 62 НК РФ. Решение об изменении срока уплаты налога не может быть вынесено, если у налогоплательщика имеется хотя бы одно из следующих обстоятельств:

- возбуждено уголовное дело, связанное с нарушением законодательства о налогах и сборах;

- происходит производство о налоговом или административном правонарушении;

- имеются достаточные основания полагать, что налогоплательщик воспользуется предоставленной ему отсрочкой (рассрочкой) по уплате налогов для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы РФ на постоянное место жительства.

Кто принимает решение о предоставлении отсрочки (рассрочки)

по уплате налогов?

Согласно ст. 63 НК РФ органами, уполномоченными принимать решение об изменении срока уплаты налогов, являются:

- по федеральным налогам и сборам - федеральный орган исполнительной власти, уполномоченный на контроль и надзор в области налогов и сборов (ФНС РФ);

- по региональным и местным налогам - налоговые органы по месту нахождения налогоплательщика по согласованию с финансовыми органами субъектов РФ и муниципальных образований (Управление ФНС по субъекту РФ);

- по налогам, подлежащим уплате в связи с перемещением товаров через таможенную границу РФ, - таможенные органы (ФТС РФ);

- по государственной пошлине - органы (должностные лица), уполномоченные совершать юридические действия в соответствии с гл. 25 НК РФ, связанные с уплатой государственной пошлины;

- по ЕСН - федеральный орган исполнительной власти, уполномоченный на контроль и надзор в области налогов и сборов, по согласованию с органами государственных внебюджетных фондов.

Какие документы представляются в налоговый орган для рассмотрения

вопроса о предоставлении отсрочки по уплате налогов?

Документы, необходимые для рассмотрения вопроса о предоставлении отсрочки, утверждены Приказом ФНС РФ N САЭ-3-19/798@*(1) (далее - Приказ N 798). К ним относятся:

- заявление с просьбой о предоставлении отсрочки либо рассрочки;

- справка из налоговой инспекции об отсутствии оснований, исключающих изменение срока уплаты;

- справка о задолженности перед государством и предоставленных ранее отсрочках, рассрочках и инвестиционных налоговых кредитах;

- обязательство соблюдать условия, на которых принимается решение об изменении срока уплаты налога;

Рассмотреть представленные документы и вынести решение об отсрочке чиновники обязаны в течение одного месяца (п. 6 ст. 64 НК РФ).

В зависимости от основания обращения с заявлением об изменении срока уплаты налогов и сборов налогоплательщик обязан представить документы, подтверждающие наличие этих оснований. Например, федеральному государственному учреждению здравоохранения может быть предоставлена отсрочка по уплате налога по причине задержки финансирования, если в орган, принимающий решение о ее предоставлении, будет представлено гарантийное письмо главного распорядителя средств федерального бюджета, подтверждающее факт задержки финансирования (Письмо Минфина РФ от 30.10.2007 N 03-05-05-01/44). Согласно этому письму гарантийные письма главных распорядителей должны содержать информацию о задержке финансирования из бюджета для конкретной бюджетной организации, а также сведения о сумме недофинансирования по сроку уплаты суммы налога (авансового платежа по налогу) за налоговый (отчетный) период на дату подачи заявления о предоставлении отсрочки по уплате налога.

Если основанием изменения срока уплаты налогов является ущерб, нанесенный в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы, представляются:

- документ, подтверждающий факт наступления соответствующих оснований;

- справка о сумме нанесенного ущерба, заверенная уполномоченным на это органом.

Кто должен составлять договор поручительства?

Согласно п. 5 ст. 61 НК РФ налогоплательщики, заинтересованные в предоставлении отсрочки или рассрочки уплаты налогов, должны представить в налоговый орган поручительство либо документы об имуществе, которое может быть предметом залога. Учреждения здравоохранения не имеют имущества в собственности, а лишь пользуются им на праве оперативного управления, следовательно, они не могут им самостоятельно распоряжаться и тем более выставлять его предметом залога.

Таким образом, для того чтобы воспользоваться правом получения отсрочки по уплате налогов, учреждения здравоохранения представляют в налоговый орган договор поручительства. Он заключается налоговым органом и поручителем. Для оформления договора поручительства налогоплательщик и поручитель должны одновременно обратиться с письменным заявлением в соответствующий уполномоченный налоговый орган. При рассмотрении возможности заключения договора поручительства налоговые органы анализируют финансовое состояние поручителя, его платежеспособность и положение об имеющихся суммах задолженности (разд. 2 Приказа N 798). Результаты рассмотрения возможности заключения договора поручительства налоговые органы сообщают поручителю и налогоплательщику в течение недели после получения заявления.

Налоговые органы самостоятельно оформляют договор поручительства, если сумма поручительства не превышает 20 млн. руб. Если эта сумма больше, то договор направляется на рассмотрение в ФНС. Договор поручительства подлежит регистрации в налоговом органе.

Учреждение здравоохранения имеет задолженность по уплате региональных и местных налогов, которая образовалась из-за несвоевременной оплаты выполненных работ в рамках государственного заказа. Вправе ли ИФНС, куда обратилось учреждение с заявлением о предоставлении отсрочки по уплате указанных налогов, требовать представления поручительства?

Согласно п. 5 ст. 64 НК РФ налоговый орган вправе потребовать вместе с заявлением о предоставлении отсрочки документы об имуществе, которое может быть предметом залога, либо поручительство. Это положение также прописано в Приказе N 798. Следовательно, налогоплательщик вправе самостоятельно выбирать, что ему представить в налоговые органы: документы об имуществе, которое может быть или является предметом залога, или поручительство.

Таким образом, налоговые органы вправе требовать поручительство лишь в том случае, когда учреждение не располагает имуществом (документами на него), которое может быть предметом залога. В данном случае учреждение здравоохранения не располагает имуществом для залога. Следовательно, требования ИФНС обоснованны.

Имеет ли налоговый орган право отказать в предоставлении отсрочки,

если в бюджете соответствующего уровня не установлен лимит

предоставления указанных способов изменения срока уплаты налога?

В пункте 2 ст. 61 НК РФ в редакции, действовавшей до 1 января 2007 года, было четко прописано, что изменение срока уплаты налога и сбора допускается исключительно в пределах лимитов предоставления отсрочек по уплате налогов, определенных законами о бюджете на соответствующий год. Поэтому отсутствие в бюджете таких лимитов может служить основанием для отказа налоговыми органами в предоставлении отсрочки по уплате налогов.

Этого же мнения придерживались и арбитражные суды. Например, ФАС ВСО в Постановлении от 09.11.2005 N А78-2788/05-С2-27/248-Ф02-5504/05-С1 указал, что налоговый орган вправе отказывать в предоставлении отсрочек в случае, если в бюджет соответствующего уровня не были заложены соответствующие лимиты.

Однако после внесения Федеральным законом N 137-ФЗ*(2) изменений, действующих с 1 января 2007 года, положение о том, что изменение срока уплаты налога и сбора допускается исключительно в пределах соответствующих лимитов, отсутствует. Следовательно, по нашему мнению, в настоящее время отсутствие таких лимитов не может служить поводом для отказа налоговыми органами в предоставлении отсрочки по уплате налогов.

Различается ли порядок рассмотрения налоговыми органами заявлений

о предоставлении отсрочек по уплате федеральных и местных налогов?

Данный порядок утвержден Приказом ФНС РФ N САЭ-3-19/654@*(3) (далее - Приказ N 654).

Для федеральных налогов и сборов

Согласно разд. 1 Приказа N 654 заявления об изменении срока уплаты налогов и сборов поступают в ФНС и направляются на рассмотрение в Управление регулирования задолженности и обеспечения процедур банкротства. Рассмотрев данные заявления, управление в течение пяти дней подготавливает проекты решений о предоставлении отсрочки. Далее эти проекты визируются начальником и поступают на согласование в юридическое управление. В данной инстанции проекты рассматриваются не более пяти рабочих дней. Согласованные проекты решений подписываются начальником ФНС в трехдневный срок.

Если принятое решение касается изменения срока уплаты ЕСН, то оно должно быть согласовано и с соответствующими внебюджетными фондами.

Копия решения о предоставлении отсрочки либо отказе в нем направляется налогоплательщику и в налоговый орган по месту его учета. Если вам отказали в получении отсрочки (рассрочки), в решении должны быть названы причины отказа.

Общий срок рассмотрения и принятия решения ФНС о предоставлении либо отказе в предоставлении отсрочки (рассрочки) не должен превышать одного месяца со дня получения заявления. На данный период налогоплательщик вправе подать в ФНС ходатайство о временном приостановлении уплаты задолженности.

Ответственность за правильность принятия решений о предоставлении отсрочек (рассрочек) несет начальник Управления урегулирования задолженности и обеспечения процедур банкротства ФНС РФ.

Для региональных и местных налогов и сборов

Согласно разд. 2 Приказа N 654 принятие решений об изменении срока уплаты таких налогов находится в компетенции соответствующих налоговых органов по месту нахождения налогоплательщика. Процедура принятия решения состоит из следующих этапов.

1. Управление ФНС по месту нахождения налогоплательщика принимает от него заявление о предоставлении отсрочки и передает на рассмотрение в свой отдел урегулирования задолженности и обеспечения процедур банкротства.

2. Отделом подготавливаются проекты решений, подписываются начальником отдела и передаются на согласование в юридический отдел.

3. Завизированные юридическим отделом проекты решений направляются на рассмотрение в финансовые органы субъектов РФ или муниципальных образований.

4. После поступления согласованных проектов отдел в двухдневный срок направляет их на подпись руководителю управления ФНС по месту нахождения налогоплательщика.

5. Все проекты согласуются с ФНС и подписываются начальником Управления урегулирования задолженности и обеспечения процедур банкротства ФНС РФ независимо от того, какие решения в них приняты (положительные или отрицательные).

Как и по федеральным налогам, общий срок рассмотрения и принятия решения о предоставлении отсрочки по региональным и местным налогам не должен превышать одного месяца со дня получения заявления от налогоплательщика.

Ответственность за правильность принятия решения о предоставлении отсрочки несет руководитель управления ФНС по месту нахождения налогоплательщика.

В каком порядке начисляются проценты на сумму задолженности за

период пользования отсрочкой по уплате налогов?

Срок уплаты может быть изменен в отношении либо всей суммы налога, либо какой-то ее части с начислением процентов на неуплаченную сумму налога. Порядок расчета процентов за пользование бюджетными средствами по отсрочкам, предоставленным уполномоченными финансовыми органами, разработан и утвержден в Письме МНС РФ N АС-6-09/398@*(4). Суммы процентов, причитающиеся к уплате, рассчитываются налоговыми органами в день, следующий за датой завершения отсрочки, и в пятидневный срок доводятся до налогоплательщика с указанием сроков уплаты.

В случае досрочного прекращения отсрочки величина, определяющая общее количество календарных дней пользования отсрочкой, корректируется в зависимости от фактического числа дней пользования отсрочкой и производится расчет процентов, причитающихся к уплате. Проценты рассчитываются за период с даты предоставления отсрочки по дату досрочного прекращения отсрочки включительно.

О суммах процентов, причитающихся к уплате после произведенных расчетов, налоговые органы в пятидневный срок уведомляют налогоплательщика с указанием срока уплаты. В случае неуплаты причитающихся процентов в сроки, указанные в уведомлении, они подлежат бесспорному взысканию.

Пени на оставшуюся неуплаченной сумму недоимки при досрочном прекращении действия отсрочки начисляются начиная с 20-го дня, следующего за днем принятия уполномоченным органом решения о досрочном прекращении отсрочки.

Если отсрочка предоставлена в связи с задержкой финансирования из бюджета или оплаты выполненного государственного заказа, а также в связи с ущербом в результате стихийного бедствия, технологической катастрофы, то на сумму задолженности по уплате налогов проценты не начисляются (п. 4 ст. 64 НК РФ).

Отсрочка по уплате задолженности по налогу на прибыль в сумме 15 000 руб. предоставлена учреждению здравоохранения на 6 месяцев с 20 апреля по 20 октября 2007 г.

Общее количество календарных дней пользования отсрочкой равно 184, из них:

- на период с 20 апреля по 18 июня приходится 60 дней, ставка рефинансирования за этот период составляла 10,5%;

- на период с 19 июня по 20 октября приходится 124 дня, ставка рефинансирования за этот период - 10%.

Размер процента, установленный решением уполномоченного органа, составляет 1/2 действующей ставки рефинансирования.

Плата в виде процентов за пользование средствами бюджета равна 384 руб. в том числе:

- за период с 20 апреля по 18 июня - (10,5 x 0,5/365) x (15 000 x 60. 100)= 129 руб.;

- за период с 19 июня по 20 октября - (10 x 0,5/365) x (15 000 x 124. 100)= 255 руб.

В соответствии с Приказом Минфина РФ N 74н*(5) поступление в доход бюджетов РФ сумм процентов за пользование отсрочками по налогам следует отражать по коду 000 1 11 03000 00 0000 120 “Проценты, полученные от предоставления бюджетных кредитов внутри страны“ классификации доходов бюджетов РФ с указанием соответствующего администратора поступлений. Данный код будет детализироваться в зависимости от того, по какому налогу предоставляется отсрочка (федеральный налог; налог, перечисляемый в бюджет субъектов РФ, муниципальных образований и т.д.).

Таким образом, налогоплательщик, уплачивающий проценты за предоставленную отсрочку, обязан указать соответствующий код в своих платежных документах.

зам. главного редактора журнала

“Учреждения культуры и искусства:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение“, N 4, апрель 2008 г.

-------------------------------------------------------------------------

*(1) Приказ ФНС РФ от 21.11.2006 N САЭ-3-19/798@ “Об утверждении порядка организации работы по предоставлению отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов“.

*(2) Федеральный закон от 27.07.2006 N 137-ФЗ “О внесении изменений в часть первую и часть вторую НК РФ и в отдельные законодательные акты РФ в связи с осуществлением мер по совершенствованию налогового администрирования“.

*(3) Приказ ФНС РФ от 04.10.2006 N САЭ-3-19/654@ “Об утверждении порядка рассмотрения федеральной налоговой службой заявлений о предоставлении отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов“.

*(4) Письмо МНС РФ от 12.05.1999 N АС-6-09/398@ “О порядке расчета процентов за пользование бюджетными средствами“.

*(5) Приказ Минфина РФ от 24.08.2007 N 74н “Об утверждении указаний о порядке применения бюджетной классификации РФ“.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!