Рейтинг: 4.2/5.0 (1926 проголосовавших)

Рейтинг: 4.2/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

У нас тоже есть генератор (на случай отключения электричества) мы бензин по нему в расходы не ставим. Думаю, если аварийную ситуацию документально подтвердить, сколько часов не было света, можно сделать расчет кол-ва потребленного бензина и списать.

Если вам генератор нужен для выполнения продукции,то бензин можно списать как материал.

порылась в нормах, действительно генератора там нет, но зато нашла письмецо в конс+, посмотрите

Согласно этому письму норму расхода устанавливаете самостоятельно на основании приказа руководителя.

"Бюджетные организации: бухгалтерский учет и налогообложение", 2008, N 5

Вопрос: В 2005 г. учреждение приобрело автомобиль-фургон АК-02 (ЗИЛ 5301 "Бычок", модель двигателя Д-245,12С156793; тип двигателя дизельный, масса без нагрузки - 5450 кг). В Нормах расхода топлива и смазочных материалов на автомобильном транспорте (р-3112194-0366-03), утвержденных Минтрансом России 29.04.2003, нормы списания ГСМ и дизельного топлива для работы двигателя и генератора отсутствуют. Как установить нормы списания и на какой нормативный документ делать ссылки?

Ответ: Действительно, нормы списания ГСМ и дизельного топлива для работы двигателя такой модели в указанных Нормах отсутствуют. Надо заметить, что и у Минфина нет разъяснений по этому вопросу. Распоряжением Минтранса России от 14.03.2008 N АМ-23-р утверждены новые Методические рекомендации "Нормы расхода топлива и смазочных материалов на автомобильном транспорте". В них приведены значения базовых, транспортных и эксплуатационных (с учетом надбавок) норм расхода топлив для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм, формулы и методы расчета нормативного расхода топлив при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок. Но и этот документ не содержит норм списания ГСМ и дизельного топлива для модели двигателя Д-245,12С156793.

По нашему мнению, в таком случае следует утвердить нормы списания ГСМ и дизельного топлива приказом руководителя и внести соответствующую запись в учетную политику учреждения. Основанием для издания такого приказа и подтверждением экономической обоснованности применения данных норм могут служить техническая документация завода-изготовителя, результаты испытаний, контрольных замеров, проведенных комиссией (Письмо Минфина России от 04.05.2005 N 03-03-01-04/1/223).

Что касается документов, служащих основанием для списания ГСМ и дизельного топлива, то здесь следует обратить внимание на то, что кассовый чек, выданный на АЗС за приобретенные ГСМ и топливо, служит лишь подтверждением факта их оплаты. Документом, подтверждающим использование ГСМ и топлива для определенной машины или оборудования в производственных целях, признается путевой лист или другой документ, который свидетельствует о расходовании ГСМ и топлива и закреплен в учетной политике учреждения.

т.е Вам необходимо в техсервисе или где их там ремонтируют, взять бумажку с печатью техсервиса, в которой будет указан расход топлива в единицу времени, на основании этой писульки создаете приказ руководителя об утверждении нормы расхода топлива, вносите изменение в учетную политику.

И еще одно письмецо

"Главбух". Приложение "Учет в производстве", 2006, N 2

Вопрос: Фирма приобрела сварочный электрический агрегат с генератором. Его используют при выездных работах (монтаж легких металлоконструкций), где нет источника электрической энергии. Каким документом закрепить нормы списания ГСМ? Существуют ли типовые формы по учету работы данного агрегата?

Ответ: Нормы списания топлива по электросварочному генератору утверждаются руководителем предприятия в учетной политике. Экономическая оправданность применяемых норм подтверждается технической документацией завода-изготовителя, поставляемой вместе с этим агрегатом, либо результатами испытаний, проведенных комиссией.

Для учета работы агрегата применяется рапорт о работе строительной машины (механизма) по унифицированной форме N ЭСМ-3. В конструкции электросварочных генераторов предусмотрены суммирующие счетчики машино-часов. Время работы двигателя определяется как разность показаний счетчика на конец и начало смены. Поэтому рекомендую в указанной форме расширить графу 10 для того, чтобы включить в нее эти контрольные показания.

Е.Ю.Диркова

Генеральный директор

ООО "БИЗНЕС-БУХГАЛТЕР"

Подписано в печать

16.03.2006

т.е. в учетной политике должно быть закреплено. что первичным документом на основании которого списывается гсм по Вашему генератору является форма N ЭСМ-3

ОАО "РОССИЙСКИЕ ЖЕЛЕЗНЫЕ ДОРОГИ"

РАСПОРЯЖЕНИЕ

от 28 декабря 2012 г. N 2723р

ОБ УТВЕРЖДЕНИИ ВНУТРЕННЕЙ ФОРМЫ ПЕРВИЧНОГО УЧЕТА ТХУ-3 "ВЕДОМОСТЬ УЧЕТА ДИЗЕЛЬНОГО ТОПЛИВА И ЭЛЕКТРОЭНЕРГИИ НА ЛОКОМОТИВАХ И МВПС"

В целях повышения достоверности показателей использования топливно-энергетических ресурсов на тягу поездов:

1. Утвердить с 1 января 2013 г. прилагаемые форму первичного учета ТХУ-3 "Ведомость учета дизельного топлива и электроэнергии на локомотивах и МВПС" (далее - Ведомость) и инструктивные указания по ее заполнению.

2. Ввести в действие Ведомость по прилагаемому графику.

3. Начальникам железных дорог, первому заместителю начальника Дирекции тяги Мишину С.П. и начальнику Дирекции моторвагонного подвижного состава Сизову С.В. довести настоящее распоряжение до подведомственных структурных подразделений и обеспечить его исполнение.

4. Первому заместителю начальника Дирекции тяги Мишину С.П. и начальнику Дирекции моторвагонного подвижного состава Сизову С.В. обеспечить разработку и утверждение до 25 января 2013 г. порядка действия работников эксплуатационных локомотивных и моторвагонных депо с учетом введения в действие Ведомости.

5. Отменить с момента ввода в действие Ведомости книгу учета расхода топлива или электроэнергии локомотивами, моторвагонным подвижным составом за время нахождения их в депо формы "ТХУ-5", кроме случаев, необходимых для учета расхода дизельного топлива и электроэнергии локомотивами иных владельцев на территории России.

6. Считать утратившим силу распоряжение ОАО "РЖД" от 22 декабря 2009 г. N 2652р "Об утверждении внутренней формы первичного учета ОАО "РЖД" ТХУ-3".

Старший вице-президент ОАО "РЖД"

В.А. Гапанович

УТВЕРЖДЕНЫ

распоряжением ОАО "РЖД"

от 28 декабря 2012 г. N 2723р

ИНСТРУКТИВНЫЕ УКАЗАНИЯ

ПО ЗАПОЛНЕНИЮ УЧЕТНОЙ ФОРМЫ ТХУ-3 "ВЕДОМОСТЬ УЧЕТА ДИЗЕЛЬНОГО ТОПЛИВА И ЭЛЕКТРОЭНЕРГИИ НА ЛОКОМОТИВАХ И МВПС"

I. Общие положения

1. Ведомость учета дизельного топлива и электроэнергии на локомотивах и МВПС формы ТХУ-3 (далее - Ведомость) является первичным документом учета технических операций на локомотивах и МВПС (далее - ТПС), выполняемых специально привлеченными работниками (далее - технические операции), и расхода (движения) дизельного топлива (далее - топливо) и электроэнергии при выполнении этих операций:

набор (экипировка) и слив (снятие) топлива на ТПС;

технологические маневровые перемещения;

ожидание работы;

ожидание передачи ремонтному предприятию для выполнения ремонта (технического обслуживания) - до передачи ТПС ремонтному предприятию по акту.

Ведомость служит также для учета рабочего времени Работников, привлеченных к выполнению технических операций работников (далее - Работники).

2. Бланки Ведомости нумеруются в хронологическом порядке с начала месяца и выдаются Работникам перед началом работы. Порядок выдачи и сдачи Ведомости определяется приказом начальника эксплуатационного локомотивного депо приписки Работника.

Заполнение Ведомости осуществляется для всех ТПС, на которых Работником выполняются технические операции, независимо от депо приписки ТПС.

Все технические операции, производимые Работником в течение смены на одной или нескольких единицах ТПС, отражаются в одной Ведомости. Допускается при необходимости выдача Работнику нескольких бланков Ведомости в течение одной смены.

3. Данные в Ведомости указываются в следующих единицах измерения:

количество топлива - в литрах (л) или килограммах (кг), в целых числах;

количество электроэнергии - в киловатт-часах (кВт·ч), в целых числах;

плотность топлива - в граммах на кубический сантиметр (г/куб.см), с тремя знаками после запятой;

время начала и окончания операции или проследования контрольного поста - в часах и минутах (час. мин.). Незначащие нули в часах и минутах указывают следующим образом: 0 часов 30 минут - 0-30; 5 часов 00 минут - 5-00; полночь обозначают - 0-00.

4. В зависимости от выполняемой технической операции заполняются следующие графы Ведомости:

а) при прогреве и технологических маневровых передвижениях ТПС:

на дизельной тяге - графы 1-9, 12-16;

на электрической тяге - графы 1-9, 12, 15, 16 (для электроподвижного состава двойного питания дополнительно заполняется графа 17);

б) при экипировке ТПС топливом - графы 1-9, 12-16 и 17-20;

В случаях проследования ТПС контрольного поста во время выполнения технической операции заполняется также графа 10 и/или 11.

Для дизель-электрической тяги данные по учету топлива и электроэнергии заполняются раздельно (в две строки).

Данные о показаниях приборов учета электроэнергии и остатке топлива на конец операции заносятся в бортовой журнал формы ТУ-152 (далее - журнал формы ТУ-152).

5. Ответственность за инструктаж по заполнению Ведомости возлагается на дежурных эксплуатационных депо или нарядчиков локомотивных бригад (далее - соответственно дежурный по депо и нарядчик).

6. Обработка данных Ведомости производится в автоматизированной системе централизованной обработки маршрутов машиниста (ЦОММ) в порядке, аналогичном для маршрута машиниста.

Расход топлива и электрической энергии, учитываемой по Ведомости относится на тягу поездов на соответствующие виды движения (определяется в установленном ОАО "РЖД" порядке).

7. Хранение Ведомостей осуществляется в центрах оперативно-технического учета работы тягового подвижного состава (далее - ЦОТУ) в порядке, аналогичном для маршрутов машиниста.

II. Порядок заполнения Ведомости

8. Заполнение Ведомости осуществляют:

1) дежурный по депо или нарядчик, а также дежурный по станции (при работе на удаленных станциях) - раздел 1. "Сведения о Работнике" (далее - раздел 1);

2) Работник:

раздел 2. "Сведения о локомотиве (МВПС)" (далее - раздел 2);

раздел 3. "Сведения о выполняемой технической операции" (далее - раздел 3);

раздел 4. "Сведения о наборе (сливе) и расходе топлива, расходе электроэнергии" (далее - раздел 4): графы 12-16 (для топлива); графы 12, 14-17 (для электроэнергии); графы 17-20 (для топлива) - при сливе (снятии) топлива с одного ТПС на другой;

3) уполномоченный работник склада топлива - раздел 4, графы 17-20 (для топлива) - при отпуске топлива со склада топлива или сливе (снятии) топлива на склад топлива;

9. Сведения о Работнике отражаются в разделе 1.

В графы "Фамилия, имя, отчество", "Табельный номер", "Депо приписки работника", "Должностной признак", "Время явки на работу", "Время окончания работы" заносятся данные о Работнике, привлеченном к выполнению технических операций. При этом дата и время указываются московское.

10. Сведения о локомотиве (МВПС) отражаются в разделе 2 (графы 2-5).

Графы 2-5 заполняются по каждой секции ТПС.

11. Сведения о выполняемой технической операции отражаются в разделе 3 (графы 6-11).

В графу 6 "Код выполняемой операции" заносятся данные о коде выполняемой технической операции, в том числе:

для дизельной и паровой тяги -

1 - технологические маневровые передвижения ТПС;

2 - простой ТПС в работоспособном состоянии (прогрев);

3 - набор топлива при экипировке ТПС на складе топлива;

4 - набор топлива с другого ТПС;

5 - слив (снятие) топлива с ТПС на топливный склад;

6 - слив (снятие) топлива с ТПС на другой ТПС;

для электрической тяги -

1 - технологические маневровые передвижения ТПС;

2 - простой ТПС в работоспособном состоянии (прогрев).

В графу 7 заносятся данные о наименовании станции (например, ст. Иваново) или депо (например, ТЧЭ Рязань или ТЧ приг Перерва), где выполняется техническая операция.

В графы 8 и 9 заносится время соответственно начала и окончания выполняемой технической операции.

В графы 10 и 11 заносится время проследования контрольного поста соответственно при выходе и заходе на пути при эксплуатационном (ремонтном) локомотивном депо.

12. Сведения о наличии, наборе или сливе (снятии) топлива и учете электроэнергии отражаются в разделе 4 (для топлива графы 12-20, для электроэнергии - графы 12-17).

В графу 12 заносятся данные о дате и времени окончания операции (по данным журнала формы ТУ-152), непосредственно предшествующей выполняемой технической операции (далее - предшествующая операция), например: 24.08. (14-10).

В графу 13 заносятся данные о плотности топлива в баке ТПС, учтенной при окончании предыдущей операции, например: 0,837.

При наличии на ТПС автоматизированной системы учета топлива значение его плотности указывается по данным этой системы, а при ее отсутствии - по данным журнала формы ТУ-152 при последней экипировке дизельным топливом.

В графу 14 заносятся данные об объеме топлива в баке ТПС или показания основного счетчика электроэнергии ТПС на момент окончания предыдущей операции; определяются по данным журнала формы ТУ-152.

В графы 15 и 16 заносятся данные об объеме топлива в баке ТПС или показания основного счетчика электроэнергии ТПС соответственно на начало и на конец выполняемой технической операции.

В графы 17 и 18 заносятся данные соответственно о плотности и объеме дизельного топлива:

при отпуске топлива на ТПС со склада топлива - по данным квитанции на отпуск нефтепродуктов формы ФМУ-25;

при сливе (снятии) топлива с ТПС на склад топлива - по данным акта формы ФМУ-29;

при сливе (снятии) топлива с одного ТПС на другой - по данным акта формы ФМУ-28.

В графу 17 заносятся также данные о роде тока в контактной сети, от которой происходит электроснабжение электроподвижного состава двойного питания (постоянный ток - "пост", переменный ток - "перем").

III. Оформление, внесение исправлений и сдача Ведомости

13. Работник по окончанию смены подписывает Ведомость и сдает ее с приложением копий необходимых актов формы ФМУ-25, ФМУ-28 и ФМУ-29 дежурному по депо (нарядчику), который проверяет полноту, правильность, аккуратность и четкость заполнения Ведомости, а также наличие необходимых таких актов.

При проверке правильности заполнения Ведомости следует особо обратить внимание на необходимость совпадения данных в графах 14 и 15.

При отсутствии каких-либо данных в Ведомости, выявлении ошибок и неточностей в ее заполнении, а также при отсутствии указанных актов дежурный по депо (нарядчик) обязан потребовать от Работника внесения в Ведомость соответствующих исправлений и дополнений, а также предоставления указанных актов в полном объеме. При этом ошибочно внесенные в Ведомость данные Работником перечеркиваются одной чертой, а вместо них заносятся правильные.

Все исправления должны быть заверены подписью лица, внесшего эти исправления. Подчистки и подтирки не допускаются.

В случае несовпадения данных в графах 14 и 15 хотя бы по одной из операций Ведомость передается руководству депо приписки Работника для проведения разбора причин такого несовпадения.

14. В случае передачи тепловоза сразу после завершения технических операций, предусмотренных Ведомостью, по акту в ремонтное локомотивное предприятие Работник сдает дежурному по депо (нарядчику) Ведомость с приложением копии акта формы ФМУ-27.

15. После проверки дежурный по депо (нарядчик) подписывает Ведомость, заверяя свою подпись штампом, и передает ее в ЦОТУ вместе с приложенными актами.

Работникам ЦОТУ запрещается вносить в Ведомость исправления и дополнения недостающих данных.

Ведомости, не прошедшие форматный и логический контроль при обработке, возвращаются дежурному по депо (нарядчику) для внесения изменений.

Изменения в Ведомость вносятся в установленном для маршрутов машиниста порядке и заверяются подписью машиниста-инструктора по теплотехнике (начальником склада топлива - в случае внесения изменений в данные о наборе (экипировке) топлива или его сливе (снятии) на складе топлива).

Ведомости с внесенными изменениями должны быть переданы в ЦОТУ в двухсуточный срок.

Приложение

к распоряжению ОАО "РЖД"

от 28.12.2012 г. N 2723р

ПЛАН

ВНЕДРЕНИЯ ВНУТРЕННЕЙ ФОРМЫ ПЕРВИЧНОГО УЧЕТА ТХУ-3 "ВЕДОМОСТЬ УЧЕТА ДИЗЕЛЬНОГО ТОПЛИВА И ЭЛЕКТРОЭНЕРГИИ НА ЛОКОМОТИВАХ И МВПС"

Дирекции тяги (дирекции моторвагонного

подвижного состава)

Отличительной чертой бюджетного учета расходов на ГСМ является Бюджетный учет автомобильного бензина и дизельного топлива имеет ряд. Методические рекомендации по бухгалтерскому учету горюче-смазочных материалов. Aquametro счетчики-расходомеры топлива VZO, VZF, VZD, VZP и DFM Contoil Aquametro.

ЕЖЕДНЕВНОЕ АГРАРНОЕ ОБОЗРЕНИЕ. КАЖДЫЙ ДЕНЬ САМЫЕ ГЛАВНЫЕ НОВОСТИ О СЕЛЬСКОМ ХОЗЯЙСТВЕ. Приложение № 15 Журнал учета поступивших нефтепродуктов по АЗС № _____. Приложение № 16. дизельного топлива. Дизельное топливо. Снижение удельного расхода дизельного топлива - один из приоритетов энергетической. Текст Методические рекомендации Методические рекомендации по основам эксплуатации. Лучшим видом топлива для отопления дома или дачи, бесспорно, является природный газ. Основные физико-химические показатели дизельного топлива ГОСТ-305-82 Вся ответственность за организацию и постановку учета топлива на а также отметить в журнале расход топлива каждым агрегатом за смену. «Игры и Игрушки» - журнал для взрослых, которым небезразлично, во что играют дети. По состоянию на 16 июня в Украине яровыми зерновыми и зернобобовыми культурами засеяно. МИНИСТЕРСТВО ПРОСВЕЩЕНИЯ СССР ПРИКАЗ. от 28 января 1986 г. n 45 ОБ УТВЕРЖДЕНИИ МЕТОДИЧЕСКИХ.

Компания Best-hoster.ru является молодым быстроразвивающимся хостинг проектом. Введение. 1 Анализ систем и технических средств учета расхода топлива маневровыми. Если в рекомендациях нет норм расхода топлива для конкретной марки 1, 2 куб. м природного газа и до 0,25 л/100 км дизельного топлива из расчета на Номер подлежит сверке с записями в Журнале учета движения путевых. Инструкция по получению, хранению, выдаче и учету топлив и смазочных автомобильные топлива (бензин, дизельное топливо, сжиженный газ и т.п.) расхода топлива использовать вместо форм N 5 и N 6 журналы учета. МИНИСТЕРСТВО ТОПЛИВА И ЭНЕРГЕТИКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Результаты оценки должны быть занесены в журнал учета технического. 18 фев 2015 Доля затрат на дизельное топливо в общем балансе потребления массы с записью в журнале учёта, а также брать пробы топлива из. Касаясь двух великих океанов, лежит Чукотка на краю Евразии, рядом с Америкой, между. Совершенствование процесса сжигания топлива. Обзор зарубежных технологий. К.т.н. М.Б. Раяк.

Правила учета и хранения дизельного топлива и моторных масел при а также отметить в журнале расход топлива каждым агрегатом за смену. Двухтопливная LADA Vesta представлена ОАО "АВТОВАЗ" на Петербургском газовом форуме 09 октября. Территория АЗС. Место расположения автозаправочной станции обозначается дорожным знаком. Изучаем понятие и назначение нормативного расхода топлива. Рассматриваем расчет нормы.

24 фев 2014 учета дизельного топлива обязательно берутся в расчет при учете нефти и продукции журнале и могут быть проанализированы. Судовые дизельные установки - Техническая эксплуатация СДУ / Конспект лекций. Вид топлива. Объём запаса топлива. Твёрдое топливо: при доставке автотранспортом. Примечание 1. Временные нормы расходов топлива и смазочных материалов, определенные. Правила учета и хранения дизельного топлива и моторных масел при эксплуатации дизельных. Автопробег «Голубой коридор – 2016» 31 мая 2016 В четверг 26 мая на Парадном дворе. ВЫШЕЛ В СВЕТ ОЧЕРЕДНОЙ НОМЕР ЖУРНАЛА АГРАРНОЕ ОБОЗРЕНИЕ №2, март - апрель Сроки хранения документов согласно нормативно-правовым актам РФ. Сводная таблица сроков.

МИНИСТЕРСТВО ТРАНСПОРТА РОССИЙСКОЙ ФЕДЕРАЦИИ РАСПОРЯЖЕНИЕ от 14 марта 2008 года № АМ-23-р. Приобретается ГСМ с использованием топливных карт или талонов на бензин и дизельное топливо. Журнал учета ГСМ используется для записи. Так как автомобиль используется в качестве служебного, в рамках налогового учета в обоих. Данная статья будет интересной скорее тому, у кого на автомобиле стоит дизельный.

Расходы на горюче-смазочные материалы и их признание в налоговом учете – «больной» вопрос для бухгалтеров большинства организаций. В каких размерах и на каком основании можно уменьшить базу по налогу на прибыль по этим расходам, рассказывает Л.П. Фомичева, консультант по налогам и сборам (тел. 728-82-40,http://www.audit-it.ru/fomicheva/). В части автоматизации материал подготовлен А.Л. Биляловой (Компания Инфотэк Груп).

К горюче-смазочным материалам (далее – ГСМ) относятся:

- топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ);

- смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки);

- специальные жидкости (тормозные и охлаждающие).

Организация, имеющая в собственности, аренде или безвозмездном пользовании автомобили и использующая их в своей деятельности для извлечения доходов, может отнести на себестоимость расходы по ГСМ. Но не все так просто, как кажется.

Нужны ли нормыВ настоящее время бухгалтерские нормативные документы не устанавливают предельных норм для отнесения на себестоимость расходов, связанных с использованием ГСМ при эксплуатации автомобилей. Единственным условием списания ГСМ на себестоимость является наличие документов, подтверждающих факт их использования в процессе производства.

При расчете налогооблагаемой прибыли нужно руководствоваться главой 25 НК РФ. Расходы на содержание служебного транспорта, к числу которых относятся и расходы на приобретение ГСМ, относятся к прочим расходам, связанным с производством и реализацией (подп. 11 п. 1 ст. 264 и подп. 2 п. 1 ст. 253 НК РФ). НК РФ не ограничивает расходы на содержание служебного транспорта какими-либо нормами, поэтому для целей налогообложения предусматривается списание расходов на топливо и смазочные материалы по фактическим затратам. Однако они должны быть документально подтверждены и экономически обоснованы (п. 1 ст. 252 НК РФ).

По мнению Минфина России, изложенному в письме от 15.03.2005№ 03-03-02-04/1/67, расходы на приобретение ГСМ в пределах норм, определенных в технической документации к транспортному средству, могут быть признаны в целях налогообложения при соблюдении требований, установленных упомянутым выше пунктом 1 статьи 252 НК РФ. УМНС России по г. Москве в письме от 23.09.2002 № 26-12/44873 выражало аналогичное мнение.

Требование обоснованности обязывает организацию разработать и утвердить собственные нормы расхода топлива, смазочных материалов и специальных жидкостей для своего транспорта, который используется для производственной деятельности с учетом его технологических особенностей. Такие нормы организация разрабатывает для контроля над расходом ГСМ на эксплуатацию, техническое обслуживание и ремонт автомобильной техники.

Организация может при их разработке исходить из технических характеристик конкретного автомобиля, времени года, сложившейся статистики, актов контрольных замеров расхода топлива и смазочных материалов на километры пробега, составленных представителями организаций или специалистами автосервиса по ее поручению, и др. Можно учитывать при их разработке простои в пробках, сезонные колебания потребления топлива и другие корректирующие коэффициенты. Нормы разрабатываются, как правило, техническими службами самой организации. Порядок расчета норм расхода ГСМ является элементом учетной политики организации.

Они утверждаются приказом руководителя организации. С приказом следует ознакомить всех водителей автотранспорта. Отсутствие в организации утвержденных норм может привести к злоупотреблениям со стороны водителей, и, следовательно, к неоправданным дополнительным расходам.

Собственно, эти нормы и используются как экономически обоснованные для целей бухгалтерского учета для списания ГСМ и для целей налогообложения при исчислении налога на прибыль.

При разработке этих норм организация может использовать Нормы расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные Минтрансом России от 29.04.2003 (руководящий документ № Р3112194-0366-03 согласован с руководителем Департамента материально-технического и социального обеспечения МНС России и применяется с 1 июля 2003 года). В документе приведены значения базовых норм расхода топлива для автомобильного подвижного состава, норм расхода топлива на работу специального оборудования, установленного на автомобилях, и методика их применения, а также нормативы по расходу смазочных масел.

Нормы расхода топлива устанавливаются для каждой марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильного транспорта. Расход топлива на гаражные и прочие хозяйственные нужды (технические осмотры, регулировочные работы, приработка деталей двигателей и автомобилей после ремонта и т.д.) в состав норм не включается и устанавливается отдельно.

Особенности эксплуатации автомобилей, связанные с дорожно-транспортными, климатическими и другими факторами, учитываются путем применения к базовым нормам поправочных коэффициентов. Эти коэффициенты установлены в виде процентов повышения или снижения исходного значения нормы. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Руководящим документом также установлены нормы расхода смазочных материалов на 100 литров общего расхода топлива, рассчитанного по нормам для данного автомобиля. Нормы расхода масел установлены в литрах на 100 литров расхода топлива, нормы расхода смазок - соответственно в килограммах на 100 литров расхода топлива. Здесь тоже есть поправочные коэффициенты в зависимости от условий эксплуатации машины. Расход тормозных и охлаждающих жидкостей определяется в количествах заправок на один автомобильный транспорт.

Обязательно ли следует применять нормы, установленные Минтрансом России как единственно возможные? Нет. Минтранс России согласно статье 4 НК РФ не вправе разрабатывать какие-либо нормативы для целей налогообложения. Нормы, утвержденные Минтрансом России, не являются приказом и не проходили регистрацию в Минюсте России в качестве нормативного правового акта, обязательного для применения организациями на всей территории РФ. Учитывая все эти обстоятельства, можно сказать, что, несмотря на название "Руководящий документ", а также на то, что он согласован с МНС России, базовые нормы расхода топлива и смазочных материалов на автомобильном транспорте носят только рекомендательный характер.

Но вероятность того, что налоговые органы все же будут ориентироваться при проверках на эти нормативы, согласованные с их ведомством, достаточно высока. Ведь если расходы организации на приобретение ГСМ значительно превышают установленные Минтрансом России нормы, их экономическая обоснованность может вызвать у налоговых органов сомнения. И это логично: нормы Минтранса России хорошо продуманы и вполне разумны. И хотя они разрабатывались не для налогового учета, могут быть использованы в суде и, как представляется, будут служить убедительным аргументом для судей.

Поэтому организации нужно быть готовым обосновать причины отклонений применяемых ею норм дл списания ГСМ на расходы от утвержденных Минтрансом России.

Путевые листыПриобретение ГСМ еще не свидетельствуют о фактическом их расходе на автомобиль, используемый в служебных целях. Подтверждением того, что топливо было потрачено в производственных целях, является путевой лист, который и является основанием для списания ГСМ на себестоимость. Это подтверждают налоговые органы (письмо УМНС по г. Москве от 30.04.2004 № 26-12/31459) и Росстат (письмо Федеральной службы государственной статистики от 03.02.2005№ ИУ-09-22/ 257 «О путевых листах»).

В путевом листе проставляются показания спидометра и показатели расхода ГСМ, указывается точный маршрут следования, подтверждающий производственный характер транспортных расходов.

Первичные документы можно принять к учету, если они составлены по унифицированной форме (п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете").

Постановлением Госкомстата России от 28.11.1997 № 78 утверждены следующие формы первичной документации для учета работы автотранспорта:

1) журнал учета путевых листов (форма № 8);

2) путевой лист легкового автомобиля (форма № 3);

3) путевой лист специального автомобиля (форма № 3 (спец.));

4) путевой лист легкового такси (форма № 4);

5) путевой лист грузового автомобиля (форма № 4-с, форма № 4-п);

6) путевой лист автобуса (форма № 6);

7) путевой лист автобуса необщего пользования (форма № 6 (спец.));

Поскольку большинство организаций эксплуатирует служебные легковые машины или грузовые автомобили, то они используют формы путевых листов для этих машин.

Путевой лист грузового автомобиля (формы № 4-с или № 4-п) является основным первичным документом для расчетов за перевозки грузов, списания ГСМ на расходы по обычным видам деятельности, начисления заработной платы водителю, а также подтверждает производственный характер произведенных расходов. При перевозке товарных грузов путевые листы форм № 4-с и № 4-п выдаются водителю вместе с товарно-транспортной накладной.

Форма № 4-с (сдельная) применяется при условии оплаты работы автомобиля по сдельным расценкам.

Форма № 4-п (повременная) применяется при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя.

Отрывные талоны путевого листа форм № 4-с и № 4-п заполняются заказчиком и служат основанием для предъявления организацией-владельцем автотранспорта счета заказчику. К счету прилагается соответствующий отрывной талон.

В путевом листе, который остается в организации - владельце автотранспорта, повторяются идентичные записи о времени работы автомобиля у заказчика. Если грузы перевозятся на автомобиле, работающем на повременной оплате, то в путевой лист вписываются номера товарно-транспортных накладных и прилагается один экземпляр этих накладных. Путевые листы хранятся в бухгалтерии совместно с товарно-транспортными документами для одновременной их проверки.

Путевой лист служебного легкового автомобиля (форма № 3) служит основным первичным документом для списания ГСМ на расходы, связанные с управлением организацией.

Журнал учета движения путевых листов (форма № 8) применяется организацией для регистрации выданных путевых листов водителю и сданных после обработки путевых листов в бухгалтерию.

Все путевые листы выписывают в одном экземпляре и хранят пять лет.*

* Также читайте о порядке хранения бухгалтерских документов в номере 4 (апрель) «БУХ.1С» за 2005 год (стр. 24)

Путевой лист выписывает водителю диспетчер или иной уполномоченный выпускать его в рейс работник. Но в небольших организациях это может быть сам водитель или другой работник, который назначается приказом руководителя организации.

В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Путевой лист действителен только на один день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Маршрут перевозок или служебного поручения записывается по всем пунктам следования автомобиля в самом путевом листе.

Ответственность за правильное оформление путевого листа несут руководители организации и лица, отвечающие за эксплуатацию автомобилей и участвующие в заполнении документа. Это еще раз подчеркнуто в уже упомянутом письме Федеральной службы государственной статистики (Росстата) от 03.02.2005 № ИУ-09-22/ 257 «О путевых листах». В нем также сказано, в унифицированных формах должны быть заполнены все реквизиты. Работники, заполнившие и подписавшие документы, несут ответственность за достоверность содержащихся в них данных.

Если путевой лист заполняется с нарушениями, это дает проверяющим органам основание исключить затраты на топливо из состава расходов.

Бухгалтера, учитывающего ГСМ, особенно должна интересовать правая лицевая часть путевого листа. Рассмотрим ее на примере путевого листа легкового автомобиля (форма № 3).

Показания спидометра на начало дня работы (графа рядом с подписью разрешающего выезд) должны совпадать с показаниями спидометра на конец предыдущего дня работы автомобиля (графа – при возвращении в гараж). А разница между показаниями спидометра за текущий день работы должна соответствовать общему количеству пройденных за день километров, указанной на оборотной стороне.

Заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам, исходя из фактических затрат и показателей приборов.

Остаток горючего в баке фиксируется в листе на начало и конец смены. Расчет расхода указывается по нормам, утвержденным в организации для данной машины. По сравнению с этой нормой указывается фактический расход, экономия или перерасход по отношению к норме.

Чтобы определить нормативный расход горючего за смену, нужно умножить пробег автомобиля за рабочий день в километрах на норму расхода бензина в литрах на 100 км пробега, а полученный результат разделить на 100.

Для определения фактического расхода горючего за смену к его остатку в баке автомобиля на начало смены следует прибавить количество горючего, заправленного в бак автомобиля в течение смены, и из этой суммы вычесть остаток бензина в баке автомобиля на конец смены.

На оборотной стороне листа указываются пункт назначения, время выезда и возвращения автомобиля, а также количество пройденных километров. Эти показатели самые важные, они служат основанием для включения стоимости израсходованного топлива в расходы и подтверждают, с какими операциями связано было использование машины (получение ценностей у поставщиков, доставка их до покупателей и др.).

Нижняя часть оборотной стороны путевого листа важна для расчетчика заработной платы водителей.

В заключении раздела несколько слов о том, должны ли заполняться путевые листы только для водителей.

Иногда такой вывод делают из текста постановления Госкомстата России от 28.11.1997 № 78 (далее – Постановление № 78)и самих форм листов. И делают следующих вывод – если прямо штатным расписанием не предусмотрена должность водителя, то и обязанность организации оформлять соответствующий документ отсутствует. На взгляд автора это неверно, водитель – это функция, а не только должность. Важно, что эксплуатируется служебная машина организации, а уж кто управляет ею – дело организации. Например, служебную машину может водить директор, менеджер, и расходы по ней также будут учитываться только на основании путевого листа. Кроме того, при отсутствии этого документа в пути у работника, фактически выполняющего функции водителя, может возникать проблема с работниками автоинспекции.

Формально путевые листы выписывают организации. Так сказано в Постановлении № 78. Предприниматели по формальным признакам заполнять путевой лист не должны, поскольку согласно статье 11 НК РФ являются физическими лицами. Но ведь они используют транспорт в производственных целях. И МНС России в письме от 27.10.2004 № 04-3-01/665@ обратило внимание на то, что путевые листы должны ими использоваться.

Бухгалтерский учетРасходы на приобретение ГСМ связаны с обслуживанием перевозочного процесса и относятся к расходам по обычным видам деятельности по элементу "Материальные затраты" (п. 7, 8 ПБУ 10/99 "Расходы организации"). В расходы включается сумма всех фактических затрат организации (п. 6 ПБУ 10/99).

Бухгалтерия организации ведет количественно-суммовой учет ГСМ и специальных жидкостей. Заправка автотранспорта производится на автозаправочных станциях за наличный расчет или в безналичном порядке по талонам или специальным картам.

Не касаясь специфики формирования первоначальной стоимости ГСМ и учета НДС, скажем, что бухгалтер на основании первичных документов (авансовых отчетов, накладных и др.) приходует ГСМ по маркам, количеству и стоимости. ГСМ учитываются на счете 10 «Материалы» субсчет 3 «Топливо». Это предусмотрено Планом счетов (утв. приказом Минфина России от 31.10.2000 № 94н).

Рекомендуется в зависимости от местонахождения материалов использовать следующие группировки аналитического учета:

- "ГСМ на складах (бензин, дизельное топливо, газ, масло и др.)";

- "Оплаченные талоны на бензин (дизельное топливо, масло)";

- "Бензин, дизельное топливо в баках автомобилей и талоны у водителей" и др.

Поскольку разновидностей ГСМ много, то для их учета открывают субсчета второго, третьего и четвертого порядков, например:

- счет 10 субсчет "Топливо", субсчет "ГСМ на складах", субсчет "Бензин", субсчет "Бензин АИ-98";

- счет 10 субсчет "Топливо", субсчет "ГСМ на складах", субсчет "Бензин", субсчет "Бензин АИ-95".

Кроме того, аналитический учет выданных ГСМ ведется по материально ответственным лицам - водителям автотранспорта.

Бухгалтер записывает поступление ГСМ в карточку учета материалов по форме № М-17. В организации может быть разработана своя форма карточки учета поступления и списания ГСМ, которая утверждается приказом руководителя или является приложением к учетной политике организации.

Расходы на содержание автотранспортных средств организации списывают на себестоимость продукции (работ, услуг). В бухгалтерском учете затраты, связанные с перевозочным процессом, отражают на балансовом счете 20 "Основное производство" или 44 "Расходы на продажу" (только для торговых организаций). Затраты на содержание служебного автотранспорта отражаются на балансовом счете 26 "Общехозяйственные расходы". Предприятия, имеющие парк автомобилей, отражают затраты, связанные с их содержанием и эксплуатацией, на балансовом счете 23 "Вспомогательные производства".

Применение конкретного счета учета затрат зависит от направленности использования автомобилей. Например, если грузовой автомобиль перевозил грузы по заказам сторонней организации, то затраты на ГСМ отражаются на счете 20, а если легковой автомобиль использовался для служебных поездок, связанных с управлением организацией, то затраты отражаются на счете 26.

В учете списание ГСМ отражается бухгалтерской проводкой

Дебет 20 (23, 26, 44) Кредит 10-3 "Топливо" (аналитический учет: "ГСМ в баках транспортных средств" и др. соответствующие субсчета)

- в фактически израсходованном количестве на основании первичных документов.

При отпуске ГСМ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов (п. 16 ПБУ 5/01 "Учет материально-производственных запасов"):

- по себестоимости единицы запасов,

- по себестоимости первых по времени закупок (ФИФО),

- по себестоимости последних по времени закупок (ЛИФО),

- по средней себестоимости.

Последний способ является наиболее распространенным. Выбранный организацией способ должен быть зафиксирован в приказе об учетной политике.

Обращаем внимание бухгалтеров на то, что как правило, в баках автомобилей всегда имеется количество бензина (или иного топлива), которое представляет собой переходящий остаток на следующий месяц (квартал). Этот остаток нужно и далее учитывать на счете отдельном субсчете "Бензин в баках автомобилей" (в аналитическом учете по материально-ответственным лицам (водителям).

Ежемесячно бухгалтер проводит сверку результатов по выдаче, расходу и остатку нефтепродуктов в баках транспортных средств.

Если стоимость принятых к расходу затрат по ГСМ в бухгалтерском и налоговом учете будет различна (например, в связи с превышением водителем норм, принятых в организации для его автомобиля), то налогоплательщикам, применяющим ПБУ 18/02, придется отражать постоянные налоговые обязательства. Таково требование пункта 7 указанного положения, которое утверждено приказом Минфина России от 19.11.2002 № 114н.

Приведем пример бухгалтерского учета ГСМ на примере учета бензина для конкретного водителя.

Водитель легкового служебного автомобиля А.А. Сидоров получает из кассы ООО "Зима" под отчет денежные средства для приобретения ГСМ и представляет авансовые отчеты с отражением расходов по их приобретению с приложением первичных документов. Списание бензина происходит по нормам на основании путевых листов, сдаваемых водителем в бухгалтерию.

Количественно-суммовой учет ГСМ ведется с использованием лицевых карточек, форма которой разработана организацией самостоятельно и утверждена приказом руководителя. Карточка открывается на каждого водителя.

Остаток несписанного бензина на начало апреля у водителя составил 18 литров по 10 руб.

2 3 апреля было приобретено 20 литров бензина по 11 руб. НДС не рассматриваем для простоты.

1,2 и 3 апреля водитель израсходовал соответственно 7,10 и 11 12 литров бензина.

Организация применяет при списании материалов метод скользящей средней себестоимости, которая рассчитывается на дату выполнения операции.

С 1 по 3 апреля бухгалтер произвел следующие записи в карточке водителя:

В бухгалтерском учете организации сделаны следующие проводки:

Дебет 26 Кредит 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.»

- 70 руб. - списано по нормам 7 литров бензина по путевому листу легкового автомобиля формы № 3 за 1 апреля;

Дебет 26 Кредит 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.»

- 100 руб. - списано по нормам 10 литров бензина по путевому листу легкового автомобиля формы № 3 за 2 апреля;

Дебет 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.» Кредит 71 субсчет «Сидоров»

- 220 руб. – оприходовано 11 литров бензин на основании чека ККМ, приложенного к авансовому отчету водителя;

Дебет 26 Кредит 10-3 субсчет «Бензин А-95 в баке машины Сидорова А.А.»

-120,48 руб. - списано по нормам 11 литров бензина по путевому листу легкового автомобиля формы № 3 за 3 апреля.

Арендованный транспортПолучить транспортное средство во временное владение и пользование можно, заключив договор аренды транспортного средства с юридическим или физическим лицом.

По договору аренды арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование. Если иное не предусмотрено договором аренды транспортного средства, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов (ст. 646 ГК РФ). Стороны могут предусмотреть смешанные условия оплаты аренды в виде фиксированной доли (непосредственно арендная плата) и оплаты компенсации на текущее содержание арендованного имущества, которая может меняться в зависимости от внешних факторов.

В случае, когда расходы на ГСМ несет наниматель транспорта, учет ГСМ идентичен ситуации с эксплуатацией собственного транспортного средства. Просто учитывается такой автомобиль не в составе основных средств, а на забалансовом счете 001 "Арендованные основные средства" в оценке, принятой в договоре. За его использование начисляется арендная плата, а амортизация не начисляется. Арендная плата учитывается в состав прочих расходов, связанных с производством и (или) реализацией вне зависимости от того, у кого арендуется автомобиль - у юридического или физического лица (подп. 10 п. 1 ст. 264 НК РФ).

В то же время статус арендодателя влияет на налоговые последствия по другим налогам. Так, если автомобиль арендуется у физического лица, у него возникает налогооблагаемый доход. Что касается ЕСН, то нужно различать аренду транспортного средства с экипажем и без него (п. 1 ст. 236 и 3 ст. 238 НК РФ).

На арендованную машину выписывается путевой лист на время работы, поскольку распоряжается машиной организация. А пп.2 п.1 ст.253 НК РФ разрешает включать в расходы, уменьшающие налогооблагаемый доход, все средства, истраченные на содержание и эксплуатацию основных средств и иного имущества, которое используется в производственной деятельности. Это касается и ГСМ, которые используются на арендованном автомобиле.

Безвозмездное пользование автомобилемПо договору безвозмездного пользования (ссуды) ссудополучатель обязан содержать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, а также несение всех расходов на ее содержание, если иное не предусмотрено договором.

Расходы организации по содержанию и эксплуатации автомобиля, полученного по договору безвозмездного пользования, уменьшают налогооблагаемую прибыль в общеустановленном порядке, если договором предусмотрено, что данные расходы несет ссудополучатель.

К договорам безвозмездного пользования (ссуды) применяются отдельные правила, предусмотренные для договора аренды. Расходы на ГСМ учитываются аналогично арендованной машине, поскольку распоряжается ею организация.

Передача имущества во временное пользование по договору ссуды - для целей налогообложения есть не что иное, как безвозмездно оказанная услуга. Стоимость такой услуги включается ссудополучателем во внереализационные доходы (п. 8 ст. 250 НК РФ). Эту стоимость нужно определить самостоятельно, основываясь на данных о рыночной стоимости* аренды аналогичного автомобиля.

-----------------

* Подробнее о рыночных ценах для целей налогообложения читайте в номере 5 (май) «БУХ.1С» за 2005 год (стр. 33)

---------------

Работникам выплачивается компенсация за износ личного транспорта и возмещаются расходы, если личный транспорт используется с согласия работодателя в служебных целях (ст. 188 ТК РФ). Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Часто по приказу работнику выплачивают компенсацию по норме, установленной Правительством РФ и сверх этого расходы на бензин.

Поскольку такое положение прямо не предусмотрено письмом Минфина России от 21.07.1992 № 57, то представляется правомерным и позиция налоговых органов по данному вопросу. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля: сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт (письмо МНС России от 02.06.2004 № 04-2-06/419).

Компенсация за использование личного транспорта в служебных целях выплачивается работникам в тех случаях, когда их работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями.

Изначальный документ, который установил данную компенсацию – письмо Минфина России от 21.07.1992 № 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок". Документ действующий, хотя сами нормы выплат менялись в дальнейшем. Вот его мы и рекомендуем прочитать бухгалтеру особенно внимательно.

В пункте 3 сказано, что конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на ГСМ, техническое обслуживание и текущий ремонт).

Расчет размеров компенсации производится по формуле:

К = А + ГСМ + ТО + ТР, где

К - сумма компенсации,

А - амортизация автомобиля;

ГСМ - затраты на горюче-смазочные материалы;

ТО - техническое обслуживание;

ТР - текущий ремонт.

Начисление компенсации производится на основании приказа руководителя организации.

Компенсация начисляется ежемесячно в твердой сумме, независимо от количества календарных дней в месяце. За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Самым трудным в данной ситуации представляется подтверждение именно факта и интенсивности использования машины сотрудником. Поэтому основанием для начисления компенсации, кроме приказа руководителя, может быть разъездная ведомость или иной аналогичный документ, форма которого утверждена в приказе по учетной политике организации. Путевые листы в данном случае не составляются.

Выплачиваемые работнику компенсации за использование личного легкового автомобиля в служебных целях являются для организации расходами по обычным видам деятельности на основании пункта 7 ПБУ 10/99.

Компенсация, выплачиваемая работнику в соответствии с законодательством, в пределах утвержденных норм не облагается налогом на доходы физических лиц (ст. 217 НК РФ) и единым социальным налогом (ст. 238 НК РФ). В данном случае законодательный документ - Трудовой кодекс РФ. В силу того, что Правительством РФ разработаны нормы компенсации применительно только к пункту 11 статьи 264 НК РФ (налог на прибыль), они не подлежат применению в целях определения налоговой базы по налогу на доходы физических лиц.

Налоговые органы стоят на том, нормы, применяемые в организации, не могут быть применены для НДФЛ, поскольку не являются нормами, установленными в соответствии с действующим законодательством РФ (письмо МНС России от 02.06.2004 № 04-2-06/419@ "О возмещении расходов при использовании работниками личного транспорта").

Однако в своем Постановлении от 26.01.2004 № Ф09-5007/03-АК ФАС Уральского округа пришел к выводу, что применять нормы компенсационных выплат, установленные главой 25 НК РФ, для исчисления НДФЛ неправомерно. Компенсация за личный транспорт освобождается от налога на доходы в размере, установленном письменным соглашением организации и работника. Это косвенным образом подтверждает и решение ВАС РФ от 26.01.2005 № 16141/04.

Таким образом, на наш взгляд, в рассматриваемой ситуации не возникает налогооблагаемой базы по налогу на доходы физических лиц.

Компенсация за использование личных легковых автомобилей в служебных целях в целях исчисления налога на прибыль является нормируемой величиной. Действующие в настоящее время нормы установлены постановлением Правительства РФ от 08.02.2002 № 92.

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм для целей налогообложения относятся к прочим расходам (подп. 11 п. 1 ст. 264 НК РФ). В налоговом учете эти расходы признаются на дату фактической выплаты начисленной компенсации.

Сумма компенсации, начисленная работнику сверх предельных норм, не может уменьшать налоговую базу для исчисления налога на прибыль организации. Эти расходы в целях налогообложения рассматриваются как сверхнормативные.

Разумеется, эту точку зрения можно пытаться оспорить, опираясь на более свежую позицию ст. 188 Трудового кодекса РФ. Но ведь и в письме Минфина речь шла о том, что при расчете компенсации нужно учесть все особенности использования личного автомобиля работником в производственных целях. А для налогообложения существует норма, и она однозначна. Поэтому расходы на приобретение ГСМ параллельно с выплатой компенсации не учитываются для целей обложения налогом на прибыль, поскольку данный автомобиль не является служебным (пп.11 п.1 ст.264 НК РФ).

Расходы по компенсации работнику сверх установленных норм, а также стоимость израсходованных ГСМ, исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, признаются постоянной разницей (п.4 ПБУ 18/02).

На сумму постоянного налогового обязательства, рассчитанного на ее основе, организация корректирует величину условного расхода (условного дохода) по налогу на прибыль (п.п.20, 21 ПБУ 18/02).

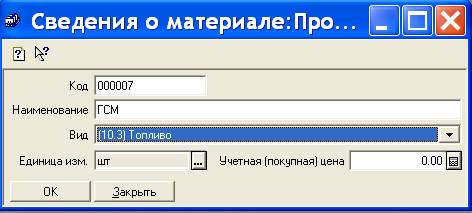

Учет ГСМ в «1С:Бухгалтерии 7.7»Учет ГСМ в конфигурации «1С:Бухгалтерия 7.7» (ред. 4.5) ведется на счете 10.3 «Топливо». В справочнике «Материалы» для элементов, относящихся к ГСМ, следует указать вид «(10.3) Топливо» (см. рис. 1).

Приобретение ГСМ отражается документами «Поступление материалов» или «Авансовый отчет», в последнем документе следует указать корреспондирующий счет 10.3.

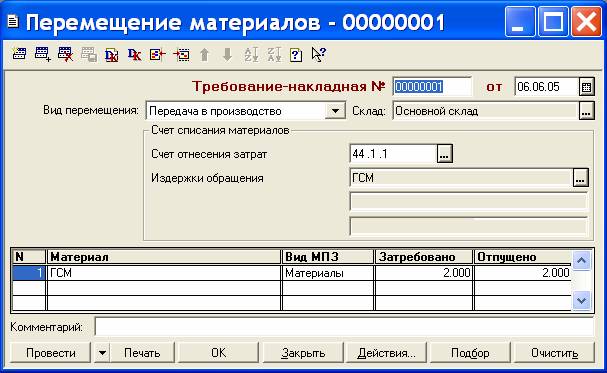

Для отражения расхода ГСМ удобно пользоваться документом «Перемещение материалов», выбрав вид перемещения: «Передача в производство» (см. рис. 2). В документе нужно указать счет затрат, соответствующий направлению использования автомобиля (20, 23, 25, 44) и статью затрат.

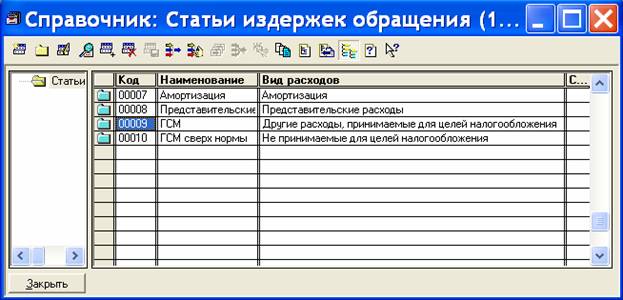

Рекомендуется в справочнике статей затрат задать две статьи для отражения расходов по ГСМ, для одной из которых установить «Вид расходов» для целей налогового учета «Другие расходы, принимаемые для целей налогообложения», а для второй (расходы сверх нормы)- «Не принимаемые для целей налогообложения» (рис. 3).

Если произведенные расходы не превысили норматива, то все затраты следует отнести на статью расходов, учитываемую для налогообложения. Если норматив превышен, то следует ввести два документа «Перемещение материалов»: первый на сумму норматива, указав статью, учитываемую для налогообложения, второй на сумму превышения норматива, указав статью, не учитываемую для налогообложения.

В случае применения организацией ПБУ 18\02, при проведении документа «Закрытие месяца» будет учтена постоянная разница и сформирована проводка по отражению постоянного налогового обязательства.

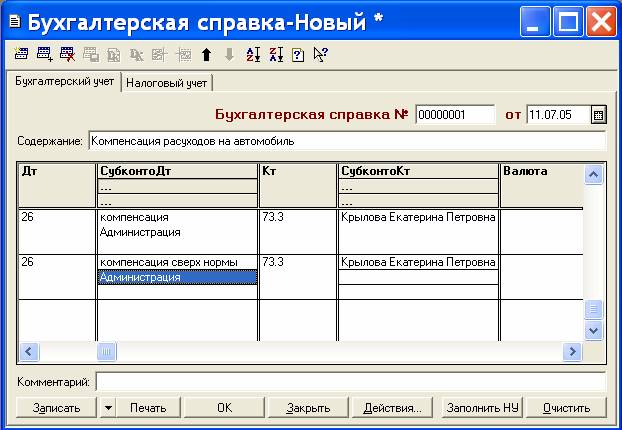

Компенсационные выплаты работникам за использование личного транспорта в служебных целях можно отразить документом «Бухгалтерская справка» (см. рис. 4).

На закладке «Бухгалтерский учет» счет отнесения затрат и статья затрат указывается по аналогии с отражением расходов по ГСМ, затем можно автоматически сформировать проводки по налоговому учету по кнопке «Заполнить НУ».

Авторизованный Учебный центр

«Мастер Сервис Инжиниринг»(095) 955-10-80

edu@masterse.ru

[1] [1] 10,95 = (1л * 10 руб. +20 л. * 11 руб.)/21 л

Все очень правильно и понятно, и доступно написано. Огромное спс. 03.03.2009 19:18

Спасибо. Наконец то нашла то, что долго искала. 22.06.2009 16:26

Спасибо! Здорово написали! А самое главное наглядно показали как отразить в программе! 05.08.2009 09:21

По машинам все понятно а вот как быть если топливо используется для работы мото-генераторов. В этом слуае даже пробега нету. Наша организация занимается экстренным обеспечением электроэнергией некоторых объектов. И месяц на месяц не приходится каждый раз расход разный. 05.08.2009 11:21

Но ведь нормы установлены только для машин. У Вас должны быть свои нормы, с учетом данных производителя. Закрепите приказом и учитывайте, в отклонениях разбирайтесь. 02.11.2009 10:19

Спасибо за статью. Но на свой вопрос я ответа не нашла.

А вопрос следующий.

У нас (и не только) принято списывать бензин в производство в целых литрах. Но при этом в нормах существует так называемый гаражный процент, который =0,5%. Если списывать бензин по путевым листам, то для того чтобы эта величина не ушла в 0, кол-во бензина должно быть >=100. У нас такого практически не бывает. А на целых литрах бухгалтерия настаивавет. Списывать же этот процент скопом в конце месяца тоже не очень хорошо - на основании какого документа? Парадокс? 21.11.2009 18:34

Огромное спасибо!Я нашла то, что давно меня интересовало. 11.02.2010 09:18

Виктор в вашем случае топливо списывается по среднему расходу за 1 мото-час! 10.03.2010 10:42

А у меня иная ситуация. Мы арендуем дизельный генератор. Как нам учитывать диз.топливо в нашем случае? 20.03.2010 20:48

Большое СПАСИБО очень нужная информация! 24.03.2010 16:10

Как правильно внести исправление, если в 2009 году учет расхода ГСМ легкового автомобиля велся следующим образом. Путевой лист выдавался на 1 месяц (в Учетной политике это закреплено), в конце месяца бензин весь списывался по норме, т.е. получалось. что в баке на начало следующего месяца ноль. 05.09.2010 13:43

спасибо!)))))) разобралась, а то была "больная" и непонятная тема. 06.10.2010 15:41

Огромное спасибо! Всё написано очень понятным и доступным языком. Не в каждом учебнике встретишь такое исчерпывающее объяснение данной проблемы. 21.10.2010 15:16

на какую статью расходов надо относить приобретение электролита для обслуживания аккумуляторных батарей автомобилей? 30.11.2010 10:34

Не могу понять: если ГСМ расходован необоснованно, то входной НДС берем к вычету? 25.06.2011 01:06

в МО РФ существует приказ №65 где до литра расписано расход и все возможные изменения расхода. 28.06.2011 18:03

Отличная статья! Простым языком о сложном. Все очень понятно. Спасибо. 05.07.2011 12:29

Спасибо огромное за статью! 20.11.2012 14:47

в графе "Движение горючего " для л.а. что должен заполнять водитель. а что бухгалтер. 03.04.2013 21:07

Когда надо переходить на летнее нормы расхода гсм. 05.04.2013 10:36

В каждом регионе по своему. Утверждены распоряжением минтранса: http://transnorma.ru/znachenie-zimnih-nadbavok 12.04.2013 12:02

что если заправка в ведомости выдачи горючего не соответсвует заправке в путевом листе то есть грубо говоря водитель пишет отсебятину после заправки 29.04.2013 10:56

Путевой лист легкового автомобиля может выдаваться на неопределенный срок. 18.05.2013 21:27

Наверное будет полезным, но вот в дополнение к статье, следует отметить, что нормы можно ввести приказом http://avtouchet.ru/blanks/prikaz-norma-rashoda-gsm но предварительно произвести замеры подтвердив их актом http://avtouchet.ru/blanks/akt-kontrolnogo-zamera-normy-rashoda-topliva 19.09.2013 10:58

Добрый день! Подскажите, пожалуйста, организация предоставляет работникам служебные автомобили. Сотрудники используют их и в личных поездках, в праздничные и выходные дни. Причем все затраты возмещаются сотрудникам по авансовым отчетам. Компания не собирается составлять на расходы сопутствующие документы (путевые, приказы о режиме работы служебных а/м). Следовательно все расходы будут включены в доход сотрудникам. Вопрос: так ли необходимо фиксировать ГСМ на 10 счете, можно ли в аваносовом сразу списывать на 26 непринимаемый для НО? 27.01.2014 16:35

Яна, вы в своем уме вообще. Бред чистой воды. Читайте больше книжек - мой вам совет. 17.04.2014 12:09

Добрый день,подскажите пожалуйста,расходы связанные на покупку ГСМ и мойку автомобиля. можно отнести к хозяйственным расходам. ДА или НЕТ. 16.05.2014 11:41

если в чеке на гсм начислены баллы, то какую сумму брать для расходов (с учетом начисленных балов или без них, т.к. сумма с баллами больше) 21.07.2014 16:47

Здравствуйте, подскажите пожалуйста, как правильно заполнить путевой лист, если водителем арендованного авто является директор и проживает за городом, а организация в городе. Место подачи авто? это адрес организации или его место жительства? и время выезда? допусти 7.00, чтоб добраться к 8.00. я правильно понимаю? 24.07.2014 04:02

Здравствуйте, подскажите, пожалуйста, нашему предприятию оказана бесплатная транспортная услуга, но бензин на машину выдаем мы. Как списать бензин, нужно ли заключать договор, требовать путевые листы? 02.03.2015 16:39

Спасибо огромное, очень подробная и полезная статья. 03.07.2015 18:15

Здравствуйте, подскажите, пожалуйста, нашему предприятию оказана бесплатная транспортная услуга, но бензин на машину выдаем мы. Как списать бензин, нужно ли заключать договор, требовать путевые листы?

Ваш случай очень похож на использование личного автомобиля в служебных целях. Вам стоит посмотреть все что необходимо для верного списания топлива в этом случае.

Здесь есть описание необходимых этапов: http://transnorma.ru/ispolzovanie-lichnogo-avtomobilya-v-sluzhebnyh-celyah 10.07.2015 07:15

пожалуйста тосол ОЖ каким вида затрат относиться. 10.07.2015 07:20

ай все нашла по своему вопросу ответ. 07.08.2015 16:36

Здравствуйте, подскажите, пожалуйста, можно ли списывать ГСМ по данным системы ГЛОНАСС. И если можно, то на основании каких нормативных документов.

Спасибо. 25.09.2015 10:25

Здравствуйте, подскажите пожалуйста, какой остаток при выезде нового автомобиля из автосалона учитывать в путевом листе?

По факту 5 литров или 0?