Рейтинг: 4.5/5.0 (1858 проголосовавших)

Рейтинг: 4.5/5.0 (1858 проголосовавших)Категория: Бланки/Образцы

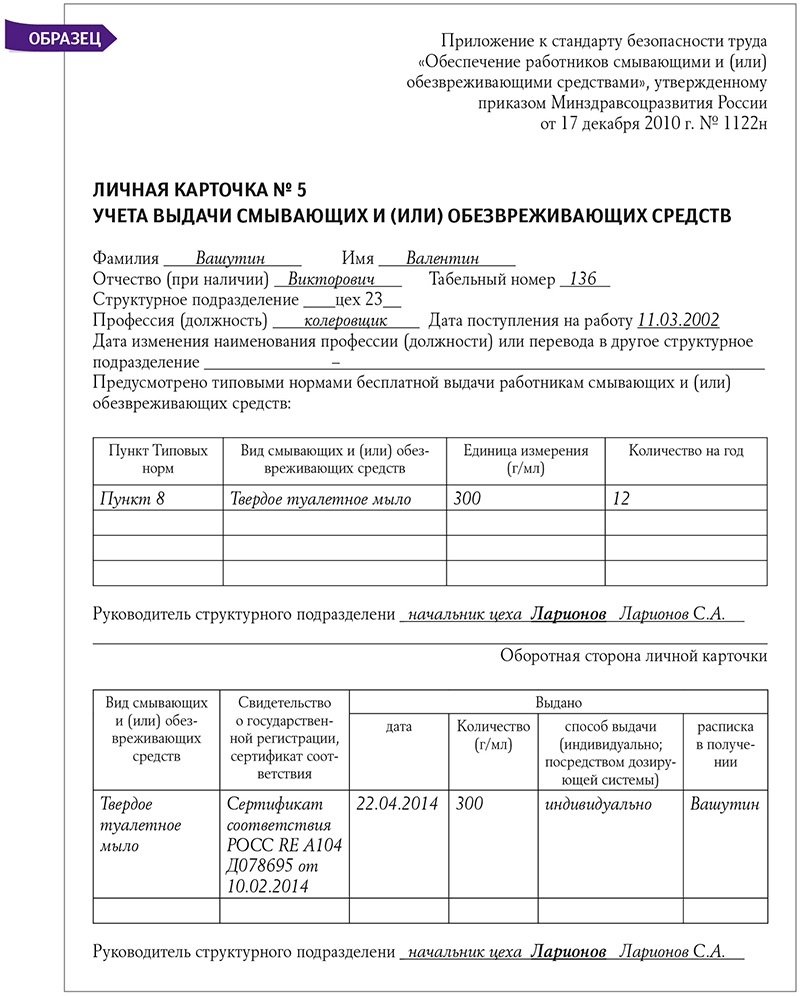

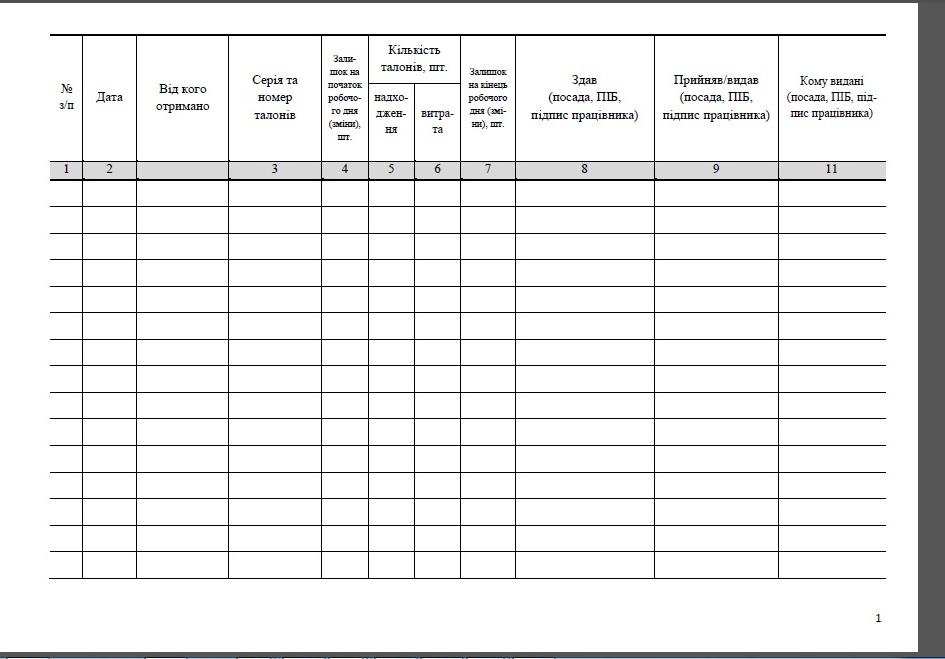

Талоны выдают водителям по ведомости (см. Пример 1). Топливная карточка это пластиковая карта с памятью, на которой. Образец формы журнала приема-выдачи топливных карточек и порядка его. Для учета талонов предназначена аналитическая ведомость, где фиксируются. Талоны на гсм выдаются водителю, а он уже обменивает их на. Для учета движения топливных карт на предприятии ведется журнал учета. Приведем образец ведомости учета талонов на гсм (см. Табл. Лицо, ответственное за хранение, выдачу и учет топливных карт. Держателями топливных карт являются в основном. На каждую марку гсм рекомендуется открывать отдельную ведомость на выдачу талонов. Организации, ответственного пользователя, образец подписи.

Фоу-28 акт приема-передачи опытного образца, непригодного для использования в качестве объектов. Фму-39 ведомость о выдаче бытового топлива. Фму-89 журнал учета приема и выдачи топливных карт. Основанием для записей по кредиту субсчета топливо на складах служат ведомость учета выдачи гсм, требование, лимитно-заборная карта (лзк). Приложение 2 образец заявки на выпуск топливных карт. При передаче карт оформляется накладная и ведомость выдачи, в которой. Вид отпускаемых гсм лимит отпускаемых гсм образец подписи водителей. Карты выдаются поставщиком по акту приема-передачи, в котором. Получать нефтепродукты по картам или по заправочной ведомости на азс. Акт приема-передачи электронных топливных карт, в слу

Ведомость учета выдачи гсм договор поставки. Образец приказа о нормах расхода гсм оптовая торговля. Учет топливных карт хранение гсм. Ведомость применяется для оформления выдачи материалов в. Учет расходов на приобретение топливных карт в бюджетном и. Налоги. Общие правила уплаты. Отношения с налоговой инспекцией. Постановка на учет.

Официальный сайт компании консультантплюс. Купить систему. Заказать демоверсию. Демоверсия. Региональные центры правовые. Скачать ведомость по учету талонов на топливо (пример) (відомість з. Скачать журнал учета движения топливных карт (пример). Владельцы топливных карт могут улучшить контроль над расходами, поскольку. Для учета движения топливных карт на предприятии ведется журнал. Бензин можно покупать c помощью топливных карт. Факт выдачи фиксируется только в ежемесячном журнале учета приема и выдачи. Политике образец специальной формы отчет держателя смарт-карты.

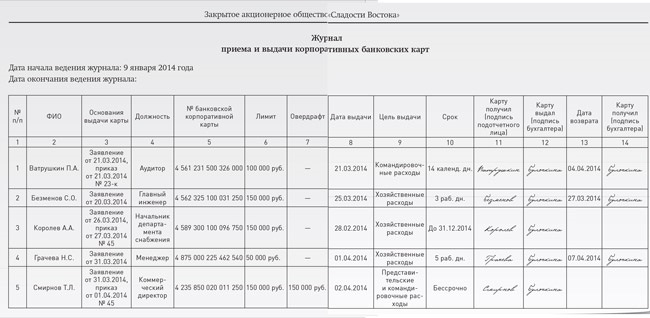

Кроме того, для более детального контроля целесообразно отражать поступление и движение топливных карт в журнале учета приема и выдачи. Журнал приема и выдачи корпоративных банковских карт (образец. Журнал учета приема и выдачи многоразовых литровых топливных карт.). Учет топлива, полученного по талонам и карточкам. Образец формы журнала приема-выдачи топливных карточек и порядка его. Приведем образец ведомости учета талонов на гсм (см. Табл. Приведем образец журнала учета движения топливных карт (см.). Бухгалтерский учет топливных карт. Топливные. Кроме того, компания может вести журнал учета выдачи и возврата карт. В нем. Рассмотрим учет топливных карт с пинкодами. Электронный журнал учет в казенных учреждениях. Неправильные и правильные образцы. Журнал учета приема и выдачи многоразовых литровых топливных карт (приложение к договору на заправку нефтепродуктами и мойку автотранспорта с.).

Парни, ищу журнал учета топливных карт образец, но не получается, уже облазил все интернеты, нигде нету (. Название журнал учета движения топливных карт. Ко-л страниц 60. Журнал учета движения топливных карт. Журнал учета топливных карт образец - отдача на высокой скорости. Журнал учета топливных карт образец. Журнал учета приема и выдачи многоразовых литровых топливных карт может поставляться в твердом переплете и с любым количеством листов. Журнал учета топливных карт образецнайдено по вашему запросу. Журнал учета топливных карт образец.

Бюджетное учреждение заключило договор на поставку бензина. Счета-фактуры на бензин поставщик нам выдает ,а вот на топливную карту документов нет. Нам объясняют что карты дают в безвременное пользование и она бесплатная.Как поставить на учет топливную карту без цены( т.к. за нее мы не платили и документов на нее нет)?Есть только акт приема-сдачи смарт-карт где указаны номер карты, ФИО держателя карты, марка бензина, лимит, пин код карты

ОтветТопливную карту, полученную бесплатно, нужно отражать на забалансовом счете.

Можно ввести дополнительный забалансовый счет, например счет 27 «Топливные карты» в разрезе материально ответственных лиц.

Дополнительные забалансовые счета укажите в учетной политике для целей бухучета. При получении топливной карты в учете сделайте проводку:

– учтена на забалансовом счете топливная карта, полученная бесплатно.

Как правило, топливную карту закрепляют за конкретным сотрудником (водителем).

Для контроля можно завести журнал учета приема и выдачи топливных карт.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как отразить в бухучете и при налогообложении топливные карты для приобретения ГСМ

Виды топливных карт*

Топливные карты бывают:*

Как оформить топливную карту*

Чтобы приобретать ГСМ при помощи топливных карт, с оптовым поставщиком или непосредственно с АЗС нужно заключить договор.

Обычно схема работы с топливными картами выглядит так.

1. Учреждение перечисляет поставщику аванс по договору поставки бензина по топливным картам.* Сумма по договору включает в себя стоимость топлива, цену самой карты (если карта передается учреждению за плату) и стоимость ее обслуживания. Некоторые нефтяные компании выдают карты бесплатно и не устанавливают плату за их обслуживание.* Другие – взимают небольшую плату. При этом стоимость бензина, приобретенного по карте, как правило, ниже, чем при расчетах по талонам и за наличные.

2. После того как учреждение перечислило аванс, ему выдают топливную карту с PIN-кодом. Когда водитель заправляет машину, он предъявляет карту на АЗС.*

3. Ежемесячно после обработки данных поставщик топлива (эмитент карты) представляет учреждению-покупателю:*

Журнал учета топливных карт*

Как правило, топливную карту закрепляют за конкретным сотрудником (водителем). Для контроля можно завести журнал учета приема и выдачи топливных карт .* Типовой формы данного документа нет, поэтому учреждение вправе разработать ее самостоятельно. Главное, чтобы самостоятельно разработанный бланк содержал все обязательные реквизиты, перечисленные в пункте 7 Инструкции к Единому плану счетов № 157н.

Порядок выдачи и возврата топливных карт не регламентируется. На практике можно обязать сотрудника сдавать карту либо ежедневно, либо при необходимости (по окончании срока ее действия, при увольнении, при уходе в отпуск и т. п.). Авансовые отчеты при расчетах за ГСМ с помощью топливных карт составлять не нужно.*

Бухучет: общие правила*

Внимание: пополняемые (многоразовые) топливные карты не являются денежными документами. Поэтому учитывать их на счете 0.201.35.000 «Денежные документы» нельзя.*

Перечень документов, которые являются денежными документами приведен в пункте 169 Инструкции к Единому плану счетов № 157н. В частности, это оплаченные талоны на товары (услуги), оплаченные путевки, полученные извещения на почтовые переводы, почтовые марки. Этот перечень является открытым.

Однако исходя из документов, приведенных в перечне, можно сделать вывод, что к денежным относятся документы, имеющие в том числе следующие признаки:

Топливная карта представляет собой техническое средство (смарт-карту) для учета отпуска топлива на АЗС и подтверждения права его держателя на получение оплаченного топлива. Карта содержит информацию об общем количестве денежных средств, в пределах которых держатель вправе приобретать ГСМ. Сумма денежных средств на карте меняется в момент перечисления их от держателя, а также при отпуске топлива. То есть такие карты не имеют номинальной стоимости, и по ним можно получать топливо несколько раз. Следовательно, топливная карта не соответствует признакам денежного документа и не может учитываться на счете 0.201.35.000 «Денежные документы».

Порядок отражения топливных карт в бухучете зависит от условий договора с поставщиком ГСМ.

Бухучет: получение карты бесплатно*

В этом случае отражать карту в бухучете не требуется. При этом для контроля за сохранностью топливной карты можно ввести дополнительный забалансовый счет, например счет 27 «Топливные карты» в разрезе материально ответственных лиц. Дополнительные забалансовые счета укажите в учетной политике для целей бухучета. При получении топливной карты в учете сделайте проводку:*

Дебет 27

– учтена на забалансовом счете топливная карта, полученная бесплатно.*

Такой порядок установлен частью 3 статьи 8 Закона от 6 декабря 2011 г. № 402-ФЗ, пунктами 6. 332 Инструкции к Единому плану счетов № 157н.

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Формы:Журнал приема и выдачи топливных карт

Когда понадобится: если учреждение выдает карты водителям, по которым они заправляют автомобили. Выдачу карт нужно зарегистрировать. Ведь топливные карты позволяют их держателю получить от имени учреждения определенное количество топлива.

учета приема и выдачи топливных карт

порядок бухучета топливных карт зависит от условий договора с поставщиком ГСМ. Если организация вносит поставщику залоговую стоимость карты (то есть, получает ее с условием возврата), в бухучете карта отражается на забалансовом счете в условной оценке. Например, можно открыть дополнительный субсчет 015 «Топливные карты». При оплате и получении топливной карты в этом случае делаются проводки:

Дебет 60 Кредит 51 – перечислена поставщику топлива залоговая стоимость карты;

Дебет 009 – отражено выданное залоговое обеспечение;

Дебет 015 «Топливные карты» – принята топливная карта за баланс.

При возврате карты эмитенту:

Дебет 51 Кредит 60 – получена залоговая стоимость топливной карты;

Кредит 009 – списано выданное залоговое обеспечение;

Кредит 015 «Топливные карты» – списана топливная карта с забалансового учета.

Если организация приобретает карту за плату (то есть не обязана возвращать карту после использования), ее стоимость можно сразу списать на затраты. Но для контроля стоимость карты все равно учитывается за балансом, например, на счете 015 «Топливные карты». В бухучете делаются записи:

Дебет 60 Кредит 51 – оплачена топливная карта;

Дебет 20 (23, 26, 44. ) Кредит 60 – списана на расходы стоимость топливной карты;

Дебет 19 Кредит 60 – отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты» – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – принят к вычету входной НДС по приобретенной топливной карте.

ГСМ, приобретенные по топливной карте, приходуются на счет 10 «Материалы»:

Дебет 10-3 Кредит 60 – оприходованы ГСМ.

При списании ГСМ в бухучете делается проводка:

Дебет 20 (23, 26, 44. ) Кредит 10-3 – списана стоимость израсходованного топлива (на основании путевого листа).

Факт выдачи водителю топливной карты фиксируется только в ежемесячном журнале учета приема и выдачи топливных карт, а на счетах бухгалтерского учета не отражается.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» VIP-версия.

1.Рекомендация:Как выдать и отразить в бухучете и при налогообложении топливные карты для приобретения ГСМ

Приобретение топливной карты – один из способов снабжения организации ГСМ. Помимо него организация может приобрести топливо:

Прежде чем выбрать тот или иной способ приобретения ГСМ, оцените плюсы и минусы каждого из них.

Виды топливных карт

Топливные карты бывают:

Главбух советует: в условиях постоянного роста цен на ГСМ приобретайте литровые топливные карты. Это выгоднее, поскольку заранее определенный объем топлива организация оплачивает по цене, действующей на дату выставления счета. До тех пор пока организация не выберет весь объем ГСМ по полученной карте, возможное повышение цен на топливо ее не затронет.

Как оформить топливную карту

Чтобы приобретать ГСМ при помощи топливных карт, с оптовым поставщиком или непосредственно с АЗС нужно заключить договор.

Обычно схема работы с топливными картами выглядит так.

1. Организация перечисляет поставщику 100-процентную предоплату, которая включает в себя стоимость топлива, цену самой карты (если карта передается организации за плату) и стоимость ее обслуживания. Некоторые нефтяные компании выдают карты бесплатно и не устанавливают плату за их обслуживание. Другие – взимают небольшую плату. При этом стоимость бензина, приобретенного по карте, как правило, ниже, чем при расчетах по талонам и за наличные.

2. После того как организация перечислила аванс, ей выдают топливную карту с pin-кодом. Когда водитель заправляет машину, он предъявляет карту на АЗС.

3. Ежемесячно после обработки данных поставщик топлива (эмитент карты) представляет организации-покупателю:

Журнал учета топливных карт

Как правило, топливную карту закрепляют за конкретным сотрудником (водителем). Для контроля можно завести журнал учета приема и выдачи топливных карт. Типовой формы данного документа нет, поэтому организация вправе разработать ее самостоятельно. Порядок выдачи и возврата топливных карт не регламентируется. На практике можно обязать сотрудника сдавать карту либо ежедневно, либо при необходимости (по окончании срока ее действия, при увольнении, при уходе в отпуск и т. п.). Авансовые отчеты при расчетах за ГСМ с помощью топливных карт составлять не нужно.

Порядок бухучета топливных карт зависит от условий договора с поставщиком ГСМ.

Бухучет: получение карты бесплатно

В этом случае отражать карту в бухучете не требуется. К учету принимается лишь то безвозмездно полученное имущество, которое впоследствии можно реализовать и получить доход (п. 9 ПБУ 5/01 ). Продать топливную карту невозможно, поскольку она закрепляется за конкретной организацией.

Бухучет: приобретение с условием возврата

В этом случае организация должна внести поставщику залоговую стоимость карты. Когда использование карты будет прекращено, организация возвратит ее обратно, а поставщик вернет ей залоговую стоимость. Поскольку топливная карта является собственностью поставщика топлива, то такое имущество нужно учитывать отдельно от собственного имущества организации (п. 5 ПБУ 1/2008 ). Поэтому в бухучете полученную карту отразите на забалансовом счете в условной оценке. В отношении топливных карт можно открыть дополнительный субсчет, например, 015 «Топливные карты».

При оплате и получении топливной карты в бухучете сделайте следующие проводки:*

Дебет 60 Кредит 51

– перечислена поставщику топлива залоговая стоимость карты;

Дебет 009

– отражено выданное залоговое обеспечение;

Дебет 015 «Топливные карты»

– принята топливная карта за баланс.

При возврате карты эмитенту:

Дебет 51 Кредит 60

– получена залоговая стоимость топливной карты;

Кредит 009

– списано выданное залоговое обеспечение;

Кредит 015 «Топливные карты»

– списана топливная карта с забалансового учета.

Бухучет: приобретение карты за плату

В этом случае стоимость топливной карты (за вычетом НДС) можно сразу списать на затраты (п. 5 ПБУ 10/99 ). Сумму НДС отразите отдельно на счете 19 «НДС по приобретенным ценностям». Для контроля учитывайте стоимость карты за балансом. Например, на счете 015 «Топливные карты». Кроме того, для более детального контроля целесообразно отражать поступление и движение топливных карт в журнале учета приема и выдачи топливных карт .

В бухучете сделайте записи:*

Дебет 60 Кредит 51

– оплачена топливная карта;

Дебет 20 (23, 26, 44. ) Кредит 60

– списана на расходы стоимость топливной карты;

Дебет 19 Кредит 60

– отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты»

– учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету входной НДС по приобретенной топливной карте.

Андрей Кизимов,

заместитель директора департамента налоговой и

таможенно-тарифной политики Минфина России

2.Рекомендация:Как отразить в бухучете и при налогообложении приобретение ГСМ по топливным картам

В бухучете ГСМ, приобретенные по топливной карте. оприходуйте на счет 10 «Материалы». Топливо принимайте к учету по фактической себестоимости (без НДС)* (п. 5. 6 ПБУ 5/01). Сумму НДС, выделенного в счете-фактуре, отразите отдельно на счете 19 «НДС по приобретенным ценностям».

В бухучете ГСМ оприходуйте в тот день, когда к организации перешло право собственности на топливо. Это связано с тем, что счет 10 «Материалы» предназначен для отражения информации о наличии материалов, принадлежащих организации на правах собственности (Инструкция к плану счетов ). Дата перехода права собственности может быть предусмотрена в договоре (например, топливо может переходить в собственность к покупателю на дату оплаты ГСМ) (ст. 223 ГК РФ ). Если особый порядок перехода права собственности договором не предусмотрен, то оно переходит к покупателю в момент фактического отпуска ГСМ потребителю (ст. 458 ГК РФ ). То есть при заправке автомобиля.

Если право собственности на ГСМ переходит в момент оплаты, откройте к счету 10 субсчета «ГСМ в резервуарах поставщика» и «ГСМ в бензобаках автомобилей». На дату оплаты сделайте проводку:*

Дебет 10 субсчет «ГСМ в резервуарах поставщика» Кредит 60

– приняты к учету ГСМ, право собственности на которые перешло к организации (на основании накладной).

По мере фактического отпуска ГСМ делайте записи:

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «ГСМ в резервуарах поставщика»

– оприходованы ГСМ, заправленные в бак автомобиля (на основании чеков АЗС).

Если топливо переходит в собственность организации в момент заправки, в бухучете на эту дату сделайте проводку:

Дебет 10-3 Кредит 60

– оприходованы ГСМ.

НДС можно принять к вычету только при поступлении счета-фактуры от поставщика (п. 1 ст. 172 НК РФ ).

Пример отражения в бухучете приобретения ГСМ по топливным картам. Право собственности на ГСМ переходит к организации в момент заправки*

4 июня ЗАО «Альфа» заключило с АЗС договор на обслуживание денежной топливной карты. В этот же день организация оплатила карту, стоимость которой составляет 118 руб. (в т. ч. НДС – 18 руб.). По договору плата за обслуживание карты не взимается, право собственности на ГСМ переходит к «Альфе» в момент заправки. Карта предназначена для заправки автомобиля КамАЗ-5320, который используется для доставки готовой продукции покупателям.

5 июня топливная карта была получена и передана водителю Ю.И. Колесову.

30 июня «Альфа» перечислила на карту аванс в сумме 5900 руб. (в т. ч. НДС – 900 руб.).

В бухучете организации сделаны следующие записи.

Дебет 60 Кредит 51

– 118 руб. – оплачена топливная карта;

Дебет 44 Кредит 60

– 100 руб. (118 руб. – 18 руб.) – отнесена на расходы стоимость карты;

Дебет 19 Кредит 60

– 18 руб. – отражен НДС со стоимости купленной карты;

Дебет 015 «Топливные карты»

– 118 руб. – учтена топливная карта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 руб. – принят к вычету входной НДС по приобретенной карте.

Дебет 60 субсчет «Авансы выданные» Кредит 51

– 5900 руб. – перечислен аванс на карту.

В течение месяца (июля) Колесов получил по карте 380 литров дизельного топлива по цене 15 руб. за литр (в т. ч. НДС – 2,29 руб.):

Приобретение ГСМ бухгалтер «Альфы» отразил проводками.

Дебет 10-3 Кредит 60

– 2288 руб. (180 л. (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 412 руб. – учтен входной НДС по ГСМ.

Дебет 10-3 Кредит 60

– 2542 руб. (200 л. (15 руб. – 2,29 руб.)) – оприходованы ГСМ (на основании чеков АЗС);

Дебет 19 Кредит 60

– 458 руб. – учтен входной НДС по ГСМ.

По итогам месяца (31 июля) АЗС предоставила организации:

В учете организации сделаны записи:

Дебет 60 Кредит 60 субсчет «Авансы выданные»

– 5700 руб. (2288 руб. + 412 руб. + 2542 руб. + 458 руб.) – зачтен ранее перечисленный аванс;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 870 руб. (412 руб. + 458 руб.) – принят к вычету НДС по ГСМ (на основании счета-фактуры).

Количество израсходованных ГСМ должно быть подтверждено документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252 НК РФ ). Для подтверждения используйте путевые листы.* Образцы путевых листов, которые применяются при эксплуатации грузовых и легковых автомобилей, утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. О том, как заполнить путевой лист, см. Как отразить в бухучете и при налогообложении приобретение ГСМ за наличные .

Расчет количества топлива

По данным путевого листа рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой:

Количество топлива, подлежащее списанию на затраты (л)

Стоимость топлива, которая списывается на расходы, зависит от метода оценки МПЗ (ФИФО. по средней себестоимости ) (п. 16 ПБУ 5/01 ).

При списании ГСМ в бухучете сделайте проводку:

Дебет 20 (23, 26, 44. ) Кредит 10-3

– списана стоимость израсходованного топлива (на основании путевого листа).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

3.Статья:ГСМ приобретены посредством топливных карт

Орлова Е.В. шеф-редактор журнала «Трудовые споры»

У организаций, использующих в деятельности транспорт, неизбежно возникают расходы, связанные с приобретением горюче-смазочных материалов. Бензин можно покупать c помощью топливных карт. Как отразить операции по получению и расходованию топлива в бухгалтерском и налоговом учете? Ведь документы, подтверждающие приобретение ГСМ, фирма получит лишь по итогам месяца.

Специфика расчетов с использованием смарт-карт

Топливная микропроцессорная карта, выпускаемая топливной компанией или владельцем сети АЗС, — это техническое средство учета отпуска нефтепродуктов на АЗС, на которых разрешен прием смарт-карт. Топливная карта не считается платежным средством. При этом она может быть лимитированной или нелимитированной.

На нелимитированную топливную карту вносится количество литров каждого вида топлива, приобретенного организацией-покупателем у поставщика нефтепродуктов, которое может быть получено покупателем в полном объеме остатка на карте без суточных ограничений. Покупатель имеет возможность ограничить слив топлива с нелимитированных карт суточным или месячным лимитом на основе заявки. Если объем топлива на нелимитированной карте исчерпан, получение топлива приостанавливается.

Лимитированная топливная карта — это карта, на которой устанавливается единый суточный или месячный лимит (количество литров). По лимитированной карте покупатель получает топливо разных видов, общее количество которого за сутки или за месяц не должно превышать установленный лимит независимо от того, сколько литров топлива было получено по карте в предыдущие дни. Для изменения суточных или месячных лимитов на лимитированных картах необходимо переформатировать карту на основе заявки установленного образца, передаваемой в офис поставщика топлива. В заявке покупатель указывает величины новых лимитов. Например, лимит — 30 л бензина марки Аи-98 в сутки. В этом случае держатель карты может израсходовать за сутки (с 00.00 до 24.00) не более 30 л единовременно или за несколько заправок. При этом оплаченный объем топлива уменьшается на сумму заправленных литров. Каждое начало суток дает возможность заправки бензином установленного лимита в полном объеме.

Операция по списанию литров с топливной карты может быть остановлена терминалом АЗС только по следующим причинам:

Как правило, техническое обеспечение функционирования системы расчетов с помощью топливных карт осуществляет процессинговый центр (процессинговая компания) — центральный пункт сбора информации, в который поступают все сведения с карточных терминалов АЗС. Сведения обрабатываются и в виде актов, отчетов, реестров рассылаются организациям.

Чтобы приобретать бензин по топливным картам, компания должна заключить с процессинговым центром договор поставки топлива или договор на заправку нефтепродуктами автотранспорта с использованием топливных карт. По сути, это смешанный договор. Процессинговый центр выступает в роли эмитента топливной карты и действует по договорам комиссии с собственником топлива.

В соответствии с названным договором поставка бензина производится путем его выборки на АЗС поставщика (список автозаправочных станций приведен в приложении к договору) покупателем (держателем карты покупателя) по топливным картам через топливораздаточные колонки с использованием учетных терминалов поставщика для идентификации держателя карты.

Выборка топлива и передача данных начинается с даты получения компанией-покупателем топливных карт. Датой поставки считается дата выборки топлива держателем карты покупателя, указанная в чеке учетного терминала АЗС.

Обычно в договоре предусматривается, что право собственности на нефтепродукты переходит к покупателю в момент заправки на автозаправочной станции транспортного средства покупателя на основании предъявленной представителем покупателя топливной карты.

Расчеты за приобретаемое топливо производятся путем перечисления организацией-покупателем на счет поставщика стопроцентной предоплаты заказываемого количества топлива в соответствии с прайс-листом поставщика по ценам, установленным на дату выставления счета. Предоплата может осуществляться покупателем самостоятельно либо на основании счетов, выставляемых по запросу покупателя на сумму предоплаты, рассчитанной исходя из лимита.

В ряде случаев покупатель отдельно оплачивает стоимость многоразовых литровых топливных карт с суточным (или месячным) лимитом.

Количество передаваемых нефтепродуктов определяется исходя из суммы денежных средств на лицевом счете организации-покупателя. Предельно допустимый остаток денежных средств на лицевом счете покупателя определяется в соответствии с условиями заключенного договора (например, из расчета потребления нефтепродуктов в течение трех суток). При достижении суммы остатка (количества литров) на лицевом счете организации-покупателя по какой-либо марке топлива значения сигнального порога (его определяет поставщик) поставщик предупреждает покупателя о необходимости сделать заказ на топливо.

Топливные карты оформляются на основании заявки, утвержденной уполномоченными лицами покупателя. При передаче топливных карт организации (ее представителю) составляется акт приемки-передачи или товарная накладная (форма № ТОРГ-12).

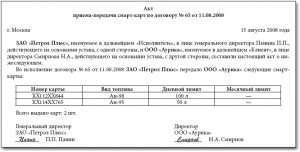

ООО «Аурика» заключило договор № 65 от 11.08.2008 с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с использованием смарт-карт. На получение топливных карт была оформлена заявка. При передаче карточек стороны подписали акт.

В графе 2 указывается одно из перечисленного: название организации, номер машины, ФИО водителя.

В графе 3 для смарт-карт с суточным лимитом допускается указание нескольких видов топлива, которые могут быть получены по одной смарт-карте.

В графе 4 заполняется один из столбцов в соответствии с выбором покупателя. Суточный лимит учитывает суммарную выборку по всем видам нефтепродуктов, которые отпускались по смарт-карте в течение суток.

В графе 5 указывается PIN-код до четырех цифр. Допускается отсутствие PIN-кодов по желанию покупателя.

Для учета движения выданных и возвращенных топливных карто рганизации целесообразно разработать и утвердить в бухгалтерской учетной политике специальный ежемесячный журнал.

Отметим, что если организация-покупатель согласно заявке приобретает сразу несколько смарт-карт, на каждую отдельную смарт-карту не зачисляются ни деньги (смарт-карта не является платежным средством), ни литры. Предоплата процессинговому центру вносится за общее количество заявленного бензина по всем топливным картам в совокупности. По сути, смарт-карта представляет собой всего лишь техническое средство, выдаваемое водителям, для отпуска нефтепродуктов на АЗС. Именно поэтому при выдаче смарт-карты ее держателю (водителю) не передаются ни деньги, ни денежные документы. Соответственно использование счетов 71 «Расчеты с подотчетными лицами» и 50 «Касса» субсчет 50-3 «Денежные документы» в таком случае необоснованно. Факт выдачи фиксируется только в ежемесячном журнале учета приема и выдачи смарт-карт, а на счетах бухгалтерского учета не отражается.*

В топливной карте с суточным (или месячным) лимитом указывается объем приобретенного топлива в литрах (а не стоимость), что позволяет держателю карты заправлять бензин в топливный бак в пределах расходного лимита, оговоренного в заявке организации-покупателя.

В связи с этим рекомендуем разработать и утвердить в приказе по бухгалтерской учетной политике образец специальной формы «Отчет держателя смарт-карты». За основу можно принять, например, форму авансового отчета, дополнив ее необходимыми количественными реквизитами, связанными со спецификой обращения топливной карты, не являющейся платежным средством.

Данные ежемесячного отчета (реестра) процессингового центра о движении топлива по отдельно взятой карте (или по всем картам — в зависимости от того, какой отчет представляется в соответствии с условиями договора) необходимо сопоставлять с данными отчетов держателей смарт-карты и приложенными к ним чеками терминалов АЗС. В целях облегчения контроля организации за приобретением нефтепродуктов целесообразно в приложении к приказу по бухгалтерской учетной политике определить порядок и сроки представления специального отчета держателя смарт-карты.

Ежемесячно после обработки данных процессинговый центр представляет организации-покупателю счет-фактуру, акт сверки взаимных расчетов, товарную накладную на объем и стоимость выбранного топлива, а также ежемесячный отчет (или реестр) операций по картам. В этих документах фиксируется количество приобретенных ГСМ.

Основным оправдательным документом, подтверждающим фактический расход горюче-смазочных материалов на производственные цели, является путевой лист. Его унифицированная форма утверждена постановлением Госкомстата России от 28.11.97 № 78. В путевом листе указываются номер и дата его выдачи, номер и марка автомобиля, цель поездки, информация о конкретном пути следования, показания спидометра, остаток горючего при выезде и возвращении. Названные реквизиты являются обязательными и отражают содержание хозяйственной операции. На основании этих данных определяется фактический расход ГСМ в отношении конкретного автомобиля.

Обратите внимание: если организация-покупатель не признается специализированной или автотранспортной организацией, она вправе разработать форму путевого листа самостоятельно при условии, что разработанный путевой лист будет содержать необходимые реквизиты, предусмотренные в пункте 2 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ (см. например, письма Минфина России от 07.04.2006 № 03-03-04/1/327 и от 20.02.2006 № 03-03-04/1/129). При этом путевые листы необходимо составлять таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенного расхода. В письме Минфина России от 16.03.2006 № 03-03-04/2/77 подчеркивается, что если еженедельное (ежемесячное, ежеквартальное) составление путевого листа позволяет организовать учет отработанного времени и расхода горюче-смазочных материалов, путевой лист, составленный с такой периодичностью, с приложением к нему необходимых первичных документов, отражающих приобретение горюче-смазочных материалов, может подтверждать расходы налогоплательщика на бензин. Кроме того, самостоятельно разработанная форма путевого листа обязательно должна содержать информацию о конечном пункте следования автомобиля. Эти данные позволяют судить о факте использования автомобиля сотрудниками организации в служебных целях.

Таким образом, если организация — покупатель бензина по смарт-картам использует самостоятельно разработанную форму путевого листа, она должна быть приведена в учетной политике. Необходимо также зафиксировать регулярность составления данного документа.

При приобретении организацией смарт-карты ее стоимость следует отразить в бухгалтерском учете в составе материально-производственных запасов в качестве прочих материалов на счете 10 «Материалы» субсчет 10-6 «Прочие материалы». Основанием будет служить товарная накладная или акт приема-передачи смарт-карты (на дату ее получения).

Согласно пункту 6 ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Она равна сумме фактических затрат организации на приобретение МПЗ, за исключением налога на добавленную стоимость и иных возмещаемых налогов. В рассматриваемой ситуации фактическим расходом на приобретение смарт-карт признается сумма, уплаченная по договору процессинговой или топливной компании, без учета НДС.

Поскольку приобретение смарт-карт неразрывно связано с покупкой бензина (сами по себе они не используются в деятельности организации-покупателя), в конце месяца стоимость смарт-карт нужно включить в стоимость приобретенного топлива.

Для целей налогообложения прибыли стоимость топливной карты учитывается в составе прочих расходов, связанных с производством и реализацией, на основании подпункта 49 пункта 1 статьи 264 НК РФ.

Сумма налога на добавленную стоимость, предъявленная продавцом карты организации-покупателю, принимается к вычету на основании счета-фактуры (п. 1 ст. 172 НК РФ) и при соблюдении условий, которые установлены в пункте 2 статьи 171 Налогового кодекса.

Бухгалтерский учет топлива, приобретенного по смарт-картам

Учитывая, что товарная накладная и отчет (реестр) по операциям по топливным картам представляется организации-покупателю процессинговым центром по окончании месяца, в котором были приобретены нефтепродукты с использованием смарт-карт, у организаций-покупателей возникают проблемы с признанием расходов на топливо. Ведь списать на затраты стоимость приобретенных нефтепродуктов можно только после принятия их к учету. В свою очередь горюче-смазочные материалы принимаются к учету на основании имеющихся первичных учетных документов, которые поступают к организации-покупателю согласно условиям договора лишь в конце отчетного месяца.

Исходя из специфики расчетов за нефтепродукты с использованием топливных карт, по мнению автора, учесть приобретенный по смарт-картам бензин и списать его в дальнейшем на затраты можно несколькими способами.

Принятие к учету и списание бензина один раз в месяц

Основанием для принятия к учету на счет 10 «Материалы» субсчет 10-3 «Топливо» приобретенного по смарт-картам бензина является товарная накладная от процессингового центра, датированная последним днем отчетного месяца, а также ежемесячный отчет держателя смарт-карты с приложенными к нему чеками автозаправочных терминалов. (Данные отчета сверяются с данными чеков терминалов АЗС, полученных водителями — держателями карт при выборке топлива.)*

Важный момент: информация о ценах, содержащаяся в чеках терминалов АЗС, является справочной, поскольку весь объем заявленного топлива был оплачен организацией в порядке стопроцентной предоплаты и не подлежит изменению по мере его отпуска. В то же время в чеке автозаправочного терминала будут указываться текущие цены на каждую конкретную дату, которые, естественно, могут быть другими. Кстати, именно в этом заключается одно из преимуществ топливных карт: организация-покупатель приобретает бензин по сегодняшней цене, а использовать его будет в течение нескольких недель или месяцев, за которые стоимость бензина может существенно возрасти.

Израсходованный бензин списывается на затраты на основании путевых листов.*

Методологическим обоснованием изложенного порядка учета служит пункт 15 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.98 № 34н. Согласно названной норме порядок создания первичных учетных документов и сроки передачи их для отражения в бухгалтерском учете устанавливаются в соответствии с утвержденным в организации графиком документооборота.

Таким образом, организация — покупатель бензина по смарт-картам вправе отражать проводки по принятию к учету бензина и его последующему списанию на затраты один раз в месяц. Правда, при условии, что процессинговая или топливная компания представит все необходимые документы в конце отчетного месяца, но не позднее. Данный порядок следует закрепить в учетной политике.

В пунктах 5, 7 и 9 ПБУ 10/99 определено, что расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов (в данном случае затраты на приобретение израсходованного организацией бензина, а также на изготовление смарт-карт), являются расходами по обычным видам деятельности, на базе которых формируется себестоимость продукции.

Вычет сумм НДС, предъявленных поставщиком, осуществляется в общеустановленном порядке, то есть при выполнении условий:

Воспользуемся условием примера 1. ООО «Аурика» заключило договор с топливной компанией ЗАО «Петрол Плюс» на приобретение бензина марок Аи-98 и Аи-95 с применением смарт-карт.

Согласно выставленному ЗАО «Петрол Плюс» счету 12 августа 2008 года была перечислена сумма 38 540 руб. (включая НДС 5879 руб.) в качестве предоплаты за бензин марки Аи-98 объемом 1000 л по цене 26,2 руб. за литр (включая НДС 4 руб.) и марки Аи-95 объемом 500 л по цене 24,68 руб. за литр (включая НДС 3,76 руб.).

Стоимость изготовления двух смарт-карт в сумме 590 руб. (включая НДС 90 руб.) была оплачена 14 августа 2008 года. Смарт-карты в количестве двух штук получены по акту приема-передачи от 14.08.2008.

Предположим, в течение месяца весь бензин был получен и израсходован. ЗАО «Петрол Плюс» своевременно представило товарную накладную на отгрузку бензина на сумму предоплаты, счет-фактуру и реестр о движении топлива за август. Документы датированы 31 августа 2008 года.

Информация реестра о движении топлива от ЗАО «Петрол Плюс» и сведения из отчетов двух держателей смарт-карт совпадают.

Исходя из бухгалтерской учетной политики ООО «Аурика» на 2008 год, в организации:

В бухгалтерском учете ООО «Аурика» были сделаны следующие записи:

12 августа 2008 года

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 51

— 38 540 руб. — перечислена предоплата за бензин на основании счета ЗАО «Петрол Плюс»;

14 августа 2008 года

ДЕБЕТ 60 КРЕДИТ 51

— 590 руб. — перечислена оплата за две смарт-карты на основании счета ЗАО «Петрол Плюс»;

ДЕБЕТ 10-6 КРЕДИТ 60

— 500 руб. — приняты к учету две смарт-карты на основании товарной накладной;

ДЕБЕТ 19 КРЕДИТ 60

— 90 руб. — учтен НДС, предъявленный по двум смарт-картам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 90 руб. — принята к вычету сумма НДС по двум смарт-картам на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

31 августа 2008 года

ДЕБЕТ 10-3 КРЕДИТ 60

— 32 661 руб. (38 540 руб. – 5879 руб.) — принят к учету полученный за август бензин, приобретенный по двум смарт-картам на основании товарной накладной ЗАО «Петрол Плюс», реестра о движении топлива за август от ЗАО «Петрол Плюс» и двух отчетов держателей смарт-карт;

ДЕБЕТ 19 КРЕДИТ 60

— 5879 руб. — учтен НДС со стоимости полученного бензина;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

— 5879 руб. — принята к вычету сумма НДС со стоимости фактически полученного за август бензина на основании счета-фактуры ЗАО «Петрол Плюс» (соблюдены требования пункта 2 статьи 171 и пункта 1 статьи 172 НК РФ);

ДЕБЕТ 60 субсчет «Расчеты с ЗАО “Петрол Плюс”» КРЕДИТ 60 субсчет «Авансы выданные»

— 38 540 руб. — зачтена предоплата за бензин на основании акта сверки расчетов с ЗАО «Петрол Плюс»;

ДЕБЕТ 10-3 КРЕДИТ 10-6 «Прочие материалы»

— 500 руб. — стоимость двух смарт-карт включена в стоимость бензина;

ДЕБЕТ 26 КРЕДИТ 10-3

— 33 161 руб. (32 661 руб. + 500 руб.) — признаны в составе общехозяйственных расходов стоимость израсходованного за август бензина и стоимость изготовления двух смарт-карт (на основании путевых листов двух водителей за август 2008 года).

ЖУРНАЛ «РОССИЙСКИЙ НАЛОГОВЫЙ КУРЬЕР», № 17, СЕНТЯБРЬ 2008

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.