Рейтинг: 4.8/5.0 (1867 проголосовавших)

Рейтинг: 4.8/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Мы уже писали статью о том, как рассчитать декретные — единоразовую выплату, которая положена мамочкам по выходу в декретный отпуск, обычно это происходит на 7-м месяце беременности.

В данной статье мы затронем расчет пособия по уходу за ребенком — это ежемесячное пособие, которое выплачивается до 1,5 лет (пока ребенку не исполнится 18 месяцев).

Данное пособие напрямую зависит от заработной платы, которую получала будущая мама малыша на протяжении последних 2-х лет. В нашей стране существует ограничение по максимальной и минимальной ежемесячной сумме этого пособия, ниже представлены их размеры по годам.

Минимальный размер пособия по уходу за ребенком (у неработающих мам)В 2013 году: первый ребенок — 2453,93 руб; второй и последующие — 4907,85 руб.

В 2014 году: первый ребенок — 2576,63 руб; второй и последующие — 5153,24 руб.

В 2015 году: первый ребенок — 2718,34 руб; второй и последующие — 5436,67 руб.

В 2016 году: еще не рассчитан

Максимальный размер пособия по уходу за ребенком (у работающих мам)В 2013 году: 16 241,14 руб

В 2014 году: 17 990,11 руб

В 2015 году: 19 855,82 руб

В 2016 году: еще не рассчитан

Формула расчета детских пособий за 2015, 2016, 2017

Итак, для того, чтобы рассчитать размер пособия по уходу за ребенком необходимо воспользоваться калькулятором. Формула расчета следующая:

Д = Количество календарных дней за два прошедших года

М = Среднее количество дней в одном месяце за два прошедших года

К = 0,4 — коэффициент для пособий

Ежемесячная заработная плата составляет 30 тыс. рублей, премий нет.

С = 30 т.р. * 24 = 720 000 рублей

Д = 731 календарный день ( сумма в 2012 и 2013 году)

М = 30,4 (среднее количество дней в одном месяце за 2012 и 2013 года)

Тогда Д = (720 000 / 731) * 0,4 * 30,4 = 11977 рублей/месяц

В любом случае, максимальная сумма выплаты в 2015 году, составит не более 19855,82 руб в месяц

Регулярно предоставляемое в денежной форме пособие по уходу за ребенком (до достижения им 1,5 лет), – это та материальная поддержка, с помощью которой государство дает возможность родителям обеспечить своим детям благоприятные условия для развития на первом этапе жизни.

Кому выплачивают пособие на детей до 1,5 летПособие по уходу за ребенком может предоставляться в двух формах. В соответствии с этим определяется и круг субъектов-получателей.

При назначении выплат на базе обязательного социального страхования выплаты могут поступать таким категориям:

Назначение и выплата пособия производится по месту работы или службы.

Если выплаты производятся на базе норм, регулирующих государственное социальное обеспечение регулярным пособием по уходу за ребенком, то круг возможных получателей иной.

Отдельно стоит выделить такую категорию как находящиеся в отпуске по уходу за ребенком родители. проходящие службу по контракту в вооруженных силах или являющиеся сотрудниками органов внутренних дел, таможенных органов, органов по контролю за оборотом наркотиков, Государственной противопожарной службы, органов уголовно-исполнительной системы. Назначение и выплата пособия в данном случае производится по месту службы .

Также выплаты могут производиться нетрудоустроенным родителям, не получающим пособия по безработице. Эти поступления осуществляются непосредственно с момента рождения ребенка через Соцзащиту в размере 2 908,62 руб. на первого ребенка и по 5 817,24 руб. на второго и каждого последующего (данные суммы установлены с 0.1.01.2016). Назначение и выплата пособия производится в органах соцзащиты по месту жительства.

Также в рамках назначения денежного пособия по уходу за ребенком (до достижения им 1,5 лет) существует несколько правовых нюансов.

В соответствии со ст. 15 ФЗ «О государственных пособиях гражданам, имеющим детей» от 19 мая 1995 г. № 81-ФЗ размер ежемесячного пособия по уходу за ребенком составляет 40% среднего заработка, облагаемого страховыми взносами на обязательное социальное страхование.

Минимальный размер выплат. 2 908,62 руб. на первого ребенка и по 5 817,24 руб. на каждого последующего. Максимальный размер пособия – 21 554,82 руб. К данным суммам применимы районные коэффициенты к заработной плате в тех регионах, где они установлены.

Также при расчете сумм к получению нужно учесть несколько особенностей.

Те лица, которые осуществляют уход за 2 и более детьми получают совокупную сумму пособия. в которую включены выплаты на каждого ребенка. При этом совокупные платежи, размер которых рассчитывается на основании среднего дохода, не могут превышать 100% дохода за исключением того случая, когда суммированные минимальные размеры пособия превышают 100% заработка. Для тех категорий граждан, для которых предусмотрены выплаты по уходу за ребенком в двойном размере, данные нормы также удваиваются.

Дети, в отношении которых родители, получающие пособие, были лишены родительских прав, не учитываются при расчете суммы платежей.

Как рассчитывается сумма пособияРасчет суммы пособия происходит в соответствии с ст. 14 ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12. 2006 г. № 255-ФЗ.

Отдельными правовыми актами описывается расчет пособия, выплачиваемого матерям-одиночкам и пособий на детей-инвалидов. В первом случае деньги выплачиваются до достижения ребенком 18-летия (или даже 24 лет, если ребенок поступает в институт или аспирантуру). Во втором случае помимо пособия ребенку выплачивается пенсия в зависимости от группы инвалидности.

Какие документы нужны для оформления пособияПеречень документов зависит от категории получателей и перечислен в п. 54 «Порядка и условий назначения и выплаты государственных пособий гражданам, имеющим детей».

Документы для работающихУполномоченным на получение пособия как обязательного социального страхования по месту службы, потребуется такой пакет документов:

Лица, получающие пособие в органах соцзащиты по месту проживания потребуются следующие документы:

Если опеку над ребенком осуществляют родственники или другие официально назначенные опекуны, то потребуется один из нижеуказанных документов:

Лицам, работающим как индивидуальные предприниматели, нотариусы или любым другим образом, который предполагает государственную регистрацию, следует обратиться в органы социальной защиты, предоставив:

Иностранцы и лица без гражданства предоставляют документы, подтверждающие личность и получение вида на жительство. Беженцы – копию соответствующего документа (удостоверения беженца).

Как оформляют и выплачивают пособиеОбратиться за пособием можно не позднее 6 месяцев с момента, когда ребенку исполнилось 1,5 года. Если срок пропущен по уважительной причине, то он может быть восстановлен в судебном порядке или территориальным органом фонда соцстраха.

Основанием для осуществления выплат является:

При уходе за ребенком неполный календарный месяц пособие рассчитывается пропорционально количеству дней ухода.

Лица, получающие пособие в форме обязательного социального страхования, оно выплачивается с момента предоставления отпуска по уходу за ребенком и до того, как малышу исполнится 1,5 года.

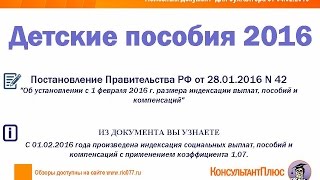

В январе 2016 года в Российской Федерации стартовала социальная реформа, в ходе которой финансовая поддержка государства во многих аспектах будет меняться с учетом нынешних экономических реалий. Она затронет и основное материальное подспорье родителей, материнский капитал, и остальные пособия, выплачиваемые при рождении ребенка.

В этом году впервые за много лет размер семейного капитала не индексируется и остается на уровне 453 тысяч рублей, однако и это радует будущих родителей, поскольку вопреки долгим рассуждениям в политических кругах программа продлена до 2018 года. В остальном же родители в 2016 году имеют право на все ранее утвержденные меры социальной поддержки, включающие в себя пособия по рождению и уходу за ребенком .

В соответствии с принятым на этот год бюджетом, до февраля 2016 года размер пособия по уходу за ребенком до 1,5 лет. как и остальные пособия, останется на уровне 2015 года.

Размер пособий до 1 февраля 2016 годаС 1 февраля планируется индексация пособий, в том числе изменится размер пособия по уходу за ребенком до 1.5 лет. В 2016 году (после 1 февраля) в соответствии с проектом правительственного постановления будет установлена индексация социальных выплат на 1,061. Этот размер устанавливается с учетом индекса потребительских цен, поэтому он может быть изменен после точного подсчета Росстатом уровня инфляции в 20145 году.

Размер пособий после 1 февраля 2016 годаЕсли же в период отпуска по уходу за ребенком сотрудника уволили (по закону это имеют право сделать в связи с ликвидацией ИП или предприятия), то максимально он может получать 11 тысяч 536 рублей.

Опять же, все пособия могут несколько корректироваться финансовом плане с учетом местных региональных коэффициентов.

Изменится ли пособие по беременности и родам в 2016 годуПособие по беременности и родам предназначено для всех категорий будущих мама, однако работающие женщины получают сумму с учетом своего дохода, в то время как неработающие – только минимально фиксированную сумму.

Итак, максимальное пособие по беременности и родам в 2016 году составит 248 тысяч 164 рубля, а минимальное – 28 тысяч 555 рублей.

Материнский капитал в 2016 годуКак уже говорилось ранее, в 2016 году размер материнского капитала не индексируется. Он, как и в 2015 году, составит 453 тысячи рублей. Федеральным законом, принятым по поручению президента РФ Владимира Путина, программа продлена до конца 2018 года.

Финансовая помощь нуждающимсяГлава правительства Дмитрий Медведев дал поручение внести в Госдуму РФ проект, согласно которому субъекты РФ могут оказывать социальную помощь нуждающимся гражданам на принципах адресности. Данный закон принят и подписан, поэтому социально незащищенные россияне имеют право на данный вид государственной поддержки.

Остались вопросы? Задайте их в комментариях ниже.

Как начислить пособие по уходу за ребенком до 1,5 лет

Любой родственник ребенка до 1,5 лет, который ухаживает за ним, вправе получить ежемесячное пособие. Обычно его выплачивает работодатель по заявлению сотрудника. О том, как правильно посчитать пособие и какие особенности придется учесть, читайте далее.

Порядок расчетаДля расчета ежемесячного пособия по уходу за ребенком до 1,5 лет соблюдайте следующий порядок действий:

Расчетный периодЧтобы определить размер пособия по уходу за ребенком до 1,5 лет, сначала надо решить: заработок за какой период брать для расчета. Как правило, за расчетный период принимают два календарных года, предшествующих началу отпуска по уходу за ребенком. А точнее, количество календарных дней в них.

Например, в расчетный период для пособия сотруднику, который ушел в отпуск в 2016 году, возьмите 2014 и 2015 годы. То есть в общем случае 730 дней (365 дн. + 365 дн.).

Из календарных дней расчетного периода исключите:

Об этом сказано в частях 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и подтверждается письмом ФСС России от 11 января 2013 г. № 15-03-18/12-169 .

Пример определения расчетного периода для оплаты пособия по уходу за ребенком до 1,5 лет. У сотрудницы были календарные дни, исключаемые из расчетного периода

Секретарь Е.В. Иванова со 2 сентября 2016 года уходит в отпуск по уходу за ребенком.

В 2015 году с 15 по 28 марта (14 календарных дней) Иванова болела и получала пособие по временной нетрудоспособности.

Расчетным периодом для оплаты пособия по уходу за ребенком до 1,5 лет будет время с 1 января 2014 года по 31 декабря 2015 года.

Продолжительность расчетного периода составит 716 календарных дней (730 дн. – 14 дн.).

Бывает, что два предшествующих года или один из них заменяют еще более ранними. Так поступают, если и эти периоды были нерабочими, например сотрудница была в декретном отпуске. Заменяют периоды по заявлению сотрудника и при условии, что это приведет к увеличению пособия. Об этом сказано в части 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пункте 11 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 .

Заменять расчетный период можно только на те годы (год), которые непосредственно предшествуют наступлению страхового случая. Например, женщина в 2014–2015 годах была в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2016 году. Тогда 2014 и (или) 2015 годы можно заменить только на 2013 год и (или) на 2012 год. Брать любые годы, которые были до 2014–2015 годов, нельзя.

А если сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет в период с 2012 по 2015 год? Тогда для расчета пособия можно взять 2011 и 2010 годы. При этом пересчитывать пособия, которые назначены и выплачены до выхода письма Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105. не нужно.

При замене пособие считайте, так же как в расчетном периоде по умолчанию – исходя из фактического количества календарных дней в годах. Такой вывод следует из части 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и подтвержден информацией ФСС России .

Ситуация: можно ли заменить календарные годы на более ранние для расчета пособия по уходу за ребенком, если сотрудница брала декретный отпуск у другого работодателя. В организацию она устроилась в текущем году и в этом же году идет в отпуск по уходу за ребенком

Да, можно. Но только, если будут соблюдены определенные условия.

Ограничения на замену одного или обоих годов в расчетном периоде только периодами, когда сотрудница трудилась у последнего работодателя, нет. Однако несколько условий соблюсти все же придется. А именно:

Если с первым условием все понятно, то со вторым не все так просто. Подскажем.

Однако справку выдают только за два последних года работы. Оформлять справку за более ранние периоды предыдущий работодатель не обязан (п. 3 ч. 2 ст. 4.1 Закона от 29 декабря 2006 г. № 255-ФЗ ). Без подобной справки за более ранние периоды получить точную информацию для расчета не получится.

Как же в этой ситуации поступить? Часть необходимых сведений можно получить в Пенсионном фонде РФ. В результате вам выдадут сведения по особой форме. Но в ней будет лишь общая сумма заработка сотрудницы. Сведений о тех днях, что нужно исключить из расчетного периода, в форме не предусмотрено.

Вот и получается, что полноценным источником информации, необходимой для расчета пособия, может стать только прежний работодатель. А значит, если сотрудница хочет перенести годы из расчетного периода, ей придется договориться с ним. Если это удастся, то бывший работодатель может предоставить ей необходимые сведения, дополнив справку за два последних года. Для этого он может добавить в форму дополнительные строки. Порядок ее выдачи, изложенный в приложении 2 к приказу Минтруда России от 30 апреля 2013 г. № 182н. этого не запрещает. Такой вывод следует и из письма ФСС России от 24 июля 2013 г. № 15-02-01/12-5174л .

Пример представления сотрудницей документов для расчета пособия по уходу за ребенком до 1,5 лет. В периоде, предшествующем году начала отпуска по уходу за ребенком, сотрудница находилась в декретном отпуске у другого работодателя

Сотрудница организации Е.В. Иванова устроилась на предприятие в феврале 2016 года и в этом же году ушла в отпуск по уходу за ребенком. В 2015 году она работала в другой организации, где ей и оформили декретный отпуск.

В расчетный период для начисления пособия по уходу за ребенком входят 2014 и 2015 годы. Однако в 2015 году сотрудница была в декретном отпуске. Поэтому Иванова попросила заменить 2015 год расчетного периода на 2013 год, который она полностью отработала. Таким образом, пособие по уходу за ребенком до 1,5 лет сотруднице будет рассчитано исходя из заработка за 2013 и 2014 годы.

Поскольку Иванова уволилась от предыдущего работодателя в 2016 году, то при увольнении предыдущий работодатель выдал ей справку о сумме заработка за 2014 и 2015 годы.

Для замены соответствующего периода (2015 год) предшествующим календарным годом (2013 год) Иванова представила в организацию следующие документы:

Справку о сумме заработка за 2014 и 2015 годы Иванова представила ранее – при приеме на работу в феврале 2016 года.

Ситуация: нужно ли пересчитать пособие, если сотрудница во время отпуска по уходу за ребенком брала ежегодный оплачиваемый отпуск

Пересчитать пособие придется, только если прерванный отпуск по уходу за ребенком начнется уже в следующем году. Ведь тогда для расчета пособия нужно будет взять заработок за другие годы – сместится расчетный период .

Для того чтобы прервать отпуск по уходу за ребенком, сотрудник пишет заявление. Когда же он решит возобновить прерванный отпуск, ежемесячное пособие нужно назначить заново. Объяснение простое – определять размер пособия нужно на момент страхового случая. То есть когда отпуск по уходу за ребенком будет возобновлен.

Вот и получается, если отпуск возобновлен в том же году, для которого уже считали пособие, то определять его размер заново не нужно. И наоборот, если отпуск по уходу за ребенком до 1,5 лет начнется в следующем году, то для расчета пособия нужно будет взять заработок за другой период. Конечно, если сотрудник не напишет заявление на перенос расчетного периода на те же годы, по которым считали пособие ранее. Тогда опять же пересчитывать пособие не придется.

Чтобы было понятнее, разберем все три варианта на примерах.

Отпуск по уходу за ребенком возобновлен в следующем году

Сотрудница с 20 февраля 2015 года в отпуске по уходу за ребенком, но при этом работает на условиях неполного рабочего дня. Расчетный период – 2013 и 2014 годы. 1 февраля 2016 года сотрудница прерывает отпуск по уходу за ребенком и выходит в ежегодный оплачиваемый отпуск на 14 календарных дней. С 15 февраля 2016 года отпуск по уходу за ребенком возобновлен. Пособие по уходу за ребенком назначено заново. При этом расчетный период изменился на 2014 и 2015 годы. Следовательно, пособие нужно пересчитать.

Отпуск по уходу за ребенком возобновлен в следующем году. Сотрудник воспользовался правом перенести расчетный период на предшествующие годы

Сотрудник с 20 февраля 2015 года находится в отпуске по уходу за ребенком, но при этом работает на условиях неполного рабочего дня. Расчетный период – 2013 и 2014 годы. 1 февраля 2016 года сотрудник прерывает отпуск по уходу за ребенком и выходит в ежегодный оплачиваемый отпуск на 14 календарных дней. С 15 февраля 2016 года отпуск по уходу за ребенком возобновлен. Пособие по уходу за ребенком назначено заново. При этом годы, предшествующие году возобновления отпуска (2014-й и 2015-й), сотрудница для целей расчета пособия попросила заменить на 2013-й и 2014-й. Так как в итоге расчетный период остался прежним, пересчитывать пособие не нужно.

Отпуск по уходу за ребенком возобновлен в том же году

Сотрудница с 20 февраля 2016 года находится в отпуске по уходу за ребенком, но при этом работает на условиях неполного рабочего дня. Расчетный период – 2014 и 2015 годы. 1 апреля 2016 года сотрудница прерывает отпуск по уходу за ребенком и уходит в ежегодный оплачиваемый отпуск на 14 календарных дней. С 15 апреля 2016 года отпуск по уходу за ребенком возобновлен. Пособие по уходу за ребенком назначено заново. Поскольку расчетный период остался прежним – 2014 и 2015 годы, пособие пересчитывать не нужно.

Обратите внимание, если сотрудник в отпуске по уходу за ребенком не один год, пособие необходимо индексировать .

Средний заработок для расчета пособияВ средний заработок для расчета пособия включите все выплаты и иные вознаграждения, с которых начислены взносы в ФСС России. Это предусмотрено пунктом 2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 2 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 .

Выплаты, на которые взносы в ФСС России не начисляют, в средний заработок расчетного периода не включайте. Например, к таким выплатам относятся больничные пособия и пособия по беременности и родам (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ).

Важно помнить, что средний заработок за каждый год расчетного периода можно взять только в пределах базы для начисления взносов в ФСС России. То есть не больше следующих сумм:

Такой порядок установлен частью 3.2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и частью 2 статьи 2 Закона от 8 декабря 2010 г. № 343-ФЗ.

Среднедневной заработокПосле того как вы определились с расчетным периодом и тем, какие суммы нужно учесть. можно считать размер среднедневного заработка. Для этого воспользуйтесь формулой:

Если среднедневной заработок окажется больше максимального, то для расчета пособия взять нужно будет именно предельное значение.

Такой порядок установлен частью 3.3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Пример расчета среднедневного заработка для расчета пособия по уходу за ребенком до 1,5 лет

Сотрудница организации в 2016 году уходит в отпуск по уходу за ребенком до 1,5 лет. Ухаживать она будет за внуком.

В расчетном периоде всего 730 календарных дней. Однако из них бухгалтер исключил время, когда сотрудница болела – 45 календарных дней.

Средний заработок составил:

Предельная база для расчета страховых взносов в ФСС России:

С учетом предельного размера базы для страховых взносов в ФСС России для расчета среднедневного заработка бухгалтер учла:

Далее бухгалтер рассчитала средний дневной заработок:

1816,06 руб. ((624 000 руб. + 620 000 руб.). (730 дн. – 45 дн.)).

После этого бухгалтер определила максимальное значение среднедневного заработка:

1772,60 руб. ((624 000 руб. + 670 000 руб.). 730 дн.).

Так как полученное максимальное значение меньше расчетного (1816,06 руб. > 1772,60 руб.), именно его бухгалтер использовала, когда определяла пособие по уходу за ребенком до 1,5 лет.

Ситуация: нужно ли пересчитать ежемесячное пособие, если отпуск по уходу за ребенком длится больше года. В первом году фактический средний дневной заработок был больше максимального размера, а в следующем стал меньше этого предела

Независимо от того, как меняется среднедневной заработок или его предельное значение. пособие надо платить исходя из тех сумм, что были определены на момент, когда сотрудник ушел в отпуск. При этом не имеет значения, сколько лет сотрудник будет ухаживать за ребенком. Пересчитать пособие придется, лишь когда отпуск прерывают и возобновляют уже в следующем году .

Пример определения среднего дневного заработка для расчета пособия по уходу за ребенком. В год начала отпуска фактический средний дневной заработок превысил максимальный размер, а в следующем году стал меньше максимума

Секретарь организации Е.В. Иванова со 2 сентября 2015 года ушла в отпуск по уходу за ребенком.

Для расчета пособия по уходу за ребенком бухгалтер определил ее фактический средний дневной заработок исходя из заработка за расчетный период (2013 и 2014 годы). Фактический средний дневной заработок составил 1700 руб./дн.

Максимальное значение среднедневного заработка за эти периоды равно:

1632,88 руб./дн. ((568 000 руб. + 624 000 руб.). 730 дн.).

Эта величина больше максимального значения (1700 руб./дн. > 1632,88 руб./дн.).

Поэтому в 2015 году бухгалтер начислял ежемесячное пособие по уходу за ребенком исходя из максимального размера среднего дневного заработка (1632,88 руб./дн.).

В 2016 году максимальный размер среднего дневного заработка составляет уже 1772,60 руб./дн. Эта величина больше фактического среднего дневного заработка сотрудницы (1772,60 руб./дн. > 1700 руб./дн.).

Несмотря на это, бухгалтер и в 2016 году продолжает начислять ежемесячное пособие по уходу за ребенком исходя из максимального размера среднего дневного заработка, установленного на 2015 год. То есть 1632,88 руб./дн.

Обратите внимание, если сотрудник в отпуске по уходу за ребенком не один год, пособие необходимо индексировать .

Среднемесячный заработокВы определили среднедневной заработок и проверили, не завышен ли он. Теперь посчитайте среднемесячный заработок. Сделать это можно, воспользовавшись формулой:

Такой порядок установлен частью 5.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Для среднемесячного заработка, с которого считают пособие, установлен минимальный размер – он не может быть меньше МРОТ. Если же среднемесячный меньше, то брать нужно МРОТ. Значение МРОТ возьмите то, что установлено на дату начала отпуска по уходу за ребенком до 1,5 лет. Так же нужно поступать и когда в расчетном периоде у сотрудника не было доходов вовсе.

Если сотрудник работает на условиях неполного рабочего времени, значение МРОТ уменьшается пропорционально его продолжительности. Например, если человек уходит в отпуск по уходу за ребенком в 2016 году и при этом в расчетном периоде он трудился только половину рабочего времени, то пороговое значение среднего заработка для него составит:

3102 руб. (6204 руб. 2).

Такой порядок установлен частями 1. 1.1. 5.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Ситуация: нужно ли уменьшать пособие. В расчетном периоде сотрудник работал на условиях неполного рабочего дня. Непосредственно перед началом отпуска по уходу за ребенком до 1,5 лет сотрудник работал на полной ставке

Нет, не нужно. Кроме ситуации, когда пособие считают исходя из МРОТ .

Вообще продолжительность рабочего дня не влияет на размер пособия по уходу за ребенком до 1,5 лет. Он зависит только от среднего дневного заработка за последние два календарных года, предшествующих началу отпуска по уходу за ребенком. Это следует из положений статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Если сотрудница работала неполный рабочий день, ее средний дневной заработок за расчетный период будет меньше, чем при работе в обычных условиях. В итоге меньше будет и размер пособия по уходу за ребенком до 1,5 лет.

И лишь когда среднемесячный заработок в расчетном периоде окажется ниже МРОТ, пособие нужно рассчитать исходя из МРОТ пропорционально рабочему времени .

Ситуация: нужно ли пересчитывать сотруднику пособие по уходу за ребенком, если во время его отпуска изменился размер МРОТ. Пособие исчислено исходя из среднего заработка, равного МРОТ

Ведь минимальный средний заработок принимают равным МРОТ. который действует на дату наступления страхового случая. То есть в рассматриваемом случае – первый день отпуска по уходу за ребенком до 1,5 лет (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ ). Таким образом, изменение МРОТ в периоде, когда сотрудница находилась в отпуске по уходу за ребенком, никак не повлияет на размер ее пособия.

Расчет пособияРазмер пособия по уходу за ребенком до 1,5 лет на месяц составляет 40 процентов среднемесячного заработка сотрудника. То есть считать его нужно по формуле:

Такие правила прописаны в части 5.2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Пример расчета пособия по уходу за ребенком до 1,5 лет, если отпуск продолжается неполный месяц

Сотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком до 1,5 лет 11 июня. Размер пособия за июнь исходя из среднего заработка Ивановой составляет 4800 руб. В июне 30 календарных дней, из них на отпуск приходится только 20.

Бухгалтер рассчитал пособие за июнь так:

4800 руб. 30 дн. ? 20 дн. = 3200 руб.

Пособие для сотрудника, который ухаживает за несколькими детьми, рассчитывайте на каждого ребенка отдельно и потом суммируйте.

Учтите только, что получившаяся сумма пособий должна одновременно отвечать двум критериям:

Такой порядок установлен частью 2 статьи 11.2 Закона от 29 декабря 2006 г. № 255-ФЗ и части 3 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ.

Если суммированный размер пособия не соответствует одновременно двум этим условиям, нужно поступать так. Сотруднику выплатите сумму, соответствующую суммированному минимальному размеру пособия. Даже если эта сумма превышает 100 процентов его среднего заработка.

Пример расчета пособия по уходу за ребенком до 1,5 лет, если у сотрудницы родилась тройня

Сотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком с 1 августа 2016 года, представив все необходимые документы 29 июля. У Ивановой родилась тройня, у нее это первые дети.

Руководитель организации 2 августа издал приказ о назначении ей пособия по уходу за ребенком до 1,5 лет.

Расчетным периодом является период с 1 января 2014 года по 31 декабря 2015 года.

Количество календарных дней в 2014–2015 годах равно 730. Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Заработок Ивановой в расчетном периоде составил:

Средний дневной заработок Ивановой равен:

(100 000 руб. + 120 000 руб.). 730 дн. = 301,37 руб.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.).

Поэтому средний заработок за календарный месяц бухгалтер рассчитал так:

301,37 руб./дн. ? 30,4 дн. = 9161,65 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка за календарный месяц:

9161,65 руб. ? 40% = 3664,66 руб.

Размер пособия на первого ребенка, рассчитанный исходя из среднего заработка (3664,66 руб.), больше минимального (2718,34 руб.). Поэтому в расчет бухгалтер принял 3664,66 руб.

На второго и третьего ребенка минимальное пособие составляет уже по 5436,67 руб. что больше выплаты, рассчитанной исходя из среднего заработка (3664,66 руб.).

Общая сумма пособия составляет 14 538 руб. (3664,66 руб. + 5436,67 руб. + 5436,67 руб.) в месяц. Однако данная сумма превышает 100 процентов среднего заработка (9161,65 руб.) Ивановой.

В то же время ежемесячное пособие по уходу за тремя детьми не может быть меньше суммированного минимального размера пособия (ч. 3 ст. 15 Закона от 19 мая 1995 г. № 81-ФЗ ). Таким образом, размер пособия составил:

13 581,68 руб. (2718,34 руб. + 5436,67 руб. + 5436,67 руб.).

Именно эту сумму и платили сотруднице, несмотря на то, что она превышает ее средний заработок.

Ситуация: как рассчитать пособие по уходу за вторым ребенком до 1,5 лет, если первый умер.

Пособие считайте так же, как и в ситуации, когда первый ребенок жив.

Запрета учитывать умерших детей при расчете пособия законодательством не установлено.

При расчете пособия по уходу за ребенком до 1,5 лет учитывайте требования законодательства, установленные для второго ребенка. Факт смерти первого ребенка на расчет пособия не повлияет.

При определении размера пособия по уходу за вторым ребенком и последующими детьми следует учитывать предыдущих детей, рожденных (усыновленных) матерью данного ребенка (ч. 4 ст. 15 Закона от 19 мая 1995 г. № 81-ФЗ ).

Предельные размеры пособияПосле того как посчитаете пособие по уходу за ребенком до 1,5 лет, проверьте, не нарушает ли его размер следующие лимиты:

Минимальный размер пособияЧтобы проверить итоговую сумму пособия, сначала надо найти его минимальный размер, действующий в текущем году. Для этого берут базовый предел и индексируют его. То есть последовательно перемножают его на коэффициенты, которые устанавливают ежегодно .

Минимальный базовый размер пособия для всех получателей без исключения составляет:

Такие базовые пределы установлены в части 1 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ, индексировать их нужно согласно статье 4.2 Закона от 19 мая 1995 г. № 81-ФЗ.

Чтобы не тратить время на индексацию базового предела, загляните в таблицы – в них вы найдете все необходимые значения. Например, в 2015 году минимальные размеры пособия составляют:

В районах и местностях. в которых применяют районные коэффициенты к заработной плате, минимальные размеры указанного пособия определяются с учетом этих коэффициентов.

Эти ограничения необходимо обязательно учитывать и при расчете пособия исходя из МРОТ (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ ).

Внимание: в 2016 году изменился порядок индексации пособия. C 1 января по 1 февраля 2016 года пособие платите в том же размере, что и в 2015 году. С 1 февраля 2016 года детские пособия будут проиндексированы отдельным постановлением Правительства РФ (ст. 4 Закона от 6 апреля 2015 г. № 68-ФЗ ).

Максимальный размер пособия, установленный по нескольким детямЗаконодательно установлен максимальный размер общей суммы пособий по уходу за ребенком до 1,5 лет, когда пособия выплачивают сразу на нескольких детей. Суммированный размер пособия, рассчитанный исходя из среднего заработка, не может превышать 100 процентов среднего заработка .

Однако в то же время полученная сумма не должна быть меньше суммированного минимального размера. Если сумма пособия на двух и более детей не соответствует одновременно этим двум критериям – выплатите суммированный размер минимального пособия, даже если он превысит 100 процентов среднего заработка сотрудника.

Такой вывод следует из части 2 статьи 11.2 Закона от 29 декабря 2006 г. № 255-ФЗ и части 3 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ.

Некоторые особенности предусмотрены при выплате пособия чернобыльцам .

Пример расчета пособия по уходу за ребенком до 1,5 лет при уходе за двойняшками

Сотрудница организации Е.В. Иванова ушла в отпуск по уходу за ребенком 29 января 2016 года, представив все необходимые документы 21 января. У Ивановой родилась двойня, у нее это первые дети.

Руководитель организации 28 января 2016 года издал приказ о назначении ей пособия по уходу за ребенком до 1,5 лет.

Расчетный период – с 1 января 2014 года по 31 декабря 2015 года.

Количество календарных дней в 2014–2015 годах равно 730. Календарных дней, исключаемых из расчетного периода, у Ивановой не было.

Заработок сотрудницы за расчетный период составил:

Среднедневной заработок равен:

(100 000 руб. + 119 000 руб.). 730 дн. = 300 руб./дн.

Рассчитанный средний дневной заработок меньше максимального среднего дневного заработка (1772,60 руб./дн.).

Поэтому средний заработок за календарный месяц бухгалтер рассчитал так:

300 руб./дн. ? 30,4 дн. = 9120 руб.

Сумма пособия по уходу за ребенком до 1,5 лет составляет 40 процентов среднего заработка сотрудницы за календарный месяц:

9120 руб. ? 40% = 3648 руб.

Размер пособия на первого ребенка, рассчитанного исходя из среднего заработка (3648 руб.), больше минимального (2718,34 руб.). Поэтому в расчет бухгалтер принял 3648 руб.

На второго ребенка минимальное пособие составляет уже 5436,67 руб. что больше выплаты, рассчитанной исходя из среднего заработка (3648 руб.). Поэтому на второго ребенка Иванова получит ежемесячное пособие в сумме 5436,67 руб.

Таким образом, общая сумма пособия на двоих детей составила 9084,67 руб. (3648 руб. + 5436,67 руб.) в месяц. Этот показатель меньше среднего заработка сотрудницы за полный календарный месяц (9120 руб.). Ежемесячная сумма пособия Ивановой составляет 9084,67 руб.

Базовый размер пособия – 6000 руб.Для отдельных категорий получателей законодательно установлен базовый максимальный размер пособия по уходу за ребенком до 1,5 лет в сумме 6000 руб. Такими получателями являются:

1) матери, проходящие военную службу по контракту;

2) отцы, проходящие службу в качестве лиц рядового и начальствующего состава (органов внутренних дел, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов);

3) матери (отцы, другие родственники, опекуны, фактически осуществляющие уход за ребенком), уволенные в период отпуска по уходу за ребенком по следующим причинам:

Указанная максимальная сумма подлежит ежегодной индексации исходя из прогнозируемого уровня инфляции (ст. 4.2 Закона от 19 мая 1995 г. № 81-ФЗ ). Показатели индексов приведены в таблице .

Так, для приведенных категорий получателей в 2015 году максимальный размер пособия по уходу за ребенком до 1,5 лет составляет 10 873,36 руб.

В районах и местностях. в которых применяются районные коэффициенты к заработной плате, максимальный размер пособия определяется с учетом этих коэффициентов.

Такой порядок установлен в абзацах 4 и 5 части 1 статьи 15 Закона от 19 мая 1995 г. № 81-ФЗ.

ИндексацияРазмер пособия по уходу за ребенком до 1,5 лет определяют на тот момент, когда наступил страховой случай. То есть на дату начала отпуска по уходу за ребенком. Пересчитывать его ежегодно не нужно. А вот проиндексировать необходимо. Сделать это нужно исходя из установленных на год коэффициентов .

Такая обязанность для работодателя установлена статьей 4.2 Закона от 19 мая 1995 г. № 81-ФЗ. В частности, ежегодно индексировать нужно следующие суммы:

Внимание: в 2016 году изменился порядок индексации пособия. C 1 января по 1 февраля 2016 года пособие платите в том же размере, что и в 2015 году. С 1 февраля 2016 года детские пособия будут проиндексированы отдельным постановлением Правительства РФ (ст. 4 Закона от 6 апреля 2015 г. № 68-ФЗ ).

Ситуация: как применить коэффициенты индексации при расчете пособий, связанных с рождением ребенка

Умножайте размер пособия, рассчитанного на предыдущий год, на текущий коэффициент индексации.

В частности, минимальная сумма ежемесячного пособия по уходу за первым ребенком до 1,5 лет в 2015 году рассчитывается так. Минимальный размер пособия, определенный с учетом коэффициентов индексации на 2014 год (2576,63 руб.), умножается на коэффициент индексации, установленный в 2015 году (1,055). В результате получается сумма 2718,34 руб.

Внимание: в 2016 году изменился порядок индексации пособия. C 1 января по 1 февраля 2016 года пособие платите в том же размере, что и в 2015 году. С 1 февраля 2016 года детские пособия будут проиндексированы отдельным постановлением Правительства РФ (ст. 4 Закона от 6 апреля 2015 г. № 68-ФЗ ).

Ситуация: нужно ли пересчитать пособие по уходу за ребенком до 1,5 лет, выплаченное в минимальном (предельном) размере до вступления в силу правил об очередной индексации пособий, если ее сумма введена в действие задним числом

Порядок вступления в силу нормативного акта может быть указан в нем самом (ст. 6 Закона от 14 июня 1994 г. № 5-ФЗ ). В частности, в законе может быть указано, что с момента его вступления в силу он распространяет свое действие на прошлые периоды (обратная сила закона). То есть с указанных дат должны применяться новые правила независимо от того, каким числом датирован закон, который ввел новый порядок в действие.

Таким образом, если до того, как стало известно об очередной индексации (об изменении предельной величины базы по взносам в ФСС России), организация выплатила пособие без учета установленных задним числом коэффициентов (предельной величины базы по взносам в ФСС России), его нужно пересчитать и доплатить сотруднику (письмо ФСС России от 13 мая 2009 г. № 02-18/07-3970 ). При этом заявление на доплату пособия от сотрудника требовать не нужно.

© Материал из БСС "Система Главбух"

vip.1gl.ru

Дата копирования: 29.01.2016