Рейтинг: 4.1/5.0 (1824 проголосовавших)

Рейтинг: 4.1/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

Транспортное средство на предприятии довольно распространённое явление и как никакое другое основное средство требует постоянных расходов. Львиную долю в структуре расходов на транспортное средство составляет ГСМ. Для того чтобы учесть ГСМ в расходах на любой системе налогообложения необходимо подтвердить расходование ГСМ конкретным транспортным средством, а для этого необходима правильная первичная документация. О том, какие документы необходимы для списания ГСМ и признания их в расходах пойдет речь в данной статье.

Экономическую обоснованность расходов на ГСМ может подтвердить только путевой лист. Путевой лист — это первичный документ для учета пробега, топлива, маршрута авто и работы водителя. Унифицированная форма документа утверждена постановлением Госкомстата России от 28 ноября 1997 г. № 78. Напомним, что с начала 2013 года использовать строго унифицированные формы первичной документации необязательно. Можно полностью обходиться собственными шаблонами, которые будут оформлены в соответствии с действующим законом о бухгалтерском учете, а именно, содержать все необходимые для первичных документов реквизиты.

Путевой лист выписывает диспетчер или другой работник, уполномоченный на это руководителем организации.

Как правило, рассматриваемый документ выписывают только на один день (смену) работы водителя. Следующий путевой лист выдают при условии, что водитель сдал документ за предыдущий день работы. Если работник направлен в командировку и выполняет работу более одних суток, путевой лист можно выписать на необходимое количество дней. Выписывают путевые листы в одном экземпляре и хранят пять лет.

Вносить изменения в первичные учетные документы можно, но лишь по согласованию с участниками хозяйственных операций. Это должно быть подтверждено подписями тех же лиц, которые подписали соответствующие документы, с указанием даты внесения исправлений. Поэтому исправление (например, нормы расхода бензина) должно быть подтверждено подписью водителя и механика (или иного уполномоченного лица).

Отметим, что данные, связанные с работой автомобиля (например, данные о времени простоя), в путевой лист заносит водитель и заверяет своей подписью. Ответственность за правильное заполнение документа несут руководитель организации, а также те лица, которые отвечают за эксплуатацию автомобиля и участвуют в оформлении этого документа.

Списание ГСМ бухгалтерия производит ежемесячно. Основным документом, подтверждающим расход ГСМ, является путевой лист. Чтобы расходы на приобретение ГСМ были документально подтверждены, достаточно, по мнению судов, наличия ведомости учета ГСМ, первичных документов на приобретение ГСМ, актов списания ГСМ и путевого листа.

Так, по мнению финансистов, для целей налогового учета расходы на покупку бензина для служебных легковых автомобилей должны удовлетворять требованиям, установленным пунктом 1 статьи 252 Налогового кодекса РФ, и могут быть подтверждены именно путевыми листами и кассовыми чеками на покупку топлива. В частности, такая позиция высказана в письме Минфина России от 04.09.2007г. №03-03-06/1/640.

После того как бухгалтер получил путевые листы, он проверяет правильность их оформления и производит списание израсходованного водителем бензина. Для расчета затрат на ГСМ необходимо, чтобы в путевом листе был определен фактический пробег автомобиля и расход топлива.

Следует иметь ввиду, что во время проверок, при отсутствии в документе необходимой информации (а то и вовсе самого документа) контролеры признают расходы неподтвержденными.

Дополнительно отметим, что если организация выплачивает своему работнику компенсацию за использование им личного автомобиля для служебных поездок, то обоснованность расходов также подтверждают путевыми листами. На этом настаивает Минфин России в письме от 16 ноября 2006 г. № 03-03-02/275.

Акт на списание ГСМ

Акт на списание ГСМ не является унифицированным первичным документом, но вместе с путевым листом является необходимым документов для подтверждения расходов на ГСМ.

Согласно Федеральному закону "О бухгалтерском учете" все первичные учетные документы должны приниматься к учету, если документы содержат следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

В любом случае, акт должен содержать подпись материально ответственного лица и лица, осуществляющего контроль. Акт утверждается руководителем предприятия.

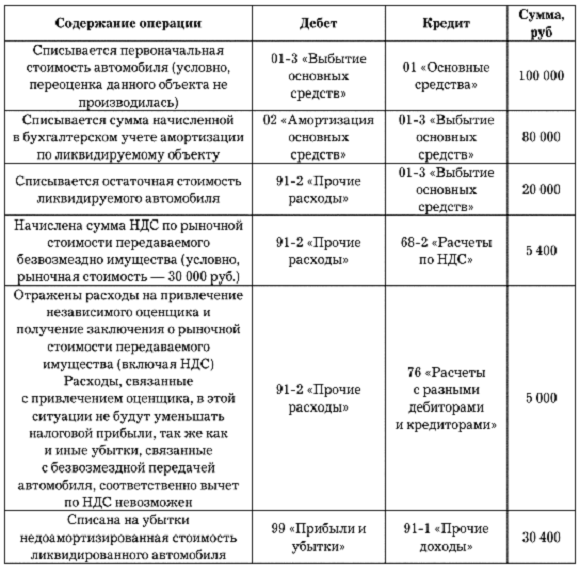

Налоговый кодекс предусматривает два способа списания горюче-смазочных материалов (ГСМ) для автотранспорта предприятия. ГСМ можно учесть как материальные затраты (п. 1 ст. 254 НК) в случае, если транспорт непосредственно участвует в процессе производства. Если же речь идет об управленческих и иных сопроводительных нуждах, то бензин и прочие ГСМ учитываются в составе прочих расходов, связанных с производством и реализацией (п. 1 ст. 264 НК). Таким образом, если в автопарке предприятия есть машины, используемые для обеих этих целей, учет топлива нужно также вести раздельно.

Расходы на ГСМ необходимо нормировать. Это требование прямо не прописано в Налоговом кодексе, однако им диктуется необходимость обоснованности расходов для того, чтобы их можно было списать в целях учета. Для лимитирования расходов топлива рекомендуется использовать нормы, утвержденные распоряжением Минтранса РФ от 14 марта 2008 г. №АМ-23-р. Они носят рекомендательный характер, однако все финансовые ведомства и контролирующие органы сходятся на том, что если пользоваться этими нормами, проблем не будет. В случае, если марка конкретно вашего автомобиля в указанном нормативном акте не упоминается и лимиты для него не приводятся, списывать фактические затраты бензин а все равно нельзя, а нужно рассчитать лимит самостоятельно, пользуясь рекомендациями завода-изготовителя и техническими характеристиками транспортного средства. Рассчитанный лимит должен быть утвержден приказом руководителя предприятия и прописан в учетной политике. И будьте готовы доказывать его обоснованность.

Для подтверждения непосредственной суммы расходов на ГСМ требуются два документа. Первый из них - путевой лист, подтверждающий факт использования топлива для производственных нужд. Существует унифицированная форма путевого листа, обязательная к использованию автотранспортными предприятиями. Другие организации могут также пользоваться этой формой, а могут разработать свою, содержащую все необходимые реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете».

Второй документ, необходимый для списания расходов на топливо - чек контрольно-кассовой машины АЗС, где приобретался бензин. В нем должно быть указано количество топлива, соответствующее путевому листу.

Данные по расходу бензин а складываются по всем путевым листам за месяц, и бензин списывается на общую сумму.

Методические рекомендации по бухгалтерскому учету горюче-смазочных материалов в сельскохозяйственных организациях. Утверждены Минсельхозом РФ 16.05.2005.

Методические рекомендации разработаны в соответствии с требованиями Положения по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденного Приказом Министерства финансов РФ от 9 июня 2001 г. N 44н, Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Министерства финансов РФ от 28 декабря 2001 г. N 119н, Методических рекомендаций по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности агропромышленных организаций, утвержденных Приказом Министерства сельского хозяйства Российской Федерации от 13 июня 2001 года N 654, и Методических рекомендаций по бухгалтерскому учету материально-производственных запасов в сельскохозяйственных организациях, утвержденных Приказом Министерства сельского хозяйства Российской Федерации от 31 января 2003 года N 26.

Настоящие Методические рекомендации определяют основные положения и порядок получения, хранения, выдачи, расходования и учета горюче-смазочных материалов, а также особенности их учета, приобретенных на автозаправочных станциях за наличный расчет и по талонам.

Методические рекомендации предназначены для всех сельскохозяйственных организаций независимо от форм собственности и вида деятельности, эксплуатирующих собственный или арендованный подвижной состав автомобильного транспорта, сельскохозяйственные машины и механизмы.

На основе настоящих Методических рекомендаций сельскохозяйственные организации могут разрабатывать внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета и контроля использования горюче-смазочных материалов. В указанных документах могут устанавливаться:

К горюче-смазочным материалам (ГСМ) как особому виду производственных запасов относятся топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки), специальные жидкости (тормозные и охлаждающие).

Основными задачами учета ГСМ в сельскохозяйственных организациях являются:

Основные требования, предъявляемые к бухгалтерскому учету ГСМ:

Путевой лист необходим для учета использования транспортного средства и контроля работы водителя. Важно правильно заполнять путевой лист, поскольку это первичный учетный документ, как в бухгалтерском, так и в налоговом учете. Во избежание ошибок рассмотрим особенности оформления путевых листов, а также разберем порядок организации медосмотров водителей, правила учета и списания ГСМ.

Бланк путевого листа: обязательные элементы произвольной формыЧтобы на законном основании подтвердить операцию хозяйственной деятельности, путевой лист рекомендуется составлять по образцу из альбомов унифицированных форм первичной учетной документации. Путевой лист можно найти в постановлении Госкомстата РФ от 28 ноября 1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте».

Применять утвержденный бланк путевого листа обязаны автотранспортные организации, а все остальные (в том числе государственные, и муниципальные учреждения) могут пользоваться своей формой. Можно также разработать другой документ для подтверждения расходов на ГСМ. В него непременно нужно включить такие графы, обязательные к заполнению:

Обычно государственные и муниципальные учреждения предпочитают пользоваться той формой, которая утверждена постановлением №78, поскольку в ней есть информация, необходимая для списания ГСМ. Кроме того, форма путевого листа установленного образца вызывает меньше настороженности у представителей ГИБДД, когда они останавливают водителя для проверки документов.

Как избежать ошибок в оформлении путевых листовЕсли неверно заполнить путевой лист, то это неизбежно приведет к искажению показателей работы автотранспорта в бухгалтерском и налоговом учете учреждения. На какие моменты необходимо обращать особое внимание при заполнении путевого листа?

1. Путевой лист выдается на один день или на одну рабочую смену. Оформлять документ на более долгий срок следует в том случае, когда водителя отправляют в командировку.

2. Ответственность за достоверность данных в первичных учетных документах лежит на тех, кто их заполнял, а также на водителе. Поэтому обязательно нужны подписи и расшифровки подписей ответственных лиц.

3. В путевом листе обязательно нужно отметить время возвращения служебного транспорта. Если такой информации нет, то считается, что водитель после окончания смены (служебной поездки) не вернул автомобиль.

4. В разделе для учета движения ГСМ следует указывать, сколько бензина было в баке автомобиля до и после поездки. Если водитель останавливался для заправки, то он отчитывается, сколько топлива и на какой АЗС было приобретено.

5. Нужно внести все сведения в графу «Расход по норме», включая данные о нормативе расхода ГСМ, фактическом расходе, перерасходе и экономии.

6. Графу «Место отправления и назначения» необходимо заполнять максимально полно, вплоть до номера здания, к которому направляется автомобиль. Это позволит с большей точностью проверять целевой расход топлива.

7. На оборотной стороне документа требуется указывать точное время выезда и возвращения единицы техники.

8. Вне зависимости от количества мест назначения, для каждого пункта нужно отдельно проставлять пройденное автомобилем расстояние, основываясь на данных одометра.

9. Если в путевой лист были внесены поправки или изменения, то заверить их, в соответствии с ч. 7 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», может только лицо, составившее документ.

Медосмотр для водителейМного ошибок возникает при проведении предрейсового медицинского осмотра водителей, поэтому особое внимание следует обратить и на организацию медосмотра.

В пронумерованный, прошнурованный, скрепленный печатью учреждения журнал вносятся следующие данные: ФИО водителя и его место работы, время проведения медосмотра, заключение, ФИО лица, проводившего осмотр. После осмотра медработник ставит на путевой лист штамп и свою подпись. Если у водителя выявлены признаки заболевания, алкогольного или токсического опьянения, штамп ставить категорически запрещено.

В соответствии с требованиями приказа Минздрава России от 11 марта 2013 г. № 121н, предрейсовые медосмотры приравниваются к деятельности, которую необходимо лицензировать, а поэтому проводить медосмотры может только специалист, имеющий соответствующий сертификат.

Порядок списания ГСМСписание ГСМ бухгалтер производит ежемесячно, получив путевые листы и проверив правильность их заполнения. Для списания ГСМ требуются следующие документы:

В бухучете списание ГСМ в соответствии с основной деятельностью учреждения отражается следующим образом:

Дебет счета 1 401 01 272 «Расходование материальных запасов»;

Кредит счета 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Относительно деятельности, приносящей доход, бухгалтер сделает такую запись:

Дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)»;

Кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Эксплуатация автомобиля в государственных и муниципальных учреждениях возможна не только в уставной, но и в приносящей доход деятельности. Если учреждение относит затраты на ГСМ к расходам, исчисляя налог на прибыль, бухгалтеру важно правильно нормировать расход ГСМ в рамках приносящей доход деятельности.

Налоговый кодекс РФ не дает однозначного ответа на вопрос о нормировании топлива. Поэтому учреждение может учитывать расходы на ГСМ в полном объеме, если они были произведены в рамках деятельности, приносящей доход. В этом случае норма расхода бензина может быть выше общепринятой. При этом использование общепринятых норм расхода ГСМ позволяет минимизировать разногласия с контролирующими органами и устранить несоответствия между уставной и приносящей доход деятельностью.

Автоматизация ведения путевых листов и учета ГСМЕсли в учреждении один-два автомобиля, бухгалтеру несложно контролировать правильность оформления путевых листов и ведение учета ГСМ вручную. Но чем больше единиц техники в автопарке, тем больше сил и времени требуется бухгалтеру для такого рода деятельности. Кроме того, значительно повышается вероятность допустить ошибку при формировании отчетов. Чтобы облегчить работу бухгалтерам, разработаны различные программы, автоматизирующие учет путевых листов автотранспорта государственных и муниципальных организаций, а также расчеты расхода ГСМ.

Ольга Еремчук, главный бухгалтер Первоуральского металлургического колледжа:Copyright © 2016 1sprog.

Все права защищены.

Бухгалтерский учет расхода топлива и смазочных материалов предприятиями торговли и общественного питания

Специфика деятельности предприятийторговли и общественногопитания такова, что предполагает использование автотранспортных средств. Транспорт используется для перевозки приобретаемых и продаваемых товаров, сырья, доставки обедов, а также для нужд управления. Соответственно для бухгалтеров указанных организаций актуальной является проблема документального оформления, учета и контроля расходованиятоплива и смазочныхматериалов .

Эти и другие вопросы освещаются в настоящей статье.

Документальное оформление расходования топлива и смазочных материалов

Статья 9 Закона о бухгалтерском учете требует оформления всех производимых организацией хозяйственных операций оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Организации торговли и общественного питания, эксплуатирующие автотранспортные средства и являющиеся отправителями и получателями грузов, перевозимых автомобильным транспортом, обязаны вести первичный учет по унифицированным формам первичной учетной документации, утвержденным постановлением Госкомстата РФ от 28 ноября 1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

Документальным подтверждением расхода топлива являются путевые листы. В них фиксируются пробег автотранспортного средства, марка и количество горючего, выданного по заправочному листу, остаток горючего при выезде и при возвращении, расход по норме и фактический, определяется экономия или перерасход горючего.

Постановлением № 78 утверждены следующие формы путевых листов. которые следует использовать организациям торговли и общественного питания:

путевой лист легкового автомобиля (форма № 3). Является первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю. Путевой лист выписывается в одном экземпляре диспетчером или уполномоченным лицом, действителен только на один день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены). В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль;

путевой лист специального автомобиля (форма № 3 спец.). Является основным первичным документом учета работы специального автомобиля и основанием для начисления заработной платы водителю. Форма рассчитана на выполнение задания у двух заказчиков и действительна только на один день (смену). Выписывается в одном экземпляре диспетчером или лицом, на это уполномоченным, и выдается водителю под расписку при условии сдачи предыдущего путевого листа. Отрывные талоны путевого листа заполняются организацией, которой принадлежит спецавтомобиль и служат основанием для предъявления счета заказчику;

путевой лист грузового автомобиля (формы № 4-с и 4-п). Такие путевые листы являются основным документом первичного учета, определяющим совместно с товарно-транспортной накладной при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Форма № 4-с (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы водителя автомобиля по сдельным расценкам.

Форма № 4-п (повременная) применяется при условии оплаты работы водителя автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя. Заполнение путевого листа до выдачи его водителю производится диспетчером организации или лицом, на это уполномоченным. Остальные данные заполняют работники организации — владельца автотранспорта и заказчики.

Путевые листы по формам № 4-с и 4-п выдаются водителю под расписку уполномоченным на то лицом только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы. Выданный путевой лист должен обязательно иметь дату выдачи.

Путевые листы хранятся в организации совместно с товарно-транспортными документами. что дает возможность их одновременной проверки.

Для контроля за движением путевых листов, выданных водителю и сдачей обработанных путевых листов в бухгалтерию применяется Журнал учета движения путевых листов (форма № 8).

Нормы расхода топлива

Норма расхода топлива (или смазочного материала) применительно к автотранспорту подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки и модификации.

29 апреля 2003 года Минтрансом РФ утвержден Руководящий документ Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (далее — новые нормы; новый Руководящий документ), который введен взамен «Норм расхода топлив и смазочных материалов на автомобильном транспорте» Р3112194-0366-97 от 29 апреля 1997 года (далее — старые нормы) и действует со дня утверждения до 1 января 2008 года.

Как и в старых нормах, в новом Руководящем документе приведены значения базовых норм расхода топлива для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм и методы расчета нормируемого расхода топлива при эксплуатации, справочные нормативы по расходу смазочных материалов, значения зимних надбавок и др.

По сравнению с ранее действовавшими нормами перечень автомобилей, по которым нормируется расход топлива, значительно расширен, что объясняется развитием структуры автопарка, появлением новых моделей, марок и модификаций автомобилей. Расширение перечня произошло в основном за счет иномарок. В связи с этим в новом перечне для каждого вида автомобильного транспорта (легковые автомобили, автобусы, грузовые бортовые автомобили, тягачи, самосвалы, фургоны) нормы расхода топлива приведены отдельно по автомобилям зарубежным и по автомобилям отечественным и стран СНГ.

Сами нормы по автомобилям, присутствующим в старом и новом перечнях, в большинстве случаев не изменились.

Кто и для каких целей должен использовать нормы расхода топлива?

Согласно новому Руководящему документу он предназначен для автотранспортных предприятий, организаций, предпринимателей и др. независимо от формы собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации. Предназначение документа определено в нем следующим образом: «Нормы расхода топлив (смазочных материалов) на автомобильном транспорте предназначены для расчетов нормируемого значения расхода топлива, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, осуществления расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.».

Однако следует иметь в виду, что указанный документ не имеет никакого отношения к налогообложению прибыли. Дело в том, что глава 25 «Налог на прибыль организаций» НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов топлива и смазочных материалов. Из расходов по содержанию автотранспорта нормированию для целей налогообложения подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (см. подпункт 11 пункта 1 статьи 264).

Тем не менее следует обратить внимание на то, что согласно пункту 1 статьи 252 НК РФ расходами организации, принимаемыми для целей налогообложения, признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Поэтому не исключено, что при проверках обоснованности произведенных затрат налоговые органы будут ориентироваться на Нормы расхода топлива, утвержденные Минтрансом России. И в случае слишком больших расхождений организации придется доказывать экономическую обоснованность этих расходов.

Поскольку положения по бухгалтерском учету также не содержат требований о применении Норм расхода топлива, то можно констатировать, что для предприятий торговли и общественного питания Нормы расхода топлива носят рекомендательный характер и не обязательны для применения. Если организации все же примут решение о применении указанных норм для целей бухгалтерского учета, это решение следует зафиксировать в учетной политике.

Рассмотрим порядок расчета нормируемого расхода топлива на конкретных примерах.

В соответствии с Руководящим документом различают базовое значение расхода топлива. которое определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы, и расчетное нормативное значение расхода топлива, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится с помощью поправочных коэффициентов, регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются распоряжением руководителей предприятий, эксплуатирующих автотранспортные средства или руководителями местных администраций).

Так, например, нормы расхода топлива повышаются при работе автотранспорта в зимнее время года (в зависимости от климатических районов страны — от 5 до 20 процентов), на дорогах общего пользования в горных местностях, на дорогах общего пользования со сложным планом, в городах и поселках городского типа (в зависимости от численности населения) и т.п.

Норма расхода топлива может снижаться при работе на дорогах общего пользования за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) на дорогах I, II и III категорий — до 15 процентов.

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

В качестве примера рассчитаем нормируемое значение расхода топлива для легкового автомобиля.

В соответствии с разделом 1.1 Руководящего документа для легковых автомобилей нормируемое значение расхода топлива рассчитывается по следующему соотношению:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) ,

где Qн — нормативный расход топлива, литры;

Hs — базовая норма расхода топлива на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме в процентах.

На балансе торговой организации числится легковой автомобиль УАЗ-469. Из путевого листа установлено, что автомобиль обслуживал торговую точку, расположенную в горной местности на высоте 850 метров, и совершил пробег 90 км.

Согласно Руководящему документу:

Нормируемый расход топлива составляет:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) = 0,01 x 16,0 x 90 x (1 + 0,01 x 10) = 15,84 л.

Организация общественного питания (кафе-ресторан) использует для доставки обедов клиентам легковой автомобиль ИЖ-2717. Автомобиль эксплуатируется в городе с населением 400 тыс. человек в зимнее время. Из путевого листа установлено, что автомобиль совершил пробег 60 км.

Согласно Руководящему документу:

Нормируемый расход топлива составляет:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) = 0,01 x 9,4 x 60 x (1 + 0,01 x 25) = 7,05 л.

Отражение в учете

Необходимым условием отнесения стоимости израсходованного горючего на себестоимость продукции (работ, услуг) являются правильно оформленные первичные учетные документы — путевые листы.

На сумму стоимости фактически израсходованного топлива в бухгалтерском учете оформляется запись:

дебет счета 44 «Расходы на продажу» кредит счета 10, субсчет 3 «Топливо».

В случае, если учетной политикой организации торговли или общественного питания предусмотрено использование для целей бухгалтерского учета Норм расхода топлива, вышеприведенная запись оформляется на сумму израсходованного топлива в пределах норм.

Сверхнормативный расход топлива относится на внереализационные расходы организации:

дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» кредит счета 10, субсчет 3 «Топливо» —на сумму расхода топлива сверх норм.

Вне зависимости от порядка отражения расходования топлива в бухгалтерском учете, для целей налогообложения принимается стоимость всего фактически израсходованного топлива.

Пример 3.Для условий примера 1 фактический расход топлива составил 18 л. Нормируемый расход топлива — 15,84л. Допустим, что учетная стоимость 1 л топлива 10 руб.

В учете торговой организации. нормирующей в соответствии с учетной политикой расход топлива для целей бухгалтерского учета, будут оформлены проводки:

дебет счета 44 кредит счета 10, субсчет 3 «Топливо» —на сумму стоимости израсходованного топлива в пределах норм — 158,4 руб. (10 руб. x 15,84 л);

дебет счета 91, субсчет 2 «Прочие расходы» кредит счета 10, субсчет 3 «Топливо» —на сумму стоимости израсходованного топлива сверх норм — 21,6 руб. [10 руб. x (18 л — 15,84 л)].

На уменьшение налоговой базы по налогу на прибыль в качестве материальных расходов будет отнесено 180 руб. (стоимость фактически израсходованного топлива).

Как правило, торговые организации и организации общественного питания имеют небольшой парк автомашин и поэтому не делают запасов топлива, а приобретают его на автозаправочных станциях за наличный расчет.

Денежные средства для приобретения топлива выдаются водителю, под отчет, что отражается в учете проводкой:

дебет счета 71 «Расчеты с подотчетными лицами» кредит счета 50 «Касса» —на сумму выданных под отчет денежных средств.

Приобретение топлива за наличный расчет осуществляется в рамках договора купли-продажи, в котором подотчетное лицо выступает как физическое лицо. В соответствии с пунктом 6 статьи 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) в указанные цены (тарифы) включается соответствующая сумма налога на добавленную стоимость. При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется. Согласно пункту 7 указанной статьи при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. То есть невыдача продавцом подотчетному лицу счета-фактуры не противоречит действующему законодательству.

Поскольку в соответствии со статьей 172 НК РФ в общем случае одним из основных условий предъявления к вычету уплаченного в составе цены товара налога на добавленную стоимость является наличие выставленного продавцом счета-фактуры, при приобретении товаров через подотчетных лиц права на вычет налога не возникает.

Уплаченный в составе цены товара налог учитывается в этом случае на счетах учета материально-производственных запасов. Такой порядок учета сумм налога на добавленную стоимость предусмотрен пунктом 147 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н.

Поскольку в соответствии с пунктом 6 ПБУ 5/01 оценка материально-производственных запасов, приобретенных за плату, осуществляется путем суммирования фактически произведенных расходов на их покупку, суммы налога с продаж. уплаченные при приобретении топлива, также включаются в его стоимость.

Оприходование топлива на основании авансового отчета водителя отразится записью:

дебет счета 10 кредит счета 71— на сумму стоимости топлива с учетом НДС и налога с продаж.

Списание стоимости топлива на расходы осуществляется на основании путевого листа водителя в вышеописанном порядке.

Работаю на РЖД возникла такая ситуация. Наша организация

передала в аренду 100 машин другой организации. В машинах в баках осталось топливо,

и это топливо числится на 1003 счете в нашей организации. Продавать топливо мы не имеем право. Организации

между собой заключили договор об ответ-хранении этого топлива, мне кажется это

не логично т.к мы храним пустое место. Как в таком случаи можно списать это

топливо, как его учитывать в б.у.

![]()

Аноним. Вы писали:

Работаю на РЖД возникла такая ситуация. Наша организация

передала в аренду 100 машин другой организации. В машинах в баках осталось топливо,

и это топливо числится на 1003 счете в нашей организации. Продавать топливо мы не имеем право. Организации

между собой заключили договор об ответ-хранении этого топлива, мне кажется это

не логично т.к мы храним пустое место. Как в таком случаи можно списать это

топливо, как его учитывать в б.у.

Зачем передавали? Слили бы физически или взяли у арендатора то же кол-во, а актом оформить слив в свободной форме на МОЛ и использовали на другие механизмы, выдав их по ведомости заново.

Люди которым это нравится