Рейтинг: 4.6/5.0 (1921 проголосовавших)

Рейтинг: 4.6/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

Банковский сертификат — ценная бумага, которая подтверждает размещение денежной суммы в банке и право бенефициара (владельца) такого сертификата на получение номинальной суммы вклада и процентов, которые начислены по нему, по наступлению установленного срока.

Банковские сертификаты отличают депозитные и сберегательные. Депозитный сертификат – ценная бумага, предназначенная для юридических лиц, срок существования которой не больше одного года.

Сберегательный сертификат – ценная бумага, предназначенная для физических лиц, срок существования которой не больше трех лет.

Рассмотрим, более детально, ч то значит банковский сертификат. Кроме пластиковых карт, вкладов, кредитов, у банков есть и другие не менее интересные, но не такие известные широкому кругу финансовые инструменты. К примеру, сберегательный сертификат. В чем его суть и что это такое?

Банковский сертификат — ценная бумага, которая говорит о размещении в банке денег, и удостоверяет право ее бенефициара (владельца) на получение суммы ее номинала и процентов, начисленных по ней.

Такой сертификат является документом, который удостоверяет сумму и факт внесенного в банк вклада, и право держателя (владельца) сертификата на получение суммы вклада вместе с процентами по вкладу по завершении установленного срока. Средства в согласии со сертификатом можно получить в любом филиале банка, который выдал сертификат.

Отличия депозитного и сберегательного сертификатов Различают депозитный и сберегательный сертификаты. Депозитный сертификат — ценная бумага, которая предназначается для юридических лиц. Ее могут выпускать на период времени до одного года. Сберегательный сертификат — ценная бумага, которая предназначается для физических лиц. Ее могут выпускать на период времени до трех лет.

Различают депозитный и сберегательный сертификаты. Депозитный сертификат — ценная бумага, которая предназначается для юридических лиц. Ее могут выпускать на период времени до одного года. Сберегательный сертификат — ценная бумага, которая предназначается для физических лиц. Ее могут выпускать на период времени до трех лет.

Разница меж сберегательными и депозитными сертификатами заключена лишь в том, что депозитные сертификаты предназначаются для обслуживания юридических лиц, а сберегательные — для обслуживания физических лиц. Условия выпуска и тех, и других сертификатов и условия их обращения не отличаются друг от друга ничем.

Выпуск банковских сертификатов выполняется на основе условий обращения и выпуска банковских сертификатов, которые утверждены правлением банка и прошли в установленном порядке согласование с Банком России.

Сберегательные сертификаты выпускают на конкретные суммы, к примеру, 1000, 10000, 50 000, 100000 рублей и т. д. Но по желанию вкладчиков некоторые банки выписывают данный документ на любую сумму.

Банк, чтобы выпустить сертификаты, обязан получить разрешение у Центрального Банка России.

Особенности банковских сертификатов

Сберегательные сертификаты Сбербанка

Банковские сертификаты не могут служить ни платежным, ни расчетным средством за услуги и товары. По сертификатам начисляют купонный процент.

Бумаги бывают на предъявителя и именными. Именные сертификаты передают другим лицам при помощи цессии, предъявительские — обычным вручением.

Права по сберегательным и депозитным сертификатам могут переходить от одного лица к другому. В первом случае, чтобы уступить права требования (передать) эту ценную бумагу для получения банковских процентов и средств, достаточно просто ее вручить другому человеку. А вот когда речь идет об именном документе, то его передача должна быть зафиксирована на обратной стороне ценной бумаги двусторонним соглашением меж новым и прежним владельцем сертификата.

Чтобы получить по сертификату деньги, нужно предъявить его в любом отделении банка-эмитента или филиале. Банк при этом должен оплатить владельцу ценной бумаги всю сумму, которая причитается ему, и фиксированные проценты, которые указаны в сертификате. Это значит, что ставка не может быть банком изменена в течение периода обращения сертификата.

Необходимо заметить и такое обстоятельство: при оформлении банковского сертификата за собственником остается право его досрочного предъявления к оплате. Но в этом случае внесенную сумму будут рассматривать банком, как вклад до востребования и, следовательно, проценты по нему будут значительно меньше, чем тех, что в сертификате указаны.

Каждый сберегательный сертификат является срочным, так как его выдают на конкретный срок (90, 180 дней и т. д.) и может быть номинирован только в рублях.

Этот банковский продукт достаточно новый на российском рынке, но его популярность всегда растет, особенно популярность сберегательных сертификатов.

В чём удобство банковских сертификатов Удобство банковских сертификатов применения в том, что сертификат в себе соединяет свойства ценной бумаги и банковского вклада. Но есть и нюансы, которыми отличаются эти два финансовых инструмента. Так, получая сберегательный сертификат, должны знать, что становитесь обладателем ценной бумаги, у которой есть определенная стоимость и может применяться по вашему усмотрению. Процентная ставка по сертификату фиксирована и выплачивается в момент погашения сертификата.

Удобство банковских сертификатов применения в том, что сертификат в себе соединяет свойства ценной бумаги и банковского вклада. Но есть и нюансы, которыми отличаются эти два финансовых инструмента. Так, получая сберегательный сертификат, должны знать, что становитесь обладателем ценной бумаги, у которой есть определенная стоимость и может применяться по вашему усмотрению. Процентная ставка по сертификату фиксирована и выплачивается в момент погашения сертификата.

Сертификат возможно передать другому лицу, завещать или подарить. Когда сертификат оформляется на предъявителя, никаких действий, помимо вручения сертификата, проводить не нужно. Для именного сертификата проводится процедура оформления уступки требования (цессии).

Еще одно назначение сертификатов — они применяются, как залог при получении кредита, в данной ситуации сам сертификат передают на хранение в банк, в котором клиент получает ссуду. Кстати, применение сберегательного сертификата, как предмета залога дает заемщику возможность уменьшить по кредиту процентную ставку.

Достоинства сертификатов Явным достоинством сертификата является то, что эти ценные бумаги к оплате принимают любые учреждения банка-эмитента, а вклад возможно получить лишь в том отделении, где его открыли. Это увеличивает возможность применения сертификата и дает возможность рассматривать его в качестве аналога дорожного чека или пластиковой карты, использование которых проводится независимо от места их выдачи и оформления.

Явным достоинством сертификата является то, что эти ценные бумаги к оплате принимают любые учреждения банка-эмитента, а вклад возможно получить лишь в том отделении, где его открыли. Это увеличивает возможность применения сертификата и дает возможность рассматривать его в качестве аналога дорожного чека или пластиковой карты, использование которых проводится независимо от места их выдачи и оформления.

Банковский сертификат может при необходимости выступать, как средства расчетов. Но сберегательный сертификат, как и всякий другой финансовый альтернативный инструмент, имеет ряд недостатков. Так, к примеру, закон «О страховании вкладов» не распространяется на предъявительские сертификаты. Это означает, что когда вы владеете ценной бумагой и банк, который выпустил ее, обанкротился или лицензия у него отозвана, то вы не получите по сертификату страхового возмещения. Выручить собственные деньги можно лишь в порядке очереди кредиторов. Обычно это происходит не ранее чем спустя полгода после банкротства. К тому же, когда у обанкротившегося банка для исполнения всех обязательств активов (имущества, денег и т. д.) не хватит, можно получить денег меньше, чем вложили. Именные сертификаты не подвержены таким рискам. Их владельцы при появлении проблем с банком могут не волноваться. Они, как и обыкновеннные вкладчики, получают страховую выплату, которая гарантирована законом.

Недостатки банковских сертификатов Назовем еще один недостаток данного финансового инструмента — сохранность банковского сертификата. Его могут украсть, или собственник может просто его потерять, что актуально в первую очередь для сертификатов на предъявителя. Ведь им с легкостью может воспользоваться любой человек (укравший или нашедший сертификат), конвертировав досрочно в деньги. При этом со стороны банка-эмитента к гражданину, который предъявил ценную бумагу, не будет никаких вопросов. Помимо этого, доходы по сертификатам облагают налогом.

Назовем еще один недостаток данного финансового инструмента — сохранность банковского сертификата. Его могут украсть, или собственник может просто его потерять, что актуально в первую очередь для сертификатов на предъявителя. Ведь им с легкостью может воспользоваться любой человек (укравший или нашедший сертификат), конвертировав досрочно в деньги. При этом со стороны банка-эмитента к гражданину, который предъявил ценную бумагу, не будет никаких вопросов. Помимо этого, доходы по сертификатам облагают налогом.

Самой большой популярностью пользуются сертификаты Сбербанка России. Ставка по ним соответствует примерно ставке по депозитным вкладам или немного ее превышает, правда, по сертификатам не предусматривается капитализация процентов, так как ставка является фиксированной. Сберегательный банк России выпускает лишь сертификаты «на предъявителя»

Таким образом, банковский сертификат — ценная бумага, которая удостоверяет сумму вклада, который внесен в банк, и права правопреемника или владельца на получение вклада и процентов, которые предусмотрены сертификатом, по истечении установленного срока.

Деятельность по управлению на РЦБ ценными бумагами Сущность деятельности рынка ценных бумаг сводится к действию эмитентов, то есть тех его субъектов, которые ценные бумаги выпускают, и инвесторов — физических или юридических лиц, которые приобретают ценные бумаги за свой счет и от своего имени.

Сущность деятельности рынка ценных бумаг сводится к действию эмитентов, то есть тех его субъектов, которые ценные бумаги выпускают, и инвесторов — физических или юридических лиц, которые приобретают ценные бумаги за свой счет и от своего имени.

Среди инвесторов можно выделить институционных инвесторов. Под ними подразумеваются организации, которые располагают огромными свободными денежными средствами, которые можно инвестировать в ценные бумаги. К институционным инвесторам относят, помимо пенсионных фондов, страховых компаний, разных кредитных организаций и коммерческие банки. Связь между инвестором и эмитентом проводится при помощи разных субъектов фондового рынка: от брокерских контор, ориентированных преимущественно на быструю выгоду от спекуляции ценными бумагами, до инвестиционных банков и инвестиционных фондов, чья инвестиционная стратегия нацеливается на долгосрочную перспективу.

На рынке ценных бумаг отличают три главных формы деятельности: частную, государственную; профессиональную. Государственной деятельностью на рынке ценных бумаг заняты Совет Федерации, Президент РФ, Правительство РФ, Государственная Дума, ФСФР, Министерство финансов, Центральный банк и др. областные администрации. На рынке ценных бумаг частной деятельностью занимаются другие участники рынка, которых не относят к профессиональным участникам и у них нет лицензии на право вести профессиональную деятельность на рынке. К профессиональной деятельности относят работу фондовых бирж, фондовых отделов валютных и товарных бирж, инвестиционных компаний и фондов, дилеров, брокеров, специализированных реестродержателей, лиц, занимающихся профессионально депозитарной деятельностью, аудитом операций с ценными бумагами, клирингом и др.

Профессиональных участников фондового рынка по характеру функций, исполняемых ими, можно поделить на такие большие группы:

Операторы заключают сделки купли-продажи ценных бумаг — компании, брокеры, дилеры, которые осуществляют доверительное управление денежными средствами, предоставленными им.

Брокерская деятельность определяет выполнение операций с ценными бумагами в интересах клиента по договору комиссии или договору поручения. Брокер действует по договору поручения в качестве поверенного, то есть он оформляет сделку за его счет и от имени клиента. Задача брокера в этом случае отыскать для клиента ценные бумаги, которые бы его устраивали по цене, или по поручению клиента продать ценные бумаги, принадлежащие ему, по указанной цене. Брокер на основании договора поручения оказывает клиенту услуги по покупке ценных бумаг. Отыскав на рынке бумаги, необходимые клиенту, брокер заключает от его имени договор с владельцем ценных бумаг, а клиент оплачивает со своего счета их приобретение. Брокер за свои услуги получает комиссионное вознаграждение. Когда клиент дает поручение продать ценные бумаги, то сделка выполняется по той же схеме. Клиент в этом случае поставляет покупателю ценные бумаги, а последний производит их оплату.

Проводя сделку по договору комиссии, брокер в качестве комиссионера действует и оформляет сделку от собственного имени, но за счет клиента. В этом случае клиент, оформив договор комиссии с брокером, перечисляет ему деньги на покупку ценных бумаг (поставляет ценные бумаги брокеру для продажи), которые учитываются у брокера на забалансовых счетах «депо». Деньги перечисляют частично или в полном объеме в согласии с условиями договора. Брокер должен вести раздельный учет средств клиента и собственных средств. По договору комиссии можно предусмотреть, что брокер может хранить денежные средства клиента, которые предназначаются для покупки ценных бумаг или получены от продажи ценных бумаг. Брокер эти деньги может использовать для того, чтобы получить прибыль, когда это предусматривается договором комиссии. Брокер обязан часть этой прибыли перечислить на счет клиента.

Как проводится дилерская деятельностьДилерская деятельность заключается в купле-продаже ценных бумаг юридическим лицом от собственного имени и за свой счет при помощи публичного объявления цен покупки (продажи) с обязательством выполнения сделок по объявленным ценам. Дилером может выступать лишь юридическое лицо. На дилера возлагают самая важная функция — поддержание фондового рынка. Принимая на себя по котировке ценных бумаг обязательства, дилеры формируют на фондовом рынке уровень цен. Эти цены подлежат публичной котировке, то есть они объявляются на рынке и доступны не лишь дилерам, но и широкому кругу инвесторов. Дилер, объявляя публичные котировки, может сообщить и прочие существенные условия: число продаваемых (покупаемых) ценных бумаг, срок действия объявленных цен и так далее. Участник рынка, зная об условиях выполнения сделки, осуществляет их и, когда они его устраивают, оформляет сделку с дилером на предложенных условиях. Дилер должен исполнить эту сделку.

Проводя котировки ценных бумаг, дилер обладает обычно информацией о состоянии эмитента. Но эта информация доступна не всегда широкому кругу участников рынка. Потому на дилера возлагают обязанность раскрыть информацию об эмитенте и консультировать клиентов в отношении вопросов приобретения определенных ценных бумаг. Дилерская деятельность как по операциям с ценными государственными бумагам, так и по операциям с корпоративными ценными бумагами необходимо лицензировать. Для обеспечения гарантий выполнения сделок дилер обязан иметь достаточный собственный капитал. Если дилер совмещает собственную деятельность с брокерской, то он должен:

Мы коротко рассмотрели особенности банковских сертификатов и в чём их удобство. Оставляйте свои комментарии или дополнения к материал.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое, поделитесь и с друзьями.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Под депозитным сертификатом понимается ценная бумага, выступающая удостоверением факта внесения юридическим лицом своих средств в банк. Сроки и способы получения вложенных средств дифференцируются в зависимости от условий, предлагаемых конкретным банком. Повышенные проценты устанавливаются в том случае, если предполагается хранение денег на счете на протяжении всего установленного срока. Истребование средств до истечения срока ведет к потере процентов. На величину начисляемых процентов влияет срок действия сертификата и сумма вносимых средств.

Особенности депозитного сертификата Сертификат выдается как резидентам, так и нерезидентам РФ. Валюта открытия – российские рубли, выдача сберегательных сертификатов в валюте иностранного государства недопустима. Средства, размещенные на депозите, не застрахованы государством и, если кредитная организация была лишена лицензии, держатель сертификата имеет право претендовать на возврат причитающихся средств в ходе конкурсного производства.

Сертификат выдается как резидентам, так и нерезидентам РФ. Валюта открытия – российские рубли, выдача сберегательных сертификатов в валюте иностранного государства недопустима. Средства, размещенные на депозите, не застрахованы государством и, если кредитная организация была лишена лицензии, держатель сертификата имеет право претендовать на возврат причитающихся средств в ходе конкурсного производства.

В отличие от стандартного депозитного договора, сертификат сам по себе является ликвидным активом предприятия. В случае необходимости он может быть передан иному юридическому лицу, однако как платежное средство его использовать запрещено. Также депозитный сертификат может быть заложен, дисконтирован или оценен по учетной ставке.

Виды депозитных сертификатовВ зависимости от держателя сертификата можно выделить два вида:

В том случае, если срок депозитного сертификата уже истек, его владельцу выплачивается сумма ранее внесенных денежных средств и причитающиеся проценты в полном размере. Размер процентов оговаривается заранее, отражается в договоре и прописывается в сертификате. Если же держатель сертификата обращается за деньгами ранее установленного срока, то помимо основной суммы ему выплачиваются проценты, начисленные по ставке до востребования, если иное не было отражено в договоре.

В том случае, если срок депозитного сертификата уже истек, его владельцу выплачивается сумма ранее внесенных денежных средств и причитающиеся проценты в полном размере. Размер процентов оговаривается заранее, отражается в договоре и прописывается в сертификате. Если же держатель сертификата обращается за деньгами ранее установленного срока, то помимо основной суммы ему выплачиваются проценты, начисленные по ставке до востребования, если иное не было отражено в договоре.

Владелец сертификата, пропустивший срок истребования денежных средств, обладает правом на получение и основных средств и начисленных процентов.

Депозитные сертификаты в РоссииПорядок выпуска и погашения депозитных сертификатов устанавливается Центробанком РФ. Имея статус ценной бумаги, сертификат должен иметь установленную форму и содержать полный перечень необходимой информации. Получить депозитный сертификат организация может только в том банке, который соответствует установленным требованиям:

В силу высоких размеров минимальных взносов на счет, в России депозитные сертификаты являются финансовым инструментом, который доступен только среднему и крупному бизнесу. Небольшим организациям, как правило, не по силам отвлекать большие суммы из оборота и размещать их на счете без возможности постоянного доступа к ним.

25 ноября 2015 22:26

Комментарии (0)Депозиты юридических лиц в настоящее время могут быть представлены двумя формами – классический банковский депозит или депозит, удостоверенные депозитным сертификатом .

Это выгодная форма хранения временно свободных денежных средств организаций и индивидуальных предпринимателей (ИП). В статье рассмотрены основные вопросы применения на практике банковских депозитов и депозитных сертификатов, их сходство и различия, а также варианты бухгалтерского учета.

Как известно, денежные средства, находящиеся на расчетном счете, не приносят клиенту-юридическому лицу никакого дохода. Ведь большинство банков процент по остаткам средств на расчетном счете не начисляет. Это выгодно банкам, имеющим от этого бесплатные ресурсы. Но не выгодно клиенту, особенно, если в силу особенностей производственного процесса, денежные средства задерживаются на расчетном счете некоторое время. В таком случае, имеет смысл размещать временно свободные денежные средства организации или индивидуального предпринимателя на вклад, который может быть удостоверен обычным договором банковского депозита или депозитным сертификатом. На сумму размещенного депозита банк начислит проценты, которые будут являться дополнительным доходом юридического лица или предпринимателя. Проценты начисляются банком по формуле простых процентов. выгоду от размещения денежных средств под определенную процентную ставку на конкретный срок легко просчитать.

Сроки и ставки по банковским депозитам для юридических лиц и ИП, как правило, устанавливаются банком индивидуально, в зависимости от срока размещения, суммы депозита, а также от значимости клиента для банка. Депозит может быть размещен на срок до востребования или на определенный срок – от нескольких дней до нескольких лет.

При заключении договор банковского депозита необходимо учитывать, что договором может быть предусмотрен запрет на досрочное требование средств, размещенных на депозит. Такое требование является законным на основании ст.837 Гражданского Кодекса РФ. Но если в договоре банковского депозита прямо такой запрет не прописан, то банк обязан вернуть депозит по первому требованию организации или ИП. Проценты в таком случае будут начислены по ставке вкладов до востребования или по иной ставке, предусмотренной договором для случаев досрочного расторжения.

В отличие от классического банковского депозита, депозитный сертификат является ценной бумагой. удостоверяющей сумму вклада, внесенного в банк, и права вкладчика – юридического лица или ИП (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом его филиале.

В обоих случаях клиенту открывается депозитный счет. денежные средства на который перечисляются организацией или ИП только в безналичном порядке со своего расчетного счета, открытого в любом банке.

Для открытия депозитного счета организация или ИП представляют в банк, как правило, документы, аналогичные, представляемым для открытия расчетного счета. В зависимости от внутреннего порядка, установленного каждым банком, для покупки депозитного сертификата возможно представление сокращенного перечня документов, но в него обязательно будут входить:

для ИП - паспорт, свидетельство о государственной регистрации в качестве предпринимателя;

для организации или предприятия - документ, удостоверяющий полномочия представителя юридического лица на право совершения операций. Это может быть:

• доверенность;

• устав;

• документ, подтверждающий пребывание представителя в должности (приказ о назначении, выписка из протокола и т.д.);

• банковская карточка образцов подписей;

• выписка из Единого государственного реестра юридических лиц.

В том случае, если организация или ИП открывает депозит или приобретает депозитный сертификат в банке, где открыт расчетный счет, то дополнительного представления документов обычно не требуется.

Следует отметить, что и у банка и у клиента, размещающего средства на депозит или приобретающего депозитный сертификат. отсутствуетобязанность сообщения в налоговые и иные контролирующие органы об открытии депозитного счета. В данном случае, «депозитный счет» не попадает под критерии. перечисленные в определении «счета», данные ст.11 Налогового Кодекса РФ.

Основные отличия банковского депозита и депозитного сертификата

Возврат суммы депозита на расчетный счет по окончании срока

В дату окончания срока депозита, согласно условиям договора, либо в дату досрочного расторжения договора

В случае досрочного расторжения договора необходимо скорректировать начисленные ранее проценты (п.2 Таблицы 1), так как обычно при досрочном востребовании депозиты условиями предусматривается начисление процентов по ставке до востребования.

В соответствии с п.3 ПБУ 19/02 «Учет финансовых вложений» депозитные вклады в кредитных организациях относятся к финансовым вложениям. поэтому, несмотря на учет по счету 55-3, в бухгалтерской отчетности средства, внесенные на депозитный счет, должны быть отражены в составе финансовых вложений (коды строк 1150 или 1240 (140 и 250 по старой форме) Бухгалтерского баланса).

! Следует отметить, что учет банковских депозитов, как финансовых вложений, можно также вести по счету 58. Способ учета депозитов необходимо определить в Учетной политике.

Учет депозитного сертификата

Депозитный сертификат это долговая ценная бумага. Поэтому учет депозитного сертификата осуществляется на счете 58-2 «Долговые ценные бумаги». Аналогично банковскому депозиту проценты, начисляемые по депозитному сертификату, включаются в состав доходов организации и учитываются на счете 91-1 «Прочие доходы».

Добавить комментарийУважаемые посетители. Ваш комментарий появится после его проверки модератором сайта. Обращаем Ваше внимание: сайт направлен на размещение информации, наиболее интересной и полезной для максимального количества посетителей. Поэтому комментарии, содержащие недовольства и возмущения жизнью, законодательством, правительством, и т.д. а также малоинформативные общие рассуждения, флуд и риторические вопросы, публиковаться не будут. Ответы на Ваши вопросы также будут опубликованы только, если тема, поднятая данным вопросом, интересна большинству посетителей и ранее ответ на данный вопрос не давался. Даже если Ваш вопрос не опубликован, ответ на него, по мере возможности, мы можем дать лично на e-mail, который указывается Вами при написании комментария (e-mail нигде не публикуется).

24 мая 2013, просмотров: 6177, Раздел: Бизнес-статьи

Депозитные и сберегательные сертификаты — это ценные бумаги, выпускаемые банками для привлечения дополнительных денежных средств. Сертификат является документом, подтверждающим внесение денежных средств на определенное время, как правило, с фиксированной ставкой процента. Сберегательные и депозитные сертификаты различаются ориентацией на вкладчика. Сберегательные сертификаты выдаются физическим лицам, а депозитные — юридическим.

Депозитные и сберегательные сертификаты — это ценные бумаги, выпускаемые банками для привлечения дополнительных денежных средств. Сертификат является документом, подтверждающим внесение денежных средств на определенное время, как правило, с фиксированной ставкой процента. Сберегательные и депозитные сертификаты различаются ориентацией на вкладчика. Сберегательные сертификаты выдаются физическим лицам, а депозитные — юридическим.

Вклады, открытые по таким сертификатам, могут быть востребованы только при предоставлении сертификата. Депозитные и сберегательные сертификаты могут приобретаться в любое время в течение их действия, с момента приобретения по ним начисляются проценты.

Общие признаки депозитных и сберегательных сертификатов:

• это ценные бумаги ;

• могут быть выпущены только банком;

• их действие регулируется банковским законодательством;

• допускается уступка права требования;

• не являются расчетным или платежным средством;

• выдаются только резидентам и могут обращаться только среди резидентов.

Различия депозитных и сберегательных сертификатов заключаются в номинальной стоимости (минимальная величина не ограничена), формах расчета, сроках погашения.

Депозитные и сберегательные сертификаты — срочные ценные бумаги (в соответствии с законодательством); срок действия депозитных сертификатов один год, сберегательных — не более трех лет. По истечении сроков погашения они становятся документами до востребования и должны быть погашены по первому требованию владельца.

В сертификатах указывается размер процентов по вкладу. Сертификат может быть с правом и без права досрочного изъятия средств, со штрафами или без штрафов за досрочное изъятие.

• выпускаемые единоразово и серийно;

• именные и на предъявителя;

• дисконтные и процентные.

При выпуске депозитных и сберегательных сертификатов банками предусматривается возможность досрочной выплаты, при которой держателю сертификата выплачивается его стоимость и проценты по пониженной ставке. Законодательство устанавливает обязанность банков выплачивать владельцам сертификатов рассчитанные по первоначально установленной ставке проценты.

Депозитные и сберегательные сертификаты могут быть реализованы как отделениями банков, так и брокерскими фирмами на условиях комиссии. При продаже владелец сертификата заполняет бланк и корешок сертификата, который остается в банке. Заполнение корешка сертификата может быть заменено записью в регистрационном журнале выпущенных сертификатов. Ошибки и исправления при заполнении сертификатов не допускаются.

При наступлении срока востребования банк на основании предъявленного сертификата и заявления владельца выплачивает денежные средства. Выплата по сберегательному сертификату может осуществляться в наличной и безналичной форме.

Коммерческие банки используют депозитные и сберегательные сертификаты в качестве средства привлечения дополнительных ресурсов.

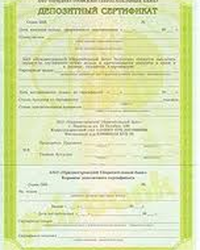

Как выглядит депозитный сертификат?

Сертификат ценной бумаги — официальный документ, который подтверждает право владения определённым количеством ценных бумаг. Они регистрируются в государственных органах. В обязательном порядке должны включать полную информацию для удостоверения прав, которые указаны в документарной форме.

Образец депозитного сертификата

Описываемый документ на протяжении продолжительного времени являлся основной формой эмиссии ценных бумаг на территории Российской Федерации. Часто понятие «сертификат ценной бумаги» и «ценная бумага» не разделяют, хотя они обладают определёнными отличиями. Обладателю достаточно предъявить его для того, чтобы требовать у эмитента выполнения обязательств, указанных в самой ценной бумаге. Предоставление его другому физическому или юридическому лицу по факту означало передачу всех прав на получение закреплённых благ.

Передача права собственности осуществляется посредством простой передачи его другому обладателю.

В обязательном порядке сертификат должен сберегаться в специальном депозитарии. Смена права на владение им при таком хранении осуществляется путем осуществления записей в учетных книгах депозитария. Физически он продолжает храниться в том же месте.

Документ классифицируют на:

Первые два вида могут передаваться на руки их обладателям. Оформляются они на специальных бланках с использованием различных степеней специальной защиты.

Глобальный вид не отдается на руки собственнику и подлежит обязательному сохранению в депозитарии.

При эмиссии субъект, осуществляющий такую процедуру, может планировать структуру самой эмиссии и выпускать в рамках одной процедуры нескольких видов описанных важных документов.

Суммарные и единичные должны в обязательном порядке иметь следующие реквизиты:

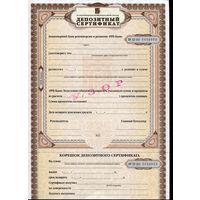

Образец сберегательного сертификата

Если в рамках эмиссии предусматривается выплата процентного дохода либо дивидендов, то тогда составляющей частью может быть лист с отрезными купонами. Один купон предусматривается для одной выплаты.

Если при деятельности субъекта идёт речь о переходе права собственности, то в таком случае проводят перевыпуск именного сертификата на новый с указанием реквизитов нового владельца.

Совет! Суммарные сертификаты дают возможность эмитентам существенно сократить расходы на типографию. Также они позволили существенно упростить процедуру передачи прав собственности.

Эмиссия проводится в документальной и бездокументальной форме.

Бездокументальная форма предусматривает, что в решении о ней будет указана вся информация относительно прав собственности, на которые может претендовать обладатель и реквизиты эмитентов и владельца. Все выплаты осуществляются на основании приказа и зафиксированных в нем условий.

Могут быть выпущены на депозитные и сберегательные счета. Эмитируются они банковскими учреждениями.

Согласно законодательству депозитный (сберегательный) сертификат – это ценная бумага, которая подтверждает размещение определенной суммы депозитного вклада в банк. Также он подтверждает право владельца на выплату суммы основной суммы вклада и начисленных процентов, размер которых зафиксирован, по истечению установленного срока.

Они могут эмитироваться следующих видов:

Учитывая частоту выпусков:

учреждения вернуть размещенные на депозитных счетах денежные средства субъектов хозяйственной деятельности. При передаче их передаются права на размещенные на депозитах средства. Используются при обслуживании юридических лиц;

учреждения вернуть размещенные на депозитных счетах денежные средства субъектов хозяйственной деятельности. При передаче их передаются права на размещенные на депозитах средства. Используются при обслуживании юридических лиц;Депозитные или сберегательные сертификаты при эмиссии должны придерживаться следующих правил:

Главными достоинствами этих документов принято считать:

Этот сертификат — один из основных документов для обладателей ценных бумаг, имеющий очень много разновидностей. В любом случае владение таким документом является крайне выгодным и необходимым при условиях современного финансового рынка.

Похожие статьи Что такое сертификат Сбербанка?

Что такое сертификат Сбербанка?

Это ценная бумага, которая подтверждает сумму внесенного вклада и права вкладчика на получение этой суммы вместе с обусловленными процентами, когда заканчивается установленный в сертификате срок.

Сбербанк России выдает сберегательные и депозитные сертификаты, и, хотя условия выпуска и обращения этих видов во многом одинаковы, сфера их использования отличается: депозитные направлены исключительно на обслуживание юридических лиц, тогда как сберегательные – на обслуживание населения.

Сберегательный сертификат Сбербанка Этот сертификат – надежный способ хранения и приумножения денежных средств населения.

Этот сертификат – надежный способ хранения и приумножения денежных средств населения.

Он удостоверяет сумму, предварительно внесенную на счет в Сбербанке, которую по истечении заранее обусловленного срока владелец сертификата сможет забрать с процентами. Документ избавляет от необходимости открывать счет на конкретное лицо, он оформляется на предъявителя. Это выгодно отличает сертификат от обычного вклада.

Оформить такой сертификат можно более чем в десяти тысячах отделениях Сбербанка. При этом он обладает массой достоинств.

Нужно помнить, что у сберегательного сертификата, как и у любой другой ценной бумаги, есть свои недостатки.

В первую очередь необходимо внимательно следить за тем, чтобы документ не попал в руки посторонних людей, чтобы не стать жертвой преступников. Права на свой сберегательный сертификат можно восстановить только через суд.

Также нужно помнить о том, что продлить срок действия сертификата Сбербанка, в отличие от обычных вкладов, не получится. А снова воспользоваться условиями таких ценных бумаг можно, только полностью их обналичив.

Кроме того, досрочно обналичивать сертификат невыгодно: в таком случае доход рассчитают по ставке до востребования.

Еще одним нюансом, о котором стоит упомянуть, является то, что такие сертификаты не участвуют в системе страхования. Это значит, что, если у банка отзовут лицензию, вкладчики не смогут рассчитывать на страховое возмещение средств. Впрочем, для Сбербанка, одного из главных системообразующих банков страны, такой риск минимален.

Депозитный сертификат Сбербанка Данный сертификат удостоверяет сумму депозита в рублях, внесенную в банк, а также права держателя на получение суммы депозита вместе с процентами по истечении установленного в нем срока.

Данный сертификат удостоверяет сумму депозита в рублях, внесенную в банк, а также права держателя на получение суммы депозита вместе с процентами по истечении установленного в нем срока.

Депозитный сертификат обладает своими особенностями, хотя и во многом похож на сберегательный.

Недостатков как таковых у депозитных сертификатов немного. Единственным действительно важным обстоятельством является то, что досрочно предъявлять сертификат к оплате невыгодно, а деньги до истечения срока действия остаются недоступными.

А вот в случае потери именного депозитного сертификата вкладчик может направить в Сбербанк письменное заявление на получение дубликата.

Также стоит прочитать: