Рейтинг: 4.1/5.0 (1490 проголосовавших)

Рейтинг: 4.1/5.0 (1490 проголосовавших)Категория: Бланки/Образцы

Одно из направлений, куда можно инвестировать свободные денежные средства, — сберегательный сертификат. Это ценная бумага, удостоверяющая обязательство банка выплатить физическому лицу определённую сумму. Оформляют его в любом кредитном учреждении. Сберегательные сертификаты Сбербанка России, проценты по которым выше, чем по всем остальным вкладам организации, пользуются спросом на рынке. По состоянию на 17.11.2014 г. в обращении находилось 26 тыс. бланков с общим объемом средств 14,5 млрд руб. На это есть несколько причин: ценная бумага до востребования оформляется быстро, ее можно передавать другим лицам и предъявлять к уплате раньше срока. Из нашей статьи вы узнаете детальнее, на каких условиях выпускается и обращается сертификат Сбербанка (проценты, которые обещает выплатить учреждение держателю, сроки и суммы депозитов также будут рассмотрены).

Люди, у которых есть свободные денежные средства, в определенный момент задаются вопросом о том, куда их вложить. Инвестиции в акции требуют специфических знаний. Драгоценные металлы не приносят фиксированного дохода. Чтобы снизить риск, можно вложить средства в финансовые инструменты крупного государственного учреждения, коим является Сбербанк:

Ценная бумага до востребования выпускается только в валюте РФ на срок от 3 до 36 месяцев. Продлить срок ее действия не получится, придется оформлять другой сертификат Сбербанка. Проценты начисляются на минимальную сумму в 10 тыс. руб. по фиксированной ставке. Количество ЦБ, срок их оборота и номинальную стоимостью вкладчик может определять самостоятельно в пределах установленного диапазона. Клиент имеет право в любой момент предъявить к погашению сертификат Сбербанка. Проценты в таком случае будут пересчитаны по ставке «до востребования».

Его можно продать, оставить по завещанию, подарить, использовать в качестве залога или для расчетов. Если срочно нужно вернуть крупную сумму денег, а времени бежать в банк нет, то можно просто вручить сертификат третьему лицу вместо наличности. Самое главное, чтобы срок его действия не закончился. Это большое преимущество данного вида ЦБ. Клиент может самостоятельно выбирать, на какую сумму ему стоит открыть вклад "Сберегательные сертификаты". Сбербанк России в некоторых случаях идет навстречу и выдает бланки на сумму, превышающую предусмотренную. Данная ЦБ является надежным инструментом для хранения средств, так как имеет несколько степеней защиты. Ее стоит приобретать людям, которые намерены передавать крупные суммы, но при этом не хотят, чтобы об этой операции стало известно налоговой. Именно поэтому Минфин предлагает исключить данный финансовый инструмент из оборота.

ПокупкаДля оформления сделки потребуется только паспорт. В ценной бумаге должны быть обязательно заполнены все поля. Отсутствие текста на одном из реквизитов делает документ недействительным:

С 24.12.2014 года по данным ценным бумагам выплачивается такое вознаграждение:

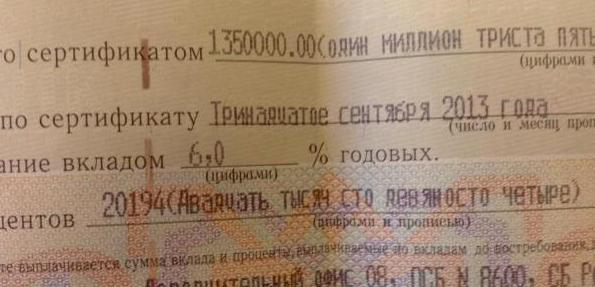

Вот на каких условиях можно приобрести Сберегательные сертификаты Сбербанка России. Проценты выплачиваются в конце срока. На бланке задекларировано, что ставки установлены выше, чем по вкладам. Это действительно так. Сертификат на сумму в 100 тыс. руб. который будет предъявлен к погашению через 367 дней, принесет доход в 12,25 % от суммы вклада, т. е. 12 557,53 рублей. По депозиту "Сохраняй" на аналогичных условиях предусмотрена процентная ставка 8.25 %. То есть прибыль составит 8 647,12 руб. Надо также отметить, что доходность по ценным бумагам номиналом в 10-50 тыс. руб. практически нулевая. Так что выгоднее приобретать одну ценную бумагу на максимальную сумму.

Если раньше срока предъявлен к погашению Сберегательный сертификат Сбербанка, проценты будут выплачиваться по ставке 0,01 % годовых. ЦБ может быть в любой момент передана третьему лицу. Фиксировать это в документах не нужно. Но данная операция возможна только в период действия вклада.

Кроме Сбербанка, сертификат в России можно приобрести и в других учреждениях. Но ставки и доступность услуги зависят от региона. "Транскапиталбанк" оформляет данный продукт по заказу, бланки привозят из Москвы в течение 2-3 дней. Если клиент готов ждать, то он может инвестировать сумму от 10 тыс. руб. на срок от 3 месяцев до 2 лет под 9-11,5 % годовых. В некоторых организациях сертификаты относят к VIP-линейке, и "порог" у них очень высокий. Так, в "МБА-Москва" сумма вклада стартует с 0,5 млн руб, а в "Банке Москвы" - 3,5 млн рублей. В филиалах учреждения в столице инвестировать можно и 200 тыс. руб.

Существуют также именные сертификаты. Они содержат сведения о владельце. Передача таких ЦБ осуществляется с помощью цессии – уступки права требования. В бланке предназначено для этого специальное поле на обороте. Если сертификат передается несколько раз, и одно из "звеньев" выпадает, то документ становится недействительным.

ПреимуществаИх довольно много:

Основные недостатки продукта «Сберегательный сертификат» Сбербанка:

В феврале 2015 года максимальная средняя ставка по сертификатам составляла 13,28 %. По данным Центробанка, аналогичный показатель по вкладам приблизился к отметке в 13,85 %. Это больше средних ставок по именным ЦБ (12,92 %), но меньше по сертификатам на предъявителя (15,71 %). Максимальные ставки по этому продукту составляют 18 % ("ФиаБанк") и 16,5-17 % (УБРиР).

С ростом привлекательности данной услуги АСВ предложил банковскому сообществу рассмотреть вариант обеспечения сертификатов на сумму в 3 млн руб. Кредитным учреждениям нужны долгосрочные пассивы. Источниками их формирования могут стать сертификаты. По данным АСВ, за последние 5 лет россияне вложили в эти ЦБ 1,4 трлн руб. Какой из этого следует вывод? Если учесть, что средний срок оборота составил 3 года, вероятность использования сертификатов в качестве источников долгосрочных пассивов очень велика.

РезюмеИмея свободные денежные средства, физические лица могут инвертировать их в финансовые инструменты. Например, оформить сертификаты Сбербанка на предъявителя, проценты по которым выше, чем по другим вкладам. Для заключения сделки потребуется только паспорт. Предъявлять бланк к оплате лучше по окончании срока его действия, иначе процентная ставка снизится до 0,01 % годовых, что крайне невыгодно. Высокий уровень доходности объясняется тем, что выплаты по таким инвестициям не гарантированы Агентством по страхованию вкладов. Поэтому банк выплачивает клиенту более высокое вознаграждение.

Вопросы к зачету по дисциплине

«Организация деятельности коммерческого банка»

для студентов дневного отделения

по специальности «Финансы и кредит»

4 курс, 8 семестр

1. Какая деятельность банков на рынке ценных бумаг позволяет им привлекать необходимые ресурсы?

Эмиссионная .(акции,простые привилигерованные)

2. Кто может выпускать сберегательные сертификаты?

3. Как называется форма международных расчетов, при которой экспортер поручает своему банку получить от импортера платеж по внешнеторговой сделке?

Инкассовая форма расчета

4. Какая деятельность банков на рынке ценных бумаг связана с предоставлением услуг по хранению и учету прав на ценные бумаги?

Непрофессиональная деятельность.посреднеческие операции.

5. Как называется аккредитив, который не может быть изменен без согласия участников международных расчетов?

6. Кем осуществляется регулирование профессиональной деятельности коммерческих банков на рынке ценных бумаг?

7. С какими документами производят операции документарного инкассо?

Финансовые документы(простые и переводные векселя,чеки,платежные расписки, коммерческие документы-счета сертификаты

8. Какие ценные бумаги банки размещают только среди физических лиц?

КАЗНАЧЕЙСКИЕ БОНЫ (treasury bonds) — вид средне- и долгосрочных государственных обязательств. Выпускаются казначействами на срок от 5 до 25 лет обычно на предъявителя (но бывают и именные;

являются рыночными государственными ценными бумагами. Выпуск казначейских бон происходит по нарицательной стоимости. Доход по ним выплачивается по купонам. Как правило, казначейские боны реализуются среди физических лиц. К нерыночным ценным бумагам относятся казначейские сберегательные боны, (savings bonds), выпускаемые сроком на 7—10 лет. Они поступают как именные боны (registered bonds) и не могут быть переуступлены.

9. Какие ценные бумаги выпускают банки для привлечения краткосрочных ресурсов?

10. Какие операции с ценными бумагами дают возможность коммерческому банку получить контроль над предприятием?

11. В каком случае при осуществлении международных расчетов используются револьверные аккредитивы?

Открываются при равноценных поставках,растянутых во времени,с целью снижения указанной суммы.

12. Как называются ценные бумаги, выпускаемые для увеличения уставного капитала банка?

13. Как рассчитывается уставный капитал банка?

14. Какие ценные бумаги не могут использоваться для осуществления международных расчетов?

Все кроме карточек,чеков, коммерческие переводные векселя,

15. Кем регистрируется выпуск акций коммерческих банков?

16. Какие ценные бумаги банков не могут быть предъявительскими?

Все кроме: государственной облигации, банковской сберегательной книжки на предъявителя, векселя.

17. Какие ценные бумаги банков не относятся к долговым?

Все кроме: облигации, государственные казначейские обязательства, сберегательные (депозитные) сертификаты, векселя

18. По какой стоимости выкупаются облигации после окончания срока их обращения?

19. Могут ли коммерческие банки осуществлять одновременную эмиссию акций и облигаций?

20. Кем регистрируется выпуск облигаций коммерческих банков?

21. Как называется переводной вексель?

22. Как называется передаточная надпись на векселе?

23. Кем регистрируется выпуск векселей коммерческих банков?

векселя обязательно регистрируются сотрудником Банка в Журнале учета,регистарции в ЦБ не нужна

24. Как называется требование по уступке прав по депозитному сертификату?

25. Как называется гарантия банка, предоставленная по векселю?

26. В какой валюте выпускаются сберегательные сертификаты?

27. В каком порядке осуществляются денежные расчеты по купле-продаже сберегательных сертификатов?

Как в наличной так и в безналичной форме, банк осуществляет платеж против предъявления сертификата и заявление его владельца с указанием номера счета, на который должны быть зачислены его средства.

28. Кто может приобрести сберегательный сертификат?

29. Может ли депозитный сертификат служить расчетным средством?

30. Что является гарантией по операциям форфейтинга?

31. Как передаются предъявительские сберегательные сертификаты?

Передача и обращение предъявительских сберегательных сертификатов — цессия (уступка прав требования, передача кредитором — цедентом — принадлежащего ему права требования другому лицу — цессионарию). Согласие должника на передачу прав по сертификату на предъявителя не требуется и передача осуществляется простым вручением новому владельцу.

32. Как называется банковская операция по покупке векселя до наступления срока платежа по нему?

33. Какой доход выплачивается по сберегательному сертификату за период после наступления даты его оплаты?

34. Из скольких частей состоит бланк депозитного сертификата?

Состоит из двух частей - сертификата и корешка к нему. На сертификате должны быть следующие основные реквизиты:

2) Его номер и серия

3) Дата внесения вклада

4) Размер вклада прописью

5) Безусловное обязательство банка вернуть внесенную сумму и выплатить проценты.

6) Дата востребования суммы по сертификату

7) Процентная ставка

8) Сумма причитающихся процентов цифрой и прописью.

9) Ставка процента при досрочном предъявлении сертификата к оплате.

10) Банковские реквизиты эмитента.

11) Для именного сертификата - наименование местонахождения юридического лица и ФИО физ лица.

12) Подписи двух уполномоченных лиц и оттиск печати

35. Какие виды профессиональной деятельности на рынке ценных бумаг не могут осуществлять коммерческие банки?

клиринговая, депозитарная, ведение реестра владельцев ценных бумаг

36. Где хранится корешок депозитного сертификата?

в денежных хранилищах или

37. Как называется банковская операция по оплате векселя третьего лица?

38. При какой форме международных расчетов доля участия банков в их проведении максимальна?

39. Какие ценные бумаги подлежат продаже во второй части РЕПО?

сделки по продаже (покупке) эмиссионных ценных бумаг (первая часть РЕПО) с обязательной последующей обратной покупкой (продажей) ценных бумаг того же выпуска в том же количестве (вторая часть РЕПО)

40. Факторинг направлен на обслуживание?

производителей и поставщиков, ведущих торговую деятельность на условияхотсрочки платежа

41. Форфейтинг направлен на обслуживание?

42. Как называется профессиональная деятельность банков на рынке ценных бумаг, связанная с покупкой-продажей ценных бумаг по поручению клиента и за его счет?

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Что касается депозитных сертификатов, то здесь, напротив, наблюдается спад интереса к вложению в данный вид ценных бумаг. Объем выпущенных депозитных сертификатов за 2009 г. снизился почти на 80% по сравнению с 2005 г. Наибольшую долю составляют сертификаты на срок от 181 дня до 1 года, хотя в последние годы намечается тенденция к ее снижению. Значительную долю (в среднем по годам за исключением 2005 г. примерно 30%) также составляют сертификаты со сроком погашению от 1 года до 3 лет. Данные ЦБ РФ по объему выпускаемых депозитных сертификатов выглядят так:

Годы / Объемы (по номинальной стоимости)

Депозитные сертификаты – всего (млн.руб.)

из них со сроком погашения - от 181 дня до 1 года (млн.руб.)

Отношение гр.3 к гр. 2 (%)

Сегодня сберегательные сертификаты предлагают клиентам (физическим лицам) более 25 коммерческих банков России, в том числе Сбербанк России, Банк Москвы, Проминвестбанк, Банк «Кредит-Днепр», Петрокоммерцбанк, Московский нефтехимический банк, Банк ЕВРОМЕТ, Европейский трастовый банк и другие.

Наибольший интерес представляет банковский сертификат Сбербанка России, что можно объяснить обширной географией расположения филиальной сети Сбербанка по всей территории России. Приобрести депозитный сертификат Сбербанка России могут юридические лица и индивидуальные предприниматели, резиденты и нерезиденты. Сертификаты продаются и принимаются к оплате структурными подразделениями Банка, уполномоченными на совершение операций с депозитными сертификатами.

Минимальная сумма депозита, оформленного депозитным сертификатом, составляет 50 000 руб. Максимальная сумма не установлена. Максимальный срок, на который выдается депозитный сертификат, составляет 3 года. Выдача депозитного сертификата осуществляется на основании заключенного договора банковского депозита. Выплата процентов по сертификату производится одновременно с его погашением. Оплата сертификата осуществляется Банком при наступлении даты востребования суммы по нему на основании заявления на оплату и при предъявлении депозитного сертификата. Депозитный сертификат может быть предъявлен к оплате досрочно. При досрочном предъявлении сертификата к оплате Банком выплачивается сумма депозита и проценты, выплачиваемые по вкладу до востребования, действующие на момент предъявления сертификата к оплате. На весь срок действия депозита устанавливается фиксированная процентная ставка. Банк принимает сертификаты в качестве обеспечения по выдаваемым кредитам и гарантиям. Депозитные (впрочем как и сберегательные) сертификаты Сбербанка России выписываются на бланках, имеющих высокую степень защиты от подделки и отпечатанных на МПФ ГОЗНАКа.

Сберегательный сертификат Сбербанка (на предъявителя), это ценная бумага Сбербанка России, удостоверяющая сумму вклада, внесенного в Сбербанк. Сберегательные сертификаты выпускаются в валюте Российской Федерации на срок от 3 месяцев до 2 лет. Каждый сберегательный сертификат выдается на конкретный срок и поэтому считается срочным. Сертификаты имеют фиксированную процентную ставку, установленную при выдаче сертификата. Выплата процентов по сберегательному сертификату осуществляется Сбербанком одновременно с погашением сертификата при его предъявлении. Они принимаются к досрочной оплате, при этом выплачиваются - сумма вклада и проценты, действующие по вкладам до востребования на момент предъявления сертификата к оплате. Также сберегательные сертификаты Сбербанка могут служить обеспечением при получении кредита. Плата за пользование таким кредитом ниже, чем при обычном потребительском кредитовании. В Сбербанке выдают кредиты под залог сертификатов на срок до полугода под 17% годовых в рублях. При этом сумма выдаваемого кредита и процентов, которые клиенту придется заплатить банку за заем, не будет превышать номинальной стоимости сертификата с учетом набежавших выдаются и оплачиваются во всех подразделениях Сбербанка, обслуживающих физические лица. Сертификаты принимаются Сбербанком на хранение.

Сберегательные сертификаты выпускаются Сбербанком с суммами вклада

На выданные сертификаты образца 1999 г. начиная с 01.07.2009, в Сбербанке действуют следующие процентные ставки:

Таблица 2.3, % годовых

Количество дней начисления процентов

Размер вклада, оформленного сберегательным сертификатом

Надо отметить, что процентные ставки по сберегательному сертификату Сбербанка номиналом в 1 тыс.руб. не отличаются от процентных ставок по вкладу «Депозит Сбербанка России», а номиналом в 10,50 и 100 тыс.руб. немного выше. А так как процентная ставка по сертификатам фиксированная, то и нет квартальной капитализации процентов, присущей всем вкладам Сбербанка России. Но самый главный недостаток Сберегательного сертификата Сбербанка России это повышенный риск при его хранении. Раз он выписан на предъявителя, то при его «утере», любой человек с легкостью сможет досрочно его конвертировать в деньги без каких либо вопросов со стороны банка.

Зато АКБ "ЕВРОМЕТ" предлагает клиентам более защищенный в этом отношении - именной сберегательный сертификат АКБ "ЕВРОМЕТ" (ОАО). Правила выпуска и обращения Сберегательных сертификатов АКБ "ЕВРОМЕТ" (ОАО) утверждены Банком России.

Именной сберегательный сертификат выписывается на любую сумму сбережений по желанию вкладчика без ограничения. Условия следующие:

Срок, на который выпускается сертификат

Процентная ставка «годовых»

От 180 дней до 1 года

От 1 года до 3 лет

Именной сберегательный сертификат может передаваться третьим лицам только при оформлении цессии (уступки требования) на оборотной стороне бланка сертификата и на дополнительных листах (приложениях).

Банк «Евромет» гарантирует своим клиентам то, что в принципе и гарантировать не надо:

· Указанная в сертификате процентная ставка, не меняется в течение всего срока действия сертификата.

· Доходность, предлагаемая Банком по Сберегательному сертификату, в настоящее время выше, чем доходность по депозитам;

· Если срок получения вклада по Сберегательному сертификату пропущен, то Банк несет обязательство оплатить обозначенную в банковском сертификате сумму вклада и сумму процентов по первому требованию его владельца.

Правда воспользоваться этим сертификатом для перевоза средств (во время поездок) достаточно сложно, так как банк не обладает такой разветвленной филиальной сетью, как Сбербанк.

Банк Москвы выпускает именные депозитные сертификаты, и владельцами этих сертификата могут быть только:

· юридические лица резиденты РФ

· юридические лица нерезиденты РФ

Банк Москвы сертификаты выпускает только в валюте РФ в безналичном порядке. Оплата сертификатов производится независимо от места выдачи в любом филиале Банка Москвы. Депозитные сертификаты могут быть предъявлены к досрочному погашению. При досрочном погашении банком выплачивается сумма внесенного депозита.[11]

В ОРГБАНКЕ действуют следующие процентные ставки по депозитным сертификатам для юридических лиц:

Сумма вклада (рубли)

Выбор банка, чьим банковским сертификатом можно воспользоваться, зависит, прежде всего, от цели его приобретения (например, получение дохода, получение кредита в будущем, обеспечение сохранности средств и т.п.) Также немаловажными факторами являются срок привлечения и номинал сертификата. В зависимости от вышеупомянутых факторов процентная ставка по сертификатам варьируется от 0,5% до 13,5%.

При ценообразовании на банковские сертификаты существуют простые правила:

- чем больше сумма, тем больше выплачиваемый процент;

- чем больше срок, тем больше процент;

- чем меньше банк, тем больше процентная ставка.

Причем проценты по сертификатам физических лиц выше, чем по сертификатам юридических лиц.

Расчет процентов по банковскому сертификату может осуществляться как по формулам простых, так и сложных процентов. Порядок расчета процентов, как правило, указан в реквизитах сертификата.

Если в условиях выпуска сертификатов не указывается способ начисления процентов, то расчет осуществляется по формуле простых процентов. При этом за базу берутся фактическое число календарных дней в году (365 или 366 дней соответственно) и величина процентной ставки (в процентах годовых), указанная на бланке сертификата. При расчете суммы процентов, причитающихся по сертификату, предъявленному к оплате в срок, указанный на сертификате, или после него используется следующая формула:

Где: S - сумма причитающихся процентов;

Р - сумма депозита, оформленного сертификатом;

I - ставка процента за пользование депозитом, указанная на сертификате (% годовых);

t - количество календарных дней со дня, следующего за датой внесения депозита, по день, предшествующий дате востребования суммы депозита, указанных в сертификате при его выдаче, включительно;

K - количество дней в календарном году (365 или 366).

Классификация сертификатов по срокам обращения в определенной мере носит условный характер. В частности, если срок получения депозита или вклада просрочен, то банк обязан выплатить причитающиеся клиенту суммы по его первому требованию. Таким образом, до истечения срока обращения сертификат действует как срочный, а после истечения — как до востребования.[3] Следует обратить внимание, то часто банки при выпуске сертификатов предусматривают, что срочный сертификат может быть погашен досрочно, но с пониженными процентами или вообще без выплаты процентов (например, Банк Москвы).

В сравнении с банковскими вкладами сертификаты обычно менее доходны. Процентные ставки по ним в среднем на 0,5 процентного пункта ниже, чем по непополняемым вкладам, открытым на тот же срок и ту же сумму.

Это объясняется тем, что банки несут расходы на выпуск бланков сертификатов со многими степенями защиты, а также на их обслуживание. Главным преимуществом любого сертификата перед вкладом банкиры называют возможность его передачи другому лицу. Банковский сертификат, как и любую ценную бумагу, можно просто передать, подарить или продать другому лицу.

3. Проблематика использования банковских сертификатов

3.1 Недостатки сберегательных сертификатов и пути их устранения

В предыдущей главе главным образом был сделан акцент на достоинства, преимущества сертификатов. Однако они обладают и рядом серьезных недостатков. К существенным недостаткам Сберегательных сертификатов относятся:

1. Именные сертификаты считаются полноценными вкладами физических лиц и их держатели при банкротстве банка пользуются всеми правами вкладчиков. Сберегательные сертификаты, выписываемые банками на предъявителя, в том числе и сертификаты Сбербанка России, не участвуют в системе страхования вкладов физических лиц. Так, в соответствии с абзацем 2 пункта 2 статьи 5 ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года N 177-ФЗ и абзацем 2 пункта 2 статьи 4 ФЗ «О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации» от 29 июля 2004 года N 96-ФЗ, не подлежат страхованию средства, размещенные физическими лицами в банковские вклады на предъявителя, удостоверенные сберегательными сертификатами.

Следовательно, если банк, выпускающий сертификаты на предъявителя, обанкротится, или у него будет отозвана лицензия на проведение банковских операций, то вкладчики, хранившие свои сбережения в сберегательных сертификатах (на предъявителя) в этом банке, не попадут в список лиц, которым Агентство по страхованию вкладов и Центробанк выплатят страховое возмещение.

Они будут получать вложенные в банк деньги лишь после объявления банка банкротом наравне с другими частными вкладчиками, вложения которых превышали 700 000 руб.

2. Процентные доходы, начисляемые по всем видам Сберегательных сертификатов облагаются налогом точно так же, как проценты по обычным банковским вкладам. Так, на доходы физических лиц, установлена налоговая ставка в размере 35% в части процентов, причитающихся держателю сберегательного сертификата, превышающих ставку рефинансирования Банка России. Данный налог исчисляется и удерживается банками.

Так, например, если процентная ставка на депозитный сертификат составляет 11 %, а ставка рефинансирования 10,5%, то налогообложению в размере 35% подлежит доход, начисленный от ставки в 0,5% (11% – 10,5%). Обзор рынка предлагаемых банками сертификатов показывает, что в основном процентная ставка по ним ниже ставки рефинансирования, которая на данный момент составляет 9,5%. Однако некоторые банки предлагают более высокие ставки, поэтому данный недостаток сейчас имеет место быть, т.е. актуален для современного российского рынка.

3. Наличие налога по ставке 13% от первоначальной стоимости именного Сберегательного сертификата. Он платится в случае, если именной сертификат сменил владельца и гасится не покупателем, а иным лицом. Другими словами, получение именного сертификата в наследство, его дарение или передача другому лицу, относится к получению дохода другим лицом. Заполнение и представление в налоговую инспекцию декларации о доходах возлагается на получателя именного сертификата. Избежать уплаты этого налога новый владелец сможет только, если представит в налоговую службу платежный документ, подтверждающий его собственные расходы на приобретение этого сертификата. Сберегательные сертификаты (на предъявителя) налогами не облагаются. Поэтому они и пользуются у вкладчиков большей популярностью.

Решение данных проблем обуславливается, прежде всего, изменением законодательной базы. Известно, что в отношении банковского дела, а также рынка ценных бумаг, действует в значительной мере устаревшее законодательство. Законы и положения датируются началом 90-х годов, когда рыночная экономика и соответственно вышеупомянутые сферы только получили начало в своем развитии. Давно ведутся дискуссии о реформировании налогового законодательства, пересмотре ставок. Касательно привлекательности сберегательных сертификатов снижение налоговых ставок на начисляемый доход (с 35% до 13%) или вовсе их отмена (при передаче сертификата) является одним из способов ее повышения.

Что касается надежности сертификатов, т.е. их страхования, то предлагается перейти к системе именных сберегательных сертификатов. Тогда средства владельцев ценных бумаг будут застрахованы и сертификаты станут более привлекательным финансовым ресурсом.

4. Банковские сертификаты выпускаются только в денежных единицах РФ – рублях. Известно, что рубль не является стабильной валютой и не вызывает доверия у населения, особенно в кризисный период. Поэтому представляется необходимым разрешить выпуск банковских сертификатов (это относится и к депозитным сертификатам) в иностранной валюте.

3.2 Проблема непривлекательности депозитного сертификата

Анализ данных ЦБ РФ о выпуске депозитных сертификатов показывает резкое снижение их объема за последние 5 лет. Это вызвано, прежде всего, низкой привлекательностью сертификатов для самих банков. Существующие сегодня как вид вклада депозитные сертификаты мало приспособлены к массовой продаже и неинтересны банкам как продукт. Главный их недостаток для банкиров, ищущих "длинные" ресурсы, состоит в том, что пока любой сертификат клиент может вернуть досрочно. Депозитный сертификат удостоверяет право вкладчика на получение по истечении установленного срока суммы депозита и процентов по нему. Суть этого продукта ничем не отличается от сути банковского вклада, а юридически Гражданский кодекс относит депозитный сертификат к видам вклада. Поэтому клиент всегда может досрочно предъявить его к погашению.

В данном случае можно было бы говорить об общей несостоятельности банковских сертификатов, однако, это не так. Удачный опыт продажи банками депозитных сертификатов населению и юридическим лицам демонстрируют все развитые финансовые рынки. "Английский Barclay''s выпустил депозитных сертификатов на 33 млрд. долл. в Канаде сертификаты занимают 50% банковских пассивов. Особенно важно то, что за рубежом возможны два вида депозитных сертификатов: обыкновенные и, по сути, безотзывные - брокерские.

Предполагается, что брокерский сертификат покупается на определенный срок, принадлежит группе лиц и управляется от их имени брокером. При необходимости один из владельцев может продать свою долю сертификата до окончания срока брокеру.Суть брокерских сертификатов в том, что их у банка покупают брокерские компании, которые затем перепродают их своим клиентам или на бирже. Доходность сертификата зависит от его качества, а на него влияют размер банка-эмитента и длительность бумаги. Если клиенту, купившему такой сертификат или долю в нем, понадобятся деньги досрочно, он может легко перепродать их на бирже - сам или через своего брокера. Таким образом, банку сертификат досрочно не возвращается. Брокерские сертификаты имеют положительные стороны как для банков, так и для вкладчиков. Преимущество сертификата для банков состоит в том, что это "длинные" деньги, которые в отличие от любого банковского вклада не могут быть изъяты срочно. "Брокерские сертификаты дают возможность привлечения регулируемых пассивов. Соответственно банки могут более активно проводить свою кредитную политику. Если банки смогут в такой форме привлекать пассивы, то они смогут больше выдавать кредитов. С другой стороны, брокерский сертификат привлекателен для вкладчиков: он сможет разместить средства на "длинный" депозит, получить большую процентную ставку, чем по обычному вкладу или депозиту. Брокерский сертификат является одновременно ценной бумагой и способом оформления банковского вклада. Он попадает в систему страхования банковских вкладов как договор банковского вклада, а как ценная бумага он легко может быть реализован.С правовой точки зрения для введения безотзывных сертификатов больше возможностей. Это лучше, чем весьма трудные предложения по безотзывным вкладам, тема которых до сих пор остается дискуссионной. При решении проблем выпуска сертификаты могут стать для вкладчиков привлекательным способом хранения средств, особенно если продумать механизм их учета с возможностью восстановления.

Можно выделить проблему сложности эмиссии сертификатов. Каждую эмиссию серии необходимо регистрировать в ЦБ РФ. Это занимает определенное время и в принципе неудобно ни для банков, ни для клиентов. Поэтому необходимо сделать выпуск банковских сертификатов уведомительным, либо вовсе свободным.

Для развития вторичного обращения, как уже упоминалось выше в отношении сберегательных сертификатов, просто необходимо убрать налоговые последствия, возникающие сегодня при перепродаже сертификатов частными лицами. Кроме того, для защиты клиентов от мошенничества нужен публичный реестр, в котором можно проверить существование сертификата с определенным номером. Конечно, сертификат, как и любая ценная бумага, обладает рядом степеней защиты от подделки, однако далеко не каждый клиент (прежде всего физические лица) может их различить. Создание реестра повысит степень надежности сертификата как ценной бумаги (что является одним из главных его достоинств) и соответственно увеличит спрос на них. Помимо реестра совершенно необходимо разработать механизмы учета владельцев сертификатов и перехода их прав по аналогичным причинам.

банковский депозит сертификат

Это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита или вклада и процентов по ним. Право по сертификатам можно уступать другим лицам, что повышает их привлекательность. Владельцами депозитных сертификатов могут быть только юридические лица. Сберегательные сертификаты выдаются только физическим лицам. Особенность российского законодательства состоит в том, что депозитные и сберегательные сертификаты не могут служить платежным средством за товары и услуги. Правда, разрешен выпуск сертификатов на предъявителя. Депозитные и сберегательные сертификаты выдаются и обращаются только среди резидентов, а также нерезидентов, относящихся к государствам, где рубль используется в качестве официальной денежной единицы. Номинал депозитного и сберегательного сертификата законодательством не установлен. Депозитные и сберегательные сертификаты могут быть именными и на предъявителя. Выпускаться сериями и в одноразовом порядке. При наличии доверия к банку-эмитенту сертификаты могут использоваться в качестве платежного средства.

Право требования по сертификату на предъявителя уступают, вручая его новому владельцу. Именной сертификат оформляют посредством цессии (уступки прав требования), о чем делают отметку на обратной стороне сертификата.

На сегодняшний день в РФ правом выпуска сертификатов пользуются лишь 25 банков. Наибольший удельный вес среди них занимает Сбербанк, как основной банк, привлекающий средства граждан. Статистика по ЦБ РФ показывает, что интерес к сберегательным сертификатам с каждым годом возрастает. Применительно к депозитным сертификатам, к сожалению, наблюдается обратная тенденция.

Для повышения привлекательности банковских сертификатов предлагается ввести брокерский сертификат. Его главное достоинство в том, что он является по сути безотзывным, т.е. погасить его можно только по окончании указанного срока. Брокерские сертификаты могут частично решить проблему «длинных» денег банков и соответственно привлекут к себе больший интерес.

Также важным шагом по повышению привлекательности банковского сертификата является устранение налоговых последствий при его передаче и их страхование на случай банкротства эмитента.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Базовый курс по рынку ценных бумаг. - М. Финансовый издательский дом "Деловой экспресс", 1998. - 408с.

2. Буренин А.Н. Рынок ценных бумаг и производных финансовых инструментов: Учеб. пособие / Ин-т "Открытое о-во". - М. 1-ая Федер. Книготорговая Компания, 1998. - 348 с.

3. Зюзяев, А. О. Зачем нужны депозитные (сберегательные) сертификаты/ А. О. Зюзяев Комсомолка. – 2007. -№25.

4. Коваль, А. Н. Плюсы и минусы банковских сертификатов А.Н. Коваль//Ведомости. - 2004. –№1214.

5. Комментарии к статье 844 Гражданского кодекса РФ Вестник Банка России. 1999. N 18; 2000. N 66 – 67

6. Письмо Банка России от 10 февраля 1992 года N 14-3-20

7. Рынок ценных бумаг: Учебник Под ред. В.А. Галанова, А.И. Басова. - 2-е изд. перераб. и доп. - М. Финансы и статистика, 2006. - 448 с.

8. Сберегательные сертификаты в России www.Bankirsha.com

9. Стародубцева Е.Б. Рынок ценных бумаг: учеб. пособие – М.:"ИНФРА-М", 2006. – 175 с.

10. Хуторных, Е.А. Возможна ли замена безотзывных вкладов брокерскими сертификатами? Е. А. Хуторных Время новостей. – 2007. - № 174.

Приложение 1 Таблица 1 Period n 1% 2% 3% 4% 5% 6% 7% 8% 9% 10% 11% 12% 13% 1 2 3 4 5 6 7 8 9 10 11 12 13 14 0 1,000 1,000 1,000 1,000 1,000 1,000 1.

Хотя запрещено использовать эти ценные бумаги в качестве расчетного или платежного средства, сама возможность выпускадепозитных и сберегательныхсертификатов на предъявителя и до.

- Документы, под-тверждающие внесе-ние суммы в депозиты банков (за исключе-нием депозитных и сберегательныхсертификатов )

Раздел: Остальные рефераты

Тип: реферат Просмотров: 6089 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Банковский вклад (Правовые особенности) 1. Общие положения Одними из основных средств формирования ресурсов банков являются текущие счета и вклады.

Кроме того, заключение договора банковского вклада может быть оформлено выдачей вкладчикусберегательной книжки, сберегательного или депозитногосертификата либо иного документа.

3. В случае досрочного предъявления сберегательного (депозитного ) сертификата к оплате банком выплачиваются сумма вклада и проценты, выплачиваемые по вкладам до востребования. если.

Раздел: Рефераты по банковскому делу

Тип: реферат Просмотров: 1003 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Оснобенности формирования депозитной политики коммерческих банков в.

Рисунок 4 - Структура пассивов банковского сектора в 2000 и 2001 годах Временной период Рисунок 5 - Динамика среднемесячных ростов вкладов в Сбербанке.

Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой (депозиты ), средства, аккумулированные путем выпуска собственных долговых обязательств.

Срок обращения по депозитнымсертификатам (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребованиядепозита или вклада по сертификату.

Раздел: Рефераты по банковскому делу

Тип: реферат Просмотров: 4687 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать

Депозитная политика коммерческого банка на примере ОАО "Банк.

МЕЖДУНАРОДНЫЙ БАНКОВСКИЙ ИНСТИТУТ ДИПЛОМНАЯ РАБОТА Депозитная политика коммерческого банка (на примере ОАО " Банк "Петровский") Выполнила студентка.

Непосредственно привлечением депозитов в различных формах занимаются специальные отделы банка: отдел вкладов граждан, отдел ценных бумаг (выпуск собственных векселей, депозитных и.

Сертификат должен содержать следующие обязательные реквизиты: наименование "депозитный " (или "сберегательный ") сертификат ; причина выдачи сертификата (внесение депозита или.

Раздел: Рефераты по банковскому делу

Тип: дипломная работа Просмотров: 5045 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

. политики сектора ценных бумаг Омского отделения Сбербанка №8634

Министерство образования РФ Омский государственный институт сервиса Факультет заочный_ Кафедра экономики и организации производства_

Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество) выпускает ценную бумагу "Депозитныйсертификат ", удостоверяющую сумму депозита.

Депозитныйсертификат - это именная ценная бумага, удостоверяющая сумму депозита. внесенного в Сбербанк России, и права вкладчика (держателя сертификата ) на получение по истечении.

Раздел: Рефераты по экономике

Тип: реферат Просмотров: 832 Комментариев: 2 Похожие работы

Оценило: 1 человек Средний балл: 4 Оценка: неизвестно Скачать

Содержание Введение 1. Основы эффективной деятельности коммерческих банков 1.1 Содержание деятельности коммерческих банков в современных условиях 1.2.

Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой депозиты. средства, аккумулированные путем выпуска собственных долговых обязательств.

Срок обращения по депозитнымсертификатам с даты выдачи сертификата до даты, когда владелец сертификата получает право востребованиядепозита или вклада по сертификату.

Раздел: Рефераты по банковскому делу

Тип: дипломная работа Просмотров: 12681 Комментариев: 1 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Договор банковского вклада

НОУ Челябинский Институт Экономики и Права им. М. В. Ладошина Юридический факультет КУРСОВАЯ РАБОТА По гражданскому праву: "Договор банковского вклада.

Правила по выпуску и обращению депозитных и сберегательныхсертификатов сообщены письмом ЦБ РФ от 10 февраля 1992 г. № 14-3-20 "О депозитных и сберегательныхсертификатах банков.

В случае досрочного предъявления сберегательного (депозитного ) сертификата к оплате кредитной организацией выплачиваются сумма вклада и проценты по вкладам до востребования. если.

Раздел: Рефераты по банковскому делу

Тип: курсовая работа Просмотров: 810 Комментариев: 2 Похожие работы

Оценило: 0 человек Средний балл: 0 Оценка: неизвестно Скачать

Выпуск ценных бумаг коммерческим банком

Содержание Введение.

Депозитный и сберегательныйсертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (бенефициара) или его правопреемника на.

То есть, в процентном соотношении - 80,3% депозитныхсертификатов и 19,7% сберегательныхсертификатов от общего объема выпуска .

Раздел: Рефераты по банковскому делу

Тип: реферат Просмотров: 3467 Комментариев: 2 Похожие работы

Оценило: 2 человек Средний балл: 4.5 Оценка: неизвестно Скачать

Содержание. Введение. 2 Глава 1. Сущность рынка ценных бумаг и основы его организации. 4 1.1. Рынок ценных бумаг и его инфраструктура. 4 1.2. Виды.

Выпуск и обращение депозитных и сберегательныхсертификатов регулируется ст.

Депозитный (сберегательный ) сертификат - ценная бумага, удостоверяющая сумму вклада. внесенного в банк, и права вкладчика (держателя сертификата ) на получение по истечении.

Раздел: Рефераты по банковскому делу

Тип: реферат Просмотров: 10864 Комментариев: 4 Похожие работы

Оценило: 2 человек Средний балл: 4.5 Оценка: неизвестно Скачать

Министерство Просвещения ПМР Приднестровский государственный университет им. Т.Г. Шевченко Кафедра "Финансы и кредит" ОТЧЕТ ПО ПРЕДДИПЛОМНОЙ ПРАКТИКЕ.

Передача прав по сберегательномусертификату на предъявителя другому лицу происходит путем вручения сберегательногосертификата другому лицу, передача прав по именному.

Договор банковского вклада (Приложение №3) заключается в письменной форме, которая считается соблюденной, если внесение вклада удостоверено сберкнижкой, сберегательным (депозитным.

Раздел: Рефераты по банковскому делу

Тип: отчет по практике Просмотров: 1576 Комментариев: 3 Похожие работы

Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать