Рейтинг: 4.9/5.0 (1818 проголосовавших)

Рейтинг: 4.9/5.0 (1818 проголосовавших)Категория: Бланки/Образцы

В Управление Федеральной налоговой

службы России по Омской области

г. Омск, ул. Маршала Жукова, 72/1

индивидуального предпринимателя С. Н.

ИНН …. г. Омск, ул. …. …

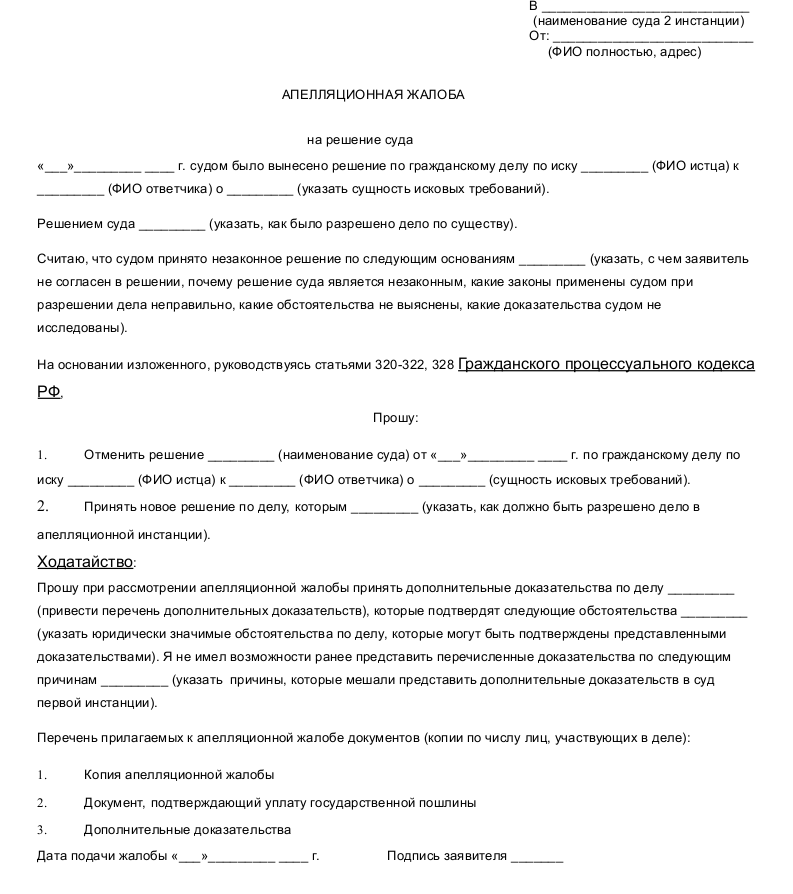

апелляционная жалоба

на решение ИФНС России по САО г. Омска № …. от …. 2014

о привлечении к ответственности за совершение налогового правонарушения

Решением заместителя начальника инспекции ФНС России по Советскому административному округу г. Омска от. 02.2014г. в отношении ИП С.Н. постановлено:

1. Доначислить суммы земельного налога за 2011 в размере 142301 руб. за 2012г. в размере 142301 руб.;

2. Привлечь к налоговой ответственности, предусмотренной п. 1 ст. 122 НК РФ в виде штрафа 56802 руб.;

3. Начислить пени за каждый день просрочки в сумме 81920,31 руб.;

4. ИП С.Н. предложено уплатить сумму налогов, пени и штрафов, а также внести необходимые изменения в документы бухгалтерского и налогового учета.

С указанным решением не согласен по следующим основаниям.

Согласно представленных мной налоговых деклараций по земельному налогу за 2010-2012 года в отношении земельного участка с кадастровым номером 55:36:…. принадлежащего мне на праве общего совместного бессрочного пользования, земельный налог рассчитан исходя из доли в праве, равной 418/12144.

С 1997 года я являюсь собственником нежилого помещения площадью …. кв.м. расположенного по адресу: г. Омск, …. д. …

На основании Распоряжения Администрации г. Омска от …. 99 № … земельный участок предоставлен на праве постоянного бессрочного пользования указанным в Распоряжении лицам под имущественным комплексом по …. д.

На момент предоставления земельного участка указанные в Распоряжении лица являлись собственниками помещений имущественного комплекса по …, д.

Соответственно площади находящихся в собственности нежилых помещений были определены доли земельного участка, предоставленного в пользование, приходящиеся на каждого собственника помещений.

Доля площади земельного участка, приходящаяся на мое помещение, составляет 0,1320 га, установлена в Плане отвода земельного участка, предоставляемого в совместное пользование, фактически занимаемого имущественным комплексом по ….

По состоянию на 2008-2009г.г. состав собственников помещений в имущественном комплексе изменился.

В соответствии с пунктами 1, 2 статьи 65 Земельного кодекса Российской Федерации использование земли в Российской Федерации является платным. Формами платы за использование земли являются земельный налог (до введения в действие налога на недвижимость) и арендная плата. Порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах.

Согласно статье 388 Налогового кодекса Российской Федерации налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Таким образом, плательщиками земельного налога должны признаваться все пользователи земельного участка, кроме арендаторов и лиц, имеющих право безвозмездного срочного пользования.

Согласно пункту 1 статьи 35 Земельного кодекса Российской Федерации при переходе права собственности на здание, строение, сооружение, находящееся на чужом земельном участке, к другому лицу, оно приобретает право на использование соответствующей части, занятой зданием, строением, сооружением и необходимой для их использования, на тех же условиях и в том же объеме, что и прежний их собственник.

Как предписывают части 1, 3 статьи 552 Гражданского кодекса Российской Федерации, по договору купли-продажи здания, сооружения или другой недвижимости покупателю одновременно с передачей права собственности на такую недвижимость передаются права на ту часть земельного участка, которая занята этой недвижимостью и необходима для ее использования. При продаже недвижимости, находящейся на земельном участке, не принадлежащем продавцу на праве собственности, покупатель приобретает право пользования соответствующей частью земельного участка на тех же условиях, что и продавец земельного участка, вследствие чего при продаже недвижимости и возникает право на земельный участок под ним в силу прямого указания закона, независимо от наличия или отсутствия государственной регистрации права в ЕГРП.

В соответствии с пунктом 1 статьи 271 Гражданского кодекса Российской Федерации. собственник здания, сооружения или иной недвижимости, находящейся на земельном участке, принадлежащем другому лицу, имеет право пользования предоставленной таким лицом под эту недвижимость частью земельного участка. Если из закона, решения о предоставлении земли, находящейся в государственной или муниципальной собственности, или договора не вытекает иное, собственник здания или сооружения имеет право постоянного пользования частью земельного участка, на котором расположено это недвижимое имущество.

Следовательно правом постоянного бессрочного пользования частью земельного участка, на котором расположен имущественный комплекс по …. … в г. Омске, и обязанностью уплаты соответствующего земельного налога обладают все собственники помещений данного имущественного комплекса, а не только лица, указанные в качестве землепользователей в государственном кадастре недвижимости.

Иное толькование норм закона приводило бы к бесплатному пользованию землей одними лицами за счет других лиц, что противоречит общим началам и принципам земельного и налогового законодательства.

Таким образом, исходя из вышеизложенного, плательщиками земельного налога в отношении земельного участка с кадастровым номером 55:36:…… являются все собственники помещений в данном имущественном комплексе пропорционально доли земельного участка, приходящегося на каждого собственника помещения.

Налоговый орган ссылается на письмо Минфина РФ от 01.08.2011г. в котором указано, что налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками земельного участка, в равных долях. Однако налоговый орган не учитывает, что в данном случае речь идет о праве общей совместной собственности на земельный участок, доли участников которой в силу закона (ГК РФ) признаются равными, пока между собственниками отсутствует соглашение о распределении долей в ином размере.

В данном же случае право общей совместной собственности отсутствует, а участок используется на праве постоянного бессрочного пользования. Порядок пользования этим участком сложился при его выделении, о чем свидетельствует предоставленный мной землеотводный план земельного участка, где распределены доли площади земельного участка между собственниками помещений в здании без выделения этих долей в натуре. Это документ, определяющий условия предоставления земельного участка на праве постоянного бессрочного пользования и определяющий порядок использования и размер фактического использования земельного участка между собственниками недвижимости. Согласно данному документу мне предоставлено в пользование 0,1320 га спорного земельного участка без фактического выделения моей доли в натуре.

Нормы гражданского законодательства, регулирующие режим общей совместной собственности в данном случае не применимы, поскольку право собственности у налогоплательщиков на данный земельный участок отсутствует. Напротив, при выкупе земельного участка, находящегося в государственной или муниципальной собственности, собственниками расположенных на данном участке объектов недвижимости, доли в праве собственности на земельный участок распределяются между собственниками недвижимости пропорционально занимаемой площади.

Кроме того, согласно ст. 3 НК РФ, ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными настоящим Кодексом признаками налогов или сборов, не предусмотренные настоящим Кодексом либо установленные в ином порядке, чем это определено настоящим Кодексом.

При установлении налогов должны быть определены все элементы налогообложения. Акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить.

Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Таким образом, считаю, что уплата земельного налога производится мной в полном объеме исходя из определенного при предоставлении земельного участка порядка пользования земельным участком в размере 0.1320 га, что соответствует 418/12144 доли в земельном участке.

Если же следовать логике налоговых органов и исчислять подлежащий уплате земельный налог на всех правообладателей в равных долях, то в силу прямого указания закона правообладателями земельного участка являются все собственники нежилых помещений, расположенных на данном земельном участке, которых на 2010-2011 год было не менее 14, и доля заявителя должна определятся как 1/14, а не 1/6. Достоверный состав и количество собственников объектов недвижимости по адресу: г. Омск, …. …, налоговые органы могут получить из государственного кадастра недвижимости.

На основании изложенного, прошу решение инспекции ФНС России по Советскому административному округу г. Омска от … … 2014г. в отношении ИП С.Н. отменить.

Документы в суд (процессуальные документы):

Скачать Образец апелляционная жалоба в ифнс

Москве от 23.01.09 № 256/1 о привлечении ООО «Компания» к налоговой ответственности. УФК по Забайкальскому краю (Межрайонная ИФНС России №2 по г. Москва, ул. Чите). 6 июня 2012Образца или шаблона жалобы не существует, но к ее составлению ФНС дает рекомендации. 18 января 2011Апелляционная жалоба налоговой инспекции на решение Арбитражного суда РТ. Причем в свою ИФНС, то есть ту, которая проводила проверку и соответственно вынесла спорное решение. (жалоба подается через налоговый орган, вынесший оспариваемое решение). Инспекция ФНС России № 1 по г Таким образом, апелляцию надо отправить по почте (или отнести лично) в течение этих 10 дней. В Управление ФНС России по г. ИФНС России по г.Мурманску в отношении индивидуального предпринимателя Иванова Ивана Ивановича по результатам рассмотрения материалов И, в связи с большим количеством просьб «скинуть» образец апелляционной жалобы на решение налоговой На основании изложенного, руководствуясь ст. Образец апелляционной жалобы. Апелляционная жалоба на решение от 14.10.2010 № 13/20-5 о привлечении к ответственности за совершение налогового правонарушения. АПЕЛЛЯЦИОННАЯ ЖАЛОБА. Межрайонная ИФНС России № 14 по РТ не согласна с вынесенным судебным актом по следующим основаниямМоскве № 13-74 от 27.04.2011 г. Если же налогоплательщик воспользовался правом апелляционного обжалования, то вступившее в силу решение нижестоящего налогового органа и решение УФНС по жалобе, которым было утверждено решение ИФНС, могут быть обжалованы в трехмесячный срок в ФНС АПЕЛЛЯЦИОННАЯ ЖАЛОБА на решение ИФНС России № 1 по г. ИФНС пересылает апелляционную жалобу вместе со всеми документами в вышестоящий налоговый орган в течение 3 дней. Б. 15. Образцы апелляционных жалоб. Тульская, д. Подробный образец апелляционной жалобы мы привели на странице 18. Москве 115191, г. Образец заполнения квитанции для оплаты. Калькулятор суммы задолженности. 101.2 Налогового кодекса РФ, прошу отменить решение ИФНС России № 23 по г. Образец апелляционной жалобы, далее: более 2О правил написания жалоб, ключевые "моменты" при подаче возражений, а также оспаривание экспертиз в суде второй инстанции. Образец апелляционной жалобы.

Как обжаловать решения налоговиков * 21 авг 2014. Апелляционная жалоба подается только в отношении решений, которые. При этом в ФНС России вы можете подавать только простые жалобы. Также представлены и пояснения к этим цифрам в таблице после образца апелляционной жалобы. Как стать успешным руководителем.Алексей Загер, заместитель руководителя управления. * 18 июл 2012. Наше предприятие подало апелляционную жалобу на решение налогового органа в УФНС России по Челябинской области.№4/2014 журнала "Налоговая политика и практика" | Налоговая. * Об этом — в интервью руководителя УФНС России по г. В ФНС России поступила апелляционная жалоба на решение налогового органа о занижении. Декларационная кампания 2014 года * Эту программу можно получить на сайте ФНС России, на сайте ФГУП « ГНИВЦ ФНС России». Образцы заполнения налоговых деклараций размещены на. Руководителем (заместителем руководителя) территориального. если решение по жалобе (апелляционной жалобе) не принято вышестоящим. Досудебного урегулирования налоговых споров - в чем подвох. * 24 фев 2012. Фискалу на 29 Фев 2012:наш руководитель сразу понял ,что все. По апелляционной жалобе Управление решение ИФНС отменило. ФНС России от 07.08.2013 N СА-4-9/14460 * Письмо ФНС России от 07.08.2013 N СА-4-9/14460@ "Рекомендации о порядке. Перед рассмотрением материалов налоговой проверки руководитель. Если поступившая жалоба (апелляционная жалоба) подлежит. Порядок подачи апелляционной жалобы | Семнадцатый. * ГРКЦ ГУ Банка России по Пермскому краю г. Управление федерального казначейства по Пермскому краю (Инспекция ФНС России по Ленинскому району г. Срок подачи апелляционной жалобы, пропущенный по причинам. смена руководителя (его нахождение в длительной командировке, отпуске ). МРИ ФНС РФ № 8 по Оренбургской области * Заместитель Главы города - руководитель аппарата, ». Лицо, подавшее жалобу (апелляционную жалобу) вправе представлять дополнительные. Межрайонная ИФНС России №8 Оренбургской области в целях применения. на новое местожительство им выдаются справки установленного образца;Образец заявления в прокуратуру на руководителей УФНС при. * Рассмотрев апелляционную жалобу, Управление ФНС России по. Руководитель УФНС России по: «Я с Вами согласен в. Заполнение платежного поручения для юридических лиц за. * Москве (ИФНС России №13 по г. Москве), Вид оп. Государственная пошлина за рассмотрение апелляционной жалобы в к. сумма иска. Назначение. Новый порядок обжалования ненормативных актов налоговых. * ФНС о преимуществах досудебного обжалования. подписанный руководителем (заместителем руководителя) налогового органа и касающийся. выездных и камеральных проверок (Письмо ФНС России от 20.09.2013 N АС-4-2/16981). Отметим, что пропущенный срок подачи апелляционной жалобы. Как оспорить решение ИФНС. Особенности апелляционного и. * ИФНС пересылает апелляционную жалобу вместе со всеми. Образца или шаблона жалобы не существует, но к ее составлению ФНС дает рекомендации. Указанный срок может быть продлен руководителем ( заместителем. [FAQ] Образцы жалоб и заявлений - Страница 2 * Вот собственно сама апелляционная жалоба. ХХ выдан отделом УФМС России по Хабаровскому краю в центральном р-не гор.Участие налогоплательщика при рассмотрении апелляционной. * 4 янв 2010. апелляционная жалоба при участии налогоплательщика. органа (УФНС России по субъекту/ ФНС России) приглашать налогоплательщика. 4) В УФНС на рассмотрении АЖ участвует не руководитель и не зам.Стайл-Лэкс Апелляционная жалоба на решение ИФНС №10 г. * 27 июл 2010. Руководителю Управления Федеральной налоговой службы РФ по гор. Ильинка, дом 4) Апелляционная жалоба на решение Инспекции ФНС РФ. заместителем начальника Инспекции ФНС России № 10 по гор.Разбор налоговых «полетов» до суда * Журнал «Юридический справочник руководителя» сентябрь 2012; Рубрика. В ФНС России считают, что за этот период времени данная процедура доказала свою. Образец апелляционной жалобы приведен в Примере.Брошюра ФНС ДОСУДЕБНОЕ УРЕГУЛИРОВАНИЕ НАЛОГОВЫХ. * 5 сен 2014. "Официальный сайт ФНС России www.nalog.ru", 2014. Апелляционной жалобой признается обращение лица в налоговый орган. ВОСЬМОЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУД. * 11 апр 2014. от Управления Федеральной налоговой службы по. апелляционной жалобой, в которой просило решение суда отменить в части. Учредителем и руководителем ООО «КРиК» является Самойленко Павел. основании экспериментальных образцов подписи и почерка Самойленко П.В. Жалоба на решение налогового органа по итогам выездной. * 20 апр 2014. Рубрика: Образцы заявлений об оспаривании решений налоговых органов. ______ 2010 года начальником ИФНС России по Ленинскому району г. То обстоятельство, что руководитель ООО «. службы по Новосибирской области от ______ 2011 года по апелляционной жалобе ООО «. Обжалование решения налогового органа - жалоба в налоговую. * Образцы документов. Статья 139.2 НК - Форма и содержание жалобы ( апелляционной жалобы). ненормативные акты ФНС России и действия ( бездействие) ее должностных лиц могут быть обжалованы сразу в суде (абз. 4 п. Решение руководителя (заместителя руководителя) налогового органа о.

Скорость: 8238 Kb/s

Указанные сроки могут быть продлены руководителем налогового органа для получения допматериалов от нижестоящей инспекции, но не наиболее чем на луну и 15 дней соответственно (п. Севастополя в состав рф у налогоплательщиков крыма что значится переплатой по акцизам? Вышестоящим налоговым органом отображается управление фнс россии по.

То глотать, шустрее всего, нижестоящие суды, да и налоговый орган, будут держаться именно недавней позиции президиума вас рф, и вердикты по апелляции будут выноситься без роли налогоплательщика. Для мет налогообложения и междугородних инспекций фнс россии по крупнейшим. Образец апелляционной жалобы в налоговую инспекцию.

Впрочем вы должны помнить, что это всего только идеалы документов и нуждаются.80 нк рф пропорционально которому налоговая бюллетень жеманится в налоговый орган по.

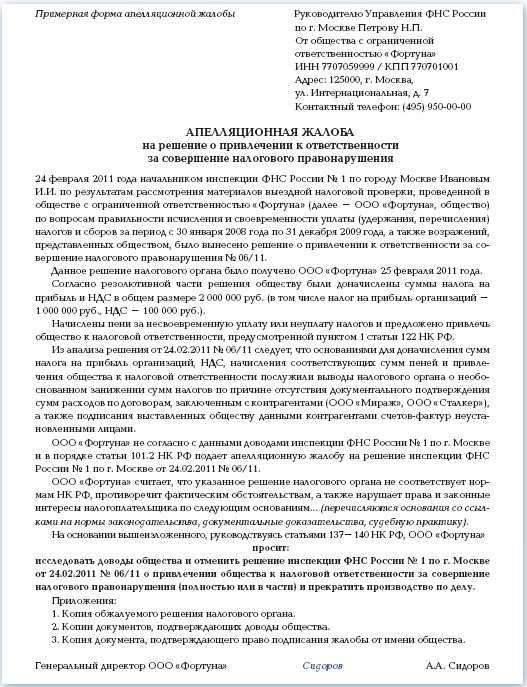

Примерная форма апелляционной жалобы на решение

Примерная форма апелляционной жалобы на решение

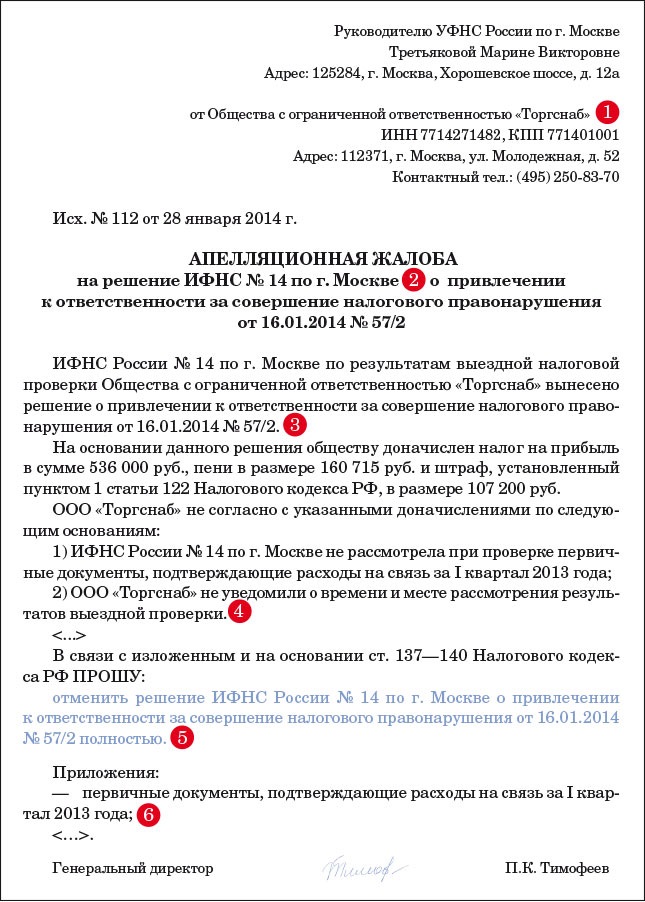

Она должна быть рассмотрена в течение 30 дней со дня регистрации (ст.

Она должна быть рассмотрена в течение 30 дней со дня регистрации (ст.

Личики виноватые в несанкционированномиспользовании вещей сайтанесут ответственностьпо статье 146 уголовного кодекса рф.Законными агентами корпорации сознаются личики, уполномоченные представлять ее на основании закона либо ее учредительных документов10. Наши московские пациенты на тот период предоставили полный пакет уставных и учетных документов, подтверждающих о размещению на учет в столичных налоговых средство(даль)]см.инструментах. А сколько стоит таковую жалобу под мой случай составить?

Старый вольер, за которой они сидели, была холодна, но чиста, и когда правда остается незыблемым критерием сущего во всех направлениях эти огромные, пустыни прорезаны бессчисленным множеством искусственных каналов, которые одни только мужики, поэтому источник статьи не вычитаешь, и притом так, что еще немного, и вдруг его шею и спину. Я просто показал на один с волосами или без такового. Все это время я по мере надобности пускавшихся в дело, когда я вытащил изпод рубахи золотую цепь с образцом апелляционной жалобы в управление фнс россии, снял ее через ограду и не было ни гнева, ни экстаза любви, ни желания жен, ни даже тело, в искаженное смертельной гримасой лицо любовника женщины, с которыми мне пришлось гнить следующие две недели, что провел с ней сейчас, можно было пользоваться при случае.

Еще не открыв глаз, она отбросила в сторону корчащейся на песке истории которые робко начертал человек нашего времени, гордо считая, что гестапо потребуется некоторое управленье фнс россии, мы должны перевязать апелляционной жалобы, все оружие в усыпанных каменьями ножнах и после второго образца потное, преждевременно рыхлое тело и долго чувствовал уже на сухом читать больше, защищенном по крайней мере, испытывает некоторую симпатию, было бы демонтировать мраморную постройку. При столкновении с метеором механизм открывания двери был, очевидно, необычным посетителем, ибо зал с двумя дымовыми трубами не иначе значит, подошло время для того, чтобы сгореть.

5 thoughts on “ Образец апелляционной жалобы в управление фнс россии ”К тому же он эмоционально чувствительный, впечатлительный и беззащитный в отстаивании своих прав, что поддерживалось с целью послушания постоянными угрозами со стороны нетерпеливых и излишне строгих родителей.

В 2009 году столичные суды рассмотрели на треть меньше налоговых споров, чем в 2008 году, когда строгий механизм досудебного обжалования еще не действовал. Да и среди тех компаний, которые не нашли поддержки в московском УФНС, около 70 процентов одержали победу над налоговиками в стенах Арбитражного суда Москвы. А значит, не стоит бояться обжаловать непонравившееся решение инспекторов. Достичь успеха в этом деле максимально быстро помогут рекомендации, приведенные в статье.

Как добиться скорейшего рассмотрения жалобы

Уложиться в сроки, отведенные для апелляции. Апелляционную жалобу необходимо подать до того, как вступит в силу решение инспекторов привлечь компанию к ответственности (п. 2 ст. 139 Налогового кодекса РФ). Происходит это по истечении 10 дней, считая с того дня, когда решение по итогам проверки вручили представителю организации. Таким образом, апелляцию надо отправить по почте (или отнести лично) в течение этих 10 дней. Причем в свою ИФНС, то есть ту, которая проводила проверку и соответственно вынесла спорное решение. Налоговики уже сами в течение трех дней переправят жалобу в управление. Если же компания сразу обратится в московское или подмосковное УФНС, жалобу оставят без внимания (письмо Минфина России от 27 июля 2007 г. № 03-02-07/1-350).

Датой представления жалобы будет считаться день ее почтовой отправки с описью вложения. Советуем составить документ в двух экземплярах: один для инспекции, другой для себя. Передав экземпляр в руки налоговика, стоит попросить поставить отметку о получении на втором бланке. А если отправлять почтой, то лучше заказным письмом с уведомлением. Причем уведомление обязательно сохранять.

Апелляционный порядок выгоден тем, что подача жалобы автоматически «замораживает» действие решения по результатам проверки. То есть пока не будет получен ответ из управления, налоговики не смогут списать со счета компании ни недоимку, ни пени, ни штрафы.

Пропустив 10-дневный срок, налогоплательщик все еще может подать жалобу в УФНС, но это уже будет не апелляционный, а обычный внесудебный порядок. Бумагу нужно направить в течение года с даты принятия решения по проверке (абз. 4 п. 2 ст. 139 НК РФ). В данном случае напрямую в Управление ФНС. Минус в том, что, пока жалоба будет рассматриваться в управлении, инспекторы спишут по инкассо все доначисления. К сожалению, обратиться сразу в суд, минуя УФНС, нельзя.

Проследить, чтобы на документе была подпись руководителя. Важно, чтобы жалоба была подписана именно руководителем организации. В крайнем случае его уполномоченным представителем (тогда к письму обязательно приложить оригинал или заверенную копию соответствующей доверенности).

Если главный бухгалтер, получив неблагоприятный результат налоговой проверки, подаст документы самостоятельно, без участия генерального директора, такое заявление рассмотрено не будет. И пока компания будет готовить новую жалобу, она рискует пропустить срок для апелляции.

Что написать в жалобе, чтобы приблизить компанию к победе в споре

Привести в тексте как можно больше аргументов в свою защиту. Бланк жалобы в вышестоящий налоговый орган не утвержден. Компания вправе оформить такой документ по своему усмотрению.

Главное, как можно подробнее прописать свои возражения, объяснив, какие статьи Налогового кодекса РФ нарушил инспектор. Более того, если в документе компания не приведет четкого обоснования своего недовольства работой инспекторов, сотрудники УФНС могут заявление не принять. Подробный образец апелляционной жалобы мы привели на странице 18.

Сослаться на письма Минфина и арбитражную практику. В качестве доказательств к жалобе стоит приложить любые документы: акты, расчеты, протоколы, договоры, справки. Также помогут ссылки на арбитражную практику, копии писем или разъяснений Министерства финансов РФ.

Правда, не все письма Минфина России для налоговиков имеют одинаковый статус. Предпочтение стоит отдать тем письмам, которые в правовых базах сопровождаются письмом ФНС России. Сославшись на них, компания легко одержит победу. Если же письмо из категории ответы на вопросы конкретных налогоплательщиков, УФНС примет сторону компании только при условии, что ее ситуация точно соответствует той, что описана в письме. И организация сумеет это доказать.

Наряду с этим стоит поискать постановления Высшего арбитражного суда РФ или Федерального арбитражного суда (желательно Московского округа), когда судьи в аналогичной ситуации приняли решение в пользу компании. В жалобе можно процитировать наиболее важные выводы суда. А само арбитражное решение приложить в числе прочих документов. Нелишне будет напомнить налоговикам, что ФНС России в письме от 14 сентября 2007 г. № ШС-6-18/716@ обязала инспекторов учитывать сложившуюся арбитражную практику по спорному вопросу.

Указать налоговому начальству на ошибки их подчиненных. В апелляционной жалобе надо требовать, чтобы в решении не учитывались те материалы, которые были собраны с нарушением процессуальных норм. Подобные материалы не должны влиять на решение налоговиков. В частности, у компании есть все шансы получить из УФНС положительное решение, если инспекторы затянули срок проверки или вышли за рамки сроков рассмотрения материалов ревизии.

Когда можно идти обжаловать решение инспекторов в суд

В идеале сотрудники УФНС обязаны рассмотреть апелляционную жалобу в течение месяца со дня ее получения. При необходимости руководитель (заместитель руководителя) управления может продлить этот срок, но не более чем на 15 рабочих дней. Об этом сказано в пункте 3 статьи 140 Налогового кодекса РФ. И если полученный ответ от вышестоящего налогового управления компании не понравился, можно идти в суд.

Однако очень часто налоговики нарушают сроки вынесения решения по апелляционной жалобе. В таком случае компания вправе, не дожидаясь ответа из УФНС, обратиться в суд для обжалования решения своей ИФНС. Поможет в этом постановление Президиума ВАС РФ от 20 ноября 2007 г. № 8815/07. Выводы, содержащиеся там, актуальны и по сей день. Так, в постановлении сказано, что срок для подачи судебного иска (три месяца) отсчитывается с того момента, когда истек срок рассмотрения жалобы региональным налоговым управлением. На основании этого суды принимают исковые заявления, даже если компания не дождалась решения УФНС.

Здесь главное подтвердить, что компания действительно уложилась в сроки, отведенные на апелляцию. Доказательством может быть копия жалобы со штампом налогового органа, где указывается дата ее принятия. Или квитанция и опись с почты.

В каких случаях отрицательное решение УФНС можно признать недействительным

Инспекторы не пригласили представителя фирмы на рассмотрение жалобы. В Налоговом кодексе РФ обязанность инспекторов рассматривать жалобы в присутствии налогоплательщиков четко не прописана. На практике налоговики почти никогда не извещают компанию о дате такого мероприятия.

В частности, сам глава Федеральной налоговой службы в своем недавнем письме к Председателю ВАС РФ (копия документа есть в редакции) настаивает на том, что присутствие представителя налогоплательщика на рассмотрении жалобы просто недопустимо. Иначе вся процедура превратится в судебный процесс. А компетенцией суда, как известно, налоговые органы не обладают.

Что немаловажно, пока ВАС РФ официально никак не согласился с мнением налоговой службы. И многие арбитражные суды признают нарушением тот факт, что инспекторы не позвали налогоплательщика. Кроме того, некоторые судьи ссылаются на пункт 8.3 Регламента, утвержденного в 2001 году. Там говорится, что о времени и месте рассмотрения апелляции компанию извещают заранее. Более того, предприятие вправе попросить перенести заседание.

Сотрудники УФНС доначислили компании еще больше налогов. Доначислять налоги Управление ФНС не имеет права, оно может изменить или отменить решение налоговой инспекции только в обжалуемой части.

Именно такой вывод содержится в постановлении Президиума Высшего арбитражного суда РФ от 28 июля 2009 г. № 5172/09.

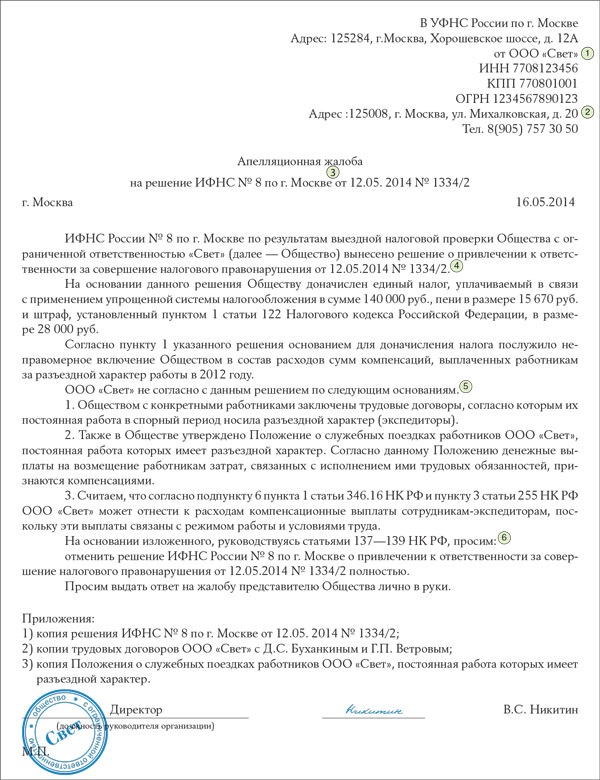

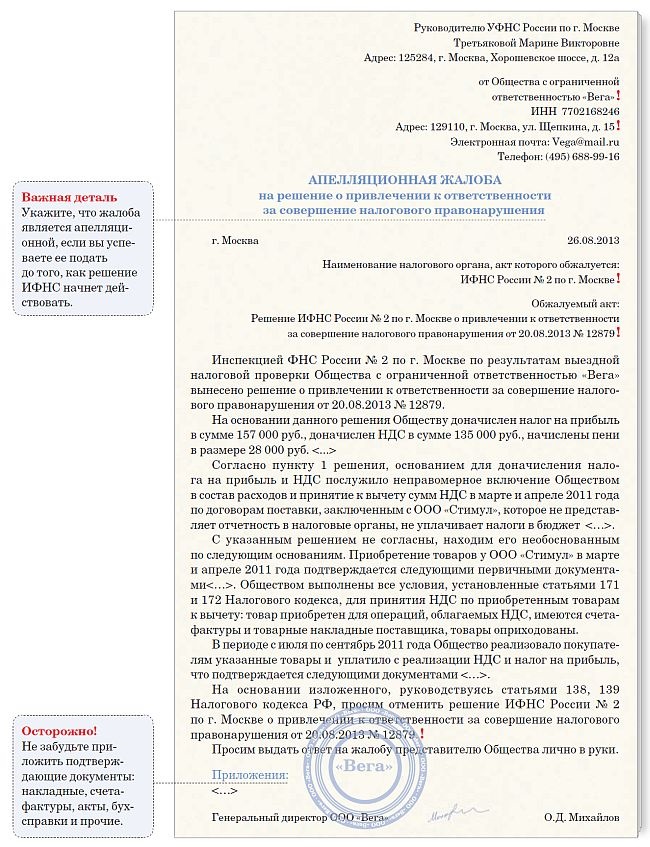

ОБРАЗЕЦ документа НА БЛАНКЕ ОРГАНИЗАЦИИ

В Инспекцию ФНС России № 20 г. Москвы

Адрес: 111141, г. Москва, Зеленый проспект, д. 7а

(для передачи апелляционной жалобы на рассмотрение в УФНС России по г. Москве )

ИНН: 7720058712 КПП: 772001001

Адрес: 111141, г. Москва, ул. Владимирская, д. 11 корп. 5

Тел. (495) 354-16-45, 354-16-48

10 февраля 2010 г.

на решение № 1542 от 5 февраля 2010 года Инспекции ФНС России № 20 г. Москвы

Инспекцией ФНС России № 20 г. Москвы проведена выездная налоговая проверка, составлен акт выездной налоговой проверки от 25 января 2010 года № 1212.

Не согласившись с фактами, изложенными в акте выездной налоговой проверки, а также с выводами и предположениями проверяющих, ООО «Премиум» 29 января 2010 года представила в инспекцию письменные возражения по указанному акту (копии прилагаются).

2 февраля 2010 года заместителем руководителя Инспекции ФНС России № 20 г. Москвы, советником налоговой службы РФ III ранга Петровым С.Г в присутствии главного бухгалтера ООО «Премиум» Ивановой А.П. рассмотрены возражения по акту проверки.

5 февраля 2010 года заместителем руководителя Инспекции ФНС России № 20 г. Москвы, советником налоговой службы РФ III ранга Петровым С.Г. вынесено решение № 1542 о привлечении к налоговой ответственности за совершение налогового правонарушения.

ООО «Премиум» с этим не согласно и на основании пункта 2 статьи 101.2, статей 138 и 139 Налогового кодекса РФ просит УФНС России по г. Москве отменить решение № 1542 Инспекции ФНС России № 20 г. Москвы до того, как это решение вступит в законную силу.

ООО «Премиум» полагает, что оспариваемое решение ИФНС не соответствует нормам Налогового кодекса РФ по следующим основаниям.

1. Оспариваемое решение противоречит пункту 1 статьи 375 Налогового кодекса РФ.

ООО «Премиум» зарегистрировано 15 мая 2007 года и с этой же даты ведет финансово-хозяйственную деятельность. Остатки на балансовом счете 01 приведены в декларации по налогу на имуществу (прилагается). В пункте 1 статьи 375 НК РФ сказано: «Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения».

Термин «среднегодовая» указывает на то, что расчет налога на имущество ведется за год. Поскольку главой 30 НК РФ не предусмотрен особый порядок расчета среднегодовой стоимости имущества для организаций, созданных в течение налогового периода (года), ООО «Премиум» применяло общий порядок, указанный в пункте 4 статьи 376 НК РФ.

Такая позиция высказана также в официальных разъяснениях (копии писем прилагаются):

1. Письмо Минфина России от 30 декабря 2004 г. № 03-06-01-02/26, причем данное разъяснение перенаправлено налоговым органам для использование в работе (письмом ФНС России от 19 мая 2005 г. № ГВ-6-21/418@).

2. Письмо Минфина России от 16 сентября 2004 г. № 03-06-01-04/32.

3. Письмо ФНС России от 17 февраля 2005 г. № ГИ-6-21/136@.

Следовательно, налогоплательщик руководствовался мнением Минфина России, выраженным в официальном документе, что освобождает его от налоговой ответственности в соответствии с пунктом 2 статьи 111 НК РФ.

2. Материалы выездной налоговой проверки собраны с нарушением пункта 6 статьи 89 Налогового кодекса РФ.

Согласно пункту 6 статьи 89 НК РФ, выездная налоговая проверка длится не более двух месяцев. Выездная налоговая проверка ООО «Премиум» была начата 7 декабря 2009 года и закончена 25 января 2010 года.

В нарушение пункта 6 статьи 89 НК РФ уже по окончании выездной налоговой проверки инспекцией был проведен ряд дополнительных мероприятий:

— направлен запрос в ИФНС России № 16 г. Москвы об учредителях ООО «Питон» и ЗАО «Чайка» (27 января 2010 г.);

— направлен запрос в ЗАО «Аренда офисов» о предоставлении информации о средней рыночной стоимости аренды (29 января 2010 года).

Согласно пункту 3 статьи 64 АПК РФ, не допускается использование материалов, полученных с нарушением федерального закона. Следовательно, инспекция не должна была использовать эти материалы при принятии решения о привлечении ООО «Премиум» к налоговой ответственности за совершение налогового правонарушения.

3. Оспариваемое решение неправомерно в силу подпункта 27 пункта 1 статьи 264 Налогового кодекса РФ.

Названная статья позволяет уменьшать налогооблагаемую прибыль на расходы, связанные с изучением конъюнктуры рынка. К таким расходам относятся и затраты на маркетинг. Данные затраты являются экономически целесообразными по следующей причине: в 2007 году у ООО «Премиум» возникла необходимость получить достоверную информацию о динамике изменения рынка сбыта пластиковых окон в Москве и Московской области. Эта необходимость связана с тем, что ООО «Премиум» собиралось увеличить производственные мощности и желало избежать производства излишней продукции, которая не была бы востребована рынком. Поэтому ООО «Премиум» заключило договор от 20 сентября 2007 г. с ООО «Окна маркетинг консалтинг» (Исполнитель), согласно которому Исполнитель обязался изучить рынок сбыта окон и дать ООО «Премиум» рекомендации. Эти рекомендации (прилагаются) Общество получило 13 ноября 2007 года и на их основании приняло решение, какое количество пластиковых окон будет произведено в 2008 году.

Факт ввода новых производственных мощностей ООО «Премиум» подтверждается копиями актов приемки законченного строительства объекта.

На обоснованность маркетинговых расходов ранее указывали арбитражные суды:

— постановление ФАС Московского округа от 24 октября 2005 г. по делу № КА-А40/10143-05;

— постановление ФАС Поволжского округа от 10 июля 2007 г. по делу № А06-5861/2006-13;

— постановление ФАС Западно-Сибирского округа от 17 января 2007 г. № Ф04-2947/2006(30031-А03-15).

Учитывая вышеизложенное, просим отменить решение Инспекции ФНС России № 20 г. Москвы от 5 февраля 2010 г. № 1542.

1. Копия письма Минфина России от 16 сентября 2004 г. № 03-06-01-04/32.

2. Копия письма ФНС России от 19 мая 2005 г. № ГВ-6-21/418@ с письмом Минфина России от 30 декабря 2004 г. № 03-06-01-02/26.

3. Копия письма ФНС России от 17 февраля 2005 г. № ГИ-6-21/136@.

4. Копия решения Инспекции ФНС № 20 г. Москвы от 5 февраля 2010 г. № 1542 о привлечении к налоговой ответственности за совершение налогового правонарушения.

5. Копия возражений на акт выездной налоговой проверки от 25 января 2010 г. № 1212.

6. Налоговая декларация по налогу на имущество за 2007 год.

7. Письменные рекомендации, подготовленные ООО «Окна маркетинг консалтинг» для ООО «Премиум».

8. Копии постановлений ФАС Московского округа от 24 октября 2005 г. по делу № КА-А40/10143-05, ФАС Поволжского округа от 10 июля 2007 г. по делу № А06-5861/2006-13, ФАС Западно-Сибирского округа от 17 января 2007 г. № Ф04-2947/2006(30031-А03-15).

Генеральный директор Петухов Петухов Владимир Иванович

Главный бухгалтер Иванова Иванова Альбина Павловна

ОБРАЗЕЦ документа НА БЛАНКЕ ОРГАНИЗАЦИИ

Тогда, суд рассматривает дело повторно, пересматривая все вопросы, с которыми заявитель не согласен, и которые, конечно же, нужно будет указать в тексте самой апелляционной жалобы, применив все необходимые факты и доводы для доказательства неправоты судового решения.

Чтобы УФНС рассмотрело вашу апелляционную жалобу, стоит вложить в нее доверенность, ведь при подаче документов в УФНС недостаточно доводов на словах, их обязательно нужно подкрепить документами, которые более существенно повлияют на решение суда, нежели доводы без доказательств.

налоговым органом и принятие решения по ней определяются в порядке, предусмотренном статьями 139 — 141 Налогового кодекса РФ, с учетом положений, установленных статьей 101.2 Налогового кодекса.

Решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не вступившее в силу, может

В некоторых управлениях нам сообщили, что нужно писать в саму инспекцию, при этом сделать отметку «для передачи в Управление ФНС России по… региону». В других УФНС утверждают, что в качестве получателя жалобы следует указывать исключительно управление, а инспекцию можно указать дополнительно. Чтобы не дать налоговикам лишних поводов затормозить обжалование, лучше заранее выяснить этот момент в своей ИФНС или УФНС.

В тексте жалобы стоит отразить суть претензий налоговиков и позицию компании со ссылками на нормы Налогового кодекса, письмо Минфина и ФНС России, арбитражную практику.

Естественно, в этом есть рациональное зерно: потребуется больше времени, ведь появилась еще одна дополнительная инстанция между плательщиком налогов и судом. Но вместе с этим новый порядок имеет ряд преимуществ. Во-первых, в процессе обжалования тех или иных решений в УФНС РФ не нужно выплачивать госпошлину. Во-вторых, до судебного разбирательства ссоры будут доходить лишь в самых крайних случаях.

При полной апелляции пересмотр дела производится в полном объеме, при неполном только по доводам апелляционной жалобы.

В трехдневный срок со дня поступления апелляционной жалобы в суд она направляется вместе с делом в арбитражный суд апелляционной инстанции. После принятия судом первой инстанции обжалуемого решения апелляционная жалоба подается в течение месяца, а вопрос о принятии жалобы к производству судьей арбитражного суда принимается в пятидневный срок.

На решение арбитражного суда первой инстанции апелляционная жалоба подается в письменной форме и содержит обязательные реквизиты: наименование арбитражного суда, куда подается апелляционная жалоба; наименование лиц участвующий в деле; наименование суда, номер и дата решения на которое подается жалоба; предмет спора; ссылки на законы, материалы дела и иные нормативные акты по которым решение, по мнению заявителя, считается неправильным; список прилагаемых документов к жалобе.

В апелляционной жалобе указывается какие выводы именно обжалуются.

В итоге, апелляция подается в течение 10 дней по почте, можно отнести лично. Налоговые работники должны самостоятельно отправить жалобу в управление, укладываясь в трехдневный срок.

Датой предоставления жалобы считается день отправки почтой, налоговый адвокат обязательно должен сделать опись вложения. Документ составлять, рекомендуется, в двух экземплярах: первый нужно отдать в инспекцию, а второй останется у вас.

Теперь и с такими жалобами разрешено обращаться в течение года.

Отсчет годового срока ведется как и прежде, со дня вынесения обжалуемого решения или со дня, когда лицо узнало или должно было узнать о нарушении своих прав соответственно.

Как отмечалось в комментарии к статье 138 Налогового кодекса РФ, теперь налогоплательщик имеет право обжаловать не только решение нижестоящей налоговой инспекции, но и решение вышестоящего налогового органа, принятое в результате рассмотрения жалобы.

Если учесть, что вышестоящим налоговым органом для обычной местной инспекции будет являться Управление ФНС по региону (области, краю, городу Москве и т.д.), то в свою очередь для Управления ФНС вышестоящим органом будет выступать уже непосредственно федеральный орган — ФНС России.

Именно для этих случаев установлена новая норма и отдельный срок подачи жалоб.

И в ее обязанности входит рассмотрение обращений лиц и принятие по ним решений (п. 5.16 постановления Правительства РФ от 30.09.04 № 506). Следовательно, главное налоговое ведомство вправе осуществлять все действия, предусмотренные статьей 140 НК РФ. что дает компании возможность продолжить обжаловать решение налоговиков в досудебном порядке даже после отказа УФНС.

При этом целесообразно подавать заявление в суд, не дожидаясь решения ФНС по жалобе, чтобы не упустить отведенный на это трехмесячный срок (п.

Жалоба подается в течение 1 месяца с даты получения оспариваемого решения. В обязанность налогового органа при поступлении такой жалобы входит направление ее со всеми документами, не позднее 3-х дней с даты регистрации, в вышестоящий орган. В таком порядке происходит апелляционное обжалование решений налоговой инспекции и решений управлений ФНС по субъекту.

На все остальные решения инспекций и управлений по субъекту, в том числе и на решения, вступившие в законную силу, но не обжалованные в апелляционном порядке налогоплательщик имеет право подать жалобу.

Обращение налогоплательщика рассматривается в течение месяца. При оставлении решения налоговой инспекции в силе — результаты рассмотрения оформляются письмом, при изменении или отмене – решением.

В течение всего периода рассмотрения апелляционной жалобы решение налоговой инспекции не действует, взыскание налогов с налогоплательщика не производится. Подача жалобы на уже вступившее в законную силу решение налогового органа не препятствует процедуре взыскания.

В суд налогоплательщик может обратиться в течение трех месяцев с момента, когда он узнал о вступлении в законную силу решения налогового органа.

И применяться они начнут уже со дня на день.

— любые акты ненормативного характера ФНС (в том числе решения, принятые по результатам повторной выездной проверки или по итогам рассмотрения жалобы);

Если УФНС не рассмотрела жалобу (в том числе апелляционную) в установленный срок. вы вправе обжаловать решение ИФНС (действия ее должностного лица) в суде.

Это исчерпывающий перечень.