Рейтинг: 4.6/5.0 (1837 проголосовавших)

Рейтинг: 4.6/5.0 (1837 проголосовавших)Категория: Бланки/Образцы

Нормы заключения Предварительного договора купли-продажи содержатся в ст. 429 ГК РФ. ПДКП должен содержать все данные и реквизиты сторон, а также все существенные условия будущей сделки. ПДКП нигде не регистрируется и может быть изменен по соглашению сторон или в одностороннем порядке ( если такое условие в нем отражено ).

Предварительные договоры в сделках с недвижимостью бывают трех типов:

Рассмотрим их по порядку.

Предварительный договор от ЗастройщикаЗастройщик. действующий в обход закона ФЗ-214. может предложить Покупателю (соинвестору строительства ) заключить с ним Предварительный договор купли-продажи еще не построенной квартиры. По этому договору Застройщик принимает деньги (формально – «обеспечительный платеж» ) от Покупателя-соинвестора, и обязуется после достройки дома и оформления на себя права собственности. заключить с Покупателем основной Договор купли-продажи. по которому право собственности на квартиру перейдет уже Покупателю.

Чтобы защитить вложения Покупателя, Застройщик. обычно, предлагает заключение ПДКП совместно с передачей Покупателю векселя компании (т.н. «вексельная схема» покупки квартиры ).

Несмотря на наличие векселя (т.е. безусловного денежного обязательства Застройщика перед Покупателем ), такая схема продажи квартиры создает серьезные риски для Покупателя, но, тем не менее, такой тип договоров еще присутствует в практике рынка.

Заключение ЗастройщикомПредварительного договора купли-продажи квартиры (ПДКП) само по себе нарушением закона не является, но его особенность в том, что он только фиксирует намерения сторон . и не обязывает их выполнять намеченное. Т.е. такой договор не обязывает Застройщика передать квартиру в собственность Покупателя, а у Покупателя, в свою очередь, не возникает права требования на квартиру . В случае недостроя дома, например, Покупателю будет сложно доказать факт инвестиций в строительство жилья, он сможет только претендовать на возврат обеспечительного платежа.

Кроме того, по ПДКПЗастройщик технически имеет возможность продать одну и ту же квартиру несколько раз разным людям (т.н. «двойная продажа» ).

Подробнее о ПДКП от Застройщика. и его отличиях от основного Договора купли-продажи можно почитать здесь.

Вопрос о заключении ПДКП на еще не построенную квартиру является спорным с точки зрения юристов, и содержит множество сложных и не до конца разъясненных законодателем нюансов. На практике Девелоперу довольно легко уйти от ответственности за нарушение условий ПДКП.

Аналогом ПДКП у Девелопера может быть, так называемый, «Предварительный договор долевого участия». что не меняет его сути, и не имеет отношения к ФЗ-214.

ПДКП относится к так называемым «серым схемам» приобретения квартир; он позволяет Девелоперу привлекать деньги с населения еще на этапе разработки проектной документации (еще до начала строительства ), а Покупателю дает возможность купить квартиру по самой низкой цене.

Предварительный договор при ипотечной сделкеТакой Предварительный договор заключается, прежде всего, в интересах банка-кредитора, т.к. позволяет ему формально обосновать (для собственной отчетности ) выдачу ипотечного кредита Покупателю на приобретение квартиры по конкретному адресу.

При этом, сам банк, обычно, не является стороной Предварительного договора. который заключается непосредственно между Продавцом и Покупателем, но по указке и на условиях банка-кредитора.

Цель такого договора для банка заключается в следующем:

Образец Предварительного договора купли-продажи квартиры при ипотечной сделке можно скачать здесь .

Предварительный договор от агентства недвижимостиТакой Предварительный договор иногда заключается на вторичном рынке для согласования условий будущей сделки, и обоснования внесения предварительного (обеспечительного ) платежа Продавцу квартиры, в счет будущих платежей по сделке.

По сути, это тот же аванс . и содержание такого Предварительный договора мало чем отличается от содержания Договора аванса.

Порядок действий при купле-продаже квартиры подробно изложен в ПОШАГОВОЙ ИНСТРУКЦИИ .

Валентина: нужны денежные средства 250000 для закрытия кредитов банки отказывают завод -банкрот деньги не плати … >>

Сергей: Здравствуйте.Попал в сложную ситуацию,срочно нужно 100000 рублей года на три. Банки отказывают. Не … >>

Волошина Елена: Здравствуйте. Мне 57 лет,пенсия 15000руб.,зарплата 14ты.руб. Имею дочь 15лет. В 2-х комнатной приват … >>

сергей: нужена ипотека 2500000 54 года.имею приват.квартиру г.макаров. >>

Наталья: могу я взять кредит в сбербанке в сумме 15000т.без справок и поручителей? >>

Предварительный договор купли продажи квартиры по ипотеке21.04.2013 г. Автор: admin

В настоящее время достаточно часто при купле-продаже недвижимости по ипотеке, банки-кредиторы предлагают использовать процедуру заключения предварительных договоров.

В настоящее время достаточно часто при купле-продаже недвижимости по ипотеке, банки-кредиторы предлагают использовать процедуру заключения предварительных договоров.

В такой ситуации Покупатель вправе предложить Продавцу заключить предварительный договор купли продажи квартиры по ипотеке. чтобы до момента назначения банком даты сделки, Продавец не имел возможности ее продать.

В такой ситуации уже Продавец будет заинтересован предложить Покупателю использовать предварительный договор, с целью не потерять выгодного Покупателя, который, не связанный договорными обязательствами, может подобрать другую квартиру для покупки.

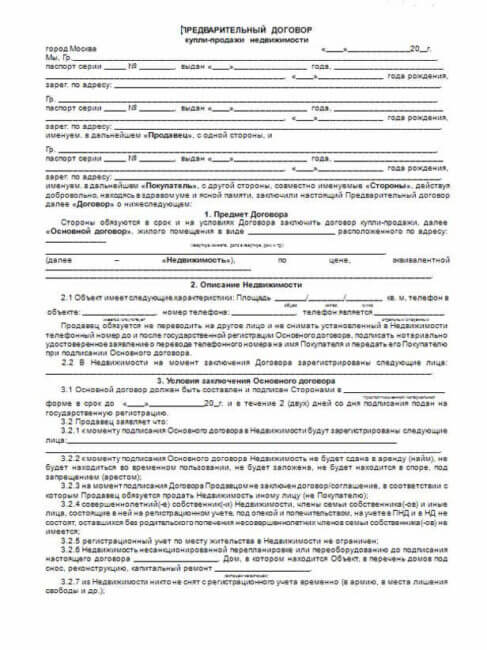

ПРИМЕРНЫЙ ПРЕДВАРИТЕЛЬНЫЙ ДОГОВОР КУПЛИ-ПРОДАЖИ КВАРТИРЫ, ПРИОБРЕТАЕМОЙ НА СРЕДСТВА КРЕДИТА В РАМКАХ ПИЛОТНОГО ВАРИАНТА МОСКОВСКОЙ ИПОТЕЧНОЙ ПРОГРАММЫ

"____" ______________ 199 __ г. г. Москва

(Ф.И.О. паспортные данные)

проживающий по адресу: __________________________________________

(либо реквизиты юридического лица),

именуемый в дальнейшем "Продавец", и ___________________________

(Ф.И.О. паспортные данные),

проживающий по адресу: _________________________________________, именуемый в дальнейшем "Покупатель", заключили настоящий договор о нижеследующем:

1. Стороны в течение _________ с момента заключения кредитного договора между Банком и Покупателем, но не позднее _______________ 199 ____ года обязуются заключить основной договор купли – продажи на следующих условиях:

2. Продавец передает в собственность Покупателя квартиру, находящуюся по адресу: ________________________________, состоящую

из _______ комнат, общей площадью _______ кв. м, жилой площадью __________ кв. м.

3. Указанная квартира принадлежит Продавцу по праву собственности на основании _________________________ (договор. зарегистрированный. дата, номер свидетельства о собственности, если такое имеется).

4. Стороны оценивают указанную квартиру в _____________________

5. Стоимость квартиры согласно справке БТИ от "____" __________ 199___ года N _______ составляет _________________________________

6. Покупатель обязуется уплатить Продавцу указанную в пункте 3 настоящего договора сумму путем перечисления денежных средств со своего счета в __________________________________ (Банк) и средств ипотечного кредита, который будет предоставлен Банком в соответствии с выданным им Ипотечным сертификатом N __________ от "____" ______________ 199 ___ года, на счет Продавца (реквизиты счета).

7. До заключения основного договора купли - продажи квартира под запрещением и арестом не состоит, не передана в аренду, наем, безвозмездное пользование, не обременена правами пользования членов семьи собственника согласно ст. 292 ГК РФ, а также иными правами пользования, сохраняющимися после приобретения квартиры Покупателем в соответствии с законом (ст. 558 ГК РФ). Квартира свободна от любых прав третьих лиц. В случае несоответствия настоящего пункта договора действительности Покупатель имеет право требовать уменьшения цены товара либо расторжения основного договора купли - продажи в соответствии со ст. 460 ГК РФ.

8. После государственной регистрации основного договора купли - продажи и права собственности в Московском городском комитете по государственной регистрации прав на недвижимое имущество и сделок с ним квартира переходит в собственность Покупателя, который принимает на себя обязанности по уплате налогов на недвижимость, осуществляет за свой счет эксплуатацию и ремонт квартиры с соблюдением действующих единых правил и норм, а также участвует соразмерно занимаемой площади в расходах, связанных с техническим обслуживанием и ремонтом, в том числе капитальным, всего дома и придомовой территории.

9. Квартира, приобретаемая Покупателем по основному договору купли - продажи, находится в залоге с момента государственной регистрации договора купли - продажи в соответствии со ст. 77 Федерального закона "Об ипотеке (залоге недвижимости)". При этом залогодержателем по данному залогу является Банк как организация, предоставившая Покупателю кредит на покупку квартиры, а залогодателем соответственно - Покупатель. В случае уступки прав кредитора по кредитному договору № ____, заключенному Банком и Покупателем "____" _____________ 199___ года, другому лицу после предъявления в орган государственной регистрации договора об уступке прав залогодержателем становится новый кредитор.

10. Квартира, приобретаемая Покупателем по основному договору купли - продажи, может быть отчуждена Покупателем путем продажи, дарения, обмена, внесения в качестве вклада в имущество хозяйственного товарищества или общества либо паевого взноса в имущество производственного кооператива или иным способом лишь с согласия залогодержателя.

11. Покупатель вправе сдавать заложенное имущество в аренду, наем, передавать его во временное безвозмездное пользование, иным образом распоряжаться заложенной квартирой только с согласия залогодержателя.

12. В случае обращения взыскания на заложенную квартиру собственник и члены его семьи, обладающие на момент обращения взыскания правом пользования заложенной квартирой в соответствии со ст. 292 ГК РФ, утрачивают право пользования указанной квартирой согласно данному ими обязательству об освобождении этого жилого помещения согласно пункту № ____ кредитного договора N ____ от "___" __________ 199 __ года и нотариально удостоверенному обязательству от "___" ______ 199 ___ года и обязуются освободить заложенную квартиру в течение 2 недель с момента вынесения решения суда об обращении взыскания либо заключения соглашения об обращении взыскания.

13. В случае обращения взыскания на заложенную квартиру собственник и члены его семьи, обладающие на момент обращения взыскания правом пользования заложенной квартирой в соответствии со ст. 292 ГК РФ, переселяются в помещение, предоставляемое им по договору краткосрочного найма Московским ипотечным агентством из резервного фонда жилых помещений Московской ипотечной программы. Помещение предоставляется для целей проживания на время, необходимое для реализации заложенной квартиры и покупки нового жилья для собственника и его семьи.

14. Покупатель обязуется в течение ____________ с момента государственной регистрации основного договора купли – продажи предоставить Банку платежный документ, содержащий распоряжение Банку перечислить Продавцу денежные средства в соответствии с пунктами 3 и 5 настоящего договора.

15. Продавец обязуется передать отчуждаемую квартиру Покупателю по передаточному акту в течение ______ после поступления на его счет денежных средств в соответствии с пунктами 3 и 5 настоящего договора.

16. В соответствии со ст. 7, 84, 154 ЖК РСФСР и ст. 4 Закона РФ "Об основах федеральной жилищной политики" Покупатель обязан использовать жилое помещение только для проживания, производить переустройство и перепланировку в жилых помещениях лишь с разрешения исполнительных органов власти.

17. Расходы по заключению основного договора купли – продажи несет _________________________.

18. В случае отказа от заключения основного договора какой-либо стороной эта сторона уплачивает другой стороне неустойку в размере ___ % от стоимости квартиры.

19. Если одна из сторон уклоняется от заключения основного договора купли - продажи, другая сторона вправе обратиться в суд с требованием о понуждении заключить договор.

20. В отношениях, не урегулированных настоящим договором, стороны руководствуются действующим законодательством.

21. Настоящий договор вступает в силу с момента его заключения и действителен до момента заключения основного договора. В случае, если до _________________ 199 ___ года ни одна из сторон не предложила другой стороне заключить основной договор купли - продажи, обязательства сторон, предусмотренные настоящим договором, прекращаются.

22. Настоящий договор составлен в 2 экземплярах, по одному для каждой стороны.

Документ составлен в соответствии с приложением 1 к постановлению правительства Москвы от 6 октября 1998 г. № 767 «О реализации концепции развития ипотечного жилищного кредитования в г. Москве».

Данный пункт включается в договор после создания Московского ипотечного агентства.

Приобретение объекта недвижимости в большинстве случаев ассоциируется у граждан с покупкой квартиры. Именно с этим видом договоров купли-продажи связаны в сознании термины: залог, кредит, ипотека. Хотя, не каждый слышавший термин ипотека, точно и достоверно знает его значение, не говоря о нюансах, которые сопровождают заключение договора ипотечного кредитования и количестве участников договорных отношений при ипотечном кредитовании.

В предлагаемой вашему вниманию статье мы осветим наиболее важные моменты заключения данного вида договоров, с тем, чтобы требования одной из сторон-участниц договора не стали для покупателя неожиданностью.

Термин ипотека, как и многие другие юридические термины, имеет латинское происхождение. Древние римляне, в свою очередь, позаимствовали его у греков. Ипотека означает – залог.

В современном понимании ипотека – покупка объекта недвижимости с привлечением заемных денежных средств в обмен на залог приобретаемого или иного имущества, которое служит гарантией возвратности заемных средств. При этом предмет залога (недвижимость) во все время действия договора остается во владении заемщика и после исполнения обязательств по выплате кредита с нее снимаются все обременения.

При приобретении недвижимости на условиях ипотеки одновременно заключается как минимум два договора:

Между собственником недвижимости (квартиры) и покупателем – собственно о покупке;

Между банком-кредитором и заемщиком – покупателем недвижимости – о привлечении заемных средств на покупку объекта недвижимости (квартиру).

При этом, в рамках заключенного договора, права на недвижимость (за исключением права пользования) на все время, требуемое для погашения кредита, переходят по договору к заимодателю – банку.

Казалось бы, простая и понятная схема. Есть три стороны. Каждая из них вступает в договорные отношения только с одним из участников и никаких сложностей не должно возникать. На самом деле сложности возникают не в процессе заключения двусторонних договоров, а связаны с особым порядком возникновения и регистрации прав собственности на объекты недвижимости. По действующему законодательству они становятся юридически значимыми только после их государственной регистрации. Именно с этим и связано такое понятие как « предварительный договор » - промежуточный, юридически значимый документ, который выступает связующим звеном между договорами: продавец-покупатель заемщик-кредитор.

Первый этап – поиск объекта недвижимости на первичном или вторичном рынке. От того, на каком рынке вы планируете приобрести квартиру, будет зависеть благоприятный исход одобрения выдачи кредита банком. Многие банки с неохотой идут на ипотечное кредитование объектов недвижимости, приобретаемых на вторичном рынке жилья в связи с их низкой ликвидностью и сложностью проверки чистоты сделки. Сложно определить количество предыдущих собственников, возможные обременения в пользу лиц, пользующихся правом на жилое помещение в силу закона, и по некоторым иным причинам. Поэтому – проще пытаться получить ипотечный кредит, приобретая квартиру от застройщика.

Второй этап – поиск банка-кредитора. готового выдать кредит под залог недвижимости, и согласование условий кредитного договора. Это – один из наиболее сложных и требующих внимания (или привлечения специалиста-юриста) этапов, поскольку банки стремятся извлечь максимум выгоды из любого кредитного договора

Они включают в договоры узкоспециализированные термины и понятия, не знакомые большинству рядовых обывателей. Составляют схемы расчетов, в которых полная стоимость кредита разбита на несколько блоков, которые трудно сопоставить несведущему в финансах заемщику. Прописывают такие условия распоряжения залоговым имуществом, которые ставят заемщика в кабальные условия.

Определившись с банком, вы выходите на заключение предварительного договора.

Предварительный договор – не обязательный, но часто используемый в практике ипотечного кредитования элемент, который служит страховкой для банка – в том, что выдаваемый кредит будет потрачен на конкретные цели – приобретение объекта недвижимости (квартиры) и что, в случае не заключения сделки, он получит денежную компенсацию (штраф).

Для продавца – предварительный договор гарантия получения денежных средств за объект недвижимости, так как покупатель напрямую выводит продавца на банк, согласившийся оплатить стоимость приобретаемого объекта недвижимости. Тем самым избавляет от необходимости поиска других покупателей.

Предварительный договор – конструкция, предусмотренная ст. 429 ГК РФ. Она практически повторяет по содержанию текст основного договора, за исключение некоторых особенностей: законодательством не предусмотрена возможность отказа от исполнения предварительного договора. В связи с этим беспочвенны надежды некоторых обывателей, рассчитывающих на возможность не исполнять условия предварительного договора. При отказе от заключения основного договора платить всё же придется. Так как контрагент в любое время может обратиться в суд с иском о понуждении заключения основного договора и суд будет на его стороне.

Предварительный договор не является панацеей при возникновении ипотечных правоотношений. Связано это с тем, что в качестве обязательств по предварительному договору не могут выступать обязательства, дополнительные к основному договору. А получение кредита под заключаемый основной договор именно таким дополнительным условием и является.

Вторым нюансом, делающим предварительный договор малоэффективным – заложить можно только тот объект недвижимости, право на который уже зарегистрировано. То есть, если покупатель до принятия решения о покупке квартиры не являлся участником долевого строительства и его право собственности на возводимый объект не зарегистрировано – он не может заложить абстрактное право требования с третьего лица – собственника объекта недвижимости.

Покупая жилье на первичном рынке, вы не можете указать его в качестве предмета ипотеки до тех пор, пока права на него не будут зарегистрированы надлежащим образом. В качестве гарантии возвратности средств вы можете предоставить банку-кредитору другой объект недвижимости (квартиру) на которую права собственности у вас оформлены (ч. 5 ст. 10 Закона об ипотеке).

Вторым выходом из ситуации является предоставление в качестве гарантий возвратности кредитных средств объекта, находящегося в ипотеке (если договором такое обеспечение предусмотрено). Эта возможность последующей ипотеки предусмотрена ч 1 ст 43 Закона об ипотеке.

Предварительный договор – безусловно, несет в себе рациональное зерно, поскольку дает всеем заинтересованным сторонам определенные гарантии соблюдения принятых на себя обязательств под угрозой применения штрафных санкций в случае уклонения от заключения основного договора. Но сам по себе, без надлежащего оформления прав на объект недвижимости, выступающий предметом залога – он ничтожен.

В предварительном договоре в обязательном порядке должны содержаться:

• Полная и достоверная информация об участниках сделки – физических лицах – покупателях, юридическом лице – продавце с указанием паспортных данных, места регистрации, наличию непогашенных кредитных обязательств перед другими банками. Для юридических лиц – полная информация из реестра ЕГРЮЛ;

• Для объекта недвижимости, служащего предметом договора купли-продажи – адрес объекта, год ввода в эксплуатацию, общая и жилая площадь, технические характеристики объекта;

• Документ, на основании которого зарегистрировано право собственности – свидетельство о государственной регистрации права собственности (номер дата, название регистрирующего органа);

• Цена, согласованная сторонами. Способ передачи денежных средств. Процентное соотношение средств, вносимых покупателем и тех которые будут оплачены по ипотечному кредиту;

• Срок передачи объекта недвижимости (квартиры) после оплаты первоначального взноса.

После того, как в предварительном договоре будут отражены эти позиции и он будет одобрен банком-кредитором, продаваемый объект недвижимости подлежит страхованию. Без этого ни один банк не одобрит ипотечного кредита.

Конечным этапом является оформление кредитного договора и составление закладной – документа, на основании которого банк до полного погашения кредита имеет право на распоряжение этим объектом в целях возмещения убытков от неисполнения обязательств.

В процессе регистрации объекта недвижимости в Росреестре на квартиру накладывается обременение. То есть, до полного погашения ипотечного кредита вы не сможете продать, подарить сдать в аренду или обменять эту квартиру без согласия банка-кредитора.

По общему правилу продать заложенную квартиру нельзя. Но существуют два варианта, при которых это действие возможно:

• Заемщик не в состоянии выплачивать суммы и проценты по кредиту;

• Заемщик находит лицо, готовое принять на себя исполнение обязательств перед банком по погашению ипотечного кредита

В первом случае заемщик уведомляет банк о поиске покупателя и долг перед банком-кредитором погашается из суммы, выделенной новым покупателем. Стоимость квартиры при этом значительно снижается (для продавца).

Во втором случае возможна «техническая» смена заемщика. Квартира переходит в пользование другого лица, которое принимает на себя обязательства по ранее заключенному кредитному договору и обязуется погасить ипотечный кредитный долг на первоначальных условиях.

Предварительный договор не имеет самостоятельной юридической силы. Он не порождает прав в отношении имущества (недвижимости) и служит исключительно для понуждения сторон к соблюдению ранее достигнутых договоренностей и согласованных условий по цене и срокам передачи собственности.

Фактором, стимулирующим стороны к соблюдению условий предварительного договора являются его безотзывность – т.е невозможность уклониться от заключения основного договора, и штрафные санкции, налагаемые на нарушителя, помимо понуждения к заключению основного договора в судебном порядке.

0 #2 юрист Артем Новцев 05.08.2016 14:18

Добрый день Ярослав!

Да, недвижимость подлежит обязательному страхованию, это прописано в статье 935 Гражданского Кодекса. Согласно ему, каждый человек в обязательном порядке должен страховаться свое имущество и недвижимость. Если говорить о жилой недвижимости, то она в первую очередь должна быть застрахована ее владельцем. Но есть исключения, которые не подлежат страхованию:

- объекты, находящиеся в аварийном состоянии;

- объекты, которые находятся в зоне риска (обвалов, оползней и др. стихийных бедствий);

- строения, которые не пригодны для проживания;

- объекты с физ. износом более 70 процентов.

Добрый день!Подскажите пожалуйста, мы с мужем покупаем долю в квартире. ему уже принадлежит одна доля на праве собственности, вторую мы хотим купить через ипотеку. оформляя предварительный договор, банк указал меня как жену - "участником сделки". Мы просили банк указать нас обоих как покупателей.как ие правовые последствия это несет?

0 #4 юрист Артем Новиков 01.10.2016 11:06

Добрый день!Подскажите пожалуйста, мы с мужем покупаем долю в квартире. ему уже принадлежит одна доля на праве собственности, вторую мы хотим купить через ипотеку. оформляя предварительный договор, банк указал меня как жену - "участником сделки". Мы просили банк указать нас обоих как покупателей.какие правовые последствия это несет?

Добрый день Ирина!

Банк просто указал Вас как созаемщиком ипотеки, это стандартная процедура. Вы имеете такие же права на приобретаемую собственность, как и Ваш муж. Но в этом случая Вам нужно еще оформить квартиру в совместную долевую собственность, чтобы права на нее принадлежали и Вам. Но платить за долю по ипотеке Вы обязаны наравне с мужем, если даже в дальнейшем будет процесс развода и такой договор не будет у Вас оформлен. С уважением, надеюсь, ответил на Ваш вопрос.

Законность и обоснованность сделки с недвижимостью основывается на правильном составлении договора купли-продажи. Если речь идет о сделке с недвижимостью, обремененной ипотекой, то договор купли-продажи будет включать в себя множество нюансов, пренебрежение которыми повлечет за собой материальный ущерб одной из сторон сделки.

Все сделки с недвижимостью, находящейся в залоге у банка, проводятся с его согласия.Только после получения разрешения можно подходить к составлению договора продажи ипотечной квартиры. В случае если разрешение не будет получено, а в договоре будет указано о материальной ответственности сторон в случае расторжения сделки, вы понесете денежные потери.

Перед составлением окончательного договора в сделках подобного рода принято заключать предварительный договор купли-продажи жилья, который является своего рода гарантом, что ни одна из сторон не пойдет на попятную в последний момент. В этом договоре также прописываются сроки передачи собственности к покупателю. Таким образом ни продавец, ни покупатель не смогут затягивать сделку.

Перед тем, как оформлять договор купли-продажи недвижимости с обременением, необходимо особое внимание уделить пункту, который прописывает ответственность сторон. В договорах всегда указывают, что продавец гарантирует, что квартира свободна от притязаний на собственность со стороны третьих лиц. Если вы утаили, что объект недвижимости обременен ипотекой, то сделка будет расторгнута, и вы обязуйтесь нести материальную ответственность перед покупателем.

Также помните, что заключение договора продажи ипотечной квартиры, как и сама сделка возможны только с согласия банка. Поэтому первое, что вы должны сделать – уведомить своего кредитора о принятом решении.

Продать ипотечную квартиру можно как в статусе с обременением, так и без него. Если остаток задолженности еще достаточно высок и вы не в состоянии его выплатить, то при продаже квартиры новым должником становится покупатель. Если же долг по ипотеке не большой, снять обременение с продаваемой квартиры можно следующим образом: стороны подписывают предварительный договор купли-продажи квартиры с задатком, который в последующем пойдет на погашение долга. Это значительно ускорит процедуру продажи и исключит необходимость участия банка в качестве посредника. Следует помнить, если заключается предварительный договор продажи ипотечной квартиры. то в случае расторжения сделки по вине продавца, он обязан будет вернуть сумму залога в двукратном размере. При составлении договора учитывайте разные варианты развития событий, чтобы в последствии не нести за свою невнимательность материальный ущерб.

Договор продажи ипотечной квартиры печатают в четырех экземплярах, по одному для каждого участника сделки – продавца, покупателя, банка, органа государственной регистрации собственности.

Существенные пункты договора продажи ипотечной квартиры:Есть права и обязанности, характерные для всех, кто когда-либо вступал в сделку с недвижимостью. В случае заключения договора продажи ипотечной квартиры необходимо оговорить и прописать все возможные нюансы, будь то материальная ответственность сторон за расторжение договора, либо возврат задатка, если таковой имеется в двукратном объеме.

Не стремитесь сэкономить на юридической помощи в составлении договора купли-продажи недвижимости. Продавец и покупатель должны обсудить и внести в договор все пункты, чтобы минимизировать свои риски при заключении сделки.

Предварительный договор купли продажи недвижимости

Продолжаю свой рассказ о том, как в апреле текущего года мы с женой оформляли ипотеку в «Сбербанке» на приобретение однокомнатной квартиры. Напомню, что стоимость однокомнатной квартиры  составляет 1 600 000 рублей. Из этой суммы мы вносим своими накоплениями 1 100 000 рублей.

составляет 1 600 000 рублей. Из этой суммы мы вносим своими накоплениями 1 100 000 рублей.

Остальную сумму в 500 000 рублей – мы вносим кредитными средствами, которые «любезно согласилось предоставить» - ОАО «Сбербанк России». Правда, не просто так.

А под ЗАЛОГ приобретаемой квартиры, что в принципе и является ипотекой.

Ипотечный кредит в размере 500 000 рублей под залог всей квартиры, стоимостью в 1 600 000 рублей – дело, конечно, несправедливое, однако: законы принимаются не мною. И, наверняка, это обязательное условие при ипотеке протолкнули в Госдуме - при явном банковском лобби.

Теперь, по требованию сотрудников кредитного отдела головного офиса «Сбербанка» мне нужно подготовить и принести определенный пакет документов.

В том числе и предварительный договор купли продажи недвижимости. Не знаю: для чего этот документ необходим сотрудникам «Сбербанка», однако – никуда не денешься…

Итак, в интернете - по ключевому словосочетанию: «предварительный договор купли продажи недвижимости» - нахожу и скачиваю образец документа.

Затем, рукописно, вношу в него обязательные пункты и текст, которые должны присутствовать в этом договоре. Обязательный текст мне был предоставлен сотрудниками кредитного отдела (переслали по электронной почте).

Изготовленный таким образом мною предварительный договор купли продажи – я решил предоставить в тексте этой статьи. Может быть, кому-нибудь пригодится этот документ.

Подчеркиванием я выделил обязательный текст, предоставленный сотрудниками «Сбербанка».

Предварительный договор купли-продажи квартиры

г. Калининград «___» апреля 2012 года

Гражданин Российской Федерации. Александр Евгеньевич, --. --. ---- года рождения, уроженец города Калининграда, пол мужской. Гражданский паспорт -- -- ------. код подразделения: 392-001, выдан --.--. ---- года ОВД Балтийского района города Калининграда.

Адрес постоянной регистрации: город Калининград, улица Батальная дом 78, квартира 9, именуемый далее «ПРОДАВЕЦ», с одной стороны,

Гражданка Российской Федерации Катаева Анна Васильевна, --.--. ---- года рождения, уроженка города Магадана, пол женский. Гражданский паспорт -- -- ------, код подразделения: 392-001, выдан --.--. ---- года ОВД Балтийского района города Калининграда.

Адрес постоянной регистрации: город Калининград, улица Автомобильная, дом 11, квартира 48, именуемая далее «ПОКУПАТЕЛЬ», со второй стороны,

совместно именуемые - СТОРОНЫ,

предварительно договорились о совершении нижеуказанных действий:

1.«ПРОДАВЕЦ» - продает, а «ПОКУПАТЕЛЬ» - покупает - однокомнатную квартиру, расположенную по адресу: город Калининград, улица Батальная, дом 78, квартира 9 (далее именуется – ОБЪЕКТ).

ОБЪЕКТ принадлежит ПРОДАВЦУ по документу-основанию: Свидетельство о праве на наследство по завещанию от --.--. ---- года, удостоверенного Сергеенко О.И, нотариусом Калининградского ГНО (зарегистрировано в реестре за № 3362),о чем Управлением Федеральной Регистрационной Службы по Калининградской области, сделана запись регистрации № 39-01/00-73/2004-480 и выдано Свидетельство о регистрации права 39-АА № 224468, дата выдачи 20 мая 2004 года.

2.По соглашению сторон продажная стоимость ОБЪЕКТА составляет 1600000 (один миллион шестьсот тысяч) рублей. Цена является окончательной и изменению не подлежит.

3. Стороны устанавливают следующий порядок оплаты стоимости ОБЪЕКТА:

Первая часть в качестве первоначального взноса в размере 1100000 (один миллион сто тысяч) рублей 00 копеек, оплачивается за счет собственных денежных средств ПОКУПАТЕЛЯ - наличными средствами в день подписания ОСНОВНОГО договора купли - продажи квартиры в управлении Федеральной службы государственной регистрации, кадастра и картографии по Калининградской области.

Оставшаяся часть стоимости ОБЪЕКТА, в сумме 500000 (пятьсот тысяч) рублей 00 копеек, оплачивается за счет целевых кредитных денежных средств, предоставляемых ПОКУПАТЕЛЮ - ОАО «Сбербанк России» (далее – БАНК) - на приобретение указанной квартиры, по кредитному договору № _________ от «___» _________ 2012 года, заключенному между ПОКУПАТЕЛЕМ и БАНКОМ в городе Калининграде.

Денежная сумма в размере 500 000 (пятьсот тысяч) рублей 00 копеек будет перечислена со счета ПОКУПАТЕЛЯ № 42307 810 4 2001 0206289 48 (вклад «Универсальный» ОАО «Сбербанк России»), открытом в Калининградском Отделении № 8626/01225 СБ РФ - на счет Продавца № 42307 810 7 2001 0206264 48 (вклад «Универсальный» ОАО «Сбербанк России»), открытом в Калининградской отделении № 8626/01225 СБ РФ, в течение 5 (пяти) рабочих дней после предоставления ПОКУПАТЕЛЕМ БАНКУ документов, подтверждающих право собственности ПОКУПАТЕЛЯ на ОБЪЕКТ, а именно: свидетельства о регистрации права собственности, договора купли-продажи и выписки из ЕГРП.

4.С момента государственной регистрации права собственности ПОКУПАТЕЛЯ на ОБЪЕКТ, последний считается находящимся в залоге (ипотеке) у Банка на основании статьи 77 Федерального закона «Об ипотеке (залоге) недвижимости».

При регистрации права собственности ПОКУПАТЕЛЯ на ОБЪЕКТ, одновременно подлежит регистрации право залога (ипотеки) квартиры. Залогодержателем является ОАО «Сбербанк России» как БАНК, предоставивший кредит на приобретение недвижимости, а Залогодателем – ПОКУПАТЕЛЬ.

5. Несмотря на то, что право собственности на квартиру перейдет к ПОКУПАТЕЛЮ до полной оплаты ПОКУПАТЕЛЕМ стоимости квартиры, стороны установили, что с момента передачи ОБЪЕКТА ПОКУПАТЕЛЮ и до его полной оплаты - ОБЪЕКТ не будет считаться находящимся в залоге у ПРОДАВЦА.

Право на получение исполнения по денежному обязательству, обеспеченному ипотекой в силу закона, без предоставления других доказательств существования этого обязательства, и право залога на ОБЪЕКТ, обременяемый ипотекой в силу закона, подлежат удостоверению закладной в соответствии с действующим законодательством Российской Федерации.

6. По заявлению ПРОДАВЦА - до совершения настоящего договора указанная квартира никому не передана, не подарена, не обещана в дар, не заложена, в споре и под арестом (запрещением) не состоит.

А так же - свободна от любых прав и претензий третьих лиц, о которых соответствующая сторона в момент заключения настоящего договора знала или не могла не знать.

ПРОДАВЕЦ несет ответственность за сокрытие сведений о нахождении указанной квартиры в залоге или под запрещением.

Продажная стоимость ОБЪЕКТА является договорной и стороны предупреждены об ответственности за ее правильное установление. Продажная цена, указанная в договоре, является истинной.

Другие документы, в которых говорится об иной продажной цене указанного ОБЪЕКТА, признаются сторонами недействительными.

7.ПРОДАВЕЦ ставит в известность ПОКУПАТЕЛЯ о том, что в указанной квартире не зарегистрированы и не проживают недееспособные и ограниченно дееспособные члены семьи.

ПОКУПАТЕЛЬ - до заключения настоящего договора - ознакомился с техническим и санитарным состоянием квартиры, претензий к косметическому ремонту не имеет.

Вопрос оплаты коммунальных платежей сторонами согласован, в случае выявления задолженности ПРОДАВЕЦ погашает ее за свой счет.

ПРОДАВЕЦ обязуется передать квартиру в том качественном состоянии, в котором она есть на день подписания договора купли-продажи, пригодной для проживания, с имеющимся на момент подписания договора сантехническим, электрическим, газовым оборудованием.

8. В случае расторжения настоящего договора, ПРОДАВЕЦ возвращает фактически полученную им сумму ПОКУПАТЕЛЮ, а ПОКУПАТЕЛЬ возвращает квартиру ПРОДАВЦУ полностью в том состоянии, в котором она была на момент передачи.

Ну, вот и весь предварительный договор купли продажи недвижимости .

Напомню еще раз, что в моем случае под недвижимостью понимается - однокомнатная квартира, приобретаемая в ипотеку.

Подготовив договор, я его распечатал в двух экземплярах, которые подписали: будущие Продавец и Покупатель.

В следующей статье читайте продолжение истории о покупке однокомнатной квартиры в ипотеку.

Кстати, а Вы хотите получить 5 бесплатных уроков, которые научат Вас правильно и юридически грамотно одалживать свои деньги другим людям?

Тогда заполните поля формы ниже и нажмите кнопку "ПОДПИСАТЬСЯ".

Так же на эту тему Вы можете почитать:

Вы можете следить за ответами к этой записи через RSS .

Вы можете оставить отзыв или трекбек со своего сайта.

Василий! Главное достоинство Предварительного договора понятно.Он позволяет не потерять возможность в будущем заключить договор купли-продажи недвижимости с конкретным покупателем или продавцом по понятной цене и в понятные сроки.

Немного непонятно по п.1:

– Вы пишите, что продает и покупает.

А на самом деле «Продавец» и «Покупатель» обязуются заключить в будущем Договор купли – продажи 1-комнатной квартиры (далее – “Основной договор”), находящихся по адресу: ххххх, по которому «Продавец» обязуется передать в собственность «Покупателя», а «Покупатель» обязуется принять и оплатить указанное недвижимое имущество.

Да, и ещё у нас нет разделения на “Гражданин” и “Гражданка”.

В нашем паспорте четко написано ПАСПОРТ ГРАЖДАНИНА РОССИЙСКОЙ ФЕДЕРАЦИИ. Может быть для СБ это не существенно, но для нашей РП даже очень))

И немного по срокам я не поняла.

Я прописываю так: (можно не печатать здесь)

4. Основной договор, должен содержать условия, предусмотренные настоящим договором, действующим законодательством, а именно, отвечать требованиям Гражданского Кодекса РФ, Земельного кодекса РФ и иным нормативным актам.

5. «Продавец» гарантирует «Покупателю» юридическую чистоту продаваемого недвижимого имущества, гарантирует, что на момент заключения Основного договора недвижимое имущество никакими правами третьих лиц обременено не будет, никому не будет продано, не подарено, не заложено, в споре, под арестом или запрещением не будет состоять, рентой, арендой, наймом не обременено, свободно от любых имущественных прав и претензий третьих лиц, о которых в момент заключения Договора он не мог знать.

6. «Стороны» определяют согласованную цену недвижимости в размере 2200000(Два миллиона двести тысяч) рублей, а именно:

– стоимость земельного участка составляет 1800000(Один миллион восемьсот тысяч) рублей;

– стоимость части жилого дома составляет 400000(Четыреста тысяч) рублей.

7. Стоимость Основного договора, составляет цену, указанную в п. 6 настоящего Договора и в одностороннем порядке изменению не подлежит.

8. Все расчеты между «Продавцом» и «Покупателем» будут произведены в российских рублях.

9. Подлежащая к оплате «Покупателем» сумма, указанная в п. 6 настоящего Договора будет оплачиваться в следующем порядке:

– стоимость части жилого дома будет оплачена «Покупателем» за счет собственных средств;

– стоимость земельного участка будет оплачена «Покупателем» на условиях, предусмотренных настоящим договором за счет кредитных средств, предоставленных Акционерным коммерческим Сберегательным банком Российской Федерации (открытое акционерное общество). Место нахождения: 117997, г. Москва, ул. Вавилова, д. 19, ИНН 7707083893 БИК 044525225, Корр. Счет №30101810400000000225 в ОПЕРУ Московского ГТУ банка России на основании Кредитного договора.

10. При подписании настоящего договора «Покупатель» передает «Продавцу» в качестве аванса денежную сумму в размере 100000(Сто тысяч) рублей в счет причитающихся с «Покупателя» платежей по Основному договору. Сумма аванса будет учтена при оплате «Покупателем» полной стоимости Недвижимого имущества.

11. «Продавец» обязуется:

• оплатить все расходы, связанные с подготовкой полного пакета документов, необходимого для заключения Основного договора;

• предоставить Покупателю все правоустанавливающие, правоподтверждающие и иные документы (в том числе нотариальное согласие супруга/супруги либо заявление о том, что Продавец в браке не состоит на совершение сделки и заключение Основного договора), необходимые для заключения Основного договора и государственной регистрации перехода права собственности от Продавца к Покупателю;

• не проводить переговоров и не заключать договоров, направленных на отчуждение вышеуказанного недвижимого имущества с третьими лицами;

• незамедлительно после подписания Основного договора подать его совместно с Покупателем на государственную регистрацию в Управление Федеральной регистрационной службы по Московской области;

12. «Покупатель» обязуется:

• оплатить все расходы, связанные с заключением и государственной регистрацией Основного договора;

• перед подписанием Основного договора внести денежную сумму, указанную в п.6 настоящего Договора, за исключением суммы внесенного аванса (п.10 Договора) в индивидуальный банковский сейф;

• оплатить все расходы, связанные с арендой индивидуального банковского сейфа;

• предоставить Продавцу перед подписанием Основного договора согласие супруга/супруги на совершение сделки и заключение Основного договора либо Заявление о том, что Покупатель в браке не состоит;

• незамедлительно после подписания Основного договора подать его совместно с Продавцом на государственную регистрацию в Управление Федеральной регистрационной службы по Московской области.

13. Если в установленный настоящим Договором срок «Покупатель» не заключит Основной договор, либо до истечения этого срока откажется от заключения Основного договора, либо нарушит условия Договора, в том числе в части оплаты, при условии исполнения «Продавцом» обязательств, предусмотренных п.п. 4. 5. 11. настоящего Договора и готовности «Продавца» к заключению Основного договора, внесенный аванс (п. 10. Договора) остается у «Продавца» в полном объеме.

14. Если в установленный настоящим Договором срок «Продавец» не заключит Основной договор на условиях предусмотренных настоящим Договором, не выполнит любое из обязательств предусмотренных п.п. 4. 5. 12. настоящего Договора, либо до истечения этого срока откажется от заключения Основного договора, то аванс в размере, указанном в п.10. настоящего Договора возвращается «Покупателю» в течение 5 (Пяти) банковских дней с момента выставления требования «Покупателя».

15. В случае, если Банк аргументировано в письменном виде откажет выдать кредит «Покупателю» на покупку недвижимого имущества, то аванс в размере, указанном в п.10. Договора возвращается «Покупателю» в течение 5 (Пяти) банковских дней.

16. При возникновении обстоятельств форс-мажора, к которым по настоящему Договору относятся также решения и нормативные акты, принятые законодательными, исполнительными и органами управления на территории РФ после подписания настоящего Договора и препятствующие выполнению «Сторонами» своих обязательств по настоящему Договору, выполнение обязательств отодвигается, соответственно, на время действия этих обстоятельств, и «Стороны» не несут ответственность за невозможность выполнения условий настоящего Договора в период действия вышеуказанных обстоятельств, а также их последствия.

17. «Продавец» и «Покупатель» договорились заключить и зарегистрировать Основной договор купли-продажи земельного участка и части жилого дома, находящихся по адресу: Московская область, город Подольск, улица М.Северовская, дом 13 на установленных в настоящем договоре условиях не позднее 01 марта 2008 года. Одновременно с государственной регистрацией «Покупатель» обязан передать в залог земельный участок, расположенный по адресу: Московская область, город Подольск, улица М.Северовская, дом 13.

Основной договор может быть заключен по договоренности «Сторон» и ранее установленного настоящим Договором срока.

18. Настоящий договор, может быть расторгнут по соглашению «Сторон» в любое время после урегулирования всех финансовых вопросов.

19. Договор может быть расторгнут судом по требованию одной из «Сторон» только при существенном нарушении условий договора одной из «Сторон», или в иных случаях, предусмотренных настоящим договором или действующим законодательством.

20. Все споры и разногласия, которые могут возникнуть между «Сторонами» по вопросам, не нашедшим своего разрешения в тексте данного Договора, будут разрешаться путем переговоров на основе действующего законодательства РФ и обычаев делового оборота.

21. При не урегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством РФ.

22. По всем вопросам, не нашедшим своего решения в настоящем Договоре, но прямо или косвенно вытекающим из отношений «Сторон» по нему, затрагивающих имущественные интересы и деловую репутацию «Сторон», «Стороны» будут руководствоваться нормами и положениями действующего законодательства.

23. Настоящий Договор может быть изменен и/или дополнен «Сторонами» в период его действия на основе их взаимного согласия и наличия объективных причин, вызвавших такие действия «Сторон».

24. Любые соглашения «Сторон» по изменению и/или дополнению условий настоящего договора имеют силу в том случае, если они оформлены в письменном виде, подписаны обеими «Сторонами».

25. Настоящий договор вступает в силу со дня его подписания. Условия настоящего договора применяются к отношениям «Сторон», возникшим только после заключения настоящего Договора.

26. Настоящий Договор действует до момента окончания исполнения «Сторонами» своих обязательств по нему и прекращает свое действие в момент государственной регистрации права собственности Покупателя на недвижимое имущество .

27. Прекращение (окончание) срока действия настоящего договора влечет за собой прекращение обязательств «Сторон» по нему, но не освобождает «Стороны» договора от ответственности за его нарушения, если таковые имели место при исполнении условий настоящего Договора.

28. Настоящий договор составлен в двух экземплярах, по одному для каждой «Стороны». Каждый из экземпляров Договора имеет равную юридическую силу.

29. Каждая «Сторона» несет ответственность за достоверность представленных документов и реквизитов.

30. Одновременно с государственной регистрацией права собственности «Покупателя» на земельный участок площадью 495 (Четыреста девяносто пять) кв. м, с кадастровым № 50:55:003 09 42:0005, категория земель – земли населенных пунктов, разрешенное использование земельного участка – для индивидуального жилищного и иного строительства, находящийся по адресу: Московская область, город Подольск, улица М.Северовская, дом 13 «Покупатель» обязан передать его в залог Банку в соответствии с ФЗ «Об ипотеке (залоге недвижимости)». Залогодержателем по данному залогу является Акционерный коммерческий Сберегательный банк Российской Федерации (открытое акционерное общество), являющийся кредитной организацией по законодательству Российской Федерации, местонахождение: 117997, г. Москва, ул. Вавилова, д. 19, ИНН 7707083893, БИК 044525225, Корр. Счет № 30101810400000000225 в ОПЕРУ Московского ГТУ Банка России, а залогодателем – «Покупатель».

31. Текст договора нами прочитан. Смысл и значение сделки нам понятны и соответствуют нашим намерениям.

Поправки дельные – сразу видно специалиста в области продаж недвижимости.

Однако, мое мнение остается прежним: если предварительный договор купли-продажи недвижимости не обременен денежным задатком – то это: обычные формальный документ о намерениях в будущем.

Так случилось и с случае с нашей ипотекой: Продавец отказался от задатка. Поэтому этот документ – составлен из-за бюрократических требований “Сбера”.

Ведь деньги (ипотечный кредит) все равно перечисляется банком безналично на счет Продавца – ТОЛЬКО В СЛУЧАЕ государственной регистрации ОСНОВНОГО ДОГОВОРА КУПЛИ- ПРОДАЖИ КВАРТИРЫ…

Храпов Роман пишет:

Yесколько моментов, которые стоит учитывать:

1.”Ипотечный кредит в размере 500 000 рублей под залог всей квартиры, стоимостью в 1 600 000 рублей – дело, конечно, несправедливое, однако: законы принимаются не мною. И, наверняка, это обязательное условие при ипотеке протолкнули в Госдуме – при явном банковском лобби.”

В данном случае в автора именно такое соотношение суммы кредита к сумме собственных средств.

В большинстве же случае соотношение 20/80, где 80% – заемные средства. И залог – обеспечение кредита, в этом суть ипотеки.

Ни государство, ни чиновники? ни лобби здесь ни причем.

2. Предварительный договор нужен банку-кредитору для того, чтобы иметь документальное подтверждение того, что вы нашли квартиру.

3. Как уже упоминалось ранее в комментариях Ириной – нужно указывать ответственность (денежную) сторон за расторжение предварительного договора.

4.Пункт в договоре “В случае, если Банк аргументировано в письменном виде откажет выдать кредит «Покупателю» на покупку недвижимого имущества, то аванс в размере, указанном в п.10. Договора возвращается «Покупателю» в течение 5 (Пяти) банковских дней.” указанный Ириной – идеальный вариант.

В подавляющем числе случае в отказа банка кредитовать ту или иную квартиру НЕ подтверждается письменно ( И Сбер здесь не исключение)

Хорошие советы и дополнения.

Однако, что ни говорите: банковское лобби присутствует при принятии ГосДумой любого закона о кредитах. И ипотека здесь не исключение. Ассоциация Российских Банков для того и организована крупнейшими банками, чтобы защищать свои интересы. И с этим, думаю, что не поспоришь.

Еще раз повторюсь, что в моем случае, считаю, что предварительный договор купли-продажи – пустое бюрократическое ненужное требование “Сбера”. Ведь ипотечный кредит выдается после государственной регистрации – ОСНОВНОГО ДОГОВОРА КУПЛИ-ПРОДАЖИ.

Я от своего мнения не откажусь никогда.

Полезная статья, но надеюсь, что не придется этими знаниями воспользоваться. Хотя, чего в жизни только не бывает

Ирина, в том-то и дело.

Получается, что больше всех рискует при этом не банк, а стороны сделки. Продавец – подписав договор купли продажи (ДКП), не получает сразу полного расчета. Да еще и квартиру в залог передает. Покупатель получает кредит лишь только. когда принесет из юстиции – зарегистрированные документы. И 5 дней (срок регистрации) Покупатель должен переживать за то, что чем-то недовольный Продавец вдруг приостановить регистрацию, подав в юстицию заявление об этом. Кроме того, Покупатель, передает часть средств Продавцу при сделке, а права собственности получает лишь после регистрации ДКП.

Один лишь банк “В шоколаде”( и кредит выдавать только после сделки и квартиру получает в залог (в 3 раза больше стоимостью, чем сам кредит). Неплохо устроились ребята…

Основной ДКП почти точь – в точь совпадает в предварительным. Так что пишется там тоже самое…

Спасибо за комментарий.

Василий! Я почему дергаюсь всегда? Просто именно то, что страдают при подписании договора только две стороны, а третья -просто диктует свои права и сидит спокойно ” в шоколаде” меня выводит из себя. Разве это справедливо?

Думаю, что с ними тоже надо разговаривать и просить пересмотра договора. У меня был случай по ипотечной сделке, сумма договора превышала в разы,т.е. продавался дорогущий коттедж в городе в самом дорогом месте у нас.

Сидела на договоре девушка(хорошо, что хоть бывшая клиентка), так вот даже с ней не получалось изменить СБ договор. Дошло до начальника юр.отдела, потом до управляющего. В итоге, всё-таки они нам сделали изменения в договоре, благодаря которым не страдали мои клиенты. Я дотошная до невозможности и упрямая(может это и не хорошо), но мои клиенты потом спали спокойно, деньги были защищены для всех сторон.

Я вообще всегда сначала думаю о плохом, что может быть,если всё придется делать в обратном порядке? Может быть поэтому я такая невыносимая?)))

Ирина, да какая уж тут справедливость. Где-то прочитал:СПРАВЕДЛИВОСТЬ находится на высоте, не доступной для правосудия. Можно смело применить это высказывание и к кредитам…

Ирина,подскажите,пожалуйста,мы продаем квартиру,а покупатель берет ее через ипотеку.принес образец договора.а там смущает пункт:права и обязанности сторон- продавец обязан:передать покупателю-Залогодателю в собственность квартиру,по передаточному акту,в течении 1 дня с момента подписания настоящего договора.И еще в пункте: Порядок расчета-банк сначало после зарегистрированного права собственности перечисляет средства покупателю в течении 3дней,а покупателю продавцу в течении 5 дней?

Договор нужно попросить “докрутить”. Нужно, чтобы деньги перечислялись сразу же на счет Продавца, то есть на Ваш счет. Не понимаю, зачем нужны излишние риски и первоначальный перевод денег на счет Покупателя. На счет сроков перечисления – тут не беспокойтесь: везде, при ипотеке он варьируется в пределах 3 – 5 дней после регистрации права и обременения (закладной).

Василий,спасибо за совет.А если покупатель не отдаст денег продавцу по срокам оговоренным в договоре?Какие права есть у продавца,когда уже в рег.палата будет свидетельство выдано на имя покупателя? Есть какие -то сроки возврата своей сделки в обратную сторону?

Риски излишние нужно устранять. Поэтому я и говорю о том, чтобы средства ипотечного кредита сразу же перечислялись на счет ПРОДАВЦА. В “Сбере” так и делается, насколько я знаю и в договоре этот момент обязательно должен быть прописан. Если точнее, то в договорах как правило, прописано о том, что банк (Сбер сам) делает проводку денег на счет Продавца через счет Покупателя. Сбер это и делает, открывая сберкнижки со счетом “Универсальный” – участникам сделки по ДКП недвижимости с применением ипотеки. Да Вы сами спросите у сотрудников банка: наверняка, так оно и есть. Кроме всего прочего, ипотека – это ЦЕЛЕВОЙ ЗАЙМ, тут последствия нецелевого использования весьма жесткие, вот здесь можно прочитать об этом…http://odaljivaidengi-gramotno.ru/obsuzhdaem-zakon/4172

Думаю разобраться можно. Даже обычному человеку…