Рейтинг: 4.6/5.0 (1847 проголосовавших)

Рейтинг: 4.6/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним

Учет и хранение трудовых книжек

В целях учета и хранения трудовых книжек, а также бланков трудовой книжки и вкладыша в нее в организации ведутся:

· приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

· книга учета движения трудовых книжек и вкладышей в них.

Следует пользоваться утвержденной постановлением Госкомтруда СССР от 20 июня 1974 г. № 162 в редакции от 19 октября 1990 г. формой:

От кого получено или кому отпущено

Основание (наименование документа, № и дата)

трудовых книжек (серия и номер)

вкладышей (серия и номер)

трудовых книжек (серия и номер)

вкладышей (серия и номер)

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется бухгалтерией организации. В данную книгу вносятся все сведения обо всех операциях, связанных с получением и расходованием бланков трудовых книжек и вкладышей в нее, с указанием серии и номера каждого документа.

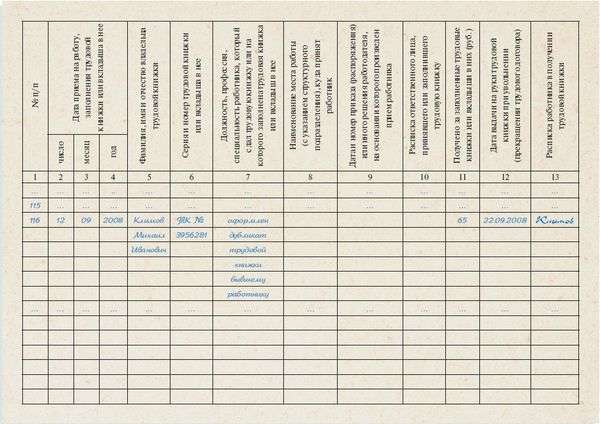

Дата приема или заполнения трудовой книжки или вкладыша к ней

Фамилия, имя и отчество владельца трудовой книжки

Серия и номер трудовой книжки или вкладыша к ней

Профессия, специальность рабочего или служащего, который сдал или на которого заполнена трудовая книжка или вкладыш к ней

Наименование цеха (отдела), куда зачислен рабочий или служащий

Дата и № приказа (распоряжения), на основании которого произведен прием работника или служащего

Расписка ответственного лица, принявшего книжки

Книга учета движения трудовых книжек и вкладышей в них ведется кадровой службой, оформляющей прием и увольнение работников. В этой книге должны регистрироваться все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

Когда работник получает трудовую книжку в связи со своим увольнением, он должен расписаться в личной карточке и в книге учета движения трудовых книжек и вкладышей в них.

Законодательство устанавливает ряд требований к приходно-расходной книге по учету бланков трудовых книжек и вкладышей в нее и книге учета движения трудовых книжек и вкладышей в них. Они должны быть:

· заверены подписью руководителя организации;

· скреплены сургучной печатью или опломбированы.

Бланки трудовых книжек и вкладыши в нее хранятся в организации как документы строгой отчетности, т.е. необходимо точно определить их количество, регулярно проводить их учет и т.д. Они выдаются лицу, ответственному за ведение трудовых книжек, по заявке, которая должна быть оформлена в письменной форме.

По окончанию каждого календарного месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию организации письменный отчет о наличии бланков трудовых книжек и вкладыша в нее и о суммах, полученных за оформленные работникам трудовые книжки и вкладыши к ним. К отчету прилагается приходный ордер кассы организации. Если при заполнении отдельные бланки трудовой книжки и вкладыша в нее были испорчены, то они подлежат уничтожению с составлением соответствующего акта.

___________ И.О. Фамилия

«___»___________ 200 __г.

(указать должность, фамилию, имя и отчество)

Составлен настоящий Акт в том, что за период с «___»______200__г. по «___»______ 200 _г.

(полное наименование организации)

(указать подробную причину порчи)

«____» штук ____________________________________________________________________

Бланков трудовых книжек (или вкладышей к ним)____________________________________

(перечислить серию и номер каждого бланка трудовой книжки (или вкладыша к ней)

которые «___»___________________200 __г. уничтожены путем сожжения.

Акт составлен на списание испорченных бланков трудовых книжек (вкладышей к ним) с подотчета ___________________________________________________________________________

(полное наименование организации)

Примечание. с 1992 года время работы осужденных в период отбывания или наказания в виде лишения свободы засчитывается в общий трудовой стаж – Закон РФ от 12.06.92 № 2988-1.

Законодательством устанавливается обязанность работодателя иметь в наличии необходимое количество бланков трудовых книжек и вкладышей в нее.

Работодатель несет юридическую обязанность организовать работу, связанную с ведением, хранением, учетом и выдачей трудовых книжек и вкладышей в них.

Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначенное приказом (распоряжением) работодателя.

За нарушение установленного Правилами порядка ведения, учета, хранения и выдачи трудовых книжек должностное лицо несет ответственность, установленную законодательством Российской Федерации. Данная ответственность может быть дисциплинарной (ст. 192-195 ТК РФ и административной (ст. 5.27 КоАП РФ).

Порядок изготовления бланков трудовых книжек и вкладышей в нее и обеспечения ими работодателей утверждается Министерством финансов РФ.

Вполне естественно, что такие важные документы, как бланки трудовых книжек и вкладыши в нее, должны иметь соответствующую степень защиты.

При выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату. Размер платы определяется исходя из размера расходов на приобретение трудовой книжки или вкладыша в нее. Исключение составляют следующие случаи:

· массовая утрата работодателем трудовых книжек работников в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства);

· неправильное первичное заполнение трудовой книжки или вкладыша в нее, порчи их не по вине работника (стоимость испорченного бланка оплачивается работодателем).

1. На кого ведутся трудовые книжки.

2. Кем и на основании, каких документов заполняется трудовая книжка на работника.

3. В течение какого времени и в присутствии кого заполняется трудовая книжка на приятого работника.

4. При увольнении работника, какой день считается последним.

5. Кто несет ответственность за правильное заполнение и хранение трудовых книжек на предприятии.

Лекция 6. ФОРМИРОВАНИЕ И ХРАНЕНИЕ ЛИЧНЫХ ДЕЛ

2. Система учета кадровых документов.

3. Хранение кадровой документации.

1. Личное дело – это совокупность документов, содержащих наиболее полные сведения о

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Вопрос: 1. Каким образом коммерческой организации следует учитывать в бухгалтерском учете трудовые книжки работников?

2. В результате производственной аварии трудовые книжки отдельных работников были утрачены. Работникам были выданы дубликаты трудовых книжек. Каким образом данная операция отражается в бухгалтерском учете организации?

Ответ: 1. В соответствии со ст. 50 Трудового кодекса Республики Беларусь трудовая книжка установленного образца является основным документом о трудовой деятельности работника.

Трудовые книжки ведутся на всех работников, работающих у нанимателя свыше пяти дней, если работа в этой организации является для работника основной.

Порядок ведения трудовых книжек определяется Правительством Республики Беларусь или уполномоченным им органом.

Основные требования к учету трудовых книжек установлены Постановлением Совета Министров Республики Беларусь от 10.12.1997 N 1635 "О трудовых книжках работников" (далее - Постановление N 1635) и Инструкцией о порядке ведения трудовых книжек работников, утвержденной Постановлением Министерства труда и социальной защиты Республики Беларусь от 09.03.1998 N 30 (далее - Инструкция N 30).

На основании подп. 1.9 Постановления 1635 наниматели осуществляют учет и хранение бланков трудовых книжек как документов строгой отчетности в соответствии с законодательством.

Общий порядок хранения, учета и использования бланков строгой отчетности определен Положением о порядке использования бланков строгой отчетности, утвержденным Постановлением Министерства финансов Республики Беларусь от 21.02.2002 N 21.

Согласно подп. 1.10 Постановления N 1635 наниматель несет ответственность за организацию работ и контроль по ведению, учету, хранению и выдаче трудовых книжек.

Ответственность за своевременное и правильное заполнение трудовых книжек, их учет, хранение и выдачу несет специально уполномоченное лицо, назначаемое приказом (распоряжением) нанимателя.

Подпунктом 1.12 Постановления N 1635 установлено, что при выдаче трудовой книжки, а также вкладыша в трудовую книжку с работника взимается плата в размере затрат на их приобретение.

В соответствии с п. 58 Инструкции N 30 нанимателем или уполномоченным должностным лицом ведется следующая документация по учету бланков трудовых книжек и заполненных трудовых книжек:

приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним (приложение 2 к Инструкции N 30) (далее - приходно-расходная книга);

книга учета движения трудовых книжек и вкладышей к ним (приложение 3 к Инструкции N 30) (далее - книга учета).

В приходно-расходную книгу вносятся все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. Книга ведется бухгалтерией.

Книга учета ведется кадровой службой или другим подразделением, лицом, оформляющим прием и увольнение работников. В книге регистрируются все трудовые книжки, принятые от работников при поступлении на работу к данному нанимателю, а также трудовые книжки и вкладыши к ним с записью серии и номера, выданные работникам, поступающим на работу впервые. При приеме от работника трудовой книжки лицом, оформляющим прием и увольнение работников, ему выдается расписка в произвольной форме, содержащая реквизиты организации, в том числе печать нанимателя.

При получении трудовой книжки в связи с увольнением работник расписывается в личной карточке и в книге учета, собственноручно указав дату получения.

Приходно-расходная книга и книга учета движения трудовых книжек должны быть пронумерованы, прошнурованы и скреплены подписью нанимателя и печатью отдела кадров, в случае ее отсутствия - печатью нанимателя.

Пунктом 59 Инструкции N 30 предусмотрено, что бланки трудовых книжек и вкладышей к ним хранятся в бухгалтерии нанимателя как документы строгой отчетности и выдаются по заявке в подотчет уполномоченному должностному лицу.

По окончании каждого месяца бухгалтерия требует от уполномоченного должностного лица отчет о наличии бланков трудовых книжек и вкладышей к ним и о суммах, полученных за заполненные трудовые книжки и вкладыши к ним, с приложением приходного ордера кассы нанимателя. На испорченные при заполнении бланки трудовых книжек и вкладышей к ним составляется акт (приложение 1 к Инструкции N 30).

В соответствии с п. 60 Инструкции N 30 в случае ликвидации нанимателя ликвидационной комиссией составляется акт как для документов строгой отчетности о наличии неиспользованных бланков трудовых книжек и вкладышей к ним. Составленный акт и прилагаемые к нему бланки сдаются по месту их получения.

Бухгалтерские записи в учете организации производятся в соответствии с Типовым планом счетов бухгалтерского учета и Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденных Постановлением Министерства финансов Республики Беларусь от 30.05.2003 N 89 (далее - Инструкция N 89).

Для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет бланков строгой отчетности (квитанционные книжки, бланки удостоверений, дипломов, различные абонементы, талоны, билеты, бланки товарно-сопроводительных документов и т.п.) предназначен счет 006 "Бланки строгой отчетности".

Бланки строгой отчетности учитываются на счете 006 "Бланки строгой отчетности" по номинальной стоимости или в условной оценке.

Аналитический учет по счету 006 "Бланки строгой отчетности" ведется по каждому виду бланков строгой отчетности и местам их хранения.

На счете 10 "Материалы" учитывают движение сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации.

Оприходование материалов отражается записью по дебету счета 10 "Материалы" и кредиту счетов 20 "Основное производство", 23 "Вспомогательные производства", 60 "Расчеты с поставщиками и подрядчиками", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами" и других в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили - до или после получения расчетных документов поставщиков.

При выбытии материалов (продажа, списание и другое, за исключением безвозмездной передачи) их стоимость списывается с кредита счета 10 "Материалы" в дебет счета 91 "Операционные доходы и расходы".

Счет 91 "Операционные доходы и расходы" предназначен для обобщения информации об операционных доходах и расходах отчетного периода, в том числе о доходах и расходах, связанных с продажей и прочим выбытием принадлежащих организации производственных запасов и иных активов, а также для определения финансовых результатов от их выбытия.

На счете 73 "Расчеты с персоналом по прочим операциям" обобщается информация о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

По кредиту счета 73 "Расчеты с персоналом по прочим операциям" записи производятся в том числе в корреспонденции с дебетом следующих счетов:

учета денежных средств - на суммы внесенных платежей;

70 "Расчеты с персоналом по оплате труда" - на суммы удержаний из сумм по оплате труда.

Аналитический учет по счету 73 "Расчеты с персоналом по прочим операциям" ведется по каждому работнику организации.

Таким образом, в бухгалтерском учете следует произвести записи:

Д-т 60 "Расчеты с поставщиками и подрядчиками"

К-т 51 "Расчетный счет" - оплачены трудовые книжки;

Д-т 006 "Бланки строгой отчетности" - оприходованы бланки трудовых книжек на забалансовом счете;

Д-т 10 "Материалы"

К-т 60 "Расчеты с поставщиками и подрядчиками" - оприходованы бланки трудовых книжек на балансовом счете;

Д-т 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам"

К-т 60 "Расчеты с поставщиками и подрядчиками" - на сумму НДС по полученным ценностям;

Д-т 68 "Расчеты по налогам и сборам"

К-т 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам" - на сумму НДС, принятого к зачету;

К-т 006 "Бланки строгой отчетности" - отражено списание (заведение на работников) трудовых книжек на забалансовом счете;

Д-т 91 "Операционные доходы и расходы"

К-т 10 "Материалы" - отражено списание (оформление на работников) трудовых книжек на балансовых счетах;

Д-т 91 "Операционные доходы и расходы"

К-т 68 "Расчеты по налогам и сборам" - на сумму начисленного НДС;

Д-т 73 "Расчеты с персоналом по прочим операциям"

К-т 91 "Операционные доходы и расходы" - отражена возмещаемая работниками стоимость трудовых книжек;

Д-т 50 "Касса", 70 "Расчеты с персоналом по оплате труда"

К-т 73 "Расчеты с персоналом по прочим операциям" - внесены в кассу организации работниками денежные средства за трудовые книжки (произведены удержания за трудовые книжки из заработной платы).

2. Порядок выдачи дубликатов трудовых книжек определен главой 10 "Дубликат трудовой книжки" Инструкции N 30.

Главой 11 "Расчеты за трудовые книжки (вкладыши к ним), хранение трудовых книжек" Инструкции N 30 предусмотрено, что при утрате нанимателем трудовой книжки работника по причинам стихийного бедствия, производственной аварии и по другим причинам, не являющимся виной нанимателя, владельцу выдается дубликат трудовой книжки без взимания его стоимости.

Согласно Инструкции N 89 при безвозмездной передаче материалов их стоимость списывается с кредита счета 10 "Материалы в дебет счета 92 "Внереализационные доходы и расходы".

Счет 92 "Внереализационные доходы и расходы" предназначен для обобщения информации о внереализационных доходах и расходах отчетного периода, в том числе чрезвычайных доходах и расходах, то есть о результатах от операций, непосредственно не связанных с производственной деятельностью организации. На данном счете отражаются среди прочего доходы, потери и расходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация, конфискация и т.п.).

Таким образом, в бухгалтерском учете организации следует произвести записи:

Д-т 60 "Расчеты с поставщиками и подрядчиками"

К-т 51 "Расчетный счет" - оплачены дубликаты трудовых книжек;

Д-т 006 "Бланки строгой отчетности" - оприходованы бланки дубликатов трудовых книжек на забалансовом счете;

Д-т 10 "Материалы"

К-т 60 "Расчеты с поставщиками и подрядчиками" - оприходованы бланки дубликатов трудовых книжек на балансовом счете;

Д-т 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам"

К-т 60 "Расчеты с поставщиками и подрядчиками" - на сумму НДС по полученным ценностям;

Д-т 68 "Расчеты по налогам и сборам"

К-т 18 "Налог на добавленную стоимость по приобретенным товарам, работам, услугам" - на сумму НДС, принятого к зачету в соответствии с требованиями налогового законодательства;

К-т 006 "Бланки строгой отчетности" - отражена выдача дубликатов трудовых книжек без взимания их стоимости на забалансовом счете;

Д-т 92 "Внереализационные доходы и расходы"

К-т 10 "Материалы" - отражена выдача дубликатов трудовых книжек на балансовых счетах без взимания их стоимости;

Д-т 92 "Внереализационные доходы и расходы"

К-т 68 "Расчеты по налогам и сборам" - на сумму исчисленного в соответствии с требованиями налогового законодательства НДС.

Заместитель начальника управления

методологии бухгалтерского учета и

отчетности Министерства финансов

А.В.КРУПНОВА

Аудитор ООО "АудитИнком"

В.В.РАКОВЕЦ

17.09.2008

Вопрос: Необходимо ли в обязательном порядке на предприятии вести учет трудовых книжек работников?

Ответ: Частью 1 статьи 50 Трудового кодекса Республики Беларусь (далее - ТК) предусмотрено, что трудовая книжка установленного образца является основным документом о трудовой деятельности работника.

Пунктом 1 Инструкции о порядке ведения трудовых книжек работников, утвержденной постановлением Министерства труда Республики Беларусь от 09.03.1998 N 30 (далее - Инструкция), предусмотрено, что трудовые книжки ведутся на всех работников, работающих у нанимателя свыше пяти дней, если работа в этой организации, у индивидуального предпринимателя и физического лица, которому законодательством предоставлено право заключения и прекращения трудового договора с работниками, является для работника основной.

Главой 12 Инструкции предусмотрен порядок учета трудовых книжек работников. Так, согласно пункту 58 Инструкции нанимателем или уполномоченным должностным лицом ведется следующая документация по учету бланков трудовых книжек и заполненных трудовых книжек:

- приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним (приложение 2 к Инструкции);

- книга учета движения трудовых книжек и вкладышей к ним (приложение 3 к Инструкции).

В приходно-расходную книгу вносятся все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. Книга ведется бухгалтерией (часть 2 пункта 58 Инструкции). Приходно-расходная книга и книга учета движения трудовых книжек должны быть пронумерованы, прошнурованы и скреплены подписью нанимателя и печатью отдела кадров, в случае ее отсутствия - печатью нанимателя (часть 5 пункта 58 Инструкции).

Книга учета движения трудовых книжек и вкладышей к ним ведется кадровой службой или другим подразделением, лицом, оформляющим прием и увольнение работников. В книге регистрируются все трудовые книжки, принятые от работников при поступлении на работу к данному нанимателю, а также трудовые книжки и вкладыши к ним с записью серии и номера, выданные работникам, поступающим на работу впервые. При приеме от работника трудовой книжки лицом, оформляющим прием и увольнение работников, ему выдается расписка в произвольной форме, содержащая реквизиты организации, в том числе печать нанимателя (часть 3 пункта 58 Инструкции).

Также согласно пункту 61 Инструкции порядок ведения, учета, хранения, изготовления трудовых книжек, обеспечения ими нанимателей регулируется постановлением Совета Министров Республики Беларусь от 10.12.1997 N 1635 "О трудовых книжках работников" (далее - постановление N 1635) и Инструкцией.

Согласно подпункту 1.9 пункта 1 постановления N 1635 наниматели осуществляют учет и хранение бланков трудовых книжек как документов строгой отчетности в соответствии с законодательством.

Подпунктом 1.10 пункта 1 постановления N 1635 установлено, что наниматель несет ответственность за организацию работ и контроль по ведению, учету, хранению и выдаче трудовых книжек. Ответственность за своевременное и правильное заполнение трудовых книжек, за их учет, хранение и выдачу несет специально уполномоченное лицо, назначаемое приказом (распоряжением) нанимателя. Нарушение порядка ведения и хранения трудовых книжек влечет за собой применение к виновным должностным лицам мер дисциплинарного или административного взыскания, а в предусмотренных законодательством случаях - иных мер воздействия.

Также статьей 465 ТК предусмотрено, что юридические и физические лица, виновные в нарушении законодательства о труде, несут дисциплинарную, административную, уголовную и иную ответственность в соответствии с законодательством.

Пунктом 2 постановления N 1635 функция контроля за соблюдением установленного порядка ведения, учета, хранения и выдачи трудовых книжек возложена на Комитет по инспекции труда при Министерстве труда.

И.В.АСТРЕЙКО,

юрист

24.03.2010

Я хочу обратить внимание модератора на это сообщение, потому что:

какие записи вносить в эту книгу. номер п/п, ФИо сотрудника, которому был выдан чистый (новый) бланк трудовой книжки либо вкладыша, должность (профессия), стоимость бланка

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ТРУДА РЕСПУБЛИКИ БЕЛАРУСЬ

9 марта 1998 г. N 30

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ ВЕДЕНИЯ ТРУДОВЫХ

КНИЖЕК РАБОТНИКОВ

Глава 12. УЧЕТ ТРУДОВЫХ КНИЖЕК

58. Нанимателем или уполномоченным должностным лицом ведется следующая документация по учету бланков трудовых книжек и заполненных трудовых книжек:

приходно-расходная книга по учету бланков трудовых книжек и вкладышей к ним (приложение 2);

книга учета движения трудовых книжек и вкладышей к ним (приложение 3).

В приходно-расходную книгу вносятся все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка. Книга ведется бухгалтерией

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

А в эту книгу вносятся данные только по трудовым книжкам, которые куплены нашим предприятием? те книжки, которые приносились работниками здесь не учитываются?

Расскажите мне плиз по пунктам, что куда вносится?

1.Дата (число, месяц, год) - это дата получения новых книг и расходования на определенных работников?

2. От кого получено или кому отпущено.

3. Основание (наименование документа, номер и дата).

4.Приход - это только при получении новых трудовых книжек при заказе организацией?

5.Расход - если мы выдаем купленные именно нашей организацией чистые новые книжки.

И если мы не требуем у работников возврата денег за бланк трудовой книжки, то в графе "Сумма" ставить прочерк.

заранее спасибо

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ну помогите. плиз

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Если ценный и важный кандидат, с которым вы ударили по рукам, не выходит на работу…

Пользуются ли в вашей организации мужчины гарантиями, предоставляемыми работающим женщинам-матерям?

Готовитесь ли вы принимать на работу граждан для прохождения альтернативной службы?

Приходно-расходную книгу по учету бланков трудовой книжки и вкладыша в нее должна вести бухгалтерия организации. Однако оштрафовать организацию можно за отсутствие книг учета трудовых книжек или неправильное их оформление. Если книг учета трудовых книжек ведется должным образом, но не тем подразделением, то оштрафовать организацию нельзя. Однако во избежание споров с контролирующими органами рекомендуем распределить полномочия по работе с трудовой книжкой сотрудников службы персонала и бухгалтерии.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Рекомендация:Как учитывать и хранить трудовые книжки

Учет трудовых книжек

Трудовые книжки являются документами строгой отчетности, поэтому законодательством определен порядок их учета и хранения* (раздел VI Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225 ).

Каждая организация обязана вести специальные книги по учету трудовых книжек. Первая из них – приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее (приложение 2 к постановлению Минтруда России от 10 октября 2003 г. № 69).* Вторая – книга учета движения трудовых книжек и вкладышей в них (приложение 3 к постановлению Минтруда России от 10 октября 2003 г. № 69).

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее ведется в бухгалтерии организации*. Записи в нее вносите сразу после получения бланков от распространителя. В книге обязательно укажите сведения обо всех операциях, связанных с приобретением и расходованием закупленных трудовых книжек и вкладышей в них с указанием серий и номеров. А также внесите информацию о стоимости бланков.

Внимание: за отсутствие книг учета трудовых книжек или неправильное их оформление трудовая инспекция может оштрафовать организацию и ее должностных лиц.

Размер штрафа составляет:*

Такие меры ответственности предусмотрены статьей 5.27 Кодекса РФ об административных правонарушениях.

Руководитель (должностное лицо) организации, который ранее уже привлекался к ответственности по части 1 статьи 5.27 Кодекса РФ об административных правонарушениях, может быть дисквалифицирован на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ ).

заместитель руководителя Федеральной службы по труду и занятости

С уважением, Наталья Колосова,

Ваш персональный эксперт.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Любая фирма обязана располагать резервом бланков и вкладышей к трудовым книжкам. Их следует учитывать по определенным правилам. Руководители фирм и компаний (включая индивидуальных предпринимателей) должны обеспечивать законодательно установленный учет документов о трудоустройстве и назначить соответственных сотрудников, которые отвечают за ведение приходно-расходной книги по учету бланков трудовой книжки (ПРК). Книга дает возможность учитывать и оприходовать поставку бланков от производителя или дистрибьюторов и расход (выдачу) по заявкам ответственных работников по мере необходимости.

Общие требования к ведению книги![]() В процессе современного делопроизводства необходимо вести много различных журналов и книг регистрации документов, которые в своем большинстве не имеют какой-либо четко установленной формы. Но регистрация трудовых была и остается строго регламентированной ввиду важности этих документов для оформления льгот, пенсий и других выплат.

В процессе современного делопроизводства необходимо вести много различных журналов и книг регистрации документов, которые в своем большинстве не имеют какой-либо четко установленной формы. Но регистрация трудовых была и остается строго регламентированной ввиду важности этих документов для оформления льгот, пенсий и других выплат.

В нормативных документах приводится единая форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее, состоящая из 12 колонок (граф), которые более подробно рассматриваются ниже.

Общие требования к оформлению такой книги не отличаются от требований к подобным документам особой важности (нумерация, шнуровка, пломба, заверение).

Так, в постановлении зафиксированы правила ведения приходно-расходной книги по учету бланков трудовой книжки, и они содержат следующие предписания:

Часто между кадровиками и финансистами возникает спор – кто ведет приходно-расходную книгу по учету бланков трудовых книжек? Здесь ответ вполне определенный: ПРК ведут в финансовом отделе (бухгалтерии), и именно сотрудники бухгалтерии обязаны вносить всю необходимую информацию в упомянутую книгу.

Записи нужно оформлять сразу после доставки бланков от производителя («Гознак» МФ) или официального дистрибьютора.

Ведение книги

Разработаны подробные правила о том, как правильно вести приходно-расходную книгу по учету трудовых книжек. На открывающем листе надо заполнить все данные и сделать подтверждающую надпись, записав также номер контрольной пломбы. Следует обратить внимание, чтобы название фирмы было написано именно так, как в уставе.

На второй странице надо вписать информацию о сотруднике, отвечающем за ведение книги. В том числе должны быть указаны реквизиты приказа о назначении и его должность.

При заполнении основных 12 колонок надо учитывать следующие замечания:

Во многих компаниях руководство не взимает с работников деньги за расход вкладышей и бланков, так как считает это небольшими расходами (в пределах 200 рублей). Такие условия можно включить во внутренний регламент фирмы. Сумму покупки документов надо указывать отдельно по каждой операции, а не за день или месяц или год.

Неправильное ведение журнала![]() Бывают случаи, когда администрация не уделяет должного внимания ведению данной книги. В некоторых фирмах этого документа нет вообще, и руководители спохватываются только накануне проверки из государственных органов или судебного разбирательства, так как отсутствие приходно-расходной книги по учету бланков трудовых книжек и вкладышей карается штрафом до 50000 рублей с организации или 5000 рублей с ответственного работника (5.27 КоАП РФ).

Бывают случаи, когда администрация не уделяет должного внимания ведению данной книги. В некоторых фирмах этого документа нет вообще, и руководители спохватываются только накануне проверки из государственных органов или судебного разбирательства, так как отсутствие приходно-расходной книги по учету бланков трудовых книжек и вкладышей карается штрафом до 50000 рублей с организации или 5000 рублей с ответственного работника (5.27 КоАП РФ).

Если бланки книжек и вкладышей уничтожены, украдены, сокрыты или повреждены по вине нанимателя, а в книге это не отражено, или книга отсутствует, то штраф составляет 200000 рублей (325 УК РФ).

В такой ситуации руководство компании решает оформить книгу задним числом, но это может привести к неблагоприятным последствиям. Полагается составить рапорт или докладную записку на имя первого руководителя о том, что такая книга отсутствует и необходимо ее купить и зарегистрировать на день выявления данного факта.

Другая ошибка – это отсутствие реквизитов соглашения на покупку вкладышей и бланков в графе 6, или появление в этой колонке записи, повествующей о том, что бланк получен от сотрудника. Это имеет особое значение, когда сотрудник получает впервые. Возможно, что работник сам купил бланк на рынке, а кадровик применил его для оформления первой трудовой.

Бывает, что до приема на работу по трудовому контракту сотрудник руководил каким-нибудь индивидуальным предприятием и покупал бланки трудовых у официального дистрибьютора Гознака. Он может принести в канцелярию вполне «официальный» бланк. В этом случае работодатель нарушает закон, потому что он обязан применять только бланки, купленные на основании условий договора, соответствующим образом подписанного с производителем (Гознак) или уполномоченным распространителем.

Это обусловлено тем, что все бланки должны обладать необходимой степенью защиты, которая гарантируется непосредственной доставкой от производителя или через специализированные службы. Таким образом, работодателю запрещено принимать от работника и регистрировать бланк трудовой книжки, независимо от путей его получения.

Абсолютно неприемлемо, когда кадровики сами направляют работника на приватное приобретение упомянутых документов, которые продаются на рынке без необходимых степеней защиты и даже без водяных знаков. Очень часто Пенсионный фонд считает такие бланки лишенными юридической силы, и работникам приходится собирать множество справок для начисления пенсии на основании реального стажа.

Еще одна ошибка – это назначение кадровиков ответственными за выполнение обязанностей по ведению приходно-расходных книг. Дело в том, что в любой фирме или компании требуется заполнять две книги учета – это приходно-расходная и книга учета движения трудовых книжек и вкладышей. Кадровый департамент заполняет вторую книгу, а финансовый отдел (бухгалтерия) должен вести первый документ.

Вместе с этим материалом часто читают:

Понравилась статья?

Поблагодарить просто - нажмите по любой из кнопок соцсетей.

Учет бланков трудовых книжек

На предприятиях ведется следуюшая документация по учету бланков трудовых книжек и заполненных трудовых книжек:В приходно-расходную книгу вносятся все операции, связанные с получением и расходованием бланков трудовых книжек и вкладышей к ним с указанием серии и номера каждого бланка Книга ведется бухгалтерией предприятия Книга учета движения трудовых книжек и вкладышей к ним ведется отделом кадров или другим подразделением предприятия, оформляющим прием и увольнение рабочих и служащих В этой книге регистрируются все трудовые книжки, принятые от рабочих и служащих при поступлении на работу, а также трудовые книжки и вкладыши к ним с записью серии и номера, выданные рабочим и служащим вновь

При получении трудовой книжки в связи с увольнением рабочий или служащий расписывается в личной карточке (типовая отраслевая форма № Т-2) и в книге учета

Приходно-расходная книга и книга учета движения трудовых книжек должны быть пронумерованы, прошнурованы и скреплены подписью руководителя предприятия и сургучной печатью

Бланки трудовых книжек и вкладышей к ним хранятся в бухгалтерии или в кадровой службе предприятия как документы строгой отчетности и выдаются по заявке в подотчет лицу, ответственному за ведение трудовых книжек

На испорченные при заполнении бланки трудовых книжек и вкладышей к ним составляется акт Данный акт составляется ежемесячно при условии, что за истекший месяц на предприятии были испорчены бланки трудовых книжек и (или) вкладышей к ним.

Приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее

В соответствии с Правилами ведения и хранения трудовых книжек (утв. постановлением Правительства РФ от 16 апреля 2003 г. № 69) ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя.

Для непосредственного выполнения работ по ведению, хранению, учету и выдаче трудовых книжек приказом (распоряжением) работодателя назначается специально уполномоченное лицо.

Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее, чтобы по мере необходимости:

-производить оформление трудовых книжек лицам, заключающим трудовой договор (при поступлении на работу на предприятие) впервые;

-производить оформление трудовых книжек лицам, у которых

-при поступлении на работу на предприятие трудовая книжка отсутствует либо была непригодна для использования по назначению (изношена, испачкана, обгорела и т. п.);

-производить оформление дубликатов трудовых книжек, утраченных (пришедших в негодность) по вине работника либо работодателя, а также в иных необходимых случаях.

Учет бланков трудовых книжек и вкладышей к ним на предприятии ведется в предназначенной для этой цели книге бухгалтерией. В книгу вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

Книга должна быть пронумерована, прошнурована, заверена подписью руководителя предприятия и скреплена сургучной печатью или опломбирована.

Хранение бланков трудовой книжки и вкладыша в нее осуществляется на предприятии в соответствии с порядком, предусмотренным в отношении документов строгой отчетности. Как правило, их хранение производится в приспособленных для этой цели помещениях бухгалтерии - в шкафах (сейфах), обеспечивающих надежную защиту документов от утраты и (или) порчи.

Выдача бланков сотруднику отдела кадров, ответственному за ведение трудовых книжек, производится бухгалтерией на основании письменной заявки. По окончании каждого месяца сотрудник отдела кадров, ответственный за ведение трудовых книжек, обязан представить в бухгалтерию отчет о наличии бланков трудовой книжки и вкладыша в нее, а также о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного ордера кассы предприятия. Испорченные при заполнении бланки трудовой книжки и вкладыша в нее, а также непригодные к дальнейшему использованию по назначению - в том числе в связи с несоответствием установленной форме - подлежат уничтожению с составлением соответствующего акта.

Графы приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее:

1. Номер п/п

2. Число

3. Месяц

4. Год

5. От кого получено или кому отпущено

6. Основание (наименование документа, и дата)

7-9. Приход:

Количество трудовых книжек (серия и номер), количество вкладышей (серия и номер), сумма (руб.)

10-12. Расход:

Количество трудовых книжек (серия и номер), количество вкладышей (серия и номер), сумма (руб.)