Рейтинг: 4.2/5.0 (1808 проголосовавших)

Рейтинг: 4.2/5.0 (1808 проголосовавших)Категория: Бланки/Образцы

Новое за 05 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Можем и недоначисляем! А если постановление Правительства РФ - не основание, ну я тогда не знаю. А бухгалтерия разве не обязана исполнять требования постановления? Вобщем, думаю, если что - у нас все ОК, требования постановления 225 мы выполнили. А кому не нравиться - ждите увольнения сотрудника. А пока он не уволился - ловите люлей за нарушение трудового законодательства. При желании можно и ОБЭП привлечь. Легко!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Работодатель не должен брать деньги с работника. может не брать

Иногда работодатели сами отказываются от получения с работников сумм стоимости бланков трудовых книжек и вкладышей в них. Хотя такой порядок работы с трудовыми книжками и не предусмотрен Правилами ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей (утв. постановлением Правительства РФ от 16.04.03 № 225 «О трудовых книжках»), его можно признать не противоречащим законодательству и закрепить в соответствующем локальном нормативном акте. например в Правилах внутреннего трудового распорядка.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

1. Работодатель самостоятельно закупает ТК и вкладыши к ним.

2. Приходует новые ТК и вкладыши в журнале прихода и расхода.

3. При необходимости завести новую ТК или вкладыш, работник пишет заявление на имя ГД с просьбой завести ему ТК(вкладыш) в связи с. и удержать ее стоимость в сумме. (в книге прихода)из заработной платы за. месяц.Директор ставит свою визу на заявлении "УДЕРЖАТЬ ЗА. МЕСЯЦ".Ставит свою подпись. Заявление отдаете в бухгалтерию, они все удержут.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Постановление правительства не основания для занятия самоуправством. Недоначисление з/п - это не является исполнением постановления № 225, а всего лишь факт нарушения трудового законодательства по невыплате з/п в полном объеме.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Свиток: Система Главбух о тк

Из Системы Главбух

Как учитывать и хранить трудовые книжки

А.Ю. Васенина

главный редактор журнала «Кадровое дело»

При оформлении сотруднику трудовой книжки возьмите с него плату за бланк (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Плата за бланк трудовой книжки взимается с сотрудника, принятого на работу впервые. А плата за бланк вкладыша – с сотрудника, у которого закончились все страницы трудовой книжки раздела «Сведения о работе». Сотрудник должен заплатить наличными деньгами по приходному ордеру или перечислить деньги на расчетный счет фирмы через банк.

Ситуация: можно ли удержать стоимость бланка трудовой книжки из зарплаты по заявлению сотрудника

Да, можно.

Сотрудник обязан возместить фирме стоимость бланка (п. 47 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225). Сделать это он может в удобной ему форме. Сотрудник может погасить долг, заплатив деньги в кассу или перечислив их на расчетный счет фирмы. Кроме того, он вправе попросить уменьшить сумму зарплаты, причитающуюся ему к выплате. Сотрудник может распорядиться своей еще не выплаченной зарплатой, поскольку начисления за отработанное время являются его собственностью (ст. 1, п. 1 и 2 ст. 209 ГК РФ).

Имейте в виду, что без такого заявления сотрудника вы не имеете права вычесть стоимость бланка из зарплаты. Удержания в бесспорном порядке производятся только в случаях, перечисленных в статьях 137 и 248 Трудового кодекса РФ. Перечень этих случаев исчерпывающий и выдачи бланка трудовой книжки среди них нет.

Бланки трудовых книжек оформите сотрудникам бесплатно, если:

– произошло чрезвычайное происшествие (пожар, наводнение), в результате которого трудовые книжки сотрудников были повреждены;

– бланк трудовой книжки испортил сотрудник фирмы, ответственный за кадровый учет, при первичном заполнении.

Об этом сказано в пунктах 34 и 48 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225.

Списание испорченных бланков трудовых книжек и вкладышей к ним оформите актом о списании бланков строгой отчетности, например, по форме 0504816 (приказ Минфина России от 10 февраля 2006 г. № 25н).

Ситуация: можно ли не брать с сотрудника плату за бланк трудовой книжки

Да, можно.

Но такое условие должно быть закреплено в локальном нормативном акте фирмы (например, в Правилах трудового распорядка или в приказе руководителя).

Имейте в виду, если вы примете решение не удерживать с сотрудника стоимость бланка, то в этом случае расходы нельзя принять в целях налогового учета (п. 16 ст. 270 НК РФ).

Кроме того, при безвозмездной передаче возникнет объект обложения НДС (п. 1 ст. 146 НК РФ). Его следует начислить со стоимости бланка и перечислить в бюджет.

А с дохода сотрудника, полученного от фирмы в виде стоимости бланка трудовой книжки, следует удержать НДФЛ (ст. 211 НК РФ). Начислять ЕСН и пенсионные взносы не надо (п. 3 ст. 236 НК РФ, п. 2 ст. 10 Закона от 15 декабря 2001 г. № 167-ФЗ).

Не оформляйте трудовые книжки на бланках, которые принесли сами сотрудники. Бланки фирма должна закупать только у их законных распространителей.

Производителем трудовых книжек является объединение «Госзнак», которое подконтрольно Минфину России (п. 2 Порядка, утвержденного приказом Минфина России от 22 декабря 2003 г. № 117н). На распространение трудовых книжек уполномочены: ГУП «Главснаб Правительства Москвы», ЗАО «Разносбыт», ООО «СпецБланк».

Для получения бланков трудовых книжек необходимо оформить на фирменном бланке своей фирмы письмо-заявку в адрес одного из этих распространителей с указанием количества необходимых форм или направить запрос по факсу.

Трудовые книжки являются документами строгой отчетности, поэтому законодательством определен порядок их учета и хранения (раздел VI Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225).

Я хочу обратить внимание модератора на это сообщение, потому что:

Как отразить в учете организации приобретение бланка трудовой книжки и ее оформление вновь принятому работнику? При выдаче трудовой книжки работнику с него взимается плата путем удержания из заработной платы.

Стоимость бланка трудовой книжки, приобретенного подотчетным лицом организации за наличный расчет, составила 354 руб. (в том числе НДС 54 руб.). Приобретение бланка подтверждено авансовым отчетом подотчетного лица с приложением товарной накладной, счета-фактуры и чека ККТ. Бланк использован при оформлении трудовой книжки вновь принятому работнику. Удержание стоимости бланка производится из заработной платы работника на основании его письменного заявления.

Нормативно-правовое регулированиеПравила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей утверждены Постановлением Правительства РФ от 16.04.2003 N 225 (далее - Правила).

Бланки трудовой книжки хранятся в организации как документы строгой отчетности (п. 42 Правил).

Оформление трудовой книжки работнику, принятому на работу впервые, осуществляется работодателем в присутствии работника не позднее недельного срока со дня приема на работу (п. п. 8, 45 Правил).

Об общих правилах ведения и хранения трудовых книжек см. в Путеводителе по кадровым вопросам.

При выдаче работнику трудовой книжки работодатель взимает с него плату, размер которой определяется размером расходов на их приобретение, за исключением случаев массовой утраты работодателем трудовых книжек работников в результате чрезвычайных ситуаций или неправильного первичного заполнения трудовой книжки (п. 47 Правил). В данном случае плата взимается с работника путем удержания денежных средств из его заработной платы на основании представленного заявления.

Отметим, что погашение обязательства по оплате бланка трудовой книжки за счет подлежащей выплате работнику заработной платы не может рассматриваться в качестве удержания из заработной платы в смысле ст. 137 Трудового кодекса РФ. а является волеизъявлением работника распорядиться начисленной заработной платой. Следовательно, положения ст. 138 ТК РФ в данном случае не применяются. Аналогичные разъяснения в отношении погашения кредита за счет заработной платы приведены в Письме Роструда от 26.09.2012 N ПГ/7156-6-1.

Порядок ведения кассовых операцийВыдача наличных денег из кассы под отчет на расходы, связанные с осуществлением деятельности организации, производится по расходному кассовому ордеру на основании заявления подотчетного лица, составленного в произвольной форме. Заявление должно содержать запись о сумме наличных денег и сроке, на который выданы наличные деньги, подпись руководителя и дату (п. 6, пп. 6.3 п. 6 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства " (далее - Указание)).

В соответствии с абз. 2 пп. 6.3 п. 6 Указания авансовый отчет об израсходованных суммах представляется работником в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет. Проверка авансового отчета, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Бухгалтерский учетПорядок бухгалтерского учета бланков трудовых книжек нормативно не закреплен. По мнению Минфина России, затраты на приобретение бланка трудовой книжки относятся на прочие расходы, а плата, взимаемая работодателем с работника при выдаче ему трудовой книжки, - на прочие доходы (Письмо от 29.01.2008 N 07-05-06/18 "Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год ").

Расход в виде стоимости приобретенного бланка признается на дату утверждения авансового отчета, а доход - на дату появления у работника обязательства по оплате использованного бланка (п. п. 11, 16 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. п. 7, 16 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99. утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Отметим, что, поскольку бланки трудовых книжек хранятся в организации как бланки строгой отчетности (о чем сказано выше), их стоимость до момента оформления работнику отражается на забалансовом счете учета бланков строгой отчетности.

Бухгалтерские записи по рассматриваемым операциям производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на добавленную стоимость (НДС)Сумма НДС, предъявленная продавцом бланка трудовой книжки, подлежит вычету при условии, что он приобретается для осуществления операций, облагаемых НДС. Вычет производится на основании надлежаще оформленного счета-фактуры после принятия бланка трудовой книжки на учет и при наличии соответствующих первичных документов (пп. 1 п. 2 ст. 171. п. 1 ст. 172. п. 2 ст. 169 Налогового кодекса РФ ).

Передача работнику бланка трудовой книжки признается реализацией (п. 1 ст. 39 НК РФ) и облагается НДС (пп. 1 п. 1 ст. 146 НК РФ). Такие разъяснения приведены, например, в Письме Минфина России от 30.09.2015 N 03-07-11/55714, п. 6 Письма Минфина России от 16.08.2013 N 03-03-05/33508, Письме ФНС России от 23.06.2015 N ГД-4-3/10833@.

Следовательно, на дату оформления трудовой книжки работникам у организации возникает момент определения налоговой базы по НДС (пп. 1 п. 1 ст. 167 НК РФ ).

Напомним, что плата, взимаемая с работника при выдаче ему трудовой книжки, определяется исходя из суммы расходов организации на приобретение соответствующего бланка. Эти расходы определяются за вычетом предъявленного организации НДС (п. 1 ст. 170 НК РФ ). При использовании бланка НДС предъявляется работнику дополнительно к его цене (п. 1 ст. 168 НК РФ ). Из совокупности приведенных норм следует, что в данном случае налоговую базу формирует покупная стоимость использованного по назначению бланка за вычетом НДС, предъявленного продавцом бланка и принятого организацией к вычету (п. 1 ст. 154 НК РФ ).

Дополнительно о налогообложении НДС операции по выдаче работнику трудовой книжки см. Практическое пособие по НДС, Энциклопедию спорных ситуаций по НДС.

Налог на прибыль организацийЗатраты на приобретение бланка трудовой книжки, осуществленные в целях исполнения обязанности по оформлению трудовой книжки работнику, предусмотренной положениями подзаконного акта федерального органа власти (Правилами), и подтвержденные документально, соответствуют требованиям п. 1 ст. 252 НК РФ и учитываются в качестве расхода. Такие же выводы содержатся, например, в Письме ФНС России от 23.06.2015 N ГД-4-3/10833@, п. 1 Письма Минфина России от 26.09.2007 N 07-05-06/242.

Такие затраты могут быть учтены как прочие расходы, связанные с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ ). Рассматриваемые расходы признаются на дату утверждения авансового отчета работника, который приобрел бланк трудовой книжки (пп. 5 п. 7 ).

Плата работника за бланк трудовой книжки подлежит учету при определении налоговой базы по налогу на прибыль организаций. На это указано, например, в Письме ФНС России от 23.06.2015 N ГД-4-3/10833@. При этом согласно п. 1 Письма Минфина России N 07-05-06/242 доходы, возникающие при выдаче трудовых книжек, учитываются при определении налоговой базы по налогу на прибыль как внереализационные в соответствии с положениями ст. 250 НК РФ .

Указанный доход признается на дату появления у работника обязанности по оплате использованного бланка трудовой книжки (абз. 4 пп. 3 п. 4 ст. 271 НК РФ ).

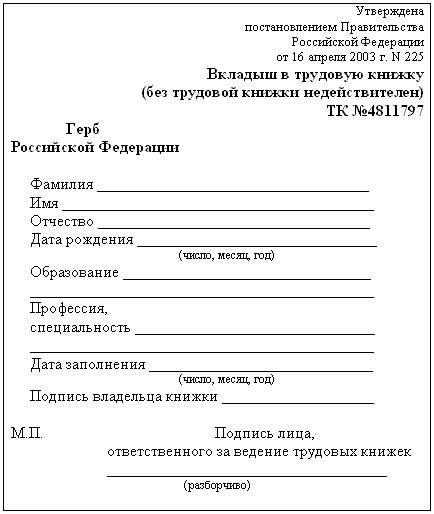

Каждый работодатель несет ответственность за обеспечение правильного ведения и хранения на территории своего предприятия трудовых книжек и вкладышей в них. Для этого он может назначить ответственное лицо. Обычно ответственность по этими вопросами возлагается на специалиста кадровой службы. Когда данный специалист по кадрам замечает, что все страницы какого-то раздела трудовой книжки любого сотрудника этой организации полностью заполнены, ему необходимо будет приступить к оформлению вкладыша. Что для этого надо знать и как сделать вкладыш в трудовую книжку?

Обеспечение бланками Обязанность каждого работодателя иметь определенный запас бланков вкладышей в трудовую, п. 44 Правил ведения и хранения трудовых книжек (далее Правил).

Обязанность каждого работодателя иметь определенный запас бланков вкладышей в трудовую, п. 44 Правил ведения и хранения трудовых книжек (далее Правил).

Бланки должны быть со степенью защиты образца, определенного в Приложении к Приказу Минфина РФ от 22.12.2003 г. N 117н. Изготовлять эти бланки имеет право Объединение «>ГОЗНАК»> Минфина РФ.

Работодатель может заключать договор на приобретение этих бланков с юридическим лицом, а также ИП (распространителем).

Как правильно оформлять вкладыш в трудовую книжку? Возмещение стоимости бланков работникамиЕсли специалист кадровой службы заметил, что в трудовой книжке работника закончились листы для записей, то он должен вызвать сотрудника, чья книжка закончилась и принять от него заявление о выдаче ему бланка вкладыша.

Здесь нужно учесть один нюанс. Работники организации обязаны оплатить стоимость оформляемых им бланков. Сумма возмещения стоимости бланков устанавливается в размере затрат на их приобретение (п.47 Правил).

Каким способом возможно произвести эту оплату? Работодатель может предложить своим сотрудникам несколько вариантов возмещения стоимости бланков вкладышей, например:

Заявление можно оформить по следующему примеру:

Генеральному директору

ОДО «>Омега»>

Соколу Е.И.

Петренко Лилии Петровны

Прошу оформить вкладыш в мою трудовую книжку. Стоимость бланка вкладыша в размере 94 ( девяносто четыре ) рубля 00 копеек прошу удержать из моей заработной платы за февраль 2014г.

«>___»>______ 2014г. ______________________ Петренко Л.П.

Некоторые организации, придерживаясь ч.2 ст.5, ч.1 ст.8 ТК РФ, в своих нормативных актах (обычно в Коллективном договоре) предусматривают бесплатную выдачу таких бланков своим работникам. И тогда вопрос о способах возмещения стоимости этих бланков сотрудниками данной организации становится неактуальным.

Получение бланков трудовых и (или) вкладышей ответственным лицомПо собранным от работников заявлениям сотрудник кадровой службы составляет заявку на получение бланков трудовых и (или) вкладышей, подписывает ее у работодателя и передает в бухгалтерию вместе с заявлениями работников. По этой заявке соответствующий работник бухгалтерии выдает ответственному лицу кадровой службы запрашиваемые для оформления бланки под роспись.

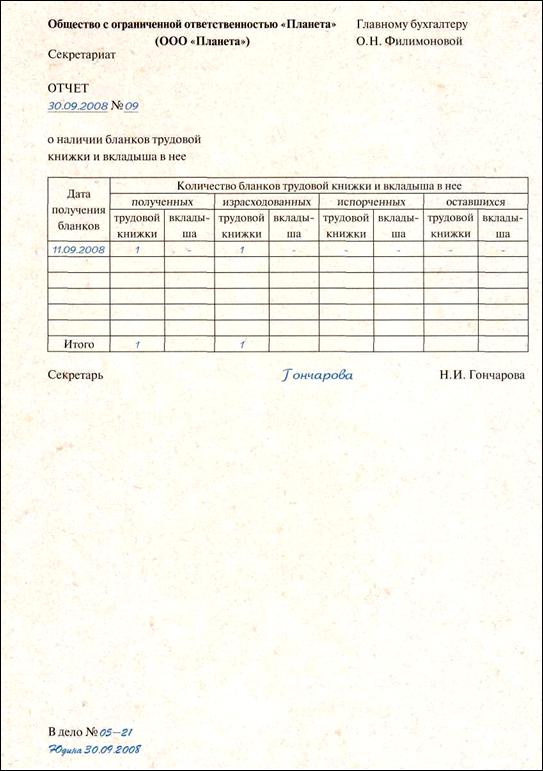

Учет бланковОтветственный за учет бланков этих документов работник бухгалтерии должен вести специальную приходно-расходную книгу. Он заполняет все данные, связанные с получением и выдачей данных бланков, указывает их номера и серии (п.41 Правил).

В конце месяца специалист по кадрам передает в бухгалтерию отчет по наличию у него полученных бланков трудовых и (или) вкладышей. А бухгалтерия по заявлениям сотрудников должна будет удержать стоимость этих бланков из их зарплаты.

Если в заявлении работника не было оговорено удержание из его зарплаты стоимости бланка, то в данном отчете работник кадровой службы должен будет указать все суммы, полученные за оформление этих бланков и приложить соответствующий приходный кассовый ордер (п.42 Правил).

Как завести вкладыш в трудовую книжку?Вкладыш —> это документ, который не является действительным без самой трудовой книжки. Поэтому оформляя вкладыш, ответственный работник кадровой службы обязан будет его вшить в закончившуюся трудовую книжку (п.38 Правил).

Прежде, чем вшивать вкладыш, рекомендуем ответственному специалисту по кадрам сперва произвести его заполнение. Поскольку в случае ошибочно внесенных записей в новый бланк вкладыш может быть испорчен, и потребуется его замена на другой чистый бланк, а тогда придется заниматься еще и процедурой изъятия бланка вкладыша из трудовой книжки и повторным вшиванием другого вкладыша. Следует отметить, что в такой ситуации оплата стоимости испорченного бланка возлагается на работодателя (п.48 Правил), а сами бланки подлежат уничтожению, но предварительно следует составить акт об этих испорченных бланках.

Правилами не установлено в каком именно месте трудовой книжки вшивается вкладыш. Обычно его принято вшивать в конце трудовой книжки плотными нитками и толстой иглой, либо помогать себе прокалывать дырки шилом. Когда вкладыш хорошо вшит, нитку следует закрепить, чтобы она со временем не ослабла и не распустилась, и чтобы вкладыш не мог случайно выскользнуть из трудовой книжки и потеряться.

Прикалывать вкладыш металлическими скобами при помощи степлера, либо прикреплять его скрепками к трудовой книжке нельзя, так как это скрепление не является надежным. Поскольку металл может окисляться и ломаться, есть немалая вероятность утери вкладыша. То есть это будет означать, что работодателем не соблюдаются установленные Правила, за что ст.5.27 КоАП РФ предусмотрены соответствующие виды административной ответственности.

Прикалывать вкладыш металлическими скобами при помощи степлера, либо прикреплять его скрепками к трудовой книжке нельзя, так как это скрепление не является надежным. Поскольку металл может окисляться и ломаться, есть немалая вероятность утери вкладыша. То есть это будет означать, что работодателем не соблюдаются установленные Правила, за что ст.5.27 КоАП РФ предусмотрены соответствующие виды административной ответственности.

При оформлении вкладыша согласно п.39 Правил в трудовой книжке соответствующего работника необходимо проставить штамп следующего содержания, например:

Также в данном штампе ответственный специалист по кадрам должен будет указать серию и номер оформленного им вкладыша.

К сожалению, Правилами не установлено, в каком месте трудовой книжки необходимо проставлять оттиск данного штампа. На практике обычно штамп «Выдан вкладыш» ставится на титульном листе трудовой книжки. Разместить оттиск штампа необходимо таким образом, чтобы он не перекрывал ранее сделанных записей на этом листе.

Если вместо указанного штампа в трудовой книжке будет произведена запись такого же содержания от руки, то, скорее всего, это не будет являться основанием для того, чтобы вкладыш был признан недействительным. Однако Правилами определено, что работодатель должен иметь подобный штамп и проставлять его оттиск в каждом случае выдачи вкладыша своим сотрудникам.

Учет оформленных вкладышейКогда вкладыш оформлен, и специалист по кадрам вшил его в трудовую книжку, наступает момент регистрации данного вкладыша в еще один учетный документ, который имеет название «>Книга учета движения трудовых книжек и вкладышей в них»> (п.41 Правил).

При увольнении работника, которому был оформлен вкладыш в данной организации, он должен будет расписаться в разных строках этой учетной книги:

- за полученную им трудовую книжку,

- за оформленный ему вкладыш.

При этом свои подписи он должен также проставить в личной карточке и в приказе об увольнении.

С целью учета трудовых книжек а также бланков трудовой книжки и вкладыша в нее, согласно пункту 40 Правил ведения и хранения трудовых книжек в организациях ведутся:

а) приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

б) книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждаются Министерством труда и социального развития Российской Федерации.

Формы указанных книг приведены в Приложениях 2 и 3 к Постановлению Минтруда Российской Федерации от 10 октября 2003 года №69 «Об утверждении Инструкции по заполнению трудовых книжек».

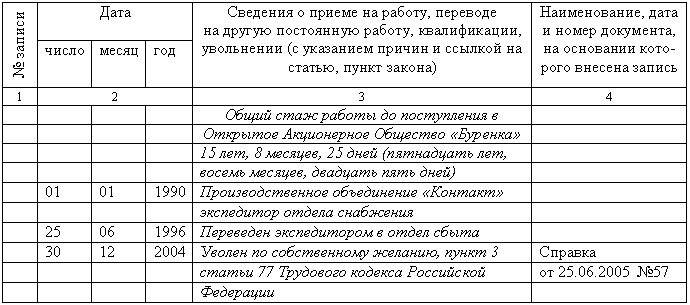

В приходно-расходную книгу бухгалтер записывает, когда, у кого, в каком количестве, каких серий и номеров, на какую сумму были куплены трудовые книжки и вкладыши. Кроме того, в книге отражается когда, кому (Ф.И.О. должность работника), в каком количестве, каких серий и номеров, на какую сумму были выданы бланки. Рассмотрим на примере порядок заполнения приходно-расходной книги.

15 июля 2005 года ОАО «Сервис» было приобретено у ЗАО «Разносбыт» 5 трудовых книжек. Цена за бланк - 120 рублей. Продажа бланков трудовых книжек была оформлена накладной №23965 от 15 июля 2005 года. Купленные бланки имеют серию АХ, а номера с 0068435 по 0068440.

В этом же месяце 25 числа ОАО «Сервис» приняло оператором Петрова И.И. который устроился на работу впервые. Приказ от 25 июля 2005 года №35-к. На основании заявки №9 от 25 июля 2005 года кадровику Свиридовой Н.П. была выдана трудовая книжка серии АХ за №0068435.

Общая стоимость приобретенных трудовых книжек составила 600 рублей.

Приходно-расходную книгу бухгалтеру необходимо заполнить следующим образом:

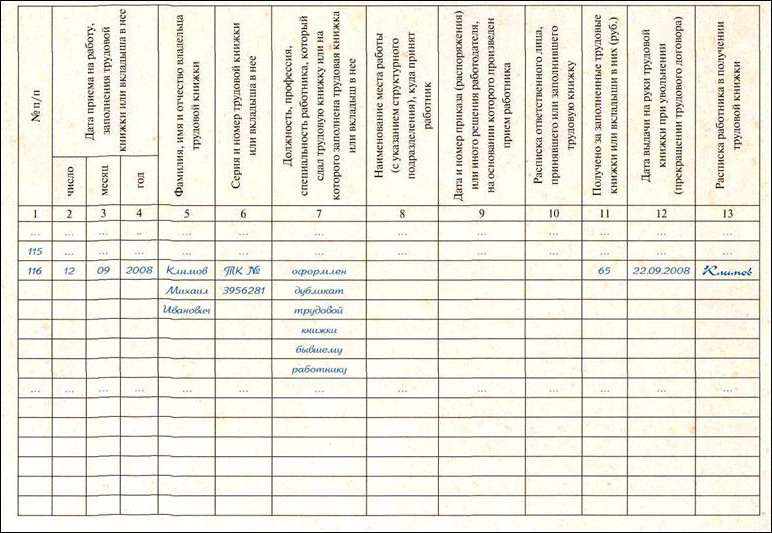

Книгу учета движения трудовых книжек и вкладышей ведут специалисты отдела кадров. В книге регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные вновь принятым работникам (с указанием серии и номера), а также указывается должность (специальность) работника, наименование места его работы с указание структурного подразделения, номер и дата приказа, на основании которого произведен прием работника, подпись лица, заполнившего трудовую книжку, ее стоимость и прочее.

В книгах все листы в них должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, скреплены сургучной печатью или опломбированы. Такие требования установлено пунктом 41 Правил ведения и хранения трудовых книжек.

Воспользуемся условиями примера 1.

В книге учета движения трудовых книжек и вкладышей специалистом отдела кадров Свиридовой Н.П. были сделаны следующие записи:

Дата приема на работу, заполнения трудовой книжки или вкладыша в нее

Фами-лия, имя и отчес-тво вла-дель-ца трудо-вой книжки

Серия и номер трудо-вой книжки или вкла-дыша в нее

Должность, профес-сия, спе-циаль-ность ра-ботника, который сдал тру-довую книжку или на которого заполненатрудовая книжка или вкладыш в нее

Наимено-вание места работы (с указанием структур-ного подразде-ления), куда принят работник

Дата и № приказа (распо-ряжения) или иного решения работода-теля, на основании которого произве-ден прием работника

Расписка ответственного лица, принявшее-го или заполнив-шего трудовую книжку

Получе-но за запол-ненные трудо-вые книжки или вкла-дыши в них (рублей)

Дата вы-дачи на руки трудовой книжки

при увольне-нии (пре-краще-нии тру-дового догово-ра)

Расписка работни-ка в по-лучении трудовой книжки

Отсутствие перечисленных книг либо их неправильное оформление является серьезным нарушением, за которое предусмотрена административная ответственность.

В соответствии с пунктом 47 Правил ведения и хранения трудовых книжек, выдавая работнику трудовую книжку, работодатель взимает с него стоимость бланка. Не взимается плата с работника лишь в двух случаях:

- при массовой утрате работодателем трудовых книжек работников в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства). В данном случае выдается дубликат трудовой книжки;

- в случае неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине работника стоимость испорченного бланка оплачивается работодателем.

Размер платы за бланк трудовой книжки определяется размером расходов на ее приобретение.

Вопрос о том, происходит ли реализация книжек при взимании платы за нее, спорный. Поэтому существует два способа учета выданных трудовых книжек, рассмотрим их.

Выбор варианта приобретения бланков трудовой книжки и вкладыша в нее и последующего взимания платы за них с работников остается за работодателем.

ВЫДАЧА ТРУДОВЫХ КНИЖЕК НЕ ЯВЛЯЕТСЯ РЕАЛИЗАЦИЕЙ

При таком способе учета считается, что организация покупает книжки для личных целей работников, а не для себя. Следовательно, работодатель является посредником между продавцом бланков и работником, поэтому бланки книжек не нужно приходовать.

В соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» трудовые книжки учитываются на забалансовом счете 006 «Бланки строгой отчетности» (вместе с НДС). «Входной» НДС по трудовым книжкам нельзя принимать к вычету. На стоимость выданного бланка НДС начислять не нужно.

Организация в феврале приобрела 30 бланков трудовых книжек по 70 рублей за штуку (в том числе НДС - 11 рублей). Общая стоимость бланков - 2100 рублей (в том числе НДС – 320 рублей) – была оплачена в тот же месяц.

В апреле организация принимает на работу специалиста, не имеющего трудового стажа. Поэтому отдел кадров завел для него трудовую книжку, а стоимость бланка по его заявлению удержана из заработной платы.

К счету 73 «Расчеты с персоналом по прочим операциям» рекомендуем открыть субсчет 73-3 «Расчеты за трудовые книжки».

В бухгалтерском учете операции отражаются следующими записями:

В налоговом учете операции с бланками трудовых книжек не отражаются, при таком способе не будет ни выручки, ни расходов при расчете налога на прибыль

Примечание. В учетной политике организации необходимо закрепить положение о том, что расходы организации на приобретение новой трудовой книжки работник возмещает при ее получении.

ВЫДАЧА ТРУДОВЫХ КНИЖЕК СЧИТАЕТСЯ РЕАЛИЗАЦИЕЙ

В этом случае трудовые книжки учитываются как товар, поскольку работник обязан оплатить стоимость книжки и, следовательно, бланки приобретаются для продажи. При этом не имеет значения тот факт, что реализуют бланки без выгоды

После оприходования и оплаты бланков, организация может принять к вычету «входной» НДС. При продаже бланка согласно пункту 7 ПБУ 9/99 «Доходы организации», утвержденному Приказом Минфина Российской Федерации от 6 мая 1999 года №32н «Об утверждении положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99», организация в бухгалтерском учете показывает реализацию бланка как выручку от реализации в случае учета книжек в качестве товаров, или как операционный доход в случае учета книжек в качестве материалов и должна начислить НДС.

В налоговом учете при выдаче трудовых книжек отражают доход, и одновременно стоимость выданных бланков включается в расходы.

Организация в феврале приобрела 30 бланков трудовых книжек по 70 рублей за штуку (в том числе НДС - 11 рублей). Общая стоимость бланков - 2100 рублей (в том числе НДС – 320 рублей) – была оплачена в тот же месяц.

В апреле организация принимает на работу специалиста, не имеющего трудового стажа. Поэтому отдел кадров завел для него трудовую книжку, а стоимость бланка в этом же месяце, по его заявлению удержана из заработной платы. Организация рассчитывает налог на прибыль методом начисления.

К счету 68 «Расчеты по налогам и сборам» следует открыть субсчет 68-1 «НДС».

В бухгалтерском учете организации операции отражаются следующими проводками:

Удержана стоимость бланка по заявлению работника из заработной платы

В налоговом учете организации стоимость выданного бланка (59,32 рубля) списывается на расходы в апреле. Эта же сумма включается в состав доходов при расчете налога на прибыль за апрель.

В соответствии с пунктом 1 статьи 2 Федерального закона от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг необходимо применять контрольно-кассовую технику.

Поэтому, во избежание разногласий с налоговыми органами по поводу обязанности применения ККТ не рекомендуем получать денежные средства от работника в кассу, а советуем удержать стоимость бланка трудовой книжки из заработной платы работника по его заявлению.

Более подробно с вопросами касающимися трудовых книжек, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Трудовые книжки: порядок заполнения».

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Недавно контролирующие органы (Письмо ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/10833@) разъяснили порядок налогообложения (налог на прибыль и НДС) операций по выдаче бланков трудовых книжек (вкладышей в них) работнику.

Для начала обратимся к положениям ст.65 и ст.66 ТК РФ и Правилам ведения и хранения трудовых книжек, изготовления бланков трудовых книжек и обеспечения ими работодателей, утв. Постановлением Правительства РФ от 16.04.2003 г. №225 «О трудовых книжках» (далее по тексту - Правила).

Итак, нормами ТК РФ предусмотрено, что при заключении трудового договора впервые работодателем должна быть оформлена трудовая книжка. При этом форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются уполномоченным Правительством РФ федеральным органом исполнительной власти (ст.66 ТК РФ). И в рамках реализации требований ст. 66 ТК РФ Правительством РФ утверждены Правила.

Согласно п. 44 Правил работодатель должен постоянно иметь в наличии необходимое количество бланков трудовых книжек (вкладышей в них). А при выдаче работникам трудовой книжки (вкладыша в нее) работодатель взимает с него плату (п.47 Правил).

Следует отметить, что обозначенная совместная позиция Минфина РФ и ФНС РФ в Письме от 23.06.2015 г. №ГД-4-3/10833@ не нова. На протяжении ряда лет операции по выдаче работникам трудовых книжек и вкладышей в них традиционно рассматриваются как объект обложения НДС, независимо от характера сделки (на возмездной либо безвозмездной основе происходит передача).

Признавая необходимость начисления НДС при передаче трудовых книжек и вкладышей в них, представители финансового ведомства отмечали (Письма Минфина от 16.08.2013 г. №03-03-05/33508, от 06.08.2009 г. №03-07-11/199, от 27.11.2008 г. №03-07-11/367, от 26.09.2007 г. №07-05-06/242, от 13.06.2007 г. №03-07-11/159), что никаких особенностей исчисления НДС по данным операциям гл.21 НК РФ не установлено. Напомним, что реализация имущества на территории РФ в общем случае является объектом налогообложения НДС (пп.1 п.1 ст.146 НК РФ). Реализацией товаров (в данном случае трудовых книжек и вкладышей в них) признается переход права собственности на них от работодателя к работнику (п.1 ст.39 НК РФ).

Не стало исключением в части изложенных рассуждений и комментируемое письмо ФНС РФ, Минфина РФ от 23.06.2015 г. №ГД-4-3/10833@, в котором приведены ссылки на ранее выпущенные письма Минфина РФ.

В нем контролирующие органы обратили внимание на то, что в случае если у организации сумма выручки от реализации товаров (работ, услуг) за три последовательных календарных месяца не превышает в совокупности два миллиона рублей, то такая организация вправе применить освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

Таким образом, если работодатель является плательщиком НДС, то при передаче трудовой книжки (вкладыша в нее) работнику (за деньги или бесплатно) у работодателя возникает обязанность начисления НДС с ее покупной стоимости по ставке 18%.

В этом случае работодатель должен оформить счет-фактуру в одном экземпляре и зарегистрировать ее в книге продаж (п. 3 ст. 168 НК РФ, пп. 1 п. 3 ст. 169 НК РФ, п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных Постановлением Правительства РФ №1137, далее по тексту - Правила №1137).

А имеет ли право работодатель продавать трудовые книжки (вкладыши в них) работнику по цене выше закупочной (т.е. с наценкой)?

В соответствии с п.47 Правил размер платы за переданную работнику трудовую книжку (вкладыш в нее) определяется исходя из размера расходов на ее приобретение. То есть работодатель не имеет права продавать работнику трудовую книжку (вкладыш в нее) с наценкой к цене приобретения.

При этом «входной» НДС, предъявленный поставщиками трудовых книжек (вкладышей в них), может быть принят к вычету в общеустановленном порядке (пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ), а счет-фактура зарегистрирована в книге покупок (абз. 2 п. 2 Правил №1137).

Таким образом, НДС к уплате в бюджет по данной операции будет равен нулю.

При осуществлении данных операций может возникнуть вопрос о возникновении оснований для восстановления НДС в случае утраты (кражи, пожара и пр.) и порчи бланков трудовых книжек (вкладышей в них).

Случаи, когда налогоплательщик должен восстановить сумму принятого ранее к вычету НДС, указаны в гл.21 НК РФ достаточно четко. Ситуации, когда ранее принятый к вычету НДС необходимо восстановить к уплате в бюджет, установлены в п. 3 ст. 170 НК РФ и ст. 171.1 НК РФ. Среди приведенного перечня ситуаций, порча (утрата) товаров не значится. Следовательно, «входной» НДС в случае утраты (в т.ч. порчи) бланков трудовых книжек (вкладышей в них) восстановлению не подлежит (Решение ВАС РФ от 23.10.2006 г. №10652/06).

В виду несущественности стоимости подобных операций, судебных дел по данной тематике практически нет. Единственным арбитражным спором, исход которого завершился в пользу налогоплательщика, является Постановление ФАС Северо-Западного округа от 02.03.2007 г. №А56-44214/2006. В данном Постановлении основным аргументом отсутствия налоговой базы по НДС при оформлении трудовых книжек (вкладышей в них) работнику стала классификация таких операций. Так, судьи отметили, что товаром в качестве объекта налогообложения, признается любое имущество, реализуемое либо предназначенное для реализации (ст. 38 НК РФ). В данной ситуации такого не происходит, поскольку трудовые книжки приобретаются работодателем не с целью дальнейшей реализации. Приобретение и ведение трудовых книжек является обязанностью работодателя, установленной ст. 65 и ст. 66 ТК РФ. Кроме того, плата, взимаемая с работника при выдаче ему трудовой книжки или вкладыша в нее, лишь покрывает расходы работодателя на их приобретение (п. 47 Правил).

Но в таком случае и «входной» вычет НДС по предъявленному счету-фактуре на приобретение трудовых книжек (вкладышей в них) налогоплательщик применить не сможет.

Так стоит ли спорить с контролирующими органами?

В комментируемом письме затронуты вопросы учета доходов и расходов при передаче трудовых книжек (вкладышей в них) в целях исчисления налога на прибыль. Несмотря на то, что ответ был адресован казенным учреждениям (органам власти, органам местного самоуправления), вышеизложенный порядок в полной мере можно применить и к коммерческим организациям.

В письме ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/10833@ отмечено, что доходы, не учитываемые в целях налогообложения прибыли, указаны в перечне, приведенном в ст. 251 НК РФ, который является исчерпывающим. В закрытом перечне операций не значатся операции по реализации бланков трудовых книжек (вкладышей в них) работнику. Поэтому выручка от данной операции подлежит налогообложению в общеустановленном порядке.

В этой части никаких нововведений приведенное письмо не содержит. Ранее в Письме Минфина от 26.09.2007 г. №07-05-06/242 также указывалось, что доходы, возникающие при выдаче трудовых книжек (вкладышей в них), учитываются при определении налоговой базы по налогу на прибыль как внереализационные в соответствии с положениями ст. 250 НК РФ. Порядок признания таких внереализационных доходов установлен в пп.2 п.4 ст.271 НК РФ. Стоимость возмещения расходов работодателя на приобретение бланков трудовых книжек (вкладышей в них) включается в состав доходов на дату внесения денежных средств в кассу (на расчетный счет) работодателя либо на дату удержания стоимости бланков (вкладышей в них) из заработной платы работника.

В части расходов ситуация сложнее. Здесь нужно учитывать характер сделки: на возмездной или безвозмездной основе передаются бланки трудовых книжек (вкладыши в них), а также наличие обязанности работодателя выдать работнику бланки трудовых книжек (вкладышей в них).

В первом случае затраты работодателя по приобретению бланков трудовых книжек являются обоснованными и подлежат учету при определении налоговой базы по налогу на прибыль организаций, поскольку обязанность работодателя приобретать бланки трудовых книжек (вкладыши в них) обусловлена подзаконным актом Федерального органа власти (Письма ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/10833@, Минфина РФ от 26.09.2007 г. №07-05-06/242). То есть данные расходы на приобретение бланков трудовых книжек (вкладышей в них) осуществлены во исполнение требований п.47 Правил, произведены для осуществления деятельности, направленной на получения дохода и удовлетворяют требованиям п. 1 ст. 252 НК РФ.

Поэтому указанные расходы могут быть включены в состав прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Во втором случае безвозмездность сделки не означает невозможность учета бланков в составе прочих расходов, связанных с производством и реализацией. Если бесплатная выдача бланков трудовых книжек обусловлена:

- массовой их утерей в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства) – п.34 Правил;

- неправильным первичным заполнением трудовой книжки (вкладыша в нее) – п.48 Правил;

- порчей не по вине работника – п.48 Правил,

то стоимость бланков трудовых книжек (вкладышей в них) оплачивается работодателем.

Тогда расходы на приобретение бланков трудовых книжек (вкладышей в них) бесплатно выдаваемых работникам, также учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). Такие расходы учитываются в составе косвенных расходов в полном объеме (п.1, п.2 ст.318 НК РФ).

Порядок признания прочих расходов, связанных с приобретением бланков трудовых книжек (вкладышей в них), установлен в абз.5 пп.3 п.7 ст.272 НК РФ.

Так, датой осуществления прочих расходов является:

- дата расчетов в соответствии с условиями заключенных договоров;

- дата предъявления документов, служащих основанием для отражения расходов;

- последнее число отчетного (налогового) периода.

Конкретная выбранная дата признания подобных расходов должна быть прописана в учетной политике для целей налогообложения.

В иных случаях бесплатной выдачи бланков трудовых книжек (вкладышей в них) расходы на их приобретение не могут быть учтены, поскольку не соответствуют критериям ст.252 НК РФ. Согласно п. 16 ст. 270 НК РФ не учитываются в налоговой базе расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

К доходам, полученным налогоплательщиком в натуральной форме, относятся полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой (пп.2 п.2 ст.211 НК РФ).

В Письме ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/10833@ не рассматривался вопрос обложения НДФЛ операций по выдаче бланков трудовых книжек (вкладышей в них) работнику.

При разрешении вопроса возникновения объекта обложения НДФЛ также следует учитывать характер сделки: на возмездной или безвозмездной основе передаются бланки трудовых книжек (вкладышей в них), а также обязанность работодателя выдать работнику бланки трудовых книжек (вкладышей в них).

В первом случае объекта налогообложения НДФЛ не возникает.

Если же работодатель в силу п. 47 Правил обязан взимать плату с работника за бланк трудовой книжки (вкладыш в нее), но передает ее безвозмездно, то получение работником бланка трудовой книжки является его доходом в натуральной форме (пп. 2 п. 2 ст. 211 НК РФ). При этом позиция Минфина РФ (Письмо от 01.06.2010 г. №03-04-06/6-106) заключается в том, что бесплатная передача бланка трудовой книжки (вкладыша в нее) рассматривается как материальная помощь, полученная физическим лицом в сумме, не превышающей 4 тыс. рублей на одного работника за налоговый период (календарный год). В этом случае действует норма п.28 ст.217 НК РФ и полученный натуральный доход работника не подлежит обложению НДФЛ.

Отметим, что ранее Минфин РФ придерживался иной позиции (Письмо от 27.11.2008 г. №03-07-11/367) и разъяснял, что вся стоимость выданного бланка трудовой книжки (вкладыша в нее) признается доходом работника, полученным в натуральной форме, и облагается НДФЛ в установленном порядке (п. 1 ст. 210, пп. 1 п. 2 ст. 211 НК РФ).

Прежде всего, отметим, что страховыми взносами во внебюджетные фонды облагаются выплаты работникам в рамках трудовых или гражданско-правовых отношений (п. 1 ст. 7 Федерального закона от 24.07.2009 г. №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», далее по тексту - Закон №212-ФЗ).

В том случае если работник возмещает работодателю стоимость трудовой книжки (вкладыш в нее), то никаких выплат в пользу работника не происходит и, соответственно, объект обложения страховыми взносами не возникает. Стоимость бесплатно выданной работнику трудовой книжки (вкладыш в нее) также не облагается страховыми взносами в силу действия пп. 11 п. 1 ст. 9 Закона №212-ФЗ. Напомним, что в данном подпункте речь идет о суммах материальной помощи, оказываемых работодателями своим работникам, не превышающие 4 тыс. рублей на одного работника, за расчетный период.

Безвозмездно выданная работнику трудовая книжка (вкладыш к ней) не облагается и взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).