Рейтинг: 4.8/5.0 (1923 проголосовавших)

Рейтинг: 4.8/5.0 (1923 проголосовавших)Категория: Бланки/Образцы

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РЕСПУБЛИКИ САХА (ЯКУТИЯ)

от 29 марта 2010 года N 123

Об утверждении перечня документов, оформляемых для возмещения ущерба сельским товаропроизводителям, пострадавшим от чрезвычайных ситуаций природного характера

В соответствии с Федеральным законом от 21 декабря 1994 года N 68-ФЗ "О защите населения и территории от чрезвычайных ситуаций природного и техногенного характера" и методическими рекомендациями ОАО "РосНТЦагроЧС" по оформлению документов для экспертной оценки ущерба в отраслях агропромышленного комплекса, пострадавших от чрезвычайных ситуаций природного характера, одобренными на научно-техническом совете Минсельхоза Российской Федерации (протокол от 24 сентября 2008 года N 51 ), с целью оказания методической помощи в оформлении материалов на возмещение ущерба от возможных стихийных бедствий в агропромышленном комплексе республики, приказываю:

1.Утвердить перечень документов, оформляемых для возмещения ущерба сельским товаропроизводителям, пострадавшим от чрезвычайных ситуаций природного характера согласно приложению.

2.Мобилизационному отделу (В.В. Никитин) организовать обучение руководителей и специалистов предприятий, организаций по качественному оформлению и своевременному представлению соответствующим органам документов ущерба от чрезвычайных ситуаций природного характера в агропромышленном комплексе (далее - АПК ) республики.

3.Начальникам управлений сельского хозяйства и руководителям предприятий и организаций довести данный перечень документов до предприятий и хозяйств АПК улуса и составить план-график работы по организации обучения руководителей и специалистов предприятий и хозяйств.

5.Контроль исполнения настоящего приказа оставляю за собой.

Министр

C.С. Охлопков

Приложение

к приказу МСХ РС (Я)

от 29 марта 2010 года N 123

Документы, оформленные для возмещения ущерба сельским товаропроизводителям, пострадавшим от чрезвычайных ситуаций природного характера представляются в улусную комиссию по чрезвычайным ситуациям для экспертной оценки ущерба в отраслях сельского хозяйства:

1.Акт обследования объектов сельского хозяйства, пострадавших от чрезвычайной ситуации, находящихся на балансе сельскохозяйственного товаропроизводителя.

Акт обследования объектов готовится отдельно для каждой отрасли сельского хозяйства. Формы актов по растениеводству, животноводству, объектам инфраструктуры, техническим и материальным ценностям, аварийно-спасательным работам представляются согласно приложениям к Перечню N 2,3,4,5,6,7. Акт обследования объектов сельского хозяйства, пострадавших в результате чрезвычайной ситуации, составляется с участием руководителя, специалистов сельского хозяйства, представителей отдела статистики и администрации муниципального образования улуса и других заинтересованных лиц. В акте комиссия должна принять конкретное решение (списать и произвести пересев погибших сельскохозяйственных культур и т.д.). Акт об установлении факта гибели и списании посевов, или сельскохозяйственных животных или повреждения объектов инфраструктуры утверждается главой муниципального улуса (города) и согласовывается с секретарем улусной комиссии по чрезвычайным ситуациям (далее именуется - секретарь УКЧС).

2.Диагностическое заключение улусного (городского) ветеринарного управления при гибели сельскохозяйственных животных и птиц с составлением акта на выбытие животных (птиц) и таблицы сельскохозяйственного учета по форме 100 (приложение N 8 к Перечню).

3.Локальная смета на неотложные аварийно-восстановительные работы (при повреждении или разрушении объектов инфраструктуры).

4.Таблицы основных сведений, обосновывающие сумму материального ущерба:

-форма 1,1а, основные сведения о гибели сельскохозяйственных культур и материальном ущербе и фактических затратах на погибшие сельскохозяйственные культуры (приложение N 9 к Перечню);

-форма 2, основные сведения о материальном ущербе от гибели сельскохозяйственных животных (приложение N 10 к Перечню);

-форма 3, основные сведения о повреждении (разрушении) производственных зданий и сооружений, животноводческих ферм, овощехранилищ, теплиц и др. (приложение N 11 к Перечню);

-форма 5, основные сведения по техническим средствам, поврежденным в результате чрезвычайных ситуаций (приложение N 12 к Перечню).

-форма 6, основные сведения по материальным ценностям, поврежденным в результате чрезвычайных ситуаций (приложение N 13 к Перечню);

-форма 8, основные сведения о проведении аварийно-спасательных работ по ликвидации последствий чрезвычайной ситуации (приложение N 14 к Перечню).

Таблица основных сведений подписывается руководителем, главным бухгалтером хозяйства (предприятия) и утверждается начальником управления сельского хозяйства.

5.При повреждении сельскохозяйственной техники и оборудования составляется заключение улусной (городской) инспекции по надзору за техническим состоянием самоходных машин и других видов техники.

6. Копии договоров со сторонними организациями, платежные ведомости по ним и акты сдачи работ (при проведении аварийно-спасательных работ с привлечением организаций, имеющих специальную технику).

7.Справка о страховании сельскохозяйственных объектов. В ней указывается перечень и площади застрахованных сельскохозяйственных культур, многолетних насаждений, животных и других объектов, либо указывается, что страхование объектов не производилось.

8.Справка отдела статистики Территориального органа Федеральной службы государственной статистики по РС (Я) о средней урожайности погибших сельскохозяйственных культур за последние 5 лет.

9.Расчеты (справка) о фактических затратах хозяйства на 1 га погибших сельскохозяйственных культур до стихийного бедствия с подтверждением Департамента растениеводства и материально-технического обеспечения МСХ РС (Я).

10. Фото- и (или) видеодокументы с четким изображением повреждений пострадавших объектов. На обороте каждой фотографии указывается дата и время съемки, источник чрезвычайной ситуации, наименование предприятия и точное название пострадавшего объекта, заверенное подписью и печатью руководителя. Фото- и (или) видеодокументы должны сопровождаться краткими комментариями.

На уровне улуса управлениями сельского хозяйства для проведения оценки ущерба и определения затрат на аварийно-спасательные и неотложные аварийно-восстановительные работы оформляется следующий комплект обосновывающих документов:

1. Протокол заседания комиссии по предупреждению и ликвидации чрезвычайной ситуации и обеспечению пожарной безопасности, утвержденный главой администрации улуса (города);

2.Сводная таблица основных сведений, утвержденная главой администрации улуса (города) и подписанная начальником и главным бухгалтером управления сельского хозяйства.

3.Справка ФГУ "Якутское управление по гидрометеорологии и мониторингу окружающей среды" составляется в произвольной форме и подписывается его руководителем.

4.Справка отдела статистики Территориального органа Федеральной службы государственной статистики по РС (Я), подтверждающая гибель и списание посевов сельскохозяйственных культур, многолетних насаждений и сельскохозяйственных животных.

5.Справка органа страхования о страховании и возмещении нанесенного ущерба или отсутствии его.

6.Обращение Главы администрации муниципального образования в Правительство РС (Я) об оказании помощи пострадавшим хозяйствам и предприятиям.

7.Справка улусного отдела по ценообразованию Госкомитета по ценовой политике РС (Я) о размере рыночного коэффициента (при повреждении и разрушении объектов инфраструктуры) и ценах реализации 1 тонны потерянной продукции на момент чрезвычайной ситуации.

8.Справка ФГУ "Россельхозцентр" по РС (Я) о нашествии саранчовых или других видов вредителей с указанием хозяйств и поврежденных площадей сельскохозяйственных культур.

С целью ускорения рассмотрения и оценки возможных последствий стихийных бедствий, при невозможности передачи информации в Минсельхоз РС (Я) через почту, донесение направляется по телефаксу 34-44-06 или 42-19-41 по форме 2/ЧС (приложение N 1).

Оформленные материалы по ущербу от стихийного бедствия, рассмотренные Комиссией по чрезвычайным ситуациям улуса (города), представляются на экспертизу в Минсельхоз РС (Я) не позднее 10-дневного срока после объявления чрезвычайной ситуации.

В случае непредставления или представления неполного пакета документов, неправильного оформления (отсутствия печатей, подписей) в течение 30 дней после объявления чрезвычайной ситуации, вопрос о выделении средств или материальной помощи не рассматривается и вносится предложение руководства Минсельхоза РС (Я) Правительству РС (Я) о снятии поручения с контроля.

Следует помнить, что исправления и замазывания в документах не допускаются.

Приложение N 1 к Перечню

Форма 2/ЧС Минсельхоз РС (Я)

Тип чрезвычайной ситуации_______________________________________________________ ________________________________________________________________________________

Дата чрезвычайной ситуации, число, месяц, год______________________________________ Время местное, час. мин.______________________________________________________

Объект экономики _______________________________________________

Причины возникновения ЧС_______________________________________________________

Краткая характеристика ЧС________________________________________________________

Температура воздуха, град.________________________________________________________

Направление и скорость ветра, град. м/с ____________________________________________

Осадки, вид___________________количество ________________мм______________________

Состояние приземного слоя атмосферы _____________________________________________

Причины затопления (наводнения)_______________________________________________

Уровень подъема воды от нормы, м.______________________________________________

Продолжительность затопления, час._____________________________________________

Скорость подъема воды, м/час.__________________________________________________

Время добега волны прорыва до населенных пунктов и крупных объектов экономики, час.__________________________________________________________________________

Размер прорана в плотине, дамбе, кв.м.____________________________________________

Дополнительная текстовая информация_____________________________________________

Количество очагов пожара, ед.____________________________________________________

Площадь пожаров, кв.м. га________________________________________________________

Направление распространения огня, град.___________________________________________

Скорость распространения огня, км./час._____________________________________________

Площадь задымления, кв.км._______________________________________________________

Обеспеченность водой, %_________________________________________________________

Объектов экономики, ед.__________________________________________________________

Объектов социально-бытового назначения ед._______________________________________

Лесной территории, тыс. га_______________________________________________________

Сельхозугодий, га _______________________________________________________________

Дополнительная текстовая информация _____________________________________________

В том числе безвозвратные, чел.__________________________________________________

Погибло детей, чел._______________________________________________________________

Дополнительная текстовая информация_____________________________________________

Обьектов экономики, шт._________________________________________________________

Жилых домов, шт._______________________________________________________________

Зданий лечебных учреждений, шт._________________________________________________

Других зданий и сооружений, шт.__________________________________________________

Обьектов экономики, шт._________________________________________________________

Жилых домов, шт._______________________________________________________________

Зданий лечебных учреждений, шт._________________________________________________

Других зданий и сооружений, шт.__________________________________________________

Дополнительная текстовая информация_____________________________________________

Всего по учету, тыс. голов_________________________________________________________

В том числе по видам, тыс. голов___________________________________________________

Потери всего, тыс. голов__________________________________________________________

В том числе по видам, тыс. голов ___________________________________________________

Дополнительная текстовая информация_____________________________________________

Всего по учету, тыс. га___________________________________________________________

В том числе по видам, тыс.га_____________________________________________________

Ущерб в денежном выражении, тыс. рублей_______________________________________

Дополнительная текстовая информация____________________________________________

(подпись начальника УСХ)

Приложение N 2. СОГЛАСОВАНО У Т В Е Р Ж Д А ЮПриложение N 2 к Перечню

Секретарь УКЧС Глава администрации

муниципального района муниципального района

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

от "____" ______________20____ г. от "_____"_______________20___ г.

N ____ от "___"____________200__года

1.Характеристика стихийного бедствия______________________________________ ________________________________________________________________________________

(наименование, сроки, интенсивность, номер и дата метеосправки, прилагаемой к акту)

2.Полное наименование предприятия, учреждения____________________________

3.Сокращенное наименование предприятия, учреждения______________________

(сокращенное название формы собственности и предприятия, учреждения)

(почтовый индекс и адрес согласно учредительным документам)

(почтовый индекс и адрес фактического местонахождения)

8.Комиссия в составе:______________________________________________________

соответствующие специалисты хозяйства____________________________________________

представитель улусной (районной) администрации____________________________________

представитель управления сельского хозяйства_______________________________________

и другие заинтересованные лица ___________________________________________________

представитель отдела статистики___________________________________________________

9.На основании проведенного обследования установила, что в период с____________

________по__________20__г. в результате___________________________________________

(указать вид стихийного бедствия и

________________________________________________________________________________

дать его краткую характеристику)

10.Общая сумма материального ущерба составила_______млн.руб.

11. Исходя из вышеизложенного, комиссия приняла следующее решение:*)

-списать погибшие площади сельхозкультур (га);

-списать и произвести пересев погибших площадей сельхозкультур (га);

-перевести зерновые культуры для использования на кормовые цели (га);

-списать погибшие площади плодоносящих многолетних насаждений с последующим их восстановлением;

-списать и произвести восстановление погибших площадей многолетних неплодоносящих насаждений;

12.Затраты, связанные с гибелью многолетних насаждений, посевов сельскохозяйственных культур покрываются:

-за счет собственных средств хозяйства________________млн.руб.

за счет средств местного бюджета_________________млн.руб.

13.В случае недостаточности или отсутствия собственных средств сделать запись с просьбой в вышестоящие инстанции.

Подписи членов комиссии,

*) В зависимости от вида гибели и целесообразности проведения соответствующих мероприятий применяются те или иные формулировки.

Приложение N 3. СОГЛАСОВАНО У Т В Е Р Ж Д А ЮПриложение N 3 к Перечню

Секретарь УКЧС Глава администрации

муниципального района муниципального района

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

от "____" ______________20____ г. от "_____"_______________20___ г.

N ____ от "___"____________20__года

1.Характеристика стихийного бедствия_______________________________________ ________________________________________________________________________________

(наименование, сроки, интенсивность, номер и дата метеосправки, прилагаемой к акту)

2.Полное наименование предприятия, учреждения

3.Сокращенное наименование предприятия, учреждения

(сокращенное название формы собственности и предприятия, учреждения)

(почтовый индекс и адрес согласно учредительным документам)

(почтовый индекс и адрес фактического местонахождения)

8.Комиссия в составе:____________________________________________________________

соответствующие специалисты хозяйства____________________________________________

представитель улусной (районной) администрации____________________________________

представитель управления сельского хозяйства_______________________________________

и другие заинтересованные лица ___________________________________________________

представитель отдела статистики___________________________________________________

9. В результате обследования комиссия установила гибель сельскохозяйственных животных птицы, что в период с_____________по__________200__г. в результате___________________

(указать вид стихийного бедствия и

________________________________________________________________________________

его краткая характеристика)

10. Комиссия приняла следующее решение:

Произвести списание животных (птицы) согласно актам на выбытие (форма 100), либо другое (указать принятое решение).

11.Общая сумма материального ущерба составила _______________________________млн.рублей.

12.Затраты, связанные с гибелью сельскохозяйственных животных покрываются:

- за счет собственных средств хозяйства___________________ млн.руб.

- за счет средств местного бюджета _______________________млн.руб.

13.В случае недостаточности или отсутствия собственных средств сделать запись с просьбой в вышестоящие инстанции.

Подписи членов комиссии:

Председатель комиссии ___________________________________________________________

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

м.п. (должность, подпись, ф.и.о)

Приложение N 4 к Перечню

Секретарь УКЧС Глава администрации

муниципального района муниципального района

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

от "____" ______________20____ г. от "_____"_______________20___ г.

N ____ от "___"____________20__года

1.Характеристика стихийного бедствия_______________________________________ ________________________________________________________________________________

(наименование, сроки, интенсивность, номер и дата метеосправки, прилагаемой к акту)

2.Полное наименование предприятия, учреждения

3.Сокращенное наименование предприятия, учреждения

(сокращенное название формы собственности и предприятия, учреждения)

(почтовый индекс и адрес согласно учредительным документам)

(почтовый индекс и адрес фактического местонахождения)

8.Комиссия в составе:____________________________________________________________

соответствующие специалисты хозяйства____________________________________________

представитель улусной (районной) администрации____________________________________

представитель управления сельского хозяйства_______________________________________

и другие заинтересованные лица ___________________________________________________

представитель отдела статистики___________________________________________________

9. В результате обследования комиссия установила повреждение (разрушение) сельхоз.объектов и инфраструктуры, определила затраты на их восстановление:

сводный перечень поврежденных (разрушенных) сельхоз.объектов и инфраструктуры и затраты на их восстановление:

Подлежат восстановлению; не подлежат восстановлению; другое (указать)

10.Комиссия приняла следующее решение:

11.Общая сумма материального ущерба составила _______________ млн.руб.

12. Затраты, связанные с повреждением объектов инфраструктуры покрываются:

- за счет собственных средств хозяйства ________________________млн.руб.

- за счет средств местного бюджета ____________________________млн.руб.

13. В случае недостаточности или отсутствия собственных средств сделать запись с просьбой в вышестоящие инстанции.

Подписи членов комиссии:

Председатель комиссии ___________________________________________________________

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

м.п. (должность, подпись, ф.и.о)

К акту прилагаются сметы с номером и датой составления на каждый поврежденный объект.

Приложение N 5 к Перечню

Секретарь УКЧС Глава администрации

муниципального района муниципального района

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

от "____" ______________20____ г. от "_____"_______________20___ г.

N ____ от "___"____________20__года

1.Характеристика стихийного бедствия_______________________________________ ________________________________________________________________________________

(наименование, сроки, интенсивность, номер и дата метеосправки, прилагаемой к акту)

2.Полное наименование предприятия, учреждения

3.Сокращенное наименование предприятия, учреждения

(сокращенное название формы собственности и предприятия, учреждения)

(почтовый индекс и адрес согласно учредительным документам)

(почтовый индекс и адрес фактического местонахождения)

8.Комиссия в составе:____________________________________________________________

соответствующие специалисты хозяйства____________________________________________

представитель улусной (районной) администрации____________________________________

представитель управления сельского хозяйства_______________________________________

и другие заинтересованные лица ___________________________________________________

представитель отдела статистики___________________________________________________

9. В результате обследования комиссия установила повреждение технических средств, определила затраты на их ремонт и восстановление:

10. Комиссия приняла следующее решение:

11. Общая сумма материального ущерба составила _______________________млн.руб.

12. Затраты, связанные с повреждением объектов инфраструктуры покрываются:

- за счет собственных средств хозяйства ________________________млн.руб.

- за счет средств местного бюджета ____________________________млн.руб.

13. В случае недостаточности или отсутствия собственных средств сделать запись с просьбой в вышестоящие инстанции.

Подписи членов комиссии:

Председатель комиссии ___________________________________________________________

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

м.п. (должность, подпись, ф.и.о)

Приложение N 6 к Перечню

Секретарь УКЧС Глава администрации

муниципального района муниципального района

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

от "____" ______________20____ г. от "_____"_______________20___ г.

N ____ от "___"____________20__года

1.Характеристика стихийного бедствия_______________________________________ ________________________________________________________________________________

(наименование, сроки, интенсивность, номер и дата метеосправки, прилагаемой к акту)

2.Полное наименование предприятия, учреждения

3.Сокращенное наименование предприятия, учреждения

(сокращенное название формы собственности и предприятия, учреждения)

(почтовый индекс и адрес согласно учредительным документам)

(почтовый индекс и адрес фактического местонахождения)

8.Комиссия в составе:____________________________________________________________

соответствующие специалисты хозяйства____________________________________________

представитель улусной (районной) администрации____________________________________

представитель управления сельского хозяйства_______________________________________

и другие заинтересованные лица ___________________________________________________

представитель отдела статистики___________________________________________________

9. В результате обследования комиссия установила повреждения материальных ценностей, определила затраты на их восстановление:

10. Комиссия приняла следующее решение:

11.Общая сумма материального ущерба составила ___________________млн.рублей.

12.Затраты, связанные с повреждением объектов инфраструктуры покрываются:

- за счет собственных средств хозяйства___________________ млн.руб.

- за счет средств местного бюджета _______________________млн.руб.

13.В случае недостаточности или отсутствия собственных средств сделать запись с просьбой в вышестоящие инстанции.

Подписи членов комиссии:

Председатель комиссии ___________________________________________________________

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

м.п. (должность, подпись, ф.и.о)

Приложение N 7 к Перечню

Секретарь УКЧС Глава администрации

муниципального района муниципального района

(подпись, расшифровка подписи) (подпись, расшифровка подписи)

от "____" ______________20____ г. от "_____"_______________20___ г.

N ____ от "___"____________20__года

1.Характеристика стихийного бедствия_______________________________________ ________________________________________________________________________________

(наименование, сроки, интенсивность, номер и дата метеосправки, прилагаемой к акту)

2.Полное наименование предприятия, учреждения

3.Сокращенное наименование предприятия, учреждения

(сокращенное название формы собственности и предприятия, учреждения)

(почтовый индекс и адрес согласно учредительным документам)

(почтовый индекс и адрес фактического местонахождения)

8.Комиссия в составе:____________________________________________________________

соответствующие специалисты хозяйства____________________________________________

представитель улусной (районной) администрации____________________________________

представитель управления сельского хозяйства_______________________________________

и другие заинтересованные лица ___________________________________________________

представитель отдела статистики___________________________________________________

9. В результате обследования комиссия установила фактические затраты по следующим видам аварийно-спасательных работ:

10. Комиссия приняла следующее решение:

11.Общая сумма материального ущерба составила ___________________млн.рублей.

12.Затраты, связанные с повреждением объектов инфраструктуры покрываются:

- за счет собственных средств хозяйства___________________ млн.руб.

- за счет средств местного бюджета _______________________млн.руб.

13.В случае недостаточности или отсутствия собственных средств сделать запись с просьбой в вышестоящие инстанции.

Подписи членов комиссии:

Председатель комиссии ___________________________________________________________

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

(должность, подпись, ф.и.о)

м.п. (должность, подпись, ф.и.о)

Руководитель хозяйства ________________________________________________

Главный бухгалтер хозяйства ____________________________________________

Перечень документов, оформляемых для возмещения ущерба сельским товаропроизводителям, пострадавшим от чрезвычайных ситуаций природного характера подготовлены в соответствии с:

-постановлением Правительства Российской Федерации от 30 декабря 2003 года N 794 "О единой государственной системе предупреждения и ликвидации чрезвычайных ситуаций". действие которого регулирует отношения, возникающие в процессе деятельности органов государственной власти субъектов Российской Федерации, органов местного самоуправления, а также предприятий, независимо от их организационно-правовой формы в области защиты населения и территорий от чрезвычайных ситуаций;

-методическими рекомендациями по оформлению документов для экспертной оценки ущерба в отраслях агропромышленного комплекса, пострадавших от чрезвычайных ситуаций природного характера, одобренными на НТС Минсельхоза РФ протокол N 51 от 24.09.2008 г.;

-положением о Министерстве сельского хозяйства Республики Саха (Якутия) (далее именуется - Минсельхоз РС (Я)).

Целью работ по оценке ущерба от опасных гидрометеорологических явлений является выявление и уточнение масштабов распространения стихийных бедствий, объемов необходимой финансовой помощи и подготовки предложений для проведения неотложных аварийно-восстановительных работ на объектах сельского хозяйства.

В соответствии с "Инструкцией о сроках и формах представления информации в области защиты населения и территорий от чрезвычайных ситуаций природного и техногенного характера". утвержденной приказом МЧС России от 7 июля 1997 года N 382 управления сельского хозяйства в кратчайшие сроки, но не позднее 3-х суток с момента объявления чрезвычайной ситуации направляют в Минсельхоз РС (Я) оперативную информацию (донесение) по форме 2/ЧС, табеля срочных донесений в части сельского хозяйства.

Основанием для проведения оценки ущерба от стихийных бедствий и чрезвычайных ситуаций в агропромышленном комплексе республики, а также подготовки предложений по оказанию помощи пострадавшим сельскохозяйственным товаропроизводителям являются поручения Правительства Республики Саха (Якутия) руководству Министерства Республики Саха (Якутия) на основе обращений глав муниципальных образований улусов (городов) с просьбами об оказании помощи.

Оценка ущерба от стихийных бедствий и чрезвычайных ситуаций в агропромышленном комплексе республики проводится Комиссией Минсельхоза РС (Я), созданный на основании приказа Минсельхоза РС (Я).

Оценка ущерба осуществляется путем проведения обследования погибших посевов сельскохозяйственных культур, других пострадавших объектов сельского хозяйства непосредственно в зоне бедствия, а также на основе обосновывающих документов, представленных в Минсельхоз РС (Я) управлениями сельского хозяйства не позднее одного месяца с момента объявления чрезвычайной ситуации.

Первый заместитель министра Н.Н. Попов

Об утверждении перечня документов, оформляемых для возмещения ущерба сельским товаропроизводителям, пострадавшим от чрезвычайных ситуаций природного характера

У организации на стройплощадке находилось имущество, которое числилось как в составе основных средств (учитывались на счете 01), так и в составе материалов (учитывались на счете 10) и основных средств стоимостью до 40 000 руб. (учитывались на забалансовом счете). В результате ливневых дождей произошло затопление участка котлована, где находилось данное имущество. Назначенная специальная комиссия признала имущество непригодным к дальнейшей эксплуатации, а ремонт экономически невыгодным.

Как правильно списать имущество в бухгалтерском и налоговом учете? Какие документы оформляются при списании имущества, пострадавшего при стихийном бедствии? Нужно ли восстанавливать НДС?Списание имущества, которое пострадало от чрезвычайной ситуации, производится с учетом некоторых особенностей.

Согласно п. 2 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете " (далее - Закон N 129-ФЗ) в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, обязательно проводится инвентаризация.

Порядок проведения инвентаризации имущества организации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания). На основании инвентаризации устанавливается фактический размер понесенного ущерба, а также имущество, подлежащее списанию.

Бухгалтерский учетВ соответствии с п. 13 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99) расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.), являются прочими расходами.

К таким расходам организация может отнести, в частности:

- стоимость уничтоженного или испорченного имущества;

- расходы, связанные с ликвидацией последствий стихийного бедствия (за вычетом стоимости полученного при этом металлолома и других материалов), и другие расходы.

Факт возникновения стихийного бедствия должен быть документально подтвержден письменным заключением службы, занимающейся ликвидацией его последствий (в частности, МЧС России). Кроме того, п. 2 Инструкции об учете и отчетности за использованием финансовых средств на мероприятия по ликвидации чрезвычайных ситуаций и их последствий из резервного фонда правительства РФ на ликвидацию последствий чрезвычайных ситуаций, утвержденной 05.05.1994 МЧС России N 34-19-3, Минфином России N 61, Минэкономики России N ВМ-173/37-25, предусмотрена возможность предоставления справки Росгидромета, подтверждающей факт стихийного бедствия.

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее - План счетов) и Инструкции по его применению (далее - Инструкция к плану счетов), утвержденных приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей, выявленных в ходе инвентаризации, применяется счет 94 "Недостачи и потери от порчи ценностей".

По дебету счета 94 "Недостачи и потери от порчи ценностей" приводятся:

- по недостающим или полностью испорченным товарно-материальным ценностям - их фактическая себестоимость;

- по недостающим или полностью испорченным основным средствам - их остаточная стоимость (первоначальная стоимость за минусом суммы начисленной амортизации);

- по частично испорченным материальным ценностям - сумма определившихся потерь и т.п.

При этом Инструкция к Плану счетов предписывает списывать убытки от стихийных бедствий в дебет счета 99 "Прибыли и убытки" как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

Как указано в п. 15 ПБУ 10/99 прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок. Планом счетов установлено, что прочие расходы относятся в дебет счета 91 "Прочие доходы и расходы", однако для убытков от стихийных бедствий предусмотрен счет 99 "Прибыли и убытки".

Таким образом, убытки от стихийных бедствий в виде утраты имущества (основных средств, материалов) отражаются в бухгалтерском учете следующими записями:

Дебет 94 Кредит 01, 10

- списано имущество, пришедшее в негодность в результате чрезвычайной ситуации;

Дебет 99 Кредит 94

- отражены убытки отчетного года, возникшие в связи с чрезвычайными обстоятельствами.

Однако не исключаем и вариант отражения рассматриваемых расходов на счете 91 с формированием финансового результата в конце каждого месяца. Такой вариант организация может закрепить в учетной политике для целей бухгалтерского учета. В этом случае проводки будут следующими:

Дебет 94 Кредит 01, 10

- списано имущество, пришедшее в негодность в результате чрезвычайной ситуации;

Дебет 91, субсчет "Прочие расходы" Кредит 94

- отражены расходы, возникшие в связи с чрезвычайными обстоятельствами;

Дебет 99 Кредит 91, субсчет "Сальдо прочих доходов и расходов"

- отражены убытки от стихийного бедствия.

Кроме того, по мнению некоторых специалистов имущество, пострадавшее от стихийных бедствий, можно списывать сразу в дебет счета 91 без применения счета 94. На наш взгляд, и такой вариант имеет право на существование при условии закрепления его в учетной политике организации.

Согласно п. 16 ПБУ 10/99 расходы признаются в бухгалтерском учете при наличии следующих условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В рассматриваемой ситуации наличие такой уверенности бесспорно, если организация провела инвентаризацию после стихийного бедствия.

В соответствии с пунктами 17, 18 ПБУ 10/99 расходы, связанные с последствиями чрезвычайных обстоятельств, учитываются в периоде их возникновения. При списании имущества расходы признаются в том месяце, в котором была закончена инвентаризация (п. 5.2, п. 5.5 Методических указаний).

Документальное оформлениеДокументами, подтверждающими, что поврежденное имущество находилось в зоне стихийного бедствия, могут служить протокол осмотра, акт, приказ руководителя акт комиссии и др.

Для списания имущества, пострадавшего в результате чрезвычайных обстоятельств, оформляются соответствующие первичные документы.

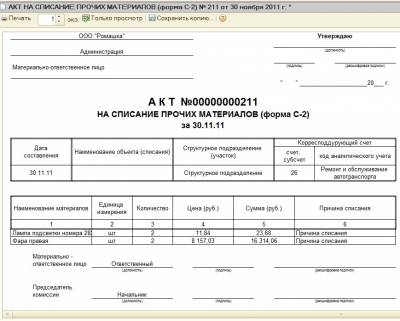

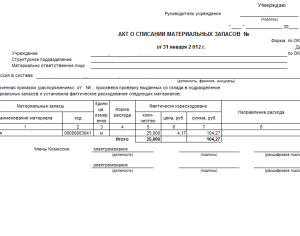

Так, для списания материально-производственных запасов, непригодных для дальнейшего использования, может быть оформлен, например, акт по форме N МБ-8 (утверждена постановлением Госкомстата России от 30.10.1997 N 71а). В настоящее время такое понятие, как малоценные и быстроизнашивающиеся предметы, в бухгалтерском учете отсутствует. Тем не менее форма N МБ-8 не отменена, поэтому, по нашему мнению, может быть использована организацией для целей списания активов, учитываемых в составе МПЗ.

Кроме того, полагаем, что организация вправе использовать самостоятельно разработанную форму акта на списание материалов, которая должна отвечать требованиям к первичным учетным документам, предъявляемым п. 2 ст. 9 Закона N 129-ФЗ.

Для списания основных средств используются формы N ОС-4, N ОС-4а и N ОС-4б (утверждены постановлением Госкомстата России от 21.01.2003 N 7).

Налог на прибыльВ целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

В соответствии с п. 2 ст. 265 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде. В числе таких убытков, согласно пп. 6 п. 2 ст. 265 НК РФ, учитываются потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций;

Заметим, что в налоговом законодательстве не определено понятие "чрезвычайная ситуация", поэтому на основании п. 1 ст. 11 НК РФ обратимся к нормам других отраслей законодательства РФ.

В соответствии со ст. 1 Федерального закона от 21.12.1994 N 68-ФЗ "О защите населения и территорий от чрезвычайных ситуаций природного и техногенного характера" чрезвычайная ситуация - это обстановка на определенной территории, сложившаяся в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей природной среде, значительные материальные потери и нарушение условий жизнедеятельности людей.

К потерям от чрезвычайных ситуаций, в частности, относится стоимость уничтоженных или испорченных запасов, товаров, материалов и иного имущества, принадлежащего организации (за исключением стоимости арендованного, полученного в залог или комиссионного имущества) (письма Минфина России от 06.03.2008 N 03-03-06/1/151, от 24.09.2007 N 03-03-06/1/691, от 16.01.2006 N 03-03-04/1/18, УФНС России по г. Москве от 25.06.2009 N 16-15/065190, от 15.01.2007 N 19-11/2462, от 23.10.2006 N 20-12/92773).

При этом следует учесть, что расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации по этим основным средствам, уменьшают налоговую базу по налогу на прибыль на основании пп. 8 п. 1 ст. 265 НК РФ.

Согласно п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся. При этом конкретная дата осуществления расходов в виде потерь от стихийных бедствий нормами ст. 272 НК РФ не установлена.

Таким образом, потери от чрезвычайных ситуаций признаются в периоде их выявления в составе внереализационных расходов при выполнении требований п. 1 ст. 252 НК РФ об их документальном подтверждении. Считаем, что для документального подтверждения этих расходов достаточно иметь в наличии заключение соответствующих государственных структур и акт инвентаризации.

Восстановление НДСОснования для восстановления НДС перечислены в п. 3 ст. 170 НК РФ.

На основании указанного пункта НДС, принятый к вычету, подлежит восстановлению в следующих случаях:

- передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов;

- дальнейшее использование таких товаров (работ, услуг), в том числе ОС и нематериальных активов, и имущественных прав для осуществления операций, указанных в п. 2 ст. 170 НК РФ;

- при переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26.2 НК РФ и 26.3 НК РФ;

- в случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Поскольку приведенный перечень является закрытым, по нашему мнению, в случаях, которые прямо в нем не упомянуты, восстанавливать НДС не требуется. О необходимости восстанавливать НДС при выбытии имущества вследствие его утраты или порчи при чрезвычайных обстоятельствах, в указанном перечне не сказано. Этого мнения в большинстве случаев придерживаются и арбитражные суды (смотрите, например, решение ВАС РФ от 19.05.2011 N ВАС-3943/11, определения ВАС РФ от 21.10.2009 N ВАС-13771/09 и от 21.06.2007 N 7016/07, постановления ФАС Московского округа от 13.12.2011 N Ф05-12737/11 по делу N А41-36345/2010, Поволжского округа от 10.05.2011 N Ф06-2876/11, ФАС Северо-Западного округа от 03.09.2009 N А56-5351/2009, ФАС Западно-Сибирского округа от 27.05.2009 N Ф04-3164/2009(7499-А27-34).

В частности, в приведенном решении ВАС РФ четко указано, что списание (уничтожение) товарно-материальных ценностей в связи с их утратой, порчей, недостачей, браком не является основанием для восстановления сумм налога в бюджет.

Однако, по мнению контролирующих органов суммы НДС, ранее правомерно принятые к вычету по имуществу, утраченному при чрезвычайных ситуациях, необходимо восстановить, так как выбытие имущества в таких случаях не является операцией, облагаемой НДС. Суммы НДС, уплаченные по товарам (работам, услугам), использованным при осуществлении операций, не признаваемых объектами обложения НДС вычету не подлежат, то есть суммы налога, ранее принятые к вычету, подлежат восстановлению (письма Минфина России от 01.11.2007 N 03-07-15/175, от 15.05.2008 N 03-07-11/194 и ФНС России от 20.11.2007 N ШТ-6-03/899@). Причем восстановление сумм НДС производится в том налоговом периоде, в котором имущество списывается с учета. По основным средствам восстановлению подлежат суммы налога в размере сумм, пропорциональных остаточной (балансовой) стоимости основных средств без учета переоценки.

Таким образом, решение о том, восстанавливать или не восстанавливать НДС по утраченному в результате стихийного бедствия имуществу, организации необходимо принять самостоятельно. В случае принятия решения не восстанавливать НДС, учитывая наличие многочисленной арбитражной практики, организации, скорее всего, придется отстаивать свою позицию в суде.

Эксперты службы Правового консалтинга ГАРАНТ Овчинникова Светлана, Горностаев Вячеслав

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).