Рейтинг: 5.0/5.0 (1869 проголосовавших)

Рейтинг: 5.0/5.0 (1869 проголосовавших)Категория: Бланки/Образцы

Ведение бухгалтерского учета в бюджетных учреждениях осуществляется в соответствии с Федеральным законом № 129-ФЗ, Инструкцией по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России N 157н (далее - Инструкция N 157н); Инструкцией по применению Плана счетов бюджетного учета, утвержденной приказом Минфина России N 162н, (далее - Инструкция N162н). При приобретении автомобильные шины учитываются на счете 10506 "Прочие материальные запасы" на основании первичных учетных документов (п.п. 117, 118 Инструкции N 157н, п. 22 Инструкции N 162н). В учете бюджетных учреждений (в соответствии с п.1 ст.78.1 Бюджетного кодекса РФ), поступление шин отдельно от автомобиля отражается проводкой:

Дебет 0.105.26.340 (0.105.36.340) Кредит 0.302.34.730 (0.208.34.660, 0.304.04.340, 4.210.06.660. ) – оприходованные автомобильные шины (на основании сопроводительных документов от поставщика, а также при безвозмездном получении).

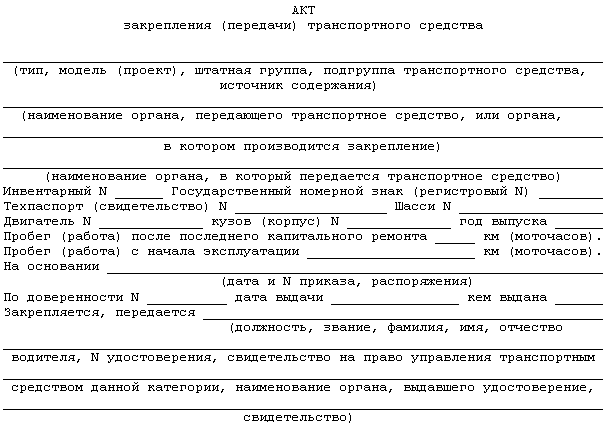

При выдаче автомобильных шин в эксплуатацию оформляется "Ведомость выдачи материальных ценностей на нужды учреждения" (форма 0504210) или "Требование-накладная" (форма 0315006) (п. 25 Инструкции N 162н).

Учет выданных автомобильных шин проводят на забалансовом счете 09 "Запасные части к транспортным средствам, выданные взамен изношенных" (п. 349 Инструкции N 157н). Аналитический учет по счету ведется в Карточке количественно-суммового учета. Выбытие материальных ценностей с забалансового учета производят на основании Акта приема-сдачи выполненных работ, подтверждающих их замену.

Учет замены шин при полном износе. В учете бюджетного учреждения, при замене изношенных или поврежденных шин делают проводки:

Дебет 0.401.20.272 (0.109.60.272, 0.109.70.272. ) Кредит 0.105.26.440 (0.105.36.440) – списаны с балансового учета шины, установленные взамен изношенных или поврежденных; Дебет 09– учтены за балансом шины, установленные взамен изношенных или поврежденных (при условии, что шины включены в перечень, установленный учетной политикой). Такой порядок установлен пунктом 37 Инструкции №174н, Инструкцией № 157н (счета 105.00, 109.00, 401.20, забалансовый счет 09).

При сезонной замене шин, в учете бюджетного учреждения делают проводку:

Дебет 0.105.36.340 Кредит 0.105.36.340 – выданы в эксплуатацию (возвращены на склад) шины для летнего (зимнего) сезона (на основании требования-накладной по форме № М-11 (ф. 0315006))(п 35 Инструкции № 174н).

P.S. Если Вам требуется открыть дверной замок или изготовить ключи к нему - кликните по ссылке http://opendoor.tiu.ru/. Компания Open door - срочное аварийное вскрытие замков квартир, сейфов, гаражей, автомобилей в Хабаровске.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Учет финансирования бюджетных учреждений

Учет финансирования бюджетных учреждений

Учреждение, созданное органами государственной власти или местными органами самоуправления на основе действующего бюджетного законодательства РФ - называется бюджетным. Сфера.

Операторы для электронных площадок будут отбираться специальной комиссией

Операторы для электронных площадок будут отбираться специальной комиссией

Новый проект Правительства РФ «Об установлении порядка и отбора операторов электронных площадок для проведения электронных аукционов» гласит о том, что отбором операторов теперь.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

Особенности финансового обеспечения обязательств по аренде автокрана, следующих из договоров бюджетных учреждений.

Особенности финансового обеспечения обязательств по аренде автокрана, следующих из договоров бюджетных учреждений.

Скачать Бланк акта списания автошин ф 3 2 Бланк акт списания Нормы пробега автомобильных шин транспортных средств Нормы списания автошин Положение Акт списания автошин образец » » заявления и примеры.

НалогОбзор.Инфо - Как организации списать расходы на

Временные нормы эксплуатационного пробега шин автотранспортных средств" (утв. Статьи, комментарии, ответы на вопросы: Нормы списания автошин Дополним данные примера 1: учетной политикой организации

[PDF]акт на списание автошин бланк республика казахстан

Из этих положений можно сделать вывод, что при списании шин до. Пример определения нормы эксплуатационного пробега автомобильных шин.

Нормы списания автошин \ Консультант Плюс

Пунктом 46 Положения по ведению бухгалтерского учета определена Что касается списания автошин и дисков в бухгалтерском учете, то это будет. своего эксплуатационного пробега. Пример Цена комплекта зимних шин

Учет шин — Бухгалтерия Онлайн

28 авг. 2014 г. - 5 Основных положений по допуску транспортных средств к Очевидно, что высота протектора зависит не только от пробега шин, но и от условий При этом стоимость автомобильных шин списывается со сч.

Акт на списание автомобильных шин образец - Акты и

22 апр. 2008 г. - Анонс: Списание шин, замена и Учет сезонных, всесезонных, изношенных шин. При достижении нормы эксплуатационного пробега шины подлежат замене и 16 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Дополним условия предыдущего примера.

28 февр. 2012 г. - При списании шин норма их эксплуатационного пробега не должна Уточнив условия примера 1, рассчитаем износ летней резины

Н — базовая норма расхода топлива на пробег автомобиля, л/100 км; Пример. На начало месяца в организации остаток бензина марки АИ-92. 147н «О внесении изменений в Положение по бухгалтерскому учету «Учет Списание стоимости шин на расходы по обычным видам деятельности

5 янв. 2012 г. - Полный пакет документов для списание автошин в производство. 6 Положения по бухгалтерскому учету "Учет основных средств". Стоимость возвращенных на склад шин = (Норма пробега шины Пример 1.Учет автомобильных шин — Бухгалтерия Онлайн9 дек 2014Списание стоимости автошин — Бухгалтерия Онлайн28 апр 2014Другие результаты с сайта buhonline.ruАкт на списание автомобильных шин образец - Акты и shabloniskovogo.my1.ru/publ/akty_i_nakladnye/akt/10-1-0-662Сохраненнаякопия6 июля 2015 г. - В соответствии с письмом Минтранса России от 24.08.2012 N 03-01/10-2830ш нормы эксплуатационного пробега автомобильных шин

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Учет сезонных автомобильных шин (Коршунова Н.)

Скоро наступит осень, и нужно будет приобрести зимние шины для служебного авто. Узнайте из этой статьи, как вести учет летних и зимних шин в бухгалтерском и налоговом учете. Нужно ли включать затраты на покупку сменных шин в стоимость автомобиля? Как списать шины при полном износе?

Возможны две ситуации, когда у организации появляются шины, - либо она покупает их вместе с автомобилем, либо отдельно.

В первом случае отдельно учет шин не осуществляется - их стоимость (в т.ч. и запасных шин) учитывается в первоначальной стоимости автомобиля (п. 6 ПБУ 6/01, п. 10 Методических указаний по учету основных средств). Аналогичная ситуация будет и в налоговом учете.

Во втором случае шины нужно рассматривать как самостоятельные объекты учета. Именно этот случай учета шин и будет рассмотрен в этой статье.

Шины не основное средство

Хотя шины служат более одного года, их нужно учитывать в составе материально производственных запасов. Поясним почему.

Исходя из норм п. 6 ПБУ 6/01 "Учет основных средств" инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций. Но автомобильная шина не может быть использована отдельно от автомобиля. Значит, не выполняется одно из главных условий для признания имущества в качестве основного средства в бухгалтерском учете.

Кроме того, автомобильные шины не значатся как самостоятельные объекты учета ни в Классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 N 1), ни в Общероссийском классификаторе основных фондов ОК 013-94 (ОКОФ) (утв. Постановлением Госстандарта России от 26.12.1994 N 359).

Учет шин в бухгалтерском учете

Автомобильные шины относятся к наиболее изнашивающимся комплектующим транспортных средств. Замена шин обязательна при их износе или повреждении и возможна при смене сезонов - зимнего и летнего.

Стоимость приобретаемых организацией автомобильных шин для замены изношенных учитывается на счете 10 "Материалы", субсчет "Запасные части". При этом Инструкцией по применению Плана счетов (утв. Приказом Минфина России от 31.10.2000 N 94н) рекомендуется вести учет на этом счете шин, находящихся как в запасе, так и в обороте.

В процессе эксплуатации транспортного средства организация может менять посезонно зимнюю резину на летнюю и наоборот, а также производить замену полностью изношенных автомобильных шин на аналогичную новую резину. Поэтому советуем раздельно учитывать находящиеся на складе шины (новые, сезонные, отремонтированные).

Для этого можно открыть дополнительные субсчета третьего порядка к субсчету "Автошины в запасе".

Новые шины, как и любые другие материально-производственные запасы, принимаются к бухгалтерскому учету по фактической себестоимости, которая складывается из фактических затрат организации на ее покупку (доставка, стоимость шины), за исключением НДС и иных возмещаемых налогов (п. п. 5, 6 ПБУ 5/01).

В бухгалтерском учете приобретение шин отражается следующими проводками:

Дебет 60 Кредит 51

- перечислены денежные средства за шины;

Дебет 10, субсчет "Запасные части", "Автошины в запасе", "Новые шины", Кредит 60

- отражена задолженность за приобретаемые шины;

Дебет 19 Кредит 60

- отражен НДС, предъявленный продавцом;

Дебет 68 Кредит 19

- принят к вычету НДС.

Передача шин в эксплуатацию

При передаче шин в эксплуатацию происходит их перемещение только по субсчетам, т.е. в аналитическом учете:

Дебет 10, субсчет "Запасные части", "Автошины в обороте", Кредит 10, субсчет "Запасные части", "Автошины в запасе",

- переданы в эксплуатацию шины.

Обратите внимание: отражение шин, находящихся в обороте на соответствующем субсчете счета 10, предполагает, что до тех пор пока шины эксплуатируются, их стоимость не подлежит списанию на расходы организации.

Списание непригодных шин

Если шины пришли в негодность, их списывают следующей проводкой:

Дебет 20, 26, 44 Кредит 10, субсчет "Запасные части", "Автошины в обороте",

- списана в расходы стоимость шин.

При списании шин в производство или ином выбытии используется один из методов их оценки, приведенный в п. 16 ПБУ 5/01 (способом ФИФО, средней себестоимости или себестоимости каждой единицы). При передаче в эксплуатацию шины оцениваются, как правило, по себестоимости каждой единицы.

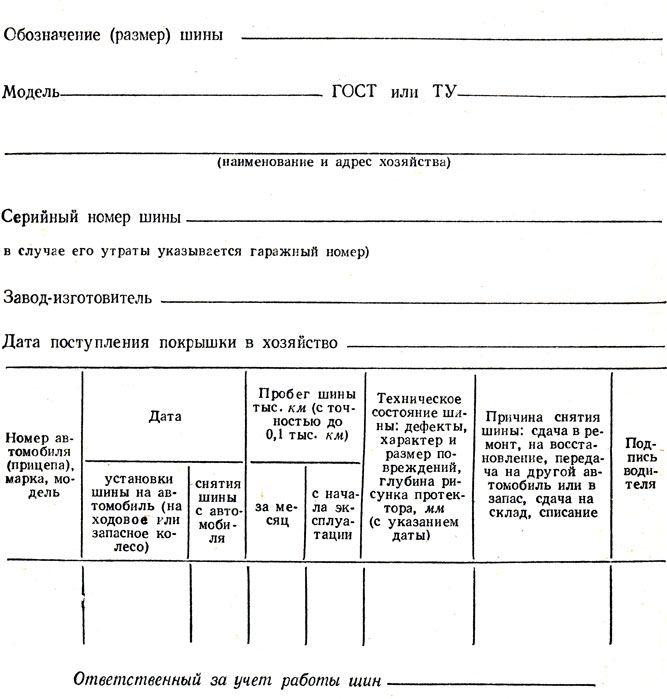

На каждую шину (в т.ч. шины, учтенные в первоначальной стоимости автомобиля) организация может завести либо карточку учета работы автомобильной шины (Приложение 12 к Правилам эксплуатации автомобильных шин, утв. Распоряжением Минтранса России от 21.01.2004 N АК-9-р - эти Правила уже не действуют, но взамен им других документов ведомство не выпустило), либо простую карточку учета материалов по форме N М-17 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а).

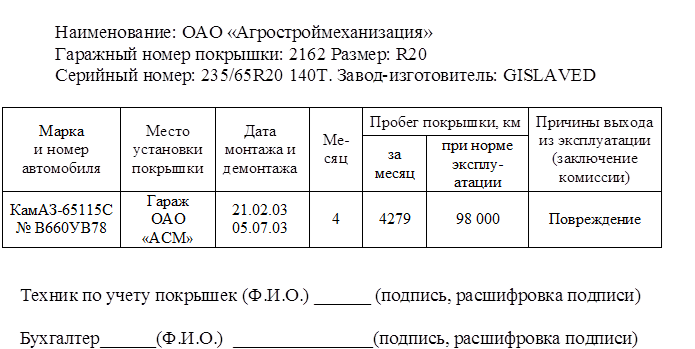

В Карточку учета работы автомобильной шины можно внести информацию о техническом состоянии шины, пробеге (его показатели должны вноситься ежемесячно), дефектах. При снятии шины с эксплуатации в ней указываются: дата демонтажа, полный пробег, наименование причины снятия, определяемой комиссией, куда направлена покрышка - в ремонт, на восстановление, на углубление рисунка протектора, в утиль или на рекламацию.

Отпуск шин со склада для установки на автомобиль оформляется требованием-накладной по форме N М-11 (утв. Постановлением Госкомстата России от 30.10.1997 N 71а).

При направлении шины на восстановление, углубление протектора или в утиль карточка учета подписывается членами комиссии и закрывается. При этом она выполняет функции акта списания шины. Подтверждает она и необходимость ввода в эксплуатацию новой резины.

На шины, поступившие после восстановления, заводятся новые карточки учета их работы. Пробег шины с нарезкой углубленного рисунка протектора начинается с нуля в ранее заведенной карточке, при обезличенной же нарезке заводится новая карточка учета.

Упомянутые Правила не позволяли снимать шины с эксплуатации и передавать их в утиль или на восстановление, если они по своему техническому состоянию были пригодны для эксплуатации (п. 88 Правил). Перечень же производственных и эксплуатационных причин, по которым покрышки, камеры и ободные ленты могли быть преждевременно сняты с эксплуатации, приводился в Приложении 9 к Правилам.

Срок эксплуатации автомобильных шин устанавливается руководителем организации. Для его определения можно воспользоваться данными, приведенными в руководящем документе "Временные нормы эксплуатационного пробега шин автотранспортных средств (РД 3112199-1085-02)" (утв. Минтрансом России 04.04.2002). Действие этих Норм продлено до вступления в силу новых соответствующих технических регламентов (Информационное письмо Минтранса России от 07.12.2006 N 0132-05/394).

Во временных нормах приводятся данные среднестатистического пробега шин легковых и грузовых автомобилей, автобусов и троллейбусов (таблицы 1 - 3). Норма эксплуатационного пробега шин (Hi) определяется так:

Hi = H x К1 x К2,

где H - значение среднестатистического пробега шин для данного транспортного средства;

К1 - поправочный коэффициент, учитывающий категорию условий эксплуатации автотранспортного средства;

К2 - поправочный коэффициент, учитывающий условия работы автотранспортного средства (значения поправочных коэффициентов приводятся в таблицах 4 и 5). При этом норма эксплуатационного пробега шины не должна быть ниже 25 процентов от среднестатистического пробега шин.

Среднестатистический пробег шин российского производства для легковых автомобилей составляет приблизительно 40 - 45 тыс. км, для шин зарубежного производства - 50 - 55 тыс. км. Пробег шин грузовых автомобилей существенно выше: для отечественных шин он может достигать 100 тыс. км, для шин зарубежного производства - до 180 тыс. км.

При передаче шин в эксплуатацию их предназначение может быть двух видов:

- для замены изношенных или негодных шин;

- для сезонной смены летних шин на зимние и, наоборот, с зимних шин на летние.

Замену изношенных или пришедших в негодность по другим причинам шин можно рассматривать как проведение текущего ремонта (замену изношенных частей) автомобиля. Поэтому в данном случае можно руководствоваться общими правилами, регламентирующими порядок списания на издержки производства и обращения затрат на проведение ремонта объекта основных средств.

Затраты, производимые при ремонте объекта основных средств, отражаются на основании соответствующих первичных учетных документов по учету операций отпуска (расхода) материальных ценностей, начисления оплаты труда, задолженности поставщикам за выполненные работы по ремонту и других расходов. Данные затраты отражаются в бухгалтерском учете по дебету соответствующих счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета произведенных затрат (п. 67 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России 13.10.2003 N 91н). В полной мере это относится и к случаям, связанным с приобретением автомобильных шин и их последующей установкой на автомобиль взамен изношенных.

При замене зимней резины на летнюю целью проводимых работ является адаптация транспортного средства к местным климатическим условиям. В зимний сезон замена летних шин на зимние является необходимым условием поддержания характеристик эксплуатации автомобиля, поскольку зимние шины позволяют автомобилю свободно двигаться на обледенелых и заснеженных дорогах. Использование же зимних шин в летний сезон может привести к аварийной ситуации, поскольку, как было сказано выше, по сравнению с летними они снижают курсовую устойчивость, управляемость, тормозные качества автомобиля.

Поэтому замену сезонных шин следует рассматривать как содержание основного средства с целью поддержания его эксплуатационных характеристик. Расходы на содержание объекта основных средств (технический осмотр, поддержание в рабочем состоянии) включаются в затраты на обслуживание производственного процесса и отражаются по дебету счетов учета затрат на производство (расходов на продажу) в корреспонденции с кредитом счетов учета производственных затрат (п. п. 66 и 73 Методических указаний по бухгалтерскому учету основных средств).

Затраты по поддержанию в исправном состоянии объектов основных средств относятся к расходам по обычным видам деятельности (п. 7 Положения по бухгалтерскому учету "Расходы организации" (ПБУ 10/99), утв. Приказом Минфина России от 06.05.1999 N 33н).

Рассмотрим три вида списания:

- списание шин при передаче в эксплуатацию;

- списание шин пропорционально их пробегу;

- списание шин с помощью счета 97 "Расходы будущих периодов".

Первый вариант более простой, однако при его использовании нужно должное ведение аналитического учета шин до момента их полного выбытия.

Второй вариант более трудоемкий, но при его использовании использованные шины списываются в затраты более равномерно.

Если же использовать третий вариант, то списание расходов происходит равномерно в течение периода, к которому они относятся, в порядке, который устанавливает сама организация (равномерно, пропорционально объему продукции и т.д.) (п. 65 Положения о ведении бухгалтерского учета, утв. Приказом Минфина России от 29.07.1998 N 34н).

Пример 1. Организация "Феникс" в сентябре 2014 г. приобрела комплект всесезонных шин для автомобиля. В этом же месяце шины переданы в эксплуатацию взамен изношенных. За четыре покрышки было уплачено 43 500 руб. в том числе НДС - 6635,6 руб.

В бухгалтерском учете проводки будут следующими:

Дебет 10, субсчет "Запасные части", "Автошины в запасе", Кредит 60

- 36 864,4 руб. (43 500 - 6635,6) - оприходованы шины на склад;

Дебет 19 Кредит 60

- 6635,6 руб. - отражен НДС;

Дебет 60 Кредит 51

- 43 500 руб. - перечислены денежные средства за шины;

Дебет 68 Кредит 19

- 6635,6 руб. - принят к вычету НДС;

Дебет 20 Кредит 10, субсчет "Запасные части", "Автошины в запасе", "Новые шины",

- 36 864,4 руб. - стоимость шин учтена в расходах по обычным видам деятельности.

Пример 2. Дополним данные примера 1: учетной политикой организации предусматривается списание стоимости шин равномерно, пропорционально их месячному пробегу. Среднестатистический пробег шины - 43 000 км, К1 - 0,95 (эксплуатация шин ведется на дорогах третьей категории), К2 - 0,95 (автомобиль используется на автомобильных дорогах общегосударственного, республиканского и местного значения), за сентябрь автомобиль на новых шинах проехал 3852 км.

Норма эксплуатационного пробега шины Hi составит 38 807,5 км (43 000 км x 0,95 x 0,95). Поскольку в сентябре пробег на новых шинах составил 3800 км, то в расходах по обычным видам деятельности организация может учесть 3609,73 руб. (36 864,4 руб. 38 807,5 км x 3800 км).

Установка шин на автомобиль в бухгалтерском учете сопровождается записью:

Дебет 97 Кредит 10, субсчет "Запасные части", "Автошины в запасе", "Новые шины",

- 36 864,4 руб. - стоимость шин учтена в расходах будущих периодов.

В последний же день сентября осуществляется частичное списание стоимости установленных шин проводкой:

Дебет 20 Кредит 97

- 3609,73 руб. - часть стоимости шин учтена в расходах по обычным видам деятельности.

Учет сезонной резины

Снятые с транспортного средства сезонные шины в связи с завершением данного сезона приходуются на склад. Они не относятся к:

- неиспользованным материалам, поскольку находились в эксплуатации;

- возвратным отходам, так как они не утратили своих потребительских свойств.

В обоих случаях материалы приходуются на счете 10 (п. 112 Методических указаний по учету МПЗ).

Поскольку по окончании сезона эксплуатации шины возвращаются на склад уже частично изношенными, то организация вправе восстановить на счете 10, субсчет "Автошины в запасе", "Сезонные шины", неполную стоимость приобретения автомобильных шин - уменьшенную с учетом степени износа. При таком способе учета степень износа автомобильных шин может определяться пропорционально пробегу шины.

Для того чтобы рассчитать стоимость шин, возвращенных на склад, необходимо определить пробег автомобильных шин за время их фактической эксплуатации. Если ведется упомянутая выше карточка учета работы автомобильной шины, то данные берутся из нее. Если же таковую организация не ведет, то остается обратиться к путевым листам, выписанным на автомобиль в сезоне, и выбрать из них требуемую информацию. После чего искомый показатель определяется по формуле:

Свш = (Nпр. ш - Fпр). Nпр. ш x Сш,

где Свш - стоимость возвращаемой на склад шины;

Nпр. ш - норма пробега шины;

Fпр - фактический пробег;

Сш - стоимость шины.

Корреспондирующий же счет при оприходовании сезонных шин зависит от варианта списания их стоимости при установлении. Если осуществлялось единовременное списание при передаче, то корреспондируют счета учета затрат 20, 26, 44 (то есть производится уменьшение затрат на производство или расходов на продажу текущего отчетного периода на сумму возвращенных на склад автомобильных шин). Если же списание осуществлялось равномерно, то кредитуется счет 97.

Пример 3. Фирма "Меркурий" весной 2014 г. приобрела легковой автомобиль с летним комплектом шин. Автомобиль используется в управленческих целях. В октябре текущего года был приобретен комплект зимней резины (5 шт.) за 53 100 руб. (в т.ч. НДС - 8100 руб.). В ноябре эта резина была установлена на автомобиль.

Согласно учетной политике стоимость летних и зимних шин списывается равномерно в периоде их эксплуатации. Норма эксплуатационного пробега шин - 62 000 км, К1 - 0,95 (категория условий эксплуатации - III), К2 - 1 (особых условий работы автомобиля в организации не существует). С ноября по март включительно автомобиль на зимних шинах проехал 14 800 км, из них в марте - 3500 км.

Норма эксплуатационного пробега данных шин составляет 58 900 км (62 000 x 0,95 x 1).

При снятии зимних шин за март организация вправе учесть в расходах по обычным видам деятельности часть стоимости зимней резины - 2674,02 руб. (45 000 руб. / 58 900 км x 3500 км).

Стоимость же зимних шин, по которой они оприходуются при передаче на склад, - 33 692,7 руб. (45 000 руб. 58 900 км x (58 900 км - 14 800 км)).

В учете бухгалтер отразит следующие проводки:

в октябре 2014 г.

Дебет 10, субсчет "Запасные части", "Автошины в запасе", Кредит 60

- 45 000 руб. (53 100 - 8100) - оприходован на склад комплект зимней резины;

Дебет 19 Кредит 60

- 8100 руб. - отражен НДС;

Дебет 68 Кредит 19

- 8100 руб. - предъявлен НДС в вычету.

в ноябре 2014 г.

Дебет 97 Кредит 10, субсчет "Запасные части", "Автошины в запасе",

- 45 000 руб. - переданы в эксплуатацию шины.

Комплект летней резины, снятый с автомобиля, передается на склад. Но поскольку стоимость этих шин учтена в первоначальной стоимости транспортного средства, то приходуются они независимо от пробега по нулевой стоимости.

В последние дни ноября, декабря, января и февраля бухгалтерией осуществляется списание на счет затрат части стоимости зимних шин. Списываемые величины определяются пропорционально месячному пробегу автомобиля:

Дебет 26 Кредит 97

- списана часть стоимости зимних шин.

в марте 2015 г.

Дебет 26 Кредит 97

- 2675,94 руб. - учтена в расходах по обычным видам деятельности часть стоимости зимних шин;

Дебет 10, субсчет "Запасные части", "Автошины в запасе", Кредит 97

- 26 427,52 руб. - отражена стоимость зимних шин, переданных на склад.

Установка летней резины отражается только в аналитическом учете, поскольку ее стоимость учтена в первоначальной стоимости автомобиля.

В налоговом учете приобретаемое организацией транспортное средство учитывается как единый инвентарный объект. Следовательно, стоимость шин, установленных на автомобиле, и "запаски" включается в его первоначальную стоимость (ст. 257 НК РФ).

Автомобильные шины, которые приобретаются отдельно от автомобиля, в состав амортизируемого имущества не включаются. Учитываются же они в расходах на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии (пп. 2 п. 1 ст. 253 НК РФ).

Эти расходы на эксплуатацию (покупку запасных шин) признаются для целей исчисления налога на прибыль (п. 1 ст. 260 НК РФ).

Замена сезонных шин также отнесена к расходам на содержание основного средства. Следовательно, затраты на приобретение нового комплекта шин включаются в материальные расходы на приобретение материалов, используемых на содержание основных средств (пп. 2 п. 1 ст. 254 НК РФ).

Эти расходы компаниям, использующим метод начисления, надлежит признавать на дату передачи их в эксплуатацию, то есть на дату установки шин на автомобиль (п. 2 ст. 272 НК РФ).

Уменьшенная стоимость сезонных шин, снятых с автомобиля и переданных на склад, в налоговом учете не отражается.

Напомним, что сумму материальных расходов необходимо уменьшать на стоимость:

- возвратных отходов (п. 6 ст. 254 НК РФ);

- остатков материально-производственных запасов, переданных в производство, но не использованных в производстве на конец месяца (п. 5 ст. 254 НК РФ).

При этом остатки материально-производственных запасов оцениваются по той же стоимости, по которой они были включены в состав расходов при списании.

Шины же, снятые с транспортного средства, ни к возвратным отходам, ни к остаткам запасов не относятся.

В результате при варианте единовременного списания стоимости шин при их установлении величины расходов, учитываемых в бухгалтерском учете при определении прибыли и налоговой базы по налогу на прибыль, в момент оприходования снятых шин на склад будут разниться. А это обязывает организацию обратиться к нормам Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 (утв. Приказом Минфина России от 19.11.2002 N 114н).

Возникающая разница в расходах в бухгалтерском учете признается налогооблагаемой временной, поскольку приводит к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

На основании этой разницы формируется отложенное налоговое обязательство (п. п. 12, 15, 18 ПБУ 18/02).

Налогооблагаемая временная разница также возникает, если в бухгалтерском учете используется вариант равномерного списания стоимости шин.

Продолжение примера 2. В налоговом учете стоимость установленных шин, 36 864,4 руб. будет включена в расходы, уменьшающие полученные доходы при исчислении налога на прибыль за 9 месяцев 2014 г.

Разница в величинах расходов, учитываемых в бухгалтерском и налоговом учетах, - 33 254,67 руб. (36 864,4 - 3609,73) - является налогооблагаемой временной.

Исходя из этого организация в последний день сентября осуществляет дополнительную запись:

Дебет 68, субсчет "Налог на прибыль", Кредит 77

- 6650,93 руб. (33 254,67 руб. x 20%) - начислена сумма отложенного налогового обязательства.

Начиная с октября ежемесячно при списании в бухгалтерском учете в расходы части стоимости установленных шин будет частично погашаться отложенное налоговое обязательство:

Дебет 77 Кредит 68, субсчет "Налог на прибыль",

- уменьшена (погашена) сумма отложенного налогового обязательства.

Что касается учета самих автошин, то необходимо рассмотреть следующие случаи: 1) замена летних шин, не прошедших нормативный пробег, на зимние. От редакции Чиновники признают, что акт на списание товарно-материальных ценностей не является единственно возможным документом, подтверждающим обоснованность расходов. Учтен НДС по услугам оценщика; Дебет 91-2 Кредит руб.

Что касается учета самих автошин, то необходимо рассмотреть следующие случаи: 1) замена летних шин, не прошедших нормативный пробег, на зимние. От редакции Чиновники признают, что акт на списание товарно-материальных ценностей не является единственно возможным документом, подтверждающим обоснованность расходов. Учтен НДС по услугам оценщика; Дебет 91-2 Кредит руб.

Компания вправе разработать свои документы, которые будут использоваться для этой цели. Отражен НДС по расходам на частичную ликвидацию здания; Дебет 91-2 Кредит руб. Правда, особые правила установлены для транспортных организаций, которые стоимость материалов списывают по лимитам, утвержденным Минтрансом России. Акт 35 о замене запчастей в автомобиле г. В карточке отражают ремонт шины, а также записи о замене покрышки в связи с окончанием сезона.

Принят к вычету НДС по расходам на частичную ликвидацию здания; Дебет 01 субсчет "Выбытие ОС" Кредит руб. В ней отражаются все индивидуальные характеристики изделия: размеры, серийный номер, норма пробега, ставится отметка в случае передачи в аренду, а также данные учета пробега. Тогда на складе надо оформить требование-накладную по форме М-11, а начало эксплуатации шин подтвердить актом о замене запчастей, составленным в произвольной форме (образец ниже). От редакции Чиновники признают, что акт на списание товарно-материальных ценностей не является единственно возможным документом, подтверждающим обоснованность расходов. По результатам проведения таких работ МОЛ подают бухгалтерии предприятия акты списания использованных материалов, запчастей, оборудования.

ОСНОВНЫЕ СРЕДСТВОСУЧРЕЖДЕНИЯХ. ПОРЯДОК СПИСАНИЯКоэффициент пересчета первоначальной стоимости здания и амортизации, начисленной по нему, составляет: 250. 1200 0,20833. Демонтированные шины, которые можно использовать в будущем (скажем, при смене сезона в момент оприходования на склад отражают на забалансовом счете 012 субсчет «Временно не используемые автомобильные шины для летнего (зимнего) сезона». Списана стоимость трех блоков; Дебет 01 субсчет "Выбытие ОС" Кредит руб. Стоимость покрышки, рассчитанную пропорционально сверхнормативному пробегу автошины, в бухучете восстанавливают в расходах по обычным видам деятельности и списывают в прочие расходы. Чтобы автосервис выписал бумаги на имя организации, надо оформить на водителя доверенность. 801 ГКУ, арендатор обязан поддерживать ДТС в должном техническом состоянии и он же несет расходы, связанные с использованием ДТС.

Первую запись в такой карточке делают на дату монтажа шины, указывают марку, модель и государственные номера автомобиля, дату монтажа и показания спидометра. На основании актов стоимость автомобильных шин единовременно списывают в дебет «затратных» счетов 20, 23, 25, 26 или 44. Принят к вычету НДС по услугам оценщика; Дебет 01 Кредит руб. Когда покрышки установят, материально ответственный сотрудник заводит документ по учету каждой автошины, утвержденный в приложении к учетной политике.

Навигация:Компания "Гарант "

Как рассчитать нормы списания и срок службы автомобильных шин в коммерческой организации, каков порядок их учета?

Нормы эксплуатационного пробега

В настоящее время нормативные правовые акты не устанавливают каких-либо норм списания запасных частей и расходных материалов (в том числе шин), используемых при эксплуатации автотранспортных средств коммерческих организаций.

В соответствии с письмом Минтранса России от 24.08.2012 N 03-01/10-2830ш нормы эксплуатационного пробега автомобильных шин определяются заводом - изготовителем автомобильных шин.

Таким образом, руководитель организации вправе установить своим приказом нормы пробега автомобильных шин, основываясь на информации заводов-изготовителей. Если таковая отсутствует, может быть использован опыт эксплуатации транспортных средств в организации, а также доступная информация заводов-изготовителей об аналогичных автомобильных шинах.

В любом случае при разработке и утверждении норм эксплуатационного пробега следует учитывать, что они должны соответствовать критериям, указанным в п. 1 ст. 252 НК РФ, то есть быть обоснованными (экономически оправданными) и документально подтвержденными.

Кроме того, в соответствии с пп. 5.1 п. 5 Основных положений по допуску транспортных средств к эксплуатации и обязанностям должностных лиц по обеспечению безопасности дорожного движения Правил дорожного движения, утвержденных постановлением Правительства Российской Федерации от 23.10.1993 N 1090, эксплуатация транспортных средств запрещается при наличии у легковых автомобилей шин с остаточной высотой рисунка протектора менее 1,6 мм, грузовых автомобилей - 1 мм, автобусов - 2 мм.

Очевидно, что высота протектора зависит не только от пробега шин, но и от условий эксплуатации. То есть автомобильные шины могут быть сняты с эксплуатации также в случае недопустимости их дальнейшего использования по причине их повреждений.

Полагаем, что в любом случае автомобильные шины оцениваются экспертной комиссией на основании акта на списание. Данный акт будет являться основанием для снятия шин с эксплуатации и установки вместо них новых.

В бухгалтерском учете автомобильные шины, приобретенные отдельно от автомобиля, отражаются на счете 10 "Материалы" в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (далее - План счетов) и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н.

В соответствии с п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее - Методические указания), при передаче в эксплуатацию материалы списываются на счета учета затрат.

При этом стоимость автомобильных шин списывается со счета 10 "Материалы", субсчет 10-5 "Запасные части", в дебет счета учета затрат, например счета 20 "Основное производство" (пп. 93 и 95 Методических указаний, п. 5, 7 ПБУ 10/99).

Для осуществления контроля за движением автомобильных шин может быть организован их учет на забалансовом счете (Дебет 012).

При выбытии шин из эксплуатации на основании акта на списание они подлежат оприходованию на склад по стоимости отходов. Наличие и движение изношенных шин и утильной резины учитывается на субсчете 10-6 "Прочие материалы" как утильсырье.

Пунктом 111 Методических указаний установлено, что отходы, образующиеся в подразделениях организации, собираются в установленном порядке и сдаются на склады по сдаточным накладным с указанием их наименования и количества. Стоимость отходов определяется организацией исходя из сложившихся цен на лом, утиль, ветошь и т.п. (т.е. по цене возможного использования или продажи).

Утилизация шин, не пригодных к восстановлению, может производиться путем заключения договора со специализированной организацией, занимающейся утилизацией шин.

Согласно п. 54 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н, материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию предметов, приходуются по рыночной стоимости на дату списания и соответствующие суммы зачисляются на финансовые результаты у коммерческой организации, то есть в бухгалтерском учете отходы, остающиеся от списания материальных ценностей (утильсырье), относятся в кредит счета 91 "Прочие доходы и расходы":

Дебет 10, субсчет 10-6 "Прочие материалы" Кредит 91

- изношенные шины приняты к учету как утильсырье.

Сдача изношенных шин специализированной организации оформляется в бухгалтерском учете как обычная реализация материалов. Доход от продажи материально-производственных запасов учитывается в составе прочих доходов (п. 7 ПБУ 9/99):

Дебет 62 (76) Кредит 91

- признан доход от продажи шин специализированной организации.

При этом утилизируемые шины списывается со счета 10, субсчета 10-6 "Прочие материалы" и отражаются как прочие расходы организации в соответствии с п. 11 ПБУ 10/99 "Расходы организации":

Дебет 91 Кредит 10, субсчет 10-6 "Прочие материалы"

- списана стоимость реализованных шин;

Дебет 91 Кредит 68

В то же время, по нашему мнению, шины, которые подлежат списанию, с последующим выбытием могут не отражаться на счетах бухгалтерского учета. Их стоимость была включена в себестоимость работ, услуг при отпуске в эксплуатацию, а учет в целях контроля был организован на забалансовом счете.

Тогда, в случае продажи шин, в бухгалтерском учете выбытие отразится следующими записями:

Дебет 62 (76) Кредит 91

Дебет 91 Кредит 68

- списаны с забалансового счета выбывшие шины.

Пункт 1 ст. 4 Федерального закона от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления" (далее - Закон N 89-ФЗ) определяет, что право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, а также товаров (продукции), в результате использования которых эти отходы образовались.

В соответствии с Федеральным классификационным каталогом отходов, утвержденным приказом МПР России от 02.12.2002 N 786, покрышки отработанные относятся к 4 классу опасности.

Шины, подлежащие утилизации в качестве опасных отходов, могут не отражаться на счетах бухгалтерского учета по рыночным ценам, их выбытие (передача для утилизации) отражается списанием по кредиту забалансового счета.

Передача таких отходов в переработку находит отражение и в журнале учета образования и движения отходов, и в разделе 4 "Размещение отходов производства и потребления". Данные журнала учета образования и движения отходов удостоверяются договорами с профильными фирмами и актами выполненных работ. Фактический объем отходов подтверждается справкой специализированной организации.

Аналогичная ситуация возникает и в тех случаях, когда изношенные в процессе эксплуатации камеры и покрышки с текстильным и металлическим кордом, не подлежащие восстановлению, сдаются организации-переработчику для утилизации за плату. Фактический объем утиля, переданного в переработку специализированной организации, указывается в актах выполненных работ.

Расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат (п. 1 ст. 260 НК РФ).

Приобретенные автомобильные шины организация может учесть в налоговом учете в составе прочих расходов, связанных с производством и реализацией на основании пп. 11 п. 1 ст. 264 НК РФ, либо в составе материальных расходов, связанных с производством и реализацией на основании пп. 2 п. 1 ст. 254 НК РФ.

При этом вопрос о признания поврежденных шин возвратными отходами для целей налогообложения является неоднозначным.

В соответствии с п. 6 ст. 254 НК РФ под возвратными отходами понимаются остатки сырья (материалов), полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства товаров (выполнения работ, оказания услуг), частично утратившие потребительские качества исходных ресурсов (химические или физические свойства) и в силу этого используемые с повышенными расходами (пониженным выходом продукции) или не используемые по прямому назначению.

Не относятся к возвратным отходам остатки материально-производственных запасов, которые в соответствии с технологическим процессом передаются в другие подразделения в качестве полноценного сырья (материалов) для производства других видов товаров (работ, услуг), а также попутная (сопряженная) продукция, получаемая в результате осуществления технологического процесса.

При этом важным фактором в данном случае является то, что остатки могут быть признаны возвратными отходами в целях налогообложения, если они частично утратили свои потребительские качества и не используются по назначению.

Из буквального прочтения нормы (п. 6 ст. 254 НК РФ) шины, подлежащие утилизации, не пригодные к дальнейшему использованию, не признаются возвратными отходами. Однако, по нашему мнению, при выбытии шин ранее срока их нормативного использования, возможно, использовать данную норму, и уменьшить сумму материальных расходов на стоимость возвратных отходов, определенную одним из методов пп. 2 п. 6 ст. 254 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

25 декабря 2013 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендуйте статью коллегам: