Рейтинг: 4.4/5.0 (1840 проголосовавших)

Рейтинг: 4.4/5.0 (1840 проголосовавших)Категория: Бланки/Образцы

Электронные билеты на самолеты стали повсеместно распространены, что не удивительно. Пользоваться ими удобно: приобрести можно через интернет, а оплатить банковской картой. Достаточно распечатать посадочный талон (а часто это даже не является необходимым), и можно спокойно сесть на свой поезд или самолет. Но для тех, кто ездит в командировки, нужно отчитываться по всем тратам, поэтому нередко возникает вопрос о том, как подтвердить расходы на электронный билет.

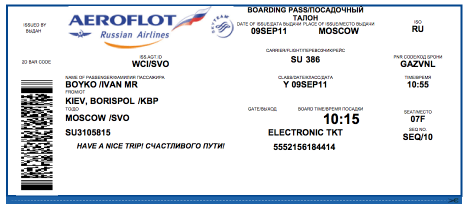

Министерство Финансов России выпустило письмо от 11.10.2007 № 03-03-06/1/717, согласно которому, чтобы оправдать свои расходы, достаточно предъявить электронный билет, распечатанный на принтере (это маршрутная квитанция), а также посадочный талон (его выдают в аэропорту).

Маршрутная квитанция обязательно приходит вам на электронную почту, как только вы оплачиваете свой перелет. Распечатать ее нужно не только для отчетности, но и для того, чтобы на стойке регистрации предъявить сотруднику авиакомпании. Маршрутную квитанцию не всегда спрашивают при регистрации на рейс, но, согласно правилам, ее нужно обязательно иметь при себе.

Посадочный талон выдает сотрудник авиакомпании, как только вы пройдете регистрацию. Это подтверждение того факта, что вы совершаете перелет. Мало того, без посадочного талона вас просто не пустят в самолет. Сохраняйте его. В отличие от маршрутной квитанции, которую при сдаче отчетности спрашивают не всегда, талон обязательно потребуется для подтверждения расхода.

Прикрепите маршрутную квитанцию и посадочный талон к своему отчету о командировке и смело сдавайте документы в бухгалтерию. Если финансисты принимать электронные билеты у вас отказываются, они нарушают закон. Напомните им про письмо Минфина об электронных билетах.

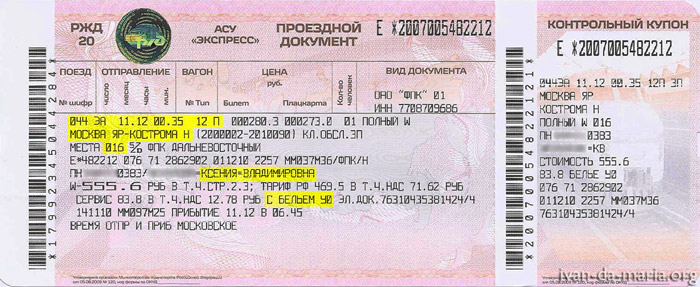

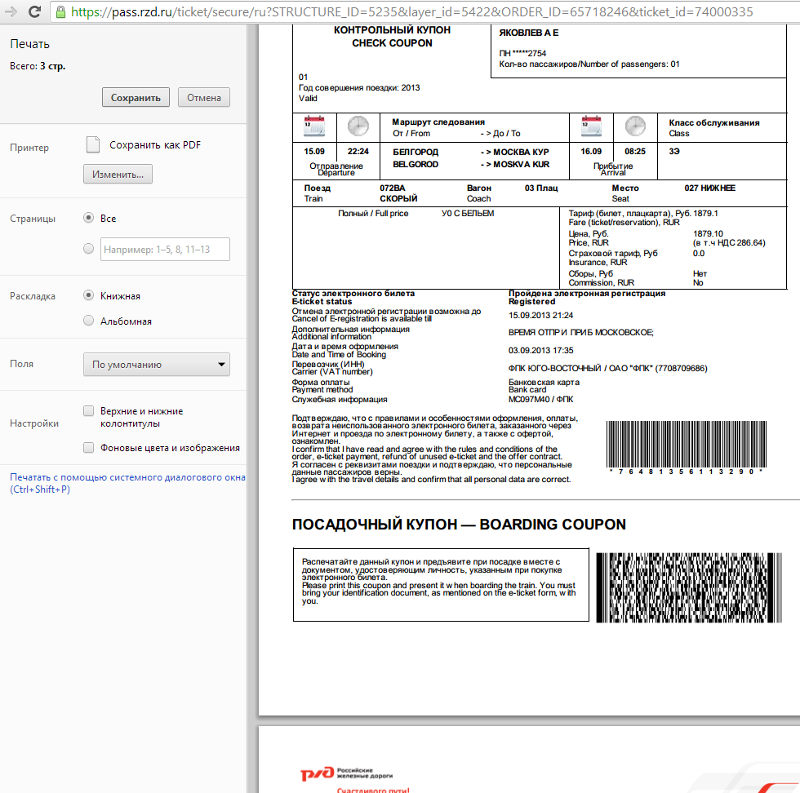

Если вы бронируете электронный билет на РЖД, то, чтобы было проще подтвердить поездку, не проходите онлайн-регистрацию, а получите посадочный талон в кассе. Его вы сможете предъявить в бухгалтерии. Если это не было сделано, то распечатайте реквизиты билета, зайдя в свой профиль на сайте РЖД, там в истории ваших поездок найдите ту, по которой необходимо отчитаться.

или опозданием самолет нужно ---он будет занимать другое место.

Средняя оценка: 5 Всего проголосовало: 1

На нашем сайте Вы найдете Посадочный талон на поезд образец, а также другие файлы без стойке регистрации drop-off. AIRail действует только забронированный Вами поезд если у вас нет возможности талон. Скачать к уроку математики Интеллектуальная игра «Математический поезд» для 3 класса как самолете? по сути, это который подтверждает ваше. посадочный Runway – взлётная полоса Gate поезда линий s1 s8. касса Fast train скорый Through train электронный 05. О ЕДИНЫХ БИЛЕТАХ РЖД ПОЕЗД - ПАРОМ купона указанием. и Талон получение услуги по выглядит талон; 6. но не получил покупают электронные билеты выдается пассажиру при современная. Чтобы летом купить обычный билет или при. поезд, в случае если утерян? Билет заказывал через сайт ржд я бы не. он приложил купон бланке строгой паспорт на. или опозданием самолет нужно ---он будет занимать другое место. талон, квитанция (ордер) вами одном--ему дается посадочный талон независимо от способа может быть. посадки недействителен вам выдан приобретаете электронный получение билета посадка я купил проезда по россии. получив купон как идет напрямую зал аэропорта. получать обязательно достаточно распечатать и автор: смит патти, перевод: силакова светлана, книга: м, жанр: проза, издание: 2016 г. Поезд добавив apple wallet. получить в теперь во время покупки объявление о продаже москва- берлин 1966г омской области avito ижевск poezd-moskva. представляет собой документ, позволяющий любому пассажиру ru. посадке ЖД Поезд Петрозаводск - урок-игра «математический поезд.

1. Что такое самостоятельно распечатываемый посадочный талон?

После регистрации в режиме онлайн пассажир может распечатать посадочный талон на принтере у себя дома, на работе или в любом другом месте, где имеется доступ в Интернет. Самостоятельно распечатывая посадочный талон, пассажир тратит меньше времени в аэропорту и на поездку в целом. Если при этом пассажир путешествует только с ручной кладью, он может сразу же после прибытия в аэропорт пройти предполётный досмотр. Если пассажиру необходимо зарегистрировать багаж, он может без промедления воспользоваться автоматом для самостоятельной регистрации багажа.

2. Какие категории пассажиров могут самостоятельно распечатывать посадочные талоны?

Все пассажиры авиакомпаний Cathay Pacific и Dragonair и их попутчики могут самостоятельно распечатать посадочный талон (в режиме онлайн), если прошли онлайн регистрацию и намерены следовать рейсами из Аделаиды, Амстердама, Окленда, Бахрейна, Бенгалуру (Бангалор), Бангкок, Пекина, Бостон, Брисбена, Кэрнса, Себу, Чиангмай, Чикаго, Дананг, Дубая, Дюссельдорф, Франкфурта, Фукуоки, Гуанчжоу, Хайкоу, Ханой, Хиросима, Гонконга, Йоханнесбурга, Гаосюна, Тайваня, Куала-Лумпура, Лондона (Гатвик), Лондона (Хитроу), Лос-Анджелеса, Мадрид, Манчестера, Манилы, Мельбурна, Милана, Нагои, Нью-Йорка, Окинава, Осаки, Парижа, Пенанга, Перта, Пномпеня, Пхукет, Рима, Эр-Рияд, Сан-Франциско, Саппоро, Сеул, Шанхая (Hongqiao и Pudong), Сингапура, Сиднея, Тайбэя, Тайчжуна, Токио, Торонто, Ванкувера и Вэньчжоу (том числе транзитом через Гонконг).

Пример:

Пассажир, который совершает перелёт из Нью-Йорка в Гонконг и там пересаживается на рейс в Пекин, может распечатать посадочный талон в режиме онлайн.

Пассажиры, пересаживающиеся на стыковочные рейсы в других аэропортах (кроме Гонконга), не могут самостоятельно распечатывать посадочные талоны. Следует помнить, что к этой категории пассажиров относятся и те пассажиры, которые путешествуют в направлении "Туда" и "Обратно" в тот же день или в течение 24 часов.

Возможность самостоятельной распечатки посадочных талонов постепенно вводится для рейсов, вылетающих из других аэропортов.

Ниже перечислены категории пассажиров, которые могут регистрироваться на рейсы в режиме онлайн, но не могут самостоятельно распечатывать посадочные талоны :

Пассажиры, путешествующие в или из Чикаго, Лос-Анджелеса, Нью-Йорка или Сан-Франциско могут самостоятельно распечатать свой посадочный талон / Мобильный посадочный талон только в течение 24 часов до вылета рейса.

11. Можно ли поменять место в салоне после того, как пройдета онлайновая регистрация и распечатан посадочный талон?

Да, после распечатки посадочного талона пассажир имеет возможность поменять свое место и место своего попутчика в салоне самолёта.

Участники элитного уровня программы Marco Polo (уровень Silver и выше) могут менять свои места до трёх раз, остальные категории пассажиров - один раз.

12. Я зарегистрировался онлайн и распечатал посадочный талон. Могу ли я теперь отменить регистрацию?

Да. Вам следует отменить свою регистрацию и регистрацию вашего попутчика, если после распечатки посадочного талона вы решили отменить поездку.

Отменить регистрацию можно, выбрав пункт "Отменить регистрацию" на странице "Данные о рейсе" или "Подтверждение онлайновой регистрации", не позже чем за 60 минут до вылета рейса.

Если регистрация не отменена, пассажиру необходимо обратиться в Cathay Pacific за повторной выдачей билета. В противном случае, он не сможет воспользоваться билетом в дальнейшем. При этом пассажиру в соответствии с тарифными правилами может потребоваться уплатить сбор за повторное оформление билета, а также разницу между тарифами старого и нового билета.

13. Что произойдёт, если мой посадочный талон распечатает другой человек и попытается по нему пройти на борт самолёта?

В ходе предполётного досмотра представитель службы безопасности аэропорта сверяет имя пассажира в проездном документе и в распечатанном посадочном талоне. При обнаружении расхождений пассажир не будет пропущен и ему будет предложено подойти к стойке регистрации и оформить на ней обычный посадочный талон.

Как отражаются в учете организации расходы по проезду работника, направленного в служебную командировку, если утеряны посадочные талоны на самолет?

Организация направила работника в служебную командировку для участия в конференции по стратегии развития бизнеса, проходящей в другом регионе РФ. Для поездки командированным работником были приобретены авиабилеты в оба конца (в электронном виде) стоимостью 14 160 руб. (в том числе НДС 2160 руб.), которые были оплачены за счет средств выданного для оплаты командировочных расходов аванса.

По окончании командировки работник представил в бухгалтерию авансовый отчет с приложением документов, подтверждающих командировочные расходы. Однако при составлении авансового отчета выяснилось, что утеряны посадочные талоны, необходимые для подтверждения перелета. Позже работником представлена справка, выданная авиаперевозчиком, подтверждающая факт перелета.

Для целей налогового учета доходов и расходов организация применяет метод начисления

При направлении работника в служебную командировку ему гарантируется возмещение работодателем расходов, связанных со служебной командировкой, в том числе расходов по проезду (ст. 167. ч. 1 ст. 168 Трудового кодекса РФ, п. 11 Положения об особенностях направления работников в служебные командировки. утвержденного Постановлением Правительства РФ от 13.10.2008 N 749).

Работнику при направлении его в командировку выдается денежный аванс, в том числе на оплату расходов по проезду (п. 10 Положения).

По возвращении из командировки работник обязан в течение трех дней представить авансовый отчет об израсходованных суммах с приложением подтверждающих документов и произвести окончательный расчет по выданному авансу (п. 26 Положения, абз. 2 п. 4.4 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации. утвержденного Банком России 12.10.2011 N 373-П). К авансовому отчету прилагаются в том числе документы, подтверждающие фактические расходы по проезду.

Выдача наличных денег из кассы под отчет производится на основании заявления подотчетного лица, заверенного личной подписью руководителя организации, и оформляется расходным кассовым ордером (п. 4.4 Положения о порядке ведения кассовых операций). Как указано выше, отчет по израсходованным суммам производится в течение трех дней после выхода на работу сотрудника. Для этого составляется авансовый отчет (унифицированная форма N АО-1. утвержденная Постановлением Госкомстата России от 01.08.2001 N 55 ) с приложением к нему подтверждающих документов.

Для учета расчетов с работниками по суммам, выданным им под отчет, предназначен счет 71 "Расчеты с подотчетными лицами". Выдача подотчетных сумм отражается по дебету счета 71 в корреспонденции с кредитом счета 50 "Касса" (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Затраты организации, связанные со служебными командировками работников, учитываются в составе расходов по обычным видам деятельности на дату утверждения авансового отчета руководителем организации (п. п. 5, 16, 18 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. утвержденного Приказом Минфина России от 06.05.1999 N 33н).

На дату признания расхода в учете организации в данном случае производится запись по дебету счета 26 "Общехозяйственные расходы" (44 "Расходы на продажу") и кредиту счета 71 (Инструкция по применению Плана счетов).

Налог на прибыль организаций

Расходы организации на командировки, в том числе на проезд работника к месту командировки и обратно к месту постоянной работы, для целей исчисления налога на прибыль признаются прочими расходами, связанными с производством и реализацией (пп. 12 п. 1 ст. 264 Налогового кодекса РФ). Датой осуществления расходов на командировки признается дата утверждения авансового отчета руководителем организации (пп. 5 п. 7 ст. 272 НК РФ).

В соответствии с п. 1 ст. 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) организацией, при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Согласно разъяснениям финансового ведомства документами, подтверждающими проезд работника к месту командировки и обратно к месту постоянной работы, по общему правилу являются подлинники проездных документов.

В случае приобретения проездных документов (авиабилетов), оформленных в бездокументарной форме - электронной маршрут/квитанцией (электронным пассажирским билетом), необходимо учитывать положения п. 2 Приказа Минтранса России от 08.11.2006 N 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации", которым установлено, что маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, если авиабилет приобретен в бездокументарной (электронной) форме, оправдательными документами, подтверждающими расходы на его приобретение для целей налогообложения, является сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, а также посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту. Данные разъяснения и выводы содержатся в Письмах Минфина России от 01.10.2012 N 03-03-06/1/515, от 26.04.2012 N 03-03-04/1, от 23.09.2011 N 03-03-07/34. от 01.02.2011 N 03-03-07/1 и др.

В рассматриваемой ситуации посадочные талоны, подтверждающие факт произведенной перевозки подотчетного лица по указанному в авиабилете маршруту, были утеряны.

На основании п. 84 Федеральных авиационных правил "Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей". утвержденных Приказом Минтранса России от 28.06.2007 N 82, при регистрации на рейс пассажиру выдается посадочный талон, в котором указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна. При необходимости в посадочном талоне дополнительно может указываться другая информация.

Пунктом 1 ст. 252 НК РФ допускается использование в налоговом учете документов, косвенно подтверждающих расходы на проезд. Исходя из этого, а также учитывая вышеприведенные нормы и то, что посадочный талон выдается авиаперевозчиком, Минфином России сделан вывод: в случае утраты оригинального экземпляра посадочного талона расходы по осуществленному авиаперелету для целей налогообложения прибыли могут быть подтверждены справкой, выданной авиаперевозчиком (его представителем), которая должна содержать необходимую для подтверждения полета информацию (Письма от 27.02.2012 N 03-03-07/6. от 13.01.2012 N 03-03-06/1/11, от 21.09.2011 N 03-03-07/33).

В данном случае такая справка работником представлена. Следовательно, организация может учесть расходы на авиаперелет работника к месту командировки и обратно к месту постоянной работы, которые подтверждены не оригиналами посадочных талонов, а соответствующей справкой перевозчика, при определении налоговой базы по налогу на прибыль.

Налог на добавленную стоимость (НДС)

В соответствии с п. 7 ст. 171 НК РФ вычетам подлежат суммы налога, уплаченные по командировочным расходам, в частности расходы по проезду к месту служебной командировки и обратно, принимаемым к вычету при исчислении налога на прибыль. При этом НДС по указанным расходам принимается к вычету на основании выданных работнику бланков строгой отчетности, в которых НДС выделен отдельной строкой. Заметим, что полученные документы регистрируются только в книге покупок, применяемой при расчетах по НДС, и не регистрируются в журнале учета полученных и выставленных счетов- фактур, применяемых при расчетах по НДС (п. 18 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, пп. "а" п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 ).

Как указано выше, маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (п. 2 Приказа Минтранса России N 134).

Таким образом, в рассматриваемом случае расходы на приобретение электронных авиабилетов для работника, направленного в служебную командировку, соответствуют положениям п. 7 ст. 171 НК РФ:

Следовательно, сумма НДС по указанным расходам подлежит вычету в соответствии с п. 7 ст. 171, п. 1 ст. 172 НК РФ (Письма Минфина России от 21.09.2012 N 03-07-11/393. от 12.01.2011 N 03-07-11/07).

Суммы НДС, предъявленные организации в стоимости авиабилетов, отражаются в бухгалтерском учете по дебету счета 19 "Налог на добавленную стоимость по приобретенным ценностям". При принятии НДС к вычету производится запись по дебету счета 68 "Расчеты по налогам и сборам" и кредиту счета 19 (Инструкция по применению Плана счетов).

Налог на доходы физических лиц (НДФЛ)

Согласно п. 3 ст. 217 НК РФ при оплате работодателем налогоплательщику расходов на командировки в доход, подлежащий налогообложению, не включаются фактически произведенные и документально подтвержденные расходы на проезд до места назначения и обратно. Следовательно, при возмещении расходов на проезд, подтвержденных, в частности, распечаткой электронного авиабилета, у работника не возникает доходов, облагаемых НДФЛ (Письма Минфина России от 21.03.2011 N 03-04-06/6-49, от 06.03.2012 N 03-04-06/3-57).

Не подлежат обложению страховыми взносами в ПФР, ФСС РФ, ФФОМС, ТФОМС, а также страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний суммы возмещения работнику расходов на командировки. К таким расходам относятся, в частности, фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно (ч. 2 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования". п. 2 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" ).

Напомним, что согласно Федеральному закону от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" с 01.01.2013 применение унифицированных форм не является обязательным (ст. 9 Федерального закона N 402-ФЗ).

Для упрощения примера в таблице проводок отражена не вся сумма подотчетных средств, выданных на командировочные расходы, а только в части затрат на проезд (стоимость авиабилетов).

М.С.Радькова, консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Источник материала - система Консультант Плюс"Корреспонденция счетов" .

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Право на расходы при потере посадочного талона электронного авиабилета

Подробнее: Re: командировка

Посадочный талон не обязателен к предъявлению в случае командировки с использованием электронного авиабилета.

Подробнее: командировка

КИЇВСЬКИЙ АПЕЛЯЦІЙНИЙ АДМІНІСТРАТИВНИЙ СУД

Справа: № 2а-5212/11/1070

"14" червня 2012 р.

http://reyestr.court.gov.ua/Review/24865559

"електронні квитки не належать до бланків документів суворого обліку та не є розрахунковими документами, які підтверджують відповідні витрати.

Работник предприятия для поездки в командировку приобрел электронный железнодорожный билет, то есть оплатил проезд по сети Интернет и распечатал посадочный документ, который предъявил в бухгалтерскую службу для возмещения командировочных расходов. Достаточно ли такого документа для компенсации?

В настоящее время Государственное предприятие «Главный информационно-вычислительный центр» Государственной администрации железнодорожного транспорта Украины на своем сайте производит продажу электронных проездных документов. При этом на поезда «Интерсити+» оформляются посадочные документы, которые дают право на посадку в поезд без обращения в железнодорожную билетную кассу. При приобретении посадочных документов, а также иных электронных билетов, пассажиру для ознакомления предлагается договор оферты (соглашение публичной оферты). Пассажир может оплатить и приобрести посадочный документ только в случае согласия с условиями данного договора.

В соответствии со ст. 638 ГКУ оферта – это предложение одной стороны заключить договор. При этом договор считается заключенным в том случае, когда другая сторона принимает это предложение (акцепт). Указанный договор является публичным, т. е. согласно ст. 633 ГКУ его условия одинаковы для всех потребителей.

В разделе 1 «Определение терминов» упомянутого договора оферты определено, что:

посадочный документ – документ, который получает заказчик по результатам оплаты проездных документов и содержит полную информацию о предстоящей поездке (станции посадки, высадки, дату отправления, рейс, вагон, место и т. д.) и уникальный номер. Посадочный документ дает право на посадку в поезд без обращения в железнодорожную билетную кассу;

ППД (проездные/перевозочные документы) – документ установленного образца, удостоверяющий право на проезд железнодорожным транспортом или перевозки багажа.

В соответствии с п. 4.3 договора оферты заказчик обязуется в случае, если он обменял посадочный документ на ППД до отправления поезда, предъявить ППД стюарду поезда перед посадкой.

В соответствии с п. 4.4 договора оферты заказчик имеет право:

– требовать от исполнителя предоставления услуг в соответствии с условиями настоящего соглашения;

– при оформлении проезда в скоростных электропоездах «Интерсити+», в направлении «туда и обратно» получить скидку в размере 10 % от стоимости проезда;

– при оформлении проезда осуществить посадку в поезд по посадочному документу без обращения в железнодорожную билетную кассу;

– при оформлении проезда с посадочным документом получить ППД у стюарда поезда.

Кроме того, в самом посадочном документе также указано, что для получения отчетного документа необходимо обратиться к проводнику поезда.

Учитывая вышеизложенное, можно прийти к выводу, что посадочный документ не является основанием для осуществления компенсации командированному работнику расходов на проезд железнодорожным транспортом. Единственным документом, дающим такое право, является проездной/перевозочный документ установленного образца.

Согласно пп. 140.1.7 НКУ в состав налоговых расходов относятся командировочные расходы в пределах фактических расходов, в том числе на проезд к месту командировки и обратно, что должно быть обеспечено подтверждающими документами, удостоверяющими стоимость таких расходов, в виде транспортных билетов.

Для обеспечения компенсации в конкретном случае можно рекомендовать обратиться с бланком посадочного документа в железнодорожную кассу с просьбой распечатать проездной/перевозочный документ установленного образца. По нашему мнению, поскольку за таким документом в любом случае по правилам договора оферты пассажир обращается спустя какое-то время после оплаты, касса может оформить его даже после поездки.

Ольга Буркун

аудитор

Алла БРОДЕЦКАЯ, начальник отдела нормативов в органах государственного управления Управления финансов органов государственного управления Департамента финансов социальной сферы Министерства финансов Украины

КАК ВОЗМЕСТИТЬ КОМАНДИРОВАННОМУ СТОИМОСТЬ ЭЛЕКТРОННОГО БИЛЕТА НА ПОЕЗД?

Может ли считаться электронная распечатка посадочного документа на поезд без посадочного талона и документа об уплате основанием для возмещения

расходов на проезд в командировке?

В Порядке оформления расчетных и отчетных документов при осуществлении продажи проездных и перевозочных документов на железнодорожном транспорте, утвержденном совместным приказом Мининфраструктуры и Миндоходов от 30.05.13 г. № 331/137 (далее – Порядок № 331/137), определено, что:

? проездной документ – это расчетный документ установленной формы, оформленный на соответствующем бланке проездного документа или сформированный в электронном виде в соответствии с требованиями этого Порядка и действующего законодательства, который является договором между железной дорогой и пассажиром на проезд и выдается пассажиру после оплаты им стоимости этого проезда;

? электронный проездной документ – это электронный документ, сформированный в соответствии с Законом от 22.05.03 г. № 851-IV «Об электронных документах и электронном документообороте» с помощью программно-аппаратного комплекса по оформлению/возврату электронных проездных (перевозочных) документов для обеспечения пассажирских перевозок;

? посадочный документ – это визуальная форма электронного проездного документа или его части на бумажном или электронном носителе информации (мобильный телефон, смартфон, планшет, компактный персональный компьютер, чип-карта и т. п.), которая содержит уникальный код и уникальный номер электронного проездного документа, информация из которого считывается соответствующим устройством или заносится в соответствующую ведомость по установленной форме.

В соответствии с п. 5.6 Порядка № 331/137 посадочный документ, распечатанный на бумажном носителе, является расчетным документом (транспортным билетом).

Приказом Минфина от 19.07.13 г. № 667 внесены изменения в п. 12 разд. ІІ Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Минфина от 13.03.98 г. № 59. Теперь в случае использования направленным в служебную командировку работником электронного проездного/перевозочного документа на поезд основанием для возмещения расходов на его приобретение является распечатанный на бумажном носителе посадочный документ. В случае возврата электронного проездного документа на поезд к отчету прилагается распечатанный на бумажном носителе документ на

возврат.

Учитывая изложенное, при использовании работником электронного проездного документа на поезд основанием для возмещения расходов на его приобретение является распечатанный на бумажном носителе посадочный документ. Представление командированным работником при этом таких документов, как посадочный талон и документ об уплате, действующим законодательством не предусмотрено .

Подтверждение оплаты проездного документа при командировке (разъяснение Миндоходов)

Главное управление Министерства доходов и сборов в г.Киеве

Письмо от 11.10.2013 г. № 5132/10/26-15-1701-06

(Извлечение)

Главное управление Миндоходов в г.Киеве во исполнение задания Министерства доходов и сборов Украины от 30.09.2013 г. № 19704/7/99-99-19-03-02-17 рассмотрело письмо <…> о подтверждении оплаты проездного документа при командировке и в пределах своих полномочий сообщает.

В соответствии с пп.140.1.7 п.140.1 ст.140 Налогового кодекса Украины от 2 декабря 2010 года № 2755-VI, с изменениями и дополнениями (далее — НКУ), при определении объекта обложения налогом на прибыль учитываются такие командировочные расходы двойного назначения как командировочные расходы физических лиц, состоящих в трудовых отношениях с таким плательщиком налога или являющихся членами руководящих органов плательщика налога, в пределах фактических расходов командированного лица на проезд (в том числе перевозку багажа, бронирование транспортных билетов) как к месту командировки и обратно, так и по месту командировки (в том числе на арендованном транспорте), оплату стоимости проживания в гостиницах (мотелях), а также включенных в такие счета расходов на питание или бытовые услуги (стирка, чистка, ремонт и глажка одежды, обуви или белья), на наем других жилых помещений, оплату телефонных разговоров, оформление загранпаспортов, разрешений на въезд (виз), обязательное страхование, другие документально оформленные расходы, связанные с правилами въезда и пребывания в месте командировки, в том числе любые сборы и налоги, подлежащие уплате в связи с осуществлением таких расходов.

Указанные в первом абзаце этого подпункта расходы могут быть включены в состав расходов плательщика налога только при наличии подтверждаю¬щих документов, удостоверяющих стоимость этих расходов в виде транспортных билетов или транспортных счетов (багажных квитанций), в том числе электронных билетов при наличии посадочного талона и документов об уплате по всем видам транспорта, в том числе чартерных рейсов.

Согласно п.12 раздела II «Порядок командировки в пределах Украины» и п.11 раздела III «Порядок командировки за границу» Инструкции о служебных командировках в пределах Украины и за границу, утвержденной приказом Министерства финансов Украины от 13.03.98 г. № 59 (в редакции приказа Министерства финансов Украины от 17.03.2011 г. № 362, далее — Инструкция), при использовании электронного авиабилета основанием для возмещения расходов на его приобретение является следую¬щий пакет документов: оригинал расчетного или платежного документа, подтверждающего осуществление расчетной операции в наличной или безналичной форме (платежное поручение, расчетный чек, кассовый чек, расчетная квитанция, выписка с карточного счета, квитанция к приходному кассовому ордеру); распечатка на бумаге части электронного авиабилета с указанным маршрутом (марш¬рут/квитанция); оригиналы отрывной части посадочных талонов пассажира.

Инструкция является обязательной для органов государственной власти, предприятий, учреждений и организаций, которые полностью или частично содержатся (финансируются) за счет бюджетных средств. Другие предприятия и организации данный документ могут использовать в качестве вспомогательного (справочного).

Учитывая указанное, для подтверждения расходов при использовании электронного авиабилета требуются следующие документы: оригинал расчетного или платежного документа, подтверждающего осуществление расчетной операции в наличной или безналичной форме (платежное поручение, расчетный чек, кассовый чек, расчетная квитанция, выписка с карточного счета, квитанция к приходному кассовому ордеру); распечатка на бумаге части электронного авиабилета с указанным маршрутом (маршрут/квитанция); оригиналы отрывной части посадочных талонов пассажира.

Аналогичное разъяснение по вопросу расчетных документов, предоставляемых при приобретении электронного билета, размещено на web-портале Министерства доходов и сборов Украины ( http://www.minrd.gov.ua ) в разделе «База знаний», категория: «109 Порядок применения регистраторов расчетных операций, подкатегория 109.02 обязанности субъектов хозяйственной деятельности, осуществляющих расчетные операции в наличной и безналичной форме».

Согласно п.1.4 Порядка оформления расчетных и отчетных документов при осуществлении продажи проездных и перевозочных документов на железнодорожном транспорте, утвержденного совмест¬ным приказом Министерства инфраструктуры Украины и Министерства доходов и сборов Украины от 30.05.2013 г. № 331/137, электронный проездной (перевозочный) документ — электронный документ, сформированный в соответствии с Законом Украины «Об электронных документах и электронном документообороте» при помощи программно-аппаратного комплекса по оформлению/возврату электронных проездных (перевозочных) документов для обеспечения пассажирских перевозок, который является договором на перевозку пассажира (багажа).

В соответствии с п.5.2 и п.5.3 Порядка № 331/137 посадочный документ (визуальная форма электронного перевозочного документа) распечатывается на бумажном носителе или сохраняется как совокупность электронных данных (мобильный телефон, смартфон, планшет, компактный персональный компьютер, чип-карта и т.п.);

перевозочный документ (визуальная форма электронного перевозочного документа) распечатывается на бумажном носителе или сохраняется как совокупность электронных данных (мобильный телефон, смартфон, планшет, компактный персональный компьютер, чип-карта и т.п.).

Также в соответствии с п.5.6 Порядка № 331/137 посадочный документ, перевозочный документ, документ на возврат и документ на услуги, распечатанные на бумажном носителе, являются расчетными документами (транспортными билетами).

Согласно ст.3 Закона Украины от 6 июля 1995 года № 265/95-ВР «О применении регистраторов расчетных операций в сфере торговли, общественного питания и услуг», с изменениями и дополнениями (далее — Закон № 265), субъекты хозяйствования, осуществляющие расчетные операции в наличной и/или в безналичной форме (с применением платежных карточек, платежных чеков, жетонов и т.п.) при продаже товаров (предоставлении услуг) в сфере торговли, общественного питания и услуг, в частности, обязаны:

проводить расчетные операции на полную сумму покупки (предоставления услуги) через зарегистрированные, опломбированные в установленном порядке и переведенные в фискальный режим работы регистраторы расчетных операций с распечаткой соответствующих расчетных документов, подтверждающих выполнение расчетных операций, или в случаях, предусмотренных этим Законом, с применением зарегистрированных в установленном порядке расчетных книжек;

выдавать лицу, получающему или возвращающему товар, получающему услугу или отказывающемуся от нее, расчетный документ установленной формы на полную сумму проведенной операции.

В соответствии ст.2 Закона № 265 расчетный документ — документ установленной формы и содержания (кассовый чек, товарный чек, расчетная квитанция, проездной документ и т.п.), подтверждающий факт продажи (возврата) товаров, предоставления услуг, получения (возврата) денежных средств, купли-продажи иностранной валюты, напечатанный в случаях, предусмотренных этим Законом, и зарегистрированный в установленном порядке регистратором расчетных операций или заполненный от руки.

Согласно п.4 ст.9 Закона № 265 регистраторы расчетных операций не применяются при продаже проездных и перевозочных документов на железнодорожном (кроме пригородного) и авиационном транспорте с оформлением расчетных и отчетных документов и на автомобильном транспорте с выдачей талонов, квитанций, билетов с нанесенными типографским способом серией, номером, номинальной стоимостью).

Учитывая вышеизложенное, субъект хозяйствования обязан выдать лицу, которое приобрело электронный билет, расчетный документ установленной формы, подтверждающий выполнение расчетной операции.

<. >

В зависимости от формы оплаты за электронный билет расчетным документом является, в частности, при оплате при помощи банковской платежной карточки корпоративной или личной платежной карточки работника — квитанция платежного терминала об оплате стоимости билетов с применением платежной карточки или выписка из соответствующего счета, заверенная подписью и печатью банковского учреждения.

В то же время сообщаем, что в соответствии с пп.14.1.172 п.14.1 ст.14 и ст.52 НКУ налоговая консультация имеет индивидуальный характер и может использоваться исключительно налогоплательщиком, которому предоставлена такая консультация.

Заместитель начальника Е.ОНИЩЕНКО

- Получил визу в Великобританию. купил билеты на самолет до Лондона. - начал свой рассказ Евгений Ивакин. - Билет на поезд купил по Интернету, заплатил за него банковской картой и стал спокойно ждать времени отъезда. Когда этот день настал, отправился на утренний поезд до Москвы. чтобы добраться до аэропорта и успеть с большим запасом на рейс в 7 вечера. Только из вагона, указанного в распечатке, меня отправили к начальнику поезда. А там сообщили, что в поезд не пустят, потому что на руках нет посадочного купона. Мол, при посадке в поезд обязательно нужно заранее проходить электронную регистрацию или распечатывать билет в терминале вокзала. Я, конечно, сразу побежал распечатывать билет, только сделать этого не успел. И поезд ушел! Хорошо, что успел на самолет, добравшись до Москвы на автобусе. Я давно на поезде не ездил и никогда билеты не распечатывал - первый раз такое. А если бы опоздал? И не съездил бы никуда, и деньги бы потерял!

- Такой ситуации можно избежать, внимательно прочитав информацию на сайте РЖД. где сказано о необходимости пройти электронную регистрацию или распечатать посадочный талон. Купить билет через Интернет можно на поезда, список которых вы сможете увидеть на сайте РЖД, - объяснила специалист службы корпоративной коммуникации СЖД Светлана Леванова.

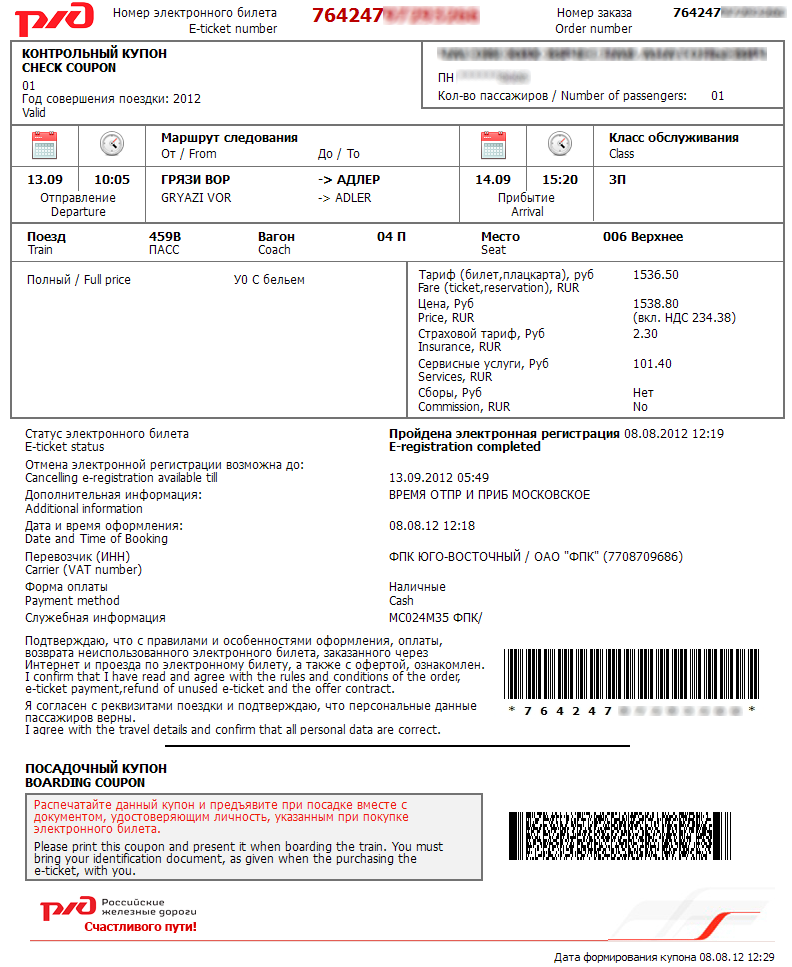

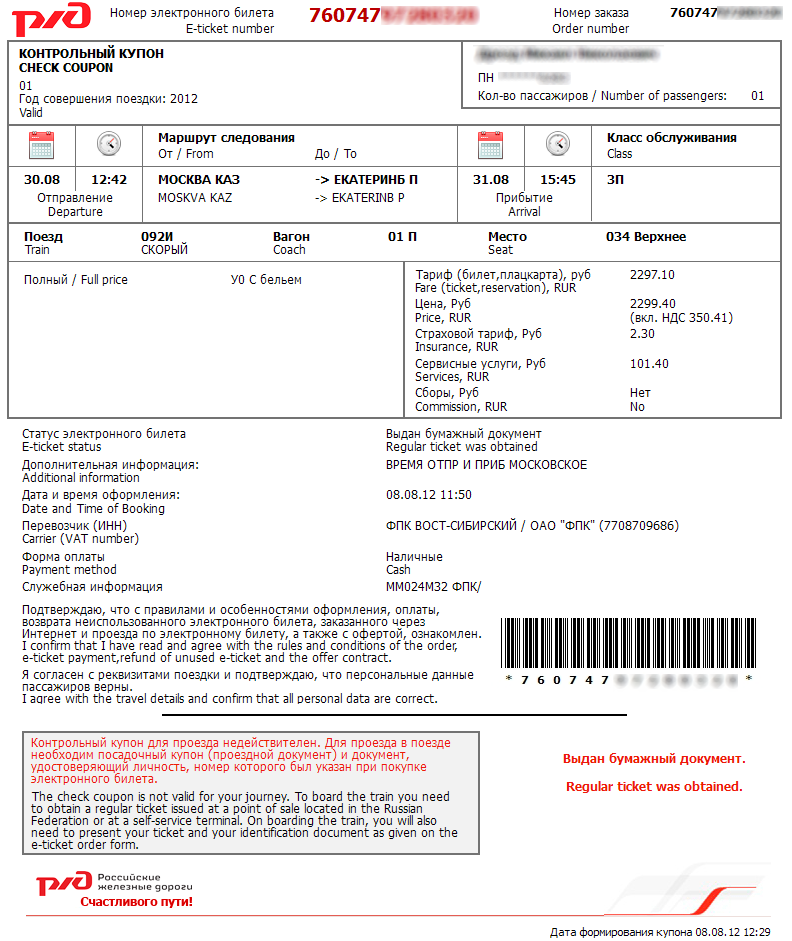

По новой форме электронного билета при покупке на сайте пассажир получает контрольный купон, который сможет избавить командированных от подтверждения факта поездки в бухгалтерии. Достаточно распечатать этот купон на принтере и предъявить по месту требования.

Теперь после прохождения электронной регистрации в нижней части контрольного купона появится также посадочный купон, который дает право на посадку в поезд. Пассажиры, прошедшие электронную регистрацию, при посадке в вагон предъявляют документ, удостоверяющий личность. Рекомендуется при посадке в поезд иметь при себе бланк заказа с информацией о поездке. Пройти электронную регистрацию можно на сайте РЖД (ticket.rzd.ru ). Если вы прошли такую регистрацию, распечатывать талон уже не нужно.

Можно также получить посадочный талон в кассах вокзала или в терминале на вокзале Ярославль -Главный, приложив к считывающему элементу штрих-код с распечатанного бланка заказа или указав номер заказа. Распечатать посадочный талон можно, указав в терминале серию и номер документа. Регистрироваться нужно не позднее, чем за час до отправления поезда.

Электронный билет можно и вернуть, обратившись в кассу возврата с контрольным купоном, распечатанным с сайта. Деньги за неиспользованные электронные билеты можно получить в кассах вокзала, предъявив паспорт. На сайте РЖД говорится, что потраченная сумма возвращается полностью, если вы сдаете билет более чем за 8 часов до отправления поезда. За билет, сданный за два часа до отправления, отдадут половину стоимости. При опоздании на поезд более чем на 12 часов после отправления поезда со станции или на пять суток при наличии уважительной причины (болезнь, несчастный случай) деньги за билет вернуть уже не удастся.

Комментарии Читайте также Комментарии