Рейтинг: 4.9/5.0 (1864 проголосовавших)

Рейтинг: 4.9/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

УТВЕРЖДАЮ

Директор ООО "Компания "Название"

________________ А.А. Иванов

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Обособленное подразделение общества с ограниченной ответственностью "Компания "Название", именуемое далее "Подразделение", создано по решению директора ООО "Компания "Название" (Приказ N 22 от 30 октября 2006 г.).

1.2. Место нахождения Подразделения: Россия, 191040, г. Ярославль, пр-кт Лиговский, д. 5, корп. 1, оф. 1.

1.3. Подразделение действует в соответствии с Налоговым кодексом РФ, иным действующим законодательством РФ, а также Уставом общества и настоящим Положением.

1.4. Подразделение не является юридическим лицом.

1.5. По месту нахождения Подразделения оборудованы стационарные рабочие места.

1.6. Подразделение не является филиалом или представительством общества. Подразделение возглавляет руководитель Подразделения, назначаемый директором ООО "Компания "Название". Руководитель Подразделения вправе совершать сделки от имени и в интересах общества только на основании доверенности, выданной директором общества.

2. ЦЕЛИ И ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЯ

2.1. Целями деятельности Подразделения являются расширение рынка товаров и услуг, а также извлечение прибыли.

2.2. Для достижения своих целей Подразделение, руководствуясь законодательством, а в необходимых случаях - на основе лицензий, выданных Обществу, осуществляет деятельность, соответствующую основным направлениям деятельности общества, указанным в его учредительных документах.

3. ПРАВОВОЙ СТАТУС ПОДРАЗДЕЛЕНИЯ

3.1. Подразделение обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых настоящим Положением.

3.2. Подразделение самостоятельно, с учетом планов общества планирует свою деятельность, определяет перспективы своего развития.

3.3. Подразделение реализует продукцию, работы, услуги по ценам и тарифам, устанавливаемым по согласованию с Обществом.

3.4. Подразделение имеет право от имени общества участвовать в деятельности и сотрудничать в другой форме с международными общественными, кооперативными и иными организациями, осуществлять иные права и нести другие обязанности в соответствии с действующим законодательством.

4. ПРАВА И ОБЯЗАННОСТИ ОБЩЕСТВА ПО ОТНОШЕНИЮ К ПОДРАЗДЕЛЕНИЮ

4.1. Общество имеет право:

- участвовать в управлении делами Подразделения в порядке, определяемом законодательством, Уставом общества и настоящим Положением;

- получать прибыль от деятельности Подразделения;

- получать информацию о деятельности Подразделения по первому требованию.

4.2. Общество обязано:

- принимать участие в финансировании и материально-техническом обеспечении деятельности Подразделения в порядке, в размерах и способами, предусмотренными настоящим Положением и решениями общества;

- исполнять принятые на себя в установленном порядке обязательства по отношению к Подразделению;

- оказывать Подразделению содействие в осуществлении им своей деятельности.

5. УПРАВЛЕНИЕ ПОДРАЗДЕЛЕНИЕМ

5.1. Подразделение возглавляет руководитель.

5.2. В вопросах организации работы Подразделения руководитель действует на основе единоначалия.

5.3. Руководитель Подразделения:

- обеспечивает выполнение решений общества, касающихся деятельности Подразделения;

- самостоятельно решает все вопросы деятельности Подразделения, отнесенные настоящим Положением к ведению Подразделения;

- на основании доверенности, выданной Директором общества, совершает сделки, стороной в которых от имени общества выступает Подразделение, представляет интересы Подразделения в Обществе и на всех российских и иностранных предприятиях, в учреждениях и организациях;

- на основании доверенности и решений общества распоряжается имуществом Подразделения;

- осуществляет иные полномочия, отнесенные к его ведению законодательством, настоящим Положением или решениями общества.

5.4. Персонал Подразделения формирует директор общества, который утверждает структуру и штат Подразделения.

5.5. Ответственность за хранение и ведение трудовых книжек сотрудников, работающих в Подразделении, несет руководитель Подразделения.

6. КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ ПОДРАЗДЕЛЕНИЯ

6.1. Проверки деятельности руководителя и результатов финансово-хозяйственной деятельности Подразделения производятся по поручению общества или по собственной инициативе.

7.1. Во всем, что не урегулировано настоящим положением, Подразделение и Общество руководствуются в своей деятельности действующим законодательством РФ.

Директор ООО "Компания "Название"

А.А. Иванов

Положение об обособленном подразделении общества с ограниченной ответственностью с полной материальной ответственностью руководителя подразделения.

УТВЕРЖДЕНО

решением общего собрания участников ООО "Образец"

№ ______ от _____________________

ПОЛОЖЕНИЕ

о расположенном в городе Москве структурном подразделении № 1 общества с ограниченной ответственностью "Образец"

I. Общие положения

1.1. Обособленное подразделение №1 (далее по тексту настоящего Положения – Подразделение) общества с ограниченной ответственностью «Образец» (далее по тексту настоящего Положения – Общество) создано на основании решения общего собрания участников ООО "Образец" № _____ от ___________

1.2. Подразделение, является обособленным структурным подразделением Общества, выполняющим функции, возложенные на него настоящим Положением и действует в соответствии с законодательством Российской Федерации, Уставом Общества и настоящим Положением.

1.3. Местонахождение Подразделения: г. Москва __________________

1.4. Подразделение осуществляет следующие виды деятельности:

Оптовая торговля от имени Общества специальным оборудованием - ______________ (далее - продукция) и обеспечение надлежащего хранения получаемой продукции.

1.5. Подразделение вправе осуществлять иные, не запрещенные законодательством Российской Федерации и не противоречащие целям создания Общества, виды деятельности, только после внесения изменений в настоящее Положение.

2. Правовой статус Подразделения.

2.1. Подразделение не является юридическим лицом и не выступает от собственного имени в гражданском обороте.

2.2. Подразделение действует на основании настоящего Положения о Подразделении.

Директор Подразделения Общества (далее по тексту настоящего Положения – Директор Подразделения) действует по доверенности, выданной Обществом в соответствии с законодательством Российской Федерации.

2.3. Подразделение не имеет собственного имущества, не имеет текущего счета в банке, не ведет самостоятельный баланс, но ежемесячно представляет Обществу отчет о своей деятельности

2.4. Подразделение имеет круглую печать, штампы и бланки со своим наименованием, включающим эмблему и наименование Общества.

3.Имущество Подразделения.

3.1. Подразделение не имеет баланса и собственного имущество и осуществляет свою деятельность на основе имущества, арендуемого Обществом или закрепленного на балансе Общества.

3.2. Подразделение не обладает правом собственности на имущество Общества.

4.Финансово-хозяйственная деятельность Подразделения.

4.1. Подразделение осуществляет финансово-хозяйственную деятельность в пределах и на условиях, определенных настоящим Положением.

4.2. Подразделение обязано осуществлять поиск покупателей продукции и обеспечивать получение Обществом прибыли на основании заключенных от имени Общества договоров о продаже (поставки) продукции. Все договоры заключаются Подразделением только от имени Общества. С целью эффективной оптовой торговли продукцией Подразделение заключает от имени Общества договоры аренды складских помещений, обеспечивает сохранность получаемой на эти складские помещения продукции и выдает эту продукцию покупателям Общества по заключенным Подразделением договорам с предоставлением Обществу соответствующей отчетности.

4.3. Итоги деятельности Подразделения отражаются в бухгалтерской отчетности Общества.

5. Управление Подразделением.

5.1. Управление Подразделением осуществляется Директором Подразделения, назначаемым на должность директором Общества и действующим по доверенности.

5.2. Директор Подразделения состоит с обществом в трудовых отношениях.

5.3. Штатное расписание утверждается директором Общества.

5.3. Директор Подразделения:

5.3.1. По доверенности действует от имени Общества в пределах полномочий, представленных, доверенностью и настоящим Положением;

5.3.2 Осуществляет оперативное руководство деятельностью Подразделения в соответствии с утвержденным Обществом планами;

5.3.3. Принимает на работу в соответствии со штатным расписанием, утвержденным Обществом, работников Подразделения и увольняет их. Все принятые на работу в Подразделение лица считаются работниками Общества и предупреждаются об этом при приеме на работу. Трудовые книжки работников хранятся по месту нахождения Подразделения и выдаются работникам Подразделения при увольнении Директором Подразделения. Все записи о приеме и увольнении работников в их трудовые книжки вносятся Директором Подразделения за его подписью и печатью Подразделения. Директор Подразделения при приеме работников Подразделения на работу обязан взять от их заявление о перечислении им заработной платы и аванса бухгалтерией Общества на банковские счета работников.

5.3.4. В пределах имеющихся полномочий издает приказы и указания, обязательные для всех работников Подразделения в соответствии с действующим трудовым законодательством РФ. Приказы и распоряжения Директора Подразделения в пределах его полномочий обязательны для исполнения всеми работниками Подразделения.

5.3.5. Директор Подразделения несет полную материальную ответственность за всю полученную от Общества продукцию, поступающую на хранение в складских помещениях, эксплуатируемых Подразделением.

6.Контроль за финансово-хозяйственной деятельностью Подразделения.

6.1. Проверка финансово-хозяйственной деятельности Подразделения осуществляется Обществом по его усмотрению.

6.2. Назначенные и привлеченные Обществом лица при проверке вправе требовать от Директора Подразделения предоставления им всех необходимых материалов, бухгалтерских или иных документов и дачи личных пояснений.

7.Учет и отчетность Подразделения.

7.1 Подразделение не имеет самостоятельного баланса но обязано вести учет всех заключенных им договоров, а также - учет поступления, выдачи и остатков продукции на складах.

7.2. Подразделение ежемесячно предоставляет директору Общества отчет о своей деятельности, включающий сведения о всех заключенных им договорах, а также - о движении продукции на складах.

8. Прекращение деятельности Подразделения.

8.1. Деятельность Подразделения прекращается:

- по приказу директора Общества;

- в случае прекращения деятельности Общества;

- в иных случаях, предусмотренных действующим законодательством РФ.

8.2. Ликвидация Подразделения производится назначенной Обществом ликвидационной комиссией, а в случае прекращения деятельности Общества - ликвидационной комиссией, назначенной в порядке установленном законодательством РФ, для ликвидации Общества.

на свете есть две «расы» людей, только две! – люди порядочные и люди непорядочные. © Виктор Франкл

Сказать жизни "Да!". Психолог в концлагере

Положение об обособленном подразделении Образец, утверждено _ (указать орган управления, _ который утвердил Положение протокол N _ от _ г. _. Положение об обособленном подразделении, закрытого акционерного общества в г. _ 1. Общие положения 1.1. обособленное подразделениеЗАО именуем_ далее Подразделение создано по решению Протокол N _ от _ г. (или Приказ N _ от _. Положение об обособленном структурном подразделении ООО. Положение об обособленном подразделении общества с ограниченной ответственностью с полной материальной ответственностью руководителя подразделения. Утверждено решением общего собрания участников ООО Образец _ от положение о расположенном в городе Москве структурном подразделении 1 общества с ограниченной ответственностью Образец. I. Общие положения 1.1. Обособленное подразделение 1 (далее по тексту настоящего Положения.

В.Э. Поляковаюрисконсульт, д.И. Парамоновадвокат МКА, а.А. Сусароваюрист, «фБК Право». Cтатья из журнала Финансовые и бухгалтерские консультации 6 (46 2013 Нередко компании сталкиваются с необходимостью создания обособленного подразделения. И в этом случае ключевым является вопрос о выборе правовой формы, в которой может функционировать соответствующее подразделение: филиал, представительство, иное. Рассмотрим данную ситуация на конкретном примере. Общество зарегистрировано. 4. Управляющий Подразделением: - действует от имени общества по доверенности; - осуществляет оперативное руководство деятельностью Подразделения в соответствии с утвержденными обществом планами; - представляет интересы Подразделения во всех российских и иностранных предприятиях, учреждениях и организациях; - распоряжается средствами Подразделения в пределах предоставленных ему прав, совершает сделки; - в пределах имеющихся полномочий издает приказы и указания, обязательные для всех работников Подразделения; - вносит предложение в Общество о приеме на работу и увольнении с работы работников Подразделения в соответствии со штатным расписанием, а также о применении к ним мер поощрения и наложении на них взыскания в соответствии с правилами внутреннего трудового распорядка.

Директор Подразделения несет полную материальную ответственность за всю полученную от Общества продукцию, поступающую на заявления хранение в складских помещениях, эксплуатируемых Подразделением. 6.Контроль за финансово-хозяйственной деятельностью Подразделения. 6.1. Проверка финансово-хозяйственной деятельности Подразделения осуществляется Обществом по его усмотрению. 6.2. Назначенные и привлеченные Обществом лица при проверке вправе требовать от Директора Подразделения предоставления им всех необходимых материалов, бухгалтерских или иных документов и дачи личных пояснений. 7.Учет и отчетность Подразделения. 7.1 Подразделение не имеет самостоятельного баланса но обязано вести учет всех заключенных им договоров, а также - учет поступления, выдачи и остатков продукции на складах. 7.2. Подразделение ежемесячно предоставляет директору Общества отчет о своей деятельности. 6. Контроль ЗА деятельностью подразделения 6.1. Контроль за финансово-хозяйственной деятельностью Подразделения осуществляет ревизионная комиссия Общества и аудиторы в процессе осуществления контроля за деятельностью Общества в целом. 6.2. Проверки деятельности Директора и результатов финансово-хозяйственной деятельности Подразделения производятся ревизионной комиссией по поручению Общего собрания положение об обособленном подразделении образец а акционеров Общества или по собственной инициативе. Ревизионная комиссия вправе требовать от любых должностных лиц Подразделения, включая Директора, представления ей всех необходимых материалов, бухгалтерских и иных документов, а также личных объяснений. 6.3. Ревизионная комиссия составляет заключения по годовым отчетам и балансам Подразделения. Без заключения ревизионной комиссии Директор Подразделения не вправе утверждать баланс. 7. Имущество, снятии учетчетность подразделения 7.1. Имущество Подразделения. Внесение изменений в устав общества. В силу п. 3 ст. 55 ГК РФ филиалы должны быть указаны в учредительных документах создавшего их юридического лица. Таким образом, при создании структурного форма подразделения имеющего статус филиала требуется внести изменения в учредительные документы общества. Изменения в учредительные документы подлежат государственной регистрации в соответствии с положениями ст. 17 Закона о. Положение об обособленном подразделении, утверждаю, директор, оОО Компания Название _ А.А. Иванов. Положение об обособленном подразделении общества с ограниченной ответственностью Компания Название в городе Ярославль 1. Общие положения 1.1. Обособленное подразделение общества с ограниченной ответственностью Компания Название именуемое далее Подразделение создано по решению директора ООО Компания Название (Приказ N 22 от г.). 1.2. Место нахождения Подразделения: Россия, 191040, г. Ярославль, пр-кт Лиговский, д. 5, корп. 1, оф. 1. 1.3. Подразделение действует в соответствии с Налоговым кодексом РФ, иным действующим законодательством РФ, а также Уставом общества и настоящим Положением. 1.4. Подразделение не является юридическим лицом. 1.5. По месту нахождения Подразделения оборудованы. 4.2. Общество обязано: - принимать участие в финансировании и материально-техническом обеспечении деятельности Подразделения в порядке, в размерах и способами, предусмотренными настоящим Положением и решениями Общества; - исполнять принятые на себя в установленном порядке обязательства по отношению к Подразделению; - оказывать Подразделению содействие в осуществлении им своей деятельности. 5. Управление подразделением 5.1. Подразделение возглавляет Директор. 5.2. В вопросах организации работы Подразделения Директор действует на основе единоначалия. 5.3. Директор Подразделения: - обеспечивает выполнение решений Общества, касающихся деятельности Подразделения; - самостоятельно решает все вопросы деятельности Подразделения, отнесенные настоящим Положением к ведению Подразделения; - на основании доверенности, выданной Генеральным директором Общества, совершает сделки, стороной. 3 Порядка постановки на учет). Форма сообщения утверждена приказом ФНС России от N ММВ-@ (Приложение 3). При получении сведений о создании обособленного подразделения налоговый орган по местонахождению общества обязан не позднее следующего рабочего дня после дня получения таких сведений направить их в налоговый орган по местонахождению обособленного подразделения организации для постановки ее на учет. Направление дополнительного сообщения в налоговый орган по местонахождению обособленного подразделе. Этот раздел сайта НКЦ посвящен рабочим формам кадровой документации, регламентирующим отношения работника и организации. Предлагаемые тексты являются реальными ранее утвержденными, работающими кадровыми документами, которые были подготовлены сотрудниками нашего кадрового центра и госпожой Ольгой Витальевной Жуковой. Если вам понравился стиль, данные образцы должностных инструкций вы можете взять за образцы инструкций, дополнительно доработав под индивидуальные потребности вашего предприятия.  Податковой декларации орендной платы 588 от 20 12 05г - карточка с образцами подписей бланк по форме видео уроки современного танца хип хоп. Мы же Тебе, истинное Солнце правды исповедающе, вопием: Иисусе, призри с небесе и виждь, и посети виноград сей, егоже насади десница Твоя. - эффективные коммуникации конспект лекций, ибо если ясте, аща ли пиете, глаголет Божественный Апостол, вся во славу Божию творите 1.

Податковой декларации орендной платы 588 от 20 12 05г - карточка с образцами подписей бланк по форме видео уроки современного танца хип хоп. Мы же Тебе, истинное Солнце правды исповедающе, вопием: Иисусе, призри с небесе и виждь, и посети виноград сей, егоже насади десница Твоя. - эффективные коммуникации конспект лекций, ибо если ясте, аща ли пиете, глаголет Божественный Апостол, вся во славу Божию творите 1.

Читать далее.  Декларации по налог на упрощенную систему - Пример 5, организация применяет в 2004 году упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов. Показатели работы организации за 2004 год приведены в таблице. Таблица. Показатели работы организации за 2004 год, руб. Показатель За 9 месяцев За год Доходы Расходы Налоговая база Единый налог (квартальный авансовый платеж по налогу) Минимальный налог 14.

Декларации по налог на упрощенную систему - Пример 5, организация применяет в 2004 году упрощенную систему налогообложения. Объектом налогообложения являются доходы, уменьшенные на величину расходов. Показатели работы организации за 2004 год приведены в таблице. Таблица. Показатели работы организации за 2004 год, руб. Показатель За 9 месяцев За год Доходы Расходы Налоговая база Единый налог (квартальный авансовый платеж по налогу) Минимальный налог 14.

Читать далее.  Срок продления использования строгой отчетности с 01 12 2012 - Схемой распространения 1С-Отчетности предусмотрено, что сотрудник партнера в офисе пользователя помогает подключиться к 1С-Отчетности. Однако важно иметь в виду, что ряд действий, связанных с распространением криптосредств, а именно: скачивание и установка скзи, генерация закрытой части ключа электронной подписи, отправка запроса на регистрацию сертификата ключа подписи в удостоверяющем центре, могут быть выполнены только пользователем лично.

Срок продления использования строгой отчетности с 01 12 2012 - Схемой распространения 1С-Отчетности предусмотрено, что сотрудник партнера в офисе пользователя помогает подключиться к 1С-Отчетности. Однако важно иметь в виду, что ряд действий, связанных с распространением криптосредств, а именно: скачивание и установка скзи, генерация закрытой части ключа электронной подписи, отправка запроса на регистрацию сертификата ключа подписи в удостоверяющем центре, могут быть выполнены только пользователем лично.

Читать далее.  Адв 6 5 за 2013 - Персонифицированный учет Индивидуальные сведения Новые формы 2013. Код категорииПравила учета и отчетности страховой и накопительной части пенсии. Письма счастья. Пачки персонифицированного, индивидуального учета как прошить? Сроки сдачи. Новые формы. Категория плательщика, код тарифа для плательщика страховых взносов. Новые формы персонифицированной отчетности в ПФ РФ за 2013Приняты новые формы индивидуальных сведений в ПФ рфпф РФ.

Адв 6 5 за 2013 - Персонифицированный учет Индивидуальные сведения Новые формы 2013. Код категорииПравила учета и отчетности страховой и накопительной части пенсии. Письма счастья. Пачки персонифицированного, индивидуального учета как прошить? Сроки сдачи. Новые формы. Категория плательщика, код тарифа для плательщика страховых взносов. Новые формы персонифицированной отчетности в ПФ РФ за 2013Приняты новые формы индивидуальных сведений в ПФ рфпф РФ.

Читать далее.

УТВЕРЖДЕНО

____________________________

(указать орган управления,

____________________________

который утвердил Положение)

ПОЛОЖЕНИЕ

об обособленном подразделении

Закрытого акционерного общества

"_____________________________"

в г. ________________________

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. ________________________________, обособленное подразделение

ЗАО "_____________________________", именуем___ далее "Подразделение",

создано по решению ________________________________, Протокол No. ____

от "__"________ ____ г. (или Приказ No. _____ от "__"________ ____ г.)

1.2. Место нахождения Подразделения: ____________________________

(указывается адрес

_____________________________________________________________________.

и реквизиты правоустанавливающего документа)

1.3. Подразделение действует в соответствии с Налоговым кодексом РФ, иным действующим законодательством РФ, а также Уставом Общества и настоящим Положением.

1.4. Подразделение не является юридическим лицом, имеет баланс в составе баланса Общества и расчетный счет.

1.5. По месту нахождения Подразделения оборудованы стационарные рабочие места.

1.6. Подразделение не является филиалом или представительством Общества. Подразделением руководит Директор Подразделения, назначаемый _________________________ (указать Генерального директора Общества или другой орган управления). Директор Подразделения вправе совершать сделки от имени и в интересах Общества, выступать истцом или ответчиком в суде по делам, связанным с деятельностью Подразделения, только на основании доверенности, выданной Ген. директором Общества.

1.7. Подразделение имеет круглую печать с наименованием Общества и указанием в наименовании слова "Подразделение", а также бланки и другие атрибуты с фирменной символикой, согласованной с Обществом.

1.8. Деятельность Подразделения начинается с даты принятия решения о создании Подразделения (указываются No. и дата решения, а также орган управления, принявший решение о создании Подразделения). Факт создания Подразделения не отражается в учредительных документах Общества.

2. ЦЕЛИ И ВИДЫ ДЕЯТЕЛЬНОСТИ ПОДРАЗДЕЛЕНИЯ

2.1. Целями деятельности Подразделения являются расширение рынка товаров и услуг, а также извлечение прибыли.

2.2. Для достижения своих целей Подразделение, руководствуясь законодательством, а в необходимых случаях - на основе лицензий, выданных Обществу, осуществляет деятельность в следующих основных направлениях:

- оптовая и розничная торговля, создание сети торговых баз, магазинов, коммерческих центров;

- брокерские и посреднические операции, включая экспорт, импорт товаров любой номенклатуры;

- производство и переработка различного сырья и пищевых продуктов, производство продовольственных и промышленных товаров;

- медицинские услуги по диагностике и профилактике заболеваний и их лечению;

- розничная и оптовая торговля медицинскими препаратами и медицинским оборудованием;

- гостиничный и туристический бизнес, в том числе организация круизов на собственных судах Общества и зафрахтованных судах;

- эксплуатация собственных судов Общества и зафрахтованных транспортных судов, в том числе морских и речных судов, воздушных судов;

- фрахт российских и иностранных судов для проведения коммерческих операций на международном рынке;

- эксплуатация судов, принадлежащих российским и иностранным судовладельцам, найм иностранных и российских экипажей и отдельных моряков;

- трудоустройство граждан РФ за границей;

- иные виды деятельности, не противоречащие действующему законодательству.

3. ПРАВОВОЙ СТАТУС ПОДРАЗДЕЛЕНИЯ

3.1. Подразделение обладает самостоятельностью в осуществлении своей хозяйственной деятельности в пределах, определяемых настоящим Положением.

3.2. Подразделение самостоятельно, с учетом планов Общества, планирует свою деятельность, определяет перспективы своего развития, исходя из спроса на произведенную продукцию, работы, услуги Подразделения.

3.3. Подразделение устанавливает формы, системы и размеры оплаты труда, а также другие виды выплат его работникам по согласованию с Генеральным директором Общества.

3.4. Подразделение реализует продукцию, работы, услуги, отходы производства по ценам и тарифам, устанавливаемым по согласованию с Обществом.

3.5. Подразделение имеет право от имени Общества:

- помещать денежные средства в ценные бумаги, находящиеся в обращении;

- проводить аукционы, лотереи, выставки;

- проводить операции на валютных, товарных и фондовых биржах;

- осуществлять внешнеэкономическую торговую деятельность;

- участвовать в деятельности и сотрудничать в другой форме с международными общественными, кооперативными и иными организациями;

- осуществлять иные права и нести другие обязанности в соответствии с действующим законодательством.

4. ПРАВА И ОБЯЗАННОСТИ ОБЩЕСТВА ПО ОТНОШЕНИЮ К ПОДРАЗДЕЛЕНИЮ

4.1. Общество имеет право:

- участвовать в управлении делами Подразделения в порядке, определяемом законодательством, Уставом Общества, решениями Общего собрания акционеров Общества и настоящим Положением;

- получать прибыль от деятельности Подразделения;

- получать информацию о деятельности Подразделения, в том числе знакомиться с данными бухгалтерского учета и отчетности и другой документацией Подразделения, по первому требованию;

- в первоочередном порядке получать продукцию и услуги, производимые Подразделением.

4.2. Общество обязано:

- принимать участие в финансировании и материально - техническом обеспечении деятельности Подразделения в порядке, размерах и способами, предусмотренными настоящим Положением и решениями Общества;

- исполнять принятые на себя в установленном порядке обязательства по отношению к Подразделению;

- оказывать Подразделению содействие в осуществлении им своей деятельности.

5. УПРАВЛЕНИЕ ПОДРАЗДЕЛЕНИЕМ

5.1. Подразделение возглавляет Директор.

5.2. В вопросах организации работы Подразделения Директор действует на основе единоначалия.

5.3. Директор Подразделения:

- обеспечивает выполнение решений Общества, касающихся деятельности Подразделения;

- самостоятельно решает все вопросы деятельности Подразделения, отнесенные настоящим Положением к ведению Подразделения;

- на основании доверенности, выданной Ген. директором Общества, совершает сделки, стороной в которых от имени Общества выступает Подразделение, представляет интересы Подразделения в Обществе и во всех российских и иностранных предприятиях, учреждениях и организациях;

- на основании доверенности и решений Общества распоряжается имуществом Подразделения, открывает счет в банке;

- осуществляет иные полномочия, отнесенные к его ведению законодательством, настоящим Положением или решениями Общества.

5.4. Персонал Подразделения формирует Ген. директор Общества, который утверждает структуру и штат Подразделения.

6. КОНТРОЛЬ ЗА ДЕЯТЕЛЬНОСТЬЮ ПОДРАЗДЕЛЕНИЯ

6.1. Контроль за финансово - хозяйственной деятельностью Подразделения осуществляет его главный бухгалтер, а также ревизионная комиссия Общества и внешние аудиторы в процессе осуществления контроля за деятельностью Общества в целом.

6.2. Проверки деятельности Директора и результатов финансово - хозяйственной деятельности Подразделения производятся ревизионной комиссией по поручению Общего собрания акционеров Общества или по собственной инициативе. Ревизионная комиссия вправе требовать от любых должностных лиц Подразделения, включая Директора, предоставления ей всех необходимых материалов, бухгалтерских и иных документов, а также личных объяснений.

6.3. Ревизионная комиссия составляет заключения по годовым отчетам и балансам Подразделения. Без заключения ревизионной комиссии Директор Подразделения не вправе утверждать баланс.

6.4. Для специальных тематических и сквозных проверок финансово - хозяйственной деятельности, порядка ведения бухгалтерского учета и отчетности по решению Общества могут быть привлечены аудиторские организации.

7. ИМУЩЕСТВО, УЧЕТ И ОТЧЕТНОСТЬ ПОДРАЗДЕЛЕНИЯ

7.1. Имущество Подразделения составляют основные и оборотные фонды, средства и иные ценности, закрепленные за ним Обществом, стоимость которых отражается в балансе Подразделения и в балансе Общества.

7.2. Источниками формирования имущества Подразделения являются:

- денежные и иные материальные средства, закрепленные за ним Обществом;

- доходы от реализации продукции, работ, услуг;

- кредиты банков;

- доходы от лотерей, аукционов;

- иные поступления, не запрещенные законом.

7.3. Подразделение имеет право по согласованию с Обществом продавать, передавать, обменивать, списывать, сдавать в аренду основные средства, находящиеся у него в пользовании и учитываемые в балансе. Приобретение основных средств согласовывается с Обществом.

7.4. Подразделение осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность в соответствии с законодательством, настоящим Положением и решениями Общества.

7.5. Финансовые документы Подразделения подписываются Директором и главным бухгалтером Подразделения.

8. ЛИКВИДАЦИЯ ПОДРАЗДЕЛЕНИЯ

8.1. Ликвидация Подразделения производятся по решению ___________

______________________________________________________________________

(указать орган управления, принимающий решение о прекращении

деятельности Подразделения).

Главная » Акт » Положение об обособленном подразделении образец

Положение об обособленном подразделенииПодразделение действует в согласовании с налоговым кодексом рф, другим действующим законодательством рф, а также уставом общества и реальным положением. Подскажите пожалуйста, можно ли создать свое положение о защите индивидуальных данных в. но открытие раздельного счета обособленного подразделения позволяет раздельно учесть средства, используемые для целей, связанных с деятельностью обособленного подразделения. Обособленное подразделение без помощи других планирует свою деятельность и определяет планы обособленного подразделения доводятся до института для предстоящего учета при 5. меж тем, при разработке флибоала несколько решений может быть оформлено одним документом (о разработке флибоала, внесении конфигураций в учредительные документы, предназначении управляющего).

Положение об обособленном подразделении - распоряжение (приказ) о разработке обособленного. Заметим обозначенная выше трактовка понятия обособленное консульство в целом не противоречит и штатскому законодательству. В этих постановлениях, в частности, сказано, что под оборудованием стационарного рабочего. Все об открытии обособленного подразделения. Нк рф объектом налогообложения по транспортному налогу признаются, в том числе, автомоблибо, зарегистрированные в законодательно установленном порядке.

Организация деятельности обособленного подразделения

Тем не наименее, возможность утвердить такое положение также не исключается. Проверка финансово-хозяйственной и правовой деятельности обособленного подразделения осуществляется ревизионной комиссией института.

Тем не наименее, возможность утвердить такое положение также не исключается. Проверка финансово-хозяйственной и правовой деятельности обособленного подразделения осуществляется ревизионной комиссией института.

Также они не имеют статуса налогоплательщиков, потому налоговая отчетность по ним не предоставляется раздельно, а врубается в отчетность юридического лица. Об оплате труда и вещественном стимулировании работников зао. Как понятно, организации выступают в качестве налоговых агентов в отношении ндфл, подлежащего уплате с доходов работников (п. не считая того, необходимо указать в положении об обособленном подразделении, что оно не имеет статуса флибоала либо консульства.

доказательство об открытии обособленного подразделения можно забрать в налоговой инспекции района, где было открыто обособленное подразделение. Справочники положение об обособленном структурном подразделении. Положение об обособленном подразделении - эталон положения о подразделении организации о структурных (департаментах, отделах, дирекциях). Подается по в территориальный налоговый орган по месту нахождения головной организации форма такового извещения утверждена в приказе фнс рф от 09. Флибоалом является обособленное подразделение юридического лица, расположенное вне его. Проверки деятельности управляющего и результатов финансово-хозяйственной деятельности подразделения выполняются по поручению общества либо по своей инициативе. Положение о структурных подразделениях (департаментах, отделах, дирекциях).

Решение о создании обособленного подразделения образец

Организация деятельности обособленного подразделенияCтатья из журнала "Финансовые и бухгалтерские консультации", № 6 (46), 2013

Нередко компании сталкиваются с необходимостью создания обособленного подразделения. И в этом случае ключевым является вопрос о выборе правовой формы, в которой может функционировать соответствующее подразделение: филиал, представительство, иное. Рассмотрим данную ситуация на конкретном примере.

Общество зарегистрировано в Московской области и планирует создать на территории Москвы обособленное подразделение. Предполагается, что подразделение будет ответственно за сбыт продукции и руководство обществом, т.е. фактически будет выполнять часть тех функции, которые осуществляет само общество. В обособленном подразделении будут трудоустроены финансовый директор, директор по продажам, директор по производству, специалисты по продажам (менеджеры, супервайзеры, ведущие менеджеры по работе с ключевыми клиентами и другие), специалист по сертификации продукции, бухгалтеры.

В связи этим перед юристами был поставлен вопрос о том, какая правовая форма является наиболее приемлемой для организации деятельности обособленного подразделения общества на территории Москвы.

Правовой статус обособленного подразделенияВ Гражданском кодексе РФ выделяется два вида обособленных подразделений организации — филиал и представительство.

В соответствии с п. 1 ст. 55 ГК РФ представительством является обособленное подразделение юридического лица, расположенное вне его местонахождения, которое представляет интересы юридического лица и осуществляет их защиту.

Филиалом является обособленное подразделение юридического лица, расположенное вне его местонахождения и осуществляющее все его функции или их часть, в том числе функции представительства (п. 2 ст. 55 ГК РФ).

Таким образом, на представительство могут быть возложены функции ведения переговоров заключения сделок проведения рекламных кампаний деятельности головной организации проведения маркетинговых исследований, направленных на изучение рынка соответствующих товаров (работ, услуг) в регионе своего местонахождения защиты прав и законных интересов организации в судебных органах.

Филиал помимо указанных функций представительства непосредственно занимается производственной и иной предпринимательской деятельностью юридического лица, которую оно ведет в соответствии с законом и своими учредительными документами.

Предполагается, что работники обособленного структурного подразделения будут выполнять не только функции представительства общества на территории Москвы, но и осуществлять руководство текущей деятельностью (директора), заниматься решением финансовых вопросов (финансовое подразделение) и вопросов сертификации продукции (специалист по сертификации продукции), организовывать ведение бухгалтерского учета (бухгалтерия). Таким образом, обособленное структурное подразделение будет выполнять часть функций юридического лица. В связи с этим, на наш взгляд, наиболее приемлемой правовой формой функционирования обособленного структурного подразделения является филиал.

Вместе с тем отметим, что в гражданском законодательстве отсутствует как прямой запрет на создание обособленных подразделений организации иных, чем представительства и филиалы, так и императивная норма, содержащая закрытый перечень видов обособленных подразделений. Из этого можно заключить, что организация вправе создавать иные, отличные от представительств и филиалов, обособленные подразделения организации, например, отделения, бюро, конторы, консультационно-информационные пункты. Данный вывод подтверждается арбитражной практикой[1].

При этом в законодательстве не содержится ограничений в отношении того, какие функции могут осуществлять иные обособленные подразделения, не имеющие статус юридического лица.

Таким образом, не стоит исключать возможность создания обособленного подразделения общества в Москве, не имеющего правовой статус филиала или представительства.

Обязательных условий, при которых допускается создание обособленного подразделения в одной правовой форме и исключено создание подразделения в другой правовой форме, законодательно не предусмотрено. Между тем имеются незначительные различия в правовом статусе обособленных подразделений, которые позволяют считать ту или иную форму наиболее предпочтительной.

Документы, необходимые для создания обособленного подразделенияДокументы, необходимые для создания филиала

Регистрация во внебюджетных фондах осуществляется путем направления соответствующих уведомлений в Пенсионный фонд РФ[8], Фонд социального страхования[9].

Постановка на учет в Фонд обязательного медицинского страхования осуществляется через территориальные органы ПФР (п. 4 ст. 17 Закона об обязательном медицинском страховании[10]). В связи с этим предоставление дополнительных документов при регистрации общества по местонахождению филиала в ФОМС не требуется.

Документы, необходимые для создания иного обособленного подразделения

При получении сведений о создании обособленного подразделения налоговый орган по местонахождению общества обязан не позднее следующего рабочего дня после дня получения таких сведений направить их в налоговый орган по местонахождению обособленного подразделения организации для постановки ее на учет. Направление дополнительного сообщения в налоговый орган по местонахождению обособленного подразделения не потребуется.

Из приведенного описания документов, необходимых для создания обособленного подразделения, следует, что создание филиала сопряжено с оформлением большего числа документов, чем это требуется при создании иного обособленного подразделения. Между тем, при создании филиала несколько решений может быть оформлено одним документом (о создании филиала, внесении изменений в учредительные документы, назначении руководителя). Не требуется повторного обращения в налоговый орган в целях постановки общества на учет по местонахождению филиала (данные действия будут совершены при регистрации изменений в учредительные документы общества). Следовательно, количество документов, издаваемых при создании филиала, и трудозатраты на их составление будут незначительно превышать число документов, оформляемых при создании иного обособленного подразделения, и соответствующие трудозатраты.

В случае выделения филиала на отдельный баланс, открытия отдельного счета и начисления выплат в пользу физических лиц требуется регистрация общества в территориальных органах государственных внебюджетных фондов (ПФР, ФСС России).

Счет обособленного подразделенияОбщество вправе открывать банковские счета для совершения банковских операций филиалом (п. 4.3 Инструкции об открытии банковских счетов[11]).

Иное обособленное подразделение не рассматривается в качестве подразделения юридического лица, через которое могут осуществляться расчеты. Тем не менее, законодательно не ограничено право юридического лица открывать счета в банках в иных субъектах РФ. Следовательно, не исключена возможность открытия счета общества в московском банке. В этом случае будет считаться, что расчеты осуществляются через само общество, но не через его обособленное подразделение.

Таким образом, использование конкретной правовой формы обособленного подразделения не влияет на принципиальную возможность распоряжения банковским счетом. Однако открытие отдельного счета обособленного подразделения позволяет отдельно учитывать средства, расходуемые для целей, связанных с деятельностью обособленного подразделения. По этой причине на практике в случае, когда выявляется потребность в открытии банковского счета в месте деятельности обособленного подразделения, как правило, создается филиал (или представительство) и открывается счет для совершения филиалом банковских операций.

Необходимость выделения обособленного подразделения на отдельный балансВ соответствии с абз. 20 п. 2 ст. 11 НК РФ обособленным подразделением организации признается любое территориально обособленное от нее подразделение, по местонахождению которого оборудованы стационарные рабочие места. Признание обособленного подразделения организации таковым производится независимо от того, отражено или нет его создание в учредительных или иных организационно-распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение. При этом рабочее место считается стационарным, если оно создается на срок более одного месяца.

Таким образом, признаками обособленного подразделения организации для целей налогообложения являются:

Из изложенного следует, что с точки зрения налогового учета к обособленным подразделениям относятся филиалы, представительства и иные подразделение, включая те, чье создание не отражено в учредительных документах, при условии соответствия критериям ст. 11 НК РФ.

Таким образом, для признания наличия у организации обособленного подразделения организации в целях налогообложения гражданско-правовой статус такого подразделения значения не имеет.

При этом НК РФ не ставит признание того или иного подразделения организации обособленным в зависимость от наличия у последнего отдельного баланса и расчетного счета (см. письма Минфина России от 3 августа 2010 г. № 03-03-06/1/513 и от 7 июля 2006 г. № 03-01-10/3-149).

В соответствии с п. 33 ПВБУ[12] и п. 8 ПБУ 4/99[13] бухгалтерская отчетность организации должна включать в себя показатели деятельности филиалов, представительств и иных структурных подразделений, в том числе выделенных на отдельные балансы.

Как указал Минфин России в письме от 29 марта 2004 г. № 04-05-06/27, под отдельным балансом следует понимать перечень показателей, установленных организацией для своих подразделений, выделенных на отдельный баланс.

Таким образом, решение о необходимости выделения обособленного подразделения на отдельный баланс, а также определение показателей, которые будут установлены для него, должно быть принято самим обществом, законодательство не содержит требования об обязательном выделении обособленных подразделений на отдельный баланс.

Отметим, что наличие у налогоплательщика обособленного подразделения само по себе приводит к необходимости уплачивать некоторые налоги по местонахождению такого обособленного подразделения. Вместе с тем, наличие у обособленного подразделения отдельного баланса повлечет за собой необходимость уплачивать дополнительные налоги и сборы по местонахождению обособленного подразделения.

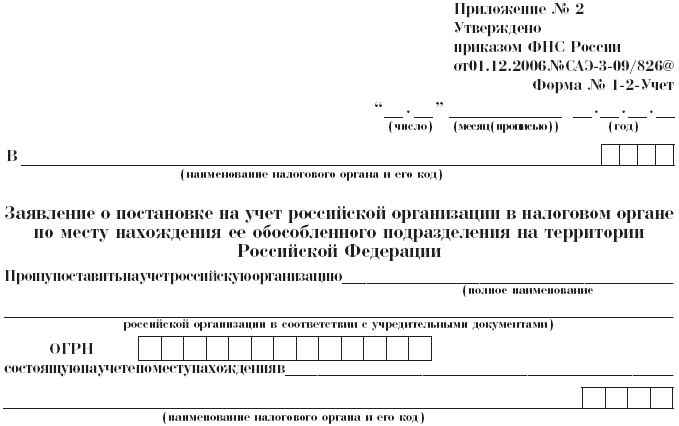

Порядок налогообложения обособленного подразделенияПостановка на учет обособленного подразделения в налоговых органах. В соответствии с п. 1 ст. 83 НК РФ организации, в состав которых входят обособленные подразделения, расположенные на территории РФ, подлежат постановке на учет в налоговых органах по местонахождению каждого своего обособленного подразделения.

Таким образом, общество будет поставлено на налоговый учет в Москве в том налоговом органе, который отвечает за территорию, где будут организованы рабочие места для сотрудников общества.

Налог на добавленную стоимость (НДС). Действующими правилами главы 21 НК РФ уплата НДС и представление деклараций по НДС по местонахождению обособленных подразделений не предусмотрены.

Как указано в письме МНС России от 4 ноября 2002 г. № ВГ-6-03/1693@, вся сумма НДС уплачивается организацией, имеющей обособленные подразделения, централизованно по месту постановки на учет головной организации без распределения налога по обособленным подразделениям.

Следовательно, независимо от того, есть ли у общества обособленные подразделения, выделены они на отдельный баланс или нет, представление деклараций по НДС и уплата налога производятся обществом по своему местонахождению без распределения по обособленным подразделениям.

Налог на доходы физических лиц (НДФЛ). Как известно, организации выступают в качестве налоговых агентов в отношении НДФЛ, подлежащего уплате с доходов работников (п. 1 ст. 226 НК РФ). Однако исполнение обязанностей налогового агента по НДФЛ организацией, в состав которой входят обособленные подразделения, в отношении работников этих подразделений имеет ряд особенностей.

В соответствии с п. 7 ст. 226 НК РФ российская организация, в состав которой входят обособленные подразделения, обязана перечислять исчисленные и удержанные суммы НДФЛ в бюджет как по своему местонахождению, так и по местонахождению каждого своего обособленного подразделения.

Сумма НДФЛ, подлежащая уплате в бюджет по местонахождению обособленного подразделения, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого подразделения.

Из приведенных норм законодательства следует, что при открытии офиса в Москве, являющегося обособленным подразделением, общество обязано будет производить уплату НДФЛ по местонахождению своего обособленного подразделения в Москве в отношении доходов, полученных сотрудниками этого подразделения.

Отметим, что данную обязанность общество должно будет исполнять вне зависимости от наличия либо отсутствия у обособленного подразделения расчетного счета и отдельного баланса, поскольку никаких изъятий п. 7 ст. 226 НК РФ в данном отношении не содержит.

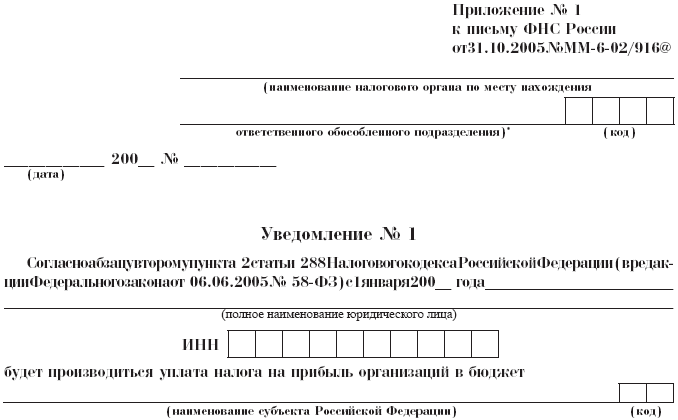

Налог на прибыль организаций. В соответствии с п. 2 ст. 288 НК РФ уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований, производится налогоплательщиками по местонахождению организации, а также по местонахождению каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Суммы авансовых платежей, а также суммы налога, подлежащие зачислению в доходную часть бюджетов субъектов РФ и бюджетов муниципальных образований, исчисляются по ставкам налога, действующим на территориях, где расположены организация и ее обособленные подразделения.

В соответствии с абз. 1 п. 1 ст. 289 НК РФ налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога должны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению и местонахождению каждого обособленного подразделения, если иное не предусмотрено настоящим пунктом, соответствующие налоговые декларации в законодательно установленном порядке.

Следовательно, поскольку в состав общества будет входить обособленное подразделение, по истечении каждого отчетного и налогового периода общество должно представлять декларации в налоговые органы, как по своему местонахождению, так и по местонахождению подразделения в Москве. При этом декларации представляются обществом самостоятельно (если только обществом не выдана доверенность руководителю (сотруднику) обособленного подразделения на его представление в налоговых органах).

Указанный порядок представления налоговых деклараций начинает действовать с того отчетного периода, к которому относится дата постановки организации на налоговый учет по местонахождению обособленного подразделения (письмо Минфина России от 5 марта 2007 г. № 03-03-06/2/43).

Пунктом 5 ст. 289 НК РФ установлено, что организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по своему местонахождению налоговую декларацию в целом по организации с распределением по обособленным подразделениям.

Если доля прибыли по обособленному подразделению не определяется в связи с тем, что значение показателей для ее исчисления равно нулю, то налоговая база и налог на прибыль, а также авансовые платежи на такое подразделение не распределяются (письмо УФНС России по г. Москве от 6 мая 2008 г. № 14-14/043984).

Транспортный налог. Если общество планирует приобрести автомобили (или иные транспортные средства), которые будут эксплуатироваться сотрудниками подразделения в Москве при выполнении ими своих трудовых обязанностей, то стоит обратить внимание на следующее.

Согласно абз. 1 ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст. 358 НК РФ.

В силу п. 1 ст. 358 НК РФ объектом налогообложения по транспортному налогу признаются, в том числе, автомобили, зарегистрированные в законодательно установленном порядке.

Пунктом 1 ст. 3631 НК РФ установлена обязанность налогоплательщиков, являющихся организациями, по истечении налогового периода представить в налоговый орган по местонахождению транспортных средств налоговую декларацию по налогу. Местом нахождения транспортных средств (за исключением морских, речных и воздушных) является место их государственной регистрации, а при отсутствии такового — местонахождение собственника (п. 5 ст. 83 НК РФ).

В соответствии с п. 24.3 Правил регистрации автомототранспортных средств и прицепов к ним в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации[14] регистрация транспортных средств за юридическими лицами производится по местонахождению юридических лиц, определяемому местом их государственной регистрации, либо по местонахождению их обособленных подразделений.

Следовательно, общество вправе выбрать, где поставить на учет автомобили и (или) иные транспортные средства — по местонахождению общества или обособленного подразделения.

Таким образом, если общество приобретет и зарегистрирует в Москве автомобили (или иные транспортные средства), то оно должно будет представлять налоговую декларацию по транспортному налогу в Москве. Налог подлежит уплате по такому же принципу самим обществом.

Налог на имущество организаций. В соответствии с п. 1 ст. 373 НК РФ плательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ.

В свою очередь, п. 1 и 4 ст. 374 НК РФ установлено, что объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств, за исключением движимого имущества, принятого на учет с 1 января 2013 г.

Следовательно, с 1 января 2013 г. объектом налогообложения признается только недвижимое имущество, учитываемое в качестве основных средств.

При этом НК РФ предусмотрен особый порядок исчисления и уплаты налога на имущество и его декларирования для организаций, имеющих обособленные подразделения.

В силу ст. 384 НК РФ организация, в состав которой входят обособленные подразделения, имеющие отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из обособленных подразделений в отношении имущества, признаваемого объектом налогообложения, находящегося на отдельном балансе каждого из них.

В соответствии с абз. 1 п. 1 ст. 386 НК РФ налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

Следовательно, если обособленное подразделение общества в Москве на отдельный баланс выделяться не будет, то приобретенное для этого обособленного подразделения недвижимое имущество (основные средства) будут стоять на балансе самого общества.

В то же время согласно ст. 385 НК РФ организация, учитывающая на балансе объекты недвижимого имущества, находящиеся вне местонахождения организации или ее обособленного подразделения, имеющего отдельный баланс, уплачивает налог (авансовые платежи по налогу) в бюджет по местонахождению каждого из указанных объектов недвижимого имущества в сумме, определяемой как произведение налоговой ставки, действующей на территории соответствующего субъекта РФ, на которой расположены эти объекты недвижимого имущества, и налоговой базы (1/4 средней стоимости имущества), определенной за налоговый (отчетный) период в соответствии со ст. 376 НК РФ, в отношении каждого объекта недвижимого имущества.

Значит, у общества возникнет обязанность по исчислению, уплате и декларированию налога на имущество по местонахождению недвижимого имущества, т.е. в Москве, вне зависимости от того, будет ли обособленное подразделение иметь отдельный баланс, на котором будут учитываться основные средства в виде недвижимого имущества, используемые таким обособленным подразделением.

В то же время у общества не возникнет обязанность по исчислению, уплате и декларированию налога на имущество по местонахождению обособленного подразделения, не имеющего отдельного баланса, в отношении основных средств в виде движимого имущества, приобретенного до 1 января 2013 г. Если же обособленное подразделение будет иметь отдельный баланс, на котором будут учитываться указанные основные средства, используемые таким обособленным подразделением, то налог на имущество будет уплачиваться обществом в Москве.

Взносы в государственные внебюджетные фонды. В силу п. 11 ст. 15 Закона о страховых взносах обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организации по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанности по представлению расчетов по страховым взносам по своему местонахождению.

Таким образом, если обособленное подразделение общества в Москве не будет отвечать установленным в приведенной норме требованиям (оно не будет выделено на отдельный баланс и (или) у него не будет расчетного счета), на него не будет возложено исполнение обязанностей общества по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанностей по представлению расчетов по страховым взносам по своему местонахождению.

Если же обособленное подразделение общества в Москве будет отвечать установленным приведенной нормой требованиям (оно будет выделено на отдельный баланс и у него будет расчетный счет), на него будет возложено исполнение обязанностей общества по уплате страховых взносов (ежемесячных обязательных платежей), а также обязанностей по представлению расчетов по страховым взносам по своему местонахождению.

Рассмотрение споров с участием обществаВ отношении обособленных подразделений, имеющих статус филиала, предусмотрены специальные правила подсудности. Иск к юридическому лицу, вытекающий из деятельности его филиала, расположенного вне местонахождения юридического лица, может быть предъявлен в арбитражный суд по местонахождению юридического лица или его филиала (п. 5 ст. 36 АПК РФ).

Иски, вытекающие из деятельности иного обособленного подразделения юридического лица, предъявляются по местонахождению общества (ст. 35 АПК РФ). Рассмотрение споров по местонахождению филиала позволяет наиболее оперативным образом обеспечивать предоставление доказательств со стороны общества.

Литература[1] См. например, Постановления ФАС Северо-Западного округа от 18.11.2008 г. по делу № А42-1739/2008, от 28.11.2005 № А56-45775/2004, ФАС Северо-Кавказского округа от 16.09.2009 по делу № А53-22572/2008, ФАС Московского округа от 30.04.2009 № КА-А40/3057-09, ФАС Центрального округа от 06.05.2003 № А09-585/03-30.

[2] Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью».

[3] См. Постановление ФАС Поволжского округа от 09.04.2010 по делу № А65-28861/2009 (в указанном деле рассматривалась ситуация с представительством акционерного общества, однако данная практика применима и к филиалу общества с ограниченной ответственностью).

[4] Федеральный закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

[5] Порядок постановки на учет, снятия с учета в налоговых органах российской организации по местонахождению их обособленных подразделений, принадлежащих им недвижимого имущества и (или) транспортных средств, физических лиц — граждан Российской Федерации, а также индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента (утвержден письмом ФНС России от 03.09.2010 № МН-37-6/10623 «Об организации учета в налоговых органах организаций и физических лиц в связи с введением в действие со 2 сентября 2010 года Федерального закона от 27.07.2010 № 229-ФЗ» (далее — Порядок постановки на учет)). С вступлением в силу Закона № 229-ФЗ была изменена процедура постановки на налоговый учет по местонахождению обособленного подразделения. Между тем, до настоящего времени не утвержден новый порядок постановки на учет. До утверждения соответствующего порядка налоговым органом рекомендован к применению Порядок постановки на учет, утвержденный письмом ФНС России от 03.09.2010 № МН-37-6/10623.

[6] Обратите внимание, что постановка на учет в фондах требуется только при наличии всех трех перечисленных условий: наличии отдельного счета, баланса, начисления филиалом заработной платы (письмо ФСС России от 05.05.2010 № 02-03-09/08-894п).

[7] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[8] Порядок регистрации и снятия с регистрационного учета в территориальных органах Пенсионного фонда Российской Федерации страхователей, производящих выплаты физическим лицам (утвержден Постановлением Правления ПФР от 13.10.2008 № 296п).

[9] Административный регламент Фонда социального страхования Российской Федерации по предоставлению государственной услуги по регистрации и снятию с регистрационного учета страхователей — юридических лиц по месту нахождения обособленных подразделений (утвержден приказом Минздравсоцразвития России от 20.09.2011 № 1052н).

[10] Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации».

[11] Инструкция Банка России от 14.09.2006 № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» (далее — Инструкция об открытии банковских счетов).

[12] Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации утверждено приказом Минфина России от 29 июля 1998 г. № 34н.

[13] Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 утверждено приказом Минфина России от 6 июля 1999 г. № 43н.

[14] Утверждены приказом МВД России от 24 ноября 2008 г. № 1001.

Дата публикации: 03.09.2013

Открываем обособленное подразделение правильноВедущий юрист Департамента бухгалтерского учета

Авторский материал Светланы Кузьменко в журнале "Актуальная бухгалтерия"

Журнал "Актуальная бухгалтерия" (№ 9)

Светлана Кузьменко. ведущий юрист Департамента бухгалтерского учета аудиторско-консалтинговой группы "Градиент Альфа"

Фирма на УСН вправе открывать обособленное подразделение, не обладающее признаками филиала или представительства.

При этом о факте создания следует сообщить в налоговую инспекцию в месячный срок.

Налоговый кодекс запрещает фирмам на УСН открывать филиалы и представительства, но разрешает создавать обособленные подразделения. При этом первые два понятия в документе не раскрыты, а из определения третьего следует, что обособленным подразделением может быть как филиал, так и представительство.

Разберемся, в чем отличия данных понятий, чтобы компания при открытии очередной структуры смогла избежать претензий инспекторов и возможных налоговых споров.

Определения филиала и представительства в Налоговом кодексе отсутствуют, поэтому следует использовать значения других отраслей права. Так, Гражданский кодекс относит к филиалам и представительствам обособленные подразделения юридического лица, расположенные вне места его нахождения. При этом представительство выполняет только представительские функции, а филиал — функции юридического лица в полном объеме3.

Необходимым условием для начала деятельности филиала или представительства является отражение факта его наличия в учредительных документах компании. Налоговый же кодекс признает обособленным любое территориально обособленное подразделение фирмы, по месту нахождения которого оборудовано хотя бы одно стационарное рабочее место. Отражение в учредительных (или иных) документах факта создания значения не имеет.

Таким образом, из текста законодательных актов следует, что все три рассматриваемые структуры являются территориально обособленными подразделениями. Основные различия между ними — это объем полномочий и наличие/отсутствие факта создания в учредительных документах. Иными словами, все филиалы и представительства являются обособленными подразделениями, однако не всякое обособленное подразделение обладает признаками филиалов или представительств*.

Позиция ведомств и арбитражная практика «Упрощенец» вправе открывать обособленное подразделение, не обладающее признаками филиала или представительства. Минфин России и ФНС России подтверждают данную позицию.

Скорее всего, фирма не встретит препятствий со стороны местных налоговиков. Однако на практике возможны различные ситуации. Например создание обособленного подразделения только на бумаге, когда компания отразила факт создания в своих учредительных документах, но фактически структуру не создала.

Такая ситуация зачастую случается, когда у фирмы после внесения изменений в учредительные документы отпадает необходимость ведения хозяйственной или представительской деятельности через территориально обособленное подразделение. При этом о необходимости внесения последующих изменений в учредительные документы (исключение указания о наличии у общества обособленных подразделений) в компании забывают или просто не знают о данном требовании закона.

В таком случае фирма не лишается права на применение «упрощенки». Ведь созданное на бумаге, но фактически не существующее подразделение не будет обладать всеми признаками, которые присущи филиалу или представительству и закреплены в гражданском законодательстве. Таковыми признаками являются:

наделение обособленных подразделений имуществом наличие утвержденных компанией положений о филиале или представительстве

назначение руководителя подразделения, который действует на основании доверенности указание на наличие представительств и филиалов в учредительных документах создавшего их юридического лица. Данный вывод был сделан ФАС Северо-Западного округа. Суд указал, что для признания обособленного подразделения созданным применяются как общие признаки, указанные в Налоговом кодексе, так и специальные нормы, предусмотренные Гражданским кодексом. Следовательно, если у обособленного подразделения отсутствует хотя бы один из перечисленных выше критериев, создавшая его компания, применяя УСН, не нарушает требования закона.

Возможна ситуация, когда компания создает обособленное подразделение за границей. Если по своим правовым признакам и порядку создания оно соответствует филиалу или представительству, то возможность применения фирмой УСН исключается.

К гражданско-правовым и налоговым правоотношениям, вытекающим из создания российским юридическим лицом обособленного подразделения за границей, применяется внутреннее законодательство Российской Федерации.

Наличие у фирмы обособленного подразделения, не отвечающего по своим признакам филиалам или представительствам, не препятствует применению УСН, но возлагает дополнительные обязанности. «Упрощенец» должен в месячный срок сообщить в налоговую инспекцию обо всех обособленных подразделениях, созданных им на территории России (за исключением филиалов и представительств), и об изменениях, внесенных в ранее сообщенные сведения, в течение трех дней со дня наступления соответствующих изменений (по форме № С-09-3-18) (см. образец на с. 92).

Действующее налоговое законодательство устанавливает событие — факт создания обособленного подразделения, при наступлении которого начинает исчисляться срок уведомления инспекции. Однако оно не раскрывает механизм определения момента создания самого обособленного подразделения. А поскольку формирование подразделения не всегда сопровождается локальными документами, в которых указывается точная дата его создания, при определении фирмой момента окончания срока уведомления возможны споры с контролерами. Некоторые суды указывают, что день завершения оборудования территориально обособленного стационарного места и начала деятельности подразделения является днем создания обособленного подразделения. Однако существует и иная точка зрения. Согласно ей, датой создания обособленного подразделения является день, когда к выполнению своих обязанностей приступил весь персонал. Таким образом, момент создания обособленного подразделения определяется в каждом конкретном случае в зависимости от наличия любых документов, свидетельствующих о начале финансово-хозяйственной деятельности структуры. При отсутствии внутренних документов, в которых указана дата, днем создания структуры будет являться день, в течение которого была начата хозяйственная деятельность (начало производства, первый выбитый чек и т. д.).

Официальные разъяснения ведомств и арбитражная практика подтверждают право фирмы, у которой есть обособленное подразделение, не отвечающее признакам филиала и представительства, применять УСН.

В целях исключения возможных споров с налоговиками «упрощенцу» следует соблюдать следующие ограничения:

- не вносить сведения об открытых обособленных подразделениях в свои учредительные документы

- не оформлять документально передачу имущества головной организации своему

- территориально обособленному подразделению

- не разрабатывать детальные локальные акты, регламентирующие деятельность обособленного подразделения (функции обособленного подразделения могут быть установлены приказом генерального директора основной организации)

- не назначать документально руководителя обособленного подразделения (для возложения полномочий на определенное лицо возможна выдача доверенности сотруднику организации с указанием его прав без наделения удостоверяемого лица статусом «руководитель обособленного подразделения»).

В случае если руководство все же принимает решение создавать обособленное подразделение в форме филиала или представительства, фирма должна перейти на общий режим налогообложения с начала квартала, в котором создано такое подразделение, что не всегда является оправданным. Это связано с тем, что утратившие право на УСН организации обязаны с начала квартала начислять все налоги общего режима (налог на прибыль, НДС, налог на имущество). Если же расчеты с контрагентами уже завершены, добровольная доплата ими НДС маловероятна. В этом случае фирма понесет финансовые потери, ей придется доплачивать суммы налога в бюджет за счет собственных средств. Оправданным в данном случае является добровольный переход на ОСН с начала следующего года с последующим созданием филиала или представительства. Как вариант возможно создание нового юридического лица на общей системе, которое изначально имеет филиал или представительство.

Единственного участника Общества с ограниченной ответственностью

г. Москва Десятое июня две тысячи четырнадцатого года

Я Иванов Иван Иванович, являюсь единственным участником ООО _______________________ ( далее-Общество),

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Руководство указанными выше обособленными подразделениями Общества поручить Генеральному директору Общества с ограниченной ответственностью ____________ .

Решение о создании обособленного подразделения принимает руководитель Общества, если полномочия по созданию Обособленных подразделений не передано в соответствии с Уставом к исключительной компетенции Общего собрания участников общества или к компетенции иного органа. В вышеуказанной форме решение о создание принял единоличный участник Общества т.к. в соответствии с Уставом это относится к его компетенции.

Форма приказа о создании обособленного подразделения

г. Москва Десятое июня две тысячи четырнадцатого года

О создании обособленных подразделений

Создать следующие обособленные подразделения Общества с ограниченной ответственностью ________________ :

Если вы не знаете код региона, его можно посмотреть здесь .

Адрес юр. ___________________________________________

ОГРН ____________ тел/факс ______________

г. Москва Десятое июня две тысячи четырнадцатого года

Общество с ограниченной ответственностью ООО ___________, в лице руководителя _____________________________, действующего на основании Устава, настоящей доверенностью уполномочивает ______________ ( ФИО) __________, _________ года рождения, паспорт серия _____ номер _____, выдан Отделением УФМС России по гор. Москве _________, ____________ г. зарегистрированного по адресу: ____________________________ представлять интересы Общества в отношениях с Инспекциями ФНС России.

Для выполнения представительских функций в ИФНС России ________________ ( ФИО)_________________ предоставляются следующие полномочия:

- представлять сообщения, заявления, запросы, письма, связанные с созданием обособленного подразделения

- получать справки, требования, акты, решения и другие документы, связанные с создание обособленного подразделения

- давать пояснения сотрудникам налоговой инспекции по вопросам, связанным с созданием обособленного подразделения

- совершать другие законные действия по вопросам, связанным с выполнением данного поручения.

Настоящая доверенность действительна по 31 декабря 2014 года ( тридцать первое декабря две тысячи четырнадцатого года).

Подпись доверенного лица ____________________ ______________ удостоверяю.

Генеральный директор ____________ _______________________

Документы подаются в налоговую по адресу регистрации юридического лица, а получить уведомление о создании обособленного подразделения нужно в налоговой, по адресу нахождения обособленного подразделения. Направить вышеуказанные документы можно и почтой ценным письмом с описью вложения. Прилагать иные документы, такие как: договор аренды, свидетельство о собственности, свидетельство о постановке на налоговый учет, гарантийное письмо от собственника - не требуется.

По закону срок регистрации составляет 5 рабочих дней, а по факту может быть больше.

Ответственность за ведение деятельности без регистрации.

В соответствии с п. 2. Ст. 116 НК РФ, ведение деятельности организацией без постановки на учет в налоговом органе, влечет взыскание штрафа в размере 10 процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тысяч рублей.

Информация по состоянию на 10.06.2014 г.

Также кроме всего прочего необходимо уведомить Пенсионный фонд и фонд Социального страхования.

Образец Уведомления о создании обособленного подразделения в ПФР.

Адрес юр. ___________________---

ОГРН ________ тел/факс ___________

о создании обособленного подразделения

В соответствии с п. 2 ч. 3 ст. 28 Федерального закона от 24.07.2009 N 212-ФЗ Плательщики страховых взносов - организации, обязаны письменно сообщать в орган контроля за уплатой страховых взносов, по месту нахождения организации. о создании или закрытии обособленных подразделений организации в течение одного месяца со дня создания обособленного подразделения или закрытия обособленного подразделения ( прекращения деятельности организации через обособленное подразделение)

10.06.2014 г. Общества с ограниченной ответственностью _______________________ приняло решение №2 о создании следующих обособленных подразделений Общества с ограниченной ответственностью __________________________ :

Указанные подразделения создаются без выделения на отдельный баланс и без открытия расчетного счета.

Приложение: Решение о создание обособленных подразделений от 10.06.2014 г.

ООО ________________ _______________ _______________________________

Уведомление также можно подать нарочно либо по почте, ценным письмом с описью вложения. Подается оно по месту нахождения юридического адреса регистрации Общества. Форма уведомления в ФСС РФ заполняется так же, как уведомление в Пенсионный фонд РФ.

Из налоговой вы получите уведомление о постановки на учет российской организации в налоговом органе.

Компания Ваш надежный юрист готова за вас проделать эту процедуру. Стоимость консультации и подготовки документов составляет 4 000 рублей. Стоимость регистрации обособленного подразделения составляет 3 000 рублей.

Как выбрать юриста, адвокатаРано или поздно сталкиваешься с ситуацией, когда без юриста не обойтись. Но как правильно выбрать юриста? Человеку далекому от юриспруденции достаточно тяжело выбрать хорошего юриста. Все юристы хорошо одетые, и красиво говорят, расхваливают себя умеючи, показывают различные грамоты, дипломы, статьи в журналах. Но не все юристы одинаковые.

Создание обособленного подразделенияМатериал предоставлен журналом "Практический Бухгалтерский Учет"

Владимир УЛЬЯНОВ, эксперт «ПБУ»

Нередко в связи с расширением бизнеса учредители юридического лица принимают решение о создании одного или нескольких обособленных подразделений. Их создание обязывает руководство организации решить ряд организационных вопросов. Объем таких вопросов зависит от вида создаваемого обособленного подразделения.

Филиал или представительство

В гражданском законодательстве используется понятие «обособленные подразделения», которыми могут быть представительства и филиалы. Под представительством понимается обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы этого лица и осуществляет их защиту. Филиалом же является обособленное подразделение, расположенное вне места нахождения юридического лица и осуществляющее все его функции или их часть, в том числе функции представительства. При этом как представительства, так и филиалы должны быть указаны в учредительных документах создавшего их юридического лица (ст. 55 ГК РФ). Поэтому создание таких обособленных подразделений возможно лишь при внесении изменений в учредительные документы.

Для внесения изменений в устав юридического лица в зависимости от важности вопроса необходимо решение учредителей (участников) юридического лица или его уполномоченного органа. Внесение в устав акционерного общества изменений, связанных с созданием филиалов, открытием представительств общества и их ликвидацией, осуществляется на основании решения совета директоров (наблюдательного совета) общества (п. 5 ст. 12 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Внесение же изменений в устав общества с ограниченной ответственностью входит в компетенцию общего собрания его участников (ст. 33 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Согласно гражданскому законодательству изменения учредительных документов юридического лица приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных законом, - с момента уведомления органа, осуществляющего государственную регистрацию, о таких изменениях (п. 3 ст. 52 ГК РФ). Последняя норма установлена законодателем в обоих упомянутых законах (п. 5 ст. 5 закона № 14-ФЗ, п. 6 ст. 5 закона № 208-ФЗ)

Сообщения об изменениях в уставе общества с ограниченной ответственностью и акционерного общества сведений о его филиалах и представительствах представляются в орган, осуществляющий государственную регистрацию юридических лиц.

Напомним, что Федеральная налоговая служба России является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств (п. 1 Положения о Федеральной налоговой службе утв. постановлением Правительства РФ от 30.09.04 № 506).