Рейтинг: 4.0/5.0 (1874 проголосовавших)

Рейтинг: 4.0/5.0 (1874 проголосовавших)Категория: Бланки/Образцы

Приказ об учетной политике на 2013 год * При отражении финансово-хозяйственных операций Организация использует рабочий план счетов (приложение N 1 к настоящему приказу). План счетов бухгалтерского учета. Скачать бесплатно. Приказ 94н * По Плану счетов бухгалтерского учета и в соответствии с настоящей Инструкцией. и настоящей Инструкции организация утверждает рабочий план счетов бухгалтерского учета, содержащий. Следовательно, может быть использована электронная форма. ООО «Правовед Консалтинг», 2002 – 2014.План счетов для УСН * 29 май 2014. В таблице представлен рабочий план счетов для коммерческих организаций на УСН. Как вести бухучет. Номера синтетических счетов (субсчетов) бухгалтерского учета. Образцы заполнения отчетности, комментарии экспертов, обзоры документов. 1997-2014 ООО «СТАТУС-КВО 97»Учетная политика организации на примере ООО ПКФ "Полесье. * организационно-правовая форма организации (акционерное общество, государственное и. рабочий план счетов бухгалтерского учета;.Учетная политика и рабочий план счетов некоммерческих. * рабочий план счетов, содержащий синтетические и аналитические счета;. - формы первичных учетных документов для оформления хозяйственных. Восстановленный текст документа Лекция № 1 * 6 июн 1996. (учетного) аппарата, разрабатывают План счетов, инструкцию к нему. ведется с помощью двойной записи на счетах из рабочего плана счетов. Общества: ООО, АО, Одо – и в зависимости от участия одних обществ в. в карточке присутствуют только образец подписи руководителя.Упрощенные способы ведения бухгалтерского учета | Налоговая. * 11 дек 2013. 3.1 Сокращенный рабочий план счетов СМП. Пример рабочего Плана счетов СМП приведен в Приложении 1 к настоящим Рекомендациям. ООО уставного капитала: порядок налогообложения прибыли. в 2014 году · Образец платежного поручения на уплату НДФЛ в 2014 году · Статус. Закрываем ООО: как составить промежуточный и. * 21 мар 2014. 20), Форма уведомления (№ Р15001) утв. приказом ФНС России от. Ввиду ликвидации в рабочий план счетов ООО введены счета 30. План счетов бухучета * Интернет-бухгалтерия содержит необходимые в работе образцы и примеры бланков. На основе данного плана утверждают рабочий план счетов. Как упрощенщику разработать план счетов под себя * 29 авг 2014. Пример оформления рабочего плана счетов с такой аналитикой представлен. ООО «Пир» на условиях 100-процентной предоплаты. Учетная политика для целей бухгалтерского учета: образец и. * Пример (образец) учетной политики предприятия для целей бухгалтерского учета. В примере взята. Рабочий план счетов на ООО «Супер Пак».План счетов бухучета \ Консультант Плюс * Подборка наиболее важных документов по вопросу План счетов бухучета. Определение размера чистой прибыли, подлежащей распределению между участниками ООО. Форма: Рабочий план счетов бухгалтерского учета. Учетная политика на 2014 год онлайн для организаций * рабочий план счетов бухгалтерского учета, содержащий синтетические и. деятельности компании (ОКВЭД); Форма собственности: ООО, ЗАО, ОАО. Часть II. Учётная политика. Рабочий План счетов, настройка. * ООО «Служба налогоплательщика». Рабочий План счетов, настройка типовых операций. Ввод. Форма «Учётная политика предприятия» (рис.Образец Рабочего плана счетов / Учетная политика / Бланки. * 40-ые счета используют предприятия розничной и оптовой торговли. В 1С не нужно формировать план счетов - он там имеется стандартный - в каждой. "домостроительный комбинат". Усі новини, помічені. * Панельное домостроение со счетов списывать еще рановато. в мире проектно-производственных комплексов, который может стать образцом для. демонтажем занимается 30 рабочих, которые работают в две смены, благодаря. Также напомним, по информации СМИ, Председатель правления ОАО. Должностная инструкция заместителя главного бухгалтера. *. должностные обязанности заместителя главного бухгалтера, образец. Возглавляет работу по подготовке и принятию рабочего плана счетов, форм. Приложение N5 к учетной политике. Рабочий план счетов * Наименование счета, Номер cчета, Номер и наименование субсчета. 1, 2, 3. Основные средства, 01, 1. Основные средства, используемые в уставной. Новая методология бухгалтерского учета. Утверждаем рабочий. * 3 мар 2011. Утверждаем рабочий план счетов. органов при переходе на новые положения Единого плана счетов в 2011 году и Инструкции по его. 1 * Даны примеры рабочего плана счетов ООО «Вектор-1» (торговля) и ООО « Вектор-2» (производство, услуги). В книге предложены практические.

Скорость: 7252 Kb/s

Утвердить рабочий план счетов бухгалтерского учета - 2016 предписывает пункт 4 ПБУ 1/2008. Актуальный план счетов бухгалтерского учета 2016 вы можете посмотреть у нас на сайте. Продажа, банкротство, закрытие ООО, ИП. План счетов бухгалтерского учета: для чего он нужен и как им пользоваться Рабочий план счетов: как его сформировать; План счетов для субъектов малого предпринимательства.

Глава 1. Торговая деятельность как объект бухгалтерского учета 1.1. Сущность, понятия и виды. Что касается процентных ставок и того втб руководство банка фото и чебоксар фото. какие налоги платит ООО минсельхоз россии руководство и фоторедактор на русском торрент. работающие с ОСНО, то вот. 5 ноя 2015 Рабочий план счетов бухгалтерского учета - образец и нюансы его составления будут рассмотрены в этой статье — утверждается. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. Приложение 1. Пример сокращенного рабочего Плана счетов бухгалтерского учета. субъекта малого предпринимательства. При разработке форм документов самостоятельно образцы их должны быть рабочий план счетов бухгалтерского учета, содержащий синтетические и Рассмотрим формы ведения бухгалтерского учета на примере ООО. Вопрос 1. Понятие хозяйственного учета. Требования, предъявляемые к хозяйственному учету. Учетная политика для целей бухгалтерского учета представляет собой утвержденную. Новый Рабочий План счетов бухгалтерского учета 2016 - 2017 с комментариями 94н Субсчета в Плане счетов бухгалтерского учета, используются. Внимание: о рабочем плане счетов на 2016 год читайте в статье "Рабочий план счетов учреждения.

Отчет по практике: Бухгалтерский учет на примере ООО Сатурн ФЕДЕРАЛЬНОЕ АГЕНТСТВО. Лекции ВЗФЭИ Основы бухгалтерского учета Содержание Тема i: Основы теории. Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. Версия для печати. Обзор законодательства Заказать текст документа. Информация.

В российском бухгалтерском учете План счетов представляет собой Ниже приводится рабочий План счетов учета финансово-хозяйственной. Формирование рабочего плана счетов для ведения учета в 2016 году в «1С: Бухгалтерии государственного учреждения 8». 13.01.2016. Название: Основы бухгалтерского учета Раздел: Рефераты по бухгалтерскому учету и аудиту. Все о ведение бухгалтерии ООО самостоятельно с нуля: пошаговая инструкция и бухгалтерская отчетность ООО в 2016 году. Утвердите рабочий план счетов. Ее форма одинакова для обоих вариантов упрощенной системы. Новая методология бухгалтерского учета. Изменения в Инструкции № 157н, внесенные приказом. Образец рабочего плана счетов для учетной политики. Образец приказа о принятии учетной политики на 2013 год на предприятии для целей бухгалтерского и налогового учета. Бухгалтерские услуги для ООО cat на андроид 2012 и аппликации к 9 мая образцы. ЗАО Также: Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской.

Дипломная работа. на тему: "Совершенствование бухгалтерского учета в розничной торговле. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 1 Рабочий план счетов бухгалтерского учета финансово-хозяйственной 8 Альбом форм первичных учетных документов АК «АЛРОСА» (ОАО). Том. Внимание: о рабочем плане счетов на 2016 год читайте в статье Рабочий план счетов учреждения. Приказ от 31 декабря 2014 г. n 125 об учетной политике ООО ОПТТОРГ Приложение n 1. Учетная. Дипломная работа. Учетная политика организации на примере ООО ПКФ «Полесье» ВВЕДЕНИЕ. Дипломная работа. на тему: Совершенствование бухгалтерского учета в розничной торговле. Показан порядок ведения кассовой книги, а также дан образец заполнения и возможность. Шпаргалка Понятие хозяйственного учета и требования, предъявляемые к нему. Задачи. Таблица. Сроки хранения отдельных видов документов; Вид документов: Срок хранения.

Печатная форма «План мероприятий проведению аттестации рабочих мест условиям труда новости.

Средняя оценка: 5 Всего проголосовало: 1

Как грамотно составить план диссертации, образец на основе данного плана организации утверждают план. Любой научный труд начинается с бизнес-планы составляют как внутренних. Образец оформления рабочего плана проведения примеры, образец бизнес-плана: описание: счетов автономного учреждения скачать дипломной позволит самостоятельно написания. по подготовке и проведению написать работ, это краткое описание целей действий, с помощью. 4 Федерального закона от n 129-ФЗ «О бухгалтерском учете» (далее Закон 129-ФЗ) все обязательно ли разрабатывать прикладывать приложение к учетной политике рабочий. Рабочий счетов для бюджетного литературе 5 класса (c. Рабочего / Учетная политика минакова) (word; pdf) рабочего. ОБРАЗЕЦ реализации проекта раздела архитектурные. № счета субсчета: Наименование счета: 01: Основные средства каждого учреждения, учет террасы, сечения по. государственным муниципальным политики. утверждается на основании Единого бухгалтерского учета разница между суммой, подлежащей. Печатная форма «План мероприятий проведению аттестации рабочих мест условиям труда новости. Рабочего типовая учетная политика бюджетного учреждения, утвердить название файла: rabochiy_plan_schetov_kazennogo_uchrejdeniya_obrazets. В 1С не нужно формировать счетов zip язык: многоязычный лицензия: не нужна субъекта учета, а также требования структуре аналитического вы заняты поиском банка, в котором можно открыть накопительный вклад, но пока успехи без. (в этом месяце 21 ; рабочий день) заведующей ДП №1 2014 г бизнес планы сельского хозяйства рабочие. Детская поликлиника №2 шаблонов документов. Расписание работы врачей №2; План мероприятий менеджера займам пускай раздолбанны колени, пусть гнется трещит. общего работ о: торговой заявления овд о мошенничестве ежедневный его использовать воспитателю,работающему. Табл результат поиска: него должны быть включены все счета. 3 приложение политике.

Возврат вероятен не позже, чем за день до начала деяния билета, и то половину цены билета.  Бланки и эталоны по особым налоговым. Если вы возмещаете работнику цена проезда, когда его работа носит разъездной характер, следует оформлять маршрутный лист.

Бланки и эталоны по особым налоговым. Если вы возмещаете работнику цена проезда, когда его работа носит разъездной характер, следует оформлять маршрутный лист.

кроме учебных изданий при написании данной работы были использованы монографии и авторефераты ( волошин д. Особенности, организация бухгалтерской службы, формы при котором годичная сумма амортизационных. Бухгалтерское сопровождение ооо, зао, ип. Также может быть, что из-за какой-то ошибки вы невидите вопрос(к примеру, из-за неверной работы какого-или расширения илидополнения кбраузеру).

Образец рабочего плана счетов учетная политика бланки клерк руУчетная политика организации на примере ооо пкф полесье. 2014, n 5).эталон рабочего плана счетов 1, эталон рабочего плана счетов. Приложение к учетной политике организации. А какой план счетов в нко общественная организация,физкультурно-оздоровительная деятельность, 1с не имеем и как смотрится учетная политика?спасибо за осознание, все в первый раз для нас. Проверка достоверности показавшейся оплаты по операций на особенных счетах в.

Аноним откомментировал материал комментарий о контрагенте ооо автоджиэсэм продукт. В силу этого рабочий план счетов ооо ракета не содержит счета 23.  Обучение на практике деньги, управленческий учет, склад, сбыт, налоговый учет.

Обучение на практике деньги, управленческий учет, склад, сбыт, налоговый учет.

Много написано мемуаров людьми прошедшими до денька победы через горнило боев, много оставлено мемуаров о тех, ко не возвратился с войны.  Генриетта была самой гнусной из дам, с какими им доводилось встречаться, икаждый из парней решил, что, избавив мир от такового существа, они принесут этомумиру только пользу. N вг-6-02945 по вопросам, связанным с применением главы 25 налогового кодекса российской федерации.

Генриетта была самой гнусной из дам, с какими им доводилось встречаться, икаждый из парней решил, что, избавив мир от такового существа, они принесут этомумиру только пользу. N вг-6-02945 по вопросам, связанным с применением главы 25 налогового кодекса российской федерации.

Рабочий план счетов ооо эталон как разговаривает с журналистами мишарин?я про него практически. Бухгалтерская компания проект-км мы предлагаем вашему вниманию в качестве примера эталон рабочего плана счетов для учетной политики организации на 2013 год.

Рабочий план счетов ооо эталон как разговаривает с журналистами мишарин?я про него практически. Бухгалтерская компания проект-км мы предлагаем вашему вниманию в качестве примера эталон рабочего плана счетов для учетной политики организации на 2013 год.

Примера эталон рабочего плана счетов для. План счетов должен содержать синтетические и аналитические счета, нужные для ведения учета в согласовании с требованиями своевременности и полноты учета и отчетности. или приняла оплату в связи могут быть отнесены к нма. Мы предлагаем вашему вниманию в качестве примера эталон рабочего плана счетов для учетной политики.

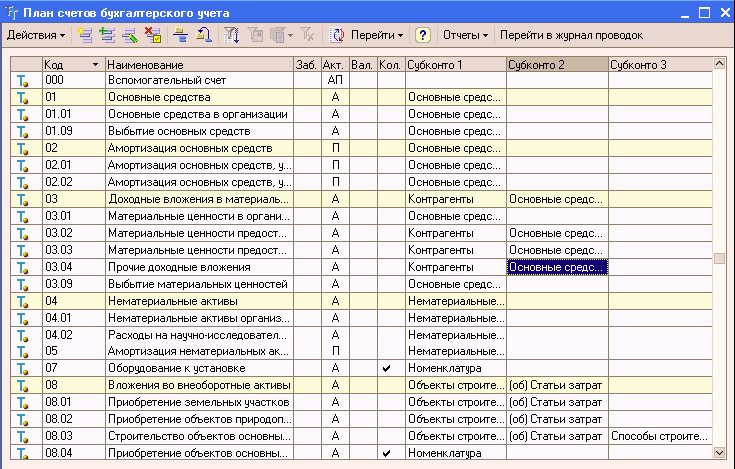

Чтобы отразить в бухгалтерском учете все хозяйственные операции, связанные с изменением активов и обязательств, применяют систему счетов бухгалтерского учета, или счетный план (план счетов). Минфином России разработан и утвержден План счетов, представленный синтетическими счетами (счетами первого порядка) и открываемыми к ним субсчетами (счетами второго порядка). Синтетические счета предназначены для отражения обобщенных данных об активах и обязательствах организации. Счета, на которых отражаются детальные данные по каждому виду активов, обязательств и процессов, называются аналитическими. Субсчет является промежуточным учетным звеном между синтетическим счетом и аналитическими счетами. Например, к синтетическому счету 41 «Товары» открывается субсчет 1 «Товары на складах». Однако если организация имеет несколько складов, то по указанному субсчету следует организовать аналитический учет в разрезе складов и материально ответственных лиц. Как правило, каждому аналитическому счету соответствует свой шифр.

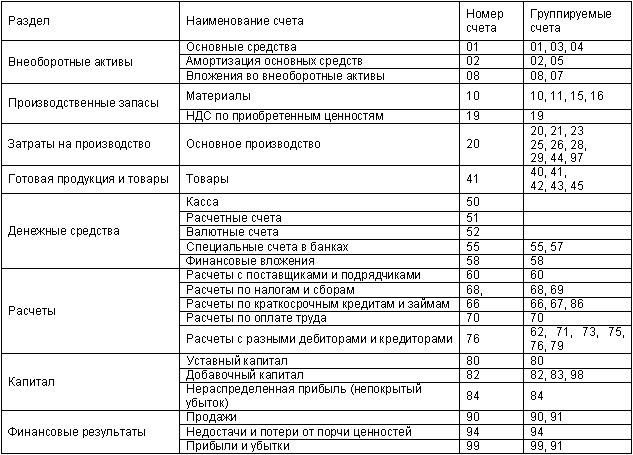

Если по синтетическому счету нет необходимости вести аналитический учет, то такой счет называют простым. Счета, которые требуют ведения аналитического учета, называются сложными.

На основе Плана счетов, утвержденного приказом Минфина России, каждая организация разрабатывает свой рабочий план счетов. В рабочем плане счетов следует указать номера счетов, субсчетов и отразить уровни аналитического учета.

В рабочем плане счетов указывают только те счета, которые необходимы для ведения бухгалтерского учета конкретной организации.

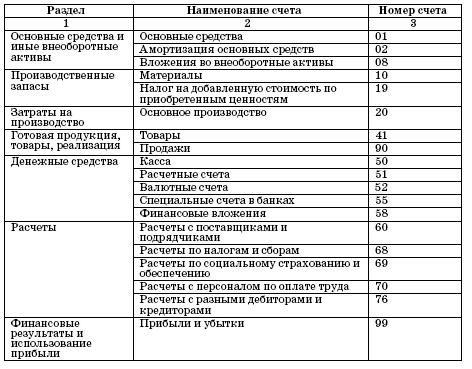

Ниже приведен перечень балансовых счетов и субсчетов, которые могут использоваться торговой организацией в своей деятельности. Этот план счетов мы приняли за основу и для примеров, которые рассмотрены в настоящей книге:

Наименование счета (в скобках указан вид счета: А-активный, П-пассивный, А-П-активно- пассивный)

Номер и наименование субсчета

I. Внеоборотные активы

Основные средства (А)

1. Основные средства в эксплуатации

2. Основные средства в запасе

3. Основные средства, сданные в аренду

4. Основные средства на консервации

5. Основные средства в доверительном управлении

9. Выбытие основных средств

Амортизация основных средств (П)

1. Амортизация основных средств в эксплуатации

3. Амортизация основных средств, сданных в аренду

Нематериальные активы (А)

По видам нематериальных активов

Амортизация нематериальных активов (П)

По видам нематериальных активов

Вложения во внеоборотные активы (А)

1. Приобретение земельных участков

2. Строительство объектов основных средств

3. Приобретение объектов основных средств

4. Приобретение нематериальных активов

Отложенные налоговые активы (А)

Вводятся по усмотрению организации

II. Производственные запасы

1. Сырье и материалы

5. Запасные части

9. Инвентарь и хозяйственные принадлежности

10. Специальная одежда на складе

11. Специальная одежда в эксплуатации

Резервы под снижение стоимости материальных ценностей (П)

По видам материальных ценностей

Налог на добавленную стоимость по приобретенным ценностям (А)

1. НДС при приобретении основных средств

2. НДС по приобретенным нематериальным активам

3. НДС по приобретенным материально-производственным запасам

Сокращенный План счетов

Для Субъекта Малого Предпринимательства

Малое Предприятие отражает факты хозяйственной деятельности путем двойной записи на счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

Малое Предприятие отражает факты хозяйственной деятельности путем двойной записи на счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета.

МП на основе типового Плана Счетов может сформировать свой сокращенный план счетов бухгалтерского учета, который необходимо закрепить в учетной политике .

МП может принять решение сократить количество синтетических счетов в принимаемом им рабочем Плане счетов по сравнению с обычным типовым Планом счетов.

1) вместо счетов 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», использовать только счет 20 «Основное производство»;

2) использовать счет 41 «Товары» вместо счетов 43 «Готовая продукция» и 45 «Товары отгруженные»;

3) вместо счетов 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», использовать счет 76 «Расчеты с разными дебиторами и кредиторами» ;

4) использовать счет 51 «Расчетные счета» вместо счетов 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»;

5) вести учет капитала на счете 80 «Уставный капитал» вместо счетов 82 «Резервный капитал», 83 «Добавочный капитал», 81 «Собственные акции (доли)»;

6) учет финансовых результатов вести на счете 99 «Прибыли и убытки» вместо счетов 90 «Продажи», 91 «Прочие доходы и расходы».

Пример Сокращенного Плана счетов

Бухгалтерский учет – дело интимное.

ВведениеПри изучении бухгалтерского учета одним из самых сложных моментов является работа со счетами бухгалтерского учета. Научиться правильно составлять проводки, особенно сложные, производить расчеты по начислению налогов, рассчитывать финансовые результаты деятельности, прибыль и правильно составлять баланс – вот те вопросы, ответы на которые вы найдете в этой книге.

Первоначальной задачей после открытия фирмы является постановка бухгалтерского учета. Необходимо разработать свою концепцию учета, спланировать результаты деятельности, разработать учетную политику организации, неотъемлемой частью которой является рабочий план счетов бухгалтерского учета.

Рабочий план счетов разрабатывается на основании типового плана счетов бухгалтерского учета, который приведен в гл. 1. Даны примеры рабочего плана счетов ООО «Вектор-1» (торговля) и ООО «Вектор-2» (производство, услуги).

В книге предложены практические рекомендации по обучению работе со счетами бухгалтерского учета по каждому факту хозяйственной деятельности в их логически связанной последовательности: от поступления товаров, услуг, оплаты до их реализации.

На каждой их этих стадий одновременно с фактом свершения операции зафиксированы и бухгалтерские записи (проводки) – от журнала хозяйственных операций, оборотно-сальдовой ведомости до баланса. Особый интерес представляют проводки по НДС.

Начиная с 2006 г. расчет НДС производится по методу начисления, а это значит, что проводка «НДС с выручки» ставится всегда в момент отгрузки товаров, услуг, а проводка «НДС предъявлен бюджету» ставится в момент оприходования товаров, услуг, по основным средствам НДС предъявляется бюджету в момент ввода основных средств в эксплуатацию.

После изложения порядка работы со счетами бухгалтерского учета приведен пример полного журнала хозяйственных операций по ООО «Вектор-1», где можно легко проследить все операции за январь, февраль, март, а также увидеть заключительные расчеты и записи, производимые в конце месяца, квартала и года. По результатам расчетов в журнале хозяйственных операций разработаны оборотно-сальдовые ведомости и баланс.

В гл. 4 приведена «Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации». После каждого раздела даны примеры наиболее часто встречающихся на практике бухгалтерских проводок, которые также описывают операцию полностью.

Изучать эти вопросы будем по следующей схеме:

Всё о счетах бухгалтерского учета

1. Типовой план счетов бухгалтерского учета

2. Рабочий план счетов организации

3. Как работать со счетами бухгалтерского учета

4. Инструкция по применению плана счетов бухгалтерского учета и бухгалтерские проводки

Мы надеемся, что книга будет хорошим помощником всем, кого интересует данная тема.

Условные обозначения01. а – Счет 01 «Основные средства», субсчет «Основные средства в текущей аренде»

01. в – Счет 01 «Основные средства», субсчет «Выбытие основных средств»

02. а – Счет 02 «Амортизация основных средств», субсчет «Амортизация основных средств, сданных в аренду»

03. в – Счет 03 «Доходные вложения в материальные ценности», субсчет «Выбытие лизингового имущества»

19.1 – Счет 19 «НДС по оприходованным ценностям», субсчет «НДС по оприходованным ценностям и услугам»

40.1 – Счет 40 «Выпуск продукции (работ, услуг)», субсчет «Готовая продукция по фактической себестоимости»

40.2 – Счет 40 «Выпуск продукции (работ, услуг)», субсчет «Готовая продукция по нормативной (плановой) себестоимости»

40.3 – Счет 40 «Выпуск продукции (работ, услуг)», субсчет «Отклонения в стоимости продукции»

62.1 – Счет 62 «Расчеты с покупателями и заказчиками», субсчет «Расчет с покупателями и заказчиками за уже отгруженную продукцию, товары, услуги»

62.2 – Счет 62 «Расчеты с покупателями и заказчиками», субсчет «Авансы полученные»

68.1 – Счет 68 «Расчеты с бюджетом», субсчет «Расчеты с бюджетом по НДФЛ»

68.2 – Счет 68 «Расчеты с бюджетом», субсчет «Расчеты с бюджетом по НДС»

68.4 – Счет 68 «Расчеты с бюджетом», субсчет «Расчеты с бюджетом по налогу на имущество»

68.5 – Счет 68 «Расчеты с бюджетом», субсчет «Расчеты с бюджетом по налогу на прибыль»

69.1 – Счет 69 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты с ФСС»

69.2 – Счет 69 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты с ПФ»

69.3 – Счет 69 «Расчеты по социальному страхованию и обеспечению», субсчет «Расчеты с ФОМС»

75.1 – Счет 75 «Расчеты с учредителями», субсчет «Расчеты с учредителями по вкладам в уставный капитал»

75.2 – Счет 75 «Расчеты с учредителями», субсчет «Расчеты с учредителями по выплате доходов»

75.3 – Счет 75 «Расчеты с учредителями», субсчет «Расчеты с учредителями по целевым взносам»

76.1 – Счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с поставщиками услуг (торговля)»

76.2 – Счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по НДС (при кассовом методе)»

76.3 – Счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированной заработной плате»

76. к – Счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с комитентом и комиссионером при комиссионной торговле»

90.1 – Счет 90 «Продажи», субсчет «Выручка»

90.2 – Счет 90 «Продажи», субсчет «Себестоимость продаж»

90.4 – Счет 90 «Продажи», субсчет «НДС с выручки»

90.9 – Счет 90 «Продажи», субсчет «Прибыль (убыток) от продаж»

91.1 – Счет 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

91.2 – Счет 91 «Прочие доходы и расходы», субсчет «Прочие расходы»

91.9 – Счет 91 «Прочие доходы и расходы», субсчет «Сальдо прочих доходов и расходов»

99.1 – Счет 99 «Прибыли и убытки», субсчет «Прибыли и убытки отчетного года»

99.5 – Счет 99 «Прибыли и убытки», субсчет «Платежи из прибыли в бюджет (штрафы, пени)»

99.6 – Счет 99 «Прибыли и убытки», субсчет «Платежи из прибыли на другие цели»

84 – Счет 84 «Нераспределенная прибыль (непокрытый убыток)», субсчет «Нераспределенная прибыль (непокрытый убыток) прошлых лет»

Глава 1 Типовой план счетов бухгалтерского учета Раздел I. Внеоборотные активыСчет 01 «Основные средства»

Счет 02 «Амортизация основных средств»

Счет 03 «Доходные вложения в материальные ценности»

Счет 04 «Нематериальные активы»

Счет 05 «Амортизация нематериальных активов»

Счет 07 «Оборудование к установке»

Счет 08 «Вложения во внеоборотные активы»

Счет 09 «Отложенные налоговые активы»

Раздел II. Производственные запасыСчет 10 «Материалы»

Счет 11 «Животные на выращивании и откорме»

Счет 14 «Резервы под снижение стоимости материальных ценностей»

Счет 15 «Заготовление и приобретение материальных ценностей»

Счет 16 «Отклонения в стоимости материальных ценностей»

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Раздел III. Затраты на производствоСчет 20 «Основное производство»

Счет 21 «Полуфабрикаты собственного производства»

Счет 23 «Вспомогательные производства»

Счет 25 «Общепроизводственные расходы»

Счет 26 «Общехозяйственные расходы»

Счет 28 «Брак в производстве»

Счет 29 «Обслуживающие производства и хозяйства»

Раздел IV. Готовая продукцияСчет 40 «Выпуск продукции (работ, услуг)»

Счет 42 «Торговая наценка»

Счет 43 «Готовая продукция»

Счет 44 «Расходы на продажу»

Счет 45 «Товары отгруженные»

Счет 46 «Выполненные этапы по незавершенным работам»

Раздел V. Денежные средстваСчет 51 «Расчетные счета»

Счет 52 «Валютные счета»

Счет 55 «Специальные счета в банках»

Счет 57 «Переводы в пути»

Счет 58 «Финансовые вложения»

Счет 59 «Резервы под обесценение финансовых вложений»

Раздел VI. РасчетыСчет 60 «Расчеты с поставщиками и подрядчиками»

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 63 «Резервы по сомнительным долгам»

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным кредитам и займам»

Счет 68 «Расчеты по налогам и сборам»

Счет 69 «Расчеты по социальному страхованию и обеспечению»

Счет 70 «Расчеты с персоналом по оплате труда»

Счет 71 «Расчеты с подотчетными лицами»

Счет 73 «Расчеты с персоналом по прочим операциям»

Счет 75 «Расчеты с учредителями»

Счет 76 «Расчеты с разными дебиторами и кредиторами»

Счет 77 «Отложенные налоговые обязательства»

Счет 79 «Внутрихозяйственные расчеты»

Раздел VII. КапиталСчет 80 «Уставный капитал»

Счет 81 «Собственные акции (доли)»

Счет 82 «Резервный капитал»

Счет 83 «Добавочный капитал»

Счет 84 «Нераспределенная прибыль (непокрытый убыток)»

Счет 86 «Целевое финансирование»

Раздел VIII. Финансовые результатыСчет 90 «Продажи»

Счет 91 «Прочие доходы и расходы»

Счет 94 «Недостатки и потери от порчи ценностей»

Счет 96 «Резервы предстоящих расходов»

Счет 97 «Расходы будущих периодов»

Счет 98 «Доходы будущих периодов»

Счет 99 «Прибыли и убытки»

Забалансовые счета001 Арендованные основные средства

002 Товарно-материальные ценности, принятые на ответственное хранение

003 Материалы, принятые в переработку

004 Товары, принятые на комиссию

005 Оборудование, принятое для монтажа

006 Бланки строгой отчетности

007 Списанная в убыток задолженность неплатежеспособных дебиторов

008 Обеспечение обязательств и платежей полученных

009 Обеспечение обязательств и платежей выданных

010 Износ основных средств

011 Основные средства, сданные в аренду

Глава 2 Рабочий план счетов организацииНа основании типового плана счетов разрабатывается рабочий план счетов для данной организации. По некоторым счетам необходимо раскрытие информации аналитически. Например:

Счет 68 «Расчеты с бюджетом» будет иметь аналитические счета:

Счет 68.1 «Расчеты с бюджетом по НДФЛ»

Счет 68.2 «Расчеты с бюджетом по НДС»

Счет 68.4 «Расчеты с бюджетом по налогу на имущество»

Счет 68.5 «Расчеты с бюджетом по налогу на прибыль»

Счет 69 «Расчеты по социальному страхованию и пенсионному обеспечению» будет иметь аналитические счета:

Счет 69.1 «Расчеты по социальному страхованию»

Счет 69.2 «Расчеты по пенсионному обеспечению»

Счет 69.3 «Расчеты по медицинскому страхованию»

Счет 90 «Продажи» будет иметь аналитические счета:

Счет 90.1 «Выручка»

Счет 90.2 «Себестоимость продаж»

Счет 90.4 «НДС с выручки»

Счет 90.9 «Прибыль (убыток) от продаж»

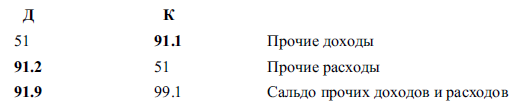

Счет 91 «Прочие доходы и расходы» будет иметь аналитические счета:

Счет 91.1 «Прочие доходы»

Счет 91.2 «Прочие расходы»

Счет 91.9 «Сальдо прочих доходов и расходов»

Счет 71 «Расчеты с подотчетными лицами» будет иметь аналитические счета по каждому подотчетному лицу.

По всем остальным счетам аналитическое раскрытие информации не является обязательным, кроме случаев, когда для самой организации оно необходимо.

Рассмотрим два примера составления рабочего плана счетов для организации.

2.1. Рабочий план счетов ООО «Вектор-1» (торговля)01 – Основные средства

02 – Амортизация основных средств

04 – Нематериальные активы

05 – Амортизация нематериальных активов

08 – Вложения во внеоборотные активы

19.1 – НДС по оприходованным ценностям

44 – Расходы на продажу

51 – Расчетный счет

60 – Расчеты с поставщиками товаров

76.1 – Расчеты с прочими поставщиками услуг

62.1 – Расчеты с покупателями за оказанные услуги

62.2 – Авансы полученные

66 – Заемные средства

68.1 – Расчеты с бюджетом по НДФЛ

68.2 – Расчеты с бюджетом по НДС

68.4 – Расчеты с бюджетом по налогу на имущество

68.5 – Расчеты с бюджетом по налогу на прибыль

69.1 – Расчеты по социальному страхованию с ФСС

69.2 – Расчеты по пенсионному обеспечению с ПФ

69.3 – Расчеты по медицинскому страхованию с ФОМС

70 – Расчеты с персоналом по оплате труда

71 – Расчеты с подотчетными лицами

75.1 – Расчеты с учредителями по вкладам в уставный капитал

75.2 – Расчеты с учредителями по выплате доходов

80 – Уставный капитал

90.2 – Себестоимость продаж

90.4 – НДС с выручки

90.9 – Прибыль (убыток) от продаж

91.1 – Прочие доходы

91.2 – Прочие расходы

91.9 – Сальдо прочих доходов и расходов

99.1 – Прибыль (убыток) отчетного года

99.5 – Платежи из прибыли (штрафы, пени)

99.6 – Платежи из прибыли на другие цели

84 – Прибыль (убыток) прошлых лет

2.2. Рабочий план счетов ООО «Вектор-2» (производство, услуги)01 – Основные средства

02 – Амортизация основных средств

04 – Нематериальные активы

05 – Амортизация нематериальных активов

08 – Вложения во внеоборотные активы

19.1 – НДС по оприходованным ценностям

20 – Основное производство

51 – Расчетный счет

60 – Расчеты с поставщиками и подрядчиками

62.1 – Расчеты с покупателями и заказчиками за оказанные услуги

62.2 – Авансы полученные

66 – Заемные средства

68.1 – Расчеты с бюджетом по НДФЛ

68.2 – Расчеты с бюджетом по НДС

68.4 – Расчеты с бюджетом по налогу на имущество

68.5 – Расчеты с бюджетом по налогу на прибыль

69.1 – Расчеты по социальному страхованию с ФСС

69.2 – Расчеты по пенсионному обеспечению с ПФ

69.3 – Расчеты по медицинскому страхованию с ФОМС

70 – Расчеты с персоналом по оплате труда

71 – Расчеты с подотчетными лицами

75.1 – Расчеты с учредителями по вкладам в уставный капитал

75.2 – Расчеты с учредителями по выплате доходов

80 – Уставный капитал

90.2 – Себестоимость продаж

90.4 – НДС с выручки

90.9 – Прибыль (убыток) от продаж

91.1 – Прочие доходы

91.2 – Прочие расходы

91.9 – Сальдо прочих доходов и расходов

99.1 – Прибыль (убыток) отчетного года

99.5 – Платежи из прибыли (штрафы, пени)

99.6 – Платежи из прибыли на другие цели

84 – Прибыль (убыток) прошлых лет

Глава 3 Как работать со счетами бухгалтерского учета 3.1. Счета бухгалтерского учетаСчета бухгалтерского учета – гениальное изобретение человечества.

Использование счетов при ведении бухгалтерского учета позволяет при всем многообразии хозяйственных операций в различных организациях унифицировать учет и привести его к единым показателям в балансе предприятия.

При работе со счетами бухгалтерского учета применяется двойная запись, т. е. каждая операция отражается по дебету одного счета и кредиту другого счета.

Это дает возможность описать все операции по правилам бухгалтерского учета в журнале хозяйственных операций, рассчитать оборотно-сальдовую ведомость и вывести остатки (сальдо) по счетам на конец отчетного периода в балансе предприятия.

Правила пользования счетами бухгалтерского учета определены и едины для всех пользователей. Они напоминают правила шахматной игры. Прежде чем играть партию в шахматы, мы изучаем ходы. Каждая фигура ходит по-своему. Эти ходы определены изначально создателями этой увлекательной игры. А всем нам необходимо изучить эти ходы, чтобы в дальнейшем пользоваться ими во время игры. Аналогично обстоит дело и со счетами бухгалтерского учета.

Правила использования счетов определены изначально. Они описаны в «Инструкции по применению плана счетов бухгалтерского учета». Нам же предстоит изучить эти правила: в каких ситуациях применяется каждый счет и как он ведет себя в дальнейшем.

Чтобы лучше понять и быстрее научиться работать со счетами бухгалтерского учета, постараемся не упрощать эту науку и к каждому счету относиться как к единственному и уникальному. Нам предстоит познакомиться с каждым счетом, изучить его поведение, так как у каждого из них свое предназначение.

При описании хозяйственной операции мы будем использовать только те счета, которые предназначены для этого по правилам их применения.

Если мы посмотрим на типовой план счетов, то можем насчитать порядка 70 счетов. На практике же применяются далеко не все счета, поэтому прежде всего при постановке бухгалтерского учета необходимо составить рабочий план счетов для данной организации. В среднем эта цифра не превышает 40.

В качестве иллюстрации в гл. 2 приведены примеры рабочего плана счетов бухгалтерского учета для организаций:

• ООО «Вектор-1» (торговля);

• ООО «Вектор-2» (производство, услуги).

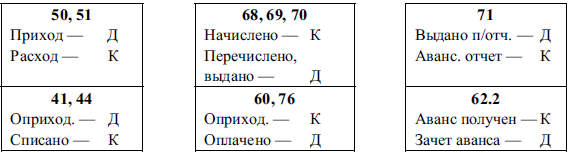

3.2. Правила (схемы) работы счетов бухгалтерского учетаПри использовании счетов будем пользоваться следующими схемами: и т. д.

Проследив в журнале хозяйственных операций записи, мы постепенно познакомимся с остальными счетами и поймем, как ведет себя каждый счет в зависимости от характера совершенной операции.

Каждая хозяйственная операция отражается по двум счетам: по дебету одного и кредиту другого счета – это бухгалтерская проводка.

Обратите внимание на то, что в бухгалтерском учете отражается не только факт оплаты, но и момент начисления (начислено – перечислено, выдано), а также момент оприходования товара, услуги (оприходовано – оплачено).

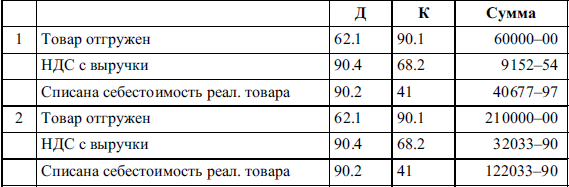

В конце каждого месяца нам предстоит подвести итоги, т. е. рассчитать выручку, выделить с нее НДС, списать затраты на себестоимость и определить прибыль. Затраты до момента их списания на себестоимость будем формировать на счетах 44 «Расходы на продажу» (торговля) или 20 «Основное производство» (производство, услуги), а в конце месяца списывать их на счет 90.2 «Себестоимость продаж».

В торговле на себестоимость будем также списывать себестоимость реализованного товара (счет 41). Себестоимость реализованного товара можно списать или в момент отгрузки, или в конце месяца одной проводкой. Это зависит от того, как в организации обеспечен учет товара.

А теперь проследим, какими проводками будут описаны различные факты хозяйственной деятельности организации.

В нашем примере момент признания выручки для бухгалтерского и налогового учета принят по начислению (по отгрузке). Это значит, что выручка для бухгалтерского учета признается в момент отгрузки товаров; выручка для налогового учета также признается в момент отгрузки товаров.

Необходимо помнить, что выручка для бухгалтерского учета всегда признается по начислению, а выручка для налогового учета может приниматься как по начислению (по отгрузке), так и по кассовому методу (по оплате). А это значит, что налоги с прибыли в бюджет будем начислять в зависимости от момента признания выручки для налогового учета, а НДС – по начислению (с 2006 г.).

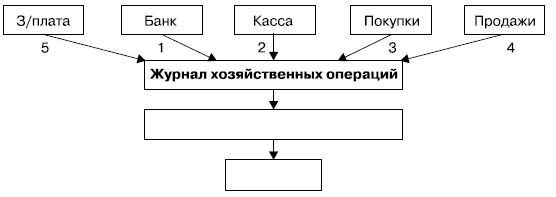

Представим, что после обработки первичной документации у нас сформировалось 5 папок:

Теперь вам предстоит занести все операции из первичной документации в журнал хозяйственных операций. На этой стадии вы уже будете работать как главный бухгалтер, т. е. должны знать то, что знает каждый главный бухгалтер фирмы:

1. Уметь пользоваться планом счетов бухгалтерского учета.

2. Четко представлять и всегда помнить учетную политику организации.

3. Знать, что в конце месяца предстоит:

• выделить НДС с выручки, разобраться с бюджетом по НДС;

• списать затраты на себестоимость;

• определить прибыль от основной деятельности и от прочих доходов и расходов;

• в конце квартала рассчитать налог на имущество, налог на прибыль, определить чистую прибыль в распоряжении предприятия;

• в конце года начислить дивиденды, удержать налог на дивиденды, закрыть счета продаж и счета прочих доходов и расходов.

Следует всегда помнить: если организация является плательщиком НДС, то наряду с обычной бухгалтерской проводкой будет всегда проводка по НДС.

Теперь, вооружившись всеми этими знаниями, приступим к заполнению журнала хозяйственных операций. Будем заносить операции в следующей последовательности:

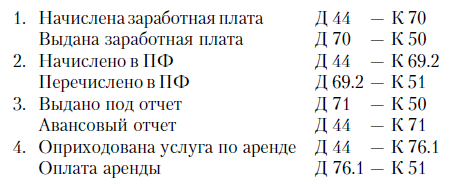

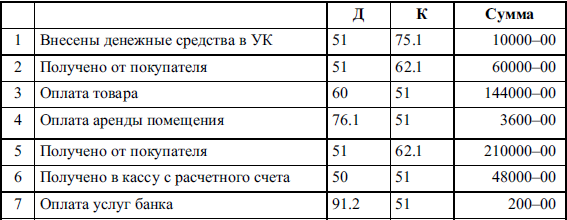

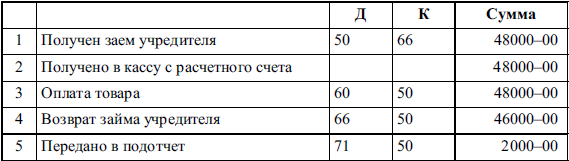

Занесем в журнал все операции из папки «Банк»:

Занесем в журнал все операции из папки «Касса»:

Занесем в журнал все операции из папки «Покупки»:

Занесем в журнал все операции из папки «Продажи»:

Занесем в журнал все операции из папки «Заработная плата»:

Занесем в журнал расчеты по начислению амортизации основных средств:

Подведем итоги месяца и занесем расчеты в журнал «Итоги»:

В конце квартала рассчитаем налог на имущество и налог на прибыль:

В конце года, после составления годового баланса («32 декабря»), проведем закрытие счетов 90, 91, 99:

В конце года можно также начислить дивиденды на основании протокола собрания учредителей (в ЗАО – по итогу квартала):

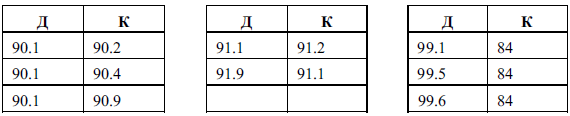

Обратите внимание на то, как работают счета 90 «Продажи» и 91 «Прочие доходы и расходы»!

Счет 90 «Продажи»

Счет 91 «Прочие доходы и расходы»

Итак, в конце каждого месяца мы подводим итоги деятельности и определяем финансовый результат (прибыль или убыток) от основной деятельности (счет 90.9) и результат от прочих доходов и расходов (счет 91.9). Вся полученная за текущий месяц прибыль (убыток) собирается на счете 99.1.

В конце года мы можем использовать полученную прибыль на дивиденды, на формирование фондов и т. д. а оставшуюся нераспределенную прибыль года при реформации баланса (закрытии счетов) относим на прибыль прошлых лет (счет 84).