Рейтинг: 4.4/5.0 (1872 проголосовавших)

Рейтинг: 4.4/5.0 (1872 проголосовавших)Категория: Бланки/Образцы

Протокол заседания коллегиального органа управления саморегулируемой организации арбитражных управляющих по вопросу назначения аудиторской организации для проверки ведения бухгалтерского учета и финансовой (бухгалтерской) отчетности саморегулируемой организации, принятия решений о проведении проверок деятельности исполнительного органа саморегулируемой организации

Сведения о состоянии, движении средств и расчет сумм процентов, начисленных по ежедневным остаткам денежных средств (приложение к типовому договору расчетно-кассового обслуживания бюджетных счетов, счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, а также средствами, поступающими во временное распоряжение организаций, финансируемых из бюджета города Москвы)

Типовой договор расчетно-кассового обслуживания бюджетных счетов, счетов для учета операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, а также средствами, поступающими во временное распоряжение организаций, финансируемых из бюджета города Москвы

План финансово-хозяйственной деятельности федеральных государственных бюджетных учреждений "Российский фонд фундаментальных исследований", "Российский гуманитарный научный фонд" и "Фонд содействия развитию малых форм предприятий в научно-технической сфере"

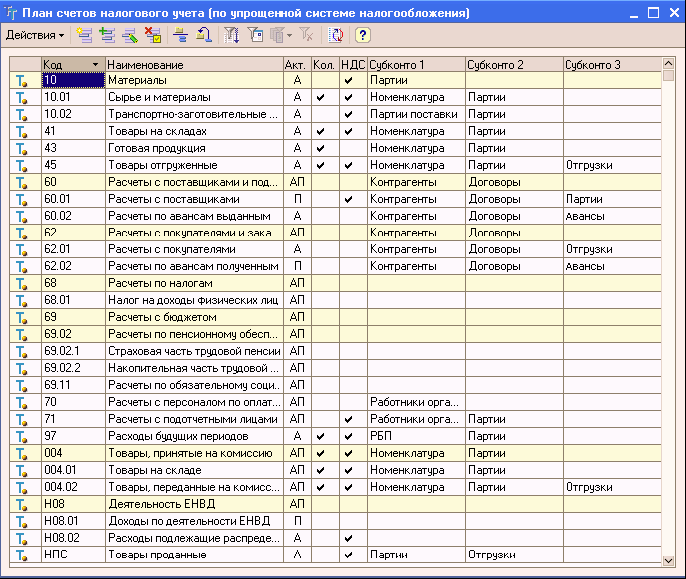

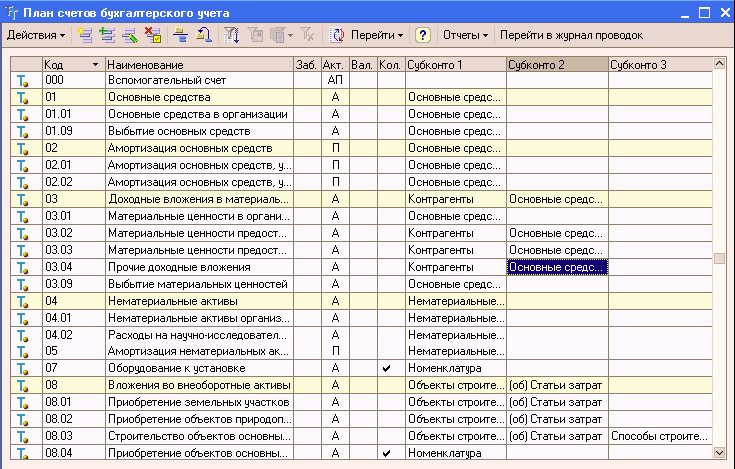

Образец план счетов бухгалтерского учета

Примеры счетов — 50 «Касса», 51 «Расчетный счет», 01 «Основные средства» и так далее. План — это официальный документ, который содержит перечень всех 99-ти счетов бухгалтерского учета и 11-ти забалансовых.

Примеры счетов — 50 «Касса», 51 «Расчетный счет», 01 «Основные средства» и так далее. План — это официальный документ, который содержит перечень всех 99-ти счетов бухгалтерского учета и 11-ти забалансовых.

Пример учетной политики учреждений культуры для целей бухгалтерского учета на 2012 год. – Инструкцией по применению Плана счетов бюджетного учета, утвержденной Приказом Минфина РФ от 06.12.2010 № 162н (далее – Инструкция

Заказать комплект документов по учетной политике

Образец рабочего плана счетов № счета № субсчета Наименование счета 01 Основные средства 10 Основные средства, находящиеся в головном предприятии, носящие общехозяйственный характер 11 Основные средства, находящиеся в головном предприятии, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 22 Основные средства, находящиеся в филиале № 1, относящиеся к деятельности, облагаемой ЕНВД 31 Основные средства, находящиеся в филиале № 2, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 02 Амортизация основных средств 10 Амортизация основных средств, находящихся в головном предприятии, носящих общехозяйственный характер 11 Амортизация основных средств, находящихся в головном предприятии, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 22 Амортизация основных средств, находящихся в филиале № 1, относящихся к деятельности, облагаемой ЕНВД 31 Амортизация основных средств, находящихся в филиале № 2, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 03 Доходные вложения в материальные ценности 04 Нематериальные активы 05 Амортизация нематериальных активов 08 Вложения во внеоборотные активы 30 Строительство объектов основных средств, носящих общехозяйственный характер 31 Строительство объектов основных средств, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 32 Строительство объектов основных средств, относящихся к деятельности, облагаемой ЕНВД 40 Приобретение объектов основных средств, носящих общехозяйственный характер 41 Приобретение объектов основных средств, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 42 Приобретение объектов основных средств, относящихся к деятельности, облагаемой ЕНВД 10 Материалы 1.0 Сырье и материалы общехозяйственного назначения 2.0 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали общехозяйственного назначения 3.0 Топливо общехозяйственного назначения 4.0 Тара и тарные материалы общехозяйственного назначения 5.0 Запасные части общехозяйственного назначения 6.0 Прочие материалы общехозяйственного назначения 8.0 Строительные материалы общехозяйственного назначения 9.0 Инвентарь и хозяйственные принадлежности общехозяйственного назначения 1.1 Сырье и материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 2.1 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали, используемые в деятельности, облагаемой налогами в общеустановленном порядке 3.1 Топливо, используемое в деятельности, облагаемой налогами в общеустановленном порядке 4.1 Тара и тарные материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 5.1 Запасные части, используемые в деятельности, облагаемой налогами в общеустановленном порядке 6.1 Прочие материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 8.1 Строительные материалы, используемые в деятельности, облагаемой налогами в общеустановленном порядке 9.1 Инвентарь и хозяйственные принадлежности, используемые в деятельности, облагаемой налогами в общеустановленном порядке 1.2 Сырье и материалы, используемые в деятельности, облагаемой ЕНВД 2.2 Покупные полуфабрикаты и комплектующие изделия, конструкции и детали, используемые в деятельности, облагаемой ЕНВД 3.2 Топливо, используемое в деятельности, облагаемой ЕНВД 4.2 Тара и тарные материалы, используемые в деятельности, облагаемой ЕНВД 5.2 Запасные части, используемые в деятельности, облагаемой ЕНВД 6.2 Прочие материалы, используемые в деятельности, облагаемой ЕНВД 8.2 Строительные материалы, используемые в деятельности, облагаемой ЕНВД 9.2 Инвентарь и хозяйственные принадлежности, используемые в деятельности, облагаемой ЕНВД 19 Налог на добавленную стоимость по приобретенным ценностям 1.0 Налог на добавленную стоимость по приобретенным основным средствам, носящим общехозяйственный характер 1.1 Налог на добавленную стоимость по приобретенным основным средствам, используемым в деятельности, облагаемой налогами в общеустановленном порядке 1.2 Налог на добавленную стоимость по приобретенным основным средствам, используемым в деятельности, облагаемой ЕНВД 3.0 Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), носящим общехозяйственный характер 3.1 Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), используемым в деятельности, облагаемой налогами в общеустановленном порядке 3.2 Налог на добавленную стоимость по приобретенным материально-производственным запасам (работам, услугам), используемым в деятельности, облагаемой ЕНВД 4.0 Налог на добавленную стоимость, уплаченный при строительстве основных средств, носящих общехозяйственный характер 4.1 Налог на добавленную стоимость, уплаченный при строительстве основных средств, используемых в деятельности, облагаемой налогами в общеустановленном порядке 4.2 Налог на добавленную стоимость, уплаченный при строительстве основных средств, используемых в деятельности, облагаемой ЕНВД 20 Основное производство 1.1 Основное производство головного предприятия, вид деятельности 1 1.2 Основное производство головного предприятия, вид деятельности 2 2.1 Основное производство филиала № 1, вид деятельности 1 2.2 Основное производство филиала № 1, вид деятельности 2 3.1 Основное производство филиала № 2, вид деятельности 1 3.2 Основное производство филиала № 2, вид деятельности 2 25 Общепроизводственные расходы 1 Общепроизводственные расходы головного предприятия 2 Общепроизводственные расходы филиала № 1 3 Общепроизводственные расходы филиала № 2 26 Общехозяйственные расходы 50 Касса 1 Касса головного предприятия 2 Касса филиала № 1 3 Касса филиала № 2 51 Расчетные счета 55 Специальные счета в банках 2 Текущий счет филиала № 1 3 Текущий счет филиала № 2 57 Переводы в пути 58 Финансовые вложения 3 Предоставленные займы 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 1 Расчеты по социальному страхованию 11.1 Расчеты по страхованию от несчастных случаев работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке 11.1 Расчеты по страхованию от несчастных случаев работников, относящихся к деятельности, облагаемой ЕНВД 21 Расчеты по пенсионному обеспечению работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке, из них: 21.1 Страховая часть 21.2 Накопительная часть 22 Расчеты по пенсионному обеспечению работников, относящихся к деятельности, облагаемой ЕНВД, из них: 22.1 Страховая часть 22.2 Накопительная часть 31 Расчеты по обязательному медицинскому страхованию работников, относящихся к деятельности, облагаемой налогами в общеустановленном порядке, из них: 31.1 Территорриальный фонд 31.2 Федеральный фонд 32 Расчеты по обязательному медицинскому страхованию работников, относящихся к деятельности, облагаемой ЕНВД, из них: 32.1 Территорриальный фонд 32.2 Федеральный фонд 70 Расчеты с персоналом по оплате труда 10 Заработная плата работников головного предприятия, носящая общехозяйственный характер 11 Заработная плата работников головного предприятия, относящаяся к деятельности, облагаемой налогами в общеустановленном порядке 22 Заработная плата работников филиала № 1, относящаяся к деятельности, облагаемой ЕНВД 31 Заработная плата работников филиала № 2, относящаяся к деятельности, облагаемой налогами в общеустановленном порядке 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 1 Расчеты по предоставленным займам 2 Расчеты по возмещению материального ущерба 75 Расчеты с учредителями 1 Расчеты по вкладам в уставный капитал 2 Расчеты по выплате доходов 76 Расчеты с разными дебиторами и кредиторами 1 Расчеты по имущественному и личному страхованию 2 Расчеты по претензиям 4 Расчеты по депонированным суммам 5 Расчеты с прочими дебиторами и кредиторами 77 Отложенные налоговые обязательства 80 Уставный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) 90 Продажи 1.1.1 Выручка от реализации головного предприятия по виду деятельности 1 1.1.2 Выручка от реализации головного предприятия по виду деятельности 2 1.2.1 Выручка от реализации филиала № 1 по виду деятельности 1 1.2.2 Выручка от реализации филиала № 1 по виду деятельности 2 1.3.1 Выручка от реализации филиала № 2 по виду деятельности 1 1.3.2 Выручка от реализации филиала № 2 по виду деятельности 2 2.1.1 Себестоимость продаж головного предприятия по виду деятельности 1 2.1.2 Себестоимость продаж головного предприятия по виду деятельности 2 2.2.1 Себестоимость продаж филиала № 1 по виду деятельности 1 2.2.2 Себестоимость продаж филиала № 1 по виду деятельности 2 2.3.1 Себестоимость продаж филиала № 2 по виду деятельности 1 2.3.2 Себестоимость продаж филиала № 2 по виду деятельности 2 3 Налог на добавленную стоимость 9 Прибыль/убыток от продаж 91 Прочие доходы и расходы 1.0 Прочие доходы, относящиеся ко всем видам деятельности 1.1 Прочие доходы, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 1.2 Прочие доходы, относящиеся к деятельности, облагаемой ЕНВД 2.0 Прочие расходы, относящиеся ко всем видам деятельности 2.1 Прочие расходы, относящиеся к деятельности, облагаемой налогами в общеустановленном порядке 2.2 Прочие расходы, относящиеся к деятельности, облагаемой ЕНВД 9 Сальдо прочих доходов и расходов 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 98 Доходы будущих периодов 2 Безвозмездные поступления 4 Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей 99 Прибыли и убытки

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010).

Всеобъемлющая поддержка бухгалтерской компании юридических лиц и индивидуальных предпринимателей в вопросах бухгалтерии обеспечивает своевр

ПРИМЕР Скачать план счетов бухгалтерского учета 2015–2016. По ссылке ниже вы можете скачать документ, в котором приведены активные и пассивные счета бухгалтерского учета в таблице. 5 июля 2015

Курсовая работа на тему: План счетов бухгалтерского учета, история развития и пути совершенствования. Пример. Акцептован счет поставщика и оприходованы на склад материалы на сумму 25 000 руб. Дебет 10 "Материалы"

Курсовая работа на тему: План счетов бухгалтерского учета, история развития и пути совершенствования. Пример. Акцептован счет поставщика и оприходованы на склад материалы на сумму 25 000 руб. Дебет 10 "Материалы"

План счетов Малый Бизнес Применение и Проводки Сокращенного Плана Счетов. Бухгалтерская и Годовая отчетность. Активные счета предназначены для учета имущества организации (счета "Касса", «Расчетные счета», «Основные средства» и др.)

При учете материалов согласно плана счетов бухгалтерского учета по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью БУХГАЛТЕРСКИЕ ПРОВОДКИ. Примеры.

При учете материалов согласно плана счетов бухгалтерского учета по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью БУХГАЛТЕРСКИЕ ПРОВОДКИ. Примеры.

План счетов бухгалтерского учета. Понятие и структура бухгалтерского счета. Рассмотрим на примере, как ведется учет на счете 99 «Прибыли и убытки». Пример 2.6. Ведение учета прибылей и убытков.

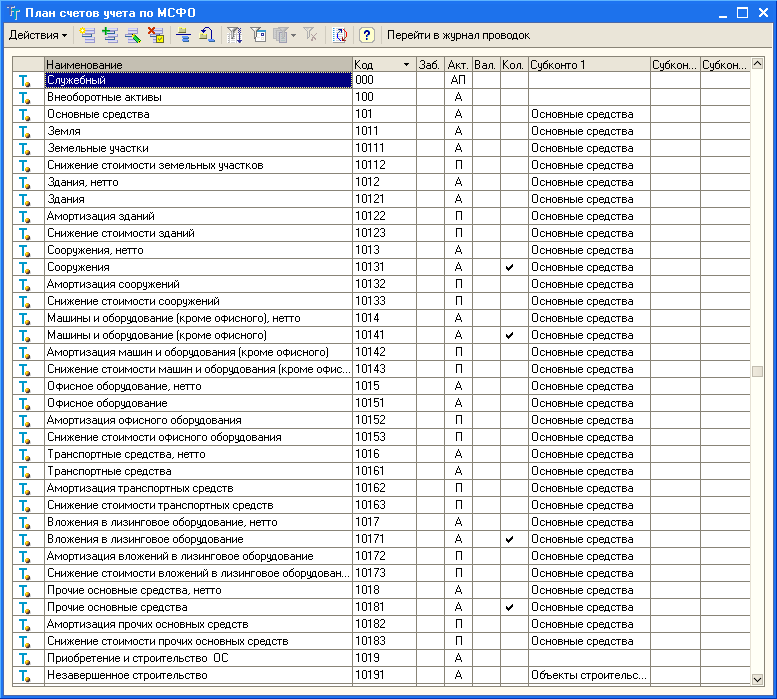

План счетов бухгалтерского учета в «1С:Бухгалтерии 8». Активные и пассивные счета. Рассмотрим подробнее классификацию счетов бухгалтерского учета на примере плана счетов, встроенного в «1С:Бухгалтерию» (ред. 3.0).

План счетов бухгалтерского учета в «1С:Бухгалтерии 8». Активные и пассивные счета. Рассмотрим подробнее классификацию счетов бухгалтерского учета на примере плана счетов, встроенного в «1С:Бухгалтерию» (ред. 3.0).

План счетов бухгалтерского учета - это систематизированный перечень счетов. Примером контрарно-дополнительного является счет 40 "Выпуск продукции (работ и услуг)"

Всего в бухучете 99 счетов, они отражены в специальной книге, называемой "План счетов". О том, как ведется учет на предприятии с помощью бухгалтерского счета можно прочитать здесь, в данной статье подробно рассмотрен также пример

Всего в бухучете 99 счетов, они отражены в специальной книге, называемой "План счетов". О том, как ведется учет на предприятии с помощью бухгалтерского счета можно прочитать здесь, в данной статье подробно рассмотрен также пример

рабочий план счетов бухгалтерского учета 2015 год

План работ на 2015г. 9.1. Рабочий план счетов сформирован на основе общего Плана счетов бухгалтерского учета, утвержденного Приказом Минфина РФ от 31.10.2000г. № 92н.

План работ на 2015г. 9.1. Рабочий план счетов сформирован на основе общего Плана счетов бухгалтерского учета, утвержденного Приказом Минфина РФ от 31.10.2000г. № 92н.

План счетов – это систематизированный перечень синтетических счетов бухгалтерского учета. Вы только получите ответ по стоимости. studopedia.net - Студопедия (2013 - 2015) год.

Актуальный вопрос 44 ФЗ

04.09.2014 10:51

В каком порядке заказчик заключает контракт с единственным поставщиком, если аукцион признан несостоявшимся?

Предоставляются ли преференции, предусмотренные Приказом Минэкономразвития России от 25.03.2014 N 155, при закупке у единственного поставщика, если процедура закупки признана несостоявшейся?

Необходимо ли прилагать к отчету об исполнении контракта платежные поручения?

Правомерно ли отклонить заявку на участие в электронном аукционе из-за того, что в ней приведены диапазонные значения характеристик товара, а не его конкретные показатели?

В каком порядке заказчик должен представлять для включения в реестр контрактов сведения об исполнении и оплате отдельных этапов контракта?

Расширен перечень случаев осуществления закупок у единственного поставщика.

В типовое положение (регламент) о контрактной службе внесены изменения.

Вправе ли заказчик предусмотреть в контракте порядок расчета неустойки исходя из общей стоимости контракта без учета объема выполненных работ?

Подробнее.

Минтруд уточнил штрафные санкции за непредставление отчетности в ПФР

26.05.2014 10:06 В Письме № 17-3/В-138 от 04.04.2014 указывается, что за несвоевременное представление объединенной отчетности в ПФР, начиная с I квартала 2014 года, к плательщикам страховых взносов применяются только санкции, предусмотренные статьей 46 Федерального закона № 212-ФЗ от 24.07.2009. В случае представления плательщиками неполных и недостоверных сведений индивидуального (персонифицированного) учета о застрахованных лицах в составе новой объединенной формы РСВ-1 ПФР нормы статьи 17 Федерального закона № 27-ФЗ применяются в полном объеме.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Kodeksy-by.com 2012-2015 год Республика Беларусь.

Размеры штрафов за административные правонарушения в сфере государственных закупок

14.05.2014 09:49

Закон N 44-ФЗ «О контрактной системе», начавший действовать с 1 января 2014 года, вводит ряд новшеств в существующую систему государственных и муниципальных закупок, предъявляет новые требования к деятельности заказчиков и участников закупок. Следовательно, в законодательстве должны быть предусмотрены нормы, устанавливающие ответственность за неисполнение тех или иных обязанностей, возложенных на юридических и физических лиц Законом N 44-ФЗ «О контрактной системе» и принятыми в целях его регламентации нормативно-правовыми актами. Именно поэтому 28.12.2013 года принят Федеральный закон № 396-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации», которым в частности внесен ряд изменений в нормы Кодекса РФ об административных правонарушениях, регламентирующих ответственность в области государственных закупок.

В таблице вы можете ознакомиться с конкретными видами новых административных правонарушений, их сущностью, узнать, какого размера установлены штрафы и кто их должен уплачивать.

Подробнее.

Вводится административная ответственность за нарушение Федерального закона от 18.07.2011 N 223-ФЗ.

14.05.2014 09:40

ЗАКАЗЧИКАМ И УЧАСТНИКАМ!

Вводится административная ответственность за нарушение Федерального закона от 18.07.2011 N 223-ФЗ.

Согласно Федеральному закону от 05.05.2014 N 122-ФЗ Кодекс РФ об административных правонарушениях дополнен рядом статей, в которых предусматривается административная ответственность за нарушения, допущенные при осуществлении закупок отдельными видами юрлиц.

Рабочий план счетов бухгалтерского учета должен содержать синтетические и аналитические счета 11. Изменения в штрафах за нарушение ПДД с 2015 года. 12. Тарифы ЖКХ на 2015 год. 13. Изменения в фиксированных платежах ИП в 2015.

В частности, за нарушение сроков размещения на официальном сайте (в ЕИС) изменений положения о закупках установлен штраф в размере до 10 000 руб. для должностных лиц и до 30 000 руб. для организаций.

За неразмещение на официальном сайте (в ЕИС) информации о закупках товаров (работ, услуг) также предусмотрен штраф, который для должностных лиц составляет до 50 000 руб. для организаций - до 300 000 руб.

Указанный закон размещен на официальном интернет-портале правовой информации ( http://www.pravo.gov.ru) 5 мая 2014 г. он вступает в силу 16 мая 2014 г.

Вопросы и ответы по 44-ФЗ

14.05.2014 09:01

Попробуем расписать Часто встречаемые вопросы по 44-ФЗ ( ВАЖНО - данные разъяснения носят рекомендательный характер, за официальными разъяснениями рекомендуем обратиться в Министерство экономического развития РФ.)

Должен ли контрактный управляющий (не руководитель контрактной службы) обязательно быть заместителем руководителя Заказчика, или на эту должность можно назначить любого работника

Директор учреждения является и контрактным управляющим, в таком случае, директор сам на себя пишет приказ?

Имеет ли право руководитель организации (заказчик). прошедший обучение по 44-ФЗ, быть контрактным управляющим?

Согласно 44-фз в организации должна быть контрактная служба или контрактный управляющий. А сколько может быть назначено контрактных управляющих в одной бюджетной организации? И. каков предельный численный состав контрактной службы?

Распространяется ли ФЗ№44 на субсидии?

Каким ФЗ руководствоваться (44 или 223) автономным учреждениям здравоохранения при закупках за счет средств Фонда Обязательного Медицинского Страхования?

Статьей 94 Закона № 44-ФЗ предусмотрено обязательное проведение экспертизы по результатам каждого этапа исполнения контракта. В наше учреждение поставка отдельных продуктов питания (хлеб, молочная продукция) осуществляется каждый день с оформлением товарно-транспортной накладной и счета-фактуры. Необходимо ли проводить экспертизу поставленного товара при каждой поставке?

В Общероссийском классификаторе профессий рабочих, должностей служащих и тарифных разрядов ОК 016-94 (ОКПДТР), утвержденном постановлением Госстандарта России от 26 декабря 1994 г. № 367, нет должности "Контрактный управляющий". Как тогда на эту должность назначить человека и что должно быть указано в приказе о назначении и трудовой книжке?

Подробнее.

77-лет со дня изобретения. Компьютерные процессоры. История развития.

21.01.2014 22:38

В 1937 году изобрели первый компьютер. Он был предназначен только лишь для математических расчетов. Для общих целей компьютер собрали http://cooler.by/sobrat_kompjuter_onlajn.php в 1946 году, но он был по размерам как 20 холодильников. В 50-е годы вместо громоздких вакуумных трубок начали использовать транзисторы. Далее транзисторы были заменены интегральными схемами. В 1971 году произошел, чуть ли не самый большой прорыв – появились микропроцессоры. Все крошечные компоненты помещались на одном маленьком чипе. Без него сейчас бы не было персональных современных компьютеров.

Подробнее.

Конец >>

Страница 1 из 9 Рабочий план счетов. Отражение хозяйственных операций в «1С:Бухгалтерии 8». Понятие счетов бухгалтерского учета. 9 июля 2015 г. — 1С-Отчетность за полугодие 2015 года - особенности составления.

Рабочий план счетов. Отражение хозяйственных операций в «1С:Бухгалтерии 8». Понятие счетов бухгалтерского учета. 9 июля 2015 г. — 1С-Отчетность за полугодие 2015 года - особенности составления.

Скачать бесплатно план счетов бухгалтерского учета в формате .doc (Word 97-2003) План счетов.doc. 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы.

Общепринятый план счетов бухгалтерского учета ложится в основу индивидуально принимаемого на предприятии рабочего Официальный курс евро и доллара на 18.06.2015 падает. На гендиректора "СУ-155" возбуждено дело в связи с неуплатой НДФЛ на11 сентября 2013

Общепринятый план счетов бухгалтерского учета ложится в основу индивидуально принимаемого на предприятии рабочего Официальный курс евро и доллара на 18.06.2015 падает. На гендиректора "СУ-155" возбуждено дело в связи с неуплатой НДФЛ на11 сентября 2013

Рабочий план счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности организации (активов, обязательств, финансовых, хозяйстве иных операций и др.) в бухгалтерском учете. Он должен содержать полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета конкретной организацией.

Рабочий план счетов бухгалтерского учета утверждается организацией на основании Плана счетов и Инструкции по применению Плана счетов.

В соответствии с Инструкцией по применению Плана счетов при утверждении рабочего плана счетов организация самостоятельно не вправе вводить дополнительные синтетические счета. Подобные счета могут быть введены в рабочий план счетов организации только для учета специфических операций по согласованию с Минфином России. Для этого используются свободные номера счетов.

Вместе с тем, организация может не использовать какие-либо синтетические счета в связи с отсутствием операций, подлежащих отражению на таких счетах, или в силу организации бухгалтерского учета, которой не предусматривается использование отдельных счетов. Это касается применения, например, счетов 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 40 «Выпуск продукции (работ, услуг)», 42«Торговая наценка» и т. п.

Субсчета, предусмотренные в Плане счетов, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Порядок ведения аналитического учета устанавливается организацией исходя из положений Инструкции по применению Плана учетов, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т. д.), а также исходя из особенностей деятельности организации.

Кроме того, при закреплении в учетной политике рабочего плана счетов организации следует утвердить корреспонденцию синтетических счетов в отношении фактов хозяйственной деятельности организации, по которым не предусмотрена корреспонденция в типовой схеме, содержащейся в Инструкции по применению Плана счетов.

В учетной политике организации следует установить:

• перечень синтетических счетов, необходимых для ведения бухгалтерского учета. Данный перечень может включать не все счета, предусмотренные Планом счетов;

• перечень субсчетов, необходимых для ведения бухгалтерского учета, составленный на основе Плана счетов и адаптированный к потребностям организации;

• перечень аналитических счетов, необходимых для ведения бухгалтерского учета, составленный в соответствии с требованиями нормативных актов и потребностей организации;

• применяемую корреспонденцию синтетических счетов, не предусмотренную в типовой схеме.

Все темы данного раздела:Хозяйственный учет

Понятие о хозяйственном учете Современное производство состоит из двух взаимосвязанных и дополняющих друг друга сфер. Одной из них является ма

Учет операций на расчетных счетах

Открытие расчетного счета в банке Индивидуальный предприниматель(далее ИП), который прошедшел государственную регистрацию, имеет право откры

Учет расчетов с персоналом по оплате труда

Плату за наем рабочей силы принято называть оплатой труда. В условиях действия товарно-денежных отношений, как правило, производится денежная оплата труда, то есть рабочим и служащим выдается эквив

Дебет Счет 70 «Расчеты с персоналом по оплате труда» Кредит

Уменьшение задолженности Корреспондирующий счет Увеличение задолженности Корреспондирующий счет Начисление удержаний:

Учет начисления и распределения заработной платы и других видов оплат.

Начисление зарплаты и других видов оплат с одной стороны, определение суммы долга предприятия работникам, а с другой – определение счетов, на которые должна быть отнесена заработная плата и другие

Бухгалтерская отчетность

Вхождение многих организаций в рыночную экономику обуслови¬ло проблему представления полной финансовой информации о деятельности организации и имущественном положении на опре¬деленную дату. Среди г

Учетная политика предприятия

Учетная политика формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации. При этом утверждаются: · выбранные организаци

Формы первичных учетных документов и документов внутренней бухгалтерской отчетности

В соответствии со статьей 9 Закона о бухгалтерском учете все хозяйственные операции, проводимые организаций, должны оформляться оправдательными документами - первичными учетными документами, на осн

Учет нематериальных активов

Способ оценки НМА.Согласно пункту 31 Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2000, утвержденного приказом Минфина России от 16 октября 2000 года № 9

Примером иерархического подхода к построению плана счетов может служить единый план счетов бухгалтерского учета нашей страны, хотя в нем этот подход применен недостаточно последовательно.

1. ОБЩИЙ ПОРЯДОК ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ

Бухгалтерский учет в некоммерческих организациях (за исключением бюджетных организаций) ведется в общеустановленном порядке (п. 1 ст. 32 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях").

Этот порядок регламентируют следующие нормативные документы:

- Федеральный закон от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете";

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29 июля 1998 г. N 34н;

- отдельные положения по бухгалтерскому учету (ПБУ), регулирующие порядок учета отдельных объектов и операций;

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31 октября 2000 г. N 94н.

При этом следует учитывать, что на некоммерческие организации не распространяются следующие положения по бухгалтерскому учету:

- Положение по бухгалтерскому учету "События после отчетной даты" ПБУ 7/98, утвержденное Приказом Минфина РФ от 25 ноября 1998 г. N 56н;

- Положение по бухгалтерскому учету "Условные факты хозяйственной деятельности" ПБУ 8/01, утвержденное Приказом Минфина России от 28 ноября 2001 г. N 96н;

- Положение по бухгалтерскому учету "Информация об аффилированных лицах" ПБУ 11/2000, утвержденное Приказом Минфина России от 13 января 2000 г. N 5н;

- Положение по бухгалтерскому учету "Информация по сегментам" ПБУ 12/2000, утвержденное Приказом Минфина России от 27 января 2000 г. N 11н;

- Положение по бухгалтерскому учету "Учет государственной помощи" ПБУ 13/2000, утвержденное Приказом Минфина России от 16 октября 2000 г. N 92н;

- Положение по бухгалтерскому учету "Учет нематериальных активов" ПБУ 14/2000, утвержденное Приказом Минфина России от 16 октября 2000 г. N 91н.

Порядок составления и представления бухгалтерской отчетности некоммерческими организациями имеет следующие особенности.

Во-первых, некоммерческим организациям предоставлено право не включать в состав годовой бухгалтерской отчетности Отчет о движении денежных средств по форме N 4 (см. п. 4 Указаний об объеме форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 13 января 2000 г. N 4н).

Во-вторых, при отсутствии соответствующих данных некоммерческая организация может не представлять Отчет об изменениях капитала (форма N 3) и Приложение к бухгалтерскому балансу (форма N 5).

В-третьих, всем некоммерческим организациям следует включать в состав годовой бухгалтерской отчетности Отчет о целевом использовании полученных средств по форме N 6, утвержденный Приказом Минфина России от 13 января 2000 г. N 4н.

В Инструкции по применению Плана счетов приводится краткая характеристика каждого синтетического счета, его назначение и примеры возможных корреспонденции каждого счета с другими счетами бухгалтерского учета.

Порядок заполнения Отчета о целевом использовании полученных средств приведен в пунктах 131 и 132 Методических рекомендаций о порядке формирования показателей бухгалтерской отчетности организаций, утвержденных Приказом Минфина России от 28 июня 2000 г. N 60н.

Кроме того, пунктом 4 ст. 15 Закона "О бухгалтерском учете" общественные организации (объединения), не осуществляющие предпринимательскую деятельность и не имеющие кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), освобождены от обязанности представлять промежуточную бухгалтерскую отчетность.

Указанные организации только один раз в год по итогам отчетного года представляют бухгалтерскую отчетность в упрощенном составе:

1) бухгалтерский баланс;

2) отчет о прибылях и убытках;

3) отчет о целевом использовании полученных средств.

Соответственно эти организации в составе годовой бухгалтерской отчетности не представляют Отчет об изменениях капитала (форма N 3), Отчет о движении денежных средств (форма N 4), Приложение к бухгалтерскому балансу (форма N 5) и пояснительную записку.

В соответствии с действующим законодательством бухгалтерский учет в некоммерческой организации должен вестись на основании учетной политики, сформированной в соответствии с Положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/98, утвержденным Приказом Минфина РФ от 9 декабря 1998 г. N 60н.

При формировании учетной политики бухгалтеру некоммерческой организации следует исходить из того, что в ней в первую очередь должны найти отражение все способы ведения бухгалтерского учета, применяемые в данной организации, по тем вопросам, по которым законодательство предусматривает несколько возможных вариантов ведения учета либо по которым способы ведения бухгалтерского учета на нормативном уровне вообще не установлены.

Так, например, в нормативных документах не закреплен способ распределения управленческих расходов некоммерческой организации в том случае, когда организация помимо своей основной уставной деятельности осуществляет также предпринимательскую деятельность. В этом случае организация при формировании своей учетной политики может установить любой способ распределения таких расходов, закрепив его в приказе об учетной политике (п. 8 ПБУ 1/98).

2. УЧЕТ ОПЕРАЦИЙ, СВЯЗАННЫХ С ПОЛУЧЕНИЕМ И ИСПОЛЬЗОВАНИЕМ ЦЕЛЕВЫХ СРЕДСТВ

2.1. ПОСТУПЛЕНИЕ ЦЕЛЕВЫХ СРЕДСТВ

Бухгалтерский учет: подробный порядок ведения бухгалтерского учета в любых организациях, отражения в учете всех хозяйственных операций, учетная политика.

Учет целевых средств, поступающих некоммерческой организации на ее содержание и ведение уставной деятельности, ведется с применением счета 86 "Целевое финансирование".

По кредиту счета 86 отражаются, в частности, вступительные и членские взносы от учредителей и участников некоммерческой организации, добровольные взносы и пожертвования от физических лиц и организаций, а также все иные целевые средства, поступившие на финансирование уставной деятельности организации.

Аналитический учет по счету 86 "Целевое финансирование" ведется по назначению целевых средств и в разрезе источников поступления.

Получение целевых средств отражается в бухгалтерском учете организации проводкой:

Д-т счета 51 (52, 50)

К-т счета 86 - получены целевые средства.

Имущество, получаемое некоммерческой организацией безвозмездно и предназначенное для использования при осуществлении уставной деятельности, приходуется в учете на соответствующих счетах по учету имущества в корреспонденции со счетом 86 "Целевое финансирование".

Стоимость полученных основных средств отражается по дебету счета 08 "Вложения во внеоборотные активы", стоимость полученных материалов - по дебету счета 10 "Материалы". При этом оценка полученного имущества осуществляется по рыночной стоимости на дату оприходования (п. 23 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Пример 1.

Некоммерческая организация в рамках своей уставной деятельности осуществляет мероприятия, направленные на развитие и поддержание детских спортивных школ региона. Организация получила безвозмездно от стороннего предприятия строительные материалы, предназначенные для ремонта здания детской спортивной школы. Рыночная стоимость материалов на дату оприходования - 200 000 руб.

В бухгалтерском учете некоммерческой организации поступление материалов отражается проводкой:

Д-т счета 10 К-т счета 86 - 200 000 руб. - получены безвозмездно строительные материалы.

Пример 2.

Некоммерческая организация получила безвозмездно от своего учредителя компьютер для автоматизации работы бухгалтерии. Рыночная стоимость компьютера на дату оприходования - 15 000 руб.

В учете некоммерческой организации поступление компьютера отражается проводками:

Д-т счета 08 К-т счета 86 - 15 000 руб. - получен безвозмездно компьютер;

Д-т счета 01 К-т счета 08 - 15 000 руб. - компьютер введен в эксплуатацию и включен в состав основных средств некоммерческой организации;

Д-т счета 86 К-т счета 83 - 15 000 руб. - отражено использование полученных целевых средств.

В процессе осуществления своей уставной деятельности некоммерческая организация может получать безвозмездно от сторонних организаций и физических лиц имущество, предназначенное для дальнейшей бесплатной передачи нуждающимся лицам (сиротам, бездомным, пенсионерам и т.п.). В этом случае поступающее имущество, на наш взгляд, должно приниматься организацией к учету на отдельном субсчете к счету 10 "Материалы".

Использование для этих целей счета 41 "Товары" является, по нашему мнению, некорректным, поскольку счет 41 предназначен для учета товарно-материальных ценностей, приобретенных специально с целью перепродажи. Поэтому счет 41 должен использоваться для учета только того имущества, которое предназначено для продажи.

Пример 3.

Некоммерческая организация в рамках своей уставной деятельности оказывает помощь детскому дому. Промышленное предприятие передало некоммерческой организации безвозмездно десять телевизоров для дальнейшей передачи их детскому дому. Рыночная стоимость телевизоров - 4500 руб. за телевизор.

В учете некоммерческой организации поступление телевизоров отражается проводкой:

Д-т счета 10/"Имущество

для безвозмездной передачи"

К-т счета 86 - 45 000 руб. - отражено поступление безвозмездно телевизоров.

2.2. ИСПОЛЬЗОВАНИЕ ЦЕЛЕВЫХ СРЕДСТВ

Целевые средства используются некоммерческой организацией строго в соответствии со сметой (финансовым планом) на финансирование расходов по содержанию некоммерческой организации и ведение ею уставной деятельности.

Статьи расходов на содержание некоммерческой организации отражаются в финансовом плане или смете.

При получении целевых поступлений на определенную программу перечень расходов по этой программе должен быть согласован с жертвователем. Полученные средства должны расходоваться строго по целевому назначению.

При выполнении нескольких целевых программ по каждой из них целесообразно составлять отдельную смету.

В сметах расходов по каждой программе могут быть предусмотрены в числе прочих и административно-хозяйственные расходы. В этом случае у организации возникает необходимость распределять все свои административно-хозяйственные расходы между отдельными программами.

Если же сметы расходов по целевым программам предусматривают только прямые расходы (без учета расходов на содержание самой организации), то в этом случае административно-хозяйственные расходы между отдельными программами не распределяются, а погашаются в полном объеме за счет целевых взносов на содержание некомм

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

В системе бухгалтерского учета имеется отдельный счет для каждого актива, каждого обязательства и каждой составляющей собственного капитала акционеров, включая Пример простейшего плана счетов приведен в нижеприведенной иллюстрации.

В системе бухгалтерского учета имеется отдельный счет для каждого актива, каждого обязательства и каждой составляющей собственного капитала акционеров, включая Пример простейшего плана счетов приведен в нижеприведенной иллюстрации.

Пример порядка бухгалтерского учета НДС при осуществлении строительно-монтажных работ для собственного потребления Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

План счетов является главной составляющей бухгалтерского учета. Для аналитического складского учета только в натуральных измерителях на счетах с признаком ведения количественного учета снимается флажок «Суммовой» (пример

План счетов является главной составляющей бухгалтерского учета. Для аналитического складского учета только в натуральных измерителях на счетах с признаком ведения количественного учета снимается флажок «Суммовой» (пример

Существует классификация счетов по экономическому содержанию. План счетов бухгалтерского учета. Примером такого разделения могут быть расчеты по оплате труда с работниками, где обобщающая информация по начислению и удержанию из

Рабочий план счетов малого предприятия. Пример рабочего плана счетов бухгалтерского учета. Наименование, номер и объединяющий счет. Значение каждого счета.

Рабочий план счетов малого предприятия. Пример рабочего плана счетов бухгалтерского учета. Наименование, номер и объединяющий счет. Значение каждого счета.

- рабочий план счетов бухгалтерского учета Это могут быть ссылки на типовые положения законодательства (к примеру, Закон о бухгалтерском учете), на внутренние должностные инструкции главного бухгалтера и других сотрудников

отдельных объектов и операций; - План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Пример 2. Некоммерческая организация получила безвозмездно от своего учредителя компьютер для автоматизации работы12 сентября 2002

отдельных объектов и операций; - План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Пример 2. Некоммерческая организация получила безвозмездно от своего учредителя компьютер для автоматизации работы12 сентября 2002

Что такое план счетов бухгалтерского учета? Для чего и как он используется в бухгалтерии? Новый план счетов с субсчетами и его характеристика.

Примеры бухгалтерских проводок. После изучения украинского плана счетов бухгалтерского учета, ознакомьтесь также с Отчетом о прибылях и убытках.

Примеры бухгалтерских проводок. После изучения украинского плана счетов бухгалтерского учета, ознакомьтесь также с Отчетом о прибылях и убытках.

План счетов. План счетов бухгалтерского учета организации. Таблица.

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Раздел I. Внеоборотные активы. 8 ноября 2010

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Раздел I. Внеоборотные активы. 8 ноября 2010

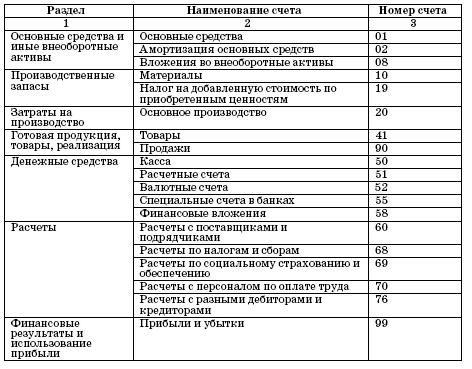

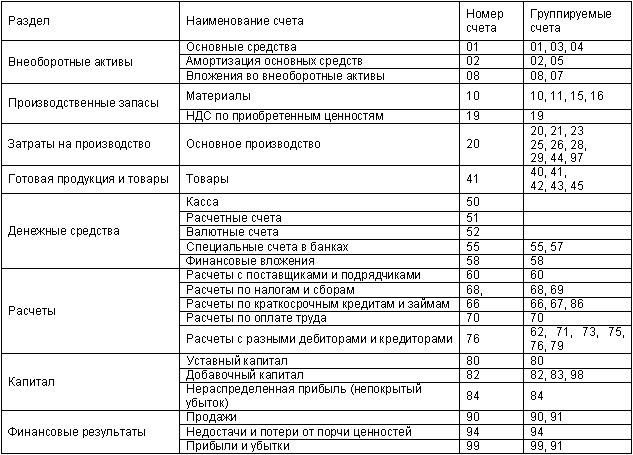

Пример сокращенного рабочего Плана счетов бухгалтерского учета субъекта малого предпринимательства Раздел Наименование счета Номер счета. 1 2 3. Внеоборотные активы Основные средства 01.

План счетов бухгалтерского учета – это систематизированный перечень синтетических счетов, в основе которого используется классификация счетов по их экономическому содержанию (всего 99 №№). Пример.

Мы предлагаем Вашему вниманию в качестве примера образец рабочего плана счетов для учетной политики организации на 2013 год. Услуги по восстановлению бухгалтерского учета.

В учетной политике учреждения отражается: 1 рабочий план счетов 7 иные решения, необходимые для организации и ведения бухгалтерского учета. Недопустимо отменять такие требования учетной политикой. Пример.

Формы, образцы, шаблоны кадрового учета. Пошаговые инструкции по кадровым процедурам. Государственная регистрация юридических лиц и ИП.

План счетов. Словарь. Примеры бухгалтерского учета. Содержание хозяйственных операций. Корреспонденция счетов.

План счетов. Словарь. Примеры бухгалтерского учета. Содержание хозяйственных операций. Корреспонденция счетов.

При построении плана счетов используются общие принципы бухгалтерского учета и международные стандарты. вести до нескольких тысяч счетов Рассмотрим пример плана счетов одной из Невеля ших фирм США (табл. 121) В план рн ра.

план счетов,при условии что их не использовали никогда. 1С с базой не установлена можно просто пример для ИП заранее благодарю. Цитата (бухученик):Таблица 1. Рабочий План счетов бухгалтерского учета. Наименование счета Номер счета

план счетов,при условии что их не использовали никогда. 1С с базой не установлена можно просто пример для ИП заранее благодарю. Цитата (бухученик):Таблица 1. Рабочий План счетов бухгалтерского учета. Наименование счета Номер счета

Двойная запись - это способ регистрации хозяйственный операций в счетах бухгалтерского учета. Раздел 3 Плана счетов бюджетного учета "Обязательства" насчитывает девять групп, к примеру, расчеты по работам и услугам.

План счетов бухгалтерского учета - это систематизированный перечень счетов. Примером контрарно-дополнительного является счет 40 "Выпуск продукции (работ и услуг)"

План счетов бухгалтерского учета - это систематизированный перечень счетов. Примером контрарно-дополнительного является счет 40 "Выпуск продукции (работ и услуг)"