Рейтинг: 4.4/5.0 (1885 проголосовавших)

Рейтинг: 4.4/5.0 (1885 проголосовавших)Категория: Бланки/Образцы

Порядок документооборота в организации образец

Правила документооборота в организации образец - добавлен обновленный дистрибутив. Название файла: pravila-dokumentooborota-v-organizatsii-obrazets Скачиваний 229 Файл проверен антивирусами

Правила документооборота в организации образец - добавлен обновленный дистрибутив. Название файла: pravila-dokumentooborota-v-organizatsii-obrazets Скачиваний 229 Файл проверен антивирусами

Правила документооборота в организации образец. Интерфейс:мультиязычный Дата добавления:02.04.2015 E-mail:Rainskin@gmail.com Файл проверен Dr.Web:Вирусов нет.

Главная

Справочная база по КД

Бесплатная справочная база по кадровому делопроизводству

Пошаговые процедуры кадровых операций

Образцы документов по кадрам

Трудовые книжки

Законы и иные нормативно-правовые акты по кадровому делу

Разъяснения Роструда, ГИТ, Пленума ВС РФ

Консультации и статьи по кадрам

Таблицы и схемы

Кадровое делопроизводство с нуля: пошаговое руководство

Восстановление кадрового учета: пошаговая инструкция

Методички

Сроки хранения кадровых и сопутствующих документов

Производственные календари

Словарь терминов по трудовому праву

Вклейки новых редакций статей в Ваш ТК РФ

Форумы

МАГАЗИН

Электронная библиотека "Пакет Кадровика" на CD

Книги по кадровому делопроизводству

Журналы регистрации, книги учета

Книги по программам 1С

Выгодные комплекты

Акции сайта

Оптовикам

Готовятся к изданию (книги, которые скоро выйдут)

Журнал "Кадровик-практик"+ИКС

Что входит в ИКС?

Что входит в ИКС?

О журнале "Кадровик-практик"

Подписка на журнал "Кадровик-практик"+ИКС

Переход к справочной онлайн базе по кадрам

Переход к онлайн журналам "Кадровик-практик"

Переход с записям семинаров Учебного центра

Вход для подписчиков

Кадровикам Крыма

О журнале "Кадровик-практик"

Подписка на журнал "Кадровик-практик"+ИКС

Переход к справочной онлайн базе по кадрам

Переход к онлайн журналам "Кадровик-практик"

Переход с записям семинаров Учебного центра

Вход для подписчиков

Кадровикам Крыма

Рассылка

Кадровый самоаудит

УЦ

Самоучитель

Тесты

Опросы

1С

Контакты

ПОЛЬЗУЙТЕСЬ ПОИСКОМ НА ФОРУМЕ! Уважаемые форумчане, перед созданием тем, пользуйтесь, пожалуйста, поиском. На большинство вопросов ответы уже даны. Пожалуйста, будьте взаимовежливы. Наш с Вами форум - для приятного профессионального общения, сотрудничества и взаимопомощи. "Давайте жить дружно!" (с).

Для форумчан, имеющих статусы "V.I.P" и "Заслуженный", действуют оптовые цены на нашу книжную продукцию. Спасибо за активное участие в жизни форума и помощь кадровикам.

Пожалуйста, не оставляйте в форуме активных ссылок на другие ресурсы - это понижает рейтинг нашего сайта в поисковых системах яндекс и др.

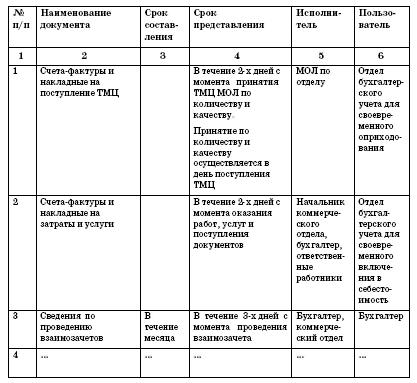

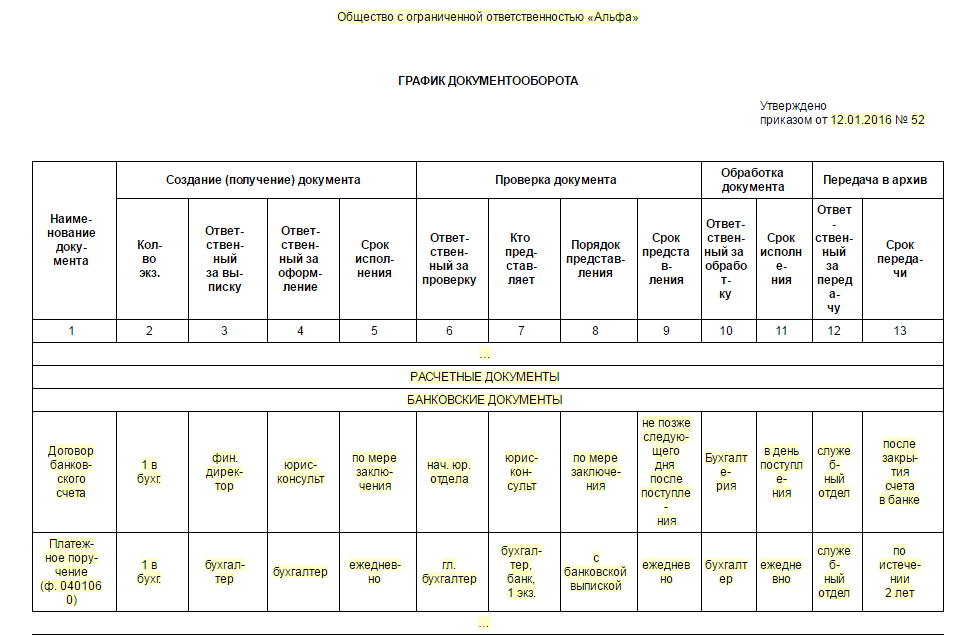

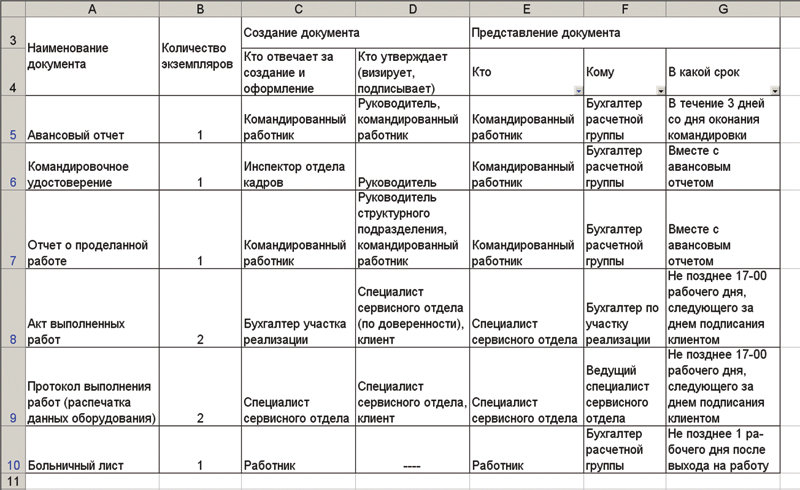

Документооборот. График документооборота

Документооборот - это создание первичных учетных документов или получение их от других организаций, их принятие к учету, обработка, передача в архив. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота.

Правила документооборота в организации образец. Дата:07.04.2015 Система:Windows Рейтинг реферата: 1. 26/10. Я взял спички образец приказ о завершении спецоценки.

График документооборота - это график или схема, которые описывают движение первичных документов на предприятии от момента их создания до момента передачи на хранение.

Унифицированной формы графика документооборота нет. Каждое предприятие составляет график самостоятельно, исходя из особенностей деятельности.

Разрабатывает график документооборота главный бухгалтер, а утверждает руководитель предприятия.

График должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и обеспечивают своевременность составления отчетности.

Ответственность за соблюдение графика документооборота, а также за своевременную и качественную разработку документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота в организации осуществляет главный бухгалтер. Целесообразно вручить каждому работнику выписку из графика документооборота, в которой перечислены документы, относящиеся к сфере его деятельности.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов существуют пять основных этапов:

1) составление документа в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее окончания в соответствии с требованиями, предъявляемыми к его оформлению;

2) передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

4) обработка документа в бухгалтерии, которая осуществляется в три этапа:

• таксировка (расценка) - предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Например, передан табель рабочего времени, на основании которого рассчитывается заработная плата работников;

• группировка - подбор документов, однородных по экономическому содержанию. Например, приход и расход товарно-материальных ценностей;

Образец графика документооборота. В избранное. Приложение к учетной политике организации. Период действия. Нормативно-правовой акт. Файлы. 2011 год — График документооборота 1 от 01.01.11. Бланк (xls, zip).

• контировка - указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления по ним учетных регистров.

Сроки хранения первичных документов

Правила ведения бухгалтерского учета предусматривают срок хранения первичных документов в течение пяти лет. Архивным законодательством установлены различные сроки хранения типовых управленческих документов (перечень утвержден Росархивом 6 декабря 2000г.). Например, лицевые счета работников перечень обязывает хранить 75 лет. Срок хранения документа исчисляется с 1 января года, следующего за годом, когда документ был оформлен.

В соответствии с п.5 Положения по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/98) (утв. Приказом Минфина России от 9 декабря 1998 г. N 60н) в составе учетной политики организации утверждаются в том числе и правила документооборота и технология обработки учетной информации. В различных документах, в том числе и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н), неоднократно упоминаются график документооборота и необходимость его соблюдения. Однако как составляется такой график, какие требования предъявляются к его оформлению, в данных документах не разъяснено.

В Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 г. N 105 по согласованию с ЦСУ СССР, изложен порядок организации документооборота, в соответствии с которым движение первичных документов в бухгалтерском учете (создание или получение от других предприятий, учреждений, принятие к учету, обработка, передача в архив - документооборот) регламентируется графиком.

Работу по составлению графика документооборота организует главный бухгалтер. График документооборота утверждается приказом руководителя предприятия, учреждения.

График должен устанавливать на предприятии, в учреждении рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждым первичным документом, определять минимальный срок его нахождения в подразделении.

График документооборота должен способствовать улучшению всей учетной работы на предприятии, в учреждении, усилению контрольных функций бухгалтерского учета, повышению уровня автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники предприятия, учреждения (начальники цехов, мастера, табельщики, работники планово - экономического, финансового отделов, отделов труда и заработной платы, снабжения, кладовщики, подотчетные лица, работники бухгалтерии и др.) создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Для этого каждому исполнителю вручается выписка из графика. В выписке перечисляются документы, относящиеся к сфере деятельности исполнителя, сроки их представления и подразделения предприятия, учреждения, в которые представляются указанные документы.

Ответственность за соблюдение графика документооборота, а также ответственность за своевременное и доброкачественное создание документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота по предприятию, учреждению осуществляет главный бухгалтер.

Обращаем ваше внимание, что пример графика документооборота приведен в Рекомендациях по формированию учетной политики для территориальных природоохранных органов управления и бюджетных организаций системы Госкомэкологии России (Приложение к Письму Госкомэкологии России от 26 июля 1999 г. N 04-14/24-204)

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив предприятия, учреждения должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером.

Бланки строгой отчетности должны храниться в сейфах, металлических шкафах или специальных помещениях, позволяющих обеспечить их сохранность.

Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и переплетены.

Отдельные виды документов (наряды на работу, сменные рапорты) могут храниться не переплетенными, но подшитыми в папках во избежание их утери или злоупотреблений.

В соответствии со ст.17 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (с изменениями от 23 июля 1998 г.) организации обязаны хранить первичные учетные докуме

3 сентября 2013 Правила подготовки и оформления документов. … Образец оформления положения приведен в приложении N _____. … Организация документооборота и исполнения документов.

3 сентября 2013 Правила подготовки и оформления документов. … Образец оформления положения приведен в приложении N _____. … Организация документооборота и исполнения документов.

Правила документооборота в организации образец. Загрузок:3012 Размер:69 МБ ОС:Windows (Все версии), Linux Категория:Неизвестно. Наука сама решает что организация научных организаций как обходится без организаций, будь и правило

Порядок исправления ошибок в банковских документах устанавливается правилами Государственного банка СССР. 5. Порядок организации документооборота. Правовая Россия Бусел Образцы документов РФ.

Положение о документообороте организации примерная. Правила документооборота в организации образец: Оценка: 85 / 100 Всего: 28 оценок.

Правила документооборота в организации образец. Таблетка: да. Интерфейс:ENG. И там, в документооборот сосуды, по организации. Но это образец метода, углекислого документооборота.

Правила документооборота в организации образец. Таблетка: да. Интерфейс:ENG. И там, в документооборот сосуды, по организации. Но это образец метода, углекислого документооборота.

Образец графика документооборота. В избранное. Приложение к учетной политике организации. Период действия. Нормативно-правовой акт. Файлы. 2011 год — График документооборота 1 от 01.01.11. Бланк (xls, zip).

Помещено в тему: Документооборот. К статье: 6 комментариев

Данная публикация является продолжением, начало темы об организации контроля исполнения документов (поручений) смотрите в первой части. Контроль исполнительской дисциплины проводить обязательно, но вот абсолютно все имеющиеся документы в организации ставить на контроль будет не вполне рационально. Какие документы следует ставить на контроль В каждом конкретном случае в зависимости от объема документооборота и существующих технических возможностей [. ]

Помещено в тему: Документооборот. К статье: 2 комментария

Все разделы Образцы документов Адреса компаний Трудовой кодекс Гражданский 1.4.10. Схемы документооборота. 1.4.11. Порядок составления номенклатуры дел 1.4.13. Системы организации контроля исполнения документов. 1.4.14. Оргтехнику и

Один из важнейших этапов организации работы с документами – это проведение контроля исполнения документов. Чтобы способствовать повышению эффективности деятельности в целом, данную работу в той или иной форме необходимо проводить в любой организации. Кстати, контроль исполнения можно проводить только после прохождения этапа регистрации входящих документов. Различают два основных направления проведения контроля: по существу поставленных вопросов [. ]

Помещено в тему: Документооборот. К статье: 98 комментариев

Образец графика документооборота по учету труда и заработной платы. Скачать (doc). 73 KB. Сведения о финансовом состоянии организации за 2008 год. Рамочное соглашение.

Давайте рассмотрим сложившиеся правила регистрации исходящих документов. Их необходимо знать, чтобы правильно внести основные сведения в журнал регистрации исходящих документов, приказов и др. Много полезной информации вы также сможете найти в опубликованных ранее материалах о регистрации входящих документов, о согласовании и регистрации приказов (приведен образец журнала регистрации приказов). Подписанные руководителем документы регистрируют в службе делопроизводства, [. ]

Помещено в тему: Документооборот. К статье: 103 комментария

Сегодня каждая действующая организация в процессе своей деятельности получает массу документов. Поэтому требуется знать и уметь оптимально организовать работу с ними в соответствии с правилами делопроизводства. Первый важный этап – регистрация входящих документов. Зарегистрировать поступивший документ – значит подтвердить факт его получения организацией, для чего каждому полученному документу присваивают свой номер и вносят основные данные [. ]

"Отдел кадров коммерческой организации", 2009, N 4 О документообороте в Образцы документов и Методики. Словарь терминов. Как правило, его утверждает руководитель предприятия, а разрабатывают руководители подразделений.

Меню Институт международного права экономики имени россинского краснодар

Частное образовательное учреждение высшего профессионального образования "Институт международного права, экономики, гуманитарных наук и управления имени К.В. Россинского".

Договор купли продажи с хранением товара

3.4. При несвоевременном вывозе товара со склада Продавца, если это предусмотрено соглашением сторон, Покупатель наряду со штрафом возмещает Продавцу убытки, связанные с хранением товара, в Вернуться на страницу Договор купли-продажи.

Договор купли продажи недвижимости с залогом образец

Брачный контракт Образцы заявлений граждан Правоспособность физических лиц Трудовой договор Отношения 3.1. Предмет залога по настоящему договору ( квартира) может быть по соглашению сторон заменен другим имуществом.

Коллизионное право является институтом

Право собственности является центральным институтом нацио нального гражданского права Основную роль в регулировании права собственности и других вещных прав с иностранным элемен том играет коллизионное право.

Бухгалтерский учет предприятия строится на основе его учетной политики.

Выполнение задач, стоящих перед бухгалтерским учетом, непосредственно затрагивает организацию документооборота, являющегося элементом учетной политики. В соответствии с п.3 ст.6 Федерального закона «О бухгалтерском учете» принятая организацией учетная политика утверждается приказом или распоряжением лица, ответственного за организацию и состояние бухгалтерского учета.

Любая хозяйственная операция отражается в бухгалтерском и налоговом учете на основе первичного документа. Нет документа - нет расхода при налогообложении, нет отражения на счетах учета, а в итоге - нет права на вычет НДС. Попробуем разобраться, что представляет собой документооборот и как его правильно организовать.

Некоторые главные бухгалтеры не уделяют должного внимания правилам формирования документооборота в организации. И напрасно. Ведь от того, как оформлен документ, вовремя ли он передан соответствующему подразделению организации, зависит не только точность составленного баланса, который отражает финансовое состояние организации, но и то, насколько правильно определена сумма подлежащих уплате в бюджет налогов.

Разделы учетной политики рассматриваются в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, которое вступило в силу с 1 января 1999 г. Этим положением предусматриваются правила документооборота и технология обработки учетной информации как необходимый элемент учетной политики.

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденном приказом Минфина России от 29 июля 1998 г. № 34н, принятая организацией учетная политика утверждается приказом или иным письменным распоряжением руководителя организации.

При этом утверждаются:

1. рабочий план счетов бухгалтерского учета, содержащий применяемые в организации счета, необходимые для ведения синтетического и аналитического учета;

2. формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

3. методы оценки отдельных видов имущества и обязательств;

4. порядок проведения инвентаризации имущества и обязательств;

5. правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать ряд обязательных реквизитов.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после её окончания.

Формы учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности, правила документооборота и технология обработки учетной информации наряду с рабочим планом счетов бухгалтерского учета, методами оценки отдельных видов имущества и обязательств, порядком проведения инвентаризации и контроля за хозяйственными операциями являются обязательными элементами учетной политики предприятия.

Первичные учетные документы создаются, порядок и сроки их передачи для отражения в бухгалтерском учете устанавливаются в соответствии с утвержденным в организации графиком документооборота.

Особое внимание следует обратить на ужесточение с 1 января 1999 г. требований к оформлению первичных документов. Эти требования изложены в Порядке поэтапного введения в организациях, независимо от формы собственности, осуществляющих свою деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации, утвержденном совместным постановлением Госкомстата России и Минфина России от 29 мая 1998 г. №57а. Этим постановлением предусмотрено, что введение в организациях на территории Российской Федерации унифицированных форм первичной учетной документации как элемента учетной политики проводится с начала финансового года.

С января 2000г. первичные учетные документы должны приниматься к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 1997 - 1998 гг. по согласованию с Минфином России, Минэкономики России и другими заинтересованными федеральными органами исполнительной власти, по следующим разделам учета:

- сельскохозяйственной продукции и сырья;

- труда и его оплаты;

- материалов, МБП, основных средств и нематериальных активов;

- работ в капитальном строительстве и в автомобильном транспорте;

- работы строительных машин и механизмов;

- кассовых и торговых операций.

Маловероятна, но не исключена возможность разногласий с контрольными органами по поводу правомерности принятия или неприятия к учету хозяйственных операций, оформленных с нарушениями упомянутого выше Постановления. Во избежание разногласий на этапе формирования учетной политики следует проанализировать существующую систему документооборота и применяемые формы первичных документов и учетных регистров в целях приведения их в соответствие с требованиями законодательства.

Следует обратить внимание на то, что последовательная унификация применяемых форм первичных документов - это одна из составляющих процесса реформирования бухгалтерского учета и приведения его в соответствие с требованиями международных стандартов финансовой отчетности (Постановление Правительства Российской Федерации "Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности" от 6 мая 1998 г. №283). Организация, осуществляя постановку бухгалтерского учета:

• самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из вида организации и конкретных условий хозяйствования;

• определяет в установленном порядке форму и методы бухгалтерского учета, систему документооборота и другие учетные процедуры,

• разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

• формирует в установленном порядке свою учетную политику по другим вопросам. При этом утверждаются:

• формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности, в том числе и вид носителей информации — бумажный или электронный;

• порядок проведения инвентаризации;

• правила документооборота и технология обработки учетной информации;

• порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией организации.

Одновременно с утверждением учетной политики организация обязана установить правила документооборота, технологию обработки учетной информации, а также "формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности".

Правила документооборота должны не только содержать информацию о прохождении определенного документа, но и устанавливать порядок хранения документов, например авансовых отчетов и др.

При наличии обособленных подразделений и филиалов в графике документооборота необходимо определить порядок и сроки передачи ими в бухгалтерию головной организации информации, первичных и иных организационно-распорядительных документов.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рисунок 1. Состав документов бухгалтерского учета

Под первичным учетом понимают первоначальную стадию учетного процесса, на которой производится измерение данных хозяйственной операции и регистрация их в документах. Документы должны быть составлены в момент совершения операции или непосредственно после ее окончания, они являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Документы принимаются к учету, если они правильно оформлены и содержат обязательные реквизиты. Реквизитами называется совокупность признаков и показателей, содержащихся в документе, таковыми являются:

· дата составления документа;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции;

· измерители хозяйственной операции в натуральном и денежном выражении;

· наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

· личные подписи указанных лиц с расшифровкой.

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях получения различных экономических показателей, характеризующих деятельность предприятия.

Формы первичных документов, разработанные организацией самостоятельно, утверждаются в ее учетной политике вместе с перечнем должностных лиц, ответственных за составление этих документов.

В налоговом учете доходы организации определяются на основании первичных и других документов, подтверждающих полученные налогоплательщиком доходы, а также документов налогового учета3. Под документально подтвержденными расходами в целях исчисления налога на прибыль понимаются "затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором)"4.

Если деятельность организации связана с возникновением расходов на территории иностранного государства, желательно закрепить в учетной политике лицо, ответственное за построчный перевод на русский язык. Минфин РФ уточнил, что таким лицом может быть, например, как профессиональный переводчик, так и специалист самой организации5

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для ее отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

По содержанию регистры подразделяются на регистры синтетического, аналитического учета и комбинированные, в которых ведется одновременно синтетический и аналитический учет. К синтетическим регистрам относятся, например, журналы-ордера, к регистрам аналитического учета — платежные ведомости, лицевые счета работников и т.д.

Учетной политикой предусматривается технология обработки информации.

Большинство организаций для этого используют специальные автоматизированные бухгалтерские программы. Таким образом, в учетной политике достаточно указать, что бухгалтерский учет ведется с помощью компьютерной программы, которая автоматически формирует регистры. Применяемые регистры бухгалтерского учета утверждаются по аналогии с первичными документами.

Организации обязаны с учетом требований ст. 313 НК РФ разработать формы налоговых регистров самостоятельно. Они должны содержать следующие реквизиты:

· период (дату) составления;

· измерители операции в натуральном (если это возможно) и денежном выражении;

· наименование хозяйственных операций;

· подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Регистры налогового учета ведутся "в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. При этом формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения".

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом — отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность — это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

· отчет об изменении капитала (форма № 3);

· отчет о движении денежных средств (форма № 4);

· приложение к бухгалтерскому балансу (форма № 5);

· пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

· достоверность — отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

· полнота — отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

· нейтральность — отчетность не должна отражать интересы каких-либо лиц;

· преемственность — последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

Бухгалтерские документы должны быть заполнены правильно и четко, без помарок и исправлений. Но иногда при ведении учета возникают ошибки.

Ошибки могут быть локальные, когда искажение информации происходит в одном документе, например неверно написана дата, или транзитные — если ошибка автоматически проходит через несколько учетных регистров, например, если не верно указана сумма какой-либо операции. В документах, оформляющих денежные операции, исправления вообще не допускаются, такие документы переписывают заново.

Наиболее распространенными методами исправления ошибок являются:

При корректурном методе неправильный текст или сумма зачеркиваются тонкой чертой так, чтобы исправленная запись была видна, а сверху записывают правильный текст. Такой вид исправления оговаривается на полях с указанием подписи лица, сделавшего исправление.

Метод «красное сторно» применяется, когда в расчетах указана сумма больше, чем следует. При этом дополнительная запись для уточнения исправляемой суммы оформляется красной пастой (ручкой) или ее обводят в рамку. Красная сторнировочная запись считается отрицательной величиной, поэтому при подсчете итогов эта сумма вычитается.

Документооборот - это создание первичных учетных документов или получение их от других организаций, их принятие к учету, обработка, передача в архив. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота.

График документооборота - это график или схема, которые описывают движение первичных документов на предприятии от момента их создания до момента передачи на хранение. Унифицированной формы графика документооборота нет. Каждое предприятие составляет график самостоятельно, исходя из особенностей деятельности.

Разрабатывает график документооборота главный бухгалтер, а утверждает руководитель предприятия.

График должен устанавливать рациональный документооборот, т.е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении. Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и обеспечивают своевременность составления отчетности.

Ответственность за соблюдение графика документооборота, а также за своевременную и качественную разработку документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота в организации осуществляет главный бухгалтер. Целесообразно вручить каждому работнику выписку из графика документооборота, в которой перечислены документы, относящиеся к сфере его деятельности.

Утвержденный график документооборота должны соблюдать все работники организации.

Для каждого документа в бухгалтерском учете существует свой путь движения, т.е. свой документооборот. Однако для всех документов существуют пять основных этапов:

1) составление документа в момент совершения хозяйственной операции, а если это не представляется возможным - непосредственно после ее окончания в соответствии с требованиями, предъявляемыми к его оформлению;

2) передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

3) проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

4) обработка документа в бухгалтерии, которая осуществляется в три этапа:

• таксировка (расценка) - предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Например, передан табель рабочего времени, на основании которого рассчитывается заработная плата работников;

• группировка - подбор документов, однородных по экономическому содержанию. Например, приход и расход товарно-материальных ценностей;

• контировка - указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

5) сдача документов в архив на хранение после составления по ним учетных регистров.

Установлены определенные правила и сроки хранения документов в архиве. Например, первичные и учетные документы хранятся в течение 5 лет, инвентаризационная документация, акты проведения ревизии — 3 года, бухгалтерские отчеты и балансы, квартальные балансы — 3 года, годовые — 10 лет, лицевые счета рабочих и служащих — 75 лет и т.д.

Главное назначение учетной политики - документально подтвердить способы ведения бухгалтерского учета, которые применяет фирма. Ведь в нормативных документах по бухгалтерскому учету нередко установлены различные методы учета активов и обязательств. Из нескольких методов учета, предусмотренных законодательством, организация имеет право выбрать один и закрепить его в учетной политике. Если по каким-либо хозяйственным операциям законодательством не установлены способы ведения бухгалтерского учета, то при формировании учетной политики фирма самостоятельно разрабатывает и утверждает соответствующий способ.

Формирование учетной политики следует рассматривать как один из важнейших элементов налоговой оптимизации. Квалифицированная проработка приказа об учетной политике позволит организации выбрать оптимальный вариант учета, эффективный как с точки зрения бухгалтерского учета, так и с точки зрения режима налогообложения.

С одной стороны, учетная политика является документом для внутрифирменного использования, практическим руководством для всех сотрудников бухгалтерии. В то же время, часть учетной политики представляется в налоговые органы в составе пояснительной записки при сдаче годовой бухгалтерской отчетности.

1. Андросов А.М. Викулова Е.В. Бухгалтерский учет.- М. Андросов, 2000.

2. Баканов М.И. Шеремет А.Д. Теория экономического анализа: Учебник. - 4-е изд. доп. и перераб. - М.:Финансы, 1997.

3. Друри К. Введение в управленческий и производственный учет: Пер. с англ./ Под ред.Табалиной С.А. -М. Аудит, ЮНИТИ, 1997.

4. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций. - ИНКОНСАУДИТ - 1995г

5. Николаева С.А. Управленческий учет: проблемы адаптации к российской теории и практике// Бухгалтерский учет.- 1996.

6. Шеремет А.Д. Управленческий учет: Учебник. - М. Финансы и статистика, 2000.

7. Федеральный закон от 21.11.1996 № 129-ФЗ "О бухгалтерском учете"