Рейтинг: 4.8/5.0 (1866 проголосовавших)

Рейтинг: 4.8/5.0 (1866 проголосовавших)Категория: Бланки/Образцы

Изменить учетную политику и дополнить – разные понятия. В отличие от изменений, порядок дополнений учетной политики организации четко не регламентирован. Сравним и посмотрим отличия на примере.

Правила составления учетной политикиВебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Дополнить или изменить. В чем разница?Учетная политика дополняется, если в деятельности компании появилось что-то новое, для чего в УП нет правил учета (п. 10 ПБУ 1/2008 ):

В отличие от дополнений, порядок внесения изменений в учетную политику строго регламентирован:

Изменилось законодательство РФ либо нормативные правовые акты по бухучету (например, вступил в силу новый закон о бухучете).

Организация разработала или выбрала новые способы ведения бухучета с целью повысить качество информации об объекте бухучета (например, изменила способ начисления амортизации, посчитав его более выгодным).

Существенно изменились условия хозяйствования (компания реорганизована, изменились виды деятельности и пр.) (п. 6 ст. 8 Закона 402-ФЗ).

Пример. Когда в учетную политику вносить изменения, а когда дополнения?Представьте ситуацию. В 2012 году магазин «Прорыв» хорошо заработал на продаже нано-пончиков. Прибыль возросла втрое! Вдохновленный головокружительным успехом, директор Игнатий Васечкин решил расширить горизонты бизнеса и с нового года заняться оптовой торговлей. Подумал — сделал! В феврале директор нанял пять новых сотрудников, арендовал два новых склада, договорился о продажах с нужными людьми.

А что же в это время делала трудолюбивая Мария — главный бухгалтер компании? В начале месяца она подготовила необходимый пакет документов, а также дополнила учетную политику:

Компания устремилась к новым вершинам бизнеса! Мария знает, что дополнить учетную политику можно, если в деятельности компании появится что-то новое. А вот изменять учетную политику — только в трех случаях (п. 6 ст. 8 Закона 402-ФЗ, перечислены выше).

Интересно, а что будет делать главный бухгалтер компании «Прорыв», если директору придет еще одна гениальная идея о развитии бизнеса? Например, если помимо нано-пончиков он решит производить нано-коржики и реализовывать их на мировом рынке? В этом случае Мария тут же дополнит учетную политику. И будет делать это сколько угодно раз в течение года, поскольку ограничений на внесение дополнений в этот документ в законодательстве нет!

С какой даты вступают в силу изменения в учетную политику?Изменения в учетную политику вступают в силу с 1 января года, следующего за годом их утверждения (п. 7 ст. 8 Закона 402-ФЗ).

Еще больше практических ситуаций – на вебинаре про изменение и дополнение учетной политики. комментирует аудитор Ольга Букина.

1 сентября 2015

Учетная политика организации на 2016 год — удобный инструмент, который м ожно выгодно использовать во время экономических неурядиц. Тонкая настройка способов учета, прописанных в учетной политике организации, поможет сэкономить налоги, спрятать убытки или улучшить показатели баланса. Как все правильно сделать, читайте в статье и скачайте образец учетной политики организации на 2016 год.

Новые налоговые правила требуют от компаний не просто утвердить учетную политику организации на 2016 год по прибыли новым приказом, а внести в нее серьезные изменения. К тому же правила учета стоит скорректировать из-за сложностей в экономике. В зависимости от целей с помощью учетной политики на 2016 год можно манипулировать доходами и расходами — снижать прибыль или убирать убытки из декларации. В конце статьи есть готовый образец учетной политики организации на 2016 год.

Дополнение учетной политики на 2016 год по прибыли

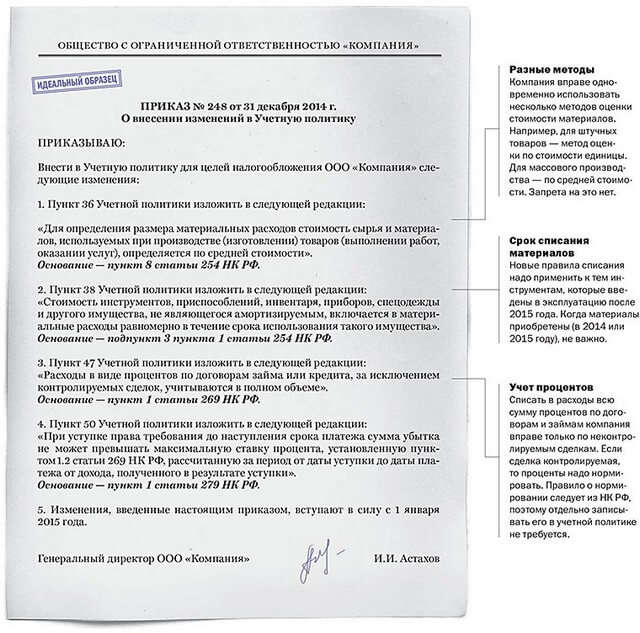

Способ учета инвентаря и спецодежды. С 1 января 2015 года стоимость инструментов, инвентаря, спецодежды и другого неамортизируемого имущества можно списывать не сразу, а постепенно (подп. 3 п. 1 ст. 254 НК РФ). Если компания планирует выбрать такой способ, об этом надо написать в учетной политике организации на 2016 год.

Если финансовые результаты близки к убыткам, стоит списывать расходы постепенно. Например, пропорционально объему выпущенной продукции или исходя из сроков использования актива. То есть можно выбрать такой же способ, как в бухучете (приказ Минфина России от 26.12.02 № 135н). Расходы компания не потеряет, а растянет во времени. Это позволит избежать лишнего внимания налоговиков.

Новые правила применимы ко всем материалам, которые компания введет в эксплуатацию с 2015 года. Но если компания планирует списать побольше расходов, учет менять не стоит.

Компания 18 января ввела в эксплуатацию инструмент стоимостью 15 000 рублей. Срок службы актива - 24 месяца.

Прежний способ. Актив стоит менее 40 тыс. рублей, поэтому в январе организация спишет в расходы 15 тыс. рублей.

Новый способ. Компания решила списывать стоимость актива постепенно, исходя из срока службы актива. Начиная с февраля компания будет списывать в расходы ежемесячно 625 руб. (15 000 руб. 24 мес.)

Резерв по сомнительным долгам

В налоговом учете компания может по желанию создавать резервы по сомнительным долгам (ст. 266 НК РФ). В этом году можно с выгодой пересмотреть учетную политику организации на 2016 год.

За счет резерва можно заранее списывать долги ненадежных контрагентов, а значит увеличить расходы и заплатить меньше налога на прибыль. Если с даты просрочки оплаты прошло более 90 дней, дебиторку можно полностью списать в резерв. При просрочке от 45 до 90 дней зарезервировать можно 50 процентов от долга. Правда, у резерва есть ограничения — учитывать в нем можно только долги, не обеспеченные гарантиями, возникшие в связи с реализацией, и не более 10 процентов от выручки отчетного периода.

Резерв на отпуска в учетной политике организации

В 2015 году изменились тарифы страховых взносов, которые влияют на сумму резервов на отпуска. В частности, увеличатся фиксированные дополнительные тарифы, по которым компания начисляет взносы с доходов работников, занятых во вредных или опасных условиях труда. Теперь они равны 6 и 9 процентам (раньше 4 и 6 процентов). Поэтому, если компания создает резервы на отпуска в налоговом учете, их сумму надо пересчитать.

За счет резерва можно распределить расходы равномерно и не допустить скачков в летние месяцы. Тогда можно избежать убытков в этот период. А значит, меньше рисков попасть на налоговые комиссии. Если для компании это важно, то стоит в учетной политике закрепить правило о формировании резервов.

Если компания решила списывать отпускные за счет резерва, для удобства можно поделить всех сотрудников на две группы — работающих в обычных условиях и вредных. Для первой группы надо посчитать резерв с учетом общего тарифа в 30 процентов. Для второй группы — с учетом общего и дополнительного тарифов. Кроме того, если у компании есть временно пребывающие иностранцы, их стоит выделить в отдельную группу. За них компания платит 22 процента в ПФР и 1,8 процента в ФСС.

Изменение учетной политики на 2016 год по прибыли

Способ списания материалов. С 2015 года из кодекса исключили метод ЛИФО для определения стоимости списанных материалов или товаров. Если компания использовала этот метод, то теперь ему надо найти замену. Есть три варианта — ФИФО, по средней стоимости или по стоимости единицы запасов. Чтобы сблизить учеты, стоит выбрать тот же способ оценки, что и в бухучете. Причем методы можно комбинировать, используя разные способы для различных групп сырья.

Компании, которая планирует снизить налоговую нагрузку, стоит выбрать способ, позволяющий списать больше расходов. В условиях растущих цен метод ФИФО (первым пришел — первым выбыл) невыгоден. Его стоит использовать в обратной ситуации — если компания хочет уменьшить убытки. Способ по средней стоимости удобен при большом ассортименте товаров. Плюс его в том, что компания спишет усредненную стоимость. Метод по единице запасов позволяет учесть товары по фактической цене закупки. Но его стоит применять, если компании могут отследить, из какой партии продают товары.

На складе компании 10 000 товаров стоимостью 800 000 руб. Цена одной штуки — 80 руб. (800 000 руб. 10 000 шт.). В январе компания покупает две партии: 2000 шт. за 220 000 руб. 1000 шт. за 90 000 руб. Общее число товаров 13 000 шт. (10 000 + 2000 + 1000). Их стоимость — 1 110 000 руб. (800 000 + 220 000 + 90 000). В течение месяца продано 6000 товаров. Остаток на конец месяца — 7000 шт. (13 000 – 6000).

Метод ФИФО. В расходы компания списывает товары из остатка на складе. Стоимость списанных товаров — 480 000 руб. (6000 шт. × 80 руб.).

По средней стоимости. Средняя стоимость одного товара — 85,39 руб. (1 110 000 руб. 13 000 шт.). В расходы можно списать 512 340 руб. (6000 шт. × 85,39 руб.).

По стоимости единицы. Компания продала 3000 шт. — из остатков на складе, 1700 шт. — из первой партии, 1300 шт. — из второй. Стоимость одного товара из первой партии — 110 руб. (220 000 руб. 2000 шт.), из второй — 90 руб. (90 000 руб. 1000 шт.). Расходы равны 544 000 руб. (3000 шт. × 80 руб. + 1700 шт. × 110 руб. + 1300 шт. × 90 руб.). То есть, если компания продает сначала самые дорогие товары, можно списать расходы быстрее.

Перечень прямых и косвенных расходов

Перечень прямых и косвенных расходов компания определяет сама в учетной политике организации на 2016 год. Их можно использовать, чтобы увеличить или уменьшить расходы в налоговом учете.

Если у компании есть имущество, которое используется в нескольких видах деятельности, амортизацию можно списать в косвенных расходах. Аргумент — невозможно определить, сколько времени актив используется в производстве и прочей деятельности. Правда, выгодную позицию иногда удается защитить только в суде (постановление ФАС Центрального округа от 04.08.2014 № А36-4628/2013). Если надо сократить расходы, можно поступить наоборот — максимум затрат учитывать как прямые. В этом случае претензий со стороны инспекции быть не должно.

Исключение из учетной политики на 2016 год

Способ нормирования процентов. С 2015 года проценты по кредитам можно учитывать в расходах полностью. Раньше только в пределах лимита: 1,8 ставки ЦБ — по рублевым кредитам, 0,8 ставки — по валютным. В новом правиле есть исключение — контролируемые сделки. Проценты по ним можно списать полностью, если сумма не превышает рыночные цены (разд. v. 1 НК РФ).

Проценты по кредитам выросли, поэтому поправка в кодекс как нельзя кстати. Чтобы списать максимум расходов, положение о порядке нормирования надо исключить из учетной политики организации на 2016 год. Иначе есть риск, что инспекторы на проверке потребуют нормировать проценты, если компания сама себя ограничит в учетной политике организации.

Ниже смотрите приказ об утверждении учетной политики организации для целей налогообложения и приложение к нему - образец учетной политики организации на 2016 год.

Общество с ограниченной ответственностью "Альфа"

Об утверждении учетной политики для целей налогообложения

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары«1С Бухгалтерия предприятия 8.2»

обучение через интернет

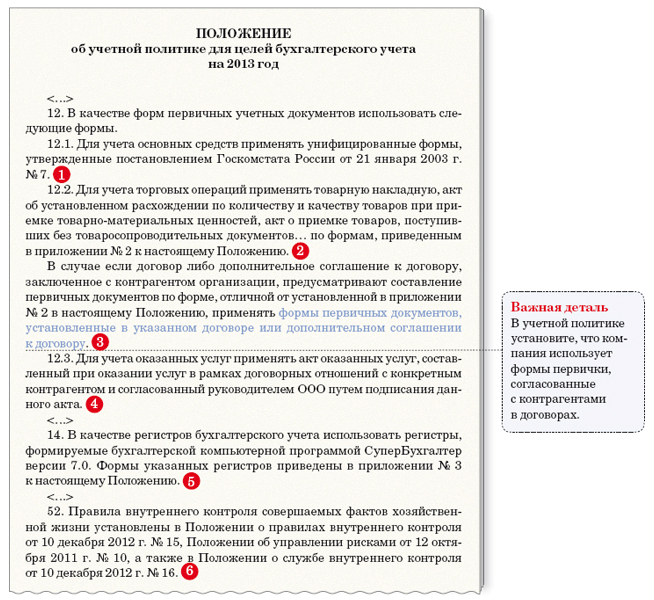

![]() Организация должна формировать две учетные политики: одну — для целей бухгалтерского учета, другую — для целей налогообложения. Они могут быть оформлены как в виде отдельных документов, так и в виде разделов общей учетной политики организации. На практике гораздо удобнее вести две независимые учетные политики, особенно если организация занимается несколькими видами деятельности или осуществляет много различных операций.

Организация должна формировать две учетные политики: одну — для целей бухгалтерского учета, другую — для целей налогообложения. Они могут быть оформлены как в виде отдельных документов, так и в виде разделов общей учетной политики организации. На практике гораздо удобнее вести две независимые учетные политики, особенно если организация занимается несколькими видами деятельности или осуществляет много различных операций.

Учетную политику для целей бухгалтерского учета составляют, руководствуясь Положением «Учетная политика организации» (ПБУ 1/2008). Порядок же разработки учетной политики для целей налогового учета законодательно не утвержден. Поэтому составление именно этой учетной политики рассмотрим подробно.

Как оформить учетную политикуСоставлять учетную политику должен главный бухгалтер или другой работник организации, на которого возложена обязанность ведения бухгалтерии и учета. Однако поскольку ответственность за деятельность организации несет ее руководитель, то учетная политика должна оформляться его приказом (распоряжением).

Форму такого приказа каждая организация разрабатывает самостоятельно. Примерная форма документа:

Приказ N 1

об утверждении учетной политики

для целей налогообложения ЗАО «Ромашка» на 2010 год

г. Рязань «31» декабря 2009 г.

В соответствии с частью второй Налогового кодекса РФ

1. Утвердить прилагаемое Положение об учетной политике для целей налогообложения на предприятии.

2. Контроль за соблюдением положений учетной политики ЗАО «Ромашка» возложить на главного бухгалтера организации Сидорову О.В.

Генеральный директор Иванов Иванов А.И.

Утвердить учетную политику вновь созданные организации должны до окончания первого налогового периода (ст. 167 НК РФ).

Для бухгалтерского учета вновь созданная организация, а также компания, которая создана в результате реорганизации, должны утвердить учетную политику не позже 90 дня со дня своей регистрации.

В этих случаях считают, что учетную политику применяют со дня регистрации организации.

Можно ли изменить учетную политику?Принятая организацией учетная политика применяется последовательно от одного года к другому. Однако это не означает, что ее совсем нельзя менять.

Так, в статье 313 Налогового кодекса прямо указано, что «изменение порядка учета отдельных хозяйственных операций и (или) объектов в целях налогообложения осуществляется налогоплательщиком в случае изменения законодательства о налогах и сборах или применяемых методов учета» .

Изменения в учетную политику для целей налогообложения организация должна внести: либо с начала нового календарного года, если изменились применяемые методы учета, либо когда вступят в силу новые изменения законодательства о налогах и сборах.

Изменение политики должно быть обоснованным. Его оформляют в таком же порядке, как и саму учетную политику, то есть приказом или распоряжением руководителя организации.

Как составить учетную политику?Как уже говорилось выше, все организации в обязательном порядке должны составить учетную политику для целей налогообложения. Такое требование Налоговый кодекс выдвигает:

Однако в ряде случаев организация должна вносить в учетную политику для целей налогообложения и иные сведения, касающиеся определения налоговой базы по другим налогам или сборам.

Например, организации, перешедшие на упрощенную систему налогообложения или на уплату единого налога на вмененный доход для отдельных видов деятельности, должны зафиксировать это в своей учетной политике.

Если у организации отсутствует учетная политика для целей налогообложения, налоговики могут оштрафовать ее на 50 рублей (п. 1 ст. 126 НК РФ).

Кроме этого, могут оштрафовать и руководителя организации. Сумма штрафа составит от 300 до 500 рублей (ст. 15.6 КоАП РФ).

Учетная политика, принятая организацией, является обязательной для всех обособленных подразделений организации.

Вести налоговый учет может отдел бухгалтерской либо налоговой службы организации.

Вопрос о структуре учетной политики для целей налогообложения организация решает самостоятельно.

Обычно этот документ включает в себя три основных раздела:

Рассмотрим подробнее, как нужно составлять каждый из этих разделов.

Организационные моменты налогового учетаДанный раздел целесообразно начать с общих принципов построения налогового учета. Эта работа может быть возложена либо на бухгалтерию организации, либо на специально созданный налоговый отдел, входящий в структуру организации. Это должно быть обязательно отражено в учетной политике для целей налогообложения.

Если существуют отраслевые особенности деятельности организации, которые могут оказать влияние на построение налогового учета, то об этом также необходимо написать.

Если организация имеет филиалы или представительства, которые самостоятельно перечисляют налоги в бюджет, необходимо определить:

Приблизительная форма раздела учетной политики:

Система налогового учета организуется и используется в целях получения данных для исчисления налогов в соответствии с внутренним Порядком обработки первичной документации и систематизации данных о хозяйственных операциях и объектах налогового учета.

Порядок документооборота приведен в приложении Налоговый учет ведется бухгалтерией (или, как вариант, отдельной налоговой службой) Филиалы обязаны строго соблюдать принципы и методы ведения налогового учета, определенные в данной учетной политике.

По месту нахождения филиалов подлежат уплате следующие виды налогов и сборов

Исчисление и уплату в бюджеты субъектов РФ и местной администрации налога на прибыль осуществляет головное подразделение организации.

Исчисление и уплату налога на имущество предприятий и местных целевых сборов поручается производить филиалам.

Для своевременного исчисления налогов и составления сводных деклараций филиалы должны представлять в головное подразделение:

В целях формирования сводного отчета филиалы обязаны представить в головное подразделение копии деклараций (расчетов) налогов и сборов в течение пяти дней после подачи их в территориальные налоговые органы.

Правила и способы налогообложенияВ этом разделе учетной политики отражают те способы и методы ведения налогового учета, которые выбирает сама организация.

Обратите внимание: те позиции налогового законодательства, которые предполагают однозначную трактовку, в учетной политике отражать не следует.

Имущество, первоначальная стоимость которого не превышает 20 000 руб. не является амортизируемым. Об этом сказано в статье 256 Налогового кодекса. Кроме того, стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. На это прямо указано в статье 254 Налогового кодекса.

Следовательно, организация не должна включать порядок налогового учета имущества стоимостью не более 20 000 руб. в учетную политику для целей налогообложения.

Аналогично этот вопрос отражают в учетной политике для целей бухгалтерского учета. Положением по бухгалтерскому учету основных средств (ПБУ 6/01) определено, что объекты основных средств стоимостью не более 20 000 руб. можно отражать в составе МПЗ и соответственно сразу списывать на расходы, без амортизации. В данном случае вопрос о том, учитывать ли такие основные средства как МПЗ, а также в пределах какой суммы («но не более 20 000 рублей»), нужно обязательно отразить в соответствующем разделе учетной политики.

Этот раздел учетной политики для целей налогообложения необходимо вести по отдельным видам налогов.

Налог на добавленную стоимостьЕсли филиалы сами реализуют товары (работы, услуги), то могут возникнуть проблемы с нумерацией выдаваемых покупателям счетов-фактур. В этом случае в учетной политике можно записать:

Журналы регистрации исходящих счетов-фактур и книги продаж ведут отдельно в головном подразделении организации и в каждом филиале.

В головном подразделении организации и в каждом филиале ведут сквозную нумерацию выдаваемых счетов-фактур. При этом к номеру счета-фактуры через дробь добавляют порядковый номер филиала:

— филиал в г. Калуге — N 1;

— филиал в г. Пензе — N 2.

Журналы регистрации входящих счетов-фактур и книги покупок также формируют отдельно в головном подразделении организации и в каждом филиале.

Журналы регистрации счетов-фактур, подлинники счетов-фактур, книги покупок и книги продаж хранят в филиалах. По первому требованию их необходимо представить в головное подразделение.

В том случае, если в организации есть товары, как облагаемые, так не облагаемые НДС, в учетной политике для целей налогообложения необходимо отразить принципы распределения входного НДС, уплаченного продавцам.

Налог на прибыльРассмотрим, что же необходимо отразить в учетной политике по налогу на прибыль. Глава 25 Налогового кодекса требует указать в учетной политике следующие элементы.

Метод определения доходов и расходовВ учетной политике необходимо указать, каким методом организация определяет доходы и расходы: методом начисления или кассовым методом.

Если организация использует метод начисления, то датой получения дохода от реализации товаров (работ, услуг) считают день перехода права собственности на них от продавца к покупателю. А расходы признают в том отчетном (налоговом) периоде, в котором они возникли. Время фактической оплаты при методе начисления значения не имеет.

По кассовому методу доход считают полученным, когда на банковский счет или в кассу организации поступили деньги за проданные товары (работы, услуги). Однако расходы организация может учитывать также только после их оплаты.

Обратите внимание: использовать кассовый метод могут не все организации. Это разрешено только тем, у кого в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета налога на добавленную стоимость не превысила 1 000 000 рублей за каждый квартал (ст. 273 НК РФ).

Если в течение года выручка организации, которая использует кассовый метод, превысит в среднем за каждый квартал 1 000 000 рублей, она будет вынуждена начать применять метод начисления. При этом все доходы и расходы нужно будет пересчитать в соответствии с этим методом с начала года.

ЗАО «Ромашка» применяет кассовый метод. В I квартале его выручка составила 800 000 руб. во II квартале — 1 000 000 руб. в III квартале — 1 500 000 руб.

По итогам полугодия среднеквартальная выручка составляла 900 000 руб. ((1 000 000 руб. + 800 000 руб.) :

Следовательно, организация правомерно применяла кассовый метод в этом периоде.

По итогам же 9 месяцев в среднем за каждый квартал выручка составила:

(800 000 руб. + 1 000 000 руб. + 1 500 000 руб.). 3 = 1 100 000 руб.

Таким образом, выручка организации в среднем за каждый из трех прошедших кварталов превысила 1 000 000 руб. Поэтому «Ромашка» должна будет начать применять метод начисления. При этом все расходы и доходы нужно будет пересчитать в соответствии с методом начисления начиная с начала года.

Порядок начисления амортизации по основным средствам и нематериальным активамОрганизация может выбрать один из двух методов (с учетом особенностей, предусмотренных ст. 259 НК РФ):

Помните: нелинейный метод начисления амортизации не применяется к зданиям, сооружениям и передаточным устройствам, НМА, входящим в восьмую, девятую и десятую амортизационные группы.

Как отразить в учетной политике:

Применять линейный метод амортизации по… объектам.

Применять нелинейный метод амортизации по амортизационным группам

Если организация применяет повышающие коэффициенты, то это также необходимо отразить в данном разделе учетной политики.

Эти коэффициенты можно применять, если организация амортизирует основные средства:

используемые для работы в условиях агрессивной среды и (или) повышенной сменности.

Применяется специальный коэффициент, но не выше 2;

которые являются предметом договора финансовой аренды (договора лизинга). Применяется специальный коэффициент, но не выше 3.

Порядок списания стоимости материалов в производствоСписывать стоимость материалов можно одним из следующих способов (ст. 254 НК РФ):

Отражаем факт в учетной политике:

Стоимость сырья и материалов, используемых при производстве товаров (работ, услуг), оценивается по средней стоимости.

Порядок списания стоимости товаров при реализацииСписывать стоимость покупных товаров можно одним из следующих способов (ст. 268 НК РФ):

Отражаем в учетной политике:

Фактическая себестоимость реализованных товаров оценивается по средней стоимости.

Порядок списания на расходы стоимости выбывших ценных бумагСписывать стоимость выбывших ценных бумаг можно одним из следующих способов:

Обратите внимание: если вы списываете стоимость ценных бумаг, то применять метод по средней стоимости нельзя.

В учетной политике необходимо утвердить один из указанных методов. Причем это касается не только профессиональных участников рынка ценных бумаг, но и всех остальных фирм, которые производят расчеты с помощью ценных бумаг или осуществляют финансовые вложения в ценные бумаги.

Отражаем в учетной политике:

Стоимость ценных бумаг при их выбытии оценивается методом ЛИФО.

Создание резервовВы можете создать резерв для целей налогообложения. Это дело добровольное, однако в учетной политике необходимо заранее отразить либо факт создания резервов, либо отказ от них.

Отражаем в учетной политике:

ЗАО «Ромашка» не создает резервов для целей налогообложения.

Налоговым кодексом предусмотрено создание следующих видов резервов:

Отчисления в резерв предстоящих расходов на ремонт основных средств рассчитывают исходя из совокупной стоимости основных средств и норматива отчислений. В учетной политике необходимо утвердить норматив отчислений в этот резерв.

Организация обязана определить предельную сумму отчислений в резерв исходя:

При этом предельная сумма резерва предстоящих расходов на ремонт основных средств не может быть больше средней величины фактических расходов на ремонт, которая сложилась за последние три года.

Отражаем в учетной политике:

Годовая смета затрат на ремонт основных средств, согласно плану ремонтных работ ЗАО «Ромашка», составляет 12 000 рублей. Следовательно, ежемесячно резервируемая сумма (начисляемая в резерв предстоящих расходов на ремонт) будет равна 1000 рублей (12 000 руб. 12 мес.).

Порядок определения суммы незавершенного производстваНе забывайте: сумму прямых расходов текущего месяца для процесса производства продукции и выполнения работ (оказания услуг) рассчитывают по-разному (ст. 319 НК РФ). Но это не является элементом учетной политики, поскольку для каждого вида деятельности порядок установлен.

В учетной политике необходимо отразить отдельные моменты, связанные с расчетом суммы незавершенного производства по налоговому учету.

Из статьи 319 Налогового кодекса видно, что законодательство требует определять сумму незавершенного производства отдельно по каждому виду выпускаемой продукции. При этом способы распределения прямых затрат различны для разных видов деятельности (производство или выполнение работ (услуг)). Внутри одного вида деятельности также могут быть разные критерии в рамках действующего законодательства.

Поэтому организации необходимо правильно сформировать суммы прямых расходов, которые подлежат распределению на НЗП, по каждому виду деятельности и виду выпускаемой продукции.

Учет стоимости незавершенного производства необходимо вести в привязке к конкретным видам продукции. То есть расчет необходимо проводить по каждому виду выпускаемой организацией продукции.

Таким образом, в учетной политике следует определить один вид сырья по каждому виду выпускаемой продукции, который будет использоваться в качестве критерия для оценки сумм прямых расходов. При этом не имеет значения соотношение стоимости выбранного материала с общей стоимостью используемого для изготовления продукции сырья всех видов. Это может быть как самое дорогое сырье, так и сырье, для которого легче всего отследить его наличие в натуральном выражении на всех этапах обработки (переработки) и готовой продукции.

Швейная фабрика производит выпуск мужских костюмов. На их пошив расходуются следующие материалы:

Фабрика решила, что в качестве критерия следует применить основную ткань, из которой шьются костюмы. Тогда в учетной политике в соответствующем разделе необходимо сделать примерно такую запись:

«Сумма прямых расходов в незавершенном производстве определяется в доле, соответствующей доле основной ткани (наименование материала) в исходном сырье, за минусом технологических потерь».

Чтобы рассчитать сумму незавершенного производства для организации, выполняющей работы (оказывающей услуги), надо определить общий объем выполненных в течение месяца работ. Кроме того, необходимо учесть работы, которые начали выполнять в более ранние периоды (остаток НЗП на начало месяца).

Чтобы определить объем выполняемых заказов, организация может выбрать один из следующих показателей:

Отражаем в учетной политике:

При выполнении работ или оказании услуг незавершенное производство оценивается по договорной стоимости заказов.

Определение доли налога, подлежащего уплате по месту нахождения структурного подразделенияПлатить налог на прибыль организация должна по месту своего нахождения, а также по месту нахождения каждого из ее обособленных подразделений. Поэтому если у организации есть обособленное подразделение, то она должна выбрать один из двух показателей, с помощью которого будет определять долю прибыли, приходящуюся на каждое структурное подразделение. Можно выбрать либо показатель среднесписочной численности, либо показатель расходов на оплату труда.

Отражаем в учетной политике:

Для расчета суммы налога на прибыль, причитающейся к уплате в бюджеты субъектов РФ по месту нахождения филиалов ЗАО «Ромашка», применяется показатель расходов на оплату труда

Регистры налогового учетаОрганизации налоговых регистров, которые организация использует, чтобы рассчитать налогооблагаемую прибыль, лучше всего привести в приложении к приказу об учетной политике.

Отражаем в учетной политике:

Налоговый учет ведется организацией в регистрах, форма которых приведена в приложении.

Популярные новости, нулевая 6-ндфл: сдавать или не сдавать. Отчитываться по форме 6-ндфл должны налоговые агенты по ндфл. Если в течение первого квартала агентских обязанностей не было, представлять отчет за этот период не требуется. Обновлено. Минтруд призывает не поддаваться на провокацииТрудовое ведомство не издавало никаких нормативных актов, требующих обязательного повышения квалификации или переподготовки кадров. Подобная информация рекламный трюк! Обновлено. Правила заполнения налоговых платежек кардинально не поменялисьС 28 марта вступили в силу изменения, корректирующие правила заполнения платежных поручений при перечислении обязательных платежей в бюджет. Обновлено.

Все, что нужно бухгалтеру, два раза в месяц мы делаем подборку статей, рекомендаций, новостей по актуальным темам и совершенно бесплатно рассылаем ее нашим подписчикам. Оставьте, пожалуйста, свой адрес, если Вы хотите получать интересную профессиональную информацию. Выберите одну или несколько интересных Вам тем: Для бюджетных организаций, для коммерческих организаций. Для организаций Крыма.

Как изменить учетную политику и образец приказа об учетной

Нормативные акты: Внесение изменений в учетную политику. Приказ Минфина России от N 106н (ред. От ) Об утверждении.

Программа, также, содержит:

Внесение изменений в учетную политику Экспресс-ответ Учет в учреждении.

Переносимая версия Download Master

Download Master Portable

Вопрос. Вопрос об учетной политике. Если в учетной политике на 2014год меняется только один пункт, то правильно ли мы внесли изменения приказом.

Если вы нашли ошибки в программе, а также если вы хотите внести свои предложения по усовершенствованию программы пишите на наш форум.

Формы Документов РФ: Приказ о внесении в учетную политику организации изменений, связанных с дополнением унифицированных форм первичной.

Изменение учетной политики организации может производиться в случаях. Приказ Минфина России от N 106н (ред. От ) Об.

Анкеты виза в болгарию на 2013 год Анкеты виза в болгарию на 2013 год - Если один из родителей пропал без вести, необходима справка из милиции; если при рождении ребенка отец был записан со слов матери, необходимо предоставить справку из районного органа загс форма 25 (оригинал или нотариально заверенная копия) Консульство оставляет за собой право потребовать дополнительные документы и пригласить туриста на собеседование вне зависимости его местонахождения. Оформление визы.

Анкеты виза в болгарию на 2013 год - Если один из родителей пропал без вести, необходима справка из милиции; если при рождении ребенка отец был записан со слов матери, необходимо предоставить справку из районного органа загс форма 25 (оригинал или нотариально заверенная копия) Консульство оставляет за собой право потребовать дополнительные документы и пригласить туриста на собеседование вне зависимости его местонахождения. Оформление визы.

Приказа на сокращение штата в россии2014г Приказа на сокращение штата в россии2014г - Требуется правильно оформить сокращение штата. Издание приказа о сокращении. На новые.

Приказа на сокращение штата в россии2014г - Требуется правильно оформить сокращение штата. Издание приказа о сокращении. На новые.

Акта приема передачи по договора купить Акта приема передачи по договора купить - Продажа недвижимости в Обнинске, строительство квартир в Боровске. Продажа квартир в.

Акта приема передачи по договора купить - Продажа недвижимости в Обнинске, строительство квартир в Боровске. Продажа квартир в.

Оформления партфопио на аттестацию педагога социального Оформления партфопио на аттестацию педагога социального - По оформлению портфолио. По которой оформления партфопио на аттестацию педагога социального выходит на аттестацию. Для аттестации педагога.

Оформления партфопио на аттестацию педагога социального - По оформлению портфолио. По которой оформления партфопио на аттестацию педагога социального выходит на аттестацию. Для аттестации педагога.

Утверждаю_200_г.обществграниченной ответственностью_приказ_ от _ 200_г.О внесении измененийв Положение об учетной политикеорганизации на 200_ г. В связи с изменениями в Российском законодательстве, а именно в связи с введением в действие Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина РФ от г.26н, в связи с изменениями Положения по бухгалтерскому учету «Доходы организации» ПБУ.

Как изменить учетную политику и образец приказа об учетной политике.

Игры

14.04.2016, 01:05

Выступления первой учительницы на последнем звонке

Порядок отражения в бухгалтерском учете уценки основных средств. Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода. При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации. Результаты проведенной организацией в.

Музыка

14.04.2016, 01:05

Резюме студента на стажировку в банк

Изменения в бухгалтерскую или налоговую учетную политику вносятся, если. Изменения или дополнения в учетную политику утверждаются приказом.

Программы

14.04.2016, 01:05

Заявления на прием ребенка на продленку в школе

Внесение изменений в учетную политику. Приказом Минфина РФ от 56н утверждено Положение по бухгалтерскому учету «События.

Для дома и офиса

14.04.2016, 01:05

Жалобы в управление службы судебных приставов

Приказ. _ от _ 200_г. О внесении изменений. В Положение об учетной политике. Организации на 200_ г. В связи с изменениями в.