Рейтинг: 4.3/5.0 (1901 проголосовавших)

Рейтинг: 4.3/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Договор-Юрист.Ру Сообщество юристов России

кодексы и образцы договоров

Бесплатные юридические консультации:

Промежуточный ликвидационный баланс ООО Документы О разделе «Образцы договоров»Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Промежуточный ликвидационный баланс ООО» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Промежуточный ликвидационный баланс ООО» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

В настоящей статье мы продолжим начатую ранее тему ликвидации ООО и выясним, как закрыть ООО окончательно и юридически грамотно. Собственно, вас отделяет один шаг от окончательной ликвидации ООО – подготовить и сдать окончательный ликвидационный баланс. поэтому пошаговая инструкция в данном случае не потребуется. Напомним, что по форме Р15001 вы заявляете о начале процедуры ликвидации, выборе ликвидатора или руководителя ликвидационной комиссии, а так же уведомляете о готовности промежуточного ликвидационного баланса. Форма Р16001 предназначена для завершающего этапа процесса ликвидации.

Сервис eRegistrator.ru поможет вам заполнить формы Р15001 и Р16001, включая протокол/решение и квитанцию об оплате госпошлины.

Подготовить форму Р16001 и другие документы для ликвидации

Порядок ликвидации ООО по форме Р16001: подготовка окончательного ликвидационного балансаПосле расчетов с кредиторами, работниками и государством (налоги, взносы в фонды) – об этом шла речь в предыдущей статье – ликвидационной комиссией (на практике – чаще всего бухгалтерией) составляется окончательный ликвидационный баланс.

Окончательный ликвидационный баланс – это, по сути, бухгалтерский баланс, который определяет фактическое имущественное положение дел ликвидируемой организации. В нем содержатся сведения об оставшихся после всех расчетов активах, которые должны быть распределены между участниками ООО соразмерно их долям в УК.

Учтите, размер активов в окончательном ликвидационном балансе не должен превышать таковой в промежуточном ликвидационном балансе, в противном случае налоговики могут потребовать разъяснения и даже отказать в ликвидации организации. Делается это для выявления непорядочных ликвидаторов, временно выводящих свои активы из ООО, чтобы не расплачиваться с контрагентами.

По состоянию на 2016 год не существует единой формы окончательного ликвидационного баланса для коммерческих организаций (исключение – банки и бюджетные организации). Поэтому форма разрабатывается в индивидуальном порядке. Как правило, в таких случаях уместно использовать стандартную форму №1 «Бухгалтерский баланс».

Порядок ликвидации ООО по форме Р16001: сдача документов на регистрацию в ФНСПосле составления окончательного ликвидационного баланса его необходимо утвердить лицам, принявшим решение о закрытии ООО (участникам общества). Делается это путем оформления протокола (решения) об утверждении либо путем проставления соответствующей отметки прямо на балансе.

После произведения всех расчетов, составления окончательного ликвидационного баланса и распределения активов порядок ликвидации ООО предусматривает подачу в налоговую инспекцию окончательного пакета документов в соответствии со следующим списком:

Подготовить форму Р16001 и другие документы для ликвидации

Заявление по форме 16001 включает титульный лист и лист «А» на заявителя. В титульный лист вносятся сведения о ликвидируемом лице согласно ЕГРЮЛ, а также дата публикации сообщения о принятом решении о ликвидации в «Вестнике».

Заявителем по форме Р16001 выступает только руководитель ЛК или ликвидатор. Именно на него вносятся сведения в листе А, в котором необходимо заполнить все разделы без исключения.

Справки из фондов об отсутствии задолженностей подавать необязательно, поскольку налоговая должна самостоятельно запрашивать эти сведения в ПФР и ФСС.

Параллельно необходимо ликвидировать печати с составлением акта уничтожения и закрыть расчетные счета. Также ликвидационная комиссия упорядочивает архивные документы и передает их в архив.

После благополучной реализации всех этапов процедуры закрытия ООО руководителю выдается свидетельство о регистрации ликвидации предприятия – ликвидация считается законченной.

На 6-й рабочий день после подачи документов заявитель лично или через представителя по доверенности может получить документы о государственной регистрации ликвидации юридического лица:

Обратите внимание, что в случае отказа в государственной регистрации вам предоставят документ, в котором изложена причина отказа.

Надеемся, наш материал помог вам найти исчерпывающий ответ на вопрос как закрыть ООО грамотно и без юридических последствий.

Будем благодарны вам за комментарии к данному материалу. Если вы не нашли ответ на свой вопрос или у вас есть замечания, пожелания, - напишите нам. Для нас очень важно ваше мнение!

Полезный материал? Поделись ссылкой!

Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится.

Что такое промежуточный балансПо своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу.

Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке.

Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств.

Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность.

Кому нужен промежуточный балансПромежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.)

Сколько раз нужно составлять промежуточный балансВ подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

Как правило, в организациях этим занимаются:

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия.

После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации.

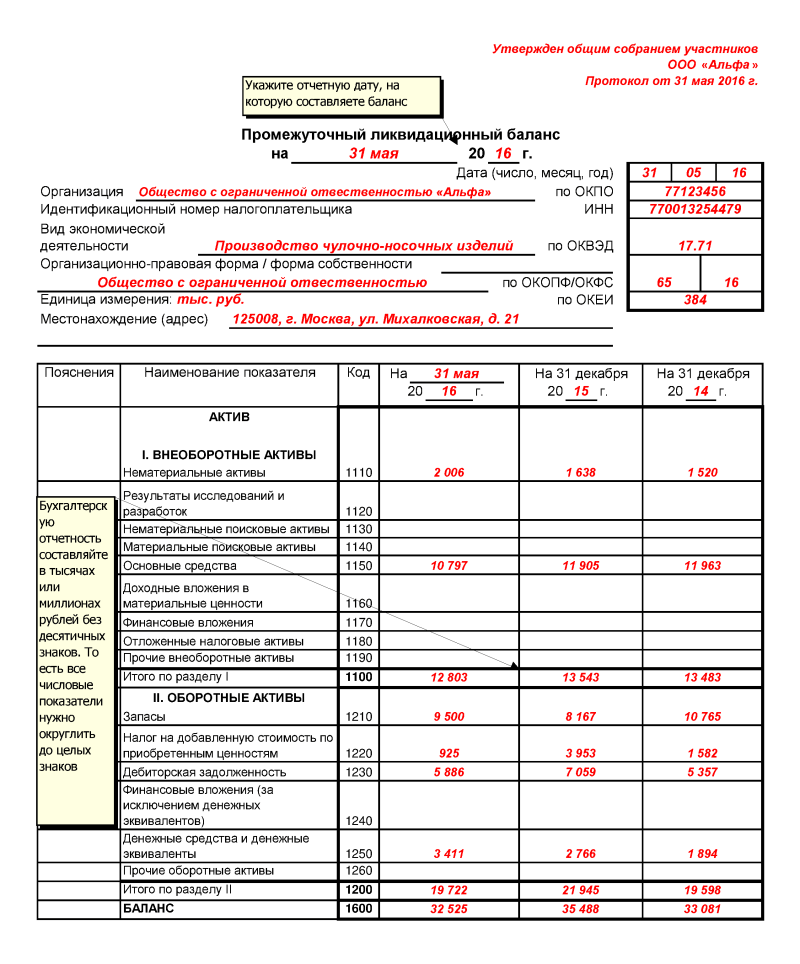

Как составлять промежуточный баланс: основные моментыЛиквидационный промежуточный баланс выглядит в виде специальной таблицы. в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся.

Составлять промежуточный баланс можно как в электронном, так и в бумажном виде.

Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы.

Передача промежуточного баланса в налоговую инстанциюСначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской. которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам.

По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы.

Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует.

Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств.

Промежуточный ликвидационный баланс формируется по прошествии срока, когда кредиторы и прочие заинтересованные лица могут предъявить требования обществу по погашению задолженности.

Его формирование позволяет провести оценку текущего состояния активов и пассивов ООО, составить план по погашению обязательств и реализации имущества при возникновении необходимости.

Что это такоеПромежуточный ликвидационный баланс — это сводная таблица с данными, где для каждого пункта активов прописывается определенная сумма и счет, которому она соответствует.

В промежуточном ликвидационном балансе должны быть отражены все требования кредиторов, в том числе те, которые были просто рассмотрены и те, которые уже были приняты к удовлетворению, а также данные об имуществе, текущем состоянии активов и пассивов ООО.

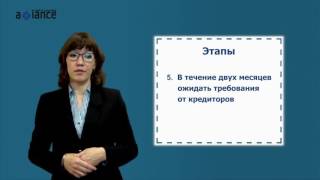

После публикации заметки о ликвидации ООО в “Вестнике государственной регистрации” начинает идти срок в 2 месяца, в течение которого существует возможность принятия претензий от кредиторов по образовавшейся задолженности.

Сразу по прошествии срока ликвидационная комиссия приступает к составлению промежуточного ликвидационного баланса.

Хотя согласно действующему законодательству ответственность по процедуре формирования баланса ложится на плечи ликвидационной комиссии, фактически составлением занимаются работники бухгалтерии ликвидируемого ООО. Связано это, в первую очередь, со спецификой данных, анализ которых под силу только бухгалтерам.

Кто его подписываетУтверждением промежуточного ликвидационного баланса занимается уполномоченная на это ликвидационная комиссия.

Поскольку все права и обязанности по представлению интересов ликвидируемого ООО после принятия решения общим собранием участников переходят к ликвидационной комиссии, на нее возлагается ответственность за правильное и достоверное заполнение промежуточного баланса.

Грамотная реализация промежуточного ликвидационного баланса на основе глубокого анализа данных текущей финансово-хозяйственной деятельности предприятия поможет без лишних проблем погасить всю кредиторскую задолженность в срок, а также избежать проблем с налоговой инспекцией и другими контролирующими органами.

Как уничтожается печать при ликвидации ООО, рассказывается по ссылке .

Как составить промежуточный баланс, его образецРаботники бухгалтерии ликвидируемого ООО должны использовать форму установленного образца .

Заполнять можно как в бумажном виде, так и при помощи специализированного программного обеспечения.

Промежуточный ликвидационный баланс обязательно должен включать в себя следующие пункты:

Бухгалтерскую проводку необходимо осуществлять по счету №80. Сумма уставного капитала должна соответствовать таковой, указанной в учредительных документах организации, например, в уставе. Капитал может быть представлен не только в виде денежных средств, но и в виде имущества с определенной ценностью

Кредиты и займы

Этот пункт отражен на счетах №60, 66, 67, 76. Здесь указываются все обязательства ООО, которые были предъявлены кредиторами в течение двухмесячного срока с момента публикации в “Вестнике государственной регистрации”. Отдельно указывается решение ликвидационной комиссии об удовлетворении требований или об отказе. Кредитные обязательства должны быть расположены в порядке очередности их погашения

Используется счет №50. Сюда же необходимо включить все виды пособий, компенсаций за неиспользованный отпуск, премиальное обеспечение и другие начисления, которые предусмотрены действующим законодательством

Используются счета №80, 84, 99. Сюда же нужно включить обязательства, по которым не были предъявлены требования от кредиторов в двухмесячный срок

В промежуточный ликвидационный баланс также необходимо включить имущество ООО. Для этого производится анализ основных объектов имущества и характеристик с последующим включением их в баланс:

При составлении промежуточного баланса сотрудники бухгалтерии и члены ликвидационной комиссии должны соблюдать ряд правил и требований:

Ликвидация ООО всегда сопровождается общим собранием участников, на котором решаются все основные вопросы. Помимо основных проблем на повестку дня может быть вынесен вопрос о порядке увольнения директора.

Обычно общее собрание назначает ликвидационную комиссию, тем самым автоматически освободив директора от исполнения обязанностей.

Директор подлежит увольнению в тот день, когда комиссия приступает к исполнению прямых обязанностей по ликвидации.

Ответственные лица при увольнении директора ликвидируемого ООО должны предпринять ряд действий:

Промежуточный ликвидационный баланс – одно из самых важных средств контроля финансового состояния ООО перед ликвидацией. С его помощью можно комплексно систематизировать данные по выплате долговых обязательств перед кредиторами.

При составлении сотрудники бухгалтерии должны руководствоваться данными с предыдущего бухгалтерского баланса, составленного перед ликвидацией, но с учетом текущих данных о кредиторской задолженности.

Грамотное составление баланса – залог успешного проведения ликвидации и отсутствия претензий со стороны контролирующих органов.

Какие могут быть риски при ликвидации через оффшор, узнайте тут .

Видео: Документы для официальной ликвидации ООО

Виталий Перелыгин старший эксперт ЮСС «Система Юрист»

Геннадий Уваркин кандидат юридических наук, заместитель генерального директора Правового бюро «Омега»

Владислав Добровольский кандидат юридических наук, руководитель корпоративной практики Юридической группы «Яковлев и Партнеры» (в 2001–2005 гг. – судья Арбитражного суда г. Москвы)

Ликвидация ООО по решению его участников (добровольная ликвидация ) – достаточно длительная и сложная процедура, результат которой во многом зависит от правильной работы юриста. Каждый этап требует максимальной собранности и внимательности. Так, нарушение прав участников на общем собрании может стать причиной для признания судом решения о ликвидации ООО недействительным. Составление ликвидационных балансов с нарушением требований закона будет основанием для отказа в регистрации ликвидации. Несоблюдение очередности при расчетах с кредиторами может повлечь предъявление иска к ликвидационной комиссии.

С 1 сентября 2014 года вступила в силу новая редакция главы 4 Гражданского кодекса РФ, во многом изменившая процедуру ликвидации.

Положения Закона от 8 февраля 1998 г. № 14-ФЗ (далее – Закон об ООО ) теперь применяются постольку, поскольку они не противоречат новым правилам Гражданского кодекса РФ.

Такой вывод следует из части 4 статьи 3 Закона от 5 мая 2014 г. № 99-ФЗ (далее – Закон № 99-ФЗ).

Как принять решение о ликвидации и назначить ликвидационную комиссиюРешение о ликвидации принимает общее собрание участников (подп. 11 п. 2 ст. 33 Закона об ООО ). В обществе с единственным участником решение единолично принимает этот участник (ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ).

Вопрос о ликвидации относится к исключительной компетенции общего собрания участников ООО (или единственного участника общества). Другие органы (например, единоличный исполнительный орган) не вправе принимать решение по такому вопросу (абз. 15 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

Повестка дня общего собрания участников формируется по предложению:

– совета директоров (наблюдательного совета) общества;

– исполнительного органа;

– участника ООО.

Собрание участников проводится по общим правилам, установленным законом (ст. 36, 37 Закона от 8 февраля 1998 г. № 14-ФЗ). Итоги голосования необходимо оформить в протоколе собрания (п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Общее собрание участников принимает решения по следующим вопросам:

– о ликвидации общества. Решение о ликвидации считается принятым только тогда, когда за него проголосовали все участники общества (абз. 2 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ);

– о назначении ликвидационной комиссии или ликвидатора. Решение считается принятым тогда, когда за него проголосовали участники, обладающие в совокупности более 50 процентами голосов от общего числа голосов (абз. 3 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Это следует из абзаца 1 пункта 2 статьи 57 Закона от 8 февраля 1998 г. № 14-ФЗ.

При назначении ликвидационной комиссии в ее состав желательно включить генерального директора (иное лицо, осуществляющее функции единоличного исполнительного органа), главного бухгалтера, работников юридического, финансового отделов, отдела кадров. Другими словами, управлять делами общества должна комиссия, состоящая из высококвалифицированных специалистов ООО.

Кроме того, должны соблюдаться следующие правила:

– если участником общества является Российская Федерация, то в состав комиссии необходимо включить представителя Росимущества;

– если участником общества является субъект РФ, то в состав комиссии необходимо включить представителя органа по управлению государственным имуществом субъекта РФ;

– если участником общества является муниципальное образование, то в состав комиссии необходимо включить представителя органа местного самоуправления.

Это следует из пункта 4 статьи 57 Закона от 8 февраля 1998 г. № 14-ФЗ.

Функции ликвидационной комиссии может осуществлять одно лицо – ликвидатор (п. 2 ст. 62 ГК РФ). Однако во избежание возможных рисков предпочтительнее назначить комиссию, состоящую из профессионалов разного рода деятельности, а не передать полномочия одному лицу. Ведь ликвидатор зачастую не в силах самостоятельно исполнить все обязанности, возлагаемые законом на ликвидационную комиссию.

Внимание: если общее собрание участников проведено с нарушением требований закона, то суд может признать решение о ликвидации недействительным.

В таком случае в соответствии со статьей 35 Закона от 8 февраля 1998 г. № 14-ФЗ исполнительный орган ООО будет вынужден созвать еще одно (внеочередное) общее собрание участников, что негативно отразится на деятельности общества:

– срок проведения ликвидации увеличится;

– ликвидация может вообще не осуществиться. Ведь лицо, которое обжаловало решение о ликвидации в связи с нарушением требований проведения собрания, скорее всего, в будущем проголосует против ликвидации.

Пример из практики: суд признал решение о ликвидации ООО недействительным, поскольку на общем собрании участники не приняли такое решение единогласно.

Общее собрание участников ООО «Т.» приняло решение о ликвидации общества.

ОАО «Г.» (участник ООО «Т.») голосовало против ликвидации. Оно посчитало, что принятое решение нарушает его права, и предъявило к ООО «Т.» требования о признании недействительными:

Обоснования ответчика: участниками ООО «Т.» являются ЗАО «Т.» с долей 99,4 процента уставного капитала и ОАО «Г.» с долей 0,6 процента уставного капитала. Следовательно, голос ОАО «Г.» никак не повлиял бы на принятие оспариваемых решений. Поэтому нарушения в проведении собрания следует признать несущественными (п. 2 ст. 43 Закона от 8 февраля 1998 г. № 14-ФЗ).

Суд не согласился с доводами ответчика. Решение о ликвидации должно приниматься всеми участниками общества единогласно (абз. 2 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ). Если один из участников (независимо от его доли в уставном капитале) голосует против такого решения, то общество не может быть ликвидировано. Следовательно, общее собрание участников проведено с существенным нарушением требований закона.

По этим причинам суд удовлетворил требования истца. В итоге ООО «Т.» не прекратило свою деятельность в процессе ликвидации (постановление ФАС Западно-Сибирского округа от 5 февраля 2009 г. № Ф04-62/2009 (19231-А70-11).

Действия ликвидационной комиссииС момента принятия решения о ликвидации к ликвидационной комиссии переходят полномочия по управлению делами ООО (п. 3 ст. 57 Закона от 8 февраля 1998 г. № 14-ФЗ).

1. Уведомить налоговую инспекцию о начале процедуры ликвидации.

2. Опубликовать сообщение о ликвидации в органах печати.

3. Принять меры к выявлению кредиторов и получению дебиторской задолженности (абз. 2 п. 1 ст. 63 ГК РФ).

4. Уведомить кредиторов ООО о ликвидации.

5. Провести сверку расчетов с налоговой инспекцией (п. 3.3 Регламента, утвержденного приказом ФНС России от 9 сентября 2005 г. № САЭ-3-01/444).

6. Провести инвентаризацию активов и обязательств перед составлением промежуточного ликвидационного баланса (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, абз. 7 п. 27 Положения по ведению бухгалтерского учета и отчетности).

7. Составить промежуточный ликвидационный баланс.

8. Созвать и провести общее собрание участников с целью утверждения промежуточного ликвидационного баланса.

9. Уведомить налоговую инспекцию о составлении промежуточного ликвидационного баланса.

10. Представить в территориальный орган Пенсионного фонда РФ определенные законодательством сведения.

11. Рассчитаться по долгам ООО с кредиторами.

12. Провести инвентаризацию активов и обязательств перед составлением окончательного ликвидационного баланса (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ, абз. 7 п. 27 Положения по ведению бухгалтерского учета и отчетности).

13. Составить ликвидационный баланс (окончательный).

14. Созвать и провести общее собрание участников с целью утверждения ликвидационного баланса.

15. Распределить имущество ООО между участниками (при наличии такого имущества).

16. Подать в налоговую инспекцию установленный законодательством комплект документов с целью зарегистрировать ликвидацию ООО.

17. Передать документы постоянного хранения и документы, сроки временного хранения которых не истекли, на хранение в соответствующий государственный или муниципальный архив (п. 8, 10 ст. 23 Закона от 22 октября 2004 г. № 125-ФЗ).

Ситуация: нужно ли уведомлять фонды социального и пенсионного страхования о начале процедуры ликвидации ООО

Это требование действовало ранее, но с 1 января 2015 года оно отменено.

Ранее такое требование было установлено в пункте 3 части 3 статьи 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ (далее – Закон о страховых взносах).

Закон обязывал письменно сообщать о ликвидации организации в Пенсионный фонд РФ и ФСС России. Они контролируют уплату страховых взносов (ч. 1 ст. 3 Закона о страховых взносах).

В адрес территориального органа каждого из фондов ликвидируемая организация должна была представить письменное сообщение о принятии решения о ликвидации. Сообщения подавали в течение трех рабочих дней со дня принятия соответствующего решения. За нарушение срока уведомления с организации могли взыскать штраф в размере 200 руб. за каждый непредставленный документ (ст. 48 Закона о страховых взносах).

Закон не устанавливал каких-либо требований к содержанию сообщений, поэтому можно было направлять их в свободной форме, указав все необходимые сведения.

Публикация сообщения о ликвидации в журнале «Вестник государственной регистрации»Ликвидационная комиссия должна поместить сообщение (уведомление) о ликвидации ООО в журнале «Вестник государственной регистрации» (п. 1 приказа ФНС России от 16 июня 2006 г. № САЭ-3-09/355@). Правила приема и публикации сообщений представлены на сайте журнала.

В уведомлении нужно привести следующую информацию:

– сведения о ликвидируемом ООО (полное и сокращенное наименования, местонахождение, ИНН/КПП, основной государственный регистрационный номер и дата его присвоения, государственный регистрационный номер записи и дата внесения записи, адрес и наименование регистрирующего органа);

– порядок и условия заявления кредиторами ООО своих требований (местонахождение постоянно действующего исполнительного органа ООО. дополнительные адреса для заявления требований, способы связи с ООО – номера телефонов, факсов, адреса электронной почты и т. д.);

– срок для предъявления требований кредиторами. Такой срок не может быть менее двух месяцев с даты опубликования сообщения о ликвидации ООО.

Об этом сказано в пункте 1 статьи 63 Гражданского кодекса РФ.

Промежуточный ликвидационный балансПо окончании срока для предъявления требований кредиторами ликвидационная комиссия должна составить промежуточный ликвидационный баланс (п. 2 ст. 63 ГК РФ).

Форма промежуточного ликвидационного баланса законодательно не утверждена. Вместе с тем, документ должен соответствовать требованиям, установленным в отношении бухгалтерской отчетности (ПБУ 4/99).

Баланс должен содержать сведения:

– о составе имущества ликвидируемого общества;

– требованиях, предъявленных кредиторами;

– результатах рассмотрения требований кредиторов;

– перечне требований кредиторов, которые удовлетворил суд, причем независимо от того, приняла ли их ликвидационная комиссия. Сведения о таких требованиях необходимо включить в промежуточный ликвидационный баланс, если решение суда в отношении них вступило в законную силу.

Это следует из пункта 2 статьи 63 Гражданского кодекса РФ.

Ситуация: нужно ли включать в состав кредиторской задолженности задолженность по тем обязательствам, по которым кредиторы не предъявили требований в течение установленного срока

Во-первых, с 1 сентября 2014 года закон не предусматривает необходимости удовлетворять требования кредиторов, заявленные после истечения установленного срока (подп. «г» п. 20 ст. 1 Закона № 99-ФЗ). Фактически это означает, что кредиторы вправе предъявить требования лишь в срок, который установила ликвидационная комиссия.

Во-вторых, суды исходят из того, что если кредитор, извещенный о ликвидации ООО. не предъявил в установленный срок требование по тому или иному обязательству, то задолженность перед кредитором не включается в промежуточный ликвидационный баланс (определение ВАС РФ от 18 мая 2011 г. № ВАС-6618/11, постановления ФАС Уральского округа от 16 ноября 2011 г. № А60-548/2011, Северо-Западного округа от 6 апреля 2011 г. № А56-18180/2010).

Вместе с тем, не будет лишним отразить в промежуточном ликвидационном балансе информацию об обязательствах, требования по которым не предъявлялись. Например, можно составить перечень таких обязательств и указать, что кредиторы по этим обязательствам были надлежащим образом уведомлены, однако не воспользовались правом на предъявление требований.

Промежуточный ликвидационный баланс вступает в силу с момента его утверждения общим собранием участников (подп. 12 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ). Такое собрание проводится по инициативе ликвидационной комиссии. Комиссия вносит в повестку дня вопрос об утверждении промежуточного ликвидационного баланса. Решение принимается простым большинством голосов от общего числа голосов участников ООО. если устав общества не предусматривает иное (абз. 3 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Другими словами, общее собрание участников утверждает баланс, если соблюдаются два условия:

– на собрании присутствуют участники, обладающие в совокупности более 50 процентами голосов от общего числа голосов. Например, участник «А.» – 51 процент голосов, участник «В.» – 5 процентов голосов;

– за утверждение баланса голосуют участники, присутствующие на собрании и обладающие в совокупности более 50 процентами голосов от общего числа голосов. Например, участник «А.» голосует «за», участник «В.» – «против».

Итоги голосования необходимо оформить в протоколе общего собрания (п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ). О составлении промежуточного ликвидационного баланса нужно уведомить налоговую инспекцию (п. 3 ст. 20 Закона от 8 августа 2001 г. № 129-ФЗ).

Не стоит утверждать промежуточный ликвидационный баланс, если имеет место хотя бы одно из следующих обстоятельств:

Закон прямо не запрещает утвердить промежуточный ликвидационный баланс в каждом из таких случаев. Однако при наличии хотя бы одного из них налоговая инспекция откажется вносить в ЕГРЮЛ запись о факте составления баланса (подп. «б», «в» п. 4 ст. 20 Закона о государственной регистрации).

Впрочем, ничто не мешает сначала утвердить баланс, а затем дождаться момента, когда исчезнут препятствия для обращения в инспекцию.

Однако лучше все же сначала убедиться в том, что отсутствуют перечисленные выше обстоятельства, и лишь затем провести общее собрание участников с целью утверждения баланса.

В противном случае может возникнуть ряд проблем. К примеру, собрание утвердит баланс, а потом выяснится, что суд удовлетворил иск кредитора к ликвидируемому обществу. В итоге получится, что утвержденный баланс содержит недостоверные сведения. А это может стать причиной отказа в регистрации со стороны инспекции. Чтобы избежать такого отказа, обществу придется заново утвердить баланс и, следовательно, потратить время и средства на проведение нового общего собрания участников.

Расчет с кредиторамиЛиквидируемое ООО обязано рассчитаться по долгам с кредиторами. Для этого ликвидационная комиссия должна выплатить кредиторам денежные суммы в порядке очередности (п. 1 ст. 64 ГК РФ).

С 1 сентября 2014 года расчеты с кредиторами можно начать лишь после погашения текущих расходов, необходимых для проведения ликвидации (абз. 1 п. 1 ст. 64 ГК РФ). По сути, речь идет о так называемой нулевой очереди, когда рассчитаться необходимо еще до того, как начнутся выплаты по предъявленным требованиям кредиторов.

В первую очередь нужно удовлетворить требования:

– о возмещении вреда, причиненного жизни или здоровью гражданина;

– компенсации сверх возмещения вреда, причиненного вследствие разрушения либо повреждения объекта капитального строительства, нарушения требований безопасности при строительстве такого объекта, а также нарушения требований к обеспечению безопасной эксплуатации здания или сооружения.

Во вторую очередь необходимо:

– рассчитаться по выплате выходных пособий и оплате труда лиц, работающих или работавших в ООО по трудовому договору;

– выплатить вознаграждения авторам результатов интеллектуальной деятельности.

В третью очередь следует рассчитаться по обязательным платежам в бюджет и во внебюджетные фонды.

В четвертую очередь нужно произвести расчеты с другими кредиторами, в том числе по требованиям о компенсации морального вреда.

Ранее (до 29 сентября 2015 года) требования о компенсации морального вреда необходимо было удовлетворять в первую очередь (наряду с требованиями о возмещении вреда, причиненного жизни или здоровью гражданина, и другими требованиями из этой очереди).

С 29 сентября упоминание о компенсации морального вреда из первой очереди исключили (ст. 1, ч. 1 ст. 5 Федерального закона от 29 июня 2015 г. № 186-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»).

Следовательно, лица, требующие компенсировать моральный вред, теперь относятся к кредиторам четвертой очереди (т. е. к так называемым другим кредиторам).

Наконец, после того как будут удовлетворены требования кредиторов первой, второй, третьей и четвертой очереди (т. е. по сути, в пятую очередь), необходимо удовлетворить следующие требования:

Специальные правила закон устанавливает для кредиторов по обязательствам, обеспеченным залогом имущества ликвидируемого ООО (залоговые кредиторы) (абз. 2 п. 2 ст. 64 ГК РФ).

Каждому кредитору ликвидационная комиссия выплачивает ту сумму, которая зафиксирована в промежуточном ликвидационном балансе (п. 5 ст. 63 ГК РФ).

Ситуация: можно ли рассчитаться с кредиторами за счет неденежного имущества ООО. Из промежуточного ликвидационного баланса следует, что денежных средств не хватает для удовлетворения всех требований кредиторов

В приведенной ситуации ликвидационная комиссия должна продать имущество ООО с торгов (п. 4 ст. 63 ГК РФ).

Это не понадобится делать:

Требования кредиторов будут удовлетворяться за счет средств, полученных после продажи имущества.

Если этих средств окажется недостаточно для удовлетворения всех требований, ликвидационная комиссия должна обратиться в арбитражный суд с заявлением о банкротстве ООО (абз. 2 п. 4 ст. 62, абз. 2 п. 4 ст. 63 ГК РФ). Если дело о банкротстве будет возбуждено, ликвидационной комиссии понадобится уведомить кредиторов о том, что процедура добровольной ликвидации ООО прекращается (п. 3 ст. 63 ГК РФ).

Выплаты производятся начиная со дня утверждения промежуточного ликвидационного баланса (п. 5 ст. 63 ГК РФ).

Ликвидационная комиссия может удовлетворить требования кредиторов каждой последующей очереди лишь после полного удовлетворения требований в рамках предыдущей очереди за исключением требований залоговых кредиторов (абз. 1 п. 2 ст. 64 ГК РФ).

Если ликвидационная комиссия отказывает в удовлетворении требования или уклоняется от его рассмотрения, то кредитор вправе предъявить к ООО иск об удовлетворении требования. Такой иск можно подать только до утверждения ликвидационного баланса. Если суд удовлетворит этот иск, ликвидационной комиссии понадобится выплатить кредитору присужденную ему денежную сумму в порядке установленной очередности (п. 1 ст. 64.1 ГК РФ).

Погашенными считаются следующие требования кредиторов (п. 5.1 ст. 64 ГК РФ):

После завершения расчетов с кредиторами ликвидационная комиссия должна составить ликвидационный баланс. Баланс составляется по тем же правилам, которые применяются при разработке промежуточного ликвидационного баланса. Ликвидационный баланс утверждается общим собранием участников (подп. 12 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ). Решение об утверждении баланса принимается простым большинством голосов от общего числа голосов участников ООО. если устав общества не предусматривает иное (абз. 3 п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ).

Внимание: если сумма активов по ликвидационному балансу превышает сумму активов по промежуточному ликвидационному балансу, налоговая инспекция может отказаться зарегистрировать ликвидацию.

Ликвидируемое ООО обязано рассчитаться по долгам с кредиторами только после составления промежуточного ликвидационного баланса и в соответствии с его сведениями (п. 5 ст. 63 ГК РФ). При недостаточности денежных средств для расчетов ликвидационная комиссия должна продать иное имущество ООО с торгов (п. 4 ст. 63 ГК РФ). Так или иначе, сумма оборотных и внеоборотных активов ООО после расчетов с кредиторами должна уменьшиться.

Если же такая сумма активов по данным ликвидационного баланса, наоборот, увеличилась, то это, вероятнее всего, свидетельствует о нарушении порядка ликвидации и об ущемлении прав кредиторов.

Пример из практики: суд признал ликвидацию ООО недействительной, поскольку сумма активов по ликвидационному балансу превысила сумму активов по промежуточному ликвидационному балансу.

Единственный учредитель ООО «К.» принял решение о ликвидации общества. Налоговая инспекция внесла в ЕГРЮЛ запись о прекращении деятельности ООО «К.» в связи с ликвидацией.

ООО «Э.» и ООО «Л.» (кредиторы ООО «К.») посчитали, что при ликвидации общества был нарушен установленный законом порядок. По этой причине кредиторы обратились в суд с требованиями:

Суд установил, что исходя из сведений промежуточного ликвидационного баланса у ООО «К.» отсутствовали актив (оборотные и внеоборотные средства) и пассив (капитал и резервы, долгосрочные и краткосрочные обязательства). Однако ликвидационный баланс показывал, что у общества после расчетов с кредиторами имелись как активы (например, денежные средства), так и пассивы (например, нераспределенная прибыль).

По закону ООО «К.» было обязано рассчитаться по долгам с кредиторами в соответствии со сведениями промежуточного ликвидационного баланса (п. 4 ст. 63 ГК РФ). Поскольку ликвидационный баланс полностью противоречил промежуточному ликвидационному балансу, суд удовлетворил требования истцов (постановление ФАС Волго-Вятского округа от 17 июля 2007 г. по делу № А29-4266/2006а).

Распределение имущества между участникамиПо закону участники ликвидируемого ООО вправе получить часть его имущества (или стоимость имущества), оставшегося после расчетов с кредиторами (п. 1 ст. 8 Закона от 8 февраля 1998 г. № 14-ФЗ).

Между участниками может распределяться либо все имущество общества, либо его часть. Может возникнуть ситуация, когда имущество не распределяется вовсе. Это зависит от того, каков был объем обязательств ООО перед кредиторами.

Действуют следующие правила:

– между участниками распределяется все имущество ООО. если общество не имеет обязательств перед кредиторами. Имущество может распределяться лишь при соблюдении двух условий. Во-первых, должно пройти два месяца с момента опубликования сообщения о ликвидации в журнале «Вестник государственной регистрации». Во-вторых, промежуточный ликвидационный баланс должен свидетельствовать о том, что общество не является должником по обязательствам (т. е. кредиторы не предъявили требований, либо ликвидационная комиссия отказала в удовлетворении таких требований);

– между участниками распределяется часть имущества, если у общества были обязательства перед кредиторами, и после расчетов с такими кредиторами остались нераспределенные средства. Сведения об этих средствах должны содержаться в ликвидационном балансе;

– между участниками имущество не распределяется, если исходя из сведений ликвидационного баланса оно отсутствует.

Ликвидационная комиссия должна распределить имущество ООО между участниками в порядке очередности (п. 1 ст. 58 Закона от 8 февраля 1998 г. № 14-ФЗ).

В первую очередь нужно выплатить распределенную, но невыплаченную часть прибыли. Если имущества недостаточно для выплаты такой части прибыли, то средства должны распределяться между участниками пропорционально их долям в уставном капитале общества (абз. 2 п. 2 ст. 58 Закона от 8 февраля 1998 г. № 14-ФЗ). Например, участник с долей 80 процентов уставного капитала сможет получить 80 процентов от имущества (от стоимости имущества).

Во вторую очередь необходимо распределить имущество между участниками. Оно может распределяться лишь после полного удовлетворения требований в рамках первой очереди (п. 2 ст. 58 Закона от 8 февраля 1998 г. № 14-ФЗ). Участники получают часть имущества (часть стоимости имущества) пропорционально их долям в уставном капитале общества.

Если между участниками в рамках одной очереди возникнет спор о том, кому из них нужно передать имущество (вещь) ликвидируемого ООО. ликвидационной комиссии понадобится продать эту вещь с торгов (п. 8 ст. 63 ГК РФ).

Сдача документов в архивЕще одна обязанность, которую нужно выполнить ликвидационной комиссии, – это сдать документы в государственный архив. Для чего сначала она должна провести экспертизу всех документов организации и выявить среди них архивные.

К архивным документам, в частности, относятся:

Перечень типовых управленческих архивных документов утвержден приказом Минкультуры России от 25 августа 2010 г. № 558.

Далее комиссии следует:

Это следует из положений статьи 3, пунктов 8, 10 статьи 23 Закона от 22 октября 2004 г. № 125-ФЗ. Аналогичные разъяснения содержатся в письмах Росархива от 11 декабря 2014 г. № 2/2342-А, ФНС России от 9 декабря 2005 г. № ВЕ-6-16/1034.

По материалам БСС «Система Главбух»