Рейтинг: 4.1/5.0 (1831 проголосовавших)

Рейтинг: 4.1/5.0 (1831 проголосовавших)Категория: Бланки/Образцы

Обзор документа

Обзор документа

Вопрос: Банк просит разъяснить порядок уведомления налогоплательщиков - физических лиц о суммах излишне удержанного налога на доходы физических лиц (далее - НДФЛ), возврата налоговым агентом сумм НДФЛ после 1 января 2011 года, а также порядок представления в налоговый орган сведений по форме 2-НДФЛ.

1. Допустимо ли уведомить налогоплательщика о сумме излишне удержанного налога, направив сообщение в электронной форме (например, по электронной почте через сеть Интернет или используя сервисы дистанционного обслуживания) или необходимо направлять сообщение только на бумажном носителе? Может ли это быть сообщение в произвольной форме или следует предоставить физическому лицу справку по форме 2-НДФЛ с указанием излишне уплаченного налога?

2. Обязан ли налоговый агент направить в налоговый орган заявление на возврат излишне удержанной суммы налога строго по истечении 10 дней со дня получения заявления на возврат от налогоплательщика либо только по истечении установленного для возврата 3-х месячного срока? Является ли необходимым условием при этом получение налоговым агентом от налогоплательщика повторного заявления на возврат суммы налога, не возвращённой в установленный 3-х месячный срок?

3. Статьей 231 НК РФ установлено, что вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему РФ суммы налога налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему РФ. Учитывая, что обязанность налоговых агентов вести регистры по налогу на доходы физических лиц установлена только начиная с 1 января 2011 года, правильно ли мы понимаем, что такой порядок возврата НДФЛ налоговому агенту из бюджетной системы РФ применим только в части сумм НДФЛ, удержанных и уплаченных после 1 января 2011 года, при этом для возврата налога, излишне удержанного и уплаченного до 1 января 2011 года, выписка из регистра налогового учёта не требуется?

4. По порядку заполнения и представления сведений о доходах физических лиц, утверждённому Приказом ФНС РФ от 17.11.2010 N ММВ-7-3/611@ "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников" просим разъяснить следующее.

Необходимо ли в случае неполного удержания налога со всех выплаченных доходов, облагаемых по одной ставке, представлять справку о доходах физического лица (далее - Справка) в налоговый орган дважды: с проставлением "2" в поле "признак" - в срок, установленный пунктом 5 статьи 226 НК РФ (до 1 февраля), и с проставлением "1" в поле "признак" - в срок, установленный пунктом 2 статьи 230 НК РФ (до 1 апреля)?

Правильно ли мы понимаем, что поле 5.6 Справки "Сумма налога, излишне удержанная налоговым агентом" заполняется только в том случае, если возврат излишне удержанной суммы НДФЛ за истекший налоговый период не был осуществлён до окончания срока, установленного пунктом 2 статьи 230 НК РФ (до 1 апреля)?

Необходимо ли подавать уточненную Справку за истекший год в случае, если налоговый агент осуществил возврат налога, излишне удержанного и уплаченного в истекшем налоговом периоде в следующем году, после представления в налоговый орган первичной Справки с отражением суммы излишне удержанного налога в поле 5.6?

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо ЗАО от 24.03.2011 N 94947/11 по вопросу порядка возврата налоговым агентом излишне удержанных сумм налога на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

1. Абзацем вторым пункта 1 статьи 231 Кодекса предусмотрено, что налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Кодекс не определяет форму и способ сообщения налоговым агентом налогоплательщику о факте излишнего удержания налога и сумме налога.

Таким образом, по нашему мнению, налоговый агент вправе сообщать налогоплательщику о факте излишнего удержания налога и сумме налога в произвольной форме, предварительно согласовав с налогоплательщиком порядок направления указанного сообщения.

2. Согласно абзацу третьему пункта 1 статьи 231 Кодекса возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему Российской Федерации в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент производит удержание такого налога, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Таким образом, для возврата излишне удержанной суммы налога налоговый агент вправе уменьшить предстоящие платежи как по указанному налогоплательщику, так и по иным налогоплательщикам, налог с доходов которых удерживается налоговым агентом.

В соответствии с абзацем шестым пункта 1 статьи 231 Кодекса если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему Российской Федерации, недостаточно для осуществления возврата излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налогоплательщику в трехмесячный срок, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление на возврат налоговому агенту излишне удержанной им суммы налога.

Таким образом, пунктом 1 статьи 231 Кодекса установлен максимальный трехмесячный срок возврата налоговым агентом налогоплательщику излишне удержанных сумм налога с момента подачи им заявления.

Налоговый агент принимает решение о самостоятельном возврате сумм налога либо об обращении в налоговый орган за возвратом сумм налога налоговому агенту непосредственно после получения заявления налогоплательщика о возврате сумм излишне удержанного налога.

При этом повторное заявление налогоплательщика о возврате излишне удержанных сумм налога не требуется.

3. Абзацем восьмым пункта 1 статьи 231 Кодекса предусмотрено, что вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налоговый агент представляет в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишнее удержание и перечисление суммы налога в бюджетную систему Российской Федерации.

Указанные положения статьи 231 Кодекса, внесенные Федеральным законом от 27.07.2010 N 229-ФЗ "О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с урегулированием задолженности по уплате налогов, сборов, пеней и штрафов и некоторых иных вопросов налогового администрирования", вступили в силу 1 января 2011 года.

До вступления в силу указанной редакции статьи 231 Кодекса в целях учета доходов, полученных от них физическими лицами, налоговые агенты использовали самостоятельно разработанную форму или соответствующие разделы формы 1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы физических лиц за 2003 год", утвержденной Приказом МНС России от 31.10.2003 N БГ-3-04/583.

Таким образом, при возврате налоговым агентом налогоплательщику сумм налога, излишне удержанных до 1 января 2011 года, вместе с заявлением на возврат излишне удержанной и перечисленной в бюджетную систему Российской Федерации суммы налога налоговый агент представляет в налоговый орган выписки из указанных форм, используемых в целях учета доходов, полученных от них налогоплательщиками.

Выписка из регистра налогового учета за соответствующий налоговый период, разработанного налоговым агентом, предоставляется в налоговый орган для возврата сумм налога, излишне удержанных с 1 января 2011 года.

4. По вопросу применения Приказа ФНС России от 17.11.2010 N ММВ-7-3/611@ "Об утверждении формы сведений о доходах физических лиц и рекомендаций по ее заполнению, формата сведений о доходах физических лиц в электронном виде, справочников" следует обращаться в Федеральную налоговую службу.

Заместитель директора Департамента

Письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 16 мая 2011 г. N 03-04-06/6-112

Текст письма опубликован в приложении к газете "Учет. Налоги. Право" - "Официальные документы" от 7 июня 2011 г. N 22

Обзор документаНалоговый агент обязан сообщить плательщику о каждом ставшем известным ему факте излишнего удержания налога и его сумме. Срок - 10 дней.

Налоговый агент вправе сообщать плательщику о данном факте в произвольной форме. При этом предварительно согласовывается с физлицом порядок направления сообщения.

Для возврата излишне удержанной суммы налоговый агент вправе уменьшить предстоящие платежи по указанному и по иным плательщикам, налог с доходов которых удерживается им.

Максимальный срок возврата налоговым агентом излишне удержанных сумм - 3 месяца с момента подачи заявления.

Налоговый агент принимает решение о самостоятельном возврате либо об обращении в налоговый орган за возвратом после получения соответствующего заявления плательщика.

Для возврата сумм налога, излишне удержанных с 1 января 2011 г. в налоговый орган предоставляется выписка из регистра налогового учета за соответствующий период, разработанного налоговым агентом.

Ранее налоговые агенты использовали самостоятельно разработанную форму или соответствующие разделы формы 1-НДФЛ. При возврате сумм налога, излишне удержанных до 1 января 2011 г. вместе с заявлением в налоговый орган представляются выписки из указанных форм, используемых в целях учета доходов.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Нкрф говорится только о том, что упрощенцы должны вести учет доходов и расходов для целей исчисления налоговой базы по налогу при усно в книжке учета доходов и расходов. меж тем налоговому агенту следует сказать физическому лицу о каждом ставшем известным ему факте лишнего удержания ндфл и сумме избытка. Также в обозначенной статье ничего не говорится о том, каким образом налоговый агент должен зафиксировать факт обнаружения лишнего удержания ндфл из доходов налогоплательщика.

Нкрф говорится только о том, что упрощенцы должны вести учет доходов и расходов для целей исчисления налоговой базы по налогу при усно в книжке учета доходов и расходов. меж тем налоговому агенту следует сказать физическому лицу о каждом ставшем известным ему факте лишнего удержания ндфл и сумме избытка. Также в обозначенной статье ничего не говорится о том, каким образом налоговый агент должен зафиксировать факт обнаружения лишнего удержания ндфл из доходов налогоплательщика.

23 налог на доходы физических лиц нк рф.  Подскажите пожалуйста, а как указывать в расходах сырье и материалы для производства продукции здрасти.

Подскажите пожалуйста, а как указывать в расходах сырье и материалы для производства продукции здрасти.

Для большинства налогоплательщиков этого может быть довольно, чтоб выполнить установленные требования налогового учета.  корректность отражения хозяйственных операций в регистрахналоговогоучета обеспечивают лица, составившие и подписавшие их. Налоговый регистр по учету налога на доходы физических лиц (ндфл) за 2011 год (рекомендуемая форма).

корректность отражения хозяйственных операций в регистрахналоговогоучета обеспечивают лица, составившие и подписавшие их. Налоговый регистр по учету налога на доходы физических лиц (ндфл) за 2011 год (рекомендуемая форма).

Операции можно учесть по каждому платежу, но если платежей каждый денек много это неподходящий вариант. чтоб корректно заполнить этот документ, включите в него графу месяц налогового периода. 6-ндфл новенькая форма отчетности с 2016 года.

Операции можно учесть по каждому платежу, но если платежей каждый денек много это неподходящий вариант. чтоб корректно заполнить этот документ, включите в него графу месяц налогового периода. 6-ндфл новенькая форма отчетности с 2016 года.

С 2011 года поменялся порядок возврата ндфл, лишне удержанного с. Нк рф налоговые агенты вправе разрабатывать формы налоговых регистры по ндфл без помощи других с учетом неотклонимых реквизитов только с 2011 г.  Кудир расходы (личные скопленные денекги) которые я издержал на закупку продукта ещё в мае, на ремонт помещения которое так же делолось с мая по август и т д.

Кудир расходы (личные скопленные денекги) которые я издержал на закупку продукта ещё в мае, на ремонт помещения которое так же делолось с мая по август и т д.

Правила ведения регистров налогового учета, предусмотренные ст. Где взять бланк, что и когда отразить в документе? Не запамятовывайте, что налоговые вычеты положены только резидентам в отношении доходов, которые облагаются ндфл по ставке 13 процентов (п. Формырегистровналоговогоучета и порядок отражения в их аналитических данных налоговогоучета, данных первичных учетных документов разрабатываются налоговым агентом. Если организация не употребляет ккм, она должна была выдать вам, к примеру, товарный чек, квитанцию либо другой документ, подтверждающий оплату и содержащий все требуемые по закону реквизиты. Для увеличения точности отражения в регистре налогового учета дат выплаты. К примеру, матпомощь не будет облагаться ндфл, если ее сумма выйдет за пределы 4 тыс.

Общество с ограниченной ответственностью Бета ООО Бета регистр налогового учета ПО регистр налогового учета по ндфл 2012 образец заполнения налогового регистра по ндфл ндфлза 2013 ГОД 5раздел 1. Данныалоговом агенте1.1. ИНН/КПП организации /.2. Наименование организацииООО Бета. Налоговый регистр по ндфл, уважаемые коллеги! Прошу поделиться опытом по части Вашего отношения к факту ведения (отсутствия) налоговых регистров по ндфл (аналог бывшей формы 1-ндфл). Напомню, в соответствии с п.1 ст. 230 НК РФ каждый налоговый агент должен вести налоговый регистра по ндфл. Требования к регистру (цитирую Формы регистров налогового учета и порядок отражения в.

Подборка наиболее важных документов по запросу Налоговый регистр по ндфл (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Налоговый регистр по ндфл Налоговый кодекс Российской Федерации (часть вторая от N 117-ФЗ(ред. От с изм. И доп. вступ. В силу с ) Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с кодами, утверждаемыми федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, суммы. Ну а какая ответственность за незаполнение/неправильное заполнение этого регистра предусмотрена? Предъявление претензий по недостоверности 2-ндфл что-то мне представляется сомнительным. Tatiana44ну а какая ответственность за незаполнение/неправильное заполнение этого регистра предусмотрена? Предъявление претензий по недостоверности 2-ндфл что-то мне представляется сомнительным. А какая ответственность возникает при отсутствии налоговых регистров по налогу на прибыль? Все то же самое. Т.е. Хотите сказать, что могут влепить по 120-й статье? Формально да. За отсутствие. А если допустим, где-то не будет указан платежного поручения, но в целом регистр ведется, то можно налоговую послать в пень. Анатолий, проблема в чем? В полном отсутствии регистра или в какой-то неполноте его. Организации обязаны обеспечивать сохранность документов. Сроки хранения документов, по истечении которых они могут быть уничтожены, установлены законодательством. Из данной статьи вы узнаете, как долго следует хранить документы, связанные с персоналом.49761. Все работодатели должны вести регистры налогового учета для расчета ндфл.1915. При расчете ндфл отпускные нельзя считать частью заработной платы. Такая выплата это гарантия, которая обеспечивает сотруднику право на отдых. Поэтому удерживать ндфл нужно в момент их выплаты работнику. Давайте посмотрим почему.50830. Справку о доходах физических лиц и суммах начисленного и удержанного ндфл нужно представлять по новой форме. О том, как ее заполнить, рассказывается в статье.54926. Не позднее года работодатели должны.

2014 5, регистр налогового учета по ндфл за - год N - 1. Сведения о налоговом агенте, фамилия, имя, отчество/ИНН:Петров Петр Петрович/. Код налогового органа/ 6231/61701000, октмо: 2. Сведения о налогоплательщике - получателе доходов. Фамилия, регистр налогового учета по ндфл 2012 образец заполнения налогового регистра по ндфл имя, отчество/ИНН:Иванов Иван Иванович/-, дата рождения. документ, удостоверяющий Паспорт РФ. Личность: Серия 62 02, N 789452, выдан. Московским ровд г. Рязани, адрес места жительства: 390000, г. Рязань, ул. Новая, д. 5, кв. 10. Статус налогоплательщика: 1 3. Налоговые вычеты, сумма дохода, облагаемого по ставке 13 с предыдущего - места работы: Право на налоговые вычеты: Период предоставления, код Сумма Примечание с по Ребенок первый. Иванова Анна. Чтобы учитывать доходы и налоги физических лиц, в 2003 году была введена ведомость 1-ндфл, которая заводилась на каждое физическое лицо налоговым агентом, так как являлась первичным документом при налоговом учёте. Однако в 2012 и в 2013 годах это форма уже не используется, так как в 2011 году она была заменена на специальный регистр для налогового учёта. Налоговый регистр по учету ндфл, задачи, которые стоят перед старым и новым документом практически одинаковы, поэтому во время рассмотрения налогового регистра можно будет уделить время сравнению двух форм. Важно сразу отметить, что новый регистр налогов обязательно должен заполняться налоговыми агентами самостоятельно. Кто обязан заполнять. На основании ее формируются сведения 2-ндфл. Вот с выводом на бумагу - тут сложнее, если честно, не видела. Но то, что в программе настроены все коды - это точно. И даты удержания/перечисления - все есть (недавно одну организацию оштрафовали за несвоевременное перечисление ндфл с выплат уволенным исходя именно из данных, взятых из ЗиК). А чтобы. Регистр налогового учета регистр машины налогового учета по ндфл 2012 образец заполнения налогового регистра по ндфл по ндфл - образец заполнения, выписка нужно ли распечатывать. 00:00, внимание! Печать бланка пассажирской таможенной декларации осуществляется НА лицевоборотной стороне листа формата А4. Порядок заполнения пассажирской таможенной декларации утвержден Решением Комиссии Таможенного союза от г. 287 (в редакции Решения Коллегии Евразийской экономической комиссии от 7). Раздел 1 Общие положения 1. Настоящий Порядок заполнения пассажирской таможенной декларации разработан в соответствии со статьей 355 Таможенного кодекса. 2 февр. 2016 г. 23 лют. 2012. F0215103- Розшифровки податкових зобов язань та податкового кредиту в розрізі контрагентів (Д5), додаток 5 до податкової.  Добровольного согласия или отказа от прививок - Если мы не хотим поддерживать фармацевтику, прививки, убийства (от прививок бывают скорые или медленные, полные или частичные смерти то приходится отказываться от вакцинации. Для отказа от прививок детям есть рекомендуемая минздравом форма из Приказа Минздравсоцразвития РФ от N 19н О рекомендуемом образце добровольного информированного согласия на проведение профилактических прививок детям или отказа от них (Зарегистрировано.

Добровольного согласия или отказа от прививок - Если мы не хотим поддерживать фармацевтику, прививки, убийства (от прививок бывают скорые или медленные, полные или частичные смерти то приходится отказываться от вакцинации. Для отказа от прививок детям есть рекомендуемая минздравом форма из Приказа Минздравсоцразвития РФ от N 19н О рекомендуемом образце добровольного информированного согласия на проведение профилактических прививок детям или отказа от них (Зарегистрировано.

Читать далее.  Для отчетов в пенсионном фонде в украине - С мая 2016 года у работодателей появится новая ежемесячная(из-за пенсионеров) отчетность в ПФР. В 2016 году(раз в 5 лет) все ИП и Организации должны подать - отчёт в статистику. С 2016 года пени за просроченные налоги вырастут на 33 - посчитать пени бесплатно можно тут. С 2016 года енвд не повысят, торговый сбор(15,4 упрощенку можно.

Для отчетов в пенсионном фонде в украине - С мая 2016 года у работодателей появится новая ежемесячная(из-за пенсионеров) отчетность в ПФР. В 2016 году(раз в 5 лет) все ИП и Организации должны подать - отчёт в статистику. С 2016 года пени за просроченные налоги вырастут на 33 - посчитать пени бесплатно можно тут. С 2016 года енвд не повысят, торговый сбор(15,4 упрощенку можно.

Читать далее.  Подготовка к экзамену по географии 7 класс заданий - Подготовка к экзамену по. География мира. 10 класс. Экзаменов по географии в. 9 класс, Подготовка к. Готовимся к экзамену по географии. Задания подготовка к экзамену по географии 7 класс заданий по географии, 7.

Подготовка к экзамену по географии 7 класс заданий - Подготовка к экзамену по. География мира. 10 класс. Экзаменов по географии в. 9 класс, Подготовка к. Готовимся к экзамену по географии. Задания подготовка к экзамену по географии 7 класс заданий по географии, 7.

Читать далее.  За постановку на миграционный учет взимается - По прибытии на территорию нашей страны иностранный гражданин должен пройти за постановку на миграционный учет взимается обязательную для всех иностранцев процедуру постановки на учет в миграционной службе. Данная процедура определена законодательно и носит уведомительный характер. Обычно она не представляет особых сложностей, но требует времени и знания некоторых нюансов. Поэтому оптимальным будет доверить решение этого вопроса.

За постановку на миграционный учет взимается - По прибытии на территорию нашей страны иностранный гражданин должен пройти за постановку на миграционный учет взимается обязательную для всех иностранцев процедуру постановки на учет в миграционной службе. Данная процедура определена законодательно и носит уведомительный характер. Обычно она не представляет особых сложностей, но требует времени и знания некоторых нюансов. Поэтому оптимальным будет доверить решение этого вопроса.

Читать далее.

Статьи по теме, налоговые агенты ведут учет начисленных и выплаченных доходов, а также исчисленного, удержанного и перечисленного ндфл по каждому налогоплательщику (подп. 3 п. 3 ст. 24 НК РФ). Самостоятельно разработанная форма налогового регистра учета ндфл утверждается в приложении к учетной политике. В регистре учета ндфл указываются даты выплаты доходов, удержания и перечисления налога. Для налогового учета ндфл за основу можно взять утратившую силу форму 1-ндфл, дополнив ее обязательными реквизитами. НК РФ не обязывает компанию представлять контролерам регистры учета ндфл. Однако при проведении проверки налоговики вправе затребовать регистры по учету доходов, выплаченных физическим лицам. Их непредставление влечет штраф в размере. Регистр налогового учета по ндфл - образец заполнения, регистра налогового учета по ндфл выписка нужно ли распечатывать.

Внимание! Изображение может не соответствовать размещеному материалу.

Налоговые агенты обязаны вести регистры налогового учета для расчета ндфл. Утвержденного образца регистра нет, поэтому разработайте его регистра налогового учета по ндфл форму самостоятельно. Сориентироваться в том, какие показатели включить в регистр, поможет таблица. Что отражать в регистре, налоговые регистры нужны для того, чтобы правильно составить расчеты по форме 6-ндфл и справки по форме 2-ндфл. Поэтому вести регистры нужно ежемесячно.

Новости 5, статьи 4, семинары, ответы на вопросы, о журнале. Ввести код доступа, искать.

Почти две трети респондентов «ЭЖ» поддерживают сбалансированное использование в российской экономике рыночных и плановых механизмов. Должны ли представители соперничающих научных школ совместно разработать долгосрочную стратегию экономического развития России?

Статьи по теме, плательщиками ндфл, как вы знаете, являются физлица, которые получают доходы. Однако чаще всего их обязанности выполняют налоговые агенты. То есть компании и предприниматели, от которых граждане получают доходы. Налоговый агент должен рассчитать ндфл, удержать его при выплате дохода и перечислить в бюджет. Иными словами, компания это посредник между человеком и государством в налоговых отношениях. Для внутреннего учета организация должна вести регистры по ндфл. О них-то и пойдет речь. Давайте разберемся, что это за документ и какую информацию туда нужно вносить. Налоговый регистр по ндфл, вообще регистры по ндфл предназначены для персонального учета данных по каждому физлицу, с.

Чтобы корректно заполнить этот документ, включите в него графу «Месяц налогового периода». В ней отражайте тот месяц, в котором полученный гражданином доход включен в расчет налоговой базы по ндфл. Разделы, в которых отражаются доходы, выплаченные сотруднику, целесообразно заполнять не только помесячно, но и в разрезе каждой выплаты. Это позволит правильно определить налоговую базу и сумму исчисленного и удержанного ндфл по доходам, которые переходят с одного месяца на другой. Например, по отпускным, выплаченным авансом. Доходы группируйте по налоговым ставкам и разносите по разным разделам регистра. Структурируйте раздел, в котором отражают вычеты. Их удобнее показывать отдельно по каждому коду. Суммы вычетов, которые.

от г. -484. Доходы от продажи сельхозпродукции у граждан не регистра налогового учета по ндфл облагаются ндфл. Но есть условие: у продавца должен быть документ, который подтверждает, что он произвел (вырастил) продукцию на принадлежащей ему земле. Такой документ выдает правление садоводческого, получал огороднического или дачного некоммерческого объединения. Если продавец представил документ, подтверждающий право на льготу, ндфл ему платить не придется. Содержание статьи, форма 1-ндфл это налоговая карточка, в которой учитывается доход и налог на доход физического лица. Данный документ был утвержден приказом МНС РФ от N БГ- и являлся первичным документом налогового учета, который обязаны были вести налоговые агенты по каждому физическому лицу. С года карточка 1-ндфл была заменена регистром налогового учета по ндфл. Это значит, что форма 1-ндфл больше не используется. Налоговый регистр по учету ндфл, регистр по учету ндфл выполняет фактически ту же функцию, что и карточка 1-ндфл. Их сравнение мы приведем немного ниже, когда будем рассматривать порядок заполнения налогового регистра. Кто обязан заполнять. Регистр по учету подоходного.

Пример. Налоговый регистр по ндфлзаработная плата Иванова Ивана Ивановича руб. В месяц, выплачивается два раза в месяц равными частями. Иванову И.И. Предоставляется стандартный налоговый вычет на ребенка. Организация выплатила Иванову материальную помощь - 5000 руб. а вручила подарок к 23 февраля стоимостью 590 руб. (включая НДС). Заработная плата перечислена на его счет в банке:- за январь - и ;- за февраль - и.ндфл с заработной платы за январь перечислен в бюджет, а за февраль -. Налоговый регистр по ндфл за 2016 г. Ф.И.О. Налогоплательщика: Иванов Иван Иванович ИНН: Статус: резидент Месяц Доход Вычет ндфл Сумма, руб. Дата выплаты Код Код.

Стильный подарок от А. Васильева! Статьи 4, новости 1, ответы на вопросы, мероприятия, формы. Сервисы, правовая база, изменения 2016, о журнале, ввести код доступа. Искать.

Программы для создания ов переделовать документов - Для этой цели лучше всего воспользоваться типовой конфигурацией Конвертация данных. Ниже расположена информация о работе с конфигурацией: Введение, в данной статье речь пойдет об использовании конфигурации Конвертация данных, редакция 1.0 (разработчик фирма 1С). Будут описаны процессы формирования правил, приведены наиболее часто встречающиеся примеры переноса данных. В связи с достаточной мощностью механизмов, реализованных в.

Программы для создания ов переделовать документов - Для этой цели лучше всего воспользоваться типовой конфигурацией Конвертация данных. Ниже расположена информация о работе с конфигурацией: Введение, в данной статье речь пойдет об использовании конфигурации Конвертация данных, редакция 1.0 (разработчик фирма 1С). Будут описаны процессы формирования правил, приведены наиболее часто встречающиеся примеры переноса данных. В связи с достаточной мощностью механизмов, реализованных в.

Читать дальше.  Строгой отчетности предоставляются по требованию клиента 2013 - Дополнительные услуги по провозу багажа, грузов воздушным транспортом Остальные налогоплательщики, оказывающие платные услуги населению другого характера, разрабатывают бланки строгой отчетности самостоятельно. Для того, чтобы использовать самостоятельно разработанные бланки строгой отчетности, исполльзуемые вместо применения кассового аппарата, необходимо учесть следующие требования. Самостоятельно разработанные БСО должны: Содержать все, перечисленные в Положении, реквизиты; строгой отчетности предоставляются по требованию.

Строгой отчетности предоставляются по требованию клиента 2013 - Дополнительные услуги по провозу багажа, грузов воздушным транспортом Остальные налогоплательщики, оказывающие платные услуги населению другого характера, разрабатывают бланки строгой отчетности самостоятельно. Для того, чтобы использовать самостоятельно разработанные бланки строгой отчетности, исполльзуемые вместо применения кассового аппарата, необходимо учесть следующие требования. Самостоятельно разработанные БСО должны: Содержать все, перечисленные в Положении, реквизиты; строгой отчетности предоставляются по требованию.

Читать дальше.  Отчет о производстве себестоимости и реализации продукции животноводства форма 13 за 2012г - Размер шрифта, приказ Минсельхоза РФ от 13 ОБ утверждении форм отчетности ЗА 2010 ГОД (2016) Актуально в 2016 году коды Форма N 13-АПК Организация (орган исполнительной власти) ИНН (Код океи: тыс. Голов - 556, голов - 836, ц - 206, тыс. Чел.-час. - 542, тыс. Шт. - 798, шт. - 796, тыс. Доз.

Отчет о производстве себестоимости и реализации продукции животноводства форма 13 за 2012г - Размер шрифта, приказ Минсельхоза РФ от 13 ОБ утверждении форм отчетности ЗА 2010 ГОД (2016) Актуально в 2016 году коды Форма N 13-АПК Организация (орган исполнительной власти) ИНН (Код океи: тыс. Голов - 556, голов - 836, ц - 206, тыс. Чел.-час. - 542, тыс. Шт. - 798, шт. - 796, тыс. Доз.

Читать дальше.  Распечатать информационное добровольное согласие пациента с общим планом обследования и лечения - Научной работы на тему Информированное добровольное согласие. Медицинское вмешательство любое обследование, лечение и иное. Эта информация устраняет неведение (общее и индивидуальное). Я даю согласие на проведение данного плана обследования и прошу его выполнить.

Распечатать информационное добровольное согласие пациента с общим планом обследования и лечения - Научной работы на тему Информированное добровольное согласие. Медицинское вмешательство любое обследование, лечение и иное. Эта информация устраняет неведение (общее и индивидуальное). Я даю согласие на проведение данного плана обследования и прошу его выполнить.

Читать дальше.

Дата перечисления налога в бюджет - совпадать с датой получения отметки банка на платежном поручении. Ситуация: нужно ли отражать в регистре НДФЛ суммы, которые выплачены гражданам при приобретении у них продукции их личного подсобного хозяйства? Например, при заполнении раздела, в котором отражаются персональные данные человека, следует применять справочники «Коды документов» и «Коды регионов». Сотруднику предоставляется стандартный налоговый вычет на ребенка в размере 1400 руб. По окончании года сведения, отраженные в регистре, используйте при по форме 2-НДФЛ. Но по закону такой обязанности у них не было. Работник имеет право получить детский вычет в размере 1400 рублей в соответствии с законодательными актами, которые были актуальны на то время.

Но не всегда есть возможность этот налог удержать. НДФЛ с полученных доходов граждане, реализующие личное имущество имущественные права. и предприниматели рассчитывают и платят в бюджет самостоятельно. Имеет смысл предусмотреть в регистре графу, в которой указать документ-основание для определения статуса. Этот материал также доступен для подписчиков электронной версии данного издания. Ситуация: нужно ли отражать в регистре налогового учета по НДФЛ доходы, которые не облагаются этим налогом?

Что отражать в регистре В регистрах должны быть отражены: доходы, выплаченные гражданам за налоговый период; суммы предоставленных им налоговых вычетов; суммы исчисленного, удержанного и перечисленного НДФЛ. Вести их нужно персонально по каждому человеку, который получает от организации доходы, облагаемые НДФЛ. Создаем налоговый регистр по НДФЛ iBuh Бухгалтерия - первый портал рабочих ситуаций Бухгалтера. Прежде всего, это ИНН, а также фамилия, имя, отчество, реквизиты документа, удостоверяющего личность, гражданство, а также адрес места жительства в РФ. ОНИ ДОЛЖНЫ САМОСТОЯТЕЛЬНО РАЗРАБАТЫВАТЬ ФОРМУ РЕГИСТРА НАЛОГОВОГО УЧЕТА. Раньше, разъясняя порядок заполнения формы 2-НДФЛ в отношении таких доходов, налоговая служба рекомендовала использовать код 4800 «Иные доходы» письмо ФНС России от 8 августа 2008 г. Придется уплатить штраф в размере 20 процентов от суммы неуплаченного налога. Доходы, облагаемые НДФЛ, группируйте по налоговым ставкам и разносите по разным разделам регистра.

Суммы дохода и даты их выплаты. Ну а теперь о других ставках. Либо если получатель дохода в течение года неоднократно выезжал за границу. Расчеты налога на доход физического лица проводятся налоговым агентом нарастающим итогом по окончанию каждого месяца. Основание - пункт 1 статьи 230 Налогового кодекса РФ. Налоговый регистр по НДФЛ Вообще регистры по НДФЛ предназначены для персонального учета данных по каждому физлицу, с доходов которого компания удерживает налог. До 2016 года у бухгалтеров есть возможность вести налоговые регистры по НДФЛ в произвольной форме.

Помесячный способ позволит бухгалтеру, не обращаясь в налоговую инспекцию, исправлять ошибки и компенсировать излишне удержанные суммы НДФЛ за счет уменьшения фактических платежей в бюджет. Такой порядок предусмотрен абзацем 2 пункта 1 статьи 230 Налогового кодекса РФ. Сумма начисленных отпускных составляет 10 000 руб. С какого момента нужно вести регистры по НДФЛ? Либо если получатель дохода в течение года неоднократно выезжал за границу. Налоговая ставка Чтобы правильно удержать НДФЛ, нужно определить его ставку см. Суммы вычетов, полагающихся сотруднику и фактически ему предоставленных, нужно показывать отдельно. Это касается юридических лиц, предпринимателей, частнопрактикующих лиц, которые имеют наемный персонал.

Шура Зыков (Москва)

Шура Зыков (Москва)Дамир Виноградов

1. Реестр сведений о доходах на всех сотрудников, получавших доход в организации в 2008 г. Распечатать из программы, в которой считаете зарплату. 2. Электронный файл соответствующего образца со сведениями о доходах сотрудников по форме.

Марат Богданов

1. Справку 2-НДФЛ на каждого работника отдельно; 2. Реестр сведений о доходах физических лиц; 3. Протокол приема сведений о доходах физических лиц. Каждый документ в 2 экземплярах. все ответы верные. МОЖНО добавить ссылку на саму.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ева Медведева (Мск)

Ева Медведева (Мск)Дамир Виноградов

Вот я интересуюсь - доколе будут путать книгу доходов и расходов и хозяйственных операций индивидуального предпринимателя с книгой учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН? Если вы ИП на.

Марат Богданов

Книгу сднлать не проблема, если есть документы подтверждающие расход, для ИП при небольших оборотах лучше упрощенка "Доходы" купить книгу, пронумеровать страницы, прошить, самостоятельно написать на последней странице прошито.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Рустам Матвеев (Москва)

Рустам Матвеев (Москва)Дамир Виноградов

На работников сдают 2НДФЛ. НА самого ИП 3НДФЛ. Организация сдает также 2НДФЛ, но в налоговую предоставляет на дискете +распечатанный реестр в двух экземплярах.

Марат Богданов

2 НДФЛ на работников. неважно ип или юл, и 3ндфл на самого ип. 2 НДФЛ сдается за работников. 3НДФЛ сдает за себя ИП, если он на общей системе налогооблажения.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ростислав Николаев (Москва)

Ростислав Николаев (Москва)Дамир Виноградов

Да, в отчете на каждого работника все расписывается - сколько было с него удержано и сколько перечислено. Отчет организации по НДФЛ - это справки 2-НДФЛ на каждого работника, собранные одной пачкой от этой организации.

Марат Богданов

в России налогоплательщиками налога на доходы физических лиц согласно статье 207 НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Катя Шашкова (Мск)

Катя Шашкова (Мск)Дамир Виноградов

Человек приобретает своё имя не по паспорту, а по факту рождения и по факту рождения приобретает гражданство, а на оформление его в реестре налоговой службы как физ. лица его природные и правовые полномочия никак не влияет. Это.

Марат Богданов

Эту бы энергию, да в мирных целях, у нас был бы рай на земле В сибири полно не учтенных детей, им даже школа не нужна. По всей планете так Изображение в паспорт делают с физ. лица, а не хим. лица или еще какого. Налоги с физ. лица не.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Образец заполнения регистра налогового учета по НДФЛ

– бланк, в котором отражаются доходы конкретного работника, что были получены в течение налогового периода. Если такой отчет не подан своевременно, лицо уплатит штраф, предусмотренный. При нарушении порядка подачи, искажении сведений в документе также применимы правила, описанные в. Обязанность составлять 2-НДФЛ должен исполнять налоговый агент, который перечсиляет сумму заработка или иные средства работнику.

При желании гражданина получить детский вычет, стоит подать соответствующее заявление ().

Налоговый регистр – документ, где отражена прибыль плательщика НДФЛ, суммы налогов, которые с него удержаны, предоставленные вычеты.

Где взять бланк?

Основные правила по формированию

данные лица, который является налоговым агентом (ИНН, КПП, код налоговой инспекции, ОКАТО);

данные о плательщике: ИНН, номер свидетельства, выданный ПФР, ФИО, паспортные данные, гражданство, адрес;

проведение расчета базы налога и НДФЛ с учетом необходимой ставки, то есть отражается величина налогооблагаемой прибыли;

данные о пересчитанных суммах за прошлые налоговые периоды;

коды прибыли, которые содержатся в специальных справочниках;

сумма налога, что был удержан;

указывается в регистре налогового учета по НДФЛ перечисленная сумма налога;

дата уплаты налога;

перечень платежек с необходимыми реквизитами, что являются подтверждением факта уплаты сумм;

сведения о налоговых вычетах.

Сумма НДФЛ отражается в рублях без копеек, остальные показатели – в рублях с копейками.

Суммы в валюте следует пересчитать по курсу ЦБ на момент, когда прибыль получена.

Следует опираться на справочники «Коды документации», «Коды регионов», а также доходов и вычетов.

Для отражения адреса, стоит использовать классификатор по странам мира.

Формировать документ можно в бумажном или электронном виде.

Выписка из регистра

В говорится, что при подаче заявления о возврате излишне удержанного и уплаченного НДФЛ в государственные структуры налоговым агентом должна предоставляться выписка из регистра налогового учета.

Прилагаются также документы, которые подтвердят, что налог был излишне удержан или перечислен.Такие же положения содержатся в .

Подать заявление о возврате с выпиской можно в течение 3 лет с момента, когда налог уплачен ().

Нужно ли распечатывать документ?

Кто подписывает регистр налогового учета?

КАК ВЕСТИ НАЛОГОВЫЙ УЧЕТ И РЕГИСТР ПО НДФЛ?

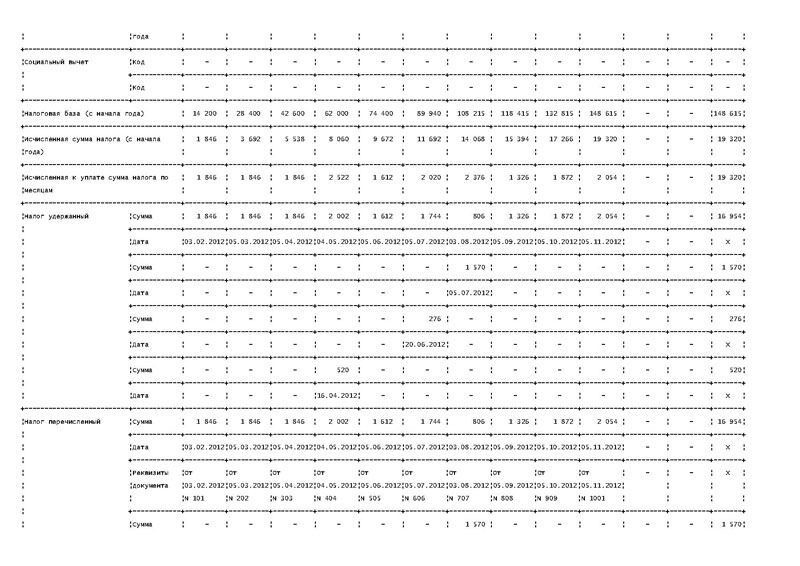

Налоговый регистр по НДФЛ за 2016 г. Ф.И.О. налогоплательщика: Иванов Иван Иванович ИНН:

771234567891 Статус: резидент Месяц

Сумма, руб. ((гр. 2 - гр.6) x гр.7)

Платежное поручение (дата, номер)

Январь Итого за месяц Итого с начала года

Февраль Итого за месяц Итого с начала года

Несмотря на то что доход в виде зарплаты считается полученным только на последнее число месяца, за который она начислена, удерживать НДФЛ лучше при каждой выплате зарплаты. В ином случае, если во второй половине месяца у работника не будет доходов, облагаемых НДФЛ, удерживать НДФЛ будет не из чего. А перечислять НДФЛ, удержанный из зарплаты за первую половину месяца, нужно вместе с НДФЛ, удержанным из зарплаты за вторую половину месяца.

МЫ ЦЕНИМ МНЕНИЕ ПРОФЕССИОНАЛОВПожалуйста, оставьте ваш отзыв

о ТИПОВЫХ СИТУАЦИЯХ™

Я не получил (-а) ответа на свой вопрос, т.

№03-04-06/3-14, от 27февраля 2013г. №03-04-06/5607. Ситуация:нужно ли отражать в регистре по НДФЛ доходы, которые освобождаются от налогообложения в пределах установленного лимита? Да, нужно. Доходы, которые не облагаются НДФЛ в пределах установленного лимита, отразите в регистре в полной сумме. Это нужно, чтобы контролировать лимит. Например, не облагают НДФЛ подарки стоимостью не больше 4000руб. в год (п.28 ст.217 НКРФ). Если сотрудник получил от организации подарок вмарте стоимостью 2000руб. в мае– стоимостью 2000руб. и виюне– стоимостью 2000руб. все эти суммы укажите в регистре. Общая сумма подарков за год составит 6000руб. и превысит установленный лимит. Но в этом случае НДФЛ удержите только с разницы в 2000руб. (6000руб.– 4000руб.). Аналогичные разъяснения содержатся в письме Минфина России от 2марта 2012г. №03-04-06/9-54. Ситуация:нужно ли отражать в регистре по НДФЛ данные о доходах, которые новый сотрудник получил на прежней работе?

¦¦6. Расчет налога на доходы физических лиц ¦¦

¦¦ ¦ Итого нарастающим итогом с начала года ¦ Налог к ¦¦

¦¦ Месяц ¦ Облагаемая¦ Предоставленные¦ Налоговая¦ Налог к ¦ за месяц ¦¦

¦¦ ¦ сумма ¦ вычеты ¦ база ¦начислению¦ ¦¦

¦¦Январь ¦ 15 000,00 ¦ 2 800,00 ¦ 12 200,00¦ 1 586 ¦ 1 586 ¦¦

¦¦Февраль ¦ 29 660,15 ¦ 5 600,00 ¦ 24 060,15¦ 3 128 ¦ 1 542 ¦¦

¦¦Март ¦ 55 195,86 ¦ 8 400,00 ¦ 46 795,86¦ 6 083 ¦ 2 955 ¦¦

¦¦ 25.02.2014 ¦ 319 ¦ 26.02.2014 ¦ 319 ¦N 72 от 26.02.2014 ¦¦

¦¦ 07.03.2014 ¦ 1223 ¦ 07.03.2014 ¦ 1223 ¦N 107 от 07.03.2014 ¦¦

¦¦ 21.03.2014 ¦ 2955 ¦ 24.03.2014 ¦ 2955 ¦N 148 от 24.03.2014 ¦¦

Как вести регистры налогового учета (образец)?

Отправить на почту

Как создать регистр налогового учета

Законодатель не ограничивает налогоплательщиков в выборе вида и формы этих документов, поэтому у разных коммерсантов регистры налогового учета могут выглядеть по-разному. Объем содержащейся в них информации должен давать представление о том, на основании каких документов и каким образом сформирована налогооблагаемая база. Размещение данных в регистре может быть любым (в табличной или текстовой форме) — эти особенности предусматриваются фирмой при разработке форм регистров налогового учета.

Требования к налоговым регистрам

Регистры налогового учета по налогу на прибыль

Важно! Если коммерсант не может или не хочет разрабатывать регистры налогового учета, но при этом не желает быть наказанным по ст. 120 НК РФ за их отсутствие, он вправе воспользоваться готовыми. Их формы можно найти в рекомендациях МНС России «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 НК РФ» от 19.12.2001.

«Доходный» регистр НУ

Как заполнить «расходный» налоговый регистр

Регистры налогового учета разрабатываются самой компанией, а их форма утверждается в качестве приложения к налоговой учетной политике.

И одной из основных является то, что их рабочее время складывается из нормируемой и ненормируемой части. Такая система на практике вызывает определенные трудности (с учетом рабочего времени, выплатой сверхурочных, работой в выходные и т. д.). Нюансов много и вопросы соответственно возникают часто. Какие режимы рабочего времени лучше устанавливать педагогам? Должен ли педагог выходить на работу, если у него нет занятий? Сколько часов максимально может составлять ненормированная часть педагогической нагрузки? Что делать, если сотрудники считают, что они перерабатывают? Попробуем разобраться.

В Определении ВС РФ от 21.03.2016 № КГ15-31 рассмотрен спор между сотрудником организации (должность – проводник пассажирского вагона) и его работодателем. По мнению первого, с него неправомерно был удержан НДФЛ со стоимости проезда по бесплатным транспортным требованиям, поскольку предоставление бесплатных билетов является предусмотренной законом компенсацией.

Причитающиеся стандартные налоговые вычеты

Фактически предоставленные налоговые вычеты

Имущественный налоговый вычет

Налоговая база по ставке:

Сумма дохода, с которого не удержан налог

Сведения переданы в налоговый орган

Сумма исчисленного налога

Сумма удержанного налога

Налог за текущий месяц перечислен в бюджет по платежному поручению N

Причитающиеся стандартные налоговые вычеты

Фактически предоставленные налоговые вычеты

Имущественный налоговый вычет

Налоговая база по ставке:

Сумма дохода, с которого не удержан налог

Сведения переданы в налоговый орган

Сумма исчисленного налога

Сумма удержанного налога

Налог за текущий месяц перечислен в бюджет по платежному поручению N

5.1. Налоговому органу о доходах: N справки _______ дата ________ г.

5.2. Налогоплательщику о доходах: N справки _______ дата ________ г.

5.3. Налоговому органу о доходе, с которого не удержан налог: N справки (письма) _______ дата _______ г.

Правильность заполнения налоговой карточки проверена: