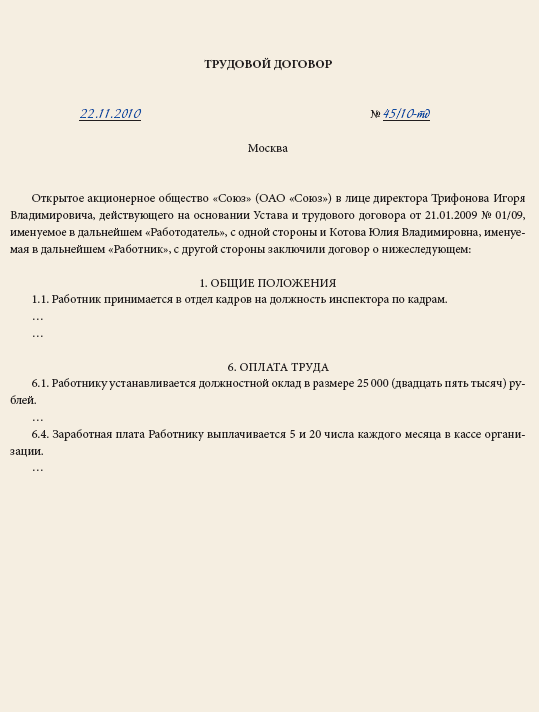

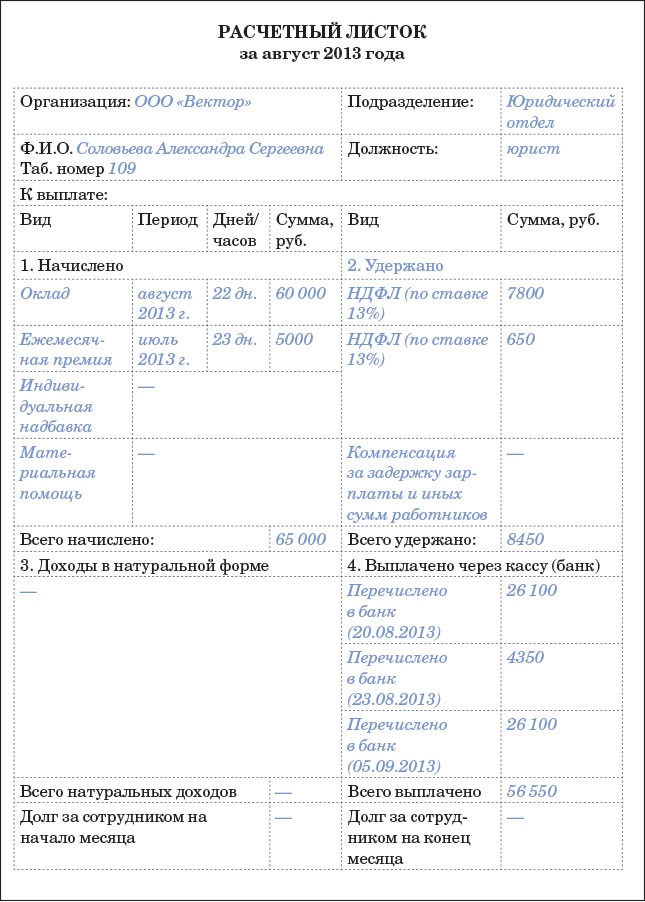

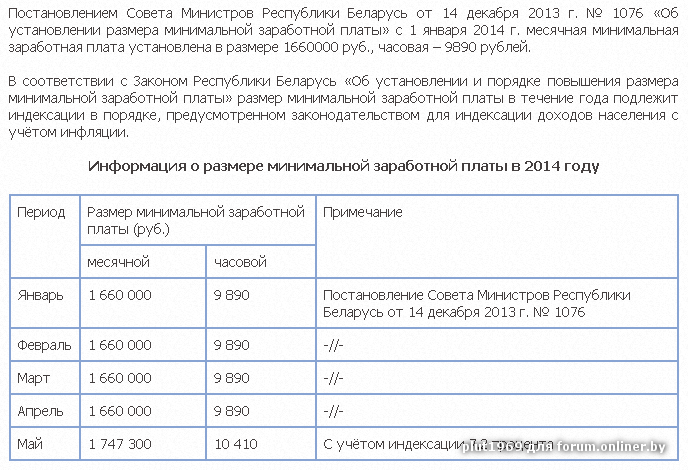

Рейтинг: 5.0/5.0 (1901 проголосовавших)

Рейтинг: 5.0/5.0 (1901 проголосовавших)Категория: Бланки/Образцы

Новое за 03 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

О сроках уплаты взносовв Фонд социальнойзащиты населения

начальник отдела доходов Мингоруправления Фонда социальной защиты населения Республики Беларусь

Уплата обязательных страховых взносов и иных платежей в ФСЗН производится в соответствии с <<<Положением об уплате обязательныхстраховых взносов и иных платежей в Фонд социальной защиты населенияМинистерства социальной защиты, утвержденным Указом ПрезидентаРеспублики Беларусь от 05.06.2000 № 318 (по состоянию на 19.11.2001 (НРПА РБот 07.06.2000, № 1/1342)>>> (далее – Положение).

Пункт 6 Положения определяет две категории плательщиков, для которых предусмотрены разные сроки внесения платежей в ФСЗН.

Когда срок выплаты зарплаты установлен два раза вмесяц

Плательщики, у которых установлены сроки выплаты заработной платы запервую и вторую половину месяца, производят уплату платежей одновременно с получением (перечислением) в банках средств на выплаты работникам, но не менее двух раз в месяц в дни, установленные для выплат заработной платы за первую и вторую половину месяца.

Иными словами, плательщики в установленный срок для выплаты аванса (первая половина месяца) представляют в банк платежное поручение на перечисление платежей, исчисленных со всей суммы выплат, произведенных за текущий месяц, в том числе заработной платы за первую половину месяца. В срок окончательного расчета по платежам в ФСЗН (вторая половина месяца) плательщик представляет платежное поручение на сумму, исчисленную за истекший месяц, заминусом суммы, указанной в платежном поручении, выставленном в первой половине месяца. При этом и в том, и в другом случае платежное поручение представляется в банк независимо от наличия средств на счете.

На предприятии согласно коллективному договору 20 и 5 числа каждого месяца производятся выплаты за первую (аванс) и вторую (зарплата за истекший месяц) половину месяца. Предприятие выплатило: 7 и 9 числа – премию; 19 – материальную помощь; 20 – аванс; 29 – оплатило обучение ребенка своего работника; 5 – заработную плату за отработанный месяц.

Согласно п. 6 Положения платежные поручения на перечисление платежей в ФСЗН должны быть представлены: 20 числа – на сумму, исчисленную в размере 35% + 1% от выплат, произведенных 7, 9, 19 и 20 числа; 5 – на сумму, исчисленную в размере 35% + 1% от выплат, произведенных 29 и 5 числа.

Если с 1 по 5 число производились выплаты текущего месяца, то сроком их уплаты является 20 число.

В том случае, если согласно приказу о сроке выплаты заработной платы (коллективному договору) установлены два срока выплаты, но предприятие непроизводило начислений и выплат в пользу работников за первую половину месяца (аванс, выплаты по гражданско-правовым договорам, иные выплаты текущего месяца), то страховые взносы подлежат уплате в срок, установленный дляокончательного расчета. Таким образом, предприятие в указанный срок независимо от наличия средств на счете обязано представить в банк платежное поручение на перечисление страховых взносов на всю сумму. причитающуюся к уплате за истекший месяц.

Когда установлены иные сроки выплаты зарплаты

Плательщики, у которых согласно коллективному либо трудовому договору (контракту), приказу предприятия установлены иные сроки выплаты заработной платы, а также индивидуальные предприниматели, предоставляющие гражданам работу по трудовым и (или) гражданско-правовым договорам, и граждане, которым законодательством предоставлено право заключения и прекращения трудового договора с работниками, уплачивают страховые взносы в дни фактической выплаты (выдачи) средств работникам, но не позднее 15-го числа месяца, следующего замесяцем, за который начислены страховые взносы. При этом не имеет значения дата установленного срока выплаты заработной платы. То есть указанные плательщики должны один раз в месяц, не позднее 15-го числа месяца, представить платежное поручение на перечисление платежей на сумму, исчисленную за истекший месяц.

Предприятие согласно коллективному договору 6 числа каждого месяца производит выплату заработной платы за истекший месяц согласно отработанному времени. Платежное поручение на перечисление платежей в ФСЗН должно быть представлено в банк 15 числа.

Предприятие согласно приказу о сроках выплаты заработной платы 25 числа каждого месяца производит выплату заработной платы. Платежное поручение на перечисление платежей в ФСЗН должно быть представлено в банк 15 числа, то есть накануне, за 10 дней до установленного срока выплаты.

Индивидуальный предприниматель производил выплату заработной платы за истекший месяц своим работникам 7, 10 и 17 числа. Платежное поручение должно быть представлено в банк 15 числа на сумму, исчисленную с выплат, произведенных в указанные дни.

Абзацем 1 п. 6 Положения предусмотрено, что уплата страховых взносов производится плательщиками из фактически начисленных сумм выплат за истекший месяц. При этом размер страховых взносов не должен быть менее суммы,исчисленной из установленной законодательством минимальной заработнойплаты в соответствующем месяце. В том случае, если в соответствии с законодательством работники освобождались от основной работы без сохранениязаработной платы. страховые взносы за указанные периоды не уплачиваются.

Сроки выплаты по гражданско-правовым договорам

Пункт 7 Положения устанавливает единый подход при определении сроков внесения платежей различными категориями плательщиков. выплачивающихвознаграждения по гражданско-правовым договорам.

На предприятии установлено 2 срока выплаты заработной платы: 16 и 1 числа каждого месяца. Предприятие выплатило 8, 14 и 25 числа вознаграждение по договорам подряда; 16 – аванс; 1 – зарплату. Платежное поручение на перечисление платежей в ФСЗН должно быть представлено 16 числа – на сумму, исчисленную в размере 35% и 1% от выплат, произведенных 8, 14 и 16 числа; 1 – на сумму, исчисленную в размере 35% и 1% от выплат, произведенных 25 и 1 числа.

Индивидуальный предприниматель 3, 8, 12 и 18 числа выплачивал вознаграждение по договорам поручения, 15 – заработную плату работникам за отработанный месяц. Платежное поручение на перечисление платежей в ФСЗН должно быть представлено 15 числа на сумму, исчисленную с выплат, произведенных 3, 8 и 12 числа, и 15 числа следующего месяца – на сумму, исчисленную с выплат, произведенных 18 числа.

Следует помнить, если числа установленных сроков выплаты заработной платы приходятся на выходные либо праздничные дни, страховые взносы подлежат уплате в последний рабочий день, предшествующий выходным либопраздничным дням.

Порядок для предпринимателей, пользующихся системойсоциального страхования

В соответствии с п. 8 Положения индивидуальные предприниматели, изъявившие желание пользоваться системой государственного социального страхования и зарегистрированные в установленном законодательством порядке, ежемесячно уплачивают страховые взносы от дохода, который они определяют самостоятельно, но не менее двух минимальных заработных плат. Минимальный размер взносов до 1 декабря 2001 года составлял одну минимальную заработнуюплату. а после указанной даты – две минимальные заработные платы. Страховые взносы индивидуальными предпринимателями должны уплачиваться не позднее15-го числа каждого месяца.

Так, сумма страховых взносов за февраль 2002 года должна быть не менее 20 000 руб. (2 минимальные заработные платы) и подлежит уплате до 15 марта включительно.

Действующим порядком уплаты страховых взносов не предусмотрен перерасчет по истечении года суммы взносов по фактически полученному индивидуальным предпринимателем доходу за год, а также представление в ФСЗН сведений, подтвержденных налоговыми органами о полученном доходе индивидуального предпринимателя.

Следует отметить, что п. 20 и 21 Положения предусмотрена мера ответственности плательщика.

В соответствии с п. 20 за сокрытие, занижение сумм выплат, начисленных в пользу работника, взыскивается сумма недоначисленных страховых взносов и штраф в двойном размере этой суммы. Данная норма применяется к плательщикам по нарушениям, которые выявлены после 1 декабря 2001 года.

Согласно п. 21 за несвоевременное представление в банк платежного поручения на перечисление платежей в ФСЗН, а также представление платежного поручения не в полной сумме взыскивается штраф, размер которого определяется из расчета 10% от невыставленной суммы, причитающейся к уплате в ФСЗН за соответствующий период. Данная норма применяется, начиная с выплат, производимых в январе текущего года.

Пункт 13 Положения предусматривает начисление плательщику пени на сумму не внесенных в установленный срок платежей (недоимки) в размере 0,2%. При этом сохраняется ответственность банков за несвоевременное зачисление или перечисление платежей в ФСЗН в размере двукратной учетной ставки Национального банка.

Добрый день, Наталья! Подскажите, пожалуйста, нужно ли платить ФСЗН, подоходный налог, « Белгосстрах» с аванса или оплачивать можно только раз в месяц в день выплаты зарплаты? И ещё: если выплачиваем отпускные, то нужно ли в день их выплаты платить эти же отчисления?

Добрый день, Светлана!

С уважением, ЧП « ЛюксБаланс»

Помогла ли вам эта информация? Да Нет

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Частное сервисное унитарное предприятие «ЛюксБаланс ». Консультанты: директор предприятия Наталья Кудина, заместитель директора Крапивенцева Елена Владимировна.

Консультации по вопросам бухучёта коммерческих организаций и ИП.

Адрес: Витебск, ул. М. Шагала, 8а (каб. 204) (бывшая ул. Правды, здание МИТСО, 2 этаж).

Телефоны:

+375 (29) 535-16-35, +375 (212) 61-88-44

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Министерства труда и социальной защиты РФ от 3 февраля 2016 г. № 14-1/10/В-660 О сроках выплаты заработной платы, а также о размере выплаты заработной платы за полмесяца

Обзор документа

Обзор документа

В связи с участившимися обращениями по вопросу о сроках выплаты заработной платы, а также о размере выплаты заработной платы за полмесяца, Минтруд России сообщает.

Согласно абзацу 5 части 1 статьи 21 Трудового кодекса Российской Федерации (далее - Кодекс) работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы. Абзац 7 части 2 статьи 22 Кодекса предусматривает, что работодатель обязан выплачивать в полном размере причитающуюся работникам заработную плату в сроки, установленные в соответствии с Кодексом коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

В соответствии с частью шестой статьи 136 Кодекса заработная плата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Таким образом, Кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

Однако работодателю, кроме формального выполнения требований статьи 136 Кодекса о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу).

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня (часть 8 статьи 136 Кодекса).

Если нормы локальных нормативных актов или коллективного договора организации субъекта Российской Федерации противоречат действующему трудовому законодательству, то данные нормы считаются недействительными.

Обзор документаПриведены разъяснения Минтруда России по вопросу о размере и сроках выплаты заработной платы. В соответствии с ТК РФ зарплата выплачивается не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

При определении размера зарплаты за полмесяца работодателю следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу).

При совпадении дня выплаты с нерабочим днем выплаты производятся накануне этого дня.

Если нормы локальных нормативных актов или коллективного договора противоречат трудовому законодательству, они считаются недействительными.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Письмо ФСЗН Минтруда и соцзащиты РБ от 27.08.2014 № 08-07/2690 "Ответы на вопросы"

Управление организацией осуществляет управляющий – физическое лицо, являющееся ее учредителем. Последний – индивидуальный предприниматель. Такую схему нередко используют белорусские организации. Работники организации получают вознаграждение за участие в работе наблюдательного совета – и такие ситуации не редки.

Вопрос у многих организаций в таких случаях возникает с уплатой страховых взносов в ФСЗН Минтруда и соцзащиты РБ. Он появился и у вас? Ответ на него и многие другие сложные вопросы по этой теме вы найдете в предлагаемом письме.

Ответы на вопросыПисьмо ФСЗН Минтруда и соцзащиты РБ от 27.08.2014 № 08-07/2690

В целях единообразного применения законодательства о начислении и уплате взносов по государственному социальному страхованию в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь направляем для сведения и использования в работе ответы на наиболее часто поступающие вопросы в Фонд социальной защиты населения Министерства труда и социальной защиты.

Приложение: на 6 л. в 1 экз. в эл. виде.

Управляющий Фондом Л.Т. Бачило

(о взносах по государственному

социальному страхованию)

Вопрос. Начисляются ли обязательные страховые взносы на вознаграждение, выплачиваемое ОАО своим работникам за участие в работе наблюдательного совета общества. С работниками дополнительные договоры (трудовые, гражданско-правовые) на выполнение обязанностей членов наблюдательного совета не заключались.

В соответствии с частью первой статьи 7 Закона Республики Беларусь "Об основах государственного социального страхования" (далее – Закон об основах) обязательному государственному социальному страхованию подлежат, в частности, граждане, работающие по трудовым договорам, гражданско-правовым договорам, предметом которых являются оказание услуг, выполнение работ и создание объектов интеллектуальной собственности, у юридических лиц (далее – гражданско-правовой договор).

Статьей 2 Закона Республики Беларусь "Об обязательных страховых взносах в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь" (далее – Закон о взносах) предусмотрено, что объектом для начисления обязательных страховых взносов (далее – взносы) являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования (далее – выплаты), включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных Перечнем выплат, на которые не начисляются взносы по государственному социальному страхованию. в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах", утвержденным постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115 (далее – Перечень), но не выше четырехкратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются взносы.

Перечнем не предусмотрены такие выплаты, как вознаграждение работникам за участие в работе наблюдательного совета.

Таким образом, учитывая, что вознаграждение за участие в работе наблюдательного совета работникам производится непосредственно его работодателем (ОАО), а не наблюдательным советом этого общества, на их суммы взносы начисляются в общеустановленном порядке.

Вопрос. Коммерческая организация с численностью до 100 человек уплатила взносы за 2-й квартал т.г. в установленный срок. При этом она не погасила задолженность по начисленным пеням. Сохраняется ли за такой организацией ежеквартальный срок уплаты платежей в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь (далее – бюджет фонда)?

Частью третьей пункта 4 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь, утвержденного Указом Президента Республики Беларусь от 16.01.2009 № 40 (далее – Положение), предусмотрено, что плательщики обязательных страховых взносов (далее – плательщики) из числа коммерческих организаций со средней численностью работников за предыдущий календарный год до 100 человек включительно уплачивают взносы и иные платежи в бюджет фонда не реже одного раза в квартал, но не позднее установленного дня выплаты заработной платы за последний месяц отчетного квартала. В случае нарушения в текущем календарном году установленных сроков уплаты указанных платежей эта категория плательщиков начиная с 1-го числа, следующего за месяцем, в котором имелось нарушение, уплачивает взносы в этом году ежемесячно, не позднее установленного дня выплаты заработной платы за истекший месяц.

К иным платежам относятся суммы расходов, не принятых к зачету в счет уплаты взносов, недоимки, пеней, доплат за путевки на санаторно-курортное лечение и оздоровление за счет средств государственного социального страхования и другие платежи, предусмотренные законодательством (пункт 3 Положения о Фонде социальной защиты населения Министерства труда и социальной защиты Республики Беларусь, утвержденного названным Указом, пункт 10 Положения ).

Учитывая, что организацией не внесены в полном объеме платежи, причитающиеся к уплате в установленный срок, начиная с 1 августа она обязана уплачивать взносы ежемесячно.

Вопрос. В марте 2014 г. судом рассматривался иск Иванова П.П. к ООО о взыскании необоснованно удержанных сумм из заработной платы и среднего заработка за задержку расчета при увольнении (уволен 10.01.2014). По результатам его рассмотрения в апреле 2014 г. между истцом и ответчиком заключено мировое соглашение о выплате ООО в пользу Иванова П.П. 10 000 000 рублей (выплачены в мае 2014 г.).Следует ли начислять взносы на данную сумму?

Согласно части первой статьи 7 Закона об основах обязательному государственному социальному страхованию подлежат, в частности, граждане, работающие по трудовым и гражданско-правовым договорам (далее – работники).

Статьей 1 Закона о взносах плательщиками определены работодатели и работники, которые состоят в трудовых и (или) гражданско-правовых отношениях. Для указанных субъектов также установлен объект для начисления взносов и их размеры (статьи 2, 3 Закона о взносах ).

В связи с тем что государственное социальное страхование не распространяется на физическое лицо, у которого отсутствуют оформленные с организацией трудовые и (или) гражданско-правовые отношения, оснований для уплаты взносов в бюджет фонда не имеется.

Таким образом, на выплаты, в том числе денежную выплату в рамках мирового соглашения, производимые физическому лицу, не состоящему в трудовых и (или) гражданско-правовых отношениях, взносы не начисляются.

В том случае, если выплата в рамках мирового соглашения произведена работнику, на ее сумму взносы следует начислять.

Вопрос. Физическое лицо, являясь учредителем частного унитарного предприятия, выполняет функции его руководителя. Трудовой договор не заключен, заработная плата не начисляется, выплачиваются только дивиденды. Штатное расписание отсутствует (сотрудников не имеется). Следует ли уплачивать взносы за такое лицо?

Пунктом 1-1 Положения (в редакции Указа Президента Республики Беларусь от 21.02.2014 № 87. вступившего в силу с 27.02.2014) установлена обязанность юридического лица (в том числе фермерского хозяйства) по уплате взносов в бюджет фонда за физических лиц, являющихся собственником имущества (участником, членом, учредителем) юридического лица и выполняющих функции его руководителя. Кроме того, указанная категория физических лиц включена в понятие плательщика из числа работающих граждан, для которых размер обязательных страховых взносов составляет 1 процент (статьи 1, 3 Закона о взносах в редакции Закона Республики Беларусь от 14.07.2014 № 186-З ).

Объектом для начисления взносов являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования (статья 2 Закона о взносах ).

Руководствуясь частью первой пункта 5 Положения. сумма взносов за истекший месяц должна быть не менее суммы, исчисленной из размера минимальной заработной платы, установленной законодательством и проиндексированной в месяце, за который начислены взносы. Взносы должны быть уплачены в установленные сроки (пункт 4 Положения ).

Вопрос. Управление организацией осуществляет управляющий – физическое лицо, являющееся ее учредителем. Одновременно это лицо является индивидуальным предпринимателем. В штатном расписании организации должность директора отсутствует. С указанным лицом заключен договор на оказание услуг по управлению организацией. На основании условий договора и акта выполненных работ управляющему ежемесячно выплачивается вознаграждение. Следует ли начислять взносы на такое вознаграждение?

С 27.02.2014 юридическое лицо обязано уплачивать взносы в бюджет фонда за физическое лицо, являющееся его учредителем (собственником) и выполняющее функции руководителя (пункт 1-1 Положения ). При этом какие-либо исключения в отношении указанной категории граждан законодательством не установлены.

В связи с этим на основании документов, подтверждающих выполнение учредителем (собственником) организации функций ее руководителя (учредительный договор, договор на оказание услуг и др.), независимо от источника финансирования выплат (в том числе из прибыли), на их суммы взносы начисляются в общеустановленном порядке. При этом сумма взносов должна быть исчислена не менее чем из суммы проиндексированной минимальной заработной платы, установленной законодательством.

Следует отметить, что в период уплаты взносов юридическим лицом за физическое лицо, являющееся его учредителем и выполняющее функции руководителя, последний освобождается от обязательной уплаты взносов как индивидуальный предприниматель, уплачивающий взносы за себя.

Вопрос. В Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах" (далее – Перечень), утвержденный постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115. постановлениями Совета Министров Республики Беларусь от 30.06.2014 № 637 (вступило в силу с 01.07.2014) и от 23.07.2014 № 718 (вступило в силу 03.08.2014) внесены изменения, которые расширяют действие его пунктов 4 и 5. Применяются ли данные нормы с 01.01.2014?

С 01.01.2014 до внесения соответствующих изменений в постановление Совета Министров Республики Беларусь от 25.01.1999 № 115 применяются нормы Перечня, действовавшие в этом периоде.

Вопрос. Индивидуальный предприниматель работает и учится за пределами Республики Беларусь. Обязан ли он уплачивать взносы?

Согласно статье 7 Закона и пункту 7 Положения добровольный порядок уплаты взносов установлен для тех индивидуальных предпринимателей (являющихся гражданами Республики Беларусь), у которых в период занятия предпринимательской деятельностью формируется стаж для назначения трудовой пенсии по другим основаниям (в связи с работой по трудовому договору, обучением, уходом за ребенком в возрасте до трех лет) либо уже получающим пенсии.

Если за индивидуального предпринимателя, в том числе работающего по трудовому договору за пределами Республики Беларусь, взносы не уплачиваются, стаж для назначения пенсии у него не формируется (кроме случаев, предусмотренных международными договорами (соглашениями)), он обязан самостоятельно уплачивать за себя взносы в бюджет фонда в установленном порядке.

Период обучения за границей в стаж работы для назначения пенсии не засчитывается (кроме случаев, когда направление на учебу имело место в силу соглашения между государствами). В связи с этим в период обучения индивидуального предпринимателя за границей взносы должны уплачиваться в установленном порядке.

Вопрос. Индивидуальный предприниматель является получателем пенсии на ребенка-инвалида. Обязан ли он уплачивать взносы?

В соответствии с частью четвертой статьи 7 Закона право добровольного участия в правоотношениях по государственному социальному страхованию (при изъявлении желания) предоставлено индивидуальным предпринимателям, являющимся получателями пенсий.

Таким правом пользуются индивидуальные предприниматели, которым пенсия (по возрасту, инвалидности, случаю потери кормильца, за выслугу лет и др.) назначена непосредственно самому лицу.

В том случае, если индивидуальный предприниматель, представляя интересы ребенка, является получателем его пенсии (по инвалидности, случаю потери кормильца), то этот случай не подпадает под действие норм статьи 7 Закона и пункта 7 Положения. Соответственно взносы в период получения пенсии за ребенка должны уплачиваться в обязательном порядке.

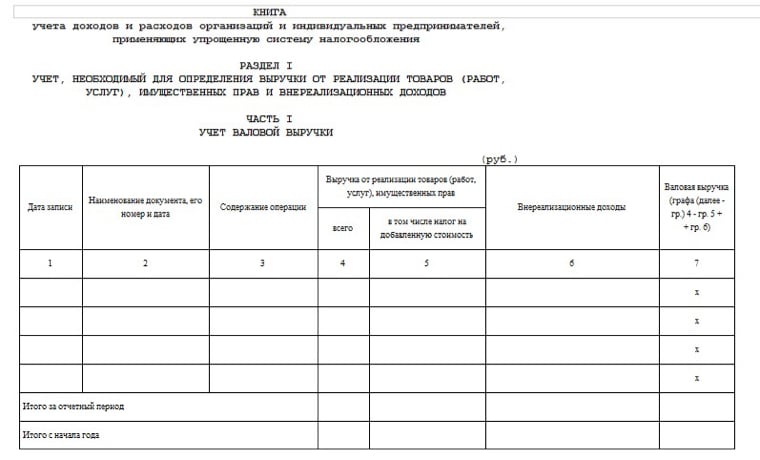

Что делаем дальше 1. Вопросы с налоговой инспекцией 1. Купить и зарегистрировать книгу проверок и ревизий в ней указать обязательно ответственного за ведение. Оплатить 24 600 рублей и получить в налоговой книгу замечаний и предложений в ней указать обязательно ответственного за ведение. Если необходимо, подать заявление на упрощённую систему налогообложения не позднее 20 календарных дней с момента регистрации. Книга доходов и расходов для упрощённой системы налогообложения. Своему налоговому инспектору представить копии: свидетельство о регистрации, устав, контракт с директором, контракт с главным бухгалтером, приказ о приёме на работу директора, главного бухгалтера, копии иных документов, указанные налоговым инспектором. Перед подачей документов у налогового инспектора необходимо уточнить точный перечень копий документов, которые ему необходимо предоставить. ФСЗН В ФСЗН специально ехать не. При сдаче квартальных отчётов представить своему инспектору копии свидетельства о регистрации, устава, письмо произвольной формы с указанием сведений о директоре, бухгалтере, открытом расчетном счёте. Проверить, надлежащим ли образом оформлен приём на работу должностных лиц и работников предприятия. В обязательно порядке должно быть оформлено: 3. Решение собственника о назначении руководителя для унитарного предприятия или протокол общего собрания участников Общества о назначении руководителя для хозяйсвенных обществ 3. Приказ о приёме на работу 3. Заявление о приёме на работу 3. Принять на хранение трудовую книжку, сделать запись о приёме на работу. Если у работника первое место работы и у организации нет бланков трудовых книжек, необходимо заказать и получить бланки трудовых книжек в администрации района 3. При приёме на работу необходимо также запросить у работника карточку соц. Если у работника первое место работы, необходимо оформить ему карточку соц. Карточка оформляется в ФСЗН. С работниками, имеющими дело с материальными ценностями, заключить договора о материальной ответственности. Разработать и утвердить штатное расписание 3. Разработать и утвердить Правила внутреннего трудового распорядка ПВТР 3. Разработать и утвердить Должностные инструкции на работников 3. Разработать и утвердить Структуру предприятия схему внутрихозяйственных связей 3. Разработать и утвердить Положения об отделах 3. Составить графики сменности 3. Составить графики отпусков 3. Завести журнал движения трудовых книжек, журнал регистрации приказов по кадрам, трудовых договоров. Разработать и утвердить Положение о коммерческой тайне и конфеденциальной информации 3. Заполнить журналы вводного инструктажа, инструктажа на рабочем месте, инструктажа по пожарной безопасности 4. Разработать и утвердить Положение о ценообразовании 4. Разработать и утвердить Положение об учётной политике 4. Составить калькуляции на услуги состав затрат, рентабельность 4. Составить и утвердить прейскурант на услуги 4. Разработать и утвердить положение о премировании 4. Разработать и утвердить положение о надбавках 4. Разработать и утвердить положение о скидках 4. Составить и подписать приказ о сроках выплаты заработной платы 5. Вопросы основной деятельности 5. Разработать положение по основной деятельности 5. Для Обществ составить «Список аффилированных лиц» сделки с этими лицами подлежат особому оформлению 5. Разработать инструкцию по охране труда 5. Проанализировать необходимость получения и оформления разрешений, согласований, сертификатов, лицензий и т. Вопросы делопроизводства и договорной работы 6. Разработать и утвердить систему регистрации входящей исходящей документации 6. Завести соответствующие журналы исходящей, входящей документации, учёта приказов по основной деятельности 6. Утвердить единую форму приказов 6. Разработать и утвердить инструкцию о порядке учёта и регистрации договоров 6. Разработать и утвердить инструкцию о порядке контроля за состоянием дебиторской задолженности 6. Разработать и утвердить проекты типовых договоров ООО "Самый лучший юрист" специализируется на комплексной подготовке полного пакета документации предприятия. Специалисты компании оперативно готовят проекты документов для последующего согласования с клиентом. Успешно корректируем документацию работающего предприятия.

Например, неправомерным будет указание, что заработная плата выплачивается 5-го и 10-го числа каждого месяца, т. Главное - не задерживать выплату заработной платы.

Карта сайта Все права защищены.

При использовании материалов сайта ссылка на pillow.su обязательна!

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Порядок возврата переплат пособий за счет ФСЗН

Материал подготовлен с использованием

правовых актов пот состоянию

на 20 февраля 2014 г.

В статье рассмотрены ситуации по возврату переплат пособий за счет Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь (далее – ФСЗН) и переплат по обязательным страховым взносам в ФСЗН.

В процессе работы бухгалтеру приходится сталкиваться с трудностями при применении норм законодательства о труде и заработной плате, вследствие чего могут возникать ошибки. Вследствие неверного истолкования норм Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденного постановлением Совета Министров Республики Беларусь от 28 июня 2013 г. № 569 (в ред. от 22 августа 2013 г.; далее – Постановление № 569; Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам), работнику может быть назначено и выплачено пособие по временной нетрудоспособности в завышенном размере. После обнаружения ошибки возникает вопрос о том, кто должен вернуть сумму излишне выплаченного пособия ФСЗН, а также как внести исправительные записи в данные бухгалтерского учета.

До вступления в силу Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам (до 11 июля 2013 г.) действовало Положение о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденное постановлением Совета Министров Республики Беларусь от 30 сентября 1997 г. № 1290 (далее – Положение № 1290).

В Положении № 1290 действовал порядок, согласно которому не принимались к зачету в счет обязательных страховых взносов в ФСЗН расходы для выплаты пособий в случаях исчисления их с нарушением законодательства (п. 53 Положения № 1290). Получатель пособия обязан был возвратить излишне выплаченные суммы пособий, образовавшиеся по его вине, а переплаты, образовавшиеся по вине плательщика, последний обязан был возместить ФСЗН (п. 54 Положения № 1290).

Пунктом 39 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам определен порядок возмещения излишне выплаченных сумм пособий. Согласно п. 39 Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам излишне выплаченные суммы пособий (вследствие представления документов с заведомо недостоверными сведениями, непредставления либо несвоевременного представления сведений о наступлении обстоятельств, влияющих на право получения пособий или на их размер, а также вследствие иных переплат) подлежат возврату получателем пособия.

Следовательно, по нормам Положения о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам излишне выплаченные суммы пособия подлежат возврату работником независимо от причины допущенной ошибки.

В случае отказа получателя пособия от возврата излишне выплаченных сумм пособий в добровольном порядке на основании решения комиссии по назначению пособий плательщика их удержание производится ежемесячно до полного погашения задолженности из сумм пособий, заработной платы или иного дохода в размере не более 20 % от суммы пособий в месяц. При прекращении выплаты пособий, заработной платы или иного дохода оставшаяся задолженность взыскивается с получателя пособия в судебном порядке.

В соответствии с подп. 6.6–6.8 Положения о комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности, утвержденного Постановлением № 569 (далее – Положение о комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности), комиссия по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности наделена следующими полномочиями:

● при установлении факта излишне выплаченных сумм государственных пособий и пособия по временной нетрудоспособности комиссия письменно уведомляет об этом получателя и устанавливает срок, в течение которого указанные суммы пособий должны быть возвращены получателем. При этом согласие получателя государственного пособия и пособия по временной нетрудоспособности выражается путем единовременного возврата излишне выплаченной суммы в установленный комиссией срок либо путем подачи письменного заявления о графике возврата и согласования его с комиссией (подп. 6.6 Положения о комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности);

● принимает решение об удержании излишне выплаченных сумм государственных пособий и пособия по временной нетрудоспособности в случае отказа получателя пособия от их возврата в добровольном порядке в установленный срок (подп. 6.7 Положения о комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности);

● подготавливает документы для направления в суд иска о взыскании излишне выплаченных сумм государственных пособий и пособия по временной нетрудоспособности в случае прекращения выплаты пособия, заработной платы, денежного довольствия, стипендии и иного дохода (подп. 6.8 Положения о комиссии по назначению государственных пособий семьям, воспитывающим детей, и пособий по временной нетрудоспособности).

Учет отчислений на социальные нужды, расчетов с ФСЗН по социальному страхованию и обеспечению, в т.ч. пенсионному, в бухгалтерском учете ведется на счете 69 «Расчеты по социальному страхованию и обеспечению» (Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Министерства финансов Республики Беларусь от 29 июня 2011 г. № 50 (в ред. от 2 декабря 2013 г.; далее – Инструкция № 50)).

Пособия, начисленные работникам за счет отчислений в ФСЗН, отражаются по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 70 «Расчеты с персоналом по оплате труда».

Суммы пособий, которые выплачены сотрудникам за счет отчислений в ФСЗН, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счетов 50 «Касса», 51 «Расчетные счета» и других счетов.

Уплата отчислений на социальное страхование и обеспечение работников отражается по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» и кредиту счета 51 «Расчетные счета» и других счетов.

Основным документом, регулирующим порядок внесения исправлений в бухгалтерский учет, является Инструкция о порядке внесения исправлений в бухгалтерский учет в случае обнаружения ошибок, утвержденная постановлением Министерства финансов Республики Беларусь от 29 июня 2005 г. № 83 (в ред. от 18 марта 2010 г.; далее – Инструкция № 83).

Согласно Инструкции № 83 внесение исправительных записей в бухгалтерский учет производится на основании бухгалтерской справки-расчета с обязательным содержанием реквизитов, предусмотренных п. 5 Инструкции № 83.

Если в бухгалтерском учете обнаружена ошибка за текущий (отчетный) год после его окончания, но до утверждения уполномоченным органом организации годовой бухгалтерской отчетности за этот год, то исправления вносятся оборотами декабря отчетного года. Бухгалтерскую справку необходимо составить на дату обнаружения ошибки, т.е. в следующем году, однако в ней целесообразно уточнить, на какую дату декабря отчетного года будут отражены в бухгалтерском учете исправительные записи (например, 31 декабря соответствующего года).

Если в бухгалтерском учете обнаружена ошибка за текущий (отчетный) год после его окончания, а также после утверждения уполномоченным органом организации годовой бухгалтерской отчетности за этот год, то исправления вносятся оборотами того месяца последующего года (лет), в котором обнаружена ошибка.

На основании вышеизложенного в месяце обнаружения ошибки на основании бухгалтерской справки-расчета необходимо произвести следующие бухгалтерские записи:

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» – Кредит счета 70 «Расчеты с персоналом по оплате труда» – на излишне начисленную сумму пособия по временной нетрудоспособности («красным сторно »).

Дебет счета 50 «Касса», 51 «Расчетные счета» и др. – Кредит счета 70 «Расчеты с персоналом по оплате труда» – на сумму добровольного возврата работником излишне выплаченного пособия по временной нетрудоспособности.

Дебет счета 69 «Расчеты по социальному страхованию и обеспечению» – Кредит счета 51 «Расчетные счета» – на сумму перечисления в ФСЗН излишне выплаченного пособия.

Организация в октябре 2013 г. согласно листку нетрудоспособности, выданному работнику основного производства, переплатила пособие по временной нетрудоспособности по причине счетной ошибки бухгалтера. Сумма переплаты пособия составляет 100 000 руб. Нетрудоспособность длилась с 25 по 30 сентября 2013 г. Бухгалтер обнаружил ошибку при начислении заработной платы работникам предприятия за октябрь 2013 г. Сумма начисленных обязательных страховых взносов в ФСЗН составила 20 000 000 руб. Сумма пособий по временной нетрудоспособности за счет ФСЗН составила 1 500 000 руб.

В бухгалтерском учете необходимо произвести следующие записи:

Дебет счета 69 – Кредит счета 70 – на сумму 100 000 руб. «красным сторно » (на основании бухгалтерской справки-расчета ну сумму переплаты пособия).

Дебет счета 20 – Кредит счета 69 – на сумму 20 000 000 руб. (начислены обязательные страховые взносы в ФСЗН с заработной платы работников основного производства).

Дебет счета 69 – Кредит счета 51 – на сумму 18 600 000 руб. (перечислены обязательные страховые взносы в ФСЗН с учетом исправлений по пособию по временной нетрудоспособности, излишне выплаченному в октябре 2013 г.).

Бухгалтером по расчету заработной платы в ноябре 2013 г. была выявлена переплата пособия по временной нетрудоспособности по уходу за ребенком сотруднику предприятия, уволенному 30 сентября 2013 г. в размере 200 000 руб. При уведомлении его об имеющем место факте сотрудник отказался возвращать сумму. Организацией было принято решение отнести данную сумму за счет собственных средств организации.

При учете расходов необходимо использовать нормы Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Министерства финансов Республики Беларусь от 30 сентября 2011 г. № 102 (в ред. от 31 декабря 2013 г.; далее – Инструкция № 102).

Согласно п. 5 Инструкции № 102 доходы и расходы в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются:

на доходы и расходы по текущей деятельности;

доходы и расходы по инвестиционной деятельности;

доходы и расходы по финансовой деятельности.

Согласно п. 13 Инструкции № 102 в состав прочих доходов и расходов по текущей деятельности, учитываемых на счете 90 «Доходы и расходы по текущей деятельности» (субсчета 90-7 «Прочие доходы по текущей деятельности», 90-10 «Прочие расходы по текущей деятельности»), включаются в т.ч.:

стоимость запасов, денежных средств, выполненных работ, оказанных услуг, полученных или переданных безвозмездно;

материальная помощь работникам организации, вознаграждения по итогам работы за год;

другие доходы и расходы по текущей деятельности.

Следовательно, возмещение ФСЗН переплаты пособия необходимо отразить в бухгалтерском учете организации по дебету счета 90 «Доходы и расходы по текущей деятельности» субсчет 90-10 «Прочие расходы по текущей деятельности».

Данная сумма не учитываются при налогообложении прибыли (ст. 130, 131 Налогового кодекса Республики Беларусь (далее – НК)).

В соответствии с подп. 1.1 ст. 153 НКобъектом налогообложения подоходным налогом с физических лиц признаются доходы, полученные плательщиками от источников в Республике Беларусь и (или) от источников за пределами Республики Беларусь – для физических лиц, признаваемых налоговыми резидентами Республики Беларусь в соответствии со ст. 17 НК.

Согласно ст. 156 НКпри определении налоговой базы подоходного налога с физических лиц учитываются все доходы плательщика, полученные им как в денежной, так и в натуральной формах.

Пособия, полученные плательщиком в соответствии с законодательством по подп. 1.7 ст. 154 НК, относятся к доходам, полученным от источников в Республике Беларусь.

В соответствии с подп. 1.1 ст. 163 НК освобождаются от подоходного налога с физических лицпособия по государственному социальному страхованию и государственному социальному обеспечению и надбавки к ним, кроме пособий по временной нетрудоспособности (в т.ч. пособий по уходу за больным ребенком), пособия по безработице, субсидии для компенсации расходов безработных в связи с организацией предпринимательской деятельности, выплачиваемые из государственного внебюджетного фонда социальной защиты населения Республики Беларусь, пособия, выплачиваемые из средств бюджета.

Следовательно, пособие по временной нетрудоспособности облагается подоходным налогом в установленном порядке.

При возмещении ФСЗН переплаченного бывшему сотруднику пособия за счет собственных средств организации происходит изменение только источника его выплаты, но не происходит изменения величины дохода. Таким образом, сумма подоходного налога (если он был исчислен верно при начислении пособия) не пересматривается.

Объектом для начисления обязательных страховых взносов в ФСЗН в соответствии со ст. 2 Закона Республики Беларусь от 29 февраля 1996 г. № 138-XIII «Об обязательных страховых взносах в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь» (в ред. от 30 декабря 2011 г.) для работодателей и работающих граждан являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных перечнем видов выплат, на которые не начисляются обязательные страховые взносы в ФСЗН, утверждаемым Советом Министров Республики Беларусь, но не выше четырехкратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы.

Пунктом 2 Положения о порядке уплаты страховщику страховых взносов по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Совета Министров Республики Беларусь от 10 октября 2003 г. № 1297 (в ред. от 17 февраля 2012 г.), установлено, что объектом для начисления страховых взносов являются выплаты всех видов, начисленные в пользу лиц, подлежащих обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний, по всем основаниям независимо от источников финансирования, кроме предусмотренных Перечнем выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие « Белгосстрах », утвержденным постановлением Совета Министров Республики Беларусь от 25 января 1999 г. № 115 (в ред. от 14 декабря 2013 г.; далее – Перечень № 115).

Пунктом 1 Перечня № 115 предусмотрены государственные пособия, выплачиваемые за счет средств республиканского бюджета и государственного социального страхования.

Однако сумма излишне выплаченного пособия, возмещаемая ФСЗН за счет средств организации, не относится к п. 1 Перечня № 115, поэтому на нее необходимо начислить взносы в ФСЗН и Белорусское республиканское унитарное страховое предприятие « Белгосстрах » (далее – Белгосстрах ).

Согласно Инструкции № 50 учет отчислений на социальные нужды, расчетов с ФСЗН по социальному страхованию и обеспечению, в т.ч. пенсионному, в бухгалтерском учете ведется на счете 69 «Расчеты по социальному страхованию и обеспечению».

Для обобщения информации о расчетах с разными дебиторами и кредиторами по имущественному и личному страхованию, по претензиям, по суммам, удержанным из заработной платы работников в пользу других лиц, о других расчетах предназначен счет 76 «Расчеты с разными дебиторами и кредиторами» (п. 59 Инструкции № 50).

Взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белгосстрах. производимые за счет организации, отражаются по дебету тех счетов, на которых отражается начисление затрат на оплату труда и других выплат работникам, и кредиту субсчета 76-2 «Расчеты по имущественному и личному страхованию» (ч. 6 п. 59 Инструкции № 50).

В ноябре 2013 г. организации на основании бухгалтерской справки-расчета следует произвести следующие записи:

Дебет счета 69 – Кредит счета 70 – на сумму 200 000 руб. (излишне выплаченное пособие по временной нетрудоспособности уволенному сотруднику методом «красное сторно »).

Дебет субсчета 90-10 – Кредит счета 70 – на сумму 200 000 руб. (излишне выплаченное пособие, возмещаемое ФСЗН за счет средств организации).

Дебет субсчета 90-10 – Кредит счета 69 – на сумму 70 000 руб. (начислены страховые взносы в ФСЗН за счет организации от суммы излишне выплаченного пособия (35 %).

Дебет субсчета 90-10 – Кредит субсчета 76-2 – на сумму 1 200 руб. (начислены страховые взносы в Белгосстрах от суммы излишне выплаченного пособия (условно 0,6 %)).

Согласно п. 16 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденного Указом Президента Республики Беларусь от 16 января 2009 г. № 40 (в ред. от 27 ноября 2013 г.; далее – Положение № 40), на сумму недоимки за каждый день просрочки (включая день уплаты) начисляется пеня в размере 1/360 ставки рефинансирования Национального банка Республики Беларусь, действующей на дату уплаты обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в ФСЗН, установленную Положением № 40.

Согласно ст. 11.54 Кодекса Республики Беларусь об административных правонарушенияхнеуплата или неполная уплата в установленный срок обязательных страховых взносов и (или) взносов на профессиональное пенсионное страхование в ФСЗН влекут наложение штрафа на индивидуального предпринимателя или юридическое лицо в размере 20 % начисленной ( доначисленной ) суммы указанных платежей.

В соответствии с ч. 2 п. 245 Положения о страховой деятельности в Республике Беларусь, утвержденного Указом Президента Республики Беларусь от 25 августа 2006 г. № 530 (в ред. от 29 ноября 2013 г.; далее – Положение № 530),при нарушении страхователем срока уплаты страховых взносов страхователь уплачивает страховщику пеню в размере 1/360 ставки рефинансирования Национального банка Республики Беларусь от суммы страхового взноса за каждый день просрочки после окончания периода, за который должен быть уплачен страховой взнос.

Согласно п. 246 Положения № 530 вслучае сокрытия или занижения размера начисленной общей суммы всех видов выплат (дохода, вознаграждений) застрахованным, на которые в соответствии с законодательством начисляются страховые взносы, страхователь уплачивает страховщику всю сумму страхового взноса от сокрытой или заниженной части начисленной общей суммы всех видов выплат (дохода, вознаграждений) застрахованным и штраф в двойном размере этой суммы.

У предприятия возникла переплата по обязательным страховым взносам в ФСЗН.

Предусмотрен ли какими-либо нормативными документами возврат переплаты по обязательным страховым взносам в ФСЗН?

В настоящее время вышеуказанную переплату можно только зачесть. В пункте 24Положения № 40 содержится норма, согласно которой суммы обязательных страховых взносов и иных платежей, излишне поступившие в ФСЗН, подлежат зачету в счет погашения числящейся за плательщиком задолженности, при отсутствии задолженности – в счет предстоящей уплаты обязательных страховых взносов и иных платежей в ФСЗН.

Согласно действующему законодательству организации перечисляют платежи в ФСЗН по 2 видам страхования: обязательному социальному страхованию и профессиональному пенсионному страхованию. Второй вид страхования распространяется на организации, в которых работники заняты в особых условиях труда и отдельными видами профессиональной деятельности (перечислены в ст. 5 Закона Республики Беларусь от 5 января 2008 г. № 322-З «О профессиональном пенсионном страховании»).

Суммы взносов на профессиональное пенсионное страхование, излишне поступившие в ФСЗН, подлежат зачету в счет погашения числящейся за плательщиком задолженности, а при отсутствии задолженности – возврату плательщику в течение 10 рабочих дней после подачи им заявления об этом в органы ФСЗН.

Суммы обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в ФСЗН, излишне взысканные в ФСЗН по результатам проверок, возвращаются плательщику с начислением пеней в размере 1/360 ставки рефинансирования Национального банка Республики Беларусь, действующей на дату их взыскания ФСЗН, за весь период нахождения указанных средств в ФСЗН начиная со дня, следующего за днем зачисления данных средств, и до дня, предшествующего их возврату.

Предприятием в декабре 2013 г. начислены обязательные страховые взносы в ФСЗН с заработной платы сотрудников за декабрь 2013 г. в сумме 35 000 000 руб. За организацией числится переплата указанных взносов в размере 5 000 000 руб.

При перечислении обязательных страховых взносов в ФСЗН в бухгалтерском учете необходимо произвести бухгалтерскую запись:

Дебет счета 69 – Кредит счета 51 – на сумму 30 000 000 руб. (на сумму перечисляемых обязательных страховых взносов в ФСЗН с учетом числящейся переплаты (35 000 000 – 5 000 000)).

Воспроизведение, распространение, публичная демонстрация и другое подобное использование аналитических материалов, размещенных в информационно-правовой системе «Экономист.by и Бухгалтер.by», допускается только с письменного согласия ОДО "Профигруп".