Рейтинг: 4.9/5.0 (1937 проголосовавших)

Рейтинг: 4.9/5.0 (1937 проголосовавших)Категория: Бланки/Образцы

В экономической сфере факторинг считается типовой услугой. Она распространена во многих международных банках, а вот в России немногие кредитные учреждения используют его. Одним из немногих банков является Сбербанк.

Понятие и актуальность факторинга сегодняФакторингом называют получение отсрочки платежа для организаций, ведущих торговую деятельность. Она актуальна как для производителей, так и для поставщиков.

Тяжелая кризисная ситуации в России обусловила небольшое количество предложений по факторингу на финансовом рынке. Этим занимаются исключительно большие банки.

Сбербанк предоставляет factoring-услугу не от своего имени. Этим занимается его дочерняя компания. Но по сути, обе организации тесно взаимодействуют, поэтому в надежности «Сбербанк факторинга» сомневаться не приходится.

Какой тип факторинга предоставляет Сбербанк?Сегодня Сбербанк предлагает своим клиентам классический тип факторинга. Под этим понятием понимается предоставление средств под дебиторскую задолженность. Причем деньги могут выделяться как поставщикам, так и производителям. По сути, такой тип факторинга можно назвать товарным кредитом.

При этом схема предоставления довольно типовая. Одна сторона по условиям договора предоставляет другой стороне определенную продукцию. При этом средства за нее выплачиваются второй стороной несколько позднее, то есть она получает отсрочку платежа.

При этом схема предоставления довольно типовая. Одна сторона по условиям договора предоставляет другой стороне определенную продукцию. При этом средства за нее выплачиваются второй стороной несколько позднее, то есть она получает отсрочку платежа.

При этом факт отгрузки товара должен быть подтвержден документально. В Сбербанк предоставляются подписанные обеими сторонами накладные и счета-фактуры. Эти документы являются основанием выплаты поставщику денежных средств по договору. Задолженность покупателя при этом погашает Сбербанк. Он может взять на себя 90–100% всей суммы.

После этого поставщик должен уведомить своего покупателя, что средства он должен перечислить уже не на счет продавца, а в Сбербанк факторинг.

После уплаты задолженности в кредитную организацию, заканчивается финансовый цикл. Если же Сбербанк факториингом было погашено 90% от суммы, то оставшиеся 10% за вычетом комиссии выплачивает покупатель. В конечном итоге никто никому ничего не должен.

Очень важно понимать, что без документального подтверждения поставок Сбербанк предоставлять услуги факторинга не будет. При этом весь этот поток документации координирует сама факторинговая организация, то есть Сбербанк. Делается это по специальной технологии под названием E-Factoring. При этом процесс обработки поступающих данных значительно ускоряется, что позволяет как можно быстрее предоставлять денежные средства одной из сторон.

Ко всему прочему, факторинговая компания занимается и портфелем дебиторской задолженности поставщика. Специалисты следят за сроками поступления платежей, уведомляют дебиторов о необходимости погасить задолженность по отсроченному платежу. Они же взыскивают задолженность, если это необходимо.

Разновидности факторинговых сделокСегодня Сбербанк предлагает своим клиентам несколько программ факторинга. Это собственно факторинг и реверсивный факторинг (финансирование между поставщиками и подрядчиками). Оба они могут иметь одну из следующих разновидностей:

Конечно, второй вид факторинга для поставщика является более предпочтительным и надежным.

Общие выгоды факторингаСуществует ряд выгод, которые свойственны факторингу не только в Сбербанке. К ним можно отнести:

Факторинг оформляется без залогов, поручительств и прочих видов обеспечения. При этом договор не имеет срока давности.

Сегодня Сбербанк предоставляет услуги факторинга не только поставщикам, но и покупателям. То есть, если последнему нужна отсрочка, он может обратиться в кредитное учреждение для оплаты отсрочки платежа. Фактически возникает финансирование уже не дебиторской, а кредиторской задолженности.

При этом покупатель получает следующие выгоды:

Сбербанк готов предоставить своим клиентам финансирование в размере до 100%. При этом условия предоставления средств рассматриваются для каждого обратившегося индивидуально, исходя из ряда факторов.

Отсрочить платеж можно не более чем на 120 дней. По истечению этого срока задолженность должна быть погашена в полном размере.

За предоставляемые услуги факторинговая компания получает определенное вознаграждение, которое исчисляется индивидуально для каждого клиента. Нужно понимать, что эта услуга не бесплатна. По сути, факторинг – это некий вид кредитования, за счет которого пополняются оборотные средства, за что клиент и выплачивает проценты.

Похожие записи: Признаки финансовой несостоятельности предприятия Эквайринг Сбербанк Торговая площадка Сбербанк Инструкция пользователя Сбербанк Бизнес Онлайн

Признаки финансовой несостоятельности предприятия Эквайринг Сбербанк Торговая площадка Сбербанк Инструкция пользователя Сбербанк Бизнес Онлайн

В современных условиях развитие бизнес-процессов невозможно представить без дополнительного вливания денежных средств. Все чаще компании и предприниматели прибегают к таким финансовым услугам, как кредитование или факторинг.

Если с первым понятием все ясно, то со вторым сталкиваются значительно реже. Постараемся объяснить простыми словами, что же такое факторинг.

Этот термин появился в нашем финансовом словаре в начале 1990 годов, когда в России резко увеличилась деловая активность и у бизнеса возникла необходимость в получении ресурсов для дальнейшего расширения.

Понятие «факторинг » происходит от английского слова factor, означающего «комиссионер» или «посредник».

Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается в передаче дебиторской задолженности (долгов других компаний ) третьему лицу и исключению просрочки в оплате.

В этом процессе задействовано три стороны:

Взаимоотношения между тремя участниками происходят следующим образом.

Поставщик хочет реализовать услугу (товар ) покупателю, который не имеет возможности произвести оплату сразу же.

Однако кредитор очень заинтересован в оборотных средствах и не может ждать. Чтобы разрешить ситуацию, они обращаются к фактору. Он на время отсрочки платежа, за вознаграждение, предоставляет поставщику нужную сумму, которую потом взимает с покупателя.

Таким образом, все трое получают обоюдную выгоду: кредитор – своевременную оплату, дебитор – возможность оплачивать товар в удобное время, фактор – доход в виде процента от сделки.

Что такое факторинг, видео: Схема факторингаДля более ясного понимания функционирования всего механизма его можно описать следующей схемой:

Образец договора факторинга

Пример расчета комиссииРассмотрим принцип расчета комиссии фактора на примере.

Исходные данные: Продавец поставляет продукцию на сумму 1 000 000 рублей. Факторинговая компания финансирует 80% от дебиторской задолженности по ставке 15% годовых и комиссии 1,5%. Дебитор расплачивается через 30 дней.

Расходы по займу составят:

Стоимость = 1 000 000 х (0,8 х 0,15 х (30/365) + 0,015) = 24 862 рублей.

Таким образом, Продавец получает сначала 800 000 рублей. через тридцать дней фактор переводит ему остальные 200 000 – 24 862 = 175 138 рублей. Размеры комиссий факторинговых компаний зависят от рисков, которые они на себя принимают (в среднем до 2% ).

Виды факторинга1. Факторинг с регрессом – финансовая услуга в классическом ее понимании, пользующаяся наибольшим спросом. Фактор перечисляет клиенту (поставщику ) около 90% долга дебитора (покупателя ).

В случае если по истечении срока заемщик отказывается платить, т.е. наступает регресс, фактор имеет право требовать данную сумму именно от поставщика. Здесь клиент несет риски невозврата средств покупателем.

Что касается факторинговой компании, то ее риск минимальный. Такой способ взаиморасчетов удобно использовать в работе с постоянными и проверенными клиентами, чтобы избежать в дальнейшем длительных судебных проволочек.

2. Факторинг без регресса – применяется реже. Разница факторинга с регрессом и без регресса в том, что фактор самостоятельно требует от дебитора-покупателя сумму долга.

Эта услуга сопровождается для банка повышенными рисками и стоит гораздо дороже. Он рекомендован при сотрудничестве с новыми покупателями.

3. По географическому принципу факторинг разделяется на внутренний и внешний. Внутренний подразумевает пребывание всех трех участников процесса в одной стране.

Международный факторинг (внешний ) предполагает подписание контракта между контрагентами из различных государств. При этом в процессе могут быть задействованы два фактора-посредника – один на стороне покупателя, другой представляет интересы продавца.

Это более сложный вид, так как договор должен учитывать валютные колебания, расхождения в законодательствах обеих стран, таможенную составляющую и прочее.

4. Реверсивный факторинг имеет другое название – закупочный. Его инициатором выступает дебитор (покупатель ), который преследует основную цель – увеличить отсрочку платежа как можно больше и по более приемлемой схеме, чем того требует продавец.

Данный вид также может предусматривать получение финансирования в стопроцентном объеме. Возможно и распределение в равных долях стоимости услуг фактора между кредитором и дебитором.

5. Открытый факторинг – это когда должник извещается об участии в сделке третьей стороны, и о том, что платежи нужно перенаправлять фактору. Обратным ему является закрытый факторинг, при котором покупатель не знает о посреднике.

Факторинг с регрессом, видео: Ассоциация факторинговых компанийАФК в России была создана с целью объединения участников рынка, предоставляющих данные услуги. Это не коммерческая и негосударственная организация, основные принципы которой:

Организация призвана способствовать установлению общих правил поведения и выработке стандартов обслуживания, ведению диалога от лица профессионального сообщества с государственными структурами, содействовать созданию благоприятных условий для работы всех ее членов.

Среди участников Ассоциации числятся: МДМ Банк, ВТБ факторинг, Промсвязьбанк, Альфа Банк, Лайф Факторинг, Росбанк, Сбербанк Факторинг, Московский кредитный банк, UniCredit Bank, Финансовая корпорация «Открытие», НФК, Банк Зенит, Металлинвестбанк, Clever, Глобэкс, ОФК «Менеджмент».

Организация находится в Москве по адресу: 1-ый Кожевнический пер. д. 10, стр. 2, офис 4. Телефон приемной: +7(495)728-13-77. Электронная почта: info@asfact.ru. Интернет-сайт: asfact.ru.

Преимущества факторинга и его недостаткиКак и всякий другой финансовый инструмент, он имеет положительные и негативные стороны.

К недостаткам относятся следующие моменты: высокая стоимость обслуживания, безналичная форма оплаты, необходимость предоставлять данные о дебиторе.

Однако положительных сторон все же больше:

Форфейтинг – еще один вид финансирования, который характеризуется выкупом у поставщика задолженности покупателя. Разница между двумя инструментами следующая:

Понятие цессии (другими словами, продажа долга ) также связано с процессом делегирования прав по взиманию задолженности, но с существенными различиями.

Если при факторинге договора заключаются на добровольной основе, то при цессии отношения могут быть вызваны вступлением в силу норм закона.

К примеру, поставщик (кредитор ) сам имеет долги и расплачивается обязательствами своего должника, в качестве которых могут выступать права на различную собственность (долги, имущество ).

Соответственно, если цель факторинговой услуги сводится к предоставлению финансирования, то контракт по цессии предполагает передачу именно прав на долг, причем в сделке могут участвовать и физические лица. При цессии никаких дополнительных услуг больше не предусматривается.

– оцените статью. 0 / 5 (кол-во голосов - 0 )

You need to enable JavaScript to vote

Понравилась статья? Покажите её друзьям:

В России факторинг развивается постепенно. Если в странах Западной Европы обороты по факторингу в среднем составляют более 5% ВВП (а в Великобритании и Италии — 10%), то в России — менее 0,1%. Факторингом в мире занимаются около тысячи компаний, а объем переуступленной им дебиторской задолженности на сегодняшний день достигает 1 трлн евро.

В последние годы в России наметилось значительное расширение как спроса на факторинговые услуги со стороны клиентов, так и предложения на них со стороны банковской сферы. Потребность в факторинге испытывают практически все компании, постоянно работающие на условиях отсрочки платежа. Например, к таким компаниям можно отнести субъекты пищевой, фармацевтической, легкой, нефтеперерабатывающей и автомобильной промышленности. По оценкам экспертов, потребности данных секторов в факторинге, исходя из объемов производства перечисленных отраслей, составляют несколько десятков миллиардов долларов ежегодно. При создании соответствующих условий для развития факторинга темпы роста этого рынка могли бы составлять несколько сотен процентов ежегодно.

На сегодня договор факторинга является одним из самых часто заключаемых и популярных видов сделок. Предметом факторингового договора являются условия обслуживания клиента, а также порядок перехода денежного требования от поставщика фактору и момент финансирования фактором поставщика. Благодаря новому российскому гражданскому законодательству возможности заемщиков и поставщиков заметно выросли, а риски потери материальных активов снизились.

Факторинг – это целый спектр услуг, которые банк (либо факторинговая организация) оказывает различным компаниям и фирмам, которые работают со своими клиентами на условии предоставления отсрочки платежей. Помимо стандартной услуги, которая предоставляет и получает денежные средства от поставщиков и покупателей факторинг еще занимается постоянным контролем над задолженностью покупателей, предоставляет поставщику информацию о состоянии задолженности, сроках поставки, а также ведет полный архив и анализ всех материальных операций.

Отличительные особенности договора факторинга - двусторонний, бессрочный, взаимосогласованный, не публичный. Заключается в письменной форме.

Цель факторингового обслуживания – своевременное инкассирование долгов для сокращения потерь, вследствие задержки платежа, и предотвращение появления сомнительных долгов, повышение ликвидности и снижение финансового риска для клиентов, которые не хотят брать на себя работу по проверке платежеспособности своих контрагентов, по ведению бухгалтерского учета в отношении своих требований и заинтересованы, по возможности, в наиболее быстром получении денег по счетам.

В основе факторинга лежит покупка банком (факторской компанией) счетов-фактур клиента на условиях немедленной оплаты части стоимости (70-90%) отфактурованных поставок и оплаты остальной части (за вычетом процента за кредит) в строго обусловленные сроки независимо от поступления выручки от дебиторов. Поэтому факторинговые операции называют кредитованием продаж поставщика или предоставлением факторингового кредита поставщику.

По истечении сроков платежей дебитор осуществляет взаиморасчет с факторинговой организацией.

После проведения вышеуказанной процедуры компания переводит на расчетный счет клиента оставшиеся 10 процентов. Комиссия за работу может взиматься по договоренности, как с 10 процентов, так и отдельным платежным чеком. В случае если дебитор не расплачивается, факторинговая компания начинает работу по взысканию долга. В этом случае процесс факторинга затягивается.

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков:

наличие кредитования в форме предварительной оплаты долговых требований;

ведение бухгалтерского учета поставщика, прежде всего учета реализации;

инкассирование его задолженности;

страхование поставщика от кредитного риска. Вместе с тем в ряде стран к факторингу по-прежнему относят и учет счетов-фактур — операцию, удовлетворяющую лишь одному, первому из указанных признаков.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий, которые традиционно испытывают финансовые затруднения из-за несвоевременного погашения долгов дебиторами и ограниченности доступных для них источников кредитования. Вместе с тем не всякое предприятие, относящееся к категории малого или среднего, может воспользоваться услугами факторинговой компании. Так, факторинговому обслуживанию не подлежат:

предприятия с большим количеством дебиторов, задолженность каждого из которых выражается небольшой суммой;

предприятия, занимающиеся производством нестандартной или узкоспециализированной продукции;

строительные и другие фирмы, работающие с субподрядчиками;

предприятия, реализующие свою продукцию на условиях послепродажного обслуживания, практикующие компенсационные (бартерные) сделки;

предприятия, заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок (авансовые платежи).

Российская Федерация не являлась участником данной конвенции. Конкретно договор факторинга расписан в статье 824 Гражданского кодекса РФ. В России существует и профессионально работает АФК (ассоциация факторинговых компаний).

Стоит отметить, что договор факторинга заключается как на существующие дебиторские задолженности, так и на будущие еще не существующие долги.

В зависимости от вида финансирования существуют следующие формы факторинга:

финансирование задолженностей дебитора

финансирование под различные виды активов основывается на том, что сумма займа зависит от стоимости обеспечения.

В других системах финансирования первичным является анализ состоятельности должника. ABL это средство обеспечения работы под разнообразные активы, начиная с дебиторской задолженности, а заканчивая основными средствами организации дебитора, а в некоторых случаях даже не материальными активами.

Классический факторинг в той форме, в которой он практикуется во всем мире, предполагает наличие коммерческого кредита в товарной форме, предоставляемого продавцами покупателям в виде отсрочки платежа за проданные товары и оформляемого открытым счетом. Открытый счет, когда покупатель не выдает продавцу никакого долгового обязательства, предполагает риск. Страхование и управление рисками коммерческого кредита способны осуществить именно факторинговые компании в силу предполагаемых ими услуг.

В настоящее время выделяют несколько видов факторинговых операций.

Внутренние (если поставщик и его клиент, т.е. стороны по договору купли-продажи, а также фактор-фирма находятся в одной и той же стране) или международные.

Открытые (если должник уведомлен об участии в сделке фактор-фирмы) или закрытые (конфиденциальные). Уведомление должника при открытом факторинге осуществляется путем соответствующей записи на счете-фактуре, подтверждающей, что правопреемником по возникающему долгу является фактор-фирма и что платежи должны осуществляться в ее пользу. В отдельную группу выделяют конфиденциальный (закрытый) факторинг, отличительной особенностью которого является отсутствие уведомления дебиторов об уступке денежных требований фактору.

С правом регресса, т.е. обратного требования к поставщику возместить уплаченную сумму, или без права регресса. Данные условия связаны с рисками, которые возникают при отказе плательщика от выполнения своих обязательств, т.е. кредитными рисками.

Факторинг и кредит называется внутренним (domestic factoring), если стороны по договору являются резидентами одной страны, либо их бизнес находится на территории одной страны, а сделки, заключаемые ими, совершаются с резидентами этой же страны. В сделках внутреннего, как правило, участвуют три стороны: Поставщик, Дебитор и Фактор.

Если же Поставщик и Покупатель являются резидентами разных стран, и собираются заключить договор международного характера, то это называют международным факторингом (international factoring).

При экспорте продукции значительно возрастает кредитный риск экспортера (вследствие трудностей оценки кредитоспособности потенциальных иностранных клиентов; предоставления коммерческого кредита на более длительный срок, с учетом времени, необходимого для доставки товаров на иностранные рынки; а также из-за таких факторов, как политическая нестабильность в стране импортера, низкий уровень ее экономического развития и тд.). Кроме того, поскольку соглашение о внешнеторговом факторинге может предусматривать использование двух и более валют, возникает также валютный риск — опасность валютных потерь в связи с изменением курса иностранной валюты по отношению к национальной. В связи с увеличением степени риска факторинговая компания предъявляет к экспортеру более жесткие требования, чем к поставщикам на внутреннем рынке.

Следует выделить следующие факторинговые продукты, с соответствующим им договором факторинга:

факторинг с регрессом;

факторинг без регресса;

международный факторинг (экспортный и импортный) (одно и двух-факторный);

инвойс-дискаунтинг;

реверсивный факторинг.

Наиболее крупные банки-игроки рынка факторинга, по объему портфеля уступленных денежных требований: Промсвязьбанк, Альфа-Банк, Банк НФК, Петрокоммерц.

Специализированные игроки рынка факторинга: НФК, ВТБ-Факторинг, Русская факторинговая компания.

Договор факторинга - это документ, регулирующий взаимоотношения между клиентом и банком (другим финансовмым агентом, предоставляющим услуги по финансированию и управлению задолженностью).

Договор факторинга - это документ, регулирующий взаимоотношения между клиентом и банком (другим финансовмым агентом, предоставляющим услуги по финансированию и управлению задолженностью).

Важно отметить, что содержание договора факторинга в зависимости от политики фирмы и потребностей клиента может сильно изменяться.

Поэтому к контракту с вашим финансовым агентом нужно подходить максимально серьезно. Тем более что законодательство о факторинговых услугах в РФ до сих пор находится в зачаточном состоянии.

Тексту контракта нужно уделять максимально пристальное внимание. Что же должен содержать этот документ и где нужно быть особо внимательным?

Стороны договора факторингаНесмотря на то, что фактически в сделке участвуют три стороны - поставщик (кредитор), покупатель-должник (дебитор) и финансовая организация (фактор), сторонами договора являются только финансовый агент и поставщик. Именно поставщик, имеющий дебиторскую задолженность, выступает клиентом банка или ФК.

Это справедливо даже для случаев реверсивного факторинга. когда инициатива по включению факториговой схемы исходит от дебитора (должника).

Предмет договораХотя под факторингом подразумевается вполне определенный комплекс услуг (см. подробнее ), в этой части соглашения могут быть прописаны сильно отличающиеся положения.

Формулировки могут быть разными, как и обслуживание, которое реально предоставляются клиенту. Примеры:

Рекомендуем обратить на формулировки в этой секции документа самое пристальное внимание и, в случае неясностей и двойных трактовок, настоять на внесении уточнений.

Существенные условияПомимо указанных выше предмета и сторон соглашения, к существенным условиям договора факторинга относят также:

Наиболее интересен параграф "права и обязанности сторон". В этом разделе может быть указан довольно широкий спектр услуг и связанных с ними прав, что может служить лазейкой для различных способов мошенничества .

Если с факторинговой компанией возникнет судебный спор, во внимание будет приниматься прежде всего договор, а не законодательные нормы - по причине их отсутствия. Поэтому клиент в таких делах куда менее защищен, чем, например, в случае классического кредитования.

Мы рекомендуем клиенту читать с карандашом не только собственные права и обязанности (это даже не обсуждается), но и обязанности финансового агента. Следует тщательно обсудить все услуги, которые на ваш взгляд, не вписвываются в предмет соглашения или являются необязательными для исполнения основной функции.

Разумеется, необходимо проверить текст на соответствие заявленному типу - регрессивный или безрегрессивный. Заметим, что услуга может называться безрегрессивным факторингом, но в тексте будет несколько условий, которые сильно снизят привлекательность услуги для клиента. Например, финансовый агент может включить условие об уровне оборота или его стабильности на протяжении определенного времени, чтобы право регресса (требование возврата денег, предоставленных клиенту), перестало действовать.

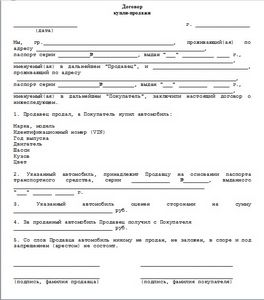

Образец (форма) договора факторингаДля примера мы приводим образец договора в формате doc. Этот бланк содержит также несколько важных приложений, изучение которых поможет вам лучше понять механизмы и тонкости взаимоотношений с банком или ФК.

Вы можете скачать образец по этой ссылке: получить файл.

Заметим, что форма приводится только для иллюстрации этой статьи. Тот документ, на котором вы поставите свои подпись и печать, должен быть разработан с нуля или, по крайней мере, существенно отредактирован в соответствии с вашими потреностями и особенностями бизнеса.

Среди коммерческих инструментов особую актуальность все больше приобретает факторинг. Это весьма эффективный способ организации платежных отношений.

Услуга отсрочки платежа за товар при условии, что между поставщиком товара и его покупателем действует, в своих интересах, третья сторона, — вот в чем суть факторинга. Отсрочка обычно предоставляется не больше, чем на полгода.

По существу, факторинг — это организационный и финансовый сервис предприятий с малой ликвидностью.

Факторинг бывает открытым и закрытым. В первом случае должник уведомлен о процедуре, во втором – нет. Факторинг называется реальным, если на момент подписания договора покупатель уже задолжал некие суммы поставщику, и факторинг является консенсуальным, если задолженности пока нет, но она предвидится в будущем.

Российский факторинг в подавляющем большинстве имеет дело с текущей и потенциальной дебиторской задолженностью, а не с просроченной. Это менеджмент, имеющий свои риски, но работающий на предотвращение просрочки.

Чтобы избежать недоразумений, при заключении факторингового договора нужно учитывать некоторые нюансы.

В чем особенность факторинга по сравнению с другими похожими финансовыми операциями?

Отличие факторинга от цессии

У факторинга и у цессии разные законодательные основания. Цессия регулируется 24 главой Гражданского кодекса РФ и определяется, как «перемена лиц в обязательстве». В то время, как факторинг, согласно главе 43 того же Кодекса, является услугой «финансирования под уступку денежного требования». При цессии контрагент договора меняется, поскольку права требований целиком отдаются новой стороне даже без участия должника. Дебитора лишь уведомляют, что теперь он должен другой фирме, вместо прежней.

По факторинговому договору фактор, по сути, управляет дебиторской задолженностью клиента: с помощью специальных компьютерных систем он ведет учет сумм задолженности, дат погашения долга, осуществляет юридическое сопровождение клиента, анализирует финансовое состояние действующих и возможных участников договора.

Отличие факторинга от кредитования

Кредитная организация, согласно 819 статье Гражданского кодекса России, просто предоставляет средства заемщику, а тот обязуется вернуть сумму и уплатить на нее проценты. Особенность факторинга заключается в том, что факторинговая фирма сразу перечисляет деньги поставщику, и дебитор, таким образом, должен расплатиться уже с ней, а не с продавцом.

Факторинг с регрессом и без регресса, в чем разница?

Регрессный факторинг менее привлекателен для поставщика, поскольку ему, в случае, если покупатель вовремя не рассчитается с фактором, придется вернуть факторинговой компании и полученные деньги, и комиссионное вознаграждение. Дальше поставщик уже самостоятельно должен уладить отношения с должником.

Факторинг без регресса предполагает, что убытки, в рамках выплаченных сумм, при просрочке оплаты покупателем, несет фактор.

Следует помнить, что регрессный и безрегрессный факторинг – это не юридические термины и специально в договоре они не озвучиваются. Обычно эта парадигма «зашифрована» в обязательствах поставщика.

Финансовые тонкости факторинга

При заключении договора с факторинговой компанией, нужно четко определить, кто будет оплачивать услуги фактора по предоставлению денежных средств. Лучше всего в договоре или в приложении к нему сразу прописать подробную схему расчета суммы вознаграждения факторинговой компании.

Желательно, чтобы все три стороны — продавец, фактор и покупатель — «на берегу» договорились, как будет осуществляться финансирование и какие понадобятся документы. При трехстороннем договоре покупатель, получивший отсрочку платежа, ясно понимает, кому он должен – поставщику или факторинговой фирме, в соответствии с тем, как оформлен документ. Чаще всего поставщик берет финансовые обязательства на себя, но при этом меняет систему скидок или вовсе отказывается от них.

Что учесть в факторинговом соглашении

Решив заключить договор на услугу факторинга, необходимо определить сразу: фактор будет всецело управлять дебиторской задолженностью или лишь вести учет и фиксировать факт долга. От этого пункта будет зависеть сумма вознаграждения. Поставщику будет намного удобней, если в договоре, наряду с учетом долгов и функцией переговоров с должниками, будет записана обязанность факторинговой фирмы найти денежные средства в строго определенные сроки. Чтобы исключить путаницу, не надо давать факторинговой фирме права получать деньги непосредственно от должника. А то может случиться, что она окажется большим должником вместо нескольких некрупных предприятий-неплательщиков.

Становясь клиентом факторинговой компании, нужно быть особенно внимательным ко всем пунктам соглашения. Потом вам будет трудно что-то доказывать, если в документе заявлена возможность фактора в одностороннем порядке расторгнуть договор или право потребовать уплаты комиссионных вознаграждений раньше срока. Параграф договора о правах и обязанностях сторон нужно постараться оформить так, чтобы исключить всякую недоговоренность и возможность обмана.

В случае возникновения судебных разбирательств с факторинговой компанией, основой будет именно договор, поскольку законодательных норм урегулирования этих отношений попросту еще нет. Нужен кредит или кредитная карта, но Вам везде отказывают? Воспользуйтесь совместной акцией с нашим сайтом, заполните заявку ниже и наш менеджер свяжется с Вами и предложит лучшие условия для получения кредита

Факторинг (от англ. factor — посредник, торговый агент).

Факторинг — это комплекс услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа.

В операции факторинга обычно участвуют три лица:

Основной деятельностью факторинговой компании (банка) является кредитование поставщиков путём выкупа краткосрочной дебиторской задолженности, как правило, не превышающей 180 дней.

Между факторинговой компанией (банком) и поставщиком товара заключается договор о том, что ей по мере возникновения требований по оплате поставок продукции предъявляются счета-фактуры или другие платёжные документы.

Факторинговая компания (банк) осуществляет дисконтирование этих документов путём выплаты клиенту 60-90 % стоимости требований.

После оплаты продукции покупателем факторинговая компания (банк) доплачивает остаток суммы поставщику, удерживая процент с него за предоставленный кредит и комиссионные платежи за оказанные услуги.

Схема факторингаСуществует большое количество разновидностей факторинговых услуг, отличающихся друг от друга прежде всего степенью риска, который принимает на себя факторинговая компания.

Наиболее простая схема - факторинг закрытого типа.

Закрытый факторинг — разновидность фактоинга при которой покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора.

банк не оказывает заемщику никаких дополнительных услуг

сопровождается управлением дебиторской задолженностью

Налогообложение факторинговых операцийВ целях налогообложения прибыли вознаграждение, уплачиваемое клиентом факторинговой компании по операциям факторинга, должно учитываться либо в составе прочих расходов, связанных с производством и (или) реализацией, либо в составе внереализационных расходов при условии, что указанные расходы экономически обоснованы и документально подтверждены.

С точки зрения необходимости ограничения вычета расходов на факторинговое обслуживание по правилам, предусмотренным для процентов по долговым обязательствам (1.5 ставки рефинансирования ЦБ РФ для задолженности в рублях, либо исходя из сопоставимых долговых обязательств), следует принимать во внимание следующее:

1. Договор факторинга, заключаемый в соответствии с главой 43 ГК РФ, нельзя рассматривать в качестве кредитного или аналогичного ему договора, и, следовательно, вознаграждение по договору факторинга не может быть отнесено к процентам по долговым обязательствам, перечисленным в п. 1 ст. 269 НК РФ.

То есть, вознаграждение факторинговой компании по операциям факторинга для целей налога на прибыль должно признаваться клиентом в качестве расхода в полном объеме.

2. Ограничение вычета в отношении суммы убытка от переуступки, предусмотренное статьей 279.1. НК РФ, также не должно быть применимо, так как по договору факторинга убытка от переуступки прав требований не возникает, поскольку факторинговая компания перечисляет клиенту денежные средства в размере 100% переуступаемой задолженности.

Налог на добавленную стоимость.

При уступке денежного требования, вытекающего из договора реализации товаров (работ, услуг), облагаемых НДС (не освобождаемых от НДС по ст. 149 НК), или при переходе требования к другому лицу на основании закона, налоговая база по операциям реализации указанных товаров (работ, услуг) определяется в порядке, предусмотренном ст. 154 НК (ст. 155 НК РФ).

То есть, клиент обязан начислить НДС в обычном порядке при первоначальной реализации. При перечислении факторинговой компанией денежных средств клиенту в оплату уступленных требований у клиента не возникает дополнительной обязанности исчисления и уплаты НДС в Бюджет.

Факторинговые услуги подлежат обложению (не освобождаются от налогообложения в соответствии со ст. 149 НК РФ) НДС. Таким образом, факторинговое вознаграждение включает НДС. Возможность зачета, а также сумма зачитываемого НДС будут зависеть от наличия облагаемых НДС операций у самого клиента и/или соотношения облагаемых и необлагаемых НДС операций.

История факторинга в РоссииВ России факторинг появился в марте 1996, когда была принята Часть II Гражданского кодекса.

В статье 824 ГК РФ даётся следующее описание факторинга как финансирования под уступку денежного требования,

(само определение факторинга в ГК РФ отсутствует): «По договору финансирования под уступку долгового требования одна сторона (финансовый агент) передаёт или обязуется передать другой стороне (клиенту) денежные средства в счёт денежного требования клиента (кредитора) к третьему лицу (должнику), а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательств клиента перед финансовым агентом.» Иными словами, фактические долги (денежные требования) могут быть проданы кредитором определённому лицу, обладающему свободными денежными средствами (финансовому агенту), который обязуется выплатить клиенту (кредитору) причитающийся ему долг третьего лица, за вычетом собственных интересов и комиссии. Когда наступит срок платежа по указанным суммам, финансовый агент взыщет их с должника. Комиссия факторинговой компании обычно складывается из нескольких составляющих — комиссия за сервис, процент за деньги, комиссия за кредитный риск и регистрацию поставки.

Закон различает два вида денежных требований, которые могут быть предметом уступки: срок платежа по которым уже наступил, то есть реально существующая задолженность, и платёжные обязательства, срок платежа по которым ещё не наступил (будущие требования).

С 1 марта 2015 Россия является участником Конвенции о международном факторинге

(Федеральный закон от 05.05.2014 г. N 86-ФЗ «О присоединении Российской Федерации к Конвенции УНИДРУА по международным факторинговым операциям»).

УНИДРУА - Международный институт унификации частного прав (создан в Риме в 1926 году).

ООО «Продавец» отгрузило товары ООО «Покупатель» на сумму 3 540 000 рублей (в том числе НДС 18% – 540 000 руб.).

По условиям договора поставки покупатель обязуется оплатить товары не позднее 45 рабочих дней со дня их отгрузки.

Через 4 календарных дня продавец заключает с ОАО «СберБанк» договор факторинга об уступке дебиторской задолженности ООО «Покупатель».

Согласно договору факторинга после перечисления 65% от общей суммы долга ООО «Покупатель» финансовому агенту (ОАО «СберБанк») будет начислено вознаграждение в размере 10% от суммы отгрузки (354 000 руб. в том числе НДС 18% – 54 000 руб.), которое удерживается последним при перечислении оставшихся 35% задолженности дебитора.

Оставшиеся 35% задолженности дебитора агент ОАО «СберБанк» перечисляет ООО «Продавец» после поступления оплаты от ООО «Покупатель».

Бухгалтерские проводки

(При наведении курсора на номер счета появляется подсказка )