Рейтинг: 4.7/5.0 (1843 проголосовавших)

Рейтинг: 4.7/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

Олег Эдуардович (12.08.2016 в 15:16:24)

Досрочное погашение кредита позволяет рассчитывать на возврат страховки по нему, т. к. данное условие предусматривается договором страхования. Иначе и быть не должно, если услуга фактически не оказывалась. Для того чтобы вернуть страховку, необходимо обратиться в банк и написать соответствующее заявление.

Следует учитывать, что банк может устанавливать свой срок удовлетворения требований клиента (обычно он составляет 30 и более дней). За то же время, пока банк будет рассматривать ваше обращение о законном возврате излишне уплаченной суммы, вы вправе начислять банку проценты за пользование чужими денежными средствами.

Сам возврат страховки осуществляется путем перечисления денежных средств на счет, указанный клиентом.

Тимофеев Иван Александрович (12.08.2016 в 15:40:29)

добрый день! В соответствии с п.8.4 договора страхования, в случае отказа "Страхователя" от договора страхования страховая премия "Страхователю" не возвращается. В соответствии с п.3 ст. 958 ГК РФ при досрочном отказе страхователя от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное. Поскольку договором страхования иное не предусмотрено страховая премия, вам не возвратиться.

Владимир (12.08.2016 в 15:50:22)

в приложеном вами договре не оговорен порядок возврата страховой суммы. может быть она оговорена в догвоорре потребительского кредита.

Да дачи полного ответа на ваш вопрос надо проанализировать и договор Потребительского кредита. Что бы вы произвели законные действия на возвращение страховой суммы.

с уважением к ВАМ

Багалова Татьяна Константиновна (12.08.2016 в 17:10:29)

"Р. обратился с иском к ООО "СК "Факел" о взыскании части страховой премии. Исковые требования мотивировал тем, что заключил кредитный договор на приобретение автомобиля. Одновременно с заключением кредитного договора и залога автомобиля ему был оформлен полис страхования жизни и здоровья на срок пользования кредитом - 60 мес. При заключении договора страхования Р. оплатил страховую премию в полном объеме. Р. досрочно возвратил сумму кредита и направил в ООО "СК "Факел" заявление о возврате части страховой премии. Ответчик в возврате страховой премии отказал, сославшись на условия страхового полиса и Правил страхования, которыми не предусмотрен возврат части страховой премии при расторжении страхователем договора страхования до наступления страхового случая .

Решением Соломбальского районного суда г. Архангельска от 18 июня 2014 г. в удовлетворении иска отказано.

В апелляционной жалобе Р. указал на то, что судом неправильно применены положения ст. 958 ГК РФ, поскольку при досрочном погашении кредита имеет место прекращение договора страхования (п. 1 ст. 958), а не досрочный отказ страхователя от договора (п. 3 ст. 958); не учтены условия договора страхования, в которых страховая сумма определена как 110% суммы задолженности по кредиту. Соответственно, при досрочном погашении кредита страховая сумма равна нулю, что противоречит закону.

Апелляционным определением Архангельского областного суда от 15 сентября 2014 г. (дело N 33-4622) решение суда первой инстанции оставлено без изменения, доводы апелляционной жалобы отклонены по следующим мотивам. Договором страхования в качестве страховых случаев определены смерть и нетрудоспособность заемщика. При досрочном погашении кредита вероятность наступления указанных страховых случаев остается, следовательно, договор страхования не прекращает свое действие. Часть страховой премии может быть возвращена страхователю только в том случае, если соответствующие положения содержатся в договоре страхования.

В другом аналогичном случае Ф. обратился с иском к ЗАО "СК "Алико" о возврате части страховой премии и компенсации морального вреда со ссылкой на досрочное погашение потребительского кредита. Решением Останкинского районного суда г. Москвы от 28 марта 2014 г. оставленным без изменения судебной коллегией по гражданским делам Московского городского суда от 2 июля 2014 г. (дело N 33-25547), в удовлетворении исковых требований отказано. Суды первой и апелляционной инстанций указали на то, что возврат части страховой премии возможен лишь в определенных законом или договором страхования случаях. Досрочное погашение кредита к числу подобных оснований не относится (Апелляционное определение Челябинского областного суда от 21 августа 2014 г. по делу N 11-8675/2014) <20>"

Удачи Вам! С уважением, ТатьянА!.

Здравствуйте Елена Григорьевна.

Прошу Вас обратить Внимание на следующее, в Вашем дорогоре страхования.

п.8.4 Договора страхования. в случае отказа "Страхователя" от договора страхования страховая премия не возвращается "Страхователю"

Семьянов Марат Александрович (14.08.2016 в 01:01:42)

Здравствуйте! В соответствии с п.5 Договора страхования страховая сумма уменьшается по мере погашения задолженности застрахованного по кредитному договору и равна размеру текущей ссудной задолженности застрахованного по кредитному договору на дату наступления страхового случая. То есть, при отсутствии задолженности страховая сумма обнуляется, а договор страхования - прекращается. Также из содержания Договора следует, что его заключение неразрывно связано с кредитным договором, и страховка, по сути, является обеспечительной мерой. По таким основаниям была взыскана страховка по решению суда, оставленным в силе апелляционным определением Самарского областного суда от 23.06.2016 по делу № 33-6753/2016. Указанные судебные постановления были вынесены на основании содержания конкретно Вашего Договора страхования. Справедливости ради нужно отметить, что в подавляющем большинстве случаев страховка взысканию не подлежит, но Вам стоит попробовать обратиться в суд заручившись указанной судебной практикой.

Оформив кредит, заёмщикам часто приходится соглашаться на страховку. Страховка защищает как интересы банка, так и интересы заёмщика. Банк получает гарантию, что в случае наступления страхового случая, возмещение выплатит страховая компания. Заёмщику гарантируется, что при наступлении такого случая, он не будет платить остаток по кредиту, который будет погашен его страховой компанией.

Период страхования охватывает, как правило, все время выплат по кредиту, предусмотренное договором. Но заёмщик может досрочно погасить взятый заем. Как в этом случае поступить со страховкой и можно ли вернуть часть уплаченной страховой премии пойдёт речь в данной статье.

В большинстве случаев страхование по кредиту – это дополнительная услуга, на которую заёмщик соглашается добровольно в целях защиты себя и своей семьи от непредвиденных ситуаций.

Обратите внимание! При ипотечном кредитовании и автокредите страхование предмета залога (квартиры, автомобиля) является обязательным.

При заключении кредитного договора заёмщик должен интересоваться, какие риски он страхует и может согласиться только на необходимое ему страхование. Если же банк навязывает страховку, в которой заёмщик не нуждается, он вправе от неё отказаться.

Обратите внимание! В обосновании своей позиции заёмщик может сослаться на Закон «О защите прав потребителей» и настаивать на том, что банк не имеет права навязывать страховку т.к. заёмщик обратился в банк за получением кредита, а не за оформлением страхового полиса.

Второй важный момент, на который нужно обратить внимание при оформлении кредита и заключение договора страхования – есть ли в договоре условие о возможности возврата части страховки при досрочном погашении кредита.

Обратите внимание! Если это условие в договоре присутствует – это является гарантией, что заёмщик сможет вернуть страховку путём обращения в страховую компанию без судебных разбирательств.

Возврат страховки при досрочном погашении кредитаИтак, если заёмщик досрочно погасил кредит, то можно задуматься о возврате части страховки за время, которое он кредитом не пользовался. Но прежде чем начинать процедуру возврата страховки нужно реально оценить перспективу. Во-первых, нужно определиться с ценой вопроса, т.е. подсчитать сумму, которую может вернуть страховая компания и решить стоит ли этим заниматься. Например, кредитный договор был заключён на 24 месяца, страховка была оплачена единовременно и составила 10 тыс. рублей. При этом кредит был погашен за 18 месяцев, значит, заёмщик может вернуть страховку за оставшиеся полгода, и в денежном исчислении это будет составлять 2500 р.

Во-вторых, нужно прочитать договор и узнать есть ли в договоре условие о возврате страхового взноса при досрочном погашении кредита т.к. если этого условия нет, то с большой вероятностью можно сказать, что страховая компания откажет заёмщику в выплате и тогда данный спор может быть решён только в судебном порядке.

При этом нужно иметь в виду также следующее – если заёмщик обратится к страховщику с заявлением о прекращении договора страхования и возврате части страховки в связи с досрочным погашением кредита, то страховая компания может прекратить действие договора. А вот страховку может не вернуть т.к. данного условия нет в договоре. И в этом случае возникает ситуация, при которой договор страхования прекратил своё действие и заёмщику уже не гарантируется выплата возмещения в случае наступления страхового случая.

Чтобы избежать такой ситуации заёмщик может подать заявление не о возврате страховки, а о смене выгодоприобретателя по договору страхования. В этом случае денежных выплат заёмщик не получает, но страхование продолжает действовать весь период, на который был заключён договор и если в этот период наступит страховой случай, то страховщик выплатит компенсацию не банку, а заёмщику.

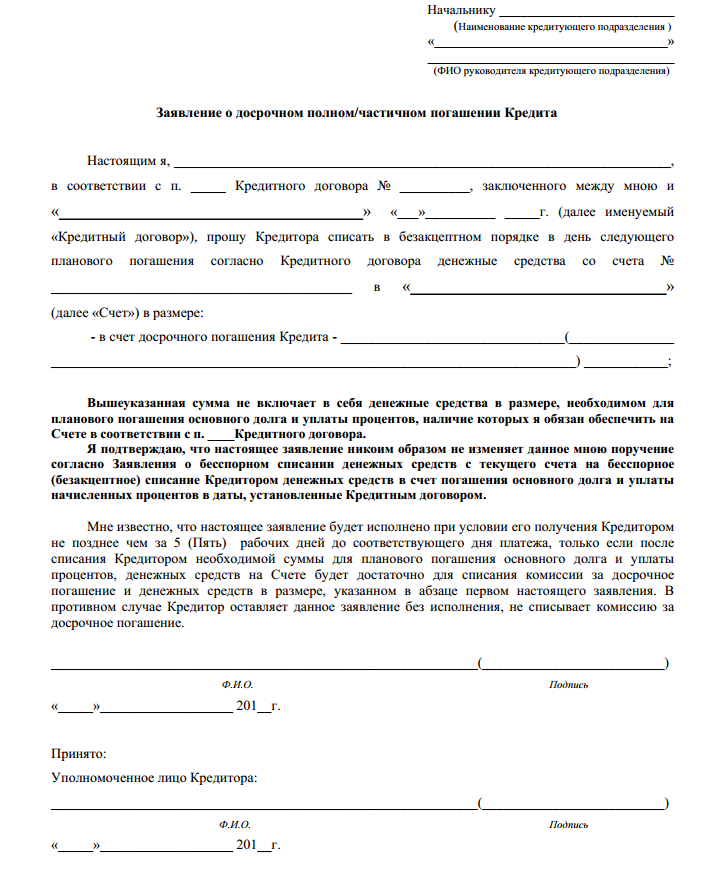

Заявление на возврат страховки по кредитуДля возврата части уплаченной страховки заёмщик должен подать заявление в банк и в страховую компанию с приложением документов о досрочном погашении кредита.

Обратите внимание! В заявлении обязательно нужно указать, чтобы страховая компания в письменной форме направила заёмщику мотивированный ответ на данное обращение.

В течение месяца страховая компания должна дать ответ. Если ответ будет положительным, то заёмщику нужно представить банковские реквизиты счета, на который страховая компания переведёт денежные средства.

Если же страховая компания откажет в возврате страховки, в этом случае заемщик должен решить будет ли он добиваться возврата страховки в суде.

Обратите внимание! Шансы вернуть страховку в судебном порядке лучше оценить, получив консультацию у юриста.

Срок возврата страховкиЗаёмщик может обратиться за возвратом уплаченной части страховой премии в пределах срока исковой давности. Этот срок составляет 3 года, со дня, когда заёмщик погасил кредит досрочно и получил в связи с этим право на возврат уплаченной части страховки. Поэтому, если кредит досрочно был погашен более трёх лет назад, то заёмщик не сможет в судебном порядке требовать возврата уплаченной страховки т.к. пропущен срок исковой давности.

Закон о возврате страховки по кредитуВ качестве обоснования своих требований можно сослаться на статью 958 ГК РФ, предусматривающая, что договор страхования прекращается до наступления срока, на который он был заключён, если после его вступления в силу возможность наступления страхового случая отпала.

К данным случаям можно отнести досрочное погашение кредита т.к. например, если заёмщик застраховал потерю платежеспособности (из-за болезни, потери работы, инвалидности и прочее), то поскольку кредит погашен, значит, возможность наступления страхового случая отпала, и заёмщик имеет право вернуть часть уплаченной страховки.

Можно ли вернуть страховку при погашении кредита в срок, предусмотренный договором?Страховка, как правило, покрывает весь период кредитования и при погашении кредита в срок, предусмотренный в договоре, возврат уплаченной страховой премии по общему правилу невозможен. Во всяком случае, в досудебном порядке страховая компания откажет в возврате страховки т.к. договор страхования прекращается в связи с исполнением кредитного обязательства в соответствии с графиком платежей.

Вернуть уплаченную страховую премию возможно, только если в суде договор страхования будет признан недействительным при наличии указанных в законе оснований:

Но в суде заёмщик должен будет доказать, что действительно было обстоятельство, на которое он ссылается. Например, если из-за болезни он не понимал значения совершаемой сделки, то нужно представить справки из медицинского учреждения именно того временного периода, когда был заключён договор.

Кроме этого, все судебные издержки (госпошлина, услуги юристов) должен будет оплатить истец, поэтому нужно хорошо обдумать, прежде чем обращаться в суд с требованием о признании договора страхования недействительным, поскольку шансы на это невелики.

Итак, данная статья даёт практические рекомендации, как вернуть страховку при досрочном погашении кредита как в досудебном, так и в судебном порядке.

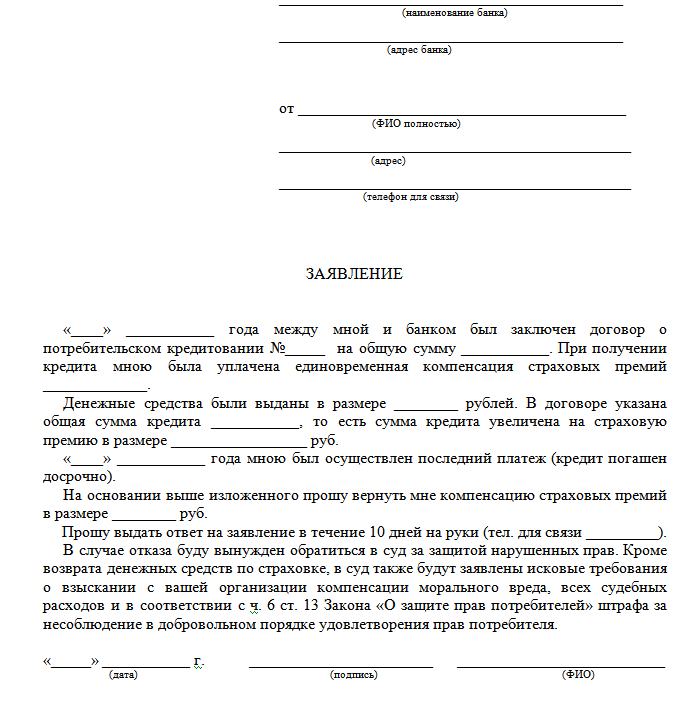

о возврате части страховой премии в связи с досрочным погашением кредита

_________ 20__ г. между Истцом и Банком был заключен кредитный договор № __________ на неотложные нужды (Приложение № 1).

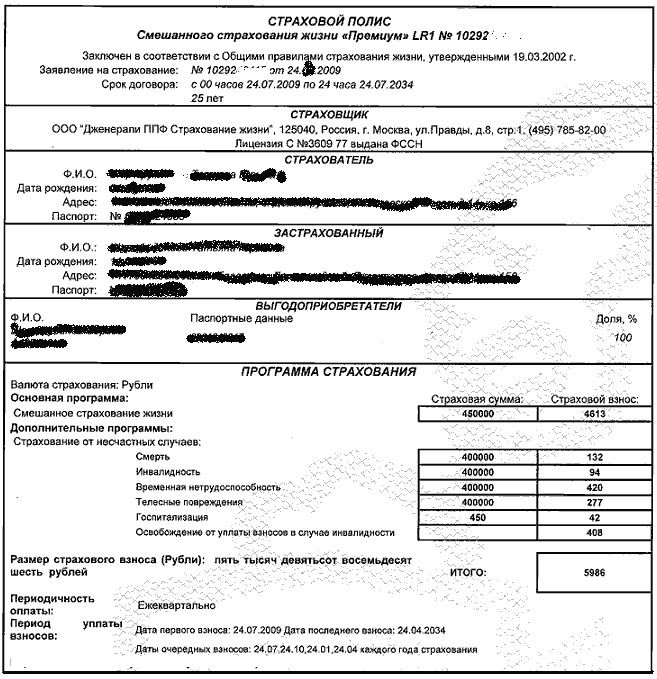

На срок действия кредитного договора между Истцом и страховой компанией заключены договор страхования на основании Полиса-оферты № ________________ от _________ 20__г. по программе страхования жизни и здоровья и Полису – оферте _____________ от _________ 20__г. по программе страхования финансовых рисков. Выгодоприобреталем в случае наступления страховых случаев являлся банк (Приложение № 2, № 3).

Согласно кредитному договору Истцу был предоставлен кредит в размере _____________ руб. по ставке 17,00 % годовых на срок ___ месяцев, из них _________ 20__ г. Истцом получена денежная сумма в размере _____________ рублей, а денежная сумма в размере ______________ (по программе страхования жизни и здоровья ________ руб.; по программе на случай потери работы ___________ руб.) руб. была перечислена Ответчику в качестве страховой премии (Приложение № 4).

____________ 20__ г. Истец досрочно и в полном объеме погасил кредитные обязательства перед Банком, в том числе с учетом суммы страховой премии (Приложение № 5).

1. В связи с полным исполнением финансовых обязательств перед банком кредитный договор прекратил свое юридическое действие, наряду с этим автоматически прекратили действие Полисы страхования, поскольку возможность наступления страхового случая в рамках кредитного Договора полностью отпала в связи с его прекращением.

Согласно ч. 1 ст. 958 ГК РФ договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

На основании ч. 2 ст. 958 ГК РФ страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в ч. 1 указанной статьи.

В соответствии с ч. 3 ст. 958 ГК РФ при досрочном отказе страхователя от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Согласно п. 7.2 и п. 7.3 Правил добровольного страхования от несчастных случаев и болезней при отказе страхователя от Договора, страховщик возвращает часть полученной страховой премии пропорционально не истекшему сроку страхования по заявлению страхователя (Приложение № 6).

12.10.2015 г. Истец (Страхователь) направил Ответчику (Страховщику) заявление о возврате страховой премии в связи с досрочным погашением кредита, на которое был получен ответ Ответчика от ____________ 20__ г. № ________ (Приложение № 7).

Согласно указанному ответу Ответчик на основании п. ___ Правил добровольного страхования от несчастных случаев и болезней для возврата части страховых взносов Истцу запросил дополнительные документы, в том числе копию документа, удостоверяющего личность.

Истец направил Ответчику запрашиваемые документы, о чем свидетельствуют почтовые документы (Приложение № 8).

Возврат части страховой премии страховщиком не осуществлен.

Таким образом, Ответчик обязан выплатить Истцу часть страховой премии согласно расчету в размере _______________ рублей (Приложение № 9).

2. На основании п. 1 ст. 395 ГК РФ за пользование чужими денежными средствами вследствие уклонения от их возврата за счет другого лица подлежат уплате проценты на сумму этих средств.

Согласно расчету с Ответчика в пользу Истца подлежат взысканию проценты за пользование чужими денежными средствами, размер которых составляет ___________ рублей (Приложение № 9).

3. В соответствии со ст. 15 Закона Российской Федерации от 07 февраля 1992 года N 2300-I "О защите прав потребителей" моральный вред, причиненный потребителю, подлежит компенсации причинителем вреда при наличии его вины.

По мнению Истца, размер компенсации за причинение морального вреда Истцу Ответчиком в результате нарушения его потребительских прав, составляет 30 000 рублей (Приложение № 9).

4. В соответствии со ст. 100 ГПК РФ стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах.

Для восстановления нарушенных прав Истец воспользовался юридической помощью, что подтверждается Договором об оказании юридической помощи от «___» _________ 2016 г. Стоимость юридических услуг составила 30 000 рублей (Приложение № 10, № 9).

5. При удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение в добровольном порядке удовлетворения требований потребителя штраф в размере пятьдесят процентов от суммы, присужденной судом в пользу потребителя.

На основании вышеизложенного, руководствуясь ст.ст. 395, 958 ГК РФ, ст. 15 Закона РФ от 07.02.1992 г. № 2300-I «О защите прав потребителей», прошу:

- взыскать с Ответчика в пользу Истца часть страховой премии в размере ___________ рублей;

- взыскать с Ответчика в пользу Истца проценты за пользование чужими денежными средствами в размере ______________ рублей;

- взыскать с Ответчика в пользу Истца компенсацию за моральный вред в размере 30 000 рублей;

- взыскать с Ответчика в пользу Истца судебные расходы на юридическую помощь в размере 30 000 рублей;

- взыскать с Ответчика в пользу Истца штраф в размере пятьдесят процентов от суммы, присужденной судом за несоблюдение в добровольном порядке удовлетворения требований потребителя.

Оригиналы документов могут быть представлены в судебное заседание по соответствующему требованию суда.

«____» ___________ 20__ г. ___________ ФИО

КомментарииКомментариев пока нет

Государственная пошлина: ******** рублей

В силу ст. ст. 17 Закона «О защите прав потребителй», 333.36 НК РФ истец освобожден от уплаты государственной пошлины

о признании кредитного договора недействительным в части

(о защите прав потребителя )

«**» ******* 2015 г. между истцом и ответчиком был заключен кредитный договор № ***** от **.**.2015 г. на сумму *********** руб. с условиями оплаты процентов в размере 16,13% годовых на приобретение бытовой техники – **************.

В рамках кредитного договора истцу дополнительно была навязана услуга страхования жизни заемщика по программе «Потеря постоянной работы по независящим от него причинам» в ООО СК «*****************» на все время действия кредитного договора.

Согласно условиям кредитного договора, в частности п. **** договора, Банк обязуется перечислить со счета Клиента часть Кредита в размере ***************** руб. для оплаты страховой премии Страховщику, указанному в п. *** заявления о добровольном страховании Клиента.

Следовательно, как договор, так и заявление о добровольном страховании изначально предполагали друг друга, так как являются типовыми формами документов, предоставляемыми ответчиком при заключении кредитного договора, и не подлежат исправлению либо дополнению заемщиком .

Кроме того, форма заявления содержит только двух страховщиков: ООО «*************» и ООО «****************». Альтернативных вариантов страхования на выбор истцу предоставлены не было .

Возможность оплаты страховой премии страхователем из собственных средств также не предусмотрена кредитным договором. что влечет за собой дополнительные издержки заемщика, а также обременяет заемщика уплатой процентов.

В кредитном договоре отсутствует выраженное согласие на это истца.

О фактической природе спорной комиссии как плате за пользование кредитом (скрытыми процентами), свидетельствует и то обстоятельство, что банк, увеличивая сумму предоставляемого кредита на сумму комиссии за подключение к программе страхования, не устанавливает при этом в кредитном договоре возможность прекращения оказания услуги. за которую взимается данная комиссия, в случае досрочного исполнения заемщиком обязательств по возврату кредита. Из содержания кредитного договора, следует, что даже при досрочном возврате фактически выданной суммы кредита, заемщик в любом случае должен будет производить погашение оставшейся суммы, которой и является потеря застрахованным постоянной работы по независящим от него причинам. Таким образом, спорная комиссия искусственно увеличивает размер задолженности и приобретает характер обязательной платы за пользование заемными денежными средствами .

Согласно ч. 2 ст. 935 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Вместе с тем такая обязанность может возникнуть у гражданина в силу договора.

Согласно ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Согласно ст. 329 ГК РФ исполнение обязательств может обеспечиваться, помимо указанных в ней способов, и другими способами, предусмотренными законом или договором.

Следовательно, включение в кредитный договор условия об обязанности заемщика застраховать риски потери постоянного места работы, фактически является условием получения кредита, и свидетельствует о злоупотреблении свободой договора со стороны ответчика.

2. Поскольку кредитный договор на приобретение бытовой техники заключаются в потребительских целях, данные правоотношения подпадают под действие Закон а РФ "О защите прав потребителей".

Согласно п. 2 ст. 16 Закона РФ "О защите прав потребителей" запрещается обусловливать предоставление одних услуг обязательным предоставлением других услуг.

Данный запрет призван ограничить свободу договора в пользу экономически слабой стороны - гражданина и направлен на реализацию принципа равенства сторон.

При этом указанный запрет является императивным, поскольку не сопровождается оговоркой - если иное не предусмотрено договором.

Поэтому его нарушение, в виде обязательности заключения договора страхования, которым банк обусловил выдачу кредита, влечет за собой недействительность данной части договора (ст. 16Закона РФ "О защите прав потребителей",ст. 168ГК РФ).

3.Кроме того, в силу прямого указания п. 2 ст. 935 ГК РФ личное страхование жизни или здоровья является добровольным и не может никем быть возложено на гражданина в качестве обязательства, обусловливающего предоставление ему другой самостоятельной услуги.

Следовательно, у заемщика не было возможности заключить кредитный договор без данного условия, так как доказательством того, что предоставление банком услуги по кредитованию обусловлено предоставлением другой услуги (страхование потери трудоспособности и невозврата кредита) являются сама форма документа изначально, предполагающая как обязательное страхование, так и ограниченный перечень (2 страховщика) страховых компаний.

4. Кроме того, закон не ограничивает стороны в заключении дополнительных соглашений к ранее заключенным сделкам, предусматривающие условия добровольного страхования. Таким образом, включение банком в кредитный договор обязанности заемщика застраховать риск утраты трудоспособности и невозврата кредита, (при неограниченности сторон в заключении и оформлении сделки) фактически является условием получения кредита, без исполнения которого заемщик не приобретет право на получение необходимых ему денежных средств.

Такие действия банка являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора. Кроме того Законом "О защите прав потребителей" обязанность разъяснить условия договора, определить их в соответствии с действующим законодательством возложена на лицо, оказывающее услугу, в то время как истцу условия страхования разъяснены не были. А также в связи с тем, что физическое лицо при заключении договора кредита является более слабой и менее защищенной стороной.

В силу ст. 431 ГК РФ при толковании договора должна быть выяснена действительная общая воля сторон с учетом цели договора, а возможность отказаться от заключения договора кредита, а также включение в название и текст документов слов «добровольно», внешне свидетельствующее об обеспечении банком свободы договора, не может считаться достаточной для ее реального обеспечения гражданам, т.к. гражданин вынужден соглашаться на фактически диктуемые ему условия.

Также истец не был ознакомлен с условиями самой программы страхования «Потеря Застрахованным постоянной работы по независящим от него причинам».

Изложенное позволяет прийти к выводу о том, что действия Банка существенно увеличили финансовые обязательства заемщика перед банком (стоимость бытовой техники составляет ************ рублей, сумма кредита составляет *************** рублей, страховая премия составляет ********** рублей, что является 26,4% от стоимости приобретаемого товара и 20,9% о стоимости самого кредита ).

Также в нарушение требований статьи 12 Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" в предлагаемых к подписанию клиенту документах не содержится каких-либо сведений о том, из чего складывается сумма страховой премии, уплачиваемой услугу страхования.

5. Кроме того, стоит обратить внимание на тот факт, что условия предоставления кредита на основную сумму кредита ************* рублей в кредитном договоре сторонами согласованны, в то время как условия предоставления кредита на оплату страхования на сумму ********** рублей сторонами в договоре не согласованны. Предоставление ************* рублей только задекларировано договором и не более.

Таким образом, вопреки требованиям ч. 2. ст. 30 ФЗ «О банках и банковской деятельности» и ст. 819 ГК РФ, сторонами не было достигнуто соглашение о существенных условиях договора, не определена процентная ставка по кредиту, расчет полной стоимости кредита и график платежей, в связи с чем сделка в силу ст. 168 Гражданского кодекса Российской Федерации является недействительной.

Таким образом, из анализа кредитного договора и кредитных правоотношений следует, что предусмотренная условиями кредитного договора услуга по подключению к программе страхования жизни не может в полной мере являться самостоятельной услугой, выбор которой возможен по волеизъявлению страхователя. Данное условие договора не охвачено самостоятельной волей и интересом потребителя .

В соответствии с частью 1 статьи 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, действующим в момент его заключения (императивное регулирование гражданского оборота).

Стоит обратить внимание на позицию Верховного Суд Российской Федерации, реализуя конституционные полномочия по разъяснению вопросов судебной практики в целях обеспечения ее единства, в Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденном Президиумом Верховного Суда Российской Федерации от 22.05.2013, указывающую, что требование банка о страховании заемщика в конкретной названной банком страховой компании и навязывание условий страхования при заключении кредитного договора не основано на законе (п. 4.2) .

Действия Банка по навязыванию истцу услуги по страхованию являются злоупотреблением свободой договора, ущемляют его права как потребителя и признаются незаконными. Иными словами, считаю, что сделка по уплате Банку платы за страхование является недействительной независимо от признания ее таковой судом (пункт 1 статьи 166, статья 168 ГК РФ).

В силу статьи 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке.

В соответствии с ст. 13 Закона РФ "О защите прав потребителей" с ответчика подлежит взысканию штраф в размере 50% от взысканной суммы при неудовлетворении требований потребителя в добровольном порядке.

Кроме того в результате нарушения прав истца как потребителя при оказании услуги со стороны Банка ему были причинены нравственные страдания (моральный вред), который подлежит компенсации в соответствии со статьей 15 Закона Российской Федерации "О защите прав потребителей", статьями 151, 1099, 1101 ГК РФ.

Согласно ст. 103 ГПК РФ государственная пошлина от уплаты которой истец был освобожден в силу закона подлежит взысканию с ответчика пропорционально удовлетворенных требований.

На основании изложенного, в соответствии со ст.ст. 168, 329, 421, 422, 431, 935 ГК РФ, 12, 13, 16 Закона РФ "О защите прав потребителей", 103 ГПК РФ прошу:

Поделитесь записью в социальных сервисах

При получении кредита банки часто обязывают заемщиков воспользоваться дополнительными услугами страхования. Для кредитной организации это один из способов уменьшить риск: страховке обычно подлежат жизнь и здоровье заемщика, также может потребоваться страхование от потери работы.

Уважаемые читатели! В статье рассказаны типичные способы того, как решать юридические проблемы. Ваш случай индивидуален.

Кроме того, если при получении кредита использовалось залоговое имущество, то оно также в обязательном порядке должно быть застраховано. Все эти услуги стоят недешево, и если заемщик расплатился с кредитом досрочно, он может попытаться вернуть часть страховой премии. Как это сделать правильно?

В каких случаях можно вернуть страховку?

Банки совершенно не заинтересованы в возврате страховки

Возврат страховки при досрочном погашении кредита – достаточно сложный процесс, в котором не заинтересован ни банк, ни страховая компания. Клиент должен быть готов к долгой борьбе за свои права, и все равно дело далеко не всегда оканчивается успешно.

Прежде всего, нужно внимательно изучить договор со страховой компанией. В нем может отдельной строкой стоять пункт о том, что при досрочном погашении кредита остаток средств не возвращается. Поскольку заемщик подписал договор добровольно, вернуть свои деньги будет практически невозможно. Если же такого пункта нет, можно обратиться в страховую компанию в одном из следующих случаев:

Во всех перечисленных случаях страховая премия не будет возвращена полностью. Это возможно только в том случае, если заемщик полностью погасил кредит в течение первого месяца после оформления договора, то есть полностью отпала надобность в услугах страховщика. Однако и в этом случае придется вести переговоры со страховой компанией, и обычно вся сумма не возвращается.

В остальных случаях клиенту возвращается только остаток: к примеру, если заемщик брал кредит на 3 года и вернул его через 24 месяца, то он сможет получить обратно только треть уплаченной страховой премии, то есть сумму за неиспользованный период.

Куда обращаться для возврата страховки?

Надежнее обращаться в страховую, а не в банк

Одна из распространенных ошибок заемщиков – обращение за возвратом страховки в банк, в котором оформлялся кредит. В этом случае получение ответа только затянется, кроме того, банк может вообще не перенаправить ваше обращение в страховую компанию, так как он не обязан этим заниматься.

Намного надежнее сразу подавать заявление страховщику: к нему нужно приложить копию паспорта застрахованного лица, копию кредитного договора, а также справку из банка о том, что вы полностью рассчитались со своими кредитными обязательствами.

Однако в определенных случаях обращение в банк может быть оправдано: это касается ситуации, когда страховка изначально включается в обязательные услуги. предоставляемые вместе с выдачей кредита. В этом случае банк выступает как страхователь, но отдельный договор о предоставлении страховых услуг между ним и клиентом не заключается.

Те деньги, которые клиент уплачивает в качестве страховой премии, банк считает комиссионной выплатой, следовательно, на такую услугу не распространяются никакие правила страхования. Вернуть уплаченные деньги практически невозможно. Другая разновидность банковского обслуживания – пакетные услуги при получении кредита.

В этом случае заемщик дополнительно получает смс-информирование о поступивших платежах, ему может быть предоставлена кредитная карта и т. д. В перечень таких дополнительных услуг включают страхование, поэтому заемщик не платит за него отдельно. Оплачивается весь пакет, и полностью отказаться от него невозможно.

Сложность в том, что заемщик дополнительно подписывает договор о предоставлении всех услуг, так как без этого банк, скорее всего, просто откажет в выдаче кредита. В этом случае можно подавать исковое заявление в суд о навязывании услуг, однако добиться решения в свою пользу будет очень трудно.

Как вернуть страховую премию? Последовательность действий клиента

Сначала нужно попробовать «договориться» с банком

Если вы решили бороться за возврат части страховки, необходимо следовать следующей инструкции:

Чем больше доказательств своей правоты вы сможете предоставить, тем выше ваш шанс на положительный ответ.

Важно помнить, что срок давности по таким делам не превышает трех лет. Если договор был расторгнут раньше, вы уже не сможете получить никаких выплат от страховой компании. Кроме того, нужно учитывать, что при неудаче вам придется дополнительно оплачивать судебные издержки, а эта сумма может оказаться даже больше предполагаемой компенсации за неиспользованный период страховки.

Подавать заявление в суд стоит только в том случае, если вы уверены в своей правоте. Если клиент добровольно подписал договор, в котором указано, что остаток суммы возвращен не будет даже при досрочном погашении, сложно надеяться на положительное решение суда. Дело может рассматриваться очень долго: с подачи искового заявления до рассмотрения может пройти несколько месяцев.

Таким образом, возврат части страховки после досрочного погашения кредита возможен, однако это достаточно трудоемкий и длительный процесс. Желательно постараться урегулировать спор без суда, зачастую он оказывается невыгодным обеим сторонам. В практике можно встретить как положительные, так и отрицательные судебные решения, и сложно предположить, каким будет исход процесса.

С правилами досрочного погашения кредита вас ознакомит видеоматериал: