Рейтинг: 4.7/5.0 (1843 проголосовавших)

Рейтинг: 4.7/5.0 (1843 проголосовавших)Категория: Бланки/Образцы

16 апреля 2015 года между мной и Банком «ВТБ 24» был заключен кредитный договор на сумму 345000 рублей, в этот же день с моего счета списали страховую премию в размере 45000 рублей по страховому полису Программы «Лайф+» (номер указан выше), который был мне навязан в присутствии свидетелей (моего супруга). Сотрудник банка в беседе объясняла, что кредит мне выдадут только в том случае, если я застрахуюсь по Полисам Программы «Лайф+» и Программы «Управляй здоровьем» от 16.04.2015 года (оплачен с личных средств 16.04.2015 года в размере 5000 рублей) и иначе получить кредит в банке нельзя. Т.е. тем самым нарушен п.2, ст. 16 «Закона о защите прав потребителей» о том, что запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Сотрудник банка также отказалась выдавать и оформлять потребительский кредит до оплаты Полиса Программы «Управляй здоровьем» от 16.04.2015 года, ввиду этого я была вынуждена оплатить с личных средств 5000 рублей 16.04.2015 года, при этом сотрудник банка сама вскрыла коробку Полиса и заполняла его с целью обманным путем его активировать. Дополнительно сообщаю, что разговор с сотрудником банка оформлявшим кредит был записан на диктофон и прослушан заместителем директора филиала банка в ДО «Черемушки» в г. Краснодаре Филиала № 2351 Банка ВТБ 24, и им в беседе также было сказано, что сотрудник при оформлении «неправильно выразился и объяснял, так как первый раз оформлял кредит», т.е. тем самым признал незаконность моего страхования. 16 апреля 2015 года, ещё до вступления в законную силу договора страхования мною (вступает в силу с 00.00 17.04.2015) также написано и лично передано в банк заявление рег. № ДО. 07/Ф.48.-01-09-145 от 16.04.2015 года, однако на него мне по телефону был дан расплывчатый и непонятный ответ, также не восстанавливающий моих законных прав. В июне 2015 года в адрес Филиала № 2351 банка ВТБ 24 поступило моё заявление о возврате страховой премии и даче мне ответа по существу заявления в письменной форме, однако ответ мне до сих пор не был дан ни в какой из форм, таким образом Вами опять были грубо нарушены мои права. Несмотря на многочисленные нарушения моих прав, с моей стороны договор кредитования был выполнен надлежащим образом. В начале ноября 2015 года кредит был мною досрочно погашен.

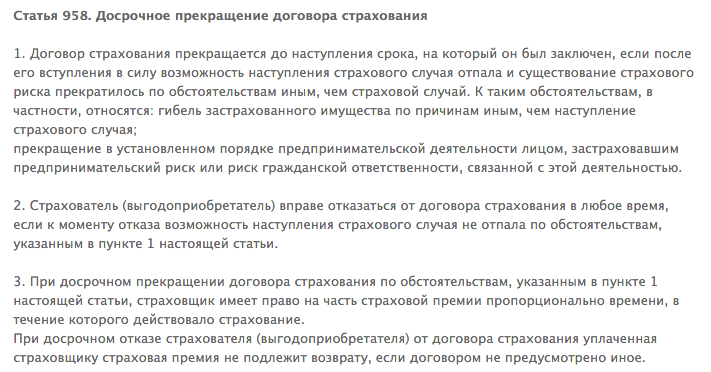

Таким образом в соответствии со ст. 958 ГК РФ, а также тем обстоятельством, что страховые риски после досрочного погашения кредита отпали предлагаю прийти к консенсусу в вопросе возврата оставшейся части страховой премии за 4 года, а именно 36000 рублей. При отказе в возврате указанной суммы (36000 рублей) оставляю за собой право обратиться в суд и Роспотребнадзор и потребовать уплаты всех страховых премий, финансовых потерь из-за включения их в сумму договора кредитования и морального ущерба понесенного как нарушениями при оформлении договора, так и нарушением моих прав при ответе на мои заявления. Ответ прошу направить в письменной форме на мой домашний адрес, а также на электронную почту.

Ответ представителя банкаДобрый день, Елена Игоревна.

Сообщаем, что между Вами и Банком заключен кредитный договор (далее – Договор).

При заключении Договора Вам для ознакомления и подписания был предоставлен полис страхования (далее – Полис), неотъемлемой частью которого являются Особые условия по страховому продукту «Единовременный взнос» (далее – Условия страхования).

Подписав Полис, Вы подтвердили, что ознакомлены, понимаете и согласны с Условиями страхования, подтвердили свое намерение выступать застрахованным лицом по программе страхования, а также дали согласие на включение суммы страховой премии в сумму предоставленного кредита.

Таким образом, что Банк правомерно включил сумму страховой премии за присоединение к программе страхования в сумму предоставленного кредита в соответствии с условиями Договора, заключенного с Вами.

Дополнительно сообщаем, что Банк ВТБ24 предоставляет письменные ответы на обращения клиентов, поступившие в письменной форме через отделения ВТБ24 либо почтовой связью/курьером по адресу: 101000, г. Москва, ул. Мясницкая, д. 35.

С уважением,

ВТБ 24 (ПАО).

Уважаемая Елена Игоревна, Ваша жалоба направлена в адрес банка.

Прошу помощи от руководства банка. Сотрудники отделений бездействуют. Просьба направить ответственным лицам.

Добрый день. Являюсь клиентом втб 24 два года, и требую добиться решения моей проблемы.

Претензия:

14 июля 2015 года я подал пакет документов на рассмотрение потребительского кредита в до "сходненский". Документы у меня принял главный менеджер - кассир манукян сурен манукович и сказал, что он будет заниматься моей заявкой и проинформирует по решению. 28 июля 2015 он позвонил и сказал, что решение положительное и пригласил в офис.

Я приехал, манукян с. М. Сказал где нужно расписаться, и предложил пройти в кассу для получения денег. Так как за последние два года у меня было 3 кредита в втб 24, и все были погашены досрочно и без просрочек, то заново вчитываться в договор я не стал, рассчитывая на то, что ничего не изменилось. А в законодательстве рф ничего и не менялось, что могло бы меня коснуться. Но непорядочность, не компетентность манукян с. М. И желание любым путем навязать мне страховые продукты, сделало свое дело. Когда я оказался в кассе, чтобы снять деньги, то кассир стал у меня уточнять про какие - то дополнительные списание с моего счета за страховки. Кто оплачивает. С этого момента я понял, что меня пытаются обмануть. Деньги я не стал снимать и вернулся к менеджеру за комментариями. И только теперь он мне решил рассказать о страховке, которая стоит 91404 рублей, при сумме кредита 500000 рублей, и которая уже включена в кредит! То есть, взяв кредит 500000 руб, я становился должником банку сразу 591404 руб + 23, 8 % годовых! Я сказал, что мне страховка не нужна, так как у меня уже есть страховые продукты (аналогичные навязанным (несчастный случай, потеря работы, жилье. ). но приобретенные добровольно и осознанно в другой страховой компании) ). но в ответ услышал: "кредит одобрен на таких условиях и может быть выдан только со страховкой. Если если вас не устраивают наши условия, то есть еще 900 банков, в которые можно обратиться. "

Тем самым сотрудник стал меня вводить в заблуждение и навязывать страховку. Я сказал, что откажусь от кредита, если страховка не будет отключена и перестану сотрудничать с банком. Попросив показать договор, в котором указано, что обязательным условием является страховка, он замешкался и после длительных дискуссий пригласил зам. Директора гарипова в. Р. сказав что директора нет. Хотя я знаю директора в лицо и он присутствовал, но он не подошел!

Гарипов в. Р. Продолжил историю манукяна с. М. о том что есть другие банки, и если не устраивают наши условия - то никто не задерживает! Но я пришел в четверный раз за кредитом в свой любимый банк, который меня всем устраивает. И тут такое отношение. Обратившись повторно с просьбой показать пункт в договоре, где указано обязательное наличие страховки для выдачи кредита - гарипов в. Р. Сказал, что в законодательстве рф такого нет. На основании этого я потребовал, отключить все страховые продукты и выдать мне кредит без них. В ответ я услышал только отказ, который он обосновывал тем, что ему нужна уверенность в том, что кредит мой будет погашен, если со мной что - то произойдет, и я не смогу платить. Он сказал, что очень много просрочек, очень многие не платят. И вся ответственность за таких клиентов лежит на нем! Но у меня за два года было три кредита на сумму более 1, 5 млн. Руб. И все были погашены досрочно и без просрочек. Почему он берет на себя принятие решения - нужна мне страховка или нет. Ни однократно он говорил, что только со страховкой на 91404 рублей мне может быть выдан кредит, только на таких условиях мне его одобрили - все вранье, нагло вводит в заблуждение, вынуждая приобрести страховку, навязывая услуги банка!

После продолжительных дискуссий (в отделении я пробыл 3 часа!). доказывая и убеждая, что страховка мне не нужна - гарипов в. Р. И манукян с. М. Стояли на своем, продолжая меня убеждать, что это обязательное условие для получения кредита.

После этого я принял решение отказаться от кредита, т. К. Денежные средства я не снимал, конверты со страховками не активировал, и сообщил об этом сотрудникам. Гарипов, в ответ на это, сказал, что согласен отключить мне навязанные страховки (так как аналогичные у меня есть в другой страховой компании). но. Мне придется приобрести любую другую страховку (и показал от онкологических заболеваний). Такой наглости я не ожидал. Я указал, что он некорректно себя ведет по отношению к клиенту банка, нагло навязывая страховые продукты, в продаже которых он заинтересован! Но складывается впечатление, что это нормальная практика продаж для него и манукяна с. М.

Данная ситуация меня возмутила, и я сказал, что хочу прекратить все отношения с банком, (хотя до сложившейся ситуации всегда положительно относился к втб 24 и был очень доволен) и отказываюсь брать кредит вообще. Только после этого, он сказал, что в виде исключения, мне будет предоставлен кредит без каких либо страховок, и что сумма 91404 рублей, так до сих пор для меня не понятная, будет возвращена.

Возникает вопрос: " неужели зам. Директора доп. Офиса обладает такими полномочиями. ". После этого он сказал, что манукян с. М. Составит запрос с службу поддержки на возврат денег за страховку и деньги мне вернут на счет. Манукян сказал, что сделал запрос и в течении двух дней он будет обработан (предоставил мне номер sc - 4966426, который никто и нигде не видит из сотрудников, ни в колл - центре, ни в отделении. ) и тогда он сможет предоставить мне новый график платежей и новый договор без страховки. По наличию информации - обещал со мной связаться. Два дня ни одного звонка!

На третий рабочий день (31. 07. 15). мне никто не позвонил, и я пришел в до "сходненский". Манукян с. М. В этот день не работал, и я попросил пригласить гарипова в. Р. Он сказал, что вопрос не решен, и попросил заполнить бланк с претензией, так как это необходимо для решения данного вопроса.

Заполнив претензию (в которой указал просьбу выдать запрашиваемый кредит без страховок и требование вернуть 91404 рублей за страховку). получил отрывной талон от 31. 07. 15, и очередные обещания по рассмотрению данного обращения в течении двух недель. Никакой другой информации мне не сообщил!

На выходе из отделения я взял книгу жалоб для ознакомления. Моя жалоба, которую я оставил после первого визита, была зарегистрирована на следующий день. Но что самое интересное, после меня было составлено еще три аналогичные жалобы, по точно такому же вопросу. Людей также продолжали обманывать. Продолжали навязывать то, что не надо, под разными предлогами вынуждая подписать договор по страховке, которая не нужна.

Считаю, что этот метод продаж не самый эффективный, ведь после каждого такого сотрудника, который хочет заработать себе бонус за продажу любых страховых продуктов любым путем, банк теряет клиентов.

1. Предоставить кредит на запрошенную сумму 500000 рублей без страховых продуктов (так как есть положительное решение)

2. Аннулировать договор страхования на 91404 рублей (обоснование указано выше)

3. Уволить гарипова в. Р. И манукяна с. М.

Если пункт 2 не возможен к исполнению, планирую отказаться от услуг банка втб 24, и расторгнуть все отношения в судебном порядке.

Ответить на жалобу

КомментарииГлупая претензия. Это правила банка и не только этого .

Не согласны? Не подписывайте договор. НЕ ВЫ решаете вопрос о выдаче ВАМ займа,а банк. Не согласны? Суд в помощь.

Страхование жизни — это добровольный выбор клиентов. Страховка позволяет закрыть обязательства перед банком, если в жизни заемщика произойдет непредвиденное обстоятельство: критическое заболевание, инвалидность, несчастный случай. Более того, страховка позволяет бизнесу клиента функционировать в текущем режиме, не отвлекая денежные средства, необходимые на лечение и оплату кредита. На менеджерах лежит очень большая ответственность, так как именно они напрямую работают с клиентами: предоставляют товар и услуги, которые предлагает Банк. В кризисный период все большее количество заемщиков оказываются в неприятной ситуации, когда они не могут рассчитаться с банком, может ли заемщик 100% гарантировать, что в его жизни не произойдет страховое событие? Сама в такой оказалась.

Очень печально, что вы даете такую характеристику сотрудникам, которые выполняют профессионально свою работу и несут ответственность за недобросовестное выполнение кредитных обязательств заемщиков, да еще и требуете их увольнения. Знаю лично Гарипова Виталия Раисовича, такие руководители на вес золота, сотрудники ценят его профессионализм, умение поддерживать дух команды и справляться с трудными задачами. С ним одно удовольствие работать! Вежливый, тактичный, грамотно ведет переговоры, знает как найти, установить и поддерживать контакты с клиентами.

Ольга.Я

Надо менять условия и подход к клиентам и не делать страховку такой, чтобы при досрочном погашении ее нельзя было пересчитать. Это не справедливо. Я сама брала кредит и выплачивала досрочно, и получилось, что страховка на 5 лет в 50000 руб. я оплатила просто так банку, отдала кредит за 6 месяцев. Может сотрудники и хорошие, но нормальных клиентов не надо обижать.

Всегда можно взять кредит более мелком банке без страховки под 50% годовых. Или в крупном под маленький процент но со страховкой. Человеку нужно понять что даже не от банка зависит со страховкой кредит или без. Все дело в экономической ситуации. Страховка лишь способ выжить. Если банк перестанет приносить прибыль его закроют. Если его закроют придётся брать под 50%, а может 100%. Или вообще брать негде будет, даже если на все согласен. Автор не умен.

50%. хороший совет.

и остаться по жизни без трусов.

тут я понимаю одни банкиры пишут положительные коменты. У меня абсолютно идентичная ситуация! К сожалению суд не выиграл, но хорошо помню как в суде юрист доказывал судье,что возможно взять кредит без страховки. Сейчас пытаюсь взять снова кредит в втб, изначально предупредил,что страховка мне не интересна,так они пообещали не согласовать,уже кстати одобренный кредит.

Развод со страховкой в Банке ВТБ24 - это 28 млрд.руб. из наших карманов только за 2014г. Как правило, все молча отдают часть суммы, лишь бы получить кредит. Психология мошенничества проста.Страховка "ВТБ Страхование" нагло вообще невозвратная, что стесняться!

21 января 2016г. я обратился в отделение Банка ВТБ24 в г.Пятигорске по ул.Кирова, 86 за получением потребительского кредита. Оператор Банка Козубенко Светлана Викторовна на словах обусловила получение кредита страхованием, озвучив ставку 0.4% от суммы кредита. Далее, видя, что я сильно занят, работая за ноутбуком, даже любезно предложила поставить его на свой стол. Распечатав уведомление о полной стоимости кредита, дала мне его подписать. умело держа своими руками и быстро указав на размер ПСК ( 16.982%), срок договора, размер платежа, дату платежа и на пункте 20 поручение Заемщика Банку о перечислении суммы страховой премии в размере 51390 ( пятьдесят одна тысяча триста девяносто) рублей подробно рассказала о кредитных каникулах на 4 месяца всего за 1000 (одна тысяча) рублей. Козубенко С.В. была в маске, которую она периодически снимала и одевала. Видимо не для защиты от инфекции, а для того, чтобы врать было удобнее.Только не упомянула, что страховка стоит 0.4% в месяц. И страхование является добровольной услугой партнера Банка, а именно "ВТБ Страхование".Я тут же отказался от страховки.Написал заявление в ВТБ24 на исключение из участников Программы страхования.Узнав у Козубенко С.В.,что я первый, кто отказался от навязанной обманом страховки, на мой вопрос -"не жалко ли клиентов Банка?" получил ответ - "по-разному. "

Вот такой в Банке ВТБ24 конвейер по обману потребителей с доходом в 28 млрд.руб только за 2014г.

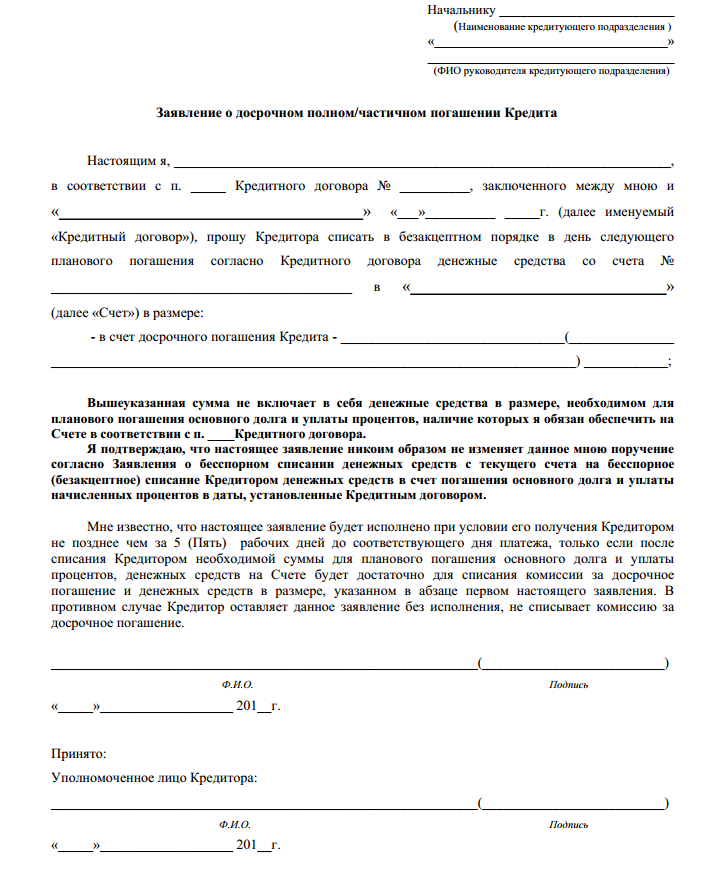

Страховую премию до сих пор не вернули.Согласно полиса №115677-62500550232021 пункт 6.6 "Страхователь вправе отказаться от Договора страхования в любое время путем письменного уведомления об этом Страховщика.В случае досрочного отказа Страхователя от договора страхования страховая премия возврату не подлежит".

Доверие было принято за доверчивость. Мельчает Россия.

Сейчас идет суд с банком. Заявления в Прокуратуру, Роспотребнадзор, ЦБР и ФАС написаны.

Иван, аналогичная ситуация, только страховка путем ультиматума со стороны сотрудника ВТБ:"без страховки банк ВТБ не оформит потребительский кредит!". Написала в ВТБ заявление, ответили они не при чем, обращайся в ВТБ Страхование. А в ВТБ страхование отказали вернуть сумму. Вот думаю есть ли смысл подавать как Вы везде. У меня просьба, сообщите, чем дело закончилось.

Какие условия кредитного договора были признаны незаконными?

Регулирование кредитных правоотношений сегодня активно совершенствуется: вносятся изменения, расширяющие возможности защиты прав потребителей, складывается единообразная судебная практика по различным спорам в данной области. Наиболее важными для заемщика в связи с этим являются постановления Верховного суда РФ, на которые должны ориентироваться суды низших инстанций. За последний год ВС РФ неоднократно обращался к теме нарушения прав заемщиков во время заключения и исполнения кредитного договора, установив противоречие закону целого ряда условий, часто включаемых банками в договоры. Перечислим их.

Постановлением ВС РФ от 9 сентября 2015 г. N 301-АД15-10235 были признаны незаконными:

* включение в расчет полной стоимости кредита единовременной платы за оказываемую банком услугу по участию в программе страхования, а также услуга по составлению заявления на включение в программу;

* право банка на безакцептное списание с текущего счета потребителя, а также с других счетов, открытых в банке, денежных средств (списание без распоряжения заемщика);

* право банка на изменение условий обязательств (условий кредитования, тарифов и иной информации) в одностороннем порядке, что влечет за собой одностороннее изменение для заемщика размера полной стоимости кредита, а также перечня и размеров платежей;

* право банка прекратить и (или) расторгнуть договор в одностороннем порядке и (или) в одностороннем порядке отказаться от его исполнения и потребовать от заемщика досрочного возврата всей суммы кредита с процентами.

Включение данных условий в кредитный договор должно насторожить заемщика. Если банк пренебрегает правами потребителя еще на стадии заключения договора, то кто гарантирует, что он будет соблюдать закон в дальнейшем? При этом не страшно, если заемщик обнаружил данные условия уже после подписания документа. Пункты договора, ущемляющие права потребителя по сравнению с законом, считаются ничтожными, их легко оспорить.

Как заемщику оспорить договор, содержащий незаконные условия?

Заемщик, чьи права нарушены, может подать жалобу в Роспотребнадзор, приложив копию договора, с просьбой провести проверку, выдать предписание устранить нарушение, решить вопрос о привлечении к административной ответственности по ст. 14.8 КоАП РФ. В судебном порядке — иск о признании условий договора ничтожными на основании ст. 16 Закона РФ «О защите прав потребителей» и ст. 168 ГК РФ. Ничтожными являются условия сделки, не соответствующие актам, содержащим нормы гражданского права, обязательные для сторон при заключении и исполнении публичных договоров (ст. 3, п.п. 4 и 5 ст. 426 ГК РФ), а также условия сделки, при совершении которой был нарушен законодательный запрет ограничения прав потребителей (п. 76 Постановления Пленума ВС РФ от 23 июня 2015 г. N 25).

В последнее время банки нередко добавляют к платежам по кредиту страховку жизни и здоровья. Стоит отметить, что дело это сугубо добровольное и заставить страховаться вас никто не может. Но что делать, если страховка уже включена в кредит, а вы передумали?

Согласно российскому законодательству обязательному страхованию подлежит только залоговое имущество. Соответственно, в случае ипотеки или автокредита отвертеться от страховки имущества никак не получится.

Другое дело - страхование жизни и здоровья, которое предлагают многие банки при выдаче кредита в добровольно-принудительном порядке. По закону отказать в выдаче кредита из-за отказа оформлять страховку банк не имеет права. С другой стороны банк не сообщает причин отказа, следовательно, доказать, что отказ произошел из-за страховки, довольно проблематично. Поэтому многие смиряются с навязыванием страховки к кредиту. И уже после оформления кредита задаются вопросом: как можно вернуть страховку по кредиту?

Простая возможность вернуть страховку по кредиту зависит сугубо от конкретного банка, в котором оформлен кредит. Например, Сбербанк даёт 30 дней с момента оформления кредита, чтобы отказаться от страховки и вернуть её стоимость. Для этого достаточно прийти в отделение банка и написать заявление в свободной форме на имя руководителя отделения с просьбой исключить вас из программы страхования. В течение недели банк вернёт вам деньги за страховку по кредиту. Если прошло более 30 дней, то вернуть деньги тоже можно, но за вычетом затрат на оформление страховки. Обычно в данном случае удаётся вернуть около 50% страховой суммы. К слову, похожая возможность вернуть страховку существует в банках ВТБ24, Русский стандарт, Альфа-банк.

Если же вы обратились в банк за возвратом страховки спустя несколько дней после оформления кредита, а банк отказывает в этом, придется показать свою финансовую грамотность. Ведь страховка - это навязанная банком услуга, которая вам не нужна. Согласно п.2 ст.16 ФЗ "О защите прав потребителей" запрещено обуславливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Следовательно, закон на вашей стороне целиком и полностью. Вам необходимо написать в банк претензию с требованием возврата страховки по кредиту и отправить заказным письмом с уведомлением. Если спустя 10 дней после вручения письма ответа не было, обращайтесь с исковым заявлением в суд по месту жительства. В случае судебного разбирательства помимо суммы страховки можно еще и взыскать компенсацию морального вреда.

Но, как правило, до судебного разбирательства дело доходит редко и банк возвращает страховку по кредиту после соответствующего обращения.

Возврат страховки за выплаченный кредитК сожалению, часто люди вспоминают про страховку уже после погашения кредита. В данном случае вернуть хотя бы часть суммы можно только тогда, когда кредит погашен досрочно. Поскольку в этом случае срок страхования больше срока выплаты кредита, банк может вернуть вам часть стоимости страховки. Если же погашение кредита произошло в срок, то вернуть страховку нельзя. Услуга страхования считается полностью оказанной, поэтому вернуть деньги за это не представляется возможным.

А я вот только сегодня общался с банком и страховой. В банке что-то очень долго выясняли и в итоге сказали что возврат возможен только при досрочном погащении и оставщейся суммы. А в страховой сказали обратное, так как договор заключён до 15 года то по возврату опять надо обращяться в банк.Так что за свои денежки надо бороться

Я оформила кредит в Альфа банке 22.04.2016. Нам про страховку озвучили вскользь. Сказали она составит примерно 5000 а вышло 14000. выяснилось это 9.06.2016 через 1.5 месяца. Я обратилась на горячую линию составила заявление сказали что ответят через неделю, но ооочень наврятли что то нам вернут, надо было приходить в течении 2 недель а теперь поздно.

Я экономлю Ваши деньги. Это значит, что если у Вас 100% бесперспективное дело, я Вам об этом сразу же сообщу, не вселяя ложных надежд. Сразу, а не тогда, когда Вы заплатите предоплату, оплатите несколько судебных заседаний, полгода будете морально находится в состоянии суда и суд разрешит дело не в Вашу пользу.

Я буду рекомендовать Вам только те действия, которые действительно Вам необходимы и от которых зависит наступление положительного для Вас результата.

Я берегу Ваши нервы. Обращение к компетентному специалисту, который помогает Вам в решении ваших проблем позволяет остановить панику, почувствовать себя в безопасности и, как следствие, принимать правильные решения, предпринимать адекватные и целесообразные действия, а не замыкать на проблеме свою жизнь в ущерб работе и семье.

Я экономлю Ваше время. Мой стиль работы направлен на экономию времени своих клиентов. Это заключается и в согласовании удобного времени и в том, что многие действия я беру на себя.

Я работаю на результат. Этот принцип заключается в том, что я не отрабатываю деньги клиентов, изображая бурную деятельность и не делаю совершенно бесполезные вещи, чтобы заработать побольше на своих клиентах. Все мои действия направлены на достижение желаемого Вами результата в кратчайшие сроки.

Возврат страховки с ВТБ24 включенной в кредит

В последние годы все большее и большее распространение в России получают гражданско-правовые отношения в финансово-кредитной сфере. Остается мало граждан и организаций, которые хотя бы раз не вступали во взаимоотношения с ВТБ24 или иной кредитной организацией по поводу заключения кредитного договора.

В последние годы все большее и большее распространение в России получают гражданско-правовые отношения в финансово-кредитной сфере. Остается мало граждан и организаций, которые хотя бы раз не вступали во взаимоотношения с ВТБ24 или иной кредитной организацией по поводу заключения кредитного договора.

В большинстве случаев нельзя просто так прийти в банк и получить именно то, что нужно. В этом они схожи с точками быстрого питания. Вы четко называете блюда, которые хотели бы съесть, но старательный кассир обязательно предложит дополнительный пирожок или напиток. Принимая решение об оформлении кредита, важно помнить, что вас вряд ли отпустят с одним только кредитом.

Неожиданно для себя можно стать участником промоакции, получить ненужную пластиковую карту или попасть под повышение процентных ставок. Но самое интересное – это страховка.

После того, как суды повсеместно стали признавать банковские комиссии незаконными и взыскивать их в пользу граждан, банкиры придумали новую схему обогащения. Теперь, выдавая кредит, многие банки, в том числе и ВТБ24 подключают заемщиков к «программе страхования», либо страхуют их жизнь и здоровье в подконтрольных страховых компаниях. Потребитель в той или иной степени добровольно платит банку за страховку, не оценивая того, что при этом происходит увеличение суммы кредита, соответственно за этим следует увеличение процентов и ежемесячных платежей.

Если уж так вышло, что Вы взяли кредит в банке ВТБ24 с включенным в него условием о страховании, но при этом Вы решительно настроены отстаивать свои права, то на начальном этапе необходимо будет составить и подать претензию в банк и страховую компанию. Если Вам будет отказано, а отказывают большинству заявителей, то второй шаг - это обращение с исковым заявлением в суд .

Не рекомендую судиться с банком ВТБ24 по взысканию страховки по кредитному договору в одиночку, пренебрегая квалифицированной юридической помощью!

И помните о поговорке: «Каждый должен заниматься своим делом» .

1. Консультация;

2. Подготовка претензий;

3. Подготовка искового заявления;

4. Судебное заседание;

5. Работа с исполнительным листом.

Предварительная консультация

(в т.ч. для граждан из других городов России)

С помощью данной формы Вы можете отправить мне для правового анализа кредитные документы. После их изучения, я дам Вам ответ, есть ли шанс вернуть страховку с банка, либо нет. Письменная консультация избавит Вас от необоснованных затрат в будущем!

Стоимость письменной консультации: 700 р. - 1500 р.

Привлекая меня, как Исполнителя к выполнению вышеуказанных услуг, между Заказчиком и мной заключается соответствующий договор. В соответствии со ст. 15 ГК РФ, ст. 98, 100 ГПК РФ возмещению подлежат судебные расходы истца, понесенные в связи с рассмотрением дела.

Привлекая меня, как Исполнителя к выполнению вышеуказанных услуг, между Заказчиком и мной заключается соответствующий договор. В соответствии со ст. 15 ГК РФ, ст. 98, 100 ГПК РФ возмещению подлежат судебные расходы истца, понесенные в связи с рассмотрением дела.

В своей работе я руководствуюсь принципом "Мой клиент - мой друг". Своих друзей я очень уважаю и дорожу ими, оказывая всевозможную помощь, не жалея ни времени, ни сил. Если Вам нужен надежный человек - юрист, который не просто за деньги окажет вам юридические услуги в Хабаровске и других городах России, а проникнется Вашей проблемой и сделает все возможное для достижения выгодного Вам результата, тогда Вы сделаете правильный выбор, обратившись ко мне.

В своей работе я руководствуюсь принципом "Мой клиент - мой друг". Своих друзей я очень уважаю и дорожу ими, оказывая всевозможную помощь, не жалея ни времени, ни сил. Если Вам нужен надежный человек - юрист, который не просто за деньги окажет вам юридические услуги в Хабаровске и других городах России, а проникнется Вашей проблемой и сделает все возможное для достижения выгодного Вам результата, тогда Вы сделаете правильный выбор, обратившись ко мне.

Обратившись ко мне Вы получите услуги юриста по банковскому праву:

Кстати! Снижение задолженности к банку возможно путем исключения из договора положения о страховании жизни и здоровья заемщика. По практике в некоторых случаях размер страховки может превышать 100 000 рублей, что для большинства заемщиков является существенной суммой.

Во избежание допущения Вами серьезных юридических ошибок, напрасной траты денег, здоровья, времени и нервов, необходимо прибегнуть к профессиональной помощи юриста.

Стоит отметить, что безвыходных ситуаций практически не бывает. Профессиональные услуги юриста помогут найти Вам правильное, а самое главное, законное решение Ваших вопросов и не разрешимых на первый взгляд проблем.

Связаться со мной можно любым из ниже предложенных способов:

Адрес офиса [ карта ]:

г. Хабаровск, Кировкий район, ул.

Салтыкова-Щедрина, 64а, оф.1

Вход со двора (второй этаж).

* Если я не отвечаю на звонок, значит я занят и не могу Вам ответить в данный момент. Не дожидайтесь, когда я перезвоню, позвоните еще раз сами.

Для удобства и экономии Вашего времени мы можем договориться о нашей встрече в любом удобном для Вас месте в пределах города.

При оформлении займа на приобретение квартиры в ипотеку, банк обязательно настаивает на страховке квартиры от пожара и других несчастных случаев. Отказаться от этой страховки невозможно. Страховка оформляется на весь срок ипотеки. Клиент, погасивший ипотечный кредит досрочно, несет материальные потери, ведь ему приходится оплачивать страховку, которая уже не нужна. Как вернуть страховку по ипотеке? Возможно ли это в принципе? Какие нужны документы?

Можно ли вернуть страховку после выплаты ипотеки

Все возможные пути возвращения неиспользованных средств по страховке обычно прописаны а договоре страховки. Страховые учреждения не акцентируют внимание клиентов на этих моментах, чтобы не терять денег, однако по закону такие возможности должны быть предоставлены. Внимательно изучите договор страховки. В нем прописываются все возможности возвращения неиспользованных средств. Если же в договоре о страховке таких положений нет, их можно найти на веб-портале страхового учреждения. Нужно изучить выложенное на этом портале публичное соглашение страховой компании с клиентом.

Стандартные требования для возвращения неиспользованных средств по договору страховки:

Однако можно возвратить деньги и в полном объеме. Полностью вся сумма страховки возвращается клиенту, который погасил ипотечный кредит в течение первого месяца действия договора кредитования. Также сумма возвращается, если клиент решил страховать квартиру в другой организации. В обоих случаях возвращают все внесенные за страховку деньги. Компания вычитает из суммы только расходы, понесенные во время оформления страховки.

Виды и варианты страховки при оформлении кредитаВажно разобраться также в том, что именно вы страхуете. При оформлении ипотечного займа существует три вида страховки:

Банк стремится навязать клиенту все три вида страховки. Это выгодно и банку, и страховой организации. К тому же, банк и страховая могут быть партнерами. Но по закону банк имеет право требовать только страхование квартиры, а страховка жизни и титульное страхование не являются обязательными. От них клиент может отказаться.

Как вернуть страховку после выплаты ипотекиТеперь перейдем к практике, и объясним, как можно вернуть страховку после погашение ипотеки. Порядок действий при возвращении страховки таков:

Если страховая компания упорно не желает возвращать деньги и отказывает в выплате, нужно потребовать справку с указанием причин отказа. Имея такую справку на руках, можно обратиться в суд. При составлении искового заявления нужно приложить те же документы, что и при обращении в страховую.

Если сумма, которую нужно вернуть, достаточно велика, стоит обратиться к юристу, специализирующемуся по страховому праву или нанять адвоката. В заявление в суд нужно включить требование компенсации убытков, понесенных при судебном разбирательстве.

Как вернуть навязанную страховку по ипотеке?В психологии россиянина одной из характерных черт является проявление робости перед финансовыми учреждениями. Получив на руки договор о займе, мы торопимся его подписать или стесняемся попросить уточнить неясные моменты. Из-за нашей робости и невнимательности банк может навязать страховку.

Вернуть деньги за навязанную страховку по ипотеке сбербанка можно. Согласно закону нашей страны, страховка, навязанная клиенту без его согласия, считается недействительной.

Страховка жизни и трудоспособности клиента в Сбербанке, как и в других банках, является добровольной. В любое время заемщик может подать заявление о ее расторжении и получить на руки не использованную сумму. А вот страховка приобретаемой по кредиту собственности (машины или квартиры) обязательна. Здесь речь может идти о возврате средств. Только после того, как все полученные по займу средства будут возвращены. Порядок действия соответствует алгоритму, описанному выше.

Не нужно бояться, что возвращение средств по страховке испортит вашу кредитную историю. Согласно правилам работы с кредитами информация об операциях со страховкой не заносится в кредитную историю. Банковский клиент имеет право один раз в год запросить информацию о своей кредитной истории в Сбербанке для ознакомления. Если вас не устраивают те или иные записи, вы можете опротестовать их через администрацию банка, а в случае отказа – и через суд.

Вернуть страховку по ипотеке в банке «ВТБ 24» можно на тех же принципах, что и в Сбербанке. При досрочном погашении ипотечного займа клиент получает в банке справку о том, что кредит полностью возвращен. С этой справкой на руках заемщик обращается в представительство страховой компании, обслуживавшей договор страховки. По факту обращения специалист банка рассматривает заявление и приложенные к нему документы в течение месяца. После этого принимается решение о возвращении денег за неиспользованный период, и оставшаяся сумма переводится на банковский счет, который заемщик указал в заявлении.

Как и в Сбербанке, в ВТБ 24 нет обязательного требования на страхование жизни и трудоспособности заемщика. А вот покупаемую в ипотеку недвижимость придется застраховать.

Как вернуть страховку жизни по ипотекеПрежде всего, запомните: страхование жизни в нашей стране добровольно. Банк не имеет права отказать клиенту в предоставлении кредита, если заемщик откажется страховать свою жизнь. Однако страховка жизни обезопасит и банк, и клиента от финансовых потерь. Банки навязывают страховку жизни и из соображений политики партнерства со страховыми организациями. Но клиент вправе сам решить, страховать ли ему свою жизнь или нет. Иногда разумнее всего будет, получив отказ в кредите в одном банке, обратиться в другое его представительство или другой банк.

Зачастую банк отказывает в выдаче ипотечного займа, если заемщик откажется страховать свою жизнь. При этом прямо причина отказа не называется, поскольку по закону страховка жизни – добровольная, решение о том, страховаться или нет должен принимать клиент. В этом случае надо добиваться от банка письменного обоснования причин отказа в займе.

При этом заключение договора о страховке жизни и трудоспособности клиента имеет и свои плюсы для заемщика. Например, Сбербанк снижает на 1% стоимость ипотечного займа для клиента, купившего у него страховой полис. Поскольку суммы ипотечных кредитов велики, то и 1% становится весьма заметной скидкой. Страховка жизни является гарантией возмещения ипотечных платежей в срок. При краткосрочной нетрудоспособности клиента (например, по больничному листу), страховая компенсация поможет покрыть очередной платеж, не столкнувшись с банковскими санкциями.

Таким образом, клиент вправе сам решать, нужна ли ему страховка жизни. Но выбор нередко стоит так: или с кредитом, но и с оплатой страховки, или без страховки, но и без кредита. Выбрать каждый клиент должен сам.

Очевидно, что вопрос: «Как вернуть деньги за страховку по ипотеке?» не имеет простого и однозначного решения. Но, зная свои права, можно отказаться от затрат на необязательные формы страховки или вернуть часть потерь при досрочной выплате ипотечных платежей.

Рекомендуем также Ипотека под залог имеющейся недвижимости

Ипотека под залог имеющейся недвижимости Как рассчитать ипотеку самому

Как рассчитать ипотеку самому Как отказаться от ипотеки

Как отказаться от ипотеки Перекредитование ипотеки в другом банке

Перекредитование ипотеки в другом банке Можно ли погасить ипотеку досрочно: тонкости процедуры

Можно ли погасить ипотеку досрочно: тонкости процедуры Как делится ипотека при разводе: нюансы и особенности

Как делится ипотека при разводе: нюансы и особенности