Рейтинг: 4.6/5.0 (1823 проголосовавших)

Рейтинг: 4.6/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Если вам навязывают дополнительную страховку, есть возможность этого избежать. Все происходящее пишите на диктофон или камеру. Во-первых, упоминаете ФЗ "Об обязательном страховании автогражданской ответственности", в котором сказано, что договор страхования ОСАГО является публичным, и вам не имеют права отказать в его заключении в случае, если вы обратились с заявлением и всеми документами (заявление распечатать с сайта союза автостраховщиков, заполнить, принести с собой. На вашем заявлении обязаны поставить отметку о приеме. Если отказывают, можно позвать старшего менеджера и объяснить в двух словах, что сейчас вы вызываете полицию, которая фиксирует момент отказа от выполнения публичного договора и подаете в суд. Со всеми записями и бумагами пишете жалобу в Роспотребнадзор и Прокуратуру. Если вам уже навязали страховку, помните, что вы можете отказаться от навязанной услуги и вернуть деньги. Этот договор является добровольным, поэтому расторгнуть его можно в любой момент, пишите в двух экземплярах заявление, что вы не имели намерения заключать данный договор (страхования жизни), что вам не объяснили порядок заключения и суть договора, ввели вас в заблуждения и вы просите расторгнуть договор и вернуть деньги. Ставите на вашем экземпляре отметку о приеме заявления страховой компанией. Получаете обратно деньги. Все.

автор вопроса выбрал этот ответ лучшим

в избранное ссылка отблагодарить

У них такая работа. Продать клиенту как можно больше и получить как можно больше прибыли. Но делают они это очень агрессивно, "в безальтернативном порядке", отказывая в заключении договора автострахования под различными предлогами (например, отсутствие бланков), что совершенно не законно.

Клиент не обязан покупать то, что ему не нужно или то, что он не хочет покупать.

Согласно п.14 Постановление Правительства РФ от 07.05.2003 N 263 "Об утверждении Правил обязательного страхования гражданской ответственности владельцев транспортных средств": "Страховщик не вправе отказать в заключении договора обязательного страхования владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора обязательного страхования и представившему документы в соответствии с настоящими Правилами".

Согласно ч.2 ст.16 ФЗ РФ "О защите прав потребителя": "Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме".

Согласно ч.2 ст. 935 ГК РФ Обязательное страхование: "Обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону".

Согласно ч.2 ст.14.8 КоАП РФ: "Включение в договор условий, ущемляющих установленные законом права потребителя, - влечет наложение административного штрафа на должностных лиц в размере от одной тысячи до двух тысяч рублей; на юридических лиц - от десяти тысяч до двадцати тысяч рублей".

На основании перечисленных НПА, Вы можете обратиться жалобой на эту СК, в Роспотребнадзор или в прокуратуру(а можно и туда и туда). И я вас уверяю, желание обогатиться за счет водителей у этой СК отпадет на долгое время.

в избранное ссылка отблагодарить

Совершенно не законно! По закону об ОСАГО вы страхуете только свой автомобиль, все остальные дополнительные страховки должны оформляться только по вашему желанию, а не в результате принуждения. Решается данная проблема просто – либо приносите с собой на встречу со страховщиком видео-камеру, а затем передаете ее в органы Прокуратуры вместе с заявлением, либо, если уже точно знаете о действиях конкретного страховщика, приглашаете представителя Прокуратуры на встречу по оформлению полиса.

Когда мы у дилера в салоне в Петербурге оформляли страховку на новую машину у девушек, представительниц страховых фирм, глаза на лоб полезли, когда мы им рассказали, как оформляли буквально за пол года до этого страховку на другую свою машину (ныне разбитую в ДТП) в своем городе (тогда, увы, муж ее оформлял без меня и ему эту страховку навязали) с «обязательным» оформлением страхования жизни. Разумеется Питерские представители нам ничего не навязывали и даже не заикались об оформлении дополнительной страховки. Оформили ОСАГО всего за пару минут и без всякой волокиты.

в избранное ссылка отблагодарить

Это абсолютно не законно.

Страховщики работают, как могут. У меня муж в прошлом году, когда страховал автомобиль, ему сказали, что также он обязан застраховать свою жизнь. А потом мы вспомнили, что в какой-то конторе его уже обязывали страховать жизнь. Получилось две страховки на одну жизнь.

Совсем недавно он пошел оформлять страховку автомобиля к нашей общей знакомой. Так вот она сказали, если не хотите страховать жизнь, то застрахуйте дом. Она поделилась тем, что начальство их обязывает навязывать клиентам дополнительные страховки. А когда сотрудники начальникам пытаются доказать, что это не законно, то ответ: "Не нравиться работать, так как мы говорим, никто не держит". В итоге она сказала, что если мы не возьмем какую-нибудь дополнительную страховку, то либо она откажет в страховании автомобиля, либо ее в ближайшие дни уволят.

Вот такая правда жизни.

в избранное ссылка отблагодарить

лучше уходите сразу от этой страховой фирмы

Интересное рассуждение. я недавно столкнуклся с этим, когда объездив весь город бланки страховок были найдены только в одной компании - РГС. где и оформили осаго, добавив к нему страхование жизни, которое стоит столько же как и сам договор осаго. на все мои претензии ответ был однозначный: не хочешь - иди и ищи. а бланков нигде нет! НИГДЕ(подчеркиваю) или есть, но скрывают, по городу. а вы говорите. закон. суд. а если страховка через неделю заканчивается? а ездить надо каждый день. и компания сейчас уже не предупреждает об окончании срока страхования. моя бывшая компания, например, раззорилась и ушла с рынка не предупредив.

в избранное ссылка отблагодарить

Сейчас по всей стране проходят прокурорские проверки по деятельности страховых компаний. Так как уже идут тотальные нарушения прав автомобилистов страховыми компаниями при оформление договоров ОСАГО. Появилось очень много жалоб, что при оформление страховки на автомобиль, страховщики навязывают еще какой то вид страхования. Это абсолютно не законно и вы вправе обратится с жалобой в прокуратуру. Хотя думаю, что они и так сейчас немного сбавят свой пыл.

в избранное ссылка отблагодарить

Нужно оформить автогражданку, а компания навязывает дополнительные услуги? Насколько эти действия правомерны? Как избежать лишних затрат?

В соответствии с нормативными актами необоснованный отказ от заключения соглашения, являющегося публичным, как и попытка присовокупить к нему любой платный сервис противоречит закону. Такие нарушения караются штрафными санкциями, которые применяются к должностному лицу.

Правовая база

Цель системы принудительного осуществления защиты автогражданской ответственности собственников ТС – охрана интересов пострадавших в ДТП. Компания за обусловленную премию обязуется возместить вред, нанесённый невиновному участнику в отношении его имущества, жизни и здоровья, при наступлении определённого события, которое именуется страховым случаем.

Основные правила оформления полиса выглядят следующим образом:

В пакет документов, необходимых для заключения страхового соглашения, входят бумаги согласно списку, приведённому ниже:

По соглашению сторон вместо оригиналов разрешено предъявлять копии.

Если полис оформляется в электронном виде, то необходима лишь заявка. Подтверждение достоверности информации страховщик получает от соответствующих ведомств по телекоммуникациям. Клиенту приходит документ, заверенный квалифицированной ЭЦП, который абсолютно равноценен обычному, изготовленному на бланке Госзнака.

Как проверить полис ОСАГО? Смотрите здесь .

Как отказаться от страхования жизни при ОСАГО?Объектом страхования могут быть имущественные интересы, связанные с достижением гражданами определённого возраста, наступления некоторых событий или смертельного исхода. Минимальные требования к условиям соглашения и порядку его применения разработаны Центральным Банком.

Страховщик обязан предусмотреть для пользователя ряд возможностей:

Страхователь или лицо, в пользу которого оформлен полис, вправе отказаться от защиты в любое время.

Письменная просьба должна содержать следующие данные:

Далее необходимо заключить Соглашение о расторжении договора о страховании жизни. который теряет силу с момента подписания указанной бумаги либо с уже предусмотренной ранее даты.

Как вернуть деньги?

До 02.03.2016 возврат премии был невозможен, если компания не включила в соглашение соответствующее условие. После указанной даты Банк России выделил организациям три месяца. чтобы внести необходимые изменения и предусмотреть возмещение уплаченных средств, для клиентов, передумавших страховать свою жизнь в течение пяти дней после оформления полиса.

Если сроки отказа соблюдены, и защита ещё не начала действовать, то потраченные деньги будут компенсированы в полном объёме.

Иначе удерживается часть средств, пропорциональная периоду, в котором клиент считался застрахованным. После письменного обращения страхователя с просьбой о расторжении договора процедура возврата должна быть осуществлена в течение декады.

Ответственность страховщика за навязывание дополнительных услуг

Нормативными актами зафиксированы следующие права и обязанности сторон договора ОСАГО:

Из сложившейся судебной практики можно сделать вывод, что принуждение к заключению дополнительного договора вместе оформлением обязательной защиты неправомерно. В этом случае не исключается возможность применения к виновной структуре административного взыскания. Таким образом, попытка продать услуги, которые не интересуют клиента, шантажируя его отказом подписывать соглашение ОСАГО — это противоправное и наказуемое законом деяние.

Как написать заявление на отгул с последующей отработкой? Смотрите в статье .

Чтобы зарегистрировать ИП в ФСС в качестве работодателя, следует подать все документы. Подробный список здесь .

Куда обратиться с жалобой?Чаще всего угроза оставить без обязательного полиса, и тем самым лишить автолюбителя возможности передвигаться на собственной машине, поступает со стороны страхового агента. Это лицо действует по поручению страховщика, который, в свою очередь, должен контролировать своих подчинённых. Поэтому поступки представителя, работающего от имени компании, можно расценивать, как поведение самой организации.

Договор ОСАГО является публичным и его условия одинаковы для всех потребителей, кроме имеющих право на льготы. 40-ФЗ не предусматривает заключение иных соглашений совместно с обязательной страховкой.

Претензии по поводу нарушений, допущенных субъектом страхового дела, можно подавать в следующие ведомства:

Таким образом, оформлять ненужную защиту и тратить лишние деньги совсем необязательно.

Если вы уже подписали документы, нужно действовать согласно алгоритму, приведённому ниже:

Кроме того, многие собственники ТС стали активно пользоваться сервисом по оформлению автогражданки в электроном виде. Как правило, это позволяет обезопасить себя от давления со стороны сотрудников страховых компаний, желающих увеличить свои доходы нечестным путём.

Фото: Юрий Смитюк/ТАСС

У жителей России отныне есть возможность в течение пяти дней отказаться от навязанного банком или страховой компанией полиса и вернуть назад свои деньги. Такое право гражданам дает так называемый "период охлаждения", вступивший в силу 1 июня.

В Федеральной антимонопольной службе (ФАС), которая с самого начала была инициатором введения новых принципов регулирования на страховом рынке, надеются, что они сведут к нулю число жалоб на навязывание страховок. Пока, как сообщил "Российской газете" заместитель главы ФАС Андрей Кашеваров, такие случаи еще есть.

"Период охлаждения" - пять дней, которые Центробанк отвел гражданам на то, чтобы передумать и расторгнуть договор со страховщиком, распространяется практически на все виды добровольного страхования, будь то покупка полиса для защиты жизни, здоровья или, к примеру, имущества, включая автомобиль.

В указании Центробанка подчеркивается, что если человек отказался от страховки в отведенный для этого пятидневный срок и при этом договор еще не успел вступить в силу, он имеет право потребовать возврата всей суммы, заплаченной за страховку.

читайте также

Если же гражданин решил расторгнуть договор уже после начала действия страховки, но опять же успел сделать это в пятидневный срок, страховщик будет вправе удержать часть страховой премии, то есть некоторый процент заплаченной клиентом суммы. Разумеется, все это будет актуальным, если не произошел страховой случай.

Важно помнить, что договор добровольного страхования считается прекратившим свое действие с даты получения страховщиком письменного заявления клиента. После этого страховая компания в течение 10 дней обязана вернуть деньги: наличными или на карточку.

Применительно к ОСАГО, как разъяснили в Российском союзе автостраховщиков (РСА), "период охлаждения" действует для договоров со сроком действия не менее 30 календарных дней, и расторгнуть договор добровольного страхования можно, если по нему не происходило страховых случаев. Если эти условия соблюдены, премия будет возвращаться в полном объеме в течение десяти дней с момента отказа автовладельца от добровольной страховки, проданной вместе с ОСАГО. Сама же возможность отказа прописывается в договорах по добровольным видам страхования, оформляемых при покупке полиса ОСАГО. Соответствующие изменения также уже внесены в Правила профессиональной деятельности союза.

Как раз в части навязывания страховок при продаже ОСАГО проблема еще существует, и жалобы от граждан периодически поступают, рассказал "Российской газете" замруководителя ФАС Андрей Кашеваров. Однако введение "периода охлаждения" вместе с другими законодательными изменениями в сфере ОСАГО должны, по его мнению, решить проблему. "Конечно, нам еще предстоит посмотреть, как реально будет работать новый механизм отказа от навязанных страховок, но уже одно то, что решение по введению принципиально иной формы регулирования страхового рынка было принято, можно считать настоящим прорывом. Мы его полностью приветствуем", - подчеркнул Андрей Кашеваров.

читайте также

Напомним, когда инициатива о введении "периода охлаждения" только начинала обсуждаться, речь шла о сроке в 14 дней. Именно две недели предлагалось отвести гражданам на раздумье по поводу отказа от страховки. Но в итоге срок сократился до пяти дней. Как пояснили во Всероссийском союзе страховщиков (ВСС), на этой цифре решено было остановиться по итогам продолжительного периода обсуждения инициативы на различных площадках. Глава ВСС Игорь Юргенс подчеркивал, что такого времени будет вполне достаточно для того, чтобы определиться с решением. При этом он уточнял, что более длительный срок может создать дополнительные возможности для мошенников.

Сами граждане между тем опасаются злоупотреблений со стороны страховых компаний. На профильных форумах в Интернете, где уже идет обсуждение новых правил, многие пользователи полагают, что страховые компании будут сознательно занижать стоимость страховок, проводя основную сумму как расходы по оформлению страхового договора, чтобы в случае отказа клиента от договора выплатить ему меньшую сумму.

Покупка полиса ОСАГО должна быть простой и не требующей особых временных затрат процедурой.

Но в последнее время купить обязательный полис ОСАГО легко, только если вы согласны в нагрузку приобрести множество необязательных и ненужных услуг.

Поэтому многие автомобилисты задаются вопросом, как все же купить «чистый» ОСАГО или стоит пойти на поводу у страховщика и приобрести полис с увеличенной максимальной выплатой и рядом дополнительных услуг.

Ни тем, и другим ДСАГО (добровольное страхование автогражданской ответственности, по-другому часто называется ДАГО или ДГО) не является. Все услуги, которые вы купите за дополнительную плату, действительно будут оказаны и в определенных ситуациях они могут серьезно выручить вас после ДТП.

Но в то же время страховщик в попытке продать свой продукт в сотни раз преувеличивает вероятность того, что вам понадобятся услуги по ДСАГО .

В реальности средняя выплата по ОСАГО – 15 тыс. рублей, а серьезные ДТП редки. Поэтому, если вы водитель со стажем без склонности к агрессивной манере вождения, особой необходимости в дополнительных услугах по ОСАГО нет.

С другой стороны, ДСАГО действительно облегчает решение многих проблем после аварии. Верхний порог возмещения вреда устанавливает каждая компания самостоятельно .

В ДСАГО действительно есть смысл, только если вы недавно сели за руль. В этом случае вероятность попасть в ДТП с большими выплатами выше, а со страховкой с увеличенными выплатами можно в меньшей степени бояться повредить дорогую машину.

И, разумеется, дополнительная защита от ущерба никогда не будет лишней, поэтому при наличии свободных средств ДСАГО может быть не совсем пустой тратой денег.

Также часто в качестве дополнительных предлагаются услуги:

В целом в комплект дополнительных услуг страховщики включают с первого взгляда очень полезные, но в реальности – очень редко востребованные. чтобы минимизировать убыточность обязательного страхования.

Дополнительное покрытие может быть очень полезно, хотя большинству водителей не понадобится. Но в подобных вопросах возможные риски приходится оценивать самостоятельно, с учетом вашего опыта и навыков.

Стоимость полиса обычно варьируется в 0,2-0,3% от максимальной суммы покрытия, на цену влияют все те же факторы, что и на цену ОСАГО.

Навязывание продукта, который вам не нужен, неприятно, но понять страховую компанию тоже можно: обязательное автострахование во многих регионах является убыточным продуктом. Чтобы сделать его прибыльным, компании злоупотребляют доверием покупателей и активно навязывают пакет дополнительных услуг по принятой в нашей стране традиции – часто агрессивно и грубо игнорируя требования закона.

На что обратить внимание при заключении договоров страхования ОСАГО и КАСКО на мотоциклы в ЭТОЙ СТАТЬЕ.

Алгоритм действий при покупке полиса ОСАГОСледует заметить, что заключение договора ОСАГО с любым обратившимся и предоставившим полный комплект документов обязательно для компании, так как используется механизм публичной оферты.

Поэтому теоретически процедура покупки или продления полиса проста:Вы не обязаны покупать расширенную страховку, если считаете, что достаточно и базового полиса. А страховщик, в свою очередь, не имеет права отказывать вам в заключении договора, за исключением случая, когда не был предоставлен полный комплект документов.

Легко ли купить чистый полис ОСАГО без переплат

Но и у клиента, знающего свое право покупать только то, что ему необходимо или что он обязан купить по закону, может возникнуть множество сложностей.

Чаще всего страховщик пользуется отговоркой «нет бланков» и посылает ненужного покупателя домой для долгого ожидания.

Есть несколько способов купить полис ОСАГО без дополнительных услуг по страхованию жизни и прочих навязываемых опций:Успеха ни один из них не гарантирует. Если страховщик принципиально не настроен работать с вами, можно обратиться в полицию, РСА (Российский союз автостраховщиков) и Антимонопольный комитет.

Но эффективнее будет судебное разбирательство, подобные дела выигрываются клиентами страховых компаний постоянно. Вы можете обратиться в суд на основании ч. 4 ст. 445 ГК РФ. устанавливающей, что сторона, обязанная заключить договор и уклоняющаяся от его заключения, может быть принуждена сделать это в судебном порядке.

Единственный минус – время, которое вы потратите на оформление иска и само разбирательство. Поэтому лучше попытаться поговорить с сотрудниками компании или, в крайнем случае, выбрать другого страховщика.

Какие документы нужны для прохождения техосмотра читайте ТУТ .

С принятием нового закона об ОСАГО в редакции 2014 года у клиентов страховых компаний появился дополнительный аргумент в споре со страховщиком, навязывающим ненужные услуги, – ст.15.34.1 КоАП.

По этой статье ответственный за решение сотрудник страховой компании может быть оштрафован на 50 тыс. рублей за отказ в заключении договора (доказать сложно) или навязывание дополнительных услуг (доказать проще).

Сложно сказать, будет ли это эффективным стимулом для страховщиков соблюдать требования закона, но использовать угрозу административной ответственности при переговорах вполне можно.

По ОСАГО или ДСАГО вы страхуете собственную ответственность, избавляя себя от необходимости выплачивать сумму ущерба другим водителям при ДТП.

Самим водителям этот полис нужен в большинстве случаев лишь из-за требований закона, компании же не заинтересованы в продаже чистого ОСАГО по причине убыточности.

Поэтому конфликт и трудности при заключении договора неизбежны.

Чтобы все же получить полис ОСАГО без дополнительных услуг, страхования жизни и прочих ненужных вам опций, помните:В случае если Вы считаете, что страховщик навязывает дополнительную услугу, в которой Вы не нуждаетесь, Вам следует направить жалобу на действия страховщика в адрес Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека — Роспотребнадзору, как органу, осуществляющему федеральный государственный надзор в области защиты прав потребителей.

ВСЕ СОВЕТЫ ХОРОШИ НО ИСПОЛНЕНИЕ ОЧЕНЬ ЗАТРУДНЕНЫ. ПИСЬМЕННОГО ОТВЕТА НА ОТКАЗ БЕСПОЛЕЗНО. ДИКТОФОН ВЫЗЫВАЕТ АГРЕССИЮ С ВЫЗОВОМ ЗНАКОМЫХ СОТРУДНИКОВ ПОЛИЦИИ. ПРОКУРАТУРА ССЫЛАЕТСЯ ЧТО ЭТО НЕ ИХ ВОПРОС И Т.Д. ПОКА ЦЕНТРО БАНК И ГОСУДАРСТВО НЕ ПРОЯВИТ ВОЛЮ И БУДЕТ ЗАНИМАТЬСЯ ДЕЙСТВИТЕЛЬНО ЭТИМ ВОПРОСОМ А НЕ ЗАНИМАТЬСЯ ОТПИСКАМИ И СОВЕТАМИ НИЧЕГО НЕ ИЗМЕНИТСЯ.

Окончательно убедился! Россией правит не закон, а беззаконие. Страховщики пи-ли-ют на всех и вся! Обратился в прокуратуру, прокурор отправил заявление Орловскую область — там разберутся. Почему не в ЖКХ. Обратился лично к представителю аппарата губернатора области, а он мне жалуется что и его обдирают аж на 6 т. руб с лишком. Но он-то платит чужие, а я свои. Вопрос? Почему к страховщикам ОСАГО не применяют УК РФ ст.163 вымогательство и ст.161 грабёж. Дана команда с верху, не трогать. Есть интерес существующей мягко сказать ……власти. Другова быть не может!

Страховался по ОСАГО в Росгосстрах Ростов-на-Дону. Без лишних разговоров добавляют страхование жизни+имущества на общую сумму 5000 руб. Ругаться с ними не надо да и бесполезно, они просто исполнители. Соглашайтесь! Главное, что Вы получили ОСАГО! Затем в ПЯТИДНЕВНЫЙ СРОК Вы можете, если хотите, обратиться в ЛЮБОЙ офис Росгосстраха и расторгнуть «лишние» договора страхования. Об этом написано на самих бланках в условиях страхования. Я так и сделал. В 10-ти дневный срок обещали перевести ВСЕ деньги на мой счёт. Дополнительно требуют распечатанные реквизиты Вашего счёта в банке.

Сколько будет стоить ОСАГО в Вашей компании? Автомобиль «ПРИОРА» универсал год выпуска 2013г, водительский стаж с 2006г. А также вписать сына, водительский стаж с 2008г.

У нас сажают за наркотики ,за убийства,грабеж,воровство ,так как это незаконно, а страховые компании не сажают за доп услуги тоесть вымогательство и главное они ничего не боятся,потому что это один большой сговор властей, куда только не обращался БЕСПОЛЕЗНО, требовал письменный отказ не дали

После нескольких дней в очереди вместо продления договора Осаго на следующий срок в компании ЗАО МАКС в г.Пятигорске пр-т Калинина 36 — 26 мая 2016г. мне предложили написать заявление, которое будет рассмотрено ими через 30 дней. По оставленному номеру телефона меня должны пригласить на осмотр машины на эстакаде, так как моей машине больше 5 лет (с 2010г.) При этом все документы у меня были в порядке, в том числе диагностическая карта автомобиля. Пакет ксерокопий документов они приняли. Но на руки не дали никакого подтверждения. В итоге я осталась без полиса Осаго, как и многие другие водители из очереди. На оформление одного человека уходит в среднем 30-40 минут, так как фотографируют все машины. Мне дали отксерокопированный листочек с адресами и телефонами других страховых компаний в городе и предложили «попытать счастья» у них. Я обошла ещё 5 компаний за три дня, везде выстаивая в очереди. В одних — «не работает основная программа», в других — приоритет на продление своих клиентов, а работают они всего 3 часа в день, при очереди в 30 и более человек! В третьих — как в МАКС — ждать ответа и приглашения на осмотр 30 дней. Девушка из МАКС «сочувственно» к моей беде дала номер и адрес Центра страхования в г.Ессентуки. Там тоже оказалась большая очередь и берут плату за оформление полиса дополнительно к его стоимости ещё от 2500 и выше.( смотрела в чеки счастливчиков, получивших полис).

Я в шоке от такого наглого беззакония. Я законопослушный гражданин и не хочу неприятностей с законом и напрашиваться на штраф. Что делать и куда обращаться?

Несмотря на все законодательные изменения, проблема навязывания дополнительных страховых продуктов при оформлении полиса ОСАГО остается актуальной. Введение электронного полиса ОСАГО пока не принесло кардинальных изменений, как по причине ограничений в возможности оформления страхования (новые транспортные средства, несовпадение данных с базой Российского союза автостраховщиков), так и из-за небольшого количества страховщиков, предлагающих такую услугу. На форумах продолжают описывать различные сложности с приобретением бумажного и электронного полисов. Особенно актуальна проблема в убыточных для страховщиков с точки зрения результата от ОСАГО регионах. При обращении в офис страховщика клиент по-прежнему может столкнуться с уже ставшими стандартными отговорками: отсутствуют бланки, нужно произвести осмотр через неопределенный срок и т. п. Как автовладельцам отстаивать свои права при навязывании дополнительных услуг?

Основы законодательства в области ОСАГО

Согласно федеральному закону об ОСАГО, услуга по заключению договоров обязательного страхования должна предоставляться в любом филиале страховщика. Узнать, есть ли филиал страховой компании в вашем регионе, можно на сайте страховщика. Если информация недоступна, официальную информацию о филиале можно получить в выписке из ЕГРЮЛ, сформированной по ИНН страховщика на сайте Федеральной налоговой службы. Офисы, расположенные по адресу, отличному от адреса филиала, могут разделяться по виду деятельности: офисы продаж, урегулирования убытков, по работе с корпоративными клиентами. Обращаться в ближайший офис с вывеской страховой компании не всегда целесообразно, так как заключение договоров может быть не в его компетенции. Найти офисы продаж в вашем регионе, отличные от официально зарегистрированного филиала, можно только с помощью сайта или контакт-центра страховщика.

Для отстаивания своих интересов в диалоге с представителями страховщика лучше запастись определенным багажом знаний законодательства в области обязательного страхования. В связи со сложившейся практикой жесткого регулирования вопроса навязывания страховок, сотрудник страховой организации может уступить, почувствовав подкованного оппонента, и оформить полис без добровольных видов страхования.

Если сотрудник страховой компании убеждает вас в том, что для приобретения полиса ОСАГО необходимо в обязательном порядке приобрести один из добровольных видов страхования, стоит напомнить: в законодательстве не предусмотрена обязанность автовладельца приобретать дополнительные страховки при обращении за полисом ОСАГО. Принуждение к заключению договора страхования недопустимо, кроме случаев, когда такая обязанность возложена в рамках закона (пункт 1 статьи 421 Гражданского кодекса РФ). Если сотрудник заявляет вам, что они не продают полис ОСАГО без дополнительных страховок по внутренним правилам компании, ссылайтесь на ФЗ об ОСАГО, в котором говорится, что договор ОСАГО является публичным. Отказ в заключении публичного договора не только не допускается (пункт 3 статьи 426 ГК РФ), но и влечет за собой административный штраф на должностных лиц в размере 50 тыс. рублей (статья 15.34.1. КоАП РФ).

Данные нормы законодательства распространяются на всех представителей страховщика, в том числе на сотрудников офисов продажи и страховых агентов.

На практике также бывают случаи, когда сотрудники страховой компании предлагают клиентам выбор: либо приобретаете полис ОСАГО с дополнительными видами страхования, либо необходимо провести осмотр транспортного средства. А процедура организации осмотра может занять много времени. По правилам профессиональной деятельности РСА (ППД), регулирующим деятельность страховщиков ОСАГО, в части, неурегулированной законодательными актами, страховая компания обязана заключить полис в день обращения клиента. Исключением являются случаи, когда страховщик желает воспользоваться своим правом на проведение осмотра транспортного средства. Но в этом случае осмотр должен производиться в тот же день. А если это невозможно, то в срок до пяти дней. Согласно последним изменениям в правилах страхования ОСАГО, при недостижении соглашения о месте осмотра транспортного средства осмотр страховщиком не производится.

Действия при обращении за полисом ОСАГО

Если в вашем регионе страховщики отказываются честно оформлять ОСАГО, а полис в электронном виде в вашем случае приобрести невозможно или не получается из-за технических проблем, при обращении к представителю страховщика стоит учесть, что в случае дальнейших разбирательств потребуется подтверждения факта уклонения страховщика от обязанности заключить договор ОСАГО. Общение с сотрудниками страховщика лучше фиксировать аудио- или видеосъемкой. При этом сотрудник страховщика не имеет права вам препятствовать, что прямо указано в ППД и разъяснении Банка России. Если нет возможности провести съемку, можно использовать свидетельские показания, позволяющие сделать вывод о факте правонарушения. Чтобы не получить отказ по формальным причинам, нужно при себе иметь полный комплект оригиналов документов.

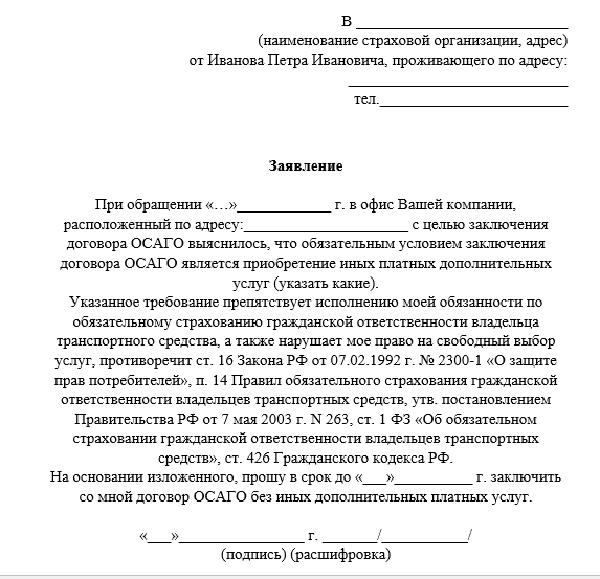

При отказе в заключении договора ОСАГО, в том числе по причине отсутствия бланков, требуйте официального оформления вашего обращения. Для фиксации факта обращения заполните заявление на заключение договора ОСАГО (в идеале, зная специфику продаж ОСАГО в вашем регионе, надо иметь это заявление при себе) и получите отметку о приеме на копии заявления (Ф. И. О. и должность принимающего и дату приема). Если сотрудник отказывается принимать заявление, следует отправить его заказным письмом с уведомлением на адрес страховой компании. Страховщик не сможет проигнорировать заявление и обязан будет либо связаться с вами для оформления полиса, либо выдать вам письменный отказ в заключении договора ОСАГО.

Если нет времени ждать проведения осмотра ТС или ответа от страховщика по рассмотренному заявлению и вам все же пришлось приобрести ОСАГО с навязанными дополнительными добровольными видами страхования, вы можете попробовать отказаться от полиса с возвратом страхового взноса. Для этого в день получения полиса необходимо подать претензию в адрес страховой компании с требованием расторгнуть вышеуказанный договор страхования и вернуть оплаченные денежные средства в связи с тем, что заключение договора обусловлено не желанием клиента, а нарушением сотрудником компании статьи 16 закона «О защите прав потребителей». В претензии укажите сроки, по истечении которых вы будете вынуждены обратиться в суд. Дополнительно необходимо приложить доказательства факта навязывания страховки. Претензию необходимо либо направить письмом с уведомлением в адрес страховой компании, либо самостоятельно предоставить в офис, получив отметку о принятии на вашем экземпляре претензии. В случае отсутствия ответа со стороны страховщика или отказа в возврате денежных средств необходимо обратиться с жалобой в органы надзора либо в суд. На сегодняшний день сложилась устойчивая практика рассмотрения подобных жалоб в пользу потребителя.

Основным регулятором деятельности страховых компаний является Банк России. Жалобу об отказе в заключении договора ОСАГО без оформления дополнительных услуг следует направлять в электронную приемную службы по защите прав потребителей финансовых услуг и миноритарных акционеров Банка России. где для подобного рода жалоб создана отдельная форма обращения. Необходимо в обязательном порядке приложить доказательства нарушений страхового законодательства, без которых принятие каких-либо мер со стороны Банка России будет невозможно. Также можно написать жалобу в прокуратуру для возбуждения против сотрудника страховой компании административного производства по статье 15.31.1 КоАП РФ с последующим штрафом, предусмотренным указанной статьей. С целью инициирования проверки в части нарушения антимонопольного законодательства (пункт 3 части 1 статьи 10 закона о защите конкуренции) с последующим наложением штрафа на страховщика можно обратиться в ФАС.

На протяжении долгого времени контролирующими органами обсуждалась инициатива о введении так называемого периода охлаждения — льготного периода, в течение которого страхователь может отказаться от договора добровольного страхования с полным возвратом премии. Цель такого нововведения — свести к нулю случаи навязывания страховок. 7 октября президиум РСА принял решение о внесении в ППД «периода охлаждения» сроком в пять дней, при условии, что полис добровольного страхования был приобретен одновременно с полисом ОСАГО. При этом срок действия добровольного страхования должен быть не менее 30 дней при отсутствии заявленных страховых случаев.

Введение «периода охлаждения» в утвержденной РСА редакции в теории вроде бы решает проблему. Но пока не совсем понятно, что помешает страховщикам, которые ранее вели себя недобросовестно, навязывать дорогостоящие договоры со сроком менее 30 дней или заключать договор с указанием другой даты. Надеемся на кардинальное улучшение ситуации, не забывая о способах защиты своих прав.