Рейтинг: 4.9/5.0 (1824 проголосовавших)

Рейтинг: 4.9/5.0 (1824 проголосовавших)Категория: Бланки/Образцы

( Продолжение истории № 7. Вся история в моём БЖ )

Ровно месяц ждал приглашения к страховщику для урегулирования всех вопросов, как он мне и обещал…

Не дождался.

14.11.2015. пришёл сам.

Вопрос регулировать никто оказывается и не собирался.

Выдали мне бланки заявлений для представления суммы и возврате излишне уплаченной части премии по последним четырём договорам, а также указания банковского счёта получателя. Сказали — "заполняйте, а мы отправим на утверждение в Ставрополь."

Я составил 4 (по четырём договорам) заявления, указал сумму излишне уплаченной части страховой премии, которую сам рассчитал и свои координаты банковского счёта.

К каждому заявлению приложил опять кучу приложений —

— договор

— квитанция к договору

— скрин-копии данных базы АИС РСА — (по одному договору КБМ=0.55; по трем КБМ = 0,5)

— расчёт излишне уплаченной части страховой премии. т.к. до сих пор этот правильный расчёт мне никто не представил.

— водительское удостоверение

— свидетельство о регистрации ТС.

18.11.2015. Страховщик заявления принял — на копиях проставил дату, роспись и печать.

Опять жду!

Ещё жду ответа из ЦБ на своё второе обращение.

На основании исхода этих двух "жду" будет составлено заявление в суд.

02.12.2015. Позвонил в ЦБ своему исполнителю по обращению.

Исполнитель сообщил, что срок обращения продлевается, т.к. РГС пока не прислал ответа на запрос по вновь открытым обстоятельствам (договор от 24.09.2015. заключенный с КБМ=0,95).

Меня попросили выслать, для приобщения к рассмотрению, копии заявлений на возврат излишне уплаченной части страховой премии с расчетами. Что я и сделал 03.12.2015.

Отправленное дополнение ЦБ получил и зарегистрировал.

почти год назад Метки: страхование

Смотрите также

Участвовать в обсуждениях могут только зарегистрированные пользователи.

Спасибо автору. Воспользовался его подсказками и добился изменение ( в сторону снижения :) ) Кбм. Вот только письмо они странное прислали, типа для получения излишне уплаченной страховой премии по ДЕЙСТВУЮЩЕМУ договору обратитесь в любой офис и т.п. А как быть с предыдущим? так что пока программа-минимум взыскать излишки с РГС, а потом обращаться в АСКО, т.к. последующие договоры я заключал с ними.

Сегодня на каждый кредит рассчитываться страховой платеж, поскольку это позволяет обеспечить банк от рисков. Сумма рассчитывается путем умножения на величину займа. При досрочном погашении кредита многие ищут возможность сделать возврат части этих средств, поэтому предлагаем рассмотреть этот вопрос более детально.

Страховая премия, что это — описаниеПрежде предлагаем изучить. что такое страхование, на что оно распространяется и как заключить договор правильно?

Как правило страховщик должен предусматривать возможность того, что заемщик не отдаст средства в отведенное время. На этот случай определенная сумма кредита поступит в отведенный период, ведь ее обязывается вернуть компания страхователя. Возмещаемая часть дает возможность осуществлять защиту интересов банка за счет уменьшения рисков.

Величина страховой суммы устанавливается согласно размеру кредитного договора. Отдельная денежная сумма уплачивается с расчета на некоторый процент кредита. Большинство банков заключают такой полис, поскольку в этом случае оплата кредита производится хотя бы частично. Разница выплат при досрочном возврате может подлежать возврату, поэтому на сегодняшний день многие спрашивают, можно ли написать заявление и вернуть часть денег в полисе.

Расчет страховой премии — формула расчетаДосрочное расторжение договора после полного погашения кредита, то есть по факту поступлений всей суммы средств позволяет уменьшить тариф и вернуть обязательный платеж заемщику. Полный размер суммы от любой компании, включая Росгосстрах, Ингосстрах, ООО Женераль Россия и прочие, может оставаться в пределах 1-20% от суммы кредита.

В тему: Повышение пенсии с 1 апреля 2016 года и на сколько?

Как правило устанавливается 10% ставка. В течение всего срока организация равномерно распределяет эти средства на каждый ежемесячный платеж. Следственно, прекращение и расторжение договора на месяц раньше или более позволит провести выплату страховой премии.

По специальной формуле можно провести перерасчет страховой части премии за каждый месяц выплат.

Премии начисляются по такому принципу: нужно отразить, какой страховой тариф актуален на это момент, и сколько требуется уплачивать за должный срок договоренности. Далее соответствующий размер этой суммы нужно разделить на каждый год или месяц длительности первоначального договора. Получив число того, на какие деньги клиент делал взносы ежемесячно, нужно умножить его на количество месяцев, которое оставалось до окончания договора после уплаты.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-47 - Москва, Московская область

+7 (812) 309-83-52 - Санкт-Петербург, Ленинградская область

Например, теория такова: если размер страховой суммы на весь долг в рассрочку на один год составил 12000 рублей, то на каждый следующий месяц выплачивалось бы по 1000 рублей. Если дата, когда данный правовой кредит договор закончился, это июнь, то нужно умножить ежемесячный взнос на 5. В таком случае страховщик имеет право вернуть неиспользованный премиальный взнос в размере около 5000 рублей.

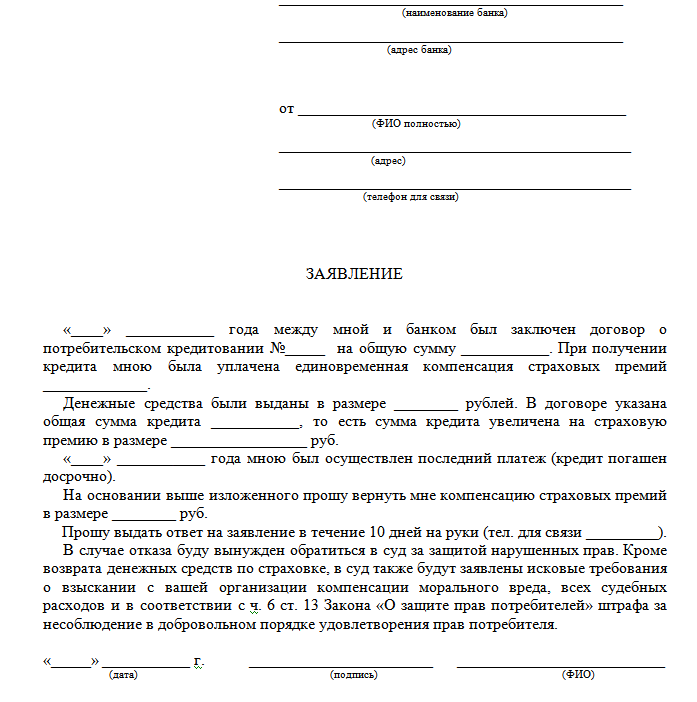

Возврат страховой премии при досрочном погашении кредита, как происходит?Расторжение кредитного договора после его погашения требует заполнения заявления, отчисления налога, НДС и расчета неиспользованной страховой суммы. Нужно обращаться в страховую компанию, куда производиться подача заявления, документов и их копий.

Предусмотренная часть средств доступна после запроса с такими документами:

• Паспорт заемщика;

• Договор с банком;

• Документ о полной оплате;

• Заявление.

Образец заявления и отзывы по заполнению можно скачать в сети. Бланк чистой формы позволит прописывать свои данные, что дает легкое решение на вопрос того, в каком бланке что писать, в чем состоит его смысл и что означает каждая строчка. Простая структура не отличается от многих других бланков, требование к которым ставит гражданский закон страны Россия.

В тему: Скачать образец заявления на отпуск за свой счет

Возврат страховой премии при расторжении договора страхования жизниАналогично уплачиваемая сумма определяется для прибыли по обеспечению безопасности жизни. И Сбербанк и любой другой банк поддерживает элементы для не ипотечного кредита.

Страховая премия по ОСАГО 2016 как возвращается?Универсальная методика подсчета премии распространяется и на другие виды страховок, например, на кредиты для легковых авто через Сбербанк и новый автомобиль, а также по ОСАГО или КАСКО. Стоит узнать, облагается ли сумма на получение НДС, поскольку тогда формула в бухгалтерском учете и для проводки отличается с учетом НДС.

Квитанция на возврат страховой премии где выдается?Квитанция по которой возвращается премия доступна в самой компании. Судебная практика знает много случаев, когда была проблема отказа, и проводилось взыскание через судебный порядок. Если страховка нарушает условие договора, на дело может быть оформлена претензия в налоговом органе или для искового заявления, что значит, наступит ответственность в соответствие к ГК.

Задать вопрос юристуВ соответствии с п. 1 статьи 958 Гражданского кодекса (ГК) договор страхования, в том числе и обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО), прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай.

К последним, в частности, относятся:Досрочное прекращение договора ОСАГО

Вопрос досрочного прекращения действия договора ОСАГО регулируется п. 33 - 36 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных Постановлением Правительства РФ от 7 мая 2003 г. №263 (Правила).

Страховщик вправе досрочно расторгнуть договор ОСАГО в случае выявления ложных или неполных сведений, представленных страхователем при заключении договора обязательного страхования, имеющих существенное значение для определения степени страхового риска, либо иных случаях, предусмотренных законодательством РФ.

При этом датой досрочного прекращения договора считается дата получения страхователем письменного уведомления страховщика.

При досрочном прекращении действия договора ОСАГО страховщик обязан предоставить владельцу транспортного средства сведения о страховании по установленной форме:

Сведения о страховании предоставляются страховщиком в 5-дневный срок с даты соответствующего обращения владельца транспортного средства. Плата за предоставление сведений не взимается.

Согласно п. 33.3 Правил досрочное прекращение действия договора обязательного страхования не влечет за собой освобождение страховщика от обязанности по осуществлению страховых выплат по произошедшим в течение срока действия договора обязательного страхования страховым случаям.

Возврат страховой премии при досрочном прекращении действия договора ОСАГО

Наиболее распространенными основаниями для расторжения договора ОСАГО являются неуплата страхователем страховой премии при продлении срока действия договора ОСАГО, а также отказ страхователя от продления договора ОСАГО.

Договор со страховщиком считается продленным без дополнительного оформления, если страхователь не уведомил страховщика об отказе от продления срока действия договора в установленный срок. Страхователь обязан произвести страховую выплату не позднее, чем за 30 дней с момента вступления в силу нового (продленного) договора – в случае просрочки уплаты страховой премии, то есть более 30 дней, действие договора ОСАГО прекращается. Страховая премия в этом случае возврату не подлежит.

Страховая премия не возвращается и при отказе страховщика от продления договора ОСАГО. Причинами такого отказа могут быть, в частности, отказ от вождения транспортного средства, его длительный ремонт.

Что же касается представления страхователем ложных сведений, то согласно п. 3 статьи 944 ГК если после заключения договора страхования это будет установлено, то страховщик вправе потребовать признания договора недействительным. Страховщик не может требовать признания договора страхования недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали.

Страховая премия возвращается и в «иных случаях» (смотри выше), под которыми подразумевается существенное нарушение договора одной из сторон, существенное изменение обстоятельств и соглашение сторон.

Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования.

Часть страховой премии возвращается страхователю (либо его законным представителям, наследникам) в течение 14 календарных дней с даты, следующей за датой получения:© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

ОСАГО это обязательный вид страхования, который действует с 01 июля 2003 года.

Согласно Федеральному закону №40-ФЗ полис ОСАГО в соответствии с законом обязаны приобретать владельцы всех транспортных средств, используемых на территории РФ.

Но существуют ситуации, когда владелец автомобиля уже не нуждается в полисе ОСАГО и желает расторгнуть полис. И резонно рассчитывает получить назад часть денег, которые он оплатил страховой компании в качестве страховой премии.

В каких ситуациях в ответ на требование автовладельца вернуть часть премии по ОСАГО страховые компании выплатят ему деньги, а в каких могут отказать?

Досрочное расторжение договора ОСАГОДействующий полис ОСАГО владелец транспортного средства имеет право расторгнуть досрочно, до завершения срока его действия.

Это право автовладельца никак не ограничено законодательством.

Однако если расторжение происходит просто по воле автовладельца, страховые компании имеют законное право не производить возврат неиспользованной части страховой премии.

К этому случаю следует добавить еще ряд ситуаций, когда возврат части платежа по ОСАГО не производится. К ним относятся:

К примеру, он немного «улучшил» стаж одного из водителей, добавив тому несколько лишних лет, или «ошибся» в мощности двигателя. И в результате страховщик неправильно оценил степень риска и рассчитал меньшую стоимость полиса ОСАГО.

К примеру, автовладелец планирует полугодовую командировку на Север и не будет в этот период ездить на машине. Как правило, на заявление на возврат части страховой премии в подобной ситуации страхователь получает отказ.

Выше мы перечислили ситуации, когда автовладелец, желающий расторгнуть полис ОСАГО с возвратом страховой премии, получает отказ.

Теперь рассмотрим ситуации, когда автовладелец имеет полное законное право на получение части неиспользованной премии.

Кстати, при продаже автомобиля можно переоформить полис ОСАГО на нового собственника, включив стоимость полиса в общую цену сделки. Делается это через подачу заявления в страховую компанию с приложением договора купли-продажи.

Расчет суммы неиспользованной части страховой премии по ОСАГО, которая подлежит возврату, страховые компании производят на основании правил страхования по следующей формуле:

Сумма возврата = (Страховая премия – 23%) х N/12

N – это неиспользованный срок действия договора в месяца,

23% - сумма удержания страховщика.

Относительно удержания части премии в размере 23% от фактического платежа до сих пор нет чёткой правовой позиции.

Согласно рекомендациями Российского Союза Автостраховщиков, страховые компании удерживает эту долю с платежей страхователей. Логика при этом такая:

Однако, существует большое количество судебных решений, в которых автовладельцы, несогласные с 23-процентным удержанием, успешно оспаривали действия страховщиков и взыскивали в свою пользу полную сумму неиспользованной премии.

Кто может получить возврат неиспользованной части премии при расторжении ОСАГО?В зависимости от оснований, по которым расторгается полис ОСАГО, может меняться и конечный получатель сумму возврата.

Итак, получить неиспользованную часть премии может:

Согласно пункту 34 действующих правил страхования ОСАГО, страховщик обязан произвести в течение 14 календарных дней с даты, следующей за датой получения страховщиком заявления на расторжение.

Формат возврата может быть разным, в зависимости от финансовой политики страховой компании.

Ряд компаний производит возврат части премии по ОСАГО наличными через кассу. Иногда даже сразу в день обращения.

Другие страховщики предпочитают безналичное перечисление на реквизиты, указанные в заявлении на расторжение. В этом случае следует подготовиться заранее и захватить с собой банковские реквизиты карты или расчетного счета перед визитом в офис страховщика.

Какие документы нужны для расторжения ОСАГО?Для досрочного прекращения полиса ОСАГО и последующего возврата неиспользованной части премии страхователю нужно предъявить страховщику ряд документов.

В первую очередь это:

В дополнение к ним страховая компания может запросить и такие документы, как:

В случае, если договор ОСАГО досрочно прекращается, то история безаварийности за неполный год не учитывается при расчете КБМ.

Что это означает для водителей?

Аккуратность вождения и отсутствие аварий за тот неполный период, в котором действовал расторгнутый полис, не дадут водителю дополнительную скидку за безаварийность.

Его коэффициент бонус-малус сохранится на уровне годичной давности.

Поэтому в ситуациях, когда возникает желание расторгнуть полис ОСАГО за месяц до окончания его действия, есть смысл не делать этого. В этом случае КБМ будет улучшен на очередные 5%, и стоимость полиса ОСАГО в будущем снизиться еще больше.

* - заглавное фото izvestia.ru

Для возврата денег по страховке ОСАГО вам нужно обратиться в офис компании, где оформлялась страховка.

Сумма возвращаемой части денежной премии будет рассчитываться по формуле:

Выплата = страховая премия. 365 (количество дней в году) * количество неиспользованных дней

Исчисление количества неиспользованных дней начинается со дня, следующего за датой подачи вами заявления о досрочном прекращении действия договора ОСАГО.

Сумму можно рассчитать самостоятельно и указать ее в заявлении. Ваше заявление должен принять сотрудник страховой компании. Согласно правилам ОСАГО, каких либо дополнительных штрафов, комиссионных, вычетов не предусматривается.

Однако, зачастую при расчете суммы возврата, возникает некие 23% комиссии, якобы за «ведение дела».

Тарифная ставка страховых компаний предусматривает 23% от премии на ведение дела. Однако, следует заметить, в правилах страхования ОСАГО (п. 34) не предусмотрено удержание 23%. Так же этого нет в Гражданском Кодексе. Таким образом, с точки зрения законодательства, страховщики не могут удерживать 23% от премии при расторжении договора. Хотя суммы комиссии не велики, зачастую можно подать в суд на возврат комиссии страховщика и выиграть деньги.

Обратите внимание, что:

Вернуть деньги за не истекший срок действия (период использования) автостраховки или, расторгнуть договор ОСАГО по собственной инициативе. возможно в следующих случаях (правила ОСАГО п.п.33, 33.1):

Для расторжения договора страхования ОСАГО, нужно подойти в офис страховой компании и написать заявление о расторжении. При себе нужно иметь следующие документы:

Страхуя свою субъективную ответственность перед прочими участниками движения по дорогам общего пользования, собственник средства передвижения добросовестно планирует исполнять свои обязательства в течение всего покрываемого периода. В реальной действительности не исключены обстоятельства, когда страхователь решит сменить провайдера услуг в силу личной неприязни или из-за разногласий в части выполнения обязательств.

Принимая решение о расторжении договора ОСАГО. следует знать в какой ситуации это допустимо и, что требуется выполнить для достижения успеха. Поэтому в данной статье мы и расскажем о том, можно ли и когда, в каких случаях досрочно расторгнуть договор ОСАГО, что нужно для этого и какая сумма возвращается при расторжении.

Условия и основанияДавайте для начала поговорим про правила и основания для расторжения договора ОСАГО по инициативе страхователя или страховщика. Правомерность застрахованной стороны или её официального представителя в части расторжения договора определяется п.33 и п.33.1 официально утверждённых правил ОСАГО, которые допускают разрыв взаимоотношений сторон при ограниченных сценарных условиях, в том числе:

Любые другие обстоятельства, вынудившие страхователя обратиться к контрагенту с заявлением о расторжении договора ОСАГО, не являются достаточным основанием для прекращения действия взаимных обязательств сторон. Даже обращение в орган правосудия любой инстанции не в состоянии изменить предписанный порядок, несмотря на допустимость расторжения договора при других объективных обстоятельствах.

О необходимых документах, требуемых чтобы расторгнуть договор ОСАГО при продаже автомобиля или в иных случаях, поговорим ниже.

Известный адвокат в следующем видео рассказывает о том, в каких случаях и как может быть расторгнут договор страхования ОСАГО:

Какие документы нужны для расторжения договора страхования ОСАГООбщий перечень правоустанавливающей документации, необходимой для обоснованного предъявления требований по разрыву действующего договора ОСАГО, включает в себя:

Прочие документы, запрашиваемые провайдером услуг, зависят от обстоятельств, при которых наступили события, позволяющие расторгнуть договор, в частности:

Имея при себе все перечисленные документальные свидетельства правомерности собственных претензий на возврат страховой премии, остается лишь обратиться к страховщику и написать заявление установленного образца.

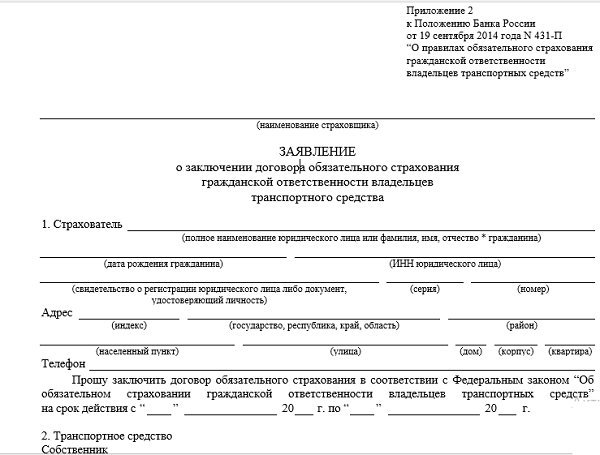

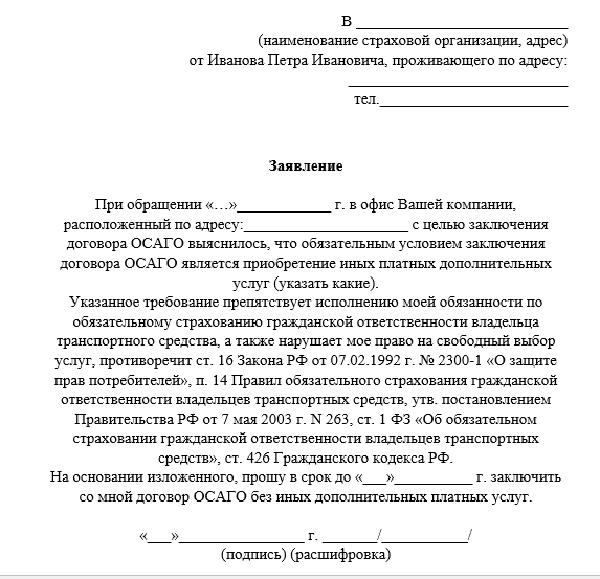

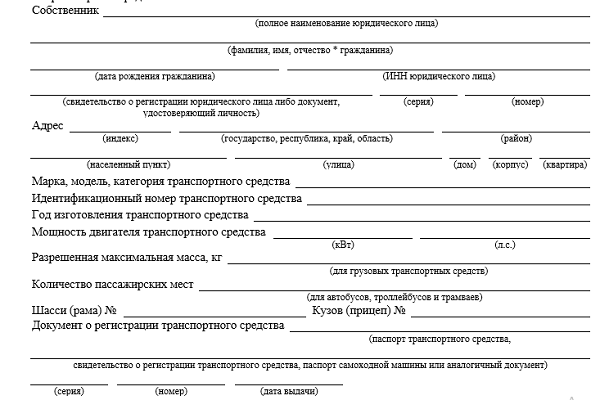

Как составить заявлениеСтандартный бланк заявления, адресованного страховщику, содержит в себя следующую значимую информацию:

В заявлении надлежит однозначно сформулировать намерение прекратить договорные отношения и указать одну из веских причин, исчерпывающий перечень которых был рассмотрен выше. Предоставив необходимую информацию, заявитель должен проставить дату обращения и собственноручно расписаться, подтвердив при этом полноту и правдивость указанной информации.

Заполненное заявление передается со всеми документами, согласно обстоятельствам происшедшего события, и визируется агентом провайдера, указывающим дату принятия, сумму к выплате и собственные ФИО.

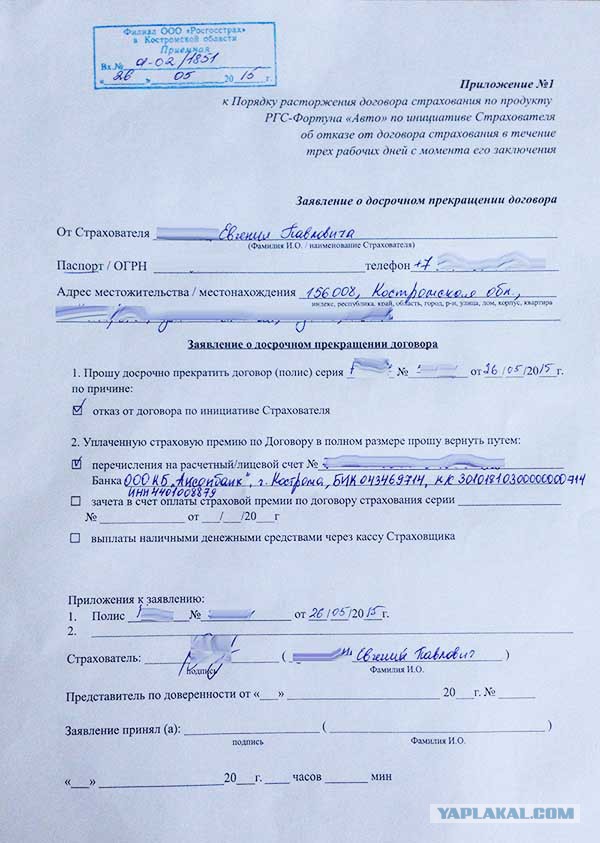

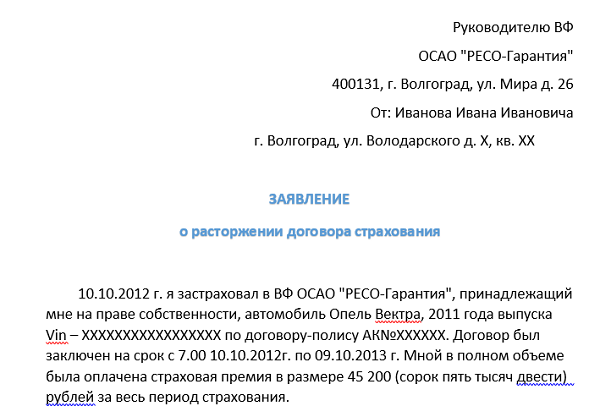

Заявление о досрочном прекращении договора страхования ОСАГО вы можете скачать здесь или посмотреть ниже.

Заявление на расторжение договора ОСАГО (образец)

Заявление о досрочном прекращении договора ОСАГО — 1

Заявление о досрочном прекращении договора ОСАГО — 2

Процедура (ее порядок) расторжения договора ОСАГО, если предоставлены все потребные документы, не представляется затруднительным и выполняется в течение менее чем четырнадцати дней, включая выходные и праздники.

О том, как расторгнуть договор ОСАГО и вернуть деньги, расскажет следующий раздел.

Возврат страховой премии Особенности и расчетПо истечении указанного срока, 77% от суммы страховой премии отнесенной к 12 месяцам и увеличенной на, оставшееся до окончания срока действия договора, число месяцев, перечисляется на счет с реквизитами, указанными в заявлении. Наличный расчет, правилами страховых взаиморасчетов не предусмотрен. 23% от первоначальной суммы, идут на компенсацию следующих издержек провайдера страховых услуг:

Зачисление средств на расчетный счет производится в порядке регистрации обращений граждан и не требует непосредственного сопровождения.

О том, как действовать, если страховая отказывается делать возврат денег при расторжении договора ОСАГО, читайте ниже.

Что делать при отказе страховойИтак, возврат страховой премии при расторжении договора ОСАГО не был произведен. Что дальше?

При затягивании провайдером выплаты без каких-либо объективных оснований и уведомления заявителя, следует обращаться в страховую ассоциацию (РСА), которая в силах исключить нарушителя из своих рядов, лишив источника дохода. Зная об этом, любой провайдер оперативно реагирует на предписания ассоциации и удовлетворяет требования заявителей быстрее, чем при обращении с исковым заявлением в органы правосудия.

Судебная тяжба является крайним вариантом истребования средств со страховщика и реализуется в порядке гражданского искового процесса, который может растянуться от месяца до полугода. При неудовлетворении требований о возмещении со стороны провайдера-банкрота, обращение в суд является единственным способом компенсации затрат, при наличии у должника средств для удовлетворения требований кредиторов.

И да, не забывайте, что езда без полиса ОСАГО карается штрафом!

В следующем видео будут даны полезные советы в отношении расторжения договора ОСАГО:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

Очень часто случается, что надобность в обязательном договоре ОСАГО отпадает. Данная ситуация может возникнуть, к примеру, в том случае, когда вы продали транспортное средство, а страховой полис подействовал всего несколько месяцев.

Очень часто случается, что надобность в обязательном договоре ОСАГО отпадает. Данная ситуация может возникнуть, к примеру, в том случае, когда вы продали транспортное средство, а страховой полис подействовал всего несколько месяцев.

Государством РФ предусмотрено досрочное расторжение полиса и возврат страховой премии по ОСАГО при продаже автомобиля.

Помните, что расчет возврата страховой премии начинается с даты обращения в страховую компанию и написания заявления. Поэтому не стоит тянуть время, после продажи необходимо с полным пакетом документов обращаться в страховую компанию.

Документы, которые необходимо предоставить сотруднику страховой компании для расторжения полиса:

После предоставления всех документов сотрудник страховой компании производит расчет возврата премии по полису обязательного страхования, при продаже автомобиля и передает данные в бухгалтерию для перечисления. Страхования компания должна вернуть денежные средства, за неиспользованный период страхования, в течение 14 дней. Некоторые компании производят выплату наличными, в день обращения.

Наверное, вы заранее желаете узнать размер выплаты, ведь обидно будет потратить драгоценное время и получить копейки. Для того чтобы самостоятельно рассчитать возврат премии необходимо воспользоваться формулой:

D = (P -23%) * (N/12), где:

D — возврат премии по договору;

P – стоимость полиса ОСАГО;

N – количество неиспользованных дней.

23% — это расходы на ведение дела, уставленные законом.

Важно помнить, что расторгнуть договор страхования может только тот, кто его заключал — страхователь.

Другие статьи в этой категории:На какой срок можно застраховать автомобиль по осаго

Бывают случаи, когда полис ОСАГО перестает быть нужным, в то время как срок действия договора еще не истек. Тогда страхователь задается вопросом: что делать, и возможно ли вернуть уплаченную страховую премию или ее часть?

Случаи, наступление которых являются основанием для расторжения договора с выбранной страховой компанией с последующим возвратом денег по неиспользованной страховке, описаны в Правилах ОСАГО (п.п. 33, 33.1). Возврат денег за указанный в полисе ОСАГО, но не использованный остаток периода страхования, будет произведен:

1) при смене собственника ТС (купля-продажа, а не генеральная доверенность!);

2) при невозможности восстановления машины вследствие аварии либо при ее утилизации;

3) когда страхователь (или собственник) умер.

Неиспользованная доля страховой премии подлежит возврату компанией и при ее ликвидации (банкротстве), говорится в п. 33 (в) Правил. Реальность же такой ситуации практически невозможна.

Размер суммы, которая подлежит возврату, рассчитывается пропорционально числу неиспользованных по полису ОСАГО дней с вычетом из этой суммы 23%. Расчет начинается от следующего дня после даты, когда действие полиса ОСАГО было досрочно прекращено.

В какие сроки можно обращаться в страховую компанию?Запомните, что в случае продажи автомобиля начисление денег, которые будут подлежать возврату, начинается не тогда, когда произошло заключение договора купли-продажи, а в день подачи заявления на расторжение договора ОСАГО. Чем скорее придете в СК, тем больше сможете вернуть.

Когда досрочное прекращение договора производится в случае наступления смерти физического лица, являвшегося собственником или страхователем, или же из-за гибели ТС, точкой отсчета для вычисления подлежащей возврату суммы становится дата наступления этого события.

Чтобы расторгнуть договор, нужно собрать такие документы:

Некоторые компании требуют предоставлять копию ПТС, в котором проставлена отметка касательно нового собственника, и копию сберкнижки с информацией о банковских реквизитах (когда СК делает выплаты только по безналу).

Чтобы точно не забыть приложить какую-либо бумагу, отыщите на полисе ОСАГО телефоны и перезвоните в компанию для уточнения перечня требуемых документов. Сделайте копию полиса и заявления о расторжении договора, оставьте их у себя (ведь вы оригиналы сдадите) до тех пор, пока отношения с СК не завершите окончательно. Могут быть неприятные моменты с задержкой денег, когда нужно будет «напомнить» СК о намерении сделать выплату.

Страховка ОСАГО расторгнута. Кому выплачиваются деньги?Читаем в Правилах ОСАГО (п. 34) и видим, что получить часть неиспользованной премии может:

Обратите внимание! Продав автомобиль с оформлением «генеральной доверенности», юридически вы все равно остались его собственником, поэтому не терроризируйте страховую компанию. Впишите нового «хозяина» в страховой полис, предварительно получив с него причитающуюся вам компенсацию за такое своеобразное оформление страховки .

Ждем деньги. Как долго? А если просрочка?Деньги можно получить незамедлительно, если СК предусмотрен вариант выдачи этих выплат в виде наличных денежных средств из кассы. При безналичном расчете страхователь получит деньги на свой расчетный счет не позднее срока, ограниченного 14-ю календарными днями, исчисляемыми со дня подачи заявления на досрочное прекращение договора. Или даже намного раньше.

Если 2 недели прошло, а перечисление так и не состоялось, нужно выяснять причины. Не откладывайте визит в страховую, отправляйтесь в офис компании, задавайте вопросы. Наведайтесь в бухгалтерию СК за сведениями о номере платежного поручения в банк. Если попытки тщетны, а работники офиса не обращают на вашу проблему внимания, нужно идти к руководству филиала компании. Пообещайте устроить судебное разбирательство. И теперь результат нулевой? Видно, выплачивать неустойку вам и не планировали, а это должно стимулировать вас пойти в ФССН, РСА и в суд для поиска справедливости. Копия полиса и заявления сохранилась? Хорошо, теперь пригодится!

К чести крупных страховых компаний нужно отметить, что у них процесс расторжения работает исправно и не приносит неудобства клиентам.

Популярные вопросы и распространенные камни преткновения

1. Расторгну, когда захочу!

У многих владельцев ТС возникает необходимость расторжения договора ОСАГО по собственному желанию в удобный для них момент. Причины бывают разные: от нежелания пользоваться услугами этого страховщика в дальнейшем, поломки автомобиля и планирующегося отъезда на длительный период до болезни или полного отказа от вождения. Руководствуясь Правилами и Законом об ОСАГО, страховые компании сообщают о неготовности расторгнуть договор по причине, которая нигде в законодательстве не фигурирует. Но есть в Правилах п. 33.1, согласно которому действие договора обязательного страхования может быть досрочно прекращено по инициативе страхователя, если:

— лицензия страховщика отозвана в порядке, который установлен в законодательстве Российской Федерации,

— собственник транспортного средства был заменен,

— в иных случаях, которые предусматриваются российским законодательством.

Втискивая причину «собственное желание» в рамки указанных «иных случаев», упорным страхователям, прибегнувшим к судебному разбирательству, в редких случаях удается повернуть дело в свою пользу.

2. Удержали 23%. На каком таком основании?

С тех пор, как автострахование стало обязательным, спор по этому вопросу не прекращается. Виной тому несовершенство законодательства. Страховая компания, удерживая 23%, действует в рамках утвержденной Правительством РФ структуры страхового тарифа ОСАГО. предусматривающей разделение суммы, которую внес страхователь так:

— нетто-ставка (идет на выплаты) — 77%

— расходы компании на работы по ведению дел (т.е. обеспечение оборудованием, бланками, сопровождение полиса, выплата зарплат и др.) – 20%,

— отчисление в РСА, чтобы сформировать резерв компенсационных выплат – 3 % (1% — резерв гарантий + 2% — резерв на текущие компенсационные выплаты).

Вот и выходит, что 23% отводятся на покрытие расходов компании, которые она понесет вне зависимости от того, будет автовладелец оставаться ее клиентом на протяжении всего периода страхования или решит досрочно разорвать отношения. СК понять можно, к тому же клиенты по ОСАГО в основном этом вопрос не затрагивают.

Но встречаются принципиальные упрямцы, считающие эти удержания незаконными потому, что Правила ОСАГО в п. 34 обязывают страховщика вернуть страхователю часть страховой премии, соответствующую неистекшему сроку, в который договор обязательного страхования еще действителен. Гражданский Кодекс РФ об этом говорит в ст. 958, что страховщику принадлежит та часть страховой премии, которая пропорциональна времени действия страхования.

Выходит, что возмущения страхователей обоснованы, а тому подтверждением становится множество выигранных судебных дел по возврату удержанных 23%. Порой достаточно отправления заказных писем в РСА-ФССН и досудебной претензии в СК.

3. Хочу расторгнуть ОСАГО – требуют копию ПТС. Зачем?

От вас требуют предоставить копию ПТС, имеющего отметку о новом собственнике? Законом это требование не подкреплено, а является способом СК себя обезопасить. Поясним. Справки-счета или договора купли-продажи будет достаточно для страховщика, чтобы оформить «разрыв отношений» со страхователем. Но последний, не имея законных причин для расторжения договора, может схитрить так: куплю-продажу оформляет договором рукописным, основываясь на него, вынуждает страховую договор ОСАГО расторгнуть и сделать выплату оставшихся невостребованными средств. Выходит, что по бумагам автомобиль продан, а в реальности он остался у «привычного» владельца. Требуя ПТС, компания хочет не остаться обманутой.

4. А если выплаты уже были, деньги по неиспользованному периоду мне вернут?

Страховая компания может отказать в возврате денег при расторжении договора или занизить причитающуюся страхователю сумму, объяснив это поведение наличием выплат. Такие действия неправомерны. Когда расторгается полис ОСАГО, убыточность не учитывается, а начисление денег к возврату по неиспользованному периоду выполняется по пропорциональной схеме (23% вычитаются тоже, если страхователь не предъявил по этому поводу претензии).

Прекратить действие договора ОСАГО до истечения его срока можно. Не всегда это сделать просто, поскольку законодательство в сферах гражданского права и страхового дела дает повод трактовать некоторые моменты неоднозначно. Когда страхователь хочет доказывать свою правоту и знает, что закон это позволяет – надо действовать. Все больше решений суды выносят в пользу клиентов СК. Хотя велико число таких автовладельцев, которые не интересуются тонкостями расторжения и расчета подлежащих возврату денег. Есть и такие, которым просто не хочется встревать в бумажную волокиту, когда срок действия полиса ОСАГО уже практически истек.