Рейтинг: 4.3/5.0 (1890 проголосовавших)

Рейтинг: 4.3/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

19 апр. 2010 19:13

Компенсация за использование личного транспорта в служебных целяхПисьмо Минфина России от 24.03.2010 № 03-04-06/6-47

На практике нередки случаи, когда работник с ведома работодателя использует личное имущество (например, автомобиль) в интересах организации. В таком случае работодатель должен выплачивать физлицу компенсацию за использование, износ имущества, а также возмещать расходы, связанные с использованием этого имущества. Размер возмещения расходов определяется соглашением сторон трудового договора (ст. 188 Трудового кодекса РФ ). В соответствии с п. 3 ст. 217 НК РФ все виды установленных действующим законодательством компенсационных выплат (в пределах норм, предусмотренных в соответствии с законодательством РФ), связанных, в частности, с исполнением работником трудовых обязанностей, освобождаются от обложения НДФЛ.

Для целей определения размера расходов, учитываемых при налогообложении прибыли, Постановлением Правительства РФ от 08.02.2002 № 92 утверждены нормы компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов. Ранее указанные нормы финансовое ведомство рекомендовало применять и для расчета НДФЛ при выплате компенсаций за использование личного автотранспорта. Выплаты, которые превышали установленный Постановлением Правительства РФ от 08.02.2002 № 92 размер, следовало облагать НДФЛ (Письма Минфина России от 03.12.2009 № 03-04-06-02/87, от 01.06.2007 № 03-04-06-01/171, от 26.03.2007 № 03-04-06-01/84). Однако в судебной практике существовал иной подход: нормы, установленные Постановлением Правительства РФ от 08.02.2002 № 92, не могут использоваться для целей исчисления НДФЛ.

В рассматриваемом Письме Минфин России изменил свою позицию, указав, что поскольку гл. 23 НК РФ не содержит норм компенсаций при использовании личного имущества работника в интересах работодателя, то следует руководствоваться положениями Трудового кодекса РФ.

Следовательно, выплаты работнику за использование личного имущества в интересах работодателя не облагаются НДФЛ в соответствии с условиями трудового договора. Финансовое ведомство отметило, что у работодателя должны иметься расчеты компенсаций, документы, подтверждающие принадлежность используемого имущества физическому лицу, фактическое использование имущества в интересах работодателя и суммы произведенных расходов. Аналогичная точка зрения уже высказывалась Минфином России в Письме от 23.12.2009 № 03-04-07-01/387.

25 авг. 2010 20:54

О НАЛОГОВОМ УЧЕТЕ ЗАТРАТ НА ГСМ СВЕРХ НОРМ "АВТОМОБИЛЬНОЙ" КОМПЕНСАЦИИКонтролирующие органы начиная с 1992 г. не устают напоминать, что в утвержденные нормы компенсации за использование автомобиля заложены не только его амортизация, но и расходы на его содержание, включая техническое обслуживание, текущий ремонт и ГСМ 4. Но этой суммы не хватит на бензин даже на несколько дней. Ведь нормы, утвержденные еще в 2002 г. совершенно не учитывают современного уровня цен на топливо. Позиция, согласно которой расходы на ГСМ сверх норм компенсации в расходы включать нельзя, пока находит поддержку и у судов 5 .

Поэтому если вы не хотите спорить с проверяющими, то возмещение работнику расходов на бензин учитывайте в прочих расходах в пределах норм компенсации 6 .

А что могут возразить налоговикам более решительные и смелые налогоплательщики? Согласно ТК работнику, чье имущество используется для нужд работодателя, последний должен 7 :И если вы решитесь учитывать ГСМ сверх норм установленной компенсации, то,

во-первых. обратите внимание суда на эти аргументы, что нормируется только компенсация за использование автомобиля,

во-вторых. позаботьтесь о подтверждающих документах 8.

Для этого в соглашении с работником напишите. что, помимо суммы компенсации, расходы на ГСМ возмещаются ежемесячно на основании авансовых отчетов с приложением кассовых чеков АЗС. Подтвердят ваши расходы на бензин и правильно оформленные путевые листы 9 .

п. 3 ст. 217 НК РФ; подп. "и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ

подп. 11 п. 1 ст. 264 НК РФ; Постановление Правительства РФ от 08.02.2002 N 92

подп. 12 п. 1 ст. 346.16 НК РФ

Письма Минфина России от 21.07.92 N 57, от 16.05.2005 N 03-03-01-02/140; Письмо УФНС России по г. Москве от 22.02.2007 N 20-12/016776

Определение ВАС РФ от 29.01.2009 N ВАС-495/09; Постановление ФАС ПО от 24.11.2006 N А65- 5032/06-СА2-34; п. 4 Обзора практики рассмотрения споров, связанных с применением главы 25 НК РФ (одобрен президиумом ФАС УО 29.05.2009)

подп. 11 п. 1 ст. 264 НК РФ

п. 1 ст. 252 НК РФ

Письмо МНС России от 02.06.2004 N 04-2-06/419@; Постановление ФАС ДВО от 28.10.2009 N Ф03- 5415/2009

20 сент. 2016 18:53

При управлении автомобилем по доверенности компенсация работникуПримечание. Письмо Минфина России от 27.12.2010 № 03-03-06/1/812

Организация вправе включить в расходы компенсацию за использование личных легковых автомобилей работников для служебных поездок (подп. 11 п. 1 ст. 264 НК РФ ). Минфин России разъяснил, что данную компенсацию можно признавать для целей налогообложения прибыли даже в случае. когда сотрудник использует в интересах организации автомобиль, которым управляет по доверенности. При этом указанная компенсация учитывается в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 №92 .

Примечание. При использовании легкового автомобиля с рабочим объемом двигателя до 2000 куб. см включительно она составляет 1200 руб. в месяц, а более 2000 куб. см - 1500 руб. в месяц. Суммы компенсации, превышающие установленные нормы, не уменьшают налогооблагаемую прибыль организации.

Следует отметить, что если работник использует в интересах организации грузовой автомобиль, которым управляет по доверенности, то выплачиваемую сотруднику компенсацию компания не сможет отразить в составе расходов (Письмо Минфина России от 18.03.2010 № 03-03-06/1/150). Объясняется это тем, что в Постановлении Правительства РФ от 08.02.2002 №92 нормы компенсации для грузовых автомобилей отсутствуют.

Поскольку перечень прочих расходов является открытым, компания могла бы учесть такую компенсацию в расходах на основании подп. 49 п. 1 ст. 264 НК РФ в полном размере. Однако грузовое транспортное средство при этом должно принадлежать работнику на праве собственности. Это, по мнению финансового ведомства, следует из ст. 188 Трудового кодекса РФ, в соответствии с которой предусмотрена компенсация за использование в служебных целях только личного имущества работников.

Когда компенсация за использование автомобиля в служебных целях облагается НДФЛ

Письмо Минфина России в письме от 21.09.2011 № 03−04−06/6−228

Если сотрудник использует свой автомобиль в служебных целях, то компания, как правило, компенсирует ему затраты. И согласно пункту 3 статьи 217 НК РФ такие выплаты не облагаются НДФЛ. Однако в Налоговом кодексе не прописаны ни нормы компенсации, ни порядок, по которому работодатель должен ее установить.

На этот случай чиновники рекомендует руководствоваться нормами Трудового кодекса. В нем же сказано, что работодатель возмещает расходы, когда сотрудник использует в интересах компании именно личное имущество (ст. 188 Трудового кодекса РФ ). Управляя автомобилем по доверенности, работник не является его собственником. А значит, сумму возмещения расходов придется облагать НДФЛ в установленном порядке.

--ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией

(с изменениями от 15 ноября 2002 г. 09 февраля 2004 г.)

См. также комментарий Компенсации за использование личных легковых автомобилей для служебных поездок

См. также образец приказа Об установлении размера и выплате компенсации за использование личного легкового автомобиля в служебных целях

и образец приказа Об изменении размера компенсации за использование личного легкового автомобиля в служебных целях

Письмо Минфина РФ от 14 марта 2003 г. N 04-04-06/42 О размере налога на доходы физических лиц и ЕСН компенсации за использование личного автотранспорта в производственных целях.

Письмо Минфина РФ от 29 декабря 2006 г. N 03-05-02-04/192 По вопросу налогообложения компенсационных выплат работнику за использование его личного транспорта в служебных целях

Письмо Минфина РФ от 16 ноября 2006 г. N 03-03-02/275 О размере компенсаций за использование для служебных поездок личных легковых автомобилей и мотоциклов

В соответствии с подпунктом 11 пункта 1 статьи 264 Налогового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Установить следующие нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

легковые автомобили с

рабочим объемом двигателя

до 2000 куб. см включительно — 1200

свыше 2000 куб. см — 1500

При применении упрощенной системы налогообложения указанные нормы используются с 1 января 2003 г. для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

При применении системы налогообложения для сельскохозяйственных товаропроизводителей (единого сельскохозяйственного налога) указанные нормы используются с 1 января 2004 г. для определения расходов на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов.

2. Настоящее Постановление вступает в силу со дня его официального опубликования и распространяется на правоотношения, возникшие с 1 января 2002 г.

Председатель Правительства Российской Федерации М.КАСЬЯНОВ

Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. N 146-ФЗ и часть вторая от 5 августа 2000 г. N 117-ФЗ

Статья 264. Прочие расходы, связанные с производством и (или) реализацией

11) расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм. установленных Правительством Российской Федерации;

Расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов.

Прежде всего, отметим, что такого понятия как служебный транспорт действующее законодательство не содержит. Как правило, этот термин обозначает транспорт, используемый для осуществления управленческих функций. В основном к служебному транспорту относятся легковые автомобили, автобусы и микроавтобусы, осуществляющие функции перевозки пассажиров, а также железнодорожные, воздушные и иные виды транспорта, принадлежащего предприятию и используемого для служебных целей.

Отметим, что по данной статье к затратам можно относить оплату стоянки служебного автомобиля. Однако, для правильного оформления данных затрат рекомендуется взаимоотношения с предприятием, содержащим автостоянку, оформить в виде письменного договора на оказание услуг с формулировкой "за услуги по содержанию автомобиля N … на автостоянке предприятия "…". Кроме того, предприятие должно подтвердить необходимость содержания автотранспорта, в том числе арендованного, на платной стоянке (например, у предприятия нет собственного гаража или стоянки).

В том случае, если для служебных поездок используется личный автотранспорт, то компенсация учитывается в составе расходов в пределах норм, установленных Правительством РФ. Данные нормы были установлены Постановлением Правительства РФ от 08.02.2002 г. N 92 "Об установлении норм расходов организации на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организации такие расходы относятся к прочим расходам, связанным с производством и реализацией".

В соответствии с указанным постановлением установлены следующие нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией:

— по легковым автомобилям с рабочим объемом двигателя до 2000 куб. см включительно — 1200 рублей в месяц;

— по легковым автомобилям с рабочим объемом двигателя свыше 2000 куб. см — 1500 рублей в месяц.

Нормы на выплату компенсации за использование для служебных поездок личных мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией, не установлены.

Компенсации за использование личных легковых автомобилей для служебных поездок

Затраты на компенсацию за использование личных легковых автомобилей для служебных поездок включаются в себестоимость продукции (работ, услуг) в составе затрат, связанных с управлением производством. Для целей налогообложения эти затраты принимаются только в пределах норм, установленных законодательством.

Согласно постановлению Правительства Российской Федерации от 8.02.02 г. N 92 "Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией" применяются следующие нормы компенсации за использование для служебных поездок личных легковых автомобилей с рабочим объемом двигателя:

до 2 000 см3 включительно — 1 200 руб. в месяц;

свыше 2 000 см3 — 1 500 руб. в месяц.

Таким образом, величина допустимых расходов зависит от рабочего объема двигателя автомобиля, а не от его марки. Следовательно, при исчислении налога на прибыль организации могут учитывать компенсации и владельцам иномарок. Для мотоциклов компенсации не предусмотрено.

Условия и порядок выплаты компенсаций за использование личных автомобилей в служебных целях установлены письмом Минфина России от 21.07.92 г. N 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок" (зарегистрировано в Минюсте России 22.07.92 г. N 13). Выплата компенсации производится в случае, если работа работников по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями.

Для получения компенсации работник должен представить в бухгалтерию организации личное заявление; копию технического паспорта личного автомобиля, заверенную в установленном порядке; копию доверенности, заверенную в установленном порядке при использовании легкового автомобиля по доверенности собственника.

Работнику, использующему личный легковой автомобиль для служебных поездок по доверенности собственника автомобиля, компенсация выплачивается в том же порядке, в каком выплачивается компенсация работнику, являющемуся собственником автомобиля.

Основанием для выплаты компенсации работнику является приказ руководителя организации, в котором предусматриваются размеры этой компенсации в зависимости от интенсивности использования автомобиля для служебных поездок.

N___ "____" _________ 2002 года

Об установлении размера и выплате компенсации

за использование личного легкового автомобиля с рабочим

объемом двигателя _____ куб. см в служебных целях

В связи с тем, что работа __________________________________________

по роду производственной деятельности связана с постоянными служебными

разъездами в соответствии с его должностными обязанностями, для этих

целей используется личный легковой автомобиль с рабочим объемом двигателя

1. Ежемесячно начиная с "__" _______ 2002 года выплачивать

(фамилия, имя, отчество сотрудника)

компенсацию за использование личного легкового автомобиля для служебных

поездок по нормам, предусмотренным законодательством Российской

Федерации, установленным для легкового автомобиля с рабочим объемом

двигателя ____ куб. см в размере ______ рублей в месяц.

2. Дополнительно компенсировать расходы на содержание легкового

автомобиля в сумме ______ рублей в месяц.

Руководитель организации _______________

Изменение размера компенсации (в случаях изменения законодательных норм, смены автомобиля и т.п.) должно быть также отражено в приказе руководителя организации.

N ___ "___" _______ 2002 года

Об изменении размера компенсации за использование

личного легкового автомобиля в служебных целях

В связи с _______________ (указать причину изменения размера

1. Начиная с "___" _______ 2002 года изменить

(фамилия, имя, отчество сотрудника)

размер компенсации за использование личного легкового автомобиля для

2. Размер ежемесячной компенсации составит _________ рублей.

Руководитель организации ________________

В письме Минфина России от 21.07.92 г. N 57 утверждается, что в размерах компенсации, предоставляемой работнику, учитывается возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт). Понятно, что с учетом современных цен установленные нормы компенсации могут компенсировать всего лишь незначительную часть реальных расходов работника, связанных с использованием личного автомобиля для служебных поездок. В связи с этим руководители организаций в своих организационно-распорядительных документах должны предусматривать реальные суммы возмещения, однако при этом необходимо помнить, что сумма превышения реальных затрат над установленными нормами не должна учитываться для целей налогообложения.

В налоговом учете превышение размера компенсации должно найти отражение в соответствующем регистре.

За время нахождения работника в отпуске, командировке, его невыхода на работу вследствие временной нетрудоспособности, а также по другим причинам (ремонт автомобиля и др.), когда личный автомобиль не используется, выплата компенсации не производится. Компенсация выплачивается один раз в месяц независимо от количества календарных дней в месяце. Компенсационные выплаты за использование в служебных поездках личных легковых автомобилей, произведенные в пределах установленных норм, в совокупный доход для обложения налогом на доходы физических лиц не включаются (п.3 ст.217 НК РФ и раздел III Методических рекомендаций налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй НК РФ, утвержденных приказом МНС России от 29.11.2000 г. N БГ-3-08/415, с изменениями и дополнениями от 5.03.01 г.).

Для целей бухгалтерского учета расходы на компенсацию за использование личных легковых автомобилей в служебных целях на основании пп.5 и 7 положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденного приказом Минфина России от 6.05.99 г. N 33н, признаются расходами по обычным видам деятельности в сумме фактически произведенных затрат и отражаются по дебету счетов 20 "Основное производство", 26 "Общехозяйственные расходы", 44 "Расходы на продажу".

Суммы выплачиваемых компенсаций за использование личных автомобилей в служебных целях сверх установленных нормативов учитываются при налогообложении физических лиц.

Пример. В январе 2002 г. работник использовал для служебных поездок личный легковой автомобиль, рабочий объем двигателя которого равен 2 000 см3. Работнику в январе 2002 г. была выплачена компенсация в сумме 2 500 руб.

В бухгалтерском учете сделаны следующие записи:

Дебет 26, Кредит 70 — 2 500 руб. — начислена компенсация за использование автомобиля,

Дебет 26, Кредит 69 — 462,8 руб. — начислены ЕСН, взносы в ПФР со сверхнормативной суммы компенсации;

Дебет 70, Кредит 68 — 169 руб. — удержан налог на доходы физических лиц со сверхнормативной суммы компенсации,

Дебет 70, Кредит 50 — 2 500 руб. — отражена выдача компенсации из кассы.

"Финансовая газета", N 45, ноябрь 2002 г.

Т. Панченко, аудитор

См. ЗАКОНЫ об эксплуатации личного автомобиля в служебных целях

Постановление Правительства РФ от 8 февраля 2002 г. N 92 Об установлении норм расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией

"Главная книга", 2011, N 19

ВЫПЛАЧИВАЕМ РАБОТНИКУ КОМПЕНСАЦИЮ

ЗА ИСПОЛЬЗОВАНИЕ АВТОМОБИЛЯ

(Как оформляются, учитываются и облагаются компенсации

за применение личного транспорта в служебных целях)

Порой работа некоторых сотрудников компании связана с частыми разъездами. К примеру, ездить по служебным делам могут директора, бухгалтеры, менеджеры, курьеры, прорабы, снабженцы. И если работник по согласованию с руководством компании использует для служебных поездок личный транспорт, то он имеет право на компенсацию своих расходов <1>.

--------------------------------

<1> Статья 188 ТК РФ.

Определяем размер компенсации

Компенсацию нужно выплачивать любому работнику, который по соглашению с работодателем использует свой автомобиль для служебных нужд. Причем она может быть выплачена даже за разовую служебную поездку <1>.

Трудовой кодекс предлагает выплачивать за использование транспорта в служебных целях следующие суммы <1>:

- компенсацию за использование и износ (амортизацию) транспорта;

- возмещение расходов, связанных с эксплуатацией транспорта, например на ГСМ.

Вы можете установить в соглашении, что выплачиваемая вами компенсация также состоит из двух частей: компенсации за износ транспортного средства и возмещения расходов по его эксплуатации в служебных целях.

Никаких требований к размеру компенсации и ее расчету в трудовом законодательстве нет. Поэтому вы можете установить любую разумную сумму компенсации и не обязаны приводить ее расчет.

Между тем контролирующие органы для целей уплаты налогов и взносов рекомендуют учитывать при расчете компенсации за использование личного транспортного средства:

- степень его износа и срок полезного использования <2>;

- интенсивность его использования <3>.

Поэтому лучше все-таки привести в соглашении об использовании личного автомобиля работника хоть какую-нибудь методику расчета компенсации, например:

(или) приравнять компенсацию к сумме амортизации автомобиля за месяц <4>;

(или) установить расценки за 1 км "служебного" пробега автомобиля. Их можно позаимствовать у такси.

--------------------------------

<2> Письмо Минздравсоцразвития России от 26.05.2010 N 1343-19; п. 2 Письма ПФР от 29.09.2010 N 30-21/10260.

<3> Письмо УФНС России по г. Москве от 04.03.2011 N 16-15/020447@.

<4> Пункты 17 - 20 ПБУ 6/01 "Учет основных средств", утв. Приказом Минфина России от 30.03.2001 N 26н.

Смотрим "зарплатные налоги"

Компенсации за использование личного транспорта не облагаются ни НДФЛ, ни страховыми взносами (в том числе "на травматизм") в пределах сумм, предусмотренных соглашением работника и работодателя <5>.

Но чтобы доказать, что это именно компенсация, а не доход работника, вам нужно запастись документами. Это:

1) соглашение между работодателем и работником об использовании личного транспорта работника, оформленное как дополнение или приложение к трудовому договору. Если вы договариваетесь о компенсации при приеме работника на работу, то эти условия можно прописать в самом трудовом договоре;

2) копия свидетельства о регистрации транспортного средства, так как компенсация положена лишь за использование личного имущества работника. А вот можно ли выплачивать компенсацию работнику, который управляет автомобилем на основании доверенности, вопрос спорный. Есть письма контролирующих органов, как разрешающие <6>, так и запрещающие это делать <7>;

3) документы учета служебных поездок:

(если) вы выплачиваете компенсацию исходя из километража служебных поездок, то оформляйте путевые листы <8>. Кстати, километраж можно считать не только на основании показаний одометра автомобиля, но и на основании данных иных приборов учета перемещения транспортного средства (в частности, показаний GPS-навигатора <9>);

(если) вы платите компенсацию, не учитывая "служебный" пробег (например, в фиксированном размере), то можете составлять любые документы. Это может быть журнал учета служебных поездок, маршрутные листы и т.п.

Примечание

Не забывайте, что, когда вы используете для учета служебных поездок свои формы документов, они должны содержать все реквизиты первичного документа и быть утверждены в составе учетной политики организации <10>;

4) чеки (квитанции, накладные) на покупку ГСМ и оплату иных расходов, связанных с использованием работником личного транспорта в служебных целях (например, квитанция об оплате стоянки на территории аэропорта). Для удобства работник может представлять вам эти документы вместе со своим заявлением на возмещение расходов или авансовым отчетом. На основании этих документов вы компенсируете ему расходы. Затраты на ГСМ вы можете возмещать, исходя:

(или) из фактического расхода ГСМ на 100 км "служебного" пробега;

(или) норм расхода ГСМ, указанных в технической документации автомобиля;

(или) Норм Минтранса <11>;

5) расчет компенсации. Порядок расчета может содержаться в соглашении об использовании автомобиля (трудовом договоре) или в разработанной и утвержденной организацией методике. А конкретный размер компенсации - в приказе, в расчетном листке (расчете, калькуляции) или опять же в соглашении (трудовом договоре), если компенсация установлена в фиксированной сумме.

Совет

Уделите особое внимание правильному составлению документов для выплаты компенсации. Ведь нечеткие формулировки или ошибки в них могут обернуться доначислениями НДФЛ и страховых взносов.

Не облагаются НДФЛ и страховыми взносами как сумма компенсации за износ, так и сумма возмещения расходов <12>.

Однако это не означает, что от обложения "зарплатными налогами" освобождены любые возмещаемые работнику расходы, связанные с использованием им личного транспорта для служебных поездок.

Из авторитетных источников

Стельмах Николай Николаевич, заместитель начальника отдела налогообложения доходов физических лиц Минфина России

"Возмещаемые работнику в связи с использованием автомобиля в служебных целях расходы на ГСМ, мойку и парковку (в рабочее время) не будут облагаться НДФЛ при наличии документов, подтверждающих:

- принадлежность используемого автомобиля работнику;

- расчет компенсации;

- фактическое использование автомобиля в интересах работодателя (путевые листы);

- сумму расходов на ГСМ, мойку, парковку (кассовые чеки).

Возмещаемые же работнику расходы на запчасти, ремонт, техобслуживание, страхование, уплату транспортного налога и прохождение обязательного техосмотра будут являться его доходом в натуральной форме <13>. Ведь эти расходы работник несет независимо от использования автомобиля для работы".

--------------------------------

<5> Статья 188 ТК РФ; п. 3 ст. 217 НК РФ; пп. "и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах. "; пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

<6> Письмо Минфина России от 27.12.2010 N 03-03-06/1/812; Письма УФНС России по г. Москве от 18.01.2008 N 21-18/44-1, от 18.09.2007 N 18-11/3/088756@.

<7> Письмо Минфина России от 18.03.2010 N 03-03-06/1/150.

<8> Утверждены Постановлением Госкомстата России от 28.11.1997 N 78.

<9> Письмо Минфина России от 16.06.2011 N 03-03-06/1/354.

<10> Пункт 3 ст. 6, п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете".

<11> Пункты 7.1, 7.2 Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", введенных в действие Распоряжением Минтранса России от 14.03.2008 N АМ-23-р.

<12> Пункт 3 ст. 217 НК РФ; пп. "и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ; пп. 2 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ; Письма Минфина России от 31.12.2010 N 03-04-06/6-327, от 20.05.2010 N 03-04-06/6-98.

<13> Пункт 1 ст. 210, пп. 1 п. 2 ст. 211 НК РФ.

Учитываем компенсацию для целей налогообложения

Для целей налогообложения прибыли суммы компенсации за использование личного транспорта работника учитываются в прочих расходах на дату выплаты в пределах месячных норм <14>:

- по легковым автомобилям:

- при рабочем объеме двигателя до 2000 куб. см включительно - 1200 руб.;

- при рабочем объеме двигателя свыше 2000 куб. см - 1500 руб.;

- по мотоциклам - 600 руб.

При этом вам нужно помнить несколько правил налогового учета этих сумм:

- для их учета нужно иметь тот же пакет подтверждающих документов, что и для целей НДФЛ, в том числе путевые листы или заменяющие их документы <15>. Кстати, суды считают, что оформлять путевые листы не обязательно <16>. Но проверяющие, как правило, придерживаются иного мнения. Поэтому если спорить с ними вы не хотите, то лучше все-таки вести учет служебных поездок;

- суммы возмещения транспортных расходов работнику для целей налога на прибыль не учитываются. Поскольку, как считают контролирующие органы и суды, компенсация включает в себя возмещение абсолютно всех расходов работника, в том числе и затрат на ГСМ <17>;

- по мнению Минфина, дни, когда транспорт не использовался из-за его неисправности и когда работник отсутствовал на работе (например, болел или был в отпуске), оплачивать не нужно <18>.

По грузовым автомобилям норм не установлено. Поэтому затраты на выплату компенсации (как за износ, так и в возмещение расходов) вы можете списать в налоговые расходы полностью <19>. Согласен с этим и Минфин <20>.

Упрощенцы, выбравшие объект налогообложения "доходы минус расходы", признают в расходах суммы компенсаций так же, как и общережимники <21>.

--------------------------------

<14> Подпункт 11 п. 1 ст. 264, п. 38 ст. 270, пп. 4 п. 7 ст. 272 НК РФ; п. 1 Постановления Правительства РФ от 08.02.2002 N 92; Письмо Минфина России от 09.08.2011 N 03-03-06/1/465.

<15> Пункт 1 ст. 252 НК РФ; Письмо УФНС России по г. Москве от 04.03.2011 N 16-15/020447@.

<16> Постановления ФАС ЦО от 25.05.2009 по делу N А62-5333/2008; Семнадцатого ААС от 31.01.2008 N 17АП-218/2008-АК.

<17> Письмо УФНС России по г. Москве от 04.03.2011 N 16-15/020447@; Письмо Минфина России от 16.11.2006 N 03-03-02/275; п. 4 Обзора практики рассмотрения споров, связанных с применением главы 25 НК РФ (одобрен Президиумом ФАС УО 29.05.2009).

<18> Пункт 2 Письма Минфина России от 03.12.2009 N 03-04-06-02/87.

<19> Подпункт 49 п. 1 ст. 264 НК РФ.

<20> Письмо Минфина России от 18.03.2010 N 03-03-06/1/150.

<21> Подпункт 12 п. 1 ст. 346.16 НК РФ.

Отражаем компенсацию в бухучете

Сумма компенсации включается в расходы в полном объеме на дату начисления <22>. Списывать эти расходы удобнее на те же счета учета затрат, где отражается и зарплата работника (44 "Расходы на продажу", 20 "Основное производство", 26 "Общехозяйственные расходы" и др.).

Но если даты начисления и выплаты компенсации не совпадут, то в учете возникнут временные разницы <23>.

Совет

Чтобы минимизировать применение ПБУ 18/02, старайтесь выплачивать компенсацию работнику в месяце ее начисления.

Кроме того, может получиться так, что в налоговом и бухгалтерском учете вы будете признавать разные суммы компенсации. Тогда вам придется отражать постоянное налоговое обязательство <24>.

Пример. Учет выплаты работнику компенсации за использование личного автомобиля

ООО "Альянс" перечислило 31.08.2011 на зарплатную карту работника - менеджера продаж компенсацию за использование личного автомобиля в сумме 5000 руб. за август 2011 г. Для целей налога на прибыль сумма компенсации признана по норме 1200 руб. поскольку объем двигателя автомобиля меньше 2000 куб. см.

ООО "Альянс" отразит в учете следующие проводки.

Содержание операции Дт Кт Сумма

На дату перечисления компенсации работнику (31.08.2011)

Перечислена сумма

компенсации

работнику 73 "Расчеты

с персоналом

по прочим

операциям",

субсчет "Расчеты

по компенсациям

за использование

личных легковых

автомобилей для

служебных поездок" 51 "Расчетные

счета" 5000

Сумма компенсации

отражена в расходах 44 "Расходы

на продажу" 73, субсчет

"Расчеты

по компенсациям

за использование

личных легковых

автомобилей для

служебных поездок" 5000

Отражено постоянное

налоговое

обязательство

((5000 руб. -

1200 руб.) x 20 99 "Прибыли

и убытки", субсчет

"Постоянное

налоговое

обязательство" 68, субсчет "Налог

на прибыль" 760

--------------------------------

<22> Пункты 5, 6, 6.1, 18 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.1999 N 33н.

<23> Пункт 8 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций", утв. Приказом Минфина России от 19.11.2002 N 114н.

<24> Пункты 4, 7 ПБУ 18/02.

Оцениваем недостатки фиксированной компенсации

Если работа сотрудника не связана с ежедневными разъездами, то не стоит устанавливать ему компенсацию за износ транспорта в фиксированной сумме в месяц. Иначе возможны разногласия с контролирующими органами относительно ее налогообложения. Ведь непонятно, как учитывать компенсацию для этих целей - в полной сумме или из расчета дней фактического использования транспортного средства для служебных поездок. Вот что нам разъяснили относительно НДФЛ.

Из авторитетных источников

Стельмах Н.Н. Минфин России

"Суммы компенсаций за использование работником при выполнении своих трудовых обязанностей личного автомобиля, включая компенсацию расходов, возмещаются при наличии указанных выше документов, в том числе путевых листов. Поэтому за время, когда личный транспорт работника фактически не использовался в указанных целях - поездки не подтверждены путевыми листами, компенсация должна рассчитываться пропорционально количеству дней фактического использования автомобиля. Например, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, путевые листы составлены только на 18 дней, то сумма компенсации, не облагаемая НДФЛ, составит 1800 руб. (2000 руб. / 20 дн. x 18 дн.)".

А вот какой позиции придерживаются представители Минфина России относительно учета фиксированной компенсации для целей налогообложения прибыли.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

"Если работнику за использование им в служебных целях личного автомобиля компенсация установлена в фиксированном размере, она выплачивается вне зависимости от количества дней, когда личный автомобиль фактически использовался для выполнения служебных поручений. То есть, к примеру, если работнику установлена компенсация в размере 2000 руб. в месяц, в месяце было 20 рабочих дней, а путевые листы составлены только на 18 дней, то сумма компенсации будет все равно 2000 руб. А при расчете налога на прибыль можно учесть максимальную сумму компенсации за этот месяц (1500 руб. в месяц для легковых автомобилей с объемом двигателя свыше 2000 куб. см или 1200 - для автомобилей с объемом двигателя 2000 куб. см и менее). И ее не надо никак корректировать".

Оформляем соглашение о выплате компенсации

Мы уже сказали, что о выплате компенсации работник и работодатель должны договориться <25>.

Примечание

Некоторые организации вместо соглашения оформляют приказ о выплате компенсации работнику. И суды признают такой приказ с подписью работника, подтверждающей, что он с ним ознакомлен, письменным соглашением <26>. Но лучше не провоцировать споры и составить двустороннее письменное соглашение к трудовому договору.

В соглашении желательно предусмотреть:

- данные о транспорте работника (марка, год выпуска, госномер);

- размер компенсации, ее расчет и порядок выплаты (в том числе в части возмещения расходов на ГСМ).

Тогда соглашение будет понятно и работнику, и проверяющим. Составить его можно, например, так.

Приложение N 2 к трудовому договору N 57 от 01.03.2011

Соглашение об использовании личного автомобиля работника

10 августа 2011 г. г. Москва

Общество с ограниченной ответственностью "Альянс" в лице генерального директора Романова Евгения Алексеевича, действующего на основании устава, именуемое в дальнейшем "Работодатель", с одной стороны, и Старостин Александр Валерьевич, именуемый в дальнейшем "Работник", с другой стороны, договорились о нижеследующем.

1. Работник с 1 сентября 2011 г. при исполнении своих трудовых обязанностей использует в служебных целях принадлежащий ему автомобиль "Форд Фокус" с объемом двигателя 1800 куб. см, 2008 г. выпуска, государственный номер А777ОЕ177 (далее - автомобиль).

2. За использование автомобиля работодатель выплачивает работнику компенсацию в размере 3,50 руб. за 1 км пробега в служебных целях и возмещает расходы на ГСМ (бензин марки АИ-92).

3. Расходы на бензин возмещаются работнику исходя из указанного в руководстве по эксплуатации автомобиля норматива расхода топлива - 10 л/100 км и километража, пройденного в служебных целях.

4. Работник обязуется:

- вести учет служебных поездок в путевых листах;

- представлять в бухгалтерию работодателя путевые листы и документы, подтверждающие транспортные расходы за месяц, в последний рабочий день этого месяца.

5. Компенсация выплачивается по окончании месяца, не позднее дня выдачи заработной платы, установленного правилами внутреннего трудового распорядка.

Приложения:

1. Копия свидетельства о регистрации транспортного средства.

2. Копия руководства по эксплуатации автомобиля "Форд Фокус".

От работодателя Работник

Генеральный директор ООО "Альянс" Печать

ООО

Романов "Альянс" Старостин

----------- Е.А. Романов ----------- А.В. Старостин

С точки зрения налогов выплачивать работникам компенсацию за использование ими своего автотранспорта в служебных целях выгодно, только когда она укладывается в "прибыльные" нормы. А это бывает очень редко (практически никогда). Поэтому понятна распространенная практика компаний заключать договоры аренды автомобилей сотрудников вместо выплаты им компенсаций. В этом случае компании могут включать в расходы и сумму арендной платы, и расходы на содержание и ремонт арендованного транспортного средства <27>. Но не стоит забывать, что со стоимости аренды нужно удерживать НДФЛ <28>.

--------------------------------

<25> Статья 188 ТК РФ.

<26> Постановление ФАС ЗСО от 24.12.2008 N Ф04-5698/2008(11737-А81-41); Определение Нижегородского областного суда от 05.04.2011 N 33-3213.

<27> Подпункт 2 п. 1 ст. 254, пп. 11 п. 1 ст. 264 НК РФ; ст. 646 ГК РФ; Письмо Минфина России от 15.10.2010 N 03-03-06/1/649.

<28> Подпункт 4 п. 1 ст. 208, п. 1 ст. 226 НК РФ.

Н.А.Мацепуро

Юрист

Подписано в печать

23.09.2011

"Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет", 2011, N 2

КОМПЕНСАЦИЯ ЗА ИСПОЛЬЗОВАНИЕ ЛИЧНОГО АВТОМОБИЛЯ:

ПРОБЛЕМЫ ДОКУМЕНТАЛЬНОГО ОФОРМЛЕНИЯ И НАЛОГООБЛОЖЕНИЯ

Ситуация, когда работник в служебных целях использует личный автомобиль, - достаточно распространенная для многих организаций. В этом случае управляет транспортным средством и эксплуатирует его работник. Расходы на оплату бензина несет работник. Ему выплачивается компенсация за использование автомобиля в служебных целях и возмещаются расходы, понесенные в связи с этим. Такие выплаты часто влекут за собой налоговые риски из-за неправильного документального оформления данных операций. Об этом мы и поговорим.

В соответствии со ст. 188 Трудового кодекса РФ (ТК РФ) при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием.

При расчете размера такой компенсации нужно учитывать следующие моменты. Износ автомобиля - это часть расчета суммы всей компенсации. Оставшаяся сумма, т.е. арендная плата в чистом виде, согласовывается сторонами по их разумному усмотрению. Это может быть, конечно, не любая, а именно разумная сумма. Таким образом, чтобы у проверяющих не было претензий, размер компенсации должен быть разумным.

Рассчитанный размер компенсации и размер возмещения расходов, связанных с использованием личного автомобиля, определяется соглашением сторон трудового договора в письменной форме. Например, это можно установить в трудовом договоре или в дополнительном соглашении к нему. В этом документе необходимо указать:

- технические и регистрационные данные используемого личного автомобиля;

- документально подтвержденные права работника в отношении автомобиля (документы о собственности);

- состояние автомобиля на момент подписания трудового договора (дополнительного соглашения);

- порядок и сроки использования автомобиля;

- порядок и сроки выплаты компенсации;

- порядок возмещения расходов, связанных с использованием автомобиля (виды возмещаемых расходов, порядок их подтверждения работником и т.д.).

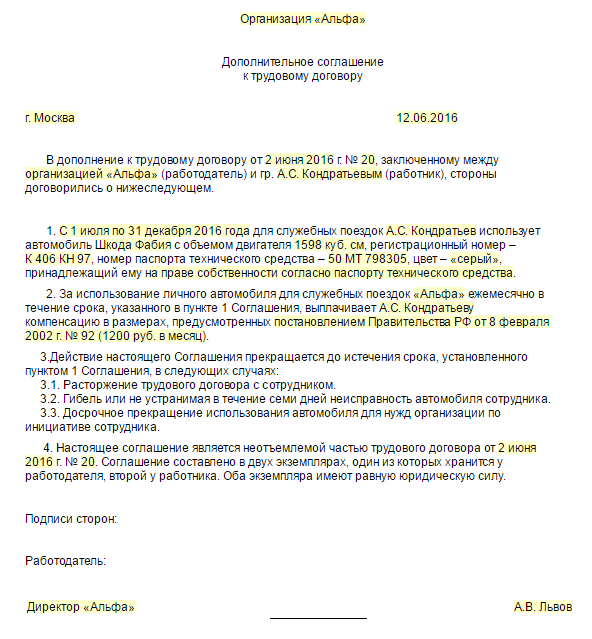

Дополнительное соглашение N 2

к трудовому договору от 06.06.2004 N 23

г. Москва 22 ноября 2010 г.

Общество с ограниченной ответственностью "Стандарт", именуемое в дальнейшем "Работодатель", в лице генерального директора Ю.М. Симонова, действующего на основании Устава, с одной стороны, и менеджер по продажам С.А. Панов, именуемый в дальнейшем "Работник", с другой стороны, вместе именуемые "Стороны", заключили настоящее Дополнительное соглашение к трудовому договору от 06.06.2004 N 23 о нижеследующем:

1. Дополнить разд. 6 "Особые условия" трудового договора пунктами следующего содержания:

"Пункт 6.4. Работник с 1 декабря 2010 г. при исполнении своих трудовых обязанностей, связанных со служебными разъездами, использует принадлежащий ему автомобиль Audi 80 2.8E Quattro, год выпуска 2009, рабочий объем двигателя 2771 куб. см, государственный регистрационный знак _________, идентификационный номер (VIN) _________, цвет - серебристый металлик.

Пункт 6.5. Работнику с 1 декабря 2010 г. выплачивается ежемесячная компенсация в размере 1500 руб. при использовании личного автомобиля для служебных целей, а также полное возмещение фактических расходов согласно представленным первичным документам (ежемесячные путевые листы, чеки АЗС, акты о выполнении ремонтных работ и т.д.).

Пункт 6.6. Выплата компенсации и возмещение фактических расходов, связанных с использованием личного автомобиля для служебных целей, производятся по окончании месяца не позднее 5 рабочих дней следующего месяца".

2. Настоящее Дополнительное соглашение является неотъемлемой частью трудового договора и вступает в силу с 1 декабря 2010 г.

3. Настоящее Дополнительное соглашение составлено в двух экземплярах, имеющих равную юридическую силу, по одному экземпляру для каждой из Сторон.

Работодатель: Работник:

Место нахождения Место жительства:

________________________ ________________________

Почтовый адрес:

_____________________

Паспорт: ИНН:

_____________________ ________________________

Симонов Ю.М. Симонов Панов С.А. Панов

22.11.2010 22.11.2010

Дополнительное соглашение на руки получил:

Панов С.А. Панов

22.11.2010

Обратите внимание! В трудовом договоре может быть отдельно прописана компенсация собственно за использование автомобиля работника и отдельно - возмещение конкретных расходов (на бензин, ремонт, запчасти).

Компенсация за использование автомобиля - это своего рода арендная плата, а возмещение расходов на бензин и т.п. представляет собой некую компенсацию издержек по аналогии с той, которая упоминается в ст. 709 "Цена работы" Гражданского кодекса РФ (в договоре подряда).

Обе выплаты при наличии подтверждающих документов освобождаются от налогообложения налогом на доходы физических лиц (НДФЛ).

Кроме того, работнику согласно ст. 235 ТК РФ при утрате же или повреждении этого имущества по вине работодателя должен быть возмещен понесенный работником материальный ущерб.

Изменить условие трудового договора об использовании работником в служебных целях личного имущества и соответствующей компенсации можно путем соглашения сторон, а если работник отказывается, то работодатель вправе действовать в соответствии со ст. 74 ТК РФ. Очевидно, причиной для одностороннего изменения работодателем условий трудового договора с работником о компенсации за использование личного имущества могут служить организационные или технологические изменения, вследствие которых изменяются или устраняются обстоятельства, требующие от работника использования этого личного имущества.

Если же выплата компенсации закреплена не в трудовом договоре, а в отдельном соглашении (не в рамках трудового договора), то в таком случае речь идет о заключении обычного гражданско-правового договора аренды имущества и положения ТК РФ не применяются. Сумма арендной платы подлежит налогообложению НДФЛ у источника ее выплаты.

Обратите внимание! Выплата работникам компенсации за использование личного транспорта производится в тех случаях, когда их работа по своему характеру связана с постоянными служебными разъездами в соответствии с их должностными обязанностями (разъездной характер исполнения трудовых обязанностей, служебные задания). Это подчеркивает и Минздравсоцразвития России (Письма от 12.03.2010 N 550-19, от 26.05.2010 N 1343-19).

Компенсация положена работнику за использование только личного автомобиля, т.е. лицу, на чье имя автомобиль поставлен на учет в органах ГИБДД (ст. 188 ТК РФ, Письмо Минздравсоцразвития России от 12.03.2010 N 550-19). Так что выплатить компенсацию работнику, если он управляет автомобилем по доверенности, нельзя.

Минздравсоцразвития России Письмом от 18.09.2009 N 22-2-3644 сообщило, что поскольку в действующем законодательстве понятие "разъездной характер работы" отсутствует, то решение вопроса об отнесении той или иной работы к работе, подпадающей под действие ст. 168.1 ТК РФ, принимается в организации. При этом необходимо иметь в виду следующие обстоятельства:

- перечень работ, профессий, должностей работников, постоянная работа которых имеет разъездной характер, должен быть установлен коллективным договором, соглашением или локальным нормативным актом;

- размеры и порядок возмещения расходов, связанных со служебными поездками этих работников (указанных в ст. 168.1 ТК РФ), также должны быть установлены коллективным договором, соглашением или локальным нормативным актом либо трудовым договором.

В соответствии со ст. 57 ТК РФ условия, определяющие в необходимых случаях характер работы (разъездной характер), являются обязательными для включения в трудовой договор.

В должностной инструкции работника необходимо указать, что его работа связана с постоянными служебными поездками.

К работам, имеющим разъездной характер, могут быть отнесены, например, работы курьера, страхового консультанта, водителя, постоянно занимающегося международными перевозками грузов (Письмо Минфина России от 27.08.2007 N 03-03-06/3/14, Письмо ФНС России от 01.02.2006 N 04-1-02/59@).

Для получения компенсации работник должен представить в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке.

Выплата компенсаций производится на основании приказа руководителя организации - работодателя в случаях, когда должностные обязанности работника связаны со служебными разъездами.

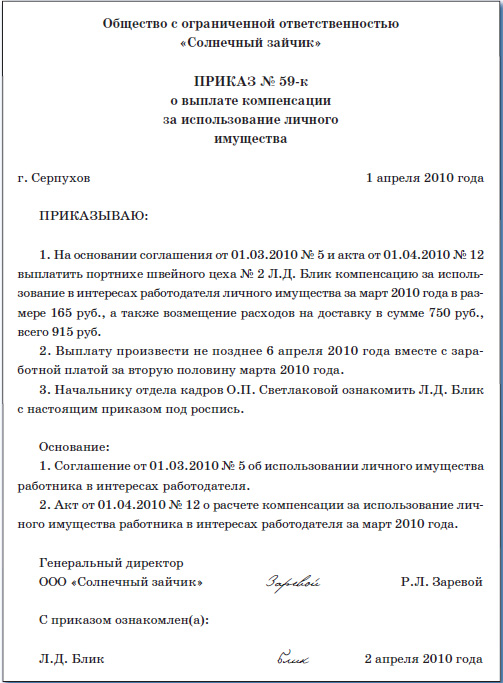

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "СТАНДАРТ"

(ООО "СТАНДАРТ")

Почтовый адрес: 127282, Москва, пр. Шокальского, дом 28

Тел./факс 472-76-54/472-76-43

E-mail: standart@yandex.ru

Юридический адрес: 138654, Москва, Радужная ул. д. 11

г. Москва 22 ноября 2010 г.

ПРИКАЗ N 38

О возмещении расходов за использование

личного автомобиля в служебных целях

На основании ст. 188 Трудового кодекса РФ

ПРИКАЗЫВАЮ:

1. Установить С.А. Панову, менеджеру по продажам отдела электротехнической продукции, ежемесячную компенсацию за использование его личного автомобиля Audi 80 2.8E Quattro, год выпуска 2009, в служебных целях в размере 1500 (одна тысяча пятьсот) руб.

2. Начиная с 1 декабря 2010 г. выплачивать С.А. Панову компенсацию один раз в месяц независимо от количества календарных дней.

Выплату компенсации и возмещения фактических расходов, связанных с использованием личного автомобиля для служебных целей, производить по окончании месяца не позднее 5 рабочих дней следующего месяца.

Ежемесячная компенсация не начисляется и не выплачивается за время нахождения данного работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется. Если работник использовал личный автомобиль для служебных поездок не полный месяц, производить расчет размера компенсации пропорционально количеству отработанных дней в месяце.

Основание:

- дополнительное соглашение от 22 ноября 2010 г. N 2 к трудовому договору от 6 июня 2004 г. N 23;

- должностная инструкция менеджера по продажам;

- копия технического паспорта автомобиля.

Генеральный директор Симонов Ю.М. Симонов

С приказом ознакомлен:

Панов С.А. Панов

22.11.2010

Учет служебных поездок на личном автомобиле нужно вести в путевых листах (Письмо Минфина России от 24.03.2010 N 03-04-06/6-47, Письмо Минздравсоцразвития России от 12.03.2010 N 550-19, Постановление ФАС Московского округа от 24.06.2009 N КА-А40/4219-09). Без них будет проблематично подтвердить, что сотрудник использовал автомобиль в интересах компании.

Документами, подтверждающими фактические расходы, связанные с эксплуатацией личного автомобиля в служебных целях, являются квитанции и чеки на оплату топлива, ремонта, приобретение запчастей и т.п.

Налог на доходы физических лиц

Согласно п. 3 ст. 217 Налогового кодекса РФ (НК РФ) не подлежат налогообложению НДФЛ все виды установленных действующим законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Как было отмечено выше, размер возмещения расходов при использовании работником личного автомобиля с согласия или ведома работодателя определяется соглашением сторон трудового договора, выраженным в письменной форме (ст. 188 ТК РФ).

Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов, в пределах которых при определении налоговой базы по налогу на прибыль организацией такие расходы относятся к прочим расходам, связанным с производством и реализацией, установлены Постановлением Правительства РФ от 08.02.2002 N 92. Эти нормы не могут применяться по аналогии к другим налогам.

Однако документов, устанавливающих нормы на выплату компенсаций за использование для служебных поездок личных легковых автомобилей в целях определения налоговой базы по НДФЛ, в законодательстве нет.

Поэтому компенсация, выплачиваемая организацией своему работнику за использование им личного автомобиля для выполнения служебных обязанностей, не подлежит налогообложению НДФЛ в размере, который установлен письменным соглашением между ними. При этом нормы, установленные Постановлением Правительства РФ от 08.02.2002 N 92, для целей налогообложения НДФЛ не учитываются (см. также Постановление Президиума ВАС РФ от 30.01.2007 N 10627/06 по делу N А32-35519/2005-58/731, Письма Минфина России от 24.03.2010 N 03-04-06/6-47, от 23.12.2009 N 03-04-07-01/387, доведенное до налоговых органов Письмом ФНС России от 27.01.2010 N МН-17-3/15@).

Налог на прибыль

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей учитываются для целей налогообложения прибыли в составе прочих расходов в пределах норм, установленных Постановлением Правительства РФ от 08.02.2002 N 92 (пп. 11 п. 1 ст. 264 НК РФ). Эти нормы составляют:

- 1200 руб. в месяц - для легкового автомобиля с рабочим объемом двигателя до 2000 куб. см включительно;

- 1500 руб. в месяц - для легкового автомобиля с рабочим объемом двигателя свыше 2000 куб. см.

Эти нормы включают нормативные суммы затрат на эксплуатацию используемого для служебных поездок личного легкового автомобиля (сумму износа, затрат на горюче-смазочные материалы, техническое обслуживание и текущий ремонт), так считает Минфин России в Письме от 21.07.1992 N 57.

В случае если трудовым договором с работником (дополнительным соглашением к нему) предусмотрена выплата компенсации в размере, превышающем нормы, установленные Правительством РФ, то суммы превышения не должны учитываться в составе расходов, учитываемых при расчете налога на прибыль.

Страховые взносы в государственные внебюджетные фонды

Под компенсацией понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных ТК РФ и другими федеральными законами (ст. 164 ТК РФ).

Из пп. "и" п. 2 ч. 1 ст. 9 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ) следует, что все виды установленных законодательством РФ компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с выполнением физическим лицом трудовых обязанностей, не подлежат обложению страховыми взносами. Исключение составляют лишь:

- выплаты в денежной форме за работу с тяжелыми, вредными и (или) опасными условиями труда, кроме компенсационных выплат в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов;

- выплаты в иностранной валюте взамен суточных, производимые в соответствии с законодательством РФ российскими судоходными компаниями членам экипажей судов заграничного плавания, а также выплаты в иностранной валюте личному составу экипажей российских воздушных судов, выполняющих международные рейсы.

Таким образом, исчерпывающего перечня компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, которые не включаются в базу для начисления страховых взносов, Закон N 212-ФЗ не содержит.

Следовательно, выплаты в виде компенсации за использование работником с согласия или ведома работодателя и в его интересах личного автотранспорта, а также расходы, связанные с таким использованием, признаются компенсационными выплатами, связанными с выполнением физическим лицом трудовых обязанностей, которые объектом обложения страховыми взносами не являются.

Таким образом, компенсация, выплачиваемая работнику за использование личного транспорта в служебных целях, и расходы, связанные с его использованием, не облагаются страховыми взносами в пределах сумм, определяемых соглашением между организацией и ее работником, в соответствии со ст. 188 ТК РФ, причем без каких-либо ограничений (см. Письма Минздравсоцразвития России от 26.05.2010 N 1343-19, от 12.03.2010 N 550-19). При этом сумма компенсации, выплачиваемая сотруднику организации за использование личного автомобиля, облагается страховыми взносами, только если это использование не связано с исполнением его трудовых обязанностей.

Поскольку рассмотренные выплаты относятся к выплатам, которые включаются в объект обложения страховыми взносами, но не облагаются ими, эти выплаты надо отразить в отчетности по страховым взносам дважды: как в составе общей суммы выплат, начисленных в пользу физических лиц, так и в составе сумм, не подлежащих обложению взносами.

Если организация использует автомобиль работника, необходимо учитывать, что компенсация положена работнику за использование только личного транспорта. Поэтому если организация выплачивает компенсацию за использование автомобиля работнику, который управляет им по доверенности, то проверяющие могут посчитать, что такая выплата не является компенсацией и должна облагаться страховыми взносами (ст. 188 ТК РФ, ч. 1 ст. 7 Закона N 212-ФЗ, Письмо Минздравсоцразвития России от 12.03.2010 N 550-19).

По указанным выше причинам не облагается такая компенсация и страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 10 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования РФ, утвержденного Постановлением Правительства РФ от 07.07.1999 N 765).

Е.В.Орлова

Директор

департамента внутреннего аудита

ООО "Комо"

Подписано в печать

01.02.2011

Я хочу обратить внимание модератора на это сообщение, потому что: