Рейтинг: 4.7/5.0 (1635 проголосовавших)

Рейтинг: 4.7/5.0 (1635 проголосовавших)Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Свиток: Образец договора об использ. личного автомобиля

ДОГОВОР № 71/1

об использовании личного автомобиля в служебных целях

г. Минск 12 августа 2013 г

Унитарное предприятие «РОГА и КОПЫТА», именуемое в дальнейшем «Наниматель», в лице директора Иванова Ивана Ивановича, действующего на основании Устава, с одной стороны, и гражданин Сидоров Петр Петрович, именуемый в дальнейшем «Наймодатель-пользователь», с другой стороны, заключили настоящий договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Наймодатель-пользователь использует по поручению Нанимателя личный автомобиль АУДИ А4 TFSI 2005 года выпуска (гос.номер 1111 АО-2, двигатель 2,0 бензин, коробка автомат ) в служебных целях: поездки в командировки и другие поездки, необходимые для осуществления деятельности УП «РОГА и КОПЫТА».

1.2. Срок использования автомобиля – с 12 августа 2013 г. по 11 июля 2014 г.

1.3. Сумма компенсации за использование личного автомобиля в служебных целях выплачивается ежемесячно из расчета 425 рублей за 1км пробега в служебных целях. В дальнейшем сумма компенсации меняется на основании приказа по предприятию, с которым ознакамливается каждый сотрудник, использующий личный автомобиль в служебных целях.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Наниматель обязуется:

2.1.1. Поручать Наймодателю-пользователю выполнять задания с использованием личного автомобиля только в целях, определенных п. 1.1. настоящего Договора.

2.1.2. Возмещать Наймодателю-пользователю произведенные им расходы на приобретение горюче-смазочных материалов при использовании личного автомобиля в служебных целях в пределах лимита, утвержденного в УП «РОГА и КОПЫТА».

2.2. Наймодатель-пользователь обязуется:

2.2.1. Использовать личный автомобиль по заданию Нанимателя в целях и сроки, определенные п.п. 1.1. и 1.2. настоящего Договора.

2.2.2. Не допускать неэффективное применение автомобиля при использовании его в служебных целях.

2.2.3. Представлять Нанимателю документы, подтверждающие факт приобретения ГСМ для заправки автомобиля и использования его в служебных целях.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. В случае нарушения сроков использования личного автомобиля в служебных целях Наниматель вправе потребовать возмещения убытков, причиненных задержкой исполнения условий Договора, либо отказаться от Договора и взыскать убытки, причиненные Работником.

4. ПРОЧИЕ УСЛОВИЯ

4.1. Настоящий договор составлен в двух подлинных экземплярах по одному для каждой из сторон.

4.2. Договор вступает в силу с 12 августа 2013г. и действует в течение срока использования автомобиля, определенного п. 1.2. Договора. Если одна из сторон за 30 дней до истечения срока действия Договора не известит другую сторону в письменной форме о расторжении Договора, срок его действия будет продлен на следующий календарный год.

4.3. В случаях, не предусмотренных настоящим Договором, стороны руководствуются действующим гражданским законодательством.

5. АДРЕСА И РЕКВИЗИТЫ СТОРОН

5.1. Наниматель:Унитарное предприятие «РОГА и КОПЫТА»

_____________________________________________________

____________________________________________________________________________________________________________________________________________________

5.2. Наймодатель-пользователь: Сидоров Петр Петрович

Проживающий по адресу: _________________________________________

Паспортные данные: МР 000000, выдан 00.00.2000г. Фрунзенским РУВД

г.Минска. Личный № 0000000000000000000.

6. ПОДПИСИ СТОРОН

_____________ Иванов И.И. _____________ /Сидоров П.П../

К нему прилагаете копию паспорта товарища и копии документов на авто и удостоверение на право вожд. авто

Как известно, автомобиль не роскошь, а средство передвижения. И сегодня представителям многих профессий (менеджерам, торговым представителям, курьерам) без машины просто не обойтись. Ведь надо за день посетить десяток, а то и более мест, что с использованием общественного транспорта было бы невозможно. И тогда под угрозу может быть поставлена эффективность всей работы.

Как известно, автомобиль не роскошь, а средство передвижения. И сегодня представителям многих профессий (менеджерам, торговым представителям, курьерам) без машины просто не обойтись. Ведь надо за день посетить десяток, а то и более мест, что с использованием общественного транспорта было бы невозможно. И тогда под угрозу может быть поставлена эффективность всей работы.

Понятно, что в нынешней ситуации не каждое предприятие способно предоставить своему сотруднику служебный автомобиль. Поэтому, когда ведется отбор претендентов на ту или иную вакансию, то часто предпочтение отдается кандидатам с личным автомобилем. Конечно, человек может использовать машину для удобства в своей работе, даже когда это не предусмотрено трудовыми функциями. Однако во многих ситуациях эксплуатация личного транспорта неразрывно связана со служебными обязанностями того или иного человека. И тогда возникает совершенно естественный вопрос с компенсацией сотруднику стоимости топлива, ремонта и других расходов на машину. Ему мы и уделим внимание в предлагаемой сегодня статье.

Компенсация за использование личного ТСНа какие платежи может рассчитывать работник предприятия в случае использования его имущества (включая автотранспорт) для нужд компании:

• компенсацию за использование и износ частной собственности (на экономическом языке это называется амортизацией);

• возмещение всех расходов, которые связаны с повседневной эксплуатацией транспорта.

По обыкновению предприятия выплачивают своим сотрудникам компенсацию ежемесячно. Естественно, что если человек в каком-то месяце не работал по причине болезни или отпуска, то ему будет трудно рассчитывать на компенсацию. Что же касается возмещения расходов по использованию транспорта, то оно распространяется на затраты сотрудника на топливо, ремонт, мойку машины, а также на ее технический осмотр. Если же при исполнении трудовых обязанностей автомобиль попадет в ДТП не по вине сотрудника, то предприятие может компенсировать и расходы на его восстановление, не покрытые страховкой.

Поскольку автомобиль используется в служебных целях, то все моменты относительно порядка предоставления компенсации должны быть отражены в трудовом договоре между предприятием и работником. Его содержание должно отвечать нормам трудового законодательства РФ. Итак, какими же документами следует закрепить использование сотрудником собственного транспорта для целей фирмы?

• Определенный локальный документ предприятия. В нем должны быть установлены правила использования автомобиля для служебных нужд, критерии отнесения поездок к разъездной работе, а также механизм предоставления компенсации и возмещения понесенных издержек.

Следует понимать, что сегодня законодательство в себе не содержит такого понятия, как «разъездной характер работ». Поэтому руководитель компании может сам определить, какие же поездки подпадают под данную категорию. Например, можно ввести правило, по которому служебными считаются те поездки, осуществляемые регулярно за пределы фирмы в рамках исполнения человеком своих производственных функций. Можно разработать отдельный локальный акт, посвященный разъездному характеру работ, который утверждает руководитель своим приказом. Чем подробнее будут прописаны условия пользования личным автомобилем, тем ниже риск возникновения в будущем различных недоразумений между сотрудником и администрацией.

Следует учесть, что разъездной характер работ предполагает регулярность поездок по тем или иным служебным вопросам. Если же в течение месяца поездка будет носить разовый характер (к примеру, в командировку), то такая работа не будет считаться разъездной.

• Должностная инструкция, разработанная для работника. В ней, помимо прочих положений, должен быть перечислен круг служебных обязанностей, в рамках которых сотрудником используется автомобиль. Например, это может быть выезд к клиенту с целью устранения тех или иных неполадок, поездки в различные государственные структуры по делам службы, объезд торговых точек с целью сбора и доставки заказов.

• Соглашение между администрацией и работником об использовании его автомобиля для служебных нужд. Есть два варианта оформить соответствующие договоренности: отдельными пунктами в трудовом соглашении либо посредством подписания отдельного документа. Последний вариант более целесообразен, поскольку условия использования автотранспорта могут периодически пересматриваться, и поэтому корректировать время от времени трудовой договор будет неудобно.

• Полное описание автомобиля (его вид, модель, год выпуска, номерные знаки, основные технические параметры);

• Сумма, в пределах которой предоставляется компенсация;

• Состав, а также порядок определения и подтверждения эксплуатационных расходов, подлежащих возмещению.

• Процедура, по которой будут выплачиваться компенсация, и возмещаться расходы.

Приложениями к данному соглашению будут копии тех.паспорта на автомобиль, а также свидетельства о его государственной регистрации.

• Приказ за подписью директора компании. которым регламентируется процедура предоставления компенсации, а также возмещения затрат сотруднику, использующему личный транспорт.

Этот документ может быть одним из приложений к соглашению между предприятием и работником. Такой приказ будет основанием для начисления и проведения бухгалтерией соответствующих выплат.

• Перечень документов, которые могут подтвердить использование собственного транспорта на нужды предприятия. Также определяется предельная величина затрат, которые подлежат компенсации. Поскольку сегодня типовые формы соответствующих документов не утверждены, то их состав и бланки предприятие разрабатывает самостоятельно.

(нет голосов, будьте первым)

В повседневной жизни наличие собственного транспорта является жизненной необходимостью для любого человека.

Не все компании имеют возможность предоставить своим работникам служебный транспорт, несмотря на то, что предлагаемые вакансии носят разъездной характер работы. Многие компании выходят из создавшегося положения, приглашая на работу сотрудников с личным автотранспортом.

У менеджеров по продажам, торговых представителей, выездных специалистов по обслуживанию клиентов конечный результат выполняемых ими функциональных обязанностей напрямую зависит от их способности быстро перемещаться от одного места назначения до другого. В такой ситуации собственный автомобиль, используемый в качестве служебного транспорта, превращается в производственную необходимость.

Что возмещают?

Сотруднику при использовании им личного автотранспорта согласно указаниям статьи 188 Трудового кодекса РФ для выполнения своих служебных обязанностей работодатель должен выплатить компенсацию. Но между работодателем и сотрудником должно быть заключено соглашение на его использование.

В соответствии с указаниями кодекса о труде условия осуществления выплат, их размер необходимо оговорить в достигнутом сторонами соглашении, где указать конкретную сумму компенсации и сроки совершения оплаты.

Согласно указаниям правовых актов оплачиваются расходы :

Компенсационные выплаты за эксплуатацию сотрудником личного автомобиля принято устанавливать в твердой сумме, которая подлежит ежемесячной оплате. Она выдается за фактически отработанный период времени, из которого исключаются дни пребывания в трудовом отпуске, на больничном листе вследствие болезни.

Условия использования автомобиля

Личный автотранспорт сотрудника может быть использован в служебных целях работодателем, если достигнуто обоюдное согласие между сторонами. Согласно указаниям статьи 642 Гражданского кодекса РФ документально оформляется соглашение в качестве договора аренды автотранспорта на определенный срок.

В нем отмечается, что арендодатель отдает в распоряжение на временное владение и пользование арендатору автомобиль без водителя за определенную плату и без оказания услуг по управлению им.

В трудовом кодексе приводится разъяснение об условиях использовании личного автотранспорта в служебных целях. На основании статьи 188 издается приказ образец, которого компания может разработать в произвольной форме.

Нормативные акты

Регламентируют использование сотрудниками своего личного автотранспорта документы, которые указаны ниже. В них установлены нормативы по эксплуатации автотранспорта. Они определяют цели использования, основным из которых является повышение достижения личной эффективности в трудовой деятельности. Действующее положение о компенсации было разработано на основании указаний российских законодательных актов.

По общепринятым правилам статьи 188 кодекса о труде размер компенсации должен быть установлен соглашением, которое заключает сотрудник со своим работодателем.

В действующих законодательных актах о труде конкретные нормы не установлены.

Но при совершении выплаты за счет средств, которые выделяются из бюджета отдельных учреждений необходимо руководствоваться указаниями приказа Министерства финансов РФ за номером 16н.

Как получить больничный лист в поликлинике и не только? Смотрите в статье .

Компенсация за использование личного транспорта в служебных целях — 2016Любая компания вне зависимости от правово-организационной формы обязана осуществить оплату компенсаций за эксплуатацию автотранспорта сотрудника, если он использует его для своевременного выполнения возложенных на него должностных обязанностей.

Предварительный договор или по факту?

Оплата компенсации осуществляется на основании заключенного договора между работодателем и сотрудником за фактически понесенные им расходы.

Чтобы получить компенсацию за использование личного автомобиля сотрудник представляет в бухгалтерию компании документы, в число которых входит:

Помимо вышеуказанных документов бухгалтерией ежедневно заполняется путевой лист, в котором ведется учет рабочего времени водителя и пробега автотранспорта, его маршрута согласно указаниям постановления Госкомстата РФ, изданном 28 ноября 1997. Он подтверждает факт эксплуатации сотрудником при исполнении должностных обязанностей собственного автотранспорта. Министерство транспорта Федерации в своем приказе, испущенном под номером 152, установило обязательные сведения, заполняемые в путевом листе.

Документальное оформление

Компания, пользующаяся личным автотранспортом сотрудника для выполнения служебных обязанностей, может оформить в качестве:

На практике в основном встречаются случаи заключения договора на аренду автотранспорта, который оформляется в письменной форме. По условиям договора арендатор должен поддерживать в надлежащем состоянии арендованный автотранспорт, производя своевременно текущий, капитальный ремонт.

Арендатор покрывает расходы на:

Данное положение закреплено статьями 644, 646 и 648 Гражданского кодекса Федерации.

В некоторых компаниях обходятся внутренним приказом руководителя, в соответствии с которым сотруднику осуществляются компенсационные выплаты.

В нем отмечено, что работодатель обязуется оплачивать:

Унифицированной утвержденной законодательными актами формы приказа не существует.

Выплата: суммы и сроки

В обязанности ответственного за осуществление учета рабочего времени руководителя входит производство записи в табель отработанных сотрудником дней, когда он использовал личный автомобиль.

Компенсации за использование личного автотранспорта устанавливается в размерах :

Начисление компенсационных выплат в бухгалтерском учете заносится в статью счета 73, где записываются прочие операции при работе с персоналом. В нем необходимо записать размер компенсации, который подлежит к выдаче. Выплата компенсации совершается на основании справки, которая оформляется непосредственным руководителем. В ней отражается количество отработанных дней. Она заверяется начальником структурного подразделения, где трудится сотрудник.

Справка-расчет составляется расчетным бухгалтером компании до 3 числа месяца, который следует за отчетным месяцем. Она подается каждый месяц в занимающее работой с персоналом подразделение для издания приказа о совершение выплаты компенсации. Выплата компенсации за использование личного автотранспорта осуществляется одновременно с выдачей заработной платы по графику компании.

Памятка бухгалтеру

На основании статьи 252 налогового кодекса к расходам, подлежащим налогообложению относятся затраты налогоплательщика для осуществления хозяйственной деятельности. Они должны быть обоснованы, подтверждены документально. К ним также отнесены убытки сообразно положению статьи 265, которые понес налогоплательщик в ходе экономической деятельности.

НДФЛПри установлении в договоре аренды автотранспорта арендной платы, выраженной конкретной суммой, она подлежит налогообложению в качестве налога на доход физического лица в размере 13 %.

Что касается выплачиваемой за использование автотранспорта сотрудника в интересах работодателя компенсации, то сообразно статьи 217 Налогового кодекса РФ она не облагается налогом.

Но данное правило действует исключительно в тех случаях, когда выплаты осуществляются в рамках утвержденных действующими законодательными актами нормах.

Правовыми актами установлены нормы расходов, на которые должны ориентироваться компании при осуществлении компенсационных выплат, если используется автотранспорт сотрудника. При отчислении налагаемого на прибыль компании налога указанные выплаты причисляют к прочим расходам согласно указаниям статьи 264 НК, которые непосредственно касаются производства и реализации продукции.

Нормы сообразно постановления о налогообложении по сумме выплачиваемой ежемесячно компенсации установлены в зависимости от типа автотранспорта, основных технических показателей двигателя.

Например, при превышающем 2000 куб. см рабочем объеме двигателя уплачивается 1500 рублей, если он меньше указанного, то — 1200 рублей.

Что нужно, чтобы открыть автомойку? Узнайте здесь.

Оформление трудового договора по совместительству обязательно! Смотрите образец .

ВзносыСообразно предписаниям статьи 236 Налогового кодекса, статей 9 и 20.2 соответственно Федеративного закона за номером 212, изданного в июле 2009 года и под номером 125, опубликованного в июле 1998 года на компенсационные выплаты в соответствии с правовыми актами не начисляются взносы.

В них отмечается, что не должно производиться начисление страховых взносов на все виды компенсационных платежей, которые выплачиваются сотруднику за выполнение функциональных обязанностей.

Они не относятся в соответствии с постановлением № 92 к объектам налогообложения.

Вдобавок к вышесказанному необходимо отметить, что установление характера работы для отдельных должностей является прерогативой работодателя. Он определяет критерии, порядок начисления компенсаций, их размер, условия возмещения затрат. Следовательно, работник должен обратить особое внимание на оформление использования личного автотранспорта. Причем он должен выразить свое мнение относительно размера компенсаций.

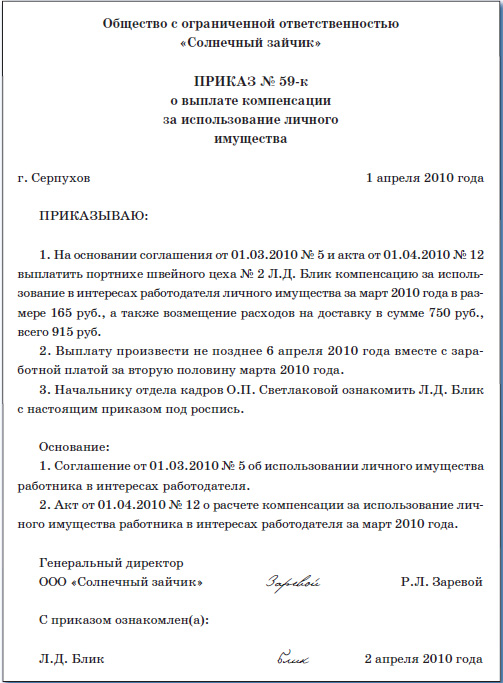

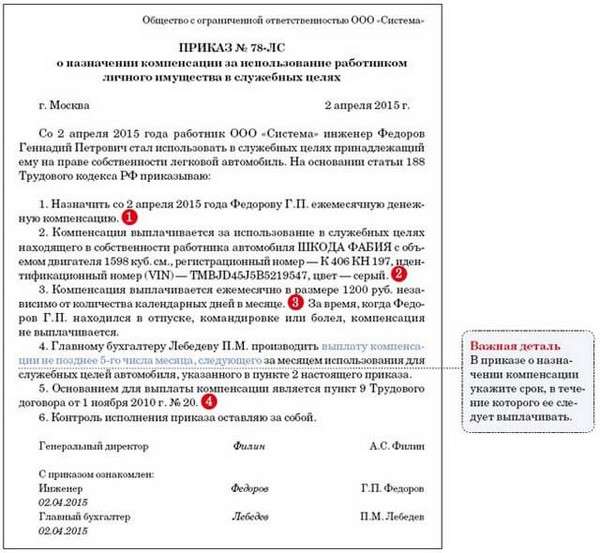

Компенсацию за использование личного автомобиля в служебных целях 2015 можно выплачивать работнику только после того, как оформлен соответствующий приказ. Типовой формы такого приказа нет, поэтому мы составили образец, которым вы можете воспользоваться.

Довольно часто сотрудники компании используют на работе личные машины. А компания выплачивает им компенсацию за использование личного автомобиля в служебных целях 2015. Рассмотрим, какие документы в этом случае необходимо оформить и можно ли списать компенсацию в расходы.

Приказ о назначении компенсации за использование личного автомобиля в служебных целях 2015Чтобы выплачивать компенсацию за использование личного автомобиля в служебных целях 2015, нужно письменное соглашение с работником (ст. 188 Трудового кодекса РФ). Можно прописать соответствующее условие в отдельном пункте трудового договора. Или заключить к нему дополнительное соглашение.

Наконец, достаточно будет оформить приказ о назначении компенсации за использование личного автомобиля в служебных целях. Этот вариант удобнее первых двух хотя бы потому, что приказ оформлять все равно придется. А если сотрудник подпишет такой документ, то соглашение с ним будет считаться достигнутым. Значит, и нарушений статьи 188 Трудового кодекса РФ не будет.

Но чтобы избежать придирок проверяющих, вам все же лучше дополнительно прописать отдельный пункт о компенсации в трудовом договоре.

Типовой формы приказа о назначении компенсации за использование личного автомобиля в служебных целях 2015. Так что вы можете разработать его самостоятельно. Примерный образец документа мы привели ниже. Вообще такой документ нужно оформить независимо от того, какое имущество использует работник (автомобиль, фотоаппарат, мобильный телефон и пр.). В тексте приказа отразите следующие моменты.

Во-первых, кому и с какого времени выплачивается компенсация за использование личного автомобиля в служебных целях (1). Во-вторых, подробные характеристики имущества (2). В случае с автомобилем это номерной знак, идентификационный номер (VIN), объем двигателя, цвет и другие данные.

В-третьих, саму сумму компенсации (3). В-четвертых, основание для выплаты (4): например, допсоглашение к трудовому договору или какой-то его конкретный пункт.

Как списать компенсацию за использование личного автомобиля в служебных целяхПри расчете налога на прибыль компенсацию за использование личного автомобиля в служебных целях 2015 нужно нормировать. Сами лимиты прописаны в постановлении Правительства РФ от 8 февраля 2002 г. № 92. Напомним, что для легковушек с объемом двигателя до 2000 куб. см включительно норматив составляет 1200 руб. в месяц, а для более мощных машин — 1500 руб. ежемесячно.

Компенсацию за использование личного автомобиля в служебных целя начисляйте ежемесячно в твердой сумме независимо от количества календарных дней в месяце. За время, когда сотрудник находился в отпуске, командировке или болел, компенсацию не выплачивайте.

Чтобы обосновать данный расход, потребуйте от сотрудника копию свидетельства о регистрации автомобиля. Вдобавок чиновники настаивают, чтобы сотрудники вели учет служебных поездок в путевых листах.

А если человек не является собственником машины, а взял ее у родственника? Тогда понадобится и копия доверенности. Списать плату за пользование авто по доверенности можно. Согласны с этим и представители Минфина России в письме от 27 декабря 2010 г. № 03-03-06/1/812.

Еще один момент. Чиновники уверены, что в нормы из постановления № 92 уже заложены все затраты, связанные с эксплуатацией машины (см. например, письмо УФНС России по г. Москве от 4 марта 2011 г. № 16-15/020447@). Иными словами, если компания захочет дополнительно компенсировать сотруднику плату за бензин или техобслуживание автомобиля, списать расходы не удастся.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.1.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Вот вроде все уже описали про использование личного авто в служебных целях. Но вдруг столкнулась с такой проблемой:

прислали мне из страховой компании образец договора об использовании личного автто в служебных целях. В нем написано :

1)1.3.Сумма компенсации за использование личного автомобиля в служебных целях не начисляется.

НУ ЛАДНО ЭТО ПРАВО РАБОТНИКА ПОЛУЧАТЬ ИЛИ НЕ ПОЛУЧАТЬ КОМПЕНСАЦИЮ.

2)2.1.Наниматель обязуется:

2.1.2.Своевременно проводить техническое обслуживание автомобиля, текущий и плановый ремонт.

2.1.3.Заключать договор страхования, включая страхование гражданско-правовой ответственности, добровольное страхование наземных транспортных средств предприятия (полное каско).

А С ЭТИМ ЧТО ДЕЛАТЬ? Я ЕЩЕ НЕ ВСТРЕЧАЛА ДОГОВОРА ОБ ИСПОЛЬЗ.ЛИЧНОГО АВТО В СЛУЖЕБНЫХ ЦЕЛЯХ. ПО КОТОРОМУ НАНИМАТЕЛЬ ОБЯЗУЕТСЯ ЗА СВОЙ СЧЕТ ДЕЛАТЬ РЕМОНТЫ,ТО И НЕСТИ ПОЛНОЕ КАСКО.

ЛЮДИ! МОЖЕТ У КОГО ЕСТЬ ПОДОБНАЯ СИТУАЦИЯ, КОГДА КОМПЕНСАЦИЯ НЕ ПЛАТИТСЯ И ФИРМА НЕСЕТ ВСЕ РАСХОДЫ САМА (НЕ ЗА СЧЕТ КОМПЕНСАЦИИ). ПРОСТО НА МОЕ МНЕНИЕ - ВСЕ ДАННЫЕ РАСХОДЫ ДОЛЖНЫ ИДТИ ЗА СЧЕТ КОМПЕНСАЦИИ ,ЛИБО ЕСЛИ ФИРМА НЕСЕТ ТАКИЕ РАСХОДЫ - ТО ДОХОД РАБОТНИКА С ПОЛНЫМ НАЛОГООБЛОЖЕНИЕМ.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По содержнию договор очень напоминает договор безвозмездного пользования.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Незваный <Б.К. хуже татарина

Вот и мне тож. Буду переделывать, как-то нехочется на налоги влететь

Ну я честно не встречала подобного договора. А так получится только название поменять и наименования сторон.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я тоже у аудиторов спрашивала об этом. Они сказали, что если прописано в договоре, то НАНИМАТЕЛЬ обязан нести эти расходы. Но это касалось ремонта, а не КАСКО.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

ох. как мне этот автотранспорт.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Наталька, безобразие! Вы опять спите на работе! С первого числа вы уволены.

- Так это же с первого. Чего вы меня сейчас-то будите?

Вот частный пример

Использование личного транспорта работников в служебных

целях регулируется Трудовым кодексом РБ. В соответствии с его ст.106

работники, использующие свои транспортные средства, оборудование,

инструменты и приспособления для нужд нанимателя, имеют право на

получение за их износ компенсации, размер и порядок выплаты которой

определяются по договоренности с нанимателем.

При этом транспортное средство находится во владении и

пользовании непосредственно работника, а не организации, в которой

он работает. Поэтому страхование гражданской ответственности

владельца транспортного средства в данном случае должно

осуществляться самим работником.

В том случае, если организация оплатит работнику такие

страховые взносы, их выплату следует рассматривать как выплату

социального характера с соответствующим налогообложением. Причем

такая выплата может быть произведена за счет прибыли, остающейся в

распоряжении организации после уплаты налогов, сборов и платежей

в бюджет, с соответствующим налогообложением доходов:

Д-т 92, 84 - К-т 70 - на сумму страховых взносов, оплаченных

организацией работнику;

Д-т 20, 26, 44 и др. - К-т 69 - на сумму взносов в Фонд

социальной защиты населения;

Д-т 70 - К-т 69 - на сумму отчислений в размере 1% в Фонд

социальной защиты населения;

Д-т 20, 26, 44 и др. - К-т 76 - на сумму взносов по

обязательному страхованию от несчастных случаев на производстве и

профессиональных заболеваний;

Д-т 70 - К-т 68 - на сумму подоходного налога

Вопрос: Подлежит ли обложению подоходным налогом стоимость

произведенного организацией ремонта автомобиля, принадлежащего

физическому лицу, в случаях:

а) сдачи автомобиля организации в аренду;

б) передачи автомобиля организации в безвозмездное пользование;

в) использования автомобиля работником в служебных целях?

.

При использовании личного автомобиля в служебных целях

работнику в соответствии со ст.106 Трудового кодекса РБ

выплачивается компенсация за его износ. Поэтому все произведенные

расходы на ремонт автомобиля за счет средств организации в этом

случае подлежат обложению подоходным налогом по совокупности

с другими полученными физическим лицом доходами.

Я хочу обратить внимание модератора на это сообщение, потому что:

Договор аренды и договор использования личного имущества для нужд - два разных по сути договора. В первом случае выплачивается (или не выплачивается, если договор безвозмездный) арендная плата, ремонт за счет предприятия, т.к. оно обязано содержать переданное ему иущество, находящееся во временном владении. Во втором случае выплачивается компенсация, т.к. владельцем имущества остается физлицо, ремонт сверх компенсации является доходом физлица, облагается подоходным налогом, компенсационные выплаты ФСЗН и Белгосстрах не облагаются.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Люди. А что делать, если авто, кот. находился в служебном пользовании, СГОРЕЛ. Как расторгнуть договор. Кто-то должен написать заявление. Какие-то документы, о том, что авто сгорел, нужно прикладывать или ничего не нужно.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

я думаю, что надо доп.соглашение о расторжении договора

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Часто компания принимает решение об использовании личного автомобиля директора или другого сотрудника в служебных целях. Согласно статьи 188 Трудового Кодекса использовать имущество работника можно только с согласия самого работника. Компания обязана выплатить работнику компенсацию за использование личного авто в служебных целях.

Рассмотрим, какие необходимые документы должна оформить компания, чтобы расходы на использование личного авто в служебных целях учесть в целях налогообложения прибыли или единого налога по УСН.

Такая возможность установлена Налоговым Кодексом:

Все расходы, в том числе и расходы на использование автомобиля, должны быть экономически оправданы и документально подтверждены. Автомобиль должен использоваться в деятельности, направленной на получение дохода.

Возможны два способа документального оформления расходов на использование личного автомобиля в служебных целях:

Издаем Приказ о ежемесячной оплате расходов за использование личного автотранспорта в служебных целях согласно нормам. подписываем приказ у директора.

Нормы расхода определены Постановлением Правительства № 92 и составляют:

Эта сумма уже включает в себя расходы на гсм, текущий ремонт, техническое обслуживание и мойку автомобиля.

В случаях, если Приказом будет установлена выплата более высокой суммы, в целях налогообложения принимается именно норматив, установленный Постановлением Правительством.

Заключаем договор аренды автомобиля без экипажа.

В этом случае сумма компенсаций за использование личного авто в служебных целях может быть значительно выше. Сумма, установленная сторонами по договору, может включать в себя амортизацию автомобиля, расход на гсм, расходы на техническое обслуживание автомобиля, ремонт, мойку.

Сумму арендной платы компания полностью может учесть в расходах. При выплате сотруднику дохода по этому договору, компании необходимо будет выполнить функцию налогового агента и удержать НДФЛ у источника выплаты.

Независимо от того, каким документом будет оформлено использование личного авто в служебных целях, необходимо помнить следующее:

По вопросам ведения бухгалтерского учета и составлению отчетности просим обращаться к нашим специалистам по телефону (812) 309-18-67 или через форму обратной связи .