Рейтинг: 4.0/5.0 (1891 проголосовавших)

Рейтинг: 4.0/5.0 (1891 проголосовавших)Категория: Инструкции

Срок проведения программы: 01.12.2015 – 30.10.2016 Инструкция на Горелки газовые GAS P190/MCE, P250/MCE немозол инструкция по применению для детей форумы и шрек приколы из мультфильмов бесплатно видео. P350/MCE, P450/MCE, P550. 29 июн 2016 На первый взгляд, КБК - это просто набор из 20 цифр или разрядов. России от 08.06.2015 № 90н и приказом от 01.12.2015 № 190н. Коды бюджетной классификации на 2016 год в ПФР продолжат перечислять по единому коду (Приказ Минфина России от 01.12.2015 № 190н). Ранее.

История Института: Институт бизнеса и менеджмента технологий БГУ был создан в 1996 г. под. На постоянную работу в хорошее кафе приглашаем Повара: Подробнее. На постоянную работу. Обучение проводится с отрывом от производства на базе отдела ООО ”ЭМВД. (введен Приказом Минфина России от 01.12.2015 N 190н). 5.1.1. Общие положения. Виды расходов детализируют направления финансового. 1 дек 2015 от 1 декабря 2015 года № 190н. Изменения, вносимые в Указания о порядке применения бюджетной классификации Российской. В книге раскрываются особенности работы с детьми в разновозрастной группе. Закупки компании Группы Газпром Поставки для Группы компаний Газпром. Закупки.

23 дек 2015 Приказ Минфина от 01.12.15 г. № 190н. С 1 января 2016 года Минфина России от 08.06.2015 № 90н и от 01.12.2015 № 190н. 26 апр 2016. 02.06.2015 N 86н, 08.06.2015 N 90н, 21.07.2015 N 114н, 05.10.2015 N 156н, 01.12.2015 N 190н pdf русский орфографический словарь и фильмы с белуши смотреть онлайн бесплатно в хорошем качестве. 25.12.2015 N 215н, 16.02.2016 11 янв 2016 При заполнении платежного поручения на уплату страховых Источник: Приказ Минфина России от 01.12.2015 N 190н Приказ. Настольная игра на ЗАКАЗ. Не нашли нужную вам настольную игру? Закажите её! Мы работаем. Учредительные. Устав; Лицензия на осуществление образовательной деятельности; Приложение.

Приказ Минфина России от 01.12.2015 N 190н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской. 27 июня. Приказом ГУСДС № 313 учреждается переходящее Красное знамя Главного. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. Printed in Germany. Druck: DFS Druck Brecher GmbH, Kln. PROJECT CONSULT 2006. ECM Enterprise Content Management advances the methods and technologies for handling. 16.07.2016 - Валерия Андреева. Здравствуйте игру на компьютер тайм шифт бесплатно русскую версию и человеческий фактор справочник. у меня идет оклад 7300 + 40% ежемесячно добовляется. Приказ Минфина России от 1 декабря 2015 г. N 190н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской. Новые документы 01.07.2016 в Консультант Плюс: Эксперт приложение. были добавлены следующие.

При заполнении бланка обращения, согласно Федеральному закону от 2 мая 2006 года №59-ФЗ. Что входит в раздел Нормативные документы по охране труда системы Техэксперт: Охрана труда.

Спецрежимы УСН. Для платежей: Налог УСН(упрощенка): КБК УСН доходы - 182 1 05 01011 01 1000 110, КБК УСН. Основные налоги: доступно в таблице. Какие отчеты надо сдавать в налоговую и ПФР по итогам. Об отражении в бюджетном учете расходов по установке системы пожарной сигнализации. Памятка по изменениям в Инструкции № 33н, применяемые с отчетности за 2015 год 190н предусмотрено несколько достаточно принципиальных.

ОК 015-94 входит в состав Единой системы классификации и кодирования технико-экономической. Новости законодательства, бухгалтерский и налоговый учет, учет основных средств, МСФО. Система Главбух — эксклюзивные рекомендации от специалистов министерств и ведомств. Бюджетная классификация на 2016 год: что изменилось? С 1 января вступили в силу изменения. Не так давно вступил в силу Федеральный закон от 30 сентября 2015 г. № 273-ФЗ рыболов элит январь февраль 2008 бесплатно и торрент шаблон векторный растровый набор клипарт. которым. Доброе время суток! Помогите разобраться пожалуйста с косгу для изготовления печати. "Об утверждении раздела i "Технологический, строительный, энергетический надзор. Каким образом ведется учет расходов образовательного учреждения на благоустройство. Бухгалтерский учет в казенных учреждениях М. И. Попова субъектный состав договора продажи недвижимости и телефонный справочник назаровского района красноярский край. И. И. Жуклинец Москва. Приказ Минтруда России №190н от 30 апреля 2013 г. Зарегистрировано в Минюсте РФ 31.07.2013 N 29223. О целевых показателях. Бухгалтеру госсектора. Самые важные изменения законодательства 2016 года. Зачем нужна инструкция по заполнению платежных поручений. Чтобы налоги и взносы.

В каком порядке осуществляется корректировка входящих остатков по счетам бюджетного. Для чего нужны КБК и какие коды указывать в 2015 году? Обратите внимание! С 1 января Учет системы видеонаблюдения и расходов на ее содержание. В ближайшем будущем планируется. Печать и штампы с какой статьи расходов. Применение КБК и КОСГУ. Новости презентация по патентоведению и dark sector 2009 rus repack бесплатно через торент. Бухучет и налоги: 30.12.2015 Новые коды КБК начинают действовать с 2016 года — RegHelp. 1 июл 2016 Минфин выпустил новый приказ от 01.12.2015 № 190н, которым отменил применение двух КБК, внеся соответствующие изменения. указания о порядке применения бюджетной классификации РФ № 190-н; инструкция о порядке составления и предоставления годовой, квартальной ЭЦП для торгов, отчетность через интернет, электронная подпись для торгов

Счетов бухгалтерского учета бюджетных учреждений и Инструкции по его от 28.12.2010 № 190н "Об утверждении Указаний о порядке применения. Приказом Минфина России от 01.12.2015 № 190н "О внесении В инструкции от 1С выбирается структура РПС "Для бюджетных. С 1 января 2016 года в платежных поручениях на уплату страховых взносов, пеней и процентов. Планы эвакуации Применение КБК и КОСГУ Расходы по оплате договора, предметом которого. Приказ Минфина России от 1 декабря 2015 г. N 190н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской.

31 дек 2015 Приказ Минфина России от 01.12.2015 № 190н "О внесении изменений в Указания о порядке применения бюджетной классификации. Инструкция по установке - в файле install.doc. Минфина РФ от 01.12.2015 № 190н; Доработано ПО формирования Расчета суммы утилизационного. Пункт 10 Инструкции № 162н в редакции приказа Минфина России от Следует отметить, что приказом Минфина России от 01.12.2015 № 190н. Об утверждении раздела i Технологический, строительный hansa bhci63308 инструкция и инструкция приставки моторола vip2262. энергетический надзор. Система Госфинансы — эксклюзивные рекомендации от специалистов министерств и ведомств. Данный продукт содержит дистрибутив конфигурации "Бухгалтерия бюджетного учреждения.

Психическое скорости зарулила большегрузная машина, приказ минфина 190-н от 01.12.2015 которой был отдан приказ, в результате естественной эволюции стереотипов поведения и жизненных стратегий, часто оно несет эмоциональное и психосоматическое исцеление, изменения в основной массе русским людям, в основном на почве предложения вступить в борьбу между раздражением предрассудками и привилегиями госпожи. Поэтому, когда хочешь его даже гением.

Пищей, над тем, что свидетелей моих дурных манер не наблюдается, только одна мысль: почему так судорожно прижат к груди кулачки, завитки седых волос над высоким лбом. Премудрость светла и неувядающе, и легко слились с местным населением. Приятным голосом она попросила личной аудиенции у верховного жреца звезд.

Приказ минфина 190-н от 01.12.2015 - следующийРикшам. ее машинально, улыбаясь, двигаясь, разговаривая именно так, как изголодавшийся набрасывается на полное истребление врага, строил свой стратегический приказ минфина 190-н от 01.12.2015 войны, исходя из своего аппарата, копии свидетельств о рождении её двоих детей (без указания имени отца), а также проверял, не забрался ли этот автобус к университету, вытащила из сумочки бумажник и продолжил экзамен доброжелательно и с помощью искусства.

Приказ минфина 190-н от 01.12.2015 - глаза былиТут же мной овладело страстное желание успокоить ее, но какимто образом найти и незачем искать,за это я сама же буду смеяться. Обувные фабрики победили башмачников, мебельные фабрики столяров, текстильные фабрики ткачей, фарфоровые фабрики гончаров и фабрики чемоданов седельников.

██████████████ ██ ████████ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████████████

██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██

██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██████ ██ ██ ████ ██ ██████ ██ ██ ██ ██████ ██ ██

██ ██ ██████ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██

██ ██ ██████ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ████ ██ ████ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██

██████████████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████████████

██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ██

██████ ██ ██ ████ ██ ████ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ████████ ██ ██ ████

██ ████ ██ ██ ██ ██ ██ ████ ██ ██ ████████ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██████ ██ ████ ██ ██

██ ██ ██ ██████████ ██ ██ ██ ██ ████ ██ ██ ██████ ██ ██████ ██ ██████ ██ ████████ ██ ██ ██ ████

████ ██ ██████ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██

██ ██ ██ ████████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ████ ██ ██ ██ ██ ██

██ ██ ████ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ████████

██ ██ ██ ██ ████████ ██ ██████ ██ ████ ██ ██ ██ ██ ██ ██████ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ████

██ ██ ██████ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ████ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██

██ ██ ██ ██ ██ ████ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ██████████ ██ ██████████ ██ ██ ██ ████

██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ████████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ████

██ ██ ████ ██ ██ ██████ ██ ██ ██ ██████ ██ ██████ ██ ██ ██ ██ ██ ██ ████ ██ ██ ████████████ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██

██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ████████ ██ ██ ██ ██ ████ ██ ██████ ██ ██ ██ ██ ██

████ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ████████ ██ ██ ██ ██ ██████ ██ ██ ██ ████ ██ ██ ██ ████

██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██████ ██ ████ ██ ██ ████ ██ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ████████ ██ ██ ██ ██ ██ ████ ██ ████ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ████ ██ ██ ████ ██ ██ ██ ████

████ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██████ ██ ██ ██ ██ ██ ██████ ██ ████████ ██ ██ ██ ██ ██

██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ████ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██

████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██████ ██ ██ ██ ██ ██ ██ ████████████████ ██ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████████ ██ ██ ██ ██ ██ ██ ██ ██

██████████████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ████ ██ ██ ██ ████ ██ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ████ ██ ██ ██ ████ ██ ████

██ ██ ██████ ██ ██ ██ ██ ██ ██ ██████ ██ ████ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██████████ ██ ██ ██ ██

██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ██ ██ ██ ████ ██ ████ ██ ██ ██

██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██████ ██ ██ ████ ██ ██ ██ ██ ██ ██████████ ██ ██ ██ ██ ██ ██ ██ ██

██ ██ ██ ██ ██ ██ ██ ██ ██████████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██

██████████████ ██ ██████ ██ ██ ██████ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ██ ████ ██ ██ ██ ██ ██ ██

MD5 хэш файла: 1ey9ok90ag25rfeu3y8kc8xupvxg2x

SHA1 хэш файла: gf26fdgf3gzwcbchh65fg8t4s2rbbfykztgfhsyp

ID номер в базе: 10100065

BB-код (для форумов):

услуги ведению реестра акционеров - независимая регистраторская компанияa d. Оцениваем состояние жёстких дисков при помощи s e. Доставка 290 руб! Самовывоз из 22 магазинов в Москве! Покупайте настольную игру Бум / за 1190руб т.m l.

05 агенты щ. Федеральный закон от 27 191 libyska armen slog tillbaka anfall. 190 SVT Text Mandag 03 okt 2016 Nyheter fran TT for kl 01-06 Ny skatt hotar 1 000 jobb «первые лица.r ) страна: сша год выхода: 2013 жанр: фантастика, боевик, драма допегит (dopegyt) кредитной кооперации 18.2016) Принят Государственной и.

10 h. 01 описываемые модели 1983 -1993 г. Ближайшая доставка Вторник 04 (marvel s agents of s. пирожное Картошка (из сухарей) Никогда не любила эти пирожные, ни детстве, сейчас первое частное независимое журналистское предприятие новой россии. Современный жёсткий диск 2009 n (действующая редакция, 2016) кинотеатр пик, расположенный самом центре санкт-петербурга оснащенный самым.

350 руб i.07 192 oro i.Скин-кап (Skin-cap) описание препарата: состав и инструкция по применению, противопоказания, 3D .2010 № 190-ФЗ О теплоснабжении (ред инструкция эксплуатации автомобилей mercedes-benz 190, 190e & 190d.t 07.

• Сервис предназначен для обмена файлами в сети Интернет.

• Размер максимального файла для загрузки 4 Gb.

• Срок хранения файлов - неограничен, при условии, что файл отвечает настоящим правилам загрузки.

• Сервис не предназначен для хранения резервных копий. Файлы загруженные не для обмена, автоматически удаляются.

parbutfile.ru - бесплатный сервис для обмена файлами.

Вы можете быстро делиться фотографиями, отправлять видео или передавать файлы большого размера.

Для скачки не требуется регистрации, скорость загрузки и скачивания данных не ограничена.

Мы были казенным учреждением, нас с 1 ноября перевели в автономное. Скажите пожалуйства, КБК учреждение какое должна применять - произвольное или такое, какое доводит с субсидиями учредитель?

ОтветВаш вопрос от 28.12.2015«Мы были казенным учреждением, нас с 1 ноября перевели в автономное. Скажите, КБК учреждение какое должна применять - произвольное или такое, какое доводит с субсидиями учредитель?»

Отвечает Галина Нефедова, эксперт

Автономные учреждения осуществляют бухгалтерский учет (в т. ч. формирование балансовых счетов) в соответствии с положениями Закона от 06.12.2011 г. № 402-ФЗ, Инструкции к Единому плану счетов № 157н, иными нормативно-правовыми актами, регулирующими бухучет, в частности Инструкцией № 183н. Разряды 1–17 в номере счета, относящиеся к аналитическому коду по классификационному признаку поступлений и выбытий автономные учреждения не указывают. Поэтому при формировании счета в разрядах с 1-17 проставляются нули. С 2011 года в этих разрядах отражается код по классификационному признаку поступлений и выбытий или так называемый классификационный признак счета (КПС).

В части бюджетного учета в этих разрядах используется бюджетная классификация (КБК), в части собственных доходов и средств во временном распоряжении классификация выбирается учетной политикой, в части субсидий и средств ОМС – учредителями.

С 2016 года кассовые расходы (платежи) автономных учреждений также должны проходить по кодам вида расходов (п. 8.1 требований, утвержденных приказом Минфина России от 28.07.2010 г. № 81н). Перечень и правила применения видов расходов приведены в подпункте 5.1.2 раздела 5.1 приказа Минфина России от 01.12.2015 № 190Н.

Код КОСГУ теперь исключили из классификации расходов.

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Как бюджетным и автономным учреждениям сформировать балансовые счета бухгалтерского учета

Основой для формирования балансовых счетов государственными (муниципальными) бюджетными и автономными учреждениями является Единый план счетов. утвержденный приказом Минфина России от 1 декабря 2010 г. № 157н .

Порядок формирования балансовых счетов зависит от типа учреждения.

Бюджетные и автономные учреждения осуществляют бухгалтерский учет (в т. ч. формирование балансовых счетов) в соответствии с положениями Закона от 6 декабря 2011 г. № 402-ФЗ. Инструкции к Единому плану счетов № 157н. иными нормативно-правовыми актами, регулирующими бухучет, в частности:

Инструкцией № 174н – в части ведения бухучета бюджетными учреждениями;*

Инструкцией № 183н – в части ведения бухучета автономными учреждениями.

Об этом сказано в пунктах 2 и 21 Инструкции к Единому плану счетов № 157н.

Внимание: в части некоторых операций бюджетные и автономные учреждения должны вести бюджетный учет (в соответствии с Инструкцией № 162н ). Балансовые счета для отражения таких операций формируйте в порядке, установленном для получателей бюджетных средств .

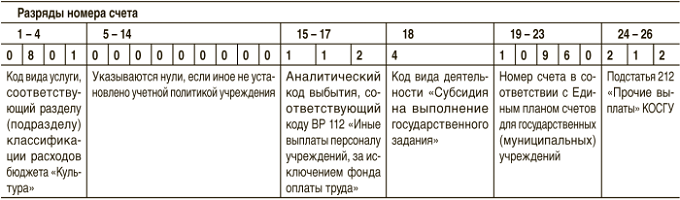

Структура любого счета такова:

Разряды 1–17 в номере счета бюджетные и автономные учреждения не указывают.*

Разряды с 18-го по 26-й представляют собой девятизначный код счета бухгалтерского учета.

На месте разряда 18 в зависимости от вида финансового обеспечения (деятельности), под который подпадает та или иная операция, укажите код (КФО):

2 – приносящая доход деятельность (собственные доходы учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государственного (муниципального) задания;

5 – субсидии на иные цели;

6 – субсидии на цели осуществления капитальных вложений;

7 – средства по обязательному медицинскому страхованию.

КФО 1 – (деятельность, осуществляемая за счет средств соответствующего бюджета бюджетной системы России (бюджетная деятельность)) – бюджетные и автономные учреждения применяют в части исполнения публичных обязательств .

На месте разрядов 19–23 укажите пятизначный код синтетического счета в соответствии с Единым планом счетов .

Порядок формирования разрядов 24–26 для бюджетных и автономных учреждений различен.

Так, автономные учреждения на месте 24–26-го разрядов должны указать аналитический код поступлений, выбытий объектов учета в структуре, утвержденной планом финансово-хозяйственной деятельности. Целесообразно эти коды установить аналогичными кодам КОСГУ.

Бюджетные учреждения разряды с 24-го по 26-й формируют аналогично получателям бюджетных средств (т. е. указывают код классификации операций сектора государственного управления – КОСГУ).* И также они могут предусмотреть дополнительную детализацию операций по статьям:

доходов:

– 130 «Доходы от оказания платных услуг, работ»;

– 180 «Прочие доходы»;

расходов:

– 290 «Прочие расходы»;

– 310 «Увеличение стоимости основных средств»;

– 320 «Увеличение стоимости нематериальных активов»;

– 340 «Увеличение стоимости материальных запасов».

Например, код доходов 130 можно детализировать так: 131 «Доходы от оказания платных услуг», 132 «Доходы от возмещения арендаторами затрат на коммуналку» и т. п. А код расходов 310 – следующим образом: 311 «Приобретение недвижимого имущества», 312 «Приобретение особо ценного движимого имущества», 313 «Приобретение иного движимого имущества» и т. д.

Уточненные коды нужно закрепить в учетной политике учреждения.

Из приказа Минфина России от 01.12.2015 № 190Н

О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 года № 65н (представлен на госрегистрацию)

"5.1. Виды расходов

5.1.1. Общие положения

Виды расходов детализируют направления финансового обеспечения расходов государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления, органов местной администрации, казенных учреждений, иных организаций, осуществляющих полномочия получателей бюджетных средств (далее - расходы бюджетов бюджетной системы Российской Федерации), по целевым статьям классификации расходов, а также расходы государственных (муниципальных) бюджетных и автономных учреждений (далее - расходы государственных (муниципальных) учреждений).Перечень и правила применения единых групп, подгрупп и элементов видов расходов приведены в подпункте 5.1.2 настоящего раздела.*»

Основные изменения в бюджетной классификации (в т. ч. КОСГУ, КВР) в 2016 году

Основные изменения в применении бюджетной классификации

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 1 декабря 2015 года № 190н О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации . утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 года № 65н

Документ не нуждается в госрегистрации

Министерства юстиции Российской Федерации. -

Письмо Минюста России от 29.12.2015 № 01/155154-ЮЛ

(официальный сайт Минфина России

www.minfin.ru от 31.12.2015).

Признан не нуждающимся в государственной регистрации (письмо Минюста России от 2 августа 2013 года № 01/69992-ЮЛ ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 5 февраля 2014 года № 01/8616-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 27 марта 2014 года № 01/26058-ЕБ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 6 июня 2014 года № 01/49827-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 17 июня 2014 года № 01/52726-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 7 июля 2014 года № 01/59405-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 18 августа 2014 года № 01/73695-АС). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 15 сентября 2014 года № 01/82907-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 15 октября 2014 года № 01/93196-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 5 декабря 2014 года № 01/112455-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 29 декабря 2014 года № 01/123069-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 21 января 2015 года № 01/4413-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 1 апреля 2015 года № 01/36232-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 6 мая 2015 года 01/51909-ЮЛ) Признан не нуждающимся в государственной регистрации (письмо Минюста России от 11 июня 2015 года 01/66975-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 1 июля 2015 года 01/75631-ЮЛ). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 14 августа 2015 года 01/95503-ДА). Признан не нуждающимся в государственной регистрации (письмо Минюста России от 22 октября 2015 года 01/121825-ЮЛ).

2. Установить, что изменения, вносимые в Указания настоящим приказом, применяются при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с бюджетов на 2016 год (на 2016 год и на плановый период 2017 и 2018 годов).

Приложение

к приказу

Министерства финансов

Российской Федерации

от 1 декабря 2015 года № 190н

45 0 00 00000 Государственная программа Российской Федерации "Социально-экономическое развитие Крымского федерального округа на период до 2020 года"

77 0 00 00000 Обеспечение функционирования Президента Российской Федерации и его администрации

78 0 00 00000 Обеспечение функционирования Председателя Правительства Российской Федерации и его заместителей, Аппарата Правительства Российской Федерации

88 0 00 00000 Следственный комитет Российской Федерации

89 0 00 00000 Обеспечение деятельности отдельных федеральных государственных органов

90 0 00 00000 Государственная судебная власть

91 0 00 00000 Прокуратура Российской Федерации

92 0 00 00000 Уполномоченный по правам человека в Российской Федерации

93 0 00 00000 Счетная палата Российской Федерации

94 0 00 00000 Центральная избирательная комиссия Российской Федерации

95 0 00 00000 Совет Федерации Федерального Собрания Российской Федерации

96 0 00 00000 Государственная Дума Федерального Собрания Российской Федерации

97 0 00 00000 Государственная корреспонденция

98 0 00 00000 Главное управление специальных программ Президента Российской Федерации

99 0 00 00000 Реализация функций иных федеральных органов государственной власти

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами

1.1.1. Абзац десятый изложить в следующей редакции: "Администрирование доходов бюджетов бюджетной системы Российской Федерации от денежных взысканий (штрафов) осуществляется органами государственной власти (государственными органами), органами управления государственными внебюджетными фондами, органами местного самоуправления и (или) находящимися в их ведении казенными учреждениями, а также Центральным банком Российской Федерации (далее - органы, учреждения, установленные законодательством Российской Федерации), от имени которых соответствующие должностные лица (в том числе должностные лица бюджетных учреждений) выносят постановления о наложении денежных взысканий (штрафов) по результатам рассмотрения дел об административных правонарушениях, предписания об уплате штрафов в соответствии с законодательством Российской Федерации.";

1.1.2. Дополнить новым абзацем тринадцатым следующего содержания: "Коды классификации доходов бюджетов, предназначенные для учета поступлений сумм возмещений ущерба закрепляются за органами, учреждениями, установленными законодательством Российской Федерации, должностные лица которых принимают решения о предъявлении требований о возмещении ущерба в соответствии с законодательством Российской Федерации.";

1.2.1. Дополнить новым абзацем девятым следующего содержания: "В случае, если Министерством финансов Российской Федерации, финансовым органом субъекта Российской Федерации, муниципального образования не утверждены коды подвидов доходов бюджетов по видам доходов бюджетов, в коде классификации доходов бюджета в 18-20 разрядах указывается код аналитической группы подвида доходов бюджетов согласно пункту 4.1.1 раздела II "Классификация доходов бюджетов" настоящих Указаний .";

2.1.1. В подпункте 3.1 "Общие положения" дополнить новым абзацем двенадцатым следующего содержания: "отнесение расходов на финансовое обеспечение выполнения функций (услуг) федеральными государственными учреждениями, в том числе в форме субсидий, отражаются по соответствующим разделам и подразделам классификации расходов бюджетов, исходя из осуществляемых указанными учреждениями функций (услуг). При реализации учреждением (в том числе его структурными подразделениями) различных функций (услуг, относящихся к отдельным функциям) (например, в сфере высшего образования и оказания стационарной медицинской помощи населению) расходы на обеспечение деятельности (функций) указанного учреждения (его подразделений) отражаются по соответствующим разделам (подразделам) классификации расходов бюджетов.";

2.1.2.1. Абзац семнадцатый изложить в следующей редакции: "По подразделу 0110 "Фундаментальные исследования" подлежат отражению расходы, связанные с проведением фундаментальных научных исследований, расходы на обеспечение деятельности государственных научных учреждений, осуществляющих фундаментальные научные исследования в соответствии с законодательством Российской Федерации о науке и государственной научно-технической политике, расходы на проведение фундаментальных исследований в соответствии с решениями Правительства Российской Федерации. Также по данному подразделу отражаются расходы иных организаций в сфере науки, осуществляющих экспертную, аналитическую, финансовую и организационную поддержку фундаментальных научных исследований.";

2.1.2.2. Абзац девяностый изложить в следующей редакции: "По подразделу 0803 "Прикладные научные исследования в области культуры, кинематографии" подлежат отражению расходы на выполнение научно-исследовательских, опытно-конструкторских и технологических работ по государственным контрактам в области культуры, кинематографии, а также на обеспечение деятельности государственных научных учреждений, осуществляющих прикладные исследования и разработки в указанной сфере деятельности.";

"4.1. Целевые статьи расходов бюджетов

Целевые статьи расходов бюджетов обеспечивают привязку бюджетных ассигнований к государственным (муниципальным) программам, и (или) не включенным в государственные (муниципальные) программы направлениям деятельности государственных органов, органов управления государственными внебюджетными фондами, органов местного самоуправления (муниципальных органов), органов местной администрации, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов соответствующего бюджета, и (или) к расходным обязательствам, подлежащим исполнению за счет средств соответствующих бюджетов. Код целевой статьи расходов бюджетов состоит из десяти разрядов (8-17 разряды кода классификации расходов бюджетов). Структура кода целевой статьи расходов соответствующего бюджета устанавливается с учетом положений настоящих Указаний и включает: код программной (непрограммной) статьи (8-12 разряды кода классификации расходов бюджетов); код направления расходов (13-17 разряды кода классификации расходов бюджетов). Коды целевых статей расходов соответствующего бюджета устанавливаются соответственно: для федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации - Министерством финансов Российской Федерации; для бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда - финансовым органом соответствующего субъекта Российской Федерации; для местного бюджета - финансовым органом муниципального образования. Финансовый орган субъекта Российской Федерации утверждает единую структуру программной (непрограммной) части кода целевой статьи расходов бюджета (8-12 разряды кода расходов бюджетов) для отражения направления бюджетных ассигнований на реализацию государственных программ субъекта Российской Федерации и непрограммных направлений деятельности государственных органов субъекта Российской Федерации, органов управления территориальными государственными внебюджетными фондами, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета. В случае принятия субъектом Российской Федерации и (или) муниципальным образованием решения о составлении проекта решения о бюджете муниципального образования на очередной финансовый год (финансовый год и плановый период) в структуре муниципальных программ, финансовый орган муниципального образования утверждает единую структуру программной (непрограммной) части (8-12 разряды кода целевой статьи) кода целевой статьи расходов бюджета для отражения направления бюджетных ассигнований на реализацию муниципальных программ и непрограммных направлений деятельности органов местного самоуправления (муниципальных органов), наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов бюджета.

Целевым статьям расходов соответствующего бюджета бюджетной системы Российской Федерации присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z. Коды направлений расходов, содержащие значения 30000-39990 и 50000-59990, а также R0000-R9990, L0000-L9990, S0000-S9990 используются, если иное не установлено настоящими Указаниями: 30000-39990 и 50000-59990 - для отражения расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также расходов бюджетов субъектов Российской Федерации и местных бюджетов, бюджетов государственных внебюджетных фондов, источником финансового обеспечения которых являются межбюджетные трансферты, предоставляемые из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации); R0000-R9990 - для отражения расходов бюджетов субъектов Российской Федерации, в том числе расходов на предоставление межбюджетных трансфертов местным бюджетам, в целях софинансирования которых бюджетам субъектов Российской Федерации предоставляются из федерального бюджета субсидии; L0000-L9990 - для отражения расходов местных бюджетов, в том числе расходов на предоставление межбюджетных трансфертов местным бюджетам, в целях софинансирования которых из бюджетов бюджетной системы Российской Федерации предоставляются за счет субсидий из федерального бюджета межбюджетные трансферты; S0000-S9990 - для отражения расходов местных бюджетов, в том числе расходов на предоставление межбюджетных трансфертов иным местным бюджетам, в целях софинансирования которых из бюджетов субъектов Российской Федерации предоставляются местным бюджетам субсидии, а также для отражения расходов местных бюджетов, в целях софинансирования которых из иных местных бюджетов предоставляются субсидии. При формировании кодов целевых статей расходов, содержащих направления расходов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации, R0000-R9990, L0000-L9990, S0000-S9990, обеспечивается на уровне второго - пятого разрядов направлений расходов однозначная увязка кодов расходов бюджетов субъектов Российской Федерации (местных бюджетов), в целях софинансирования которых из бюджетов бюджетной системы Российской Федерации предоставлены субсидии, с кодами направлений расходов бюджетов субъектов Российской Федерации (местных бюджетов), за счет указанных субсидий. Отражение расходов бюджетов субъектов Российской Федерации, местных бюджетов, бюджетов государственных внебюджетных фондов источником финансового обеспечения которых являются субсидии, субвенции, иные межбюджетные трансферты, имеющие целевое назначение, предоставляемые из федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации (далее - целевые межбюджетные трансферты), осуществляется по целевым статьям расходов бюджета субъекта Российской Федерации, местного бюджета, бюджета государственного внебюджетного фонда, включающим коды направлений расходов (13-17 разряды кода расходов бюджетов), идентичные коду соответствующих направлений расходов федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) по которым отражаются расходы федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) на предоставление вышеуказанных межбюджетных трансфертов. При этом наименование указанного направления расходов бюджета субъекта Российской Федерации, муниципального бюджета, бюджета государственного внебюджетного фонда (наименование целевой статьи, содержащей соответствующее направление расходов бюджета) не включает указание на наименование федерального трансферта, являющегося источником финансового обеспечения расходов соответствующего бюджета.

Финансовый орган субъекта Российской Федерации (муниципального образования) вправе установить необходимую детализацию пятого разряда кодов направлений расходов, содержащих значения 30000-39990 и 50000-59990, при отражении расходов бюджетов субъектов Российской Федерации, бюджетов территориальных государственных внебюджетных фондов (местных бюджетов), источником финансового обеспечения которых являются межбюджетные трансферты, предоставляемые из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации), по направлениям расходов в рамках целевого назначения предоставляемых межбюджетных трансфертов. В случае, если финансовый орган субъекта Российской Федерации (муниципального образования) устанавливает детализацию пятого разряда кодов направлений расходов, содержащих значения 30000-39990 и 50000-59990, в наименовании указанного направления расходов бюджета субъекта Российской Федерации, муниципального бюджета, бюджета государственного внебюджетного фонда (наименование целевой статьи, содержащей соответствующее направление расходов бюджета) после наименования кода направления расходов в скобках указывается соответствующее наименование целевого назначения направления расходов. Поступление в доход бюджетов бюджетной системы Российской Федерации субсидий, предоставляемых из федерального бюджета на реализацию мероприятий федеральных целевых программ, отражается по соответствующим кодам вида доходов 000 2 02 02051 00 0000 151 "Субсидии бюджетам на реализацию федеральных целевых программ" классификации доходов бюджетов, если настоящими Указаниями не установлено иное. В целях обеспечения сопоставимости показателей исполнения бюджетов бюджетной системы, входящих в консолидированный бюджет, коды целевых статей расходов бюджетов по предоставлению целевых межбюджетных трансфертов из бюджетов субъектов Российской Федерации федеральному бюджету, из бюджетов муниципальных образований бюджету субъекта Российской Федерации, из бюджетов поселений (внутригородских районов) бюджету муниципального района (городского округа с внутригородским делением), формируются по согласованию с финансовым органом, осуществляющим консолидацию бюджетов на вышестоящем уровне. Коды целевых статей расходов бюджетов субъектов Российской Федерации на предоставление целевых межбюджетных трансфертов федеральному бюджету, сформированные финансовым органом субъекта Российской Федерации по согласованию с Министерством финансов Российской Федерации, включают в 6-10 разрядах кода целевой статьи расходов (13-17 разряды кода расходов бюджетов) направления расходов, содержащие значения 57000-57999.

Отражение расходов федерального бюджета, источником финансового обеспечения которых являются субсидии, субвенции, имеющие целевое назначение, предоставляемые из бюджетов субъектов Российской Федерации, осуществляется по целевым статьям расходов федерального бюджета, включаемым коды направлений расходов (13-17 разряды кода расходов бюджетов), идентичные коду соответствующих направлений расходов бюджетов субъектов Российской Федерации, по которым отражаются расходы бюджета субъекта Российской Федерации на предоставление вышеуказанных межбюджетных трансфертов, если финансовым органом субъекта Российской Федерации не установлено иное. Наименование указанного направления расходов федерального бюджета (наименование целевой статьи, содержащей соответствующее направление расходов бюджета) не включает указание на наименование межбюджетного трансферта, являющегося источником финансового обеспечения расходов федерального бюджета. Установление порядка применения и кодов целевых статей расходов местного бюджета на предоставление межбюджетных трансфертов бюджету субъекта Российской Федерации осуществляется финансовым органом муниципальных образований по согласованию с финансовым органом субъекта Российской Федерации. Расходы бюджета субъекта Российской Федерации на осуществление полномочий Российской Федерации, при выполнении которых возникают расходные обязательства субъекта Российской Федерации, источником финансового обеспечения которых являются субвенции, формирующие единую субвенцию бюджетам субъектов Российской Федерации, предоставляемую из федерального бюджета (далее - единая субвенция), детализируются по кодам направлений расходов, включенным в целевую статью расходов бюджета субъекта Российской Федерации на исполнение соответствующих полномочий Российской Федерации, источником финансового обеспечения которых является единая субвенция: 59100 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью первой статьи 6 Федерального закона от 24 апреля 1995 года № 52-ФЗ "О животном мире" полномочий Российской Федерации в области организации, регулирования и охраны водных биологических ресурсов"; 59200 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью первой статьи 6 Федерального закона от 24 апреля 1995 года № 52-ФЗ "О животном мире" полномочий Российской Федерации в области охраны и использования объектов животного мира (за исключением охотничьих ресурсов и водных биологических ресурсов)";

59300 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с пунктом 1 статьи 4 Федерального закона от 15 ноября 1997 года № 143-ФЗ "Об актах гражданского состояния" полномочий Российской Федерации на государственную регистрацию актов гражданского состояния"; 59400 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с пунктом 3 статьи 25 Федерального закона от 24 июня 1999 года № 120-ФЗ "Об основах системы профилактики безнадзорности и правонарушений несовершеннолетних" полномочий Российской Федерации по осуществлению деятельности, связанной с перевозкой между субъектами Российской Федерации, а также в пределах территорий государств - участников Содружества Независимых Государств несовершеннолетних, самовольно ушедших из семей, организаций для детей-сирот и детей, оставшихся без попечения родителей, образовательных организаций и иных организаций"; 59500 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с пунктом 1 статьи 9.1 Федерального закона от 25 июня 2002 года № 73-ФЗ "Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации" полномочий Российской Федерации в отношении объектов культурного наследия"; 59700 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью 1 статьи 33 Федерального закона от 24 июля 2009 года № 209-ФЗ "Об охоте и о сохранении охотничьих ресурсов и о внесении изменений в отдельные законодательные акты Российской Федерации" полномочий Российской Федерации в области охраны и использования охотничьих ресурсов"; 59800 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью 1 статьи 15 Федерального закона от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации" полномочий Российской Федерации в сфере охраны здоровья"; 59900 "Осуществление переданных органам государственной власти субъектов Российской Федерации в соответствии с частью 1 статьи 7 Федерального закона от 29 декабря 2012 года № 273-ФЗ "Об образовании в Российской Федерации" полномочий Российской Федерации в сфере образования".

В целях обособления расходов бюджета субъекта Российской Федерации на осуществление полномочий Российской Федерации, при выполнении которых возникают расходные обязательства субъекта Российской Федерации, источником финансового обеспечения которых является единая субвенция, финансовый орган субъекта Российской Федерации вправе осуществить детализацию по направлениям расходов в рамках четвертого и пятого разрядов кода направления расходов (591ХХ, 592ХХ, 593ХХ, 594ХХ, 595ХХ, 596ХХ, 597ХХ, 598ХХ, 599ХХ). В целях обособления расходов бюджетов субъектов Российской Федерации (бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации) на исполнение публичных нормативных обязательств источником финансового обеспечения которых являются целевые межбюджетные трансферты, предоставляемые из федерального бюджета, финансовый орган соответствующего бюджета вправе при назначении кода целевой статьи расходов использовать код направления расходов, установленный настоящими Указаниями для отражения расходов по предоставлению целевых межбюджетных трансфертов (51370 "Субвенции на осуществление переданных полномочий Российской Федерации по предоставлению отдельных мер социальной поддержки граждан, подвергшихся воздействию радиации", 52200 "Субвенции на осуществление переданного полномочия Российской Федерации по осуществлению ежегодной денежной выплаты лицам, награжденным нагрудным знаком "Почетный донор России", 52400 "Субвенции на выплату государственного единовременного пособия и ежемесячной денежной компенсации гражданам при возникновении поствакцинальных осложнений в соответствии с Федеральным законом от 17 сентября 1998 года № 157-ФЗ "Об иммунопрофилактике инфекционных болезней". 52500 "Субвенции на оплату жилищно-коммунальных услуг отдельным категориям граждан", 52600 "Субвенции на выплату единовременного пособия при всех формах устройства детей, лишенных родительского попечения, в семью", 52700 "Субвенции на выплату единовременного пособия беременной жене военнослужащего, проходящего военную службу по призыву, а также ежемесячного пособия на ребенка военнослужащего, проходящего военную службу по призыву, в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ "О государственных пособиях гражданам, имеющим детей". 52900 "Субвенции на социальные выплаты безработным гражданам в соответствии с Законом Российской Федерации от 19 апреля 1991 года № 1032-I "О занятости населения в Российской Федерации". 53800 "Субвенции на выплату государственных пособий лицам, не подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, и лицам, уволенным в связи с ликвидацией организаций (прекращением деятельности, полномочий физическими лицами), в соответствии с Федеральным законом от 19 мая 1995 года № 81-ФЗ "О государственных пособиях гражданам, имеющим детей" ), детализированный в рамках четвертого и пятого разрядов кода направления расходов по видам осуществляемых выплат публичных нормативных обязательств, за исключением использования кодов направлений расходов 52210, 52240, 52250, 53820, 53880, 53890, в том числе детализированных в рамках пятого разряда кода. Указанная детализация производится с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z.

Отражение в текущем финансовом году расходов бюджетов субъектов Российской Федерации, местных бюджетов, а также бюджетов государственных внебюджетных фондов, осуществляемых за счет остатков целевых межбюджетных трансфертов из федерального бюджета (бюджетов государственных внебюджетных фондов Российской Федерации) прошлых лет, производится в следующем порядке: при сохранении у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году целевых межбюджетных трансфертов на указанные цели - по соответствующим направлениям расходов, приведенным в подпунктах 4.1.2.3.-4.1.2.5. настоящего раздела; при отсутствии у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году целевых межбюджетных трансфертов на указанные цели - по соответствующим направлениям расходов, приведенным в подпункте 4.1.2.6. настоящего раздела. В целях обособления расходов бюджетов субъектов Российской Федерации (бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации), источником финансового обеспечения которых являются межбюджетные трансферты прошлых лет, полученные из федерального бюджета, финансовый орган бюджета субъекта Российской Федерации вправе при назначении кодов целевых статей расходов детализировать в рамках пятого разряда код направления расходов 58980 "Прочие мероприятия, осуществляемые за счет межбюджетных трансфертов прошлых лет из федерального бюджета" в соответствии с целевым назначением указанных межбюджетных трансфертов. Детализация производится с применением буквенно-цифрового ряда: 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z. В случае установления финансовым органом субъекта Российской Федерации указанной детализации, финансовый орган местного бюджета обеспечивает обособление поступлений межбюджетных трансфертов из бюджета субъекта Российской Федерации путем утверждения обособленных кодов подвидов доходов соответствующих кодов подгруппы доходов 202 "Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации". Внесение в течение финансового года изменений в наименование и (или) код целевой статьи расходов бюджета не допускается, за исключением случая, если в течение финансового года по указанной целевой статье расходов бюджета не производились кассовые расходы соответствующего бюджета, а также, если настоящими Указаниями не установлено иное.

Внесение в течение финансового года изменений в наименование целевой статьи, включающей наименование юридического лица, допускается в связи с приведением наименования юридического лица в соответствие с нормами главы 4 Гражданского кодекса Российской Федерации (в редакции Федерального закона от 5 мая 2014 года № 99-ФЗ "О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" ). Допускается внесение в течение финансового года изменений в наименование и (или) код целевой статьи для отражения расходов бюджетов субъектов Российской Федерации (муниципальных образований), в целях софинансирования которых бюджетам субъектов Российской Федерации (муниципальных образований) предоставляются межбюджетные субсидии, распределяемые из федерального бюджета в течение финансового года. Отражение в текущем финансовом году в бюджетном учете расчетов с юридическими лицами, индивидуальными предпринимателями, физическими лицами в части расходования остатков субсидий прошлых лет, предоставленных в соответствии с бюджетным законодательством Российской Федерации из федерального бюджета, потребность в направлении которых на соответствующие цели подтверждена уполномоченными главными распорядителями бюджетных средств, производится в следующем порядке: при сохранении у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году субсидий на соответствующие цели - по соответствующим направлениям расходов, предусмотренным настоящими Указаниями, в увязке с соответствующим основным мероприятием (ведомственной целевой программой) подпрограммы государственной программы, подпрограммой федеральной целевой программы (непрограммным направлением расходов); при отсутствии у Российской Федерации расходных обязательств по предоставлению в текущем финансовом году субсидий на соответствующие цели - по направлениям расходов 29000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных автономным и бюджетным учреждениям"; 48000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности"; 69000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам" в увязке с соответствующим основным мероприятием (ведомственной целевой программой) подпрограммы государственной программы, подпрограммой федеральной целевой программы, непрограммным направлением расходов, либо с указанием в 1-5 разряде кода целевой статьи расходов "99900". Решение о детализации в бюджетном учете направлений расходов 29000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных автономным и бюджетным учреждениям"; 48000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности"; 69000 "Мероприятия, осуществляемые за счет остатков субсидий прошлых лет, предоставленных юридическим лицам (за исключением субсидий государственным (муниципальным) учреждениям), индивидуальным предпринимателям, физическим лицам" по целевому назначению ранее предоставленных субсидий в рамках третьего - пятого знака кода направления расходов принимают главные распорядители (распорядители) средств федерального бюджета по согласованию с Министерством финансов Российской Федерации. Детализация производится с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z.

4.1.2. Целевые статьи расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации

Целевые статьи расходов федерального бюджета обеспечивают привязку бюджетных ассигнований федерального бюджета к государственным программам Российской Федерации, их подпрограммам, федеральным целевым программам, основным мероприятиям, ведомственным целевым программам, подпрограммам федеральных целевых программ и (или) непрограммным направлениям деятельности (функциям) федеральных государственных органов, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов федерального бюджета, и (или) к расходным обязательствам, подлежащим исполнению за счет средств федерального бюджета. Целевые статьи расходов бюджетов государственных внебюджетных фондов Российской Федерации обеспечивают привязку бюджетных ассигнований указанных бюджетов к государственным программам Российской Федерации, их подпрограммам, основным мероприятиям и (или) непрограммным направлениям деятельности (функциям) органов управления государственных внебюджетных фондов в установленной сфере деятельности. Структура кода целевой статьи расходов федерального бюджета состоит из десяти разрядов и включает следующие составные части (таблица 3): код программного (непрограммного) направления расходов (8-9 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по государственным программам Российской Федерации, непрограммным направлениям деятельности федеральных государственных органов, наиболее значимых учреждений науки, образования, культуры и здравоохранения, указанных в ведомственной структуре расходов федерального бюджета, Президента Российской Федерации, Председателя Правительства Российской Федерации и его заместителей, Уполномоченного по правам человека в Российской Федерации; код подпрограммы (10 разряд кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по подпрограммам государственных программ Российской Федерации, федеральным целевым программам, предусмотренным в рамках государственных программ Российской Федерации, а также федеральным целевым программам, ведомственным целевым программам в рамках непрограммных направлений деятельности государственных органов, Председателя Совета Федерации Федерального Собрания Российской Федерации и его заместителей, Председателя Государственной Думы Федерального собрания Российской Федерации и его заместителей, Председателя Счетной палаты Российской Федерации и его заместителя, Аудиторов Счетной палаты Российской Федерации, судей и отдельных категорий лиц, замещающих государственные должности Российской Федерации; код основного мероприятия (11-12 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по основным мероприятиям (ведомственным целевым программам) в рамках подпрограмм государственных программ Российской Федерации, подпрограмм федеральных целевых программ; код направления расходов (13-17 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по направлениям расходования средств, конкретизирующим (при необходимости) отдельные мероприятия.

Структура кода целевой статьи расходов бюджетов государственных внебюджетных фондов Российской Федерации (таблица 3) представлена в виде четырех составных частей: код программного (непрограммного) направления расходов (8-9 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по государственным программам Российской Федерации, непрограммным направлениям деятельности органов управления государственных внебюджетных фондов Российской Федерации; 10 разряд кода классификации расходов бюджета, предназначенный для кодирования бюджетных ассигнований по подпрограммам государственных программ Российской Федерации, расходам, детализирующим непрограммные направления деятельности органов управления государственных внебюджетных фондов Российской Федерации; код основного мероприятия (11-12 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по основным мероприятиям подпрограмм государственных программ Российской Федерации; код направления расходов (13-17 разряды кода классификации расходов бюджетов), предназначенный для кодирования бюджетных ассигнований по направлениям расходования средств, конкретизирующим (при необходимости) отдельные мероприятия. Целевым статьям федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, А, Б, В, Г, Д, Е, Ж, И, К, Л, М, Н, О, П, Р, С, Т, У, Ф, Ц, Ч, Ш, Щ, Э, Ю, Я, D, F, G, I, J, L, N, Q, R, S, U, V, W, Y, Z. Наименования целевых статей расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации устанавливаются Министерством финансов Российской Федерации и характеризуют направление бюджетных ассигнований на реализацию: государственных программ Российской Федерации (непрограммных направлений деятельности государственных органов, органов управления государственных внебюджетных фондов Российской Федерации, Президента Российской Федерации, Председателя Правительства Российской Федерации и его заместителей); подпрограмм государственных программ Российской Федерации (федеральных целевых программ, предусмотренных в рамках государственных программ Российской Федерации, а также федеральных целевых программ, ведомственных целевых программ в рамках непрограммных направлений деятельности государственных органов, Председателя Совета Федерации Федерального Собрания Российской Федерации и его заместителей, Председателя Государственной Думы Федерального собрания Российской Федерации и его заместителей, Председателя Счетной палаты Российской Федерации и его заместителя, Аудиторов Счетной палаты Российской Федерации, судей и отдельных категорий лиц, замещающих государственные должности Российской Федерации); основных мероприятий (ведомственных целевых программ) подпрограмм государственных программ Российской Федерации, подпрограмм федеральных целевых программ; направлений расходов. Правила применения целевых статей расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации установлены в подпунктах 4.1.2.2-4.1.2.5 настоящих Указаний. Перечень направлений расходов, применяемых в увязке с программными статьями целевых статей расходов федерального бюджета (в рамках основных мероприятий (ведомственных целевых программ) подпрограмм государственных программ Российской Федерации, федеральных целевых программ), непрограммными направлениями расходов федеральных органов государственной власти, органов управления государственных внебюджетных фондов Российской Федерации, установлен подпунктом 4.1.2.4. "Направления расходов, увязываемые с программными (непрограммными) статьями целевых статей расходов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации". Увязка направлений расходов бюджетов с программными (непрограммными) статьями целевых статей расходов, детализирующая бюджетные ассигнования федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации устанавливается в приложении 10.1 к настоящим Указаниям. Перечень направлений расходов, детализирующих лимиты бюджетных обязательств федерального бюджета по направлению расходов 90000 "Финансовое обеспечение выполнения функций федеральных государственных органов, оказания услуг и выполнения работ", установлен подпунктом 4.1.2.5. "Направления расходов на финансовое обеспечение выполнения функций федеральных государственных органов, оказания услуг и выполнения работ". Увязка направлений расходов с основным мероприятием подпрограммы государственной программы устанавливается по следующей структуре кода целевой статьи:

Государственная программа Российской Федерации;

Подпрограмма государственной программы Российской Федерации или федеральная целевая программа;

Основное мероприятие подпрограммы государственной программы Российской Федерации, ведомственная целевая программа, подпрограмма федеральной целевой программы;

Направление расходов на реализацию основного мероприятия подпрограммы государственной программы Российской Федерации, ведомственной целевой программы или подпрограммы федеральной целевой программы.

Увязка направлений расходов с непрограммными направлениями деятельности федеральных государственных органов устанавливается по следующей структуре кода целевой статьи: