Рейтинг: 4.0/5.0 (1827 проголосовавших)

Рейтинг: 4.0/5.0 (1827 проголосовавших)Категория: Бланки/Образцы

Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теориюНас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банкуПокупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассеС кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

Оплата поставщику за оказанные услугиПереходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услугА что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалыВажно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию .

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материаловВажно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товарыВажно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товарыВажно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - ссылка на инструкцию .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платыДля заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Книга учета доходов и расходов – это основной инструмент для учета операций, выполняемых в процессе деятельности на УСН, относящийся к налоговым регистрам. Вести ее обязаны только лица, работающие на упрощенном режиме – ИП и организации. Такая обязанность отражена в ст.346.26 НК РФ.

Как вести книгу доходов и расходов?На каждый год заводится отдельный регистр по форме, закрепленной Минфином в приказе №135н от 22.10.12, с начала ведения бизнеса на УСН.

Доступны два метода ведения книги:

Перейти от одной формы ведения Книги к другой можно в любой момент.

Так как Книга учета является налоговым регистром, то есть используется для исчисления налоговой нагрузки при УСН, то вносить в нее нужно только те доходно-расходные показатели, которые будут учтены при расчете базы для специального упрощенного налога.

Суть ведения Книги заключается в последовательной фиксации каждой операции, в результате которой возник доход или расход, в табличной части регистра. Запись выполняется той датой, когда данный доход или расход признан таковым с указанием реквизитов подтверждающей первичной документации.

Сведения об операции вносятся в Книгу учета только при наличии оправдательного первичного документа. Если документа нет, то и фиксировать сумму в регистре нельзя.

Подавать Книгу никуда не нужно, она не прикладывается к декларации УСН, однако в наличии она должна быть обязательно. Если налоговики захотят ознакомиться с этим регистром и отправят запрос на ее предоставление, то «упрощенец» обязан это сделать, чтобы избежать штрафных санкций.

Если у компании есть обособленные подразделения, то Книгу учета ведет налогоплательщик, в роли которого в данном случае выступает головная компания. В Книге отражаются общие суммарные данные без разделения на подразделения.

Особенности заполнения книги учетаПорядок заполнения Книги зависит от выбранного объекта налогообложения:

В регистр вносятся данные о каждой операции, совершаемой в течение года, результатом которой стало появление дохода или расхода, учитываемого при налогообложении. Записи вносятся в хронологическом порядке без разделения по отдельным видам деятельности. Данные о каждой операции нужно вносить отдельной строкой независимо от даты получения дохода или расхода.

Первичным документом, на основании которого вносится запись, может выступать бухгалтерский бланк, подтверждающий факт получения дохода или расхода.

Минфин своим письмом рекомендует вносить стоимостные показатели в полных рублях, однако в саму декларации УСН данные переносятся без округлений с учетом копеек, а потому удобнее все-таки заносить суммы с копейками, что упростит последующее заполнение отчетности.

Заполнение Книги при УСН «доходы»Налогоплательщики, выбравшие для обложения налогом величину доходов, должны отражать в Книге учета:

Кроме того, нужно заполнить титульный лист Книги с указанием основных сведений о налогоплательщике, объекте налогообложения, адресе и номеров банковских счетов.

Что нужно заполнить «упрощенцу» с объектом налогообложения «доходы»:

Ответственность для «упрощенца»ИП или юрлица на УСН обязаны вести указанную выше книгу по установленному бланку, так как ее показатели используются для расчета налогового бремени.

Ответственность в виде денежного штрафа наступит по ст.120 НК РФ, если «упрощенец»:

При определении суммы штрафа нужно исходить из тех результатов, которые получены в результате указанных нарушений:

Дополнительный штраф будет назначен в том случае, если по запросу налоговой в ходе проверки, «упрощенец» не сможет предъявить данный налоговый регистр. Заплатить в данном случае придется 200 руб. за каждую непредоставленную книгу. Кроме того, штраф может быть наложен и на конкретного работника в размере от 300 до 500 руб.

Компания на УСН должна не только иметь и правильно заполнять Книгу учета доходов и расходов, но и хранить ее надлежащим образом в течение 4-ех лет, предшествующих текущему году.

То есть «упрощенец» в случае необходимости должен предъявить налоговикам заполненные книги за последние четыре года.

Исправление Книги учетаЕсли ошибка обнаружена в электронной форме Книги, то внести исправление можно, удалив существующую неверную запись и внеся правильную.

Если ошибка выявлена в бумажной форме или после распечатки электронного формата, то редактирование записи проводится путем аккуратного зачеркивания некорректных данных одной тонкой чертой. Рядом пишутся верные сведения, ставится подпись руководителя и оттиск печати при наличии такового.

Нельзя исправлять неверные данные корректорами различного типа.

Оцените качество статьи. Нам важно ваше мнение:

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Книга учёта доходов и расходов на УСНКнига учёта доходов и расходов на упрощённой системе налогообложения должна заполняться в течение года. В хронологическом порядке в КУДИР вносятся записи на основании первичных документов, отражающие все операции, которые произведены за отчётный налоговый период (календарный год).

Заполнение Книги учёта доходов и расходов на УСН можно осуществлять в электронном виде либо на бумажном носителе. Если Вы решили вести документ на бумаге, внимательно изучите правила заполнения Книги учёта доходов и расходов на УСН (6 % или 15 %).

В сервисе «Моё дело» Вы можете изучить пример заполнения и скачать форму Книги учёта доходов и расходов на УСН.

Ведение Книги учёта доходов и расходов на УСН в сервисе «Моё дело»Самый простой, эффективный и безошибочный способ заполнить КУДИР – сформировать документ в интернет-бухгалтерии «Моё дело». Сервис позволяет автоматически заполнять Книгу учёта доходов и расходов на упрощённой системе налогообложения.

К примеру, в текущем году Вы проводите сделки, каждую из которых заносите в сервис. По окончании года с помощью нескольких кликов мышки Вы всегда можете сформировать и распечатать уже заполненную КУДиР для УСН. Напомним, что Книгу учёта доходов и расходов на УСН не требуется заверять в налоговой инспекции.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Интернет-сервис «Моё дело» позволяет Вам быстро и правильно сформировать не только Книгу учёта доходов и расходов, но и декларацию, которую можно отправить в ФНС с помощью электронной отчётности.

Уникальная особенность системы «Моё дело» заключается в максимальной автоматизации. Для работы Вам не требуется никаких специальных знаний. Всё просто и понятно!

Оформление счетов, актов, накладных, всей отчётной документации – всё это доступно Вам в интернет-бухгалтерии «Моё дело»!

Кроме того, сервис круглосуточно предоставляет Вам возможность получать бесплатные экспертные консультации по вопросам налогообложения и бухгалтерского учёта.

Узнать подробнее про:

Вы используете неактуальную версию браузера!КУДИР в соответствии с законодательством РФ является основным и единственным регистром налогового учета для организаций и ИП, выбравших упрощенную систему налогообложения. Обязанность ведения документа возложена на всех «упрощенцев», вне зависимости от выбранного объекта обложения. Отличие состоит лишь в порядке отражения сведений. До 2013 года все книги учета подлежали обязательному заверению в налоговых органах и лишь с 1 января 2014г. данное требование было отменено.

Книга учета доходов и расходов, образец заполнения которой приведен ниже, является регистром данного учета, обязательным к ведению юрлицами и предпринимателями, выбравшими указанный спецрежим.

До 2013 года КУДИР в обязательном порядке представлялась в инспекцию по месту учета для заверения. С прошлого года данное требование было отменено, но на необходимости ведения и наличия указанного документа у организации и ИП на УСН это никак не отразилось. Все налогоплательщики, применяющие упрощенный.

Книга учета доходов и расходов (КУДиР) – обязательный для всех упрощенцев регистр налогового учета(ст. 346.24 НК). Заполнение книги – занятие ответственное: она служит источником формирования декларации и расчета налога. Реально ли самостоятельно вести КУДиР по «доходной» УСН? Что нужно знать, чтобы заполнить регистр правильно?

Цена вопроса: если не вестиОрганизации и ИП, применяющие упрощенку обязаны вести КУДиР. Отсутствие книги считается грубым нарушением правил учета и наказывается штрафом от 10 000 руб. и более – размер зависит от серьезности нарушения (ст. 120 НК). Книгу требуется хранить в течение 4-х лет по завершении налогового года (ст. 23 НК).

КУДиР для 6-процентной УСН: форма и содержаниеКнига должна содержать информацию, что участвует в исчислении налога. Данные КУДиР используются при заполнении декларации (ознакомьтесь с порядком составления декларации по УСН 6%). Поэтому книги «доходных» и «доходно-расходных» упрощенцев.

Книга учета доходов и расходов является обязательным к заполнению бухгалтерским документом для организаций, работающих с использованием упрощенной системы налогообложения. Форма этого документа установлена Приказом Министерства финансов РФ от 22.10.2012 № 135н. Как вести такую книгу, и какая информация должна в ней содержаться?

Правила ведения книги доходов и расходовКУДиР можно вести как в электронном, так и в бумажном виде. Бланк документа можно скачать на сайте налоговой службы и распечатать или приобрести в книжном магазине. Заполненный документ необходимо хранить в течение 4 лет с момента окончания отчетного периода.

Листы распечатанного документа должны быть пронумерованы и сшиты между собой нитью без использования клея. Узел необходимо заклеить небольшой бумагой, на которой указано число страниц в книге, дата ее подготовки к использованию, печать и подпись руководителя фирмы.

Содержание книги доходов и расходовЛюбые данные, вносимые в.

Книгу учета доходов и расходов обязаны вести все, кто применяет упрощенку. Форма такого документа утверждена приказом Минфина России от 22 октября 2012 г. № 135н.

Разделы книгиКнига учета доходов и расходов состоит из титульного листа и четырех разделов:

раздел I «Доходы и расходы»; раздел II «Расчет расходов на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов, учитываемых при исчислении налоговой базы по налогу за отчетный (налоговый) период»; раздел III «Расчет суммы убытка, уменьшающей налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения за налоговый период»; раздел IV «Расходы, предусмотренные пунктом 3.1 статьи 346.21 Налогового кодекса РФ, уменьшающие сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения (авансовых платежей по налогу) за отчетный (налоговый) период».

За неведение Книги учета или неправильное отражение показателей в ней предусмотрена ответственность в соответствии со статьей 120 НК РФ. Размер штрафа при этом может составить от 10 000 до 30 000 руб. А если допущенные нарушения привели к занижению налоговой базы, размер штрафа составит 20% суммы неуплаченного налога, но не менее 40 000 руб.

Книга учета доходов и расходов состоит из четырех разделов:

Дополнительно к разделу I заполняется Справка.

А в остальном по общему правилу организации, которые платят единый налог с доходов, заполняют только раздел I и только в части, касающейся доходов.

Как внести исправления в КнигуВ Книгу учета можно вносить исправления, но они должны быть обоснованы. Для этого у организации должны быть четкие аргументы, подтверждающие правомерность изменений, например, первичные документы, справки бухгалтерии и т. д. Это следует из положений пункта 2 статьи 346.16, пункта 1 статьи 252 НК РФ и.

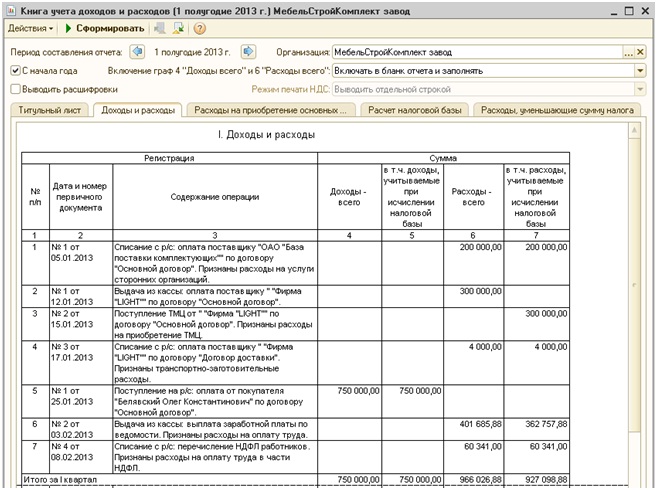

Раздел I. Доходы и расходыСодержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов).

ГРАФА №1. Порядковый номер записи.

ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

Если средства поступили в кассу, то записывается дата прихода и номер Z-отчета, который снимается в конце рабочего дня. Например, 10.10.16 чек Z-отчет №0001. Если средства пришли на расчетный счет, то записывается дата прихода и номер платежного поручения или выписки банка. Например, 10.10.16 п/п №100, либо 10.10.16 выписка банка №100. Если средства поступили по БСО (бланку строгой отчетности), то под каждый такой выданный бланк не обязательно делать отдельную строку в КУДИР. Вместо этого можно записать дату рабочего дня и оформить ПКО, в котором перечислить номера всех выписанных БСО за этот день (при этом в графу 4 заносится сумма средств по этим БСО). Например, 10.10.16 ПКО №100. Заметьте.

Как вести Книгу учета доходов и расходов на «упрощенке» 11 мая 2012 117252 просмотра

Статьи по темеАбсолютно все компании и предприниматели, применяющие УСН должны обзавестись Книгой учета доходов и расходов. Полезные советы о том, как правильно заполнить этот документ дают наши коллеги из журнала «Упрощенка».

Оцените электронную версию журнала «Главбух», оформив бесплатный пробный доступ на три дня

Налоговый учет доходов и расходов организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, ведут в Книге учета. Для хозяйственных операций предназначен раздел 1. именно о нем и пойдет дальше речь. Он состоит из пяти граф. В графе 1 записывают порядковый номер, в графе 2 — дату и номер первичного документа, на основании которого делается запись, в графе 3 — содержание операции, в графах 4 и 5 —.

КУДиР должен заполняться по определенным правилам. Так как данный документ в некоторых случаях обязателен к предоставлению в налоговые органы.

Наличие ошибок в нем может привести к возникновению серьезных проблем с ФНС, а также наложению штрафов и начислению пени.

Когда индивидуальный предприниматель или же компания переходят на УСН, следует в обязательном порядке максимально подробно изучить законодательство, освещающее данный налоговый режим.

Так как использование упрощенной системы налогообложения сопряжено с множеством нюансов. Все их следует учитывать в обязательно порядке, в противном случае организации не избежать пристального внимания налоговиков и проведения камеральной проверки.

Основы налогообложенияНа сегодняшний день упрощенная система налогообложения может быть использована при выполнении некоторых условий:

Данные показатели обозначаются в ст.№346.12 п.3 и 4. НК РФ, а также в Письме Минфина России от 14.08.13 г.

Налоговый год закончился, а значит пришло время подавать налоговую декларацию плательщика единого налога, которая заполняется на основании данных, отраженных в книге учета доходов плательщика единого налога. В этой статье будут приведены ответы на наиболее часто задаваемые вопросы по поводу ведения книги учета доходов и книги учета доходов и расходов плательщиков единого налога, подробно рассмотрен порядок заполнения отдельных граф книги, а также будет приведен пример заполнения книги учета доходов плательщика единого налога.

В зависимости от статуса плательщика налога на добавленную стоимость, который плательщик единого налога может иметь, а может и не иметь, он ведет книгу учета доходов или книгу учета доходов и расходов. Подавляющее большинство вопросов, описанных в этой статье, касаются обеих книг. Поэтому, для сокращения текста, я буду называть обе книги книгами учета доходов и расходов. Когда какой-то момент будет касаться только какой-то одной книги, я буду.

КУДиР (книга учета доходов и расходов) при УСН. Как правильно заполнить

Книга учета доходов и расходов (КУДиР) необходима для регистрации доходов и затрат организации или ИП в процессе их ежедневной деятельности в течение всего налогового периода (года).

Образец заполнения КУДиР на УСН для ИП в 2016 годуСкачать образец КУДиР при УСН для ИП (Excel)

Посмотреть образец заполнения КУДиР для ИП при упрощенной налоговой системе: стр. 1, стр. 2, стр. 3, стр. 4

Бланк книги учета доходов и расходов при УСН для ИП и ОООСкачать бланк КУДИР при упрощенной налоговой системе

Посмотреть бланк книги учета доходов и расходов при УСН: стр. 1, стр. 2, стр. 3, стр. 4, стр. 5, стр. 6

Унифицированные бланки и печатные формы документов на 2015-2016 гг. (более двухсот бланков)Книга заполняется в.

Все фирмы и предприниматели на УСН применяют форму Книги учета доходов и расходов, утвержденную приказом Минфина России от 22.10.2012 № 135н. «Упрощенцам» с объектом доходы эту форму заполнять нужно не целиком, а только разделы I и IV. Вот о том, как вносить записи Книгу учета на УСН с объектом доходы в 2015 году мы расскажем далее.

Из этой статьи вы узнаете:

Какие ставки налога по УСН будут в 2015 году Как правильно заполнить раздел IV Книги учета доходов и расходов Где взять бланк Книги учета на 2015 год для УСН с объектом доходы

Напомним, что Книгу учета нужно заполнять, чтобы рассчитать сумму налога по УСН (авансовых платежей). А вот чтобы перечислить деньги в бюджет нужно знать КБК для УСН доходы на 2015 год. Коды на 2015 год утверждены приказом Минфина России от 01.07.2013 г. № 65н.

КБК 2015 УСН доходы Ставка УСН доходы 2015Прежде, чем перейти к заполнению Книги учета выясним, какая же будет налоговая ставка в 2015 году.

Книга доходов и расходов при УСН для ООО или ИП

Предприниматели и организации, использующие УСН, должны вести учет произведенных затрат и полученных доходов. Это позволяет осуществить правильное исчисление налоговой базы. На первый взгляд кажется, что все достаточно просто. Необходимо лишь своевременно заполнять книгу доходов и расходов. Однако на практике данная процедура сопровождается рядом сложностей, перед бухгалтерами встают вопросы, которые они затрудняются решить. Рассмотрим далее, как заполнять книгу учета доходов и расходов.

Общие сведенияКнига учета доходов и расходов для ИП или ООО представляет собой документ, составленный по специальной форме. Она утверждена приказом Минфина № 135н. В соответствии с ним, книга учета доходов и расходов организаций может вестись как на бумажном носителе, так и в электронном виде. Процедура регистрации в каждом из этих случаев будет различной.

Важный моментКнига учета доходов и затрат, оформленная в.

Правила ведения книги доходов и расходов Формы ведения КУДиР Заполнение учётной книги при УСН

В 2014 году индивидуальные предприниматели освобождаются от ведения бухучёта, если они фиксируют все свои хозяйственные операции в книге доходов и расходов. Таким образом, вся бухгалтерия ИП сводится к ведению журнала под аббревиатурой КУДиР.

Правила ведения книги доходов и расходовКнига учёта доходов и расходов (КУДиР) – журнал, предназначенный для регистрации экономических операций предпринимателя в течение календарного года. На основании этих данных производится начисление и уплата налогов. Обязательно ведут такой документ «упрощенцы» и ИП на патенте; для фирм, работающих на прочих системах налогообложения, предусмотрены другие учётные формы.

Первую книгу учёта доходов и расходов при УСН предприниматель заводит с момента регистрации (либо перехода на упрощёнку), а затем оформляет новую с началом каждого календарного года. При патентной.

Как вести книгу доходов и расходов — разобраться в этом вопросе поможет инструкция, утвержденная приказом Минфина России от 22 октября 2012 года № 135н. В данной статье подробнее рассматривается ряд ключевых моментов.

Ведение книги доходов и расходов при УСН: правила и ответственность

Как вести книгу доходов и расходов ИП

Как вести книгу учета доходов и расходов в электронном формате

Как заполнить разделы книги учета доходов и расходов

Как проверить книгу доходов и расходов в 1С

Книга учета доходов и расходов: пример заполнения в особых ситуациях

Ведение книги доходов и расходов при УСН: правила и ответственностьВ соответствии со ст. 346.24 НК РФ все налогоплательщики, избравшие УСНО, должны вести учет полученных доходов и понесенных затрат с целью определения объекта налогообложения. Для этой цели ежегодно заводится книга доходов и расходов.

Этот налоговый регистр может вестись в какой угодно форме (заполняться.

Наверное, вы уже успели прочитать несколько статей про УСН, размещенных здесь: мы писали про сам налог, кто его может применять, какие есть ограничения, как его посчитать и как заполнить декларацию. Сегодня, наконец-то, добрались до заполнения КУДИР. В этой статье вы найдете пример оформления КУДИР для УСН с Доходов.

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

Итак, несколько основных моментов:

КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР; в КУДИР заносятся все операции, обязательно в хронологическом порядке; операции заносятся в КУДИР на.

Главным налоговым регистром для индивидуальных предпринимателей, применяющих упрощенную систему, является Книга учета доходов и расходов. Она представляет собой документ, в котором отражаются поступления и траты, влияющие на налоговую базу.

Как правильно заполнять Книгу учета? Как внести в нее исправления? Обязаны ли предприниматели заверять Книгу учета в налоговой инспекции?

Книгу учета доходов и расходов обязаны вести индивидуальные предприниматели, применяющие упрощенную систему налогообложения и УСН на патенте1 (ст. 346.24 и 346.5 НК РФ). При этом приказом Минфина России от 31.12.2008 г. № 154н утверждены две формы такой Книги: первая предусмотрена для налогоплательщиков, применяющих обычную упрощенную систему, вторая - для предпринимателей, выбравших патентную "упрощенку". Этим же нормативным актом утвержден и Порядок заполнения соответствующих Книг учета (далее - Порядок заполнения).

Ведения малого бизнеса всегда связанно с целой массой проблем и забот, не последнее место среди такого разнообразия занимает и ведения бухгалтерского учета.

В предыдущих постах разбирали как правильно вести учет разным категориям плательщиков на упрощенных системах налогообложения, в т числе учет на ЕНВД и УСН — доходы. При этом пришли к выводу что на УСН ведения бухгалтерского учета обязательно, правда сводится учет к ведения (или заполнению) книги доходов и расходов (проще говоря КУДиР).

Стоит напомнить, что порядок ведния и заполнения КУДиР регламентируется Приказом Министерства финансов от 22 октября 2012 г. N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения». (полный текст может найти здесь)

Что стоит знать при.

При формировании КУДиР при УСН часто возникает множество вопросов и проблем, к.т.:

1. Как выполняется заполнение книги учета доходов и расходов

2. Неправильно формируется книга учета доходов и расходов в 1С

а). Доходы / расходы не попадают в КУДиР;

б). Доходы / расходы попадают, но не принимаются к учету и многие другие ошибки.

При правильном учёте, книга формируется корректно, но идеальный учет это скорее фантастика, для реальных случаев можно использовать специальный инструмент. Обработка предназначена для просмотра и заполнения КУДиР. Заполнение может производиться как штатным, так и альтернативным способом (от бухгалтерской проводки).

Для облегчения подготовки КУДиР была создана обработка "Помощник заполнения КУДиР", позволяющая из одного места запускать необходимые регламенты, просматривать результаты, автоматизировать ручные операции.

Столкнувшись несколько раз с тяжеловесным и громоздким механизмом заполнения отчета, я решил сделать альтернативный механизм формирования записей в КУДиР. Мысль была такой: если менеджеры, операторы и другие пользователи не совсем представляют, что должно быть в базе, то бухгалтерия наверняка держит всё под контролем. Поэтому, в ранее созданную обработку "Помощник заполнения КУДиР" был добавлен функционал произвольного заполнения записей, по бухгалтерским проводкам. Правила отражения тех или иных проводок, бухгалтер может задавать самостоятельно.

1 ОписаниеОбработка предназначена для автоматизации операций по подготовке заполнения КУДиР, просмотру предварительных результатов, и выборочной корректировки записей в платежных документах. Отдельно следует отметить функционал произвольного заполнения записей КУДиР по бухгалтерским проводкам.

Управление производственным предприятием 1.3

ERP Управление предприятием 2.0

Комплексная автоматизация 1.1

Бухгалтерия предприятия 1.6

Бухгалтерия предприятия 2.0

Бухгалтерия предприятия 3.0

2 Функционал для штатного заполнения КУДиР 2.1 Отбор документов и проводокДля просмотра текущего состояния проводок и записей КУДиР, предназначена закладка «Отборы» и таблица документов (в нижней половине окна).

В любой момент времени можно, выбрав необходимые фильтры, просмотреть текущее состояние дел. Для просмотра всех проводок необходимо выбрать пустой счет и указать «Включать субсчета».

Чтобы просмотреть список только внесенных вручную изменений, необходимо выбрать флаг «Только ручные настройки».

Флаг «только спец. документы», позволяет вывести список только из записей КУДиР, сформированных документами «Запись КУДиР».

Помимо этого, при выводе всех записей, для отличия ручных записей (в шапке платежных документов), введена цветовая маркировка строк. Темно серым отмечается записи или группа записей введенных вручную, светло серым может отмечаться только группа, т.к. обозначает смешанный состав записей. Белым цветом отражаются «чистые записи».

2.2 Заполнение КУДиРШтатный функционал УПП, позволяет в шапке платежных документов, явно указывать параметры отражения в КУДиР. На данной закладке, представлен функционал, автоматизирующий ручное проставление параметров отражения документа.

Данный механизм позволяет, проставив флаги граф отражения в КУДиР, внести в документ значения сумм проводок.

После того как отмечены необходимые элементы и выставлены флаги заполнения, необходимо в меню «Операции» выбрать «Заполнить реквизиты КУДиР». Ручные записи можно отменить выбрав пункт «Отменить ручные записи».

2.3 Регламентные процедурыНа закладке «Регламенты» предоставлен инструмент для просмотра текущего состояния и запуска регламентных процедур, необходимых для корректного формирования КУДиР.

Последовательность выполнения довольно проста. Первым делом восстанавливается партионный учет. Даже если используется РАУЗ, необходимо сделать движения по партиям БУ и НУ. Далее восстанавливаем последовательность по расчетам (это одна обработка для двух последовательностей), и в самом конце восстанавливаем последовательность налогового учета. Именно она и формирует записи КУДиР.

3 Функционал альтернативного заполнения КУДиР 3.1 Заполнение КУДиР по правилам отражения бухгалтерских проводок 3.1.1 Настройка правилНастройка правил отражения проводок в КУДиР выполняется на закладке «Правила отражения»

Список счетов можно заполнять как произвольно, так и выбрав пункт контекстного меню «Заполнить по проводкам». В этом случае таблица заполнится списком проводок за указанный период.

Проводки не указанные в таблице правил не будут отражены в КУДиР.

Способ отражения проводки в КУДиР задаётся флагами:

Доход – заполнение графы 4 КУДиР

Расход – заполнение графы 5 КУДиР

Принять к учету – заполнение графы 6 и/или 7

Сторно – отражает проводку красным сторно (обращает знак суммы)

3.1.2 Формирование записей КУДиРПосле завершения настройки правил необходимо выбрать пункт меню «Операции – Создать записи КУДиР по правилам заполнения»

Причины купить1. Комплексный набор инструмента для штатного и альтернативного заполнения записей КУДиР

2. Альтернативное заполнение являет собой удобную и прозрачную схему заполнения записей КУДиР по правилам учета принятым в организации

3. Многократная экономия времени бухгалтера. Время формирования отчета на несколько порядков* превосходит стандартный механизм и результат при этом будет точно таким. какой ожидается.

4. Всем покупателям, активируется годовая подписка на сопровождение, действующая с даты покупки.

*сравнение приведено для УПП.

ВНИМАНИЕ!НОВИНКА: Открыта линия онлайн-поддержки для пользователей продукта. Это позволит быстрее получать ответы на свои вопросы, обмениваться опытом и получать психологическую помощь.**

**Услуга доступна для покупателей с действующей подпиской на сопровождение. Все кто приобрел приобрёл программу, до 31.05.2015 включительно, имеют действующую подписку на год (до 31.05.2016 включительно)

Сравнение версийВерсия 0.40 (Обычные формы) Обработка совместимая с УПП 1.3, КА 1.1, БП 1.6 и БП 2.0

Версия 1.10 (Управляемые формы) Обработка совместимая с ERP 2.0, БП 3.0. НА текущий момент реализован только альтернативный механизм заполнения КУДиР (штатный не пользуется спросом). Остальной функционал добавляется в плановом порядке или по запросу покупателя.

Скачать файлы(5) Если документ один, тогда можно настроить его отражение самостоятельно без спец инструмента. Для платежных документов прямое редактирование шапки, для остальных зависит от вида документа. Если документов масса, то проще делать уже этой обработкой по проводкам (альтернативный метод) - проверено. В десятки раз экономичнее по затратам времени.

Я массой пробовал, всё хорошо с этим. А именно в обработке убрать сумму конкретного дока, если в шапке дока кудир не активен и создан автоматом. На инфорстарте есть подобная обработка "Инструмент для корректировки КУДР для УСН". Она позволяет это делать. Если бы это было и в вашей, то можно сказать, что УСН в 1с стал подвластен юзверю. ))))

Посмотрел, очень интересная идея автоматического контроля заполнения КУДРа. Только вот непонятно следующее, ну заполнил бухгалтер таблицу корреспонденций, но ведь не от проводок идут, а от специфики операций. Как-то такая операция попадалась: в одном случае одну и туже проводку нужно включать в книгу, а в другом нет. Специфический товар попался. Тут бы пример рассмотрели по таким проводкам, а так только в руководстве пользователю

Отдельно следует отметить функционал произвольного заполнения записей КУДиР по бухгалтерским проводкам

Тут можно, если не ошибаюсь, в пределах документа задать по конкретной проводке включать-не включать в КУДР и подствечивать такое исключение. Или, все-таки, в пределах конкретной операции документа? Если в следующих релизах (или в результате модификации конфигурации под специфический бухгалтерский учет нужно добавить в перечисление "ВидОперации" для конкретного документа закупки (продажи) новый вид для конкретных товаров. Есть же товары (про основные средства уже молчу) с очень специфическим режимом учета налогообложения и бухгалтер должен принимать каждый раз разные решения. Или была резкая смена законодательства в течение квартала по конкретной номенклатурной позиции?

Про настройку

Флаг «только спец. документы», позволяет вывести список только из записей КУДиР, сформированных документами «Запись КУДиР».

тоже было дело с модификацией БП 2.0 Нужно было дополнительно предусмотреть ручную модификацию КУДРа.

Была такая основная задача: в бухгалтерию предприятия 2.0 добавить новый документ "ОплатаОтПокупателяПлатежнойКартой" (для справки в БП 3.0 такой уже есть), делающий проводку Дт 57.03 Кт 62.ХХ (тут стандартные взаиморасчеты могут быть по зачету аванса).

А вот при автоматизации возврата, другие проводки без транзитного 57-го счета. Пришлось переделать из документа БП 2.0 "списание с расчетного счета" по созданию проводки возврата по эквайрингу Дт 62.хх Кт 51 документ "ВозвратОтПокупателяПлатежнойКартой". Как видим, средства не поступают сразу на расчетный счет организации (51 счет), а идут через транзитный 57 и в книгу КУДР попасть должны позже. При возврате еще запутаннее. А ведь еще есть эти самые графы книги! Тут понятно, только сам бухгалтер должен принимать решение по ручным операциям: что где когда включать в книгу, а что нет.

Как раз можно рассмотреть эту задачу (я уже могу ошибаться в тонкостях бухгалтерских проводок) по автоматическому заполнению КУДР. Там еще как-то документ запись КУДР сам созвался, в зависимости от настроек.

На иллюстрациях видим проводки и движения по регистру.

Также предусмотрен дополнительный (нетиповой механизм) - регистр сведений с измерениями Документ оплата платежной картой (планировался учет возвратов) и - докумен записьКУДР (очевидно для автоматического учета того что не нужно заполнять).

Интересно, такую базу можно как-то в порядок привести. Очевидно, приняли решение хранить исключения в подобных механизмах. Если автор согласится проверить могу переслать базу. Все типовые механизмы удивительным образом (еще до меня сохранены). Принцип только дополнений соблюдался. Малость только по взаиморасчетам добавлено, но несколько строк можно учесть при обновлении.

(17) (18) Приветствую, постараюсь ответить по порядку

Альтернативный механизм заполнения, абстрагирован от управленческой специфики и полностью полагается на проводки.

1. Для сложных случаев когда по каждому отдельному случаю внутри одной проводки нужно принимать решение вручную. Есть три варианта:

а) Логически сгруппировать эти операции, завести субсчета и вести учет по ним, а не сваливать всё в кучу. Наглядным примером может служить счет 57

б) Вручную для каждого документа указывать как его отражать в КУДиР. Подойдет для небольшого документооборота. Впрочем, тут и моя обработка тут не нужна.

в) Обратиться к автору с предложением о доработке, либо доработке и внедрении на конкретном предприятии.

2. Для сложного учета номенклатуры, тоже кажется всё в порядке. Если номенклатура и настроена должным образом, то проводки должны быть правильными. Если нет, то см. п. 1а

3. Ручные правки. Здесь следует определиться. Есть ручные правки в самом документе движения, а есть спец. документы "Запись КУДиР". Обе они являются частью типового механизма. Если первый вариант моей обработкой игнорируется и КУДиР формируется строго по проводками, то спец. документы обработка не трогает и позволяет просмотреть их движения по необходимости.

4. Немного не понял цель создания отдельного документа для возврата по карте. Ведь оплата и возврат осуществляется одним документом, различается только вид операции.

5. Картинки посмотрел, видимо автор изменений, что-то где-то напутал.

6. Любую базу можно привести в порядок, вопрос времени и цены и самое главное цели. Т.е. какой именно порядок и где нужен. Потому что бывает дешевле взять остатки, необходимые движения и начать почти с нуля в новой базе.

Поэтому предлагаю перейти в личку, чтобы не засорять ветку оффтопом.

(27) Судя по всему речь идёт о виде операции (отражается как содержание операции)

(28) Вопрос в первую очередь бухгалтеру.

Логика и опыт подсказывают, что проводки типа Дт 60 Кт 51 отражать в графах 6 и 7, т.е. простым кассовым методом. Либо Дт 60.01 Кт 51 в графе 6 и 7, а Дт 60.02 Кт 51 в графе 6 и Дт 60.01 Кт 60.02 в графе 7 (аналогично для счета 62)

Если необходимо отражать именно по факту реализации купленного товара, то тут возникнут сложности, ибо история движения по 41счету обработкой не отслеживается. На практике этого и не требуется.

(40) Обработка формирует записи для КУДиР по данным из бухучета. Поэтому главное условие - чтобы была возможность выделить факт расхода с точки зрения бухучета. К публикации прилагается бесплатный файл. Это и инструкция и описание механизма обработки.

Насчет причины почему не формируются расходы штатно - ответить не могу, нужно смотреть базу. Моя обработка позволяет обходить эту проблему, не анализирую причину

Добрый день! Скажите Ваша обработка поможет мне сформировать КУДиР ИП на патенте в КА. (я бухгалтер нескольких компаний и мне удобно и ИП вести в той же базе). Но в КА не предусмотрена такая книга в принципе. Я ее формирую вручную в екселе, что очень неудобно и занимает много времени. Спасибо.