Рейтинг: 5.0/5.0 (1868 проголосовавших)

Рейтинг: 5.0/5.0 (1868 проголосовавших)Категория: Бланки/Образцы

Данный сайт построен на передовых, современных технологиях и не поддерживает устаревшие версии браузеров.

Настоятельно Вам рекомендуем выбрать и установить любой из современных браузеров. Это бесплатно и займет всего несколько минут.

Браузер Opera /10.5 является не просто браузером старой версии, а устаревшим браузером, браузером старого поколения. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы в несколько раз ниже! Opera /10.5 не способен корректно отображать большинство сайтов.

Если по каким либо причинам Вы не имеете доступа к возможности установки программ, то рекомендуем воспользоваться "portable" версиями браузеров. Они не требуют инсталляции на компьютер и работают с любого диска или вашей флешки: Mozilla Firefox или Google Chrome .

Ignore and continue СAUTION! You are using the out-of-date browser Opera /10.5This site is built on the advanced, modern technologies and does not support Opera /10.5.

It is insistently recommended to you to choose and establish any of modern browsers. It is free of charge and also will take only some minutes.

Здравствуйте, Татьяна. Помогите, пожалуйста, с порядком заполнения раздела 1 Книги учета доходов и расходов в 2013 году.

Наше предприятие занимается изготовлением окон и дверей из ПВХ профиля по заказам физических и юридических лиц, применяем УСН от выручки без НДС. Физические лица заказывают изделия с рассрочкой платежа. В 2012 году при заполнении раздела я указывала номер накладной, дату отгрузки, ФИО заказчика, номер и дату договора как подтверждение факта оказания услуг и сумму оплаты (выручки) по данному договору. Если оплата по этому договору производилась в следующем налоговом периоде, то при заполнении раздела использовала номер и дату приходного ордера, если сумма выручки « шла» через кассу, или номер платежного поручения (ордера), если через банк.

Ответ Татьяны Калениковой

Здравствуйте, Наталья. Объясню на примере.

Допустим, договор и акт на изготовление с физлицом подписаны 28.02.2013 г. на сумму 1 000 000. Оплата произведена 01.03.13 — 500 000, 01.04.13 — 200 000, 30.04.13 — 200 000, 01.05.13 — 100 000.

В этом случае Вы заполняете часть 2 п. 1 раздела 1. Допустим, оплата от покупателя в сумме 700 000 поступила 25.02.13, а услуга оказана и документы подписаны 05.03.13 на 200 000 и 01.04.13 на 500 000. В этом случае Вы заполняете часть 2 п. 2 раздела 1. В конце месяца суммы по строке « итого» раздела 2 переносятся в раздел 1. Пример заполнения.

Яна Мясникова (Мск)

Яна Мясникова (Мск)Дамир Виноградов

сами справитесь. Заполняете титульный лист ( все реквизиты организации),а на остальных страницах в местах "суммма" ставите "прочерк". Годовой отчет-2008 Бланк декларации, расчета, сведений.Срок сдачи Форма 4-ФСС РФ. Расчетная ведомость.

Нелли Алексеева

Сейчас куча уволенных бухгалтеров. Уж нулевые-то декларации сдадут не за дорого! Пенсионный, медстрах. Для ФСС нужна справка из банка, что зарплата не начислялась и не выплачивалась. Сейчас куча фирм, подготавливающих отчетность.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Евгений Соколов (Мск)

Евгений Соколов (Мск)Дамир Виноградов

Про срок подачи заявления на УСН Вам правильно ответили - 30 дней с дня регистрации у Вас еще есть, не опоздали пока. Заявление сдать в налоговую. Первый платеж по УСН в этом году у Вас будет до 25 апреля (по итогам первого квартала.

Нелли Алексеева

Срочно подайте уведомление о переходе на УСН, иначе ждать придется год. Ты уже опоздал. Срок 5 дней после открытия. Попробуй в понедельник. Может, еще заявление примут. Что тебе помешало сразу все вопросы решить? Переход на упрощенную.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Виктор Александров (Мск)

Виктор Александров (Мск)Дамир Виноградов

До 31 декабря вам нужно будет просто оплатить фиксированные взносы с момента регистрации. Причем смотрите, если вы открылись 31 января, например, заплатить вам нужно будет меньше - пропорционально дням В течение 2014 года все ИП.

Нелли Алексеева

500 рублей. вам надо скачать бланки нулевой декларации, заполнить, а также поехать в пенсионный фонд и там оплатить взносы Декларация может до следующего года подождать. Вам необходимо взносы в ПФР оплатить. Скачайте квитанцию для оплаты.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ева Медведева (Мск)

Ева Медведева (Мск)Дамир Виноградов

Отчетность в налоговую инспекцию: 1)Сведения о среднесписочной численности работников за предшествующий календарный год (2015-й) в налоговую инспекцию 20 января- Среднесписочная численность бланк 2016 2)Бухгалтерская отчетность (также.

Нелли Алексеева

Ведите учет в 1С. Купите программу базовую. Бухгалтер вам понадобится 1-2 раза в месяц ( смотря по вашим оборотам). Книга будет формироваться автоматически, когда занесете все операции. в 1С. Добрый день, очень важно работать в этой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Георгий Егоров (Мск)

Георгий Егоров (Мск)Дамир Виноградов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Нелли Алексеева

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

О книге доходов и расходов при усн на 2015 год:

Необходимо пронумеровать листы.

Проделать при помощи дырокола сквозные отверстия, сброшюровать ниткой. Завязать узел. Не стоит использовать клей.

Приготовьте небольшой листок бумаги (формата 5х5), четко напишите “пронумеровано и прошито n листов” (где n — кол-во листков), добавьте дату, поставьте печать и заверьте подписью.

Затем, этот листок наклейте на оборотную сторону книги. Условие: узелок должен оказаться под наклейкой, а «хвостики» нити выходить за её пределы.

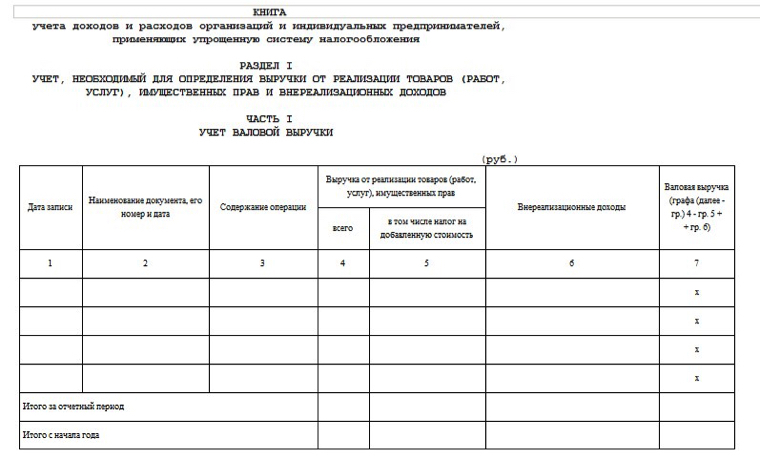

Книга доходов и расходов при усн образец бланк

Предприниматели и организации, имеющие упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов. Ее форма утверждена Министерством Финансов России. Скачать ее можно воспользовавшись ссылкой, расположенной под данной публикации.

Сама же статья посвящена заполнению данного документа и вопросам, на которые нужно обратить внимание.

Заполнение книг учета при упрощенке (усн)

Книга доходов и расходов при усн может вестись предпринимателями и компаниями, работающими на таких условиях, как в бумажном виде, так и в электронном.

Это подтверждает МинФин в своем письме:

Общие требования к заполнению В книге учета подлежат отражению сведения обо всех хозяйственных операциях в рамках налогового периода. Но не все доходы и расходы включаются в регистр, а лишь те, что предусмотрены упрощенной системой налогообложения и выбранным объектом данного спецрежима. При переходе с общей системы на упрощенную, необходимо учесть следующее: Если до перехода на УСН организация применяла метод начисления при расчете налога на прибыль и после перехода на спецрежим продолжала исполнять ранее заключенные договора, то оплата по ним подлежит включения в Книгу.

Размеры ставок при УСН доходы и доходы

минус расходы установлены статьей 346.20 НК РФ. И в новом году они не

поменяются. Так ставка для УСН доходы на 2015 год равна 6%. А ставка для

УСН доходы минус расходы 15%. Но по решению региональных властей ставка

при УСН доходы минус расходы может быть уменьшена до 5%.

Как заполнить раздел I Книги учета для УСН доходы 2015

Вам в обязательном порядке нужно заполнять только раздел I Книги

учета доходов и расходов при УСН 2015.

доходы, полученные плательщиками от источников в Республике Беларусь: доходы, полученные от сдачи в аренду (финансовую аренду (лизинг)) или от иного использования имущества, находящегося на территории Республики Беларусь ( и ).

По доходам, начисленным плательщику по итогам каждого месяца, налоговую базу определяют ежемесячно, но с учетом некоторых особенностей (, ). В частности:

– доходы (за период нахождения плательщика в отпуске, пособия по временной нетрудоспособности, перерасчеты доходов за выполнение трудовых или иных обязанностей), исчисленные в одном месяце, но приходящиеся на другие месяцы (в т.ч.

Книга учета доходов и расходов при УСН в 2014–2015 годах

Отправить на почту

Книга учета доходов и расходов согласно ст. 346.24 НК РФ предназначена для налогового учета доходов и расходов налогоплательщик. В этой же статье определено, что при УСН книга доходов и расходов также нужна — для определения налоговой базы по единому налогу, рассчитываемому при применении упрощенки. В статье речь пойдет о том, как заполнять книгу и какая информация должна в ней содержаться.

Книга учета доходов и расходов 2013 года: новая форма

Книга учета доходов и расходов при УСН: принципы отражения дохода

Исключение — предприниматели на УСН доходы, без наемных работников. Они могут уменьшать «упрощенный» налог вплоть до нуля, если размер взносов за себя больше или равен налогу к уплате.

Соответственно у всех «упрощенцев» с объектом доходы возникает вопрос — как вносить суммы уплаченных взносов в раздел IV Книги учета? Фиксировать в нем все выплаты или только те, которые в результате уменьшат единый налог? В Порядке заполнения Книги учета данный момент четко не прописан. Поэтому давайте рассмотрим, как можно поступить.

Раздел II. Расчет расходов на приобретение основных средств и нематериальных активов Заполняется только на УСН «Доходы минус расходы», если в налоговом периоде были расходы на приобретение (сооружение, изготовление) основных средств и на приобретение (создание самим налогоплательщиком) нематериальных активов. Основные средства – это объекты имущества, которые ИП и ООО используют в течение длительного времени (больше 12 месяцев) при производстве продукции, выполнении работ и оказании услуг. Например, здания, земельные участки, машины, оборудование, инструменты и пр. Нематериальные активы в отличие от основных средств не имеют материальной формы и являются результатом интеллектуальной деятельности.

Отсутствие записей в документе может повлечь за собой наложение штрафа на компанию.

сведения обо всех доходах и расходах, формирующих налоговую базу организации за отчетный период;

информация о расходах, понесенных на приобретение нематериальных активов и основных средств;

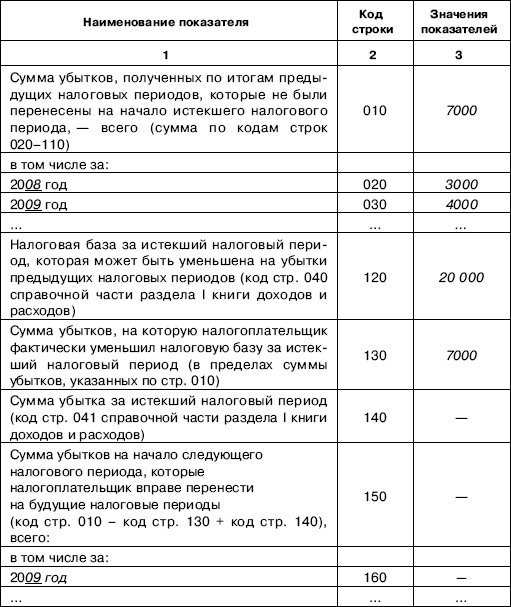

данные о размере убытков, понесенных предприятием в отчетном периоде; заполнять раздел нужно лишь в том случае, если предполагается уменьшение налоговой базы на сумму убытков;

сведения о размере страховых взносов, пособий и прочих платежей, которые могут уменьшить размер единого налога; заполняется предпринимателями, работающими на УСН с объектом налогообложения «доходы».

Порядок заполнения книги учета доходов и расходов

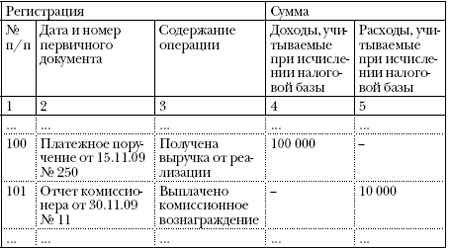

Порядковый номер операции.

Номер и дату оформления первичного документа, на основании которого в книгу вносится запись.

Содержание операции, в ходе которой предприятие получило доходы или понесло расходы.

Сумма полученного дохода (при наличии).

Сумма понесенного расхода (при наличии).

Если у кого-то она есть, сбросьте в ОБМЕННИК!

еще пока нету с автозаполнением, ждемс

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

31 марта 2015, 15:36 спасибо! А что делать с КУДиР за 1 квартал этого года? Потом эти данные надо вносить в новую КУДиР или теперь будет 2 книги?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

31 марта 2015, 23:04 Такая история: помогаю заполнить КУДиР за цельНый год, заполнила листы по фсзн, подоходному, БГ (не обязательно), а с выручкой возникла проблема - некорректно как-то скачался файл и теперь во вкладках выручка (оплата и отгрузка) не добавляются строки, выдает ошибку.

Вопрос: ОЧЕНЬ ОЧЕНЬ СРОЧНО!очень нужна помощь в подаче налоговых деклараций!

Вопрос: Какой процент налогообложения при переходе на УСН

Вопрос: Сдача нулевой отчетности и страховых взносов ИП

Вопрос: Ведение бухгалтерского учета в ООО на УСН

Вопрос: Как составить налоговую декларацию ип?

Андрей Бобылёв Ученик (86), на голосовании 5 месяцев назад

Помогите с заполнение книги расходов и доходов при УСН при розничной торговле. Допустим я 04.09.2016 года продал 5 вещей на сумму 150 000 бел. рублей. Какие записи и в какие разделы книги учета доходов и расходов при УСН я должен сделать исходя из данного примера. Прошу опишите все очень подробно.

Голосование за лучший ответ

Анастасия Загаевская Ученик (185) 5 месяцев назад

Доходы учитываете в момент получения дохода (по кассовому методу). Книгу доходов и расходов открываете внимательно читаете, листаете. Всё становится понятно, заполняете.

Если у вас УСН 15%, то вам надо будет вписать ещё и расходы, тут сложнее:

расход должен соответствовать профилю ведения бизнеса;

расход должен быть подтверждён и оплачен;

расход должен быть произведён для осуществления деятельности, направленной на получение дохода.

Учитываете расходы с соблюдением этих 2х условий, реализованные товары должны быть:

оплачены поставщику

отгружены покупателю.

Упрощенная система налогообложения (УСН) – это особый налоговый режим, отличающийся сравнительной простотой расчета сумм налогов. Предназначается, в первую очередь, для индивидуальных предпринимателей и небольших предприятий.

Согласно статье 285 Налогового кодекса, плательщиками при упрощенной системе налогообложения могут быть юридические лица Республики Беларусь, индивидуальные предприниматели, адвокаты и нотариусы, при одновременном соблюдении следующих условий:

Действующие в 2015-2016 году ставки УСН составляют:

Главными преимуществами УСН можно назвать:

Вариант учета по Книге сравнительно прост, что позволяет части предпринимателей обходиться при расчете налогов без постоянной помощи бухгалтера. На практике такое возможно при занятии одним видом деятельности и сравнительно небольших оборотах, позволяющих не платить НДС.

Однако, ведение книги учета доходов и расходов при применении УСН, не освобождает от обязанности составления и хранения первичных учетных документов.

Также у плательщиков УСН остается обязанность, в определенных Налоговым кодексом случаях, платить другие налоги, например:

Нельзя забывать об уплате подоходного налога в 13% от сумм личных доходов.

Это не полный перечень налогов и сборов, подлежащих уплате в определенных случаях, несмотря на применение УСН.

Для применения упрощенной системы налогообложения следует в течение 20 рабочих дней с момента регистрации предприятия подать заявление о переходе на УСН в налоговую инспекцию.

Возможность перехода на УСН с другой системы налогообложения возникает с начала следующего года, при условии предварительной подачи заявления в срок с 1 октября по 31 декабря.

Подача налоговых деклараций при УСН производится до 20-го, а оплата налога до 22-го числа месяца следующего за отчетным периодом.

Не все организации вправе применять УСН, в их числе:

Все вышеизложенное – далеко не полный перечень определений и ограничений касающихся упрощенной системы налогообложения. Основные законодательные нормы ее регулирующие содержатся в главе 34 Особенной части Налогового кодекса.

Практически ежегодно происходят изменения касающиеся УСН. Так уже отменена уплата 15% ставки налога от валового дохода при розничной торговле; пониженных ставок для работающих в сельской местности; с 2016 года будет упразднена 3% ставка для розничной торговли без уплаты НДС.

Как видно из практики – применение упрощенки не является гарантией от будущих штрафов за нарушения налогового законодательства, не избавляет от необходимости постоянно следить за его изменениями. Несмотря на кажущуюся простоту расчетов, обращение к специалистам, особенно в начале деятельности, представляется насущной необходимостью.

Яна Мясникова (Мск)

Яна Мясникова (Мск)Рустам Соловьёв

сами справитесь. Заполняете титульный лист ( все реквизиты организации),а на остальных страницах в местах "суммма" ставите "прочерк". Годовой отчет-2008 Бланк декларации, расчета, сведений.Срок сдачи Форма 4-ФСС РФ. Расчетная ведомость.

Тимофей Соколов

Сейчас куча уволенных бухгалтеров. Уж нулевые-то декларации сдадут не за дорого! Пенсионный, медстрах. Для ФСС нужна справка из банка, что зарплата не начислялась и не выплачивалась. Сейчас куча фирм, подготавливающих отчетность.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Евгений Соколов (Мск)

Евгений Соколов (Мск)Рустам Соловьёв

Про срок подачи заявления на УСН Вам правильно ответили - 30 дней с дня регистрации у Вас еще есть, не опоздали пока. Заявление сдать в налоговую. Первый платеж по УСН в этом году у Вас будет до 25 апреля (по итогам первого квартала.

Тимофей Соколов

Срочно подайте уведомление о переходе на УСН, иначе ждать придется год. Ты уже опоздал. Срок 5 дней после открытия. Попробуй в понедельник. Может, еще заявление примут. Что тебе помешало сразу все вопросы решить? Переход на упрощенную.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Виктор Александров (Мск)

Виктор Александров (Мск)Рустам Соловьёв

До 31 декабря вам нужно будет просто оплатить фиксированные взносы с момента регистрации. Причем смотрите, если вы открылись 31 января, например, заплатить вам нужно будет меньше - пропорционально дням В течение 2014 года все ИП.

Тимофей Соколов

500 рублей. вам надо скачать бланки нулевой декларации, заполнить, а также поехать в пенсионный фонд и там оплатить взносы Декларация может до следующего года подождать. Вам необходимо взносы в ПФР оплатить. Скачайте квитанцию для оплаты.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Ева Медведева (Мск)

Ева Медведева (Мск)Рустам Соловьёв

Отчетность в налоговую инспекцию: 1)Сведения о среднесписочной численности работников за предшествующий календарный год (2015-й) в налоговую инспекцию 20 января- Среднесписочная численность бланк 2016 2)Бухгалтерская отчетность (также.

Тимофей Соколов

Ведите учет в 1С. Купите программу базовую. Бухгалтер вам понадобится 1-2 раза в месяц ( смотря по вашим оборотам). Книга будет формироваться автоматически, когда занесете все операции. в 1С. Добрый день, очень важно работать в этой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Георгий Егоров (Мск)

Георгий Егоров (Мск)Рустам Соловьёв

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Тимофей Соколов

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

О книге доходов и расходов при усн на 2015 год:

Необходимо пронумеровать листы.

Проделать при помощи дырокола сквозные отверстия, сброшюровать ниткой. Завязать узел. Не стоит использовать клей.

Приготовьте небольшой листок бумаги (формата 5х5), четко напишите “пронумеровано и прошито n листов” (где n — кол-во листков), добавьте дату, поставьте печать и заверьте подписью.

Затем, этот листок наклейте на оборотную сторону книги. Условие: узелок должен оказаться под наклейкой, а «хвостики» нити выходить за её пределы.

Книга доходов и расходов при усн ведется в единственном экземпляре. Новая книга открывается на каждый налоговый период.

Необходимо заметить, что в случае ее отсутствия (неведения) полагается наложение штрафа от десяти до тридцати тысяч рублей. Более того, если нарушения повлекли за собой снижение налоговой нагрузки, размер штрафа будет соответствовать пятой части от неуплаченной налоговой суммы. Но в любом случае он не будет меньше сорока тысяч рублей.

В отношении хранения документа также есть требования. Предприниматели, работающие по упрощенной схеме, должны хранить эту книгу как минимум четыре года.

Если после прочтения данной публикации остались вопросы, вы можете задать их нашему консультанту.

Ниже расположен типовой бланк и образец книги учета доходов и расходов при усн, вариант которого можно скачать бесплатно.

Подписаться на рассылку

Более детально с электронным порядком заполнения книги можно ознакомится в следующем видео: Какую форму регистра выбрать каждый налогоплательщик решает сам, но целесообразней будет вести КУДИР в электронном виде. Это удобнее и в плане самой работы с книгой и в отношении внесения исправления в нее. Необходимо отметить, что сменить форму документа можно в течение года. Об этом прямо говорится в письме МинФина РФ от 16 января 2007г. Также стоит отметить, что с 2013 года КУДИР не подлежит заверению в налоговых органах.

Как заполнять книгу учета при УСН доходы в 2015 году

Все фирмы и предприниматели на УСН применяют форму Книги учета доходов и

расходов, утвержденную приказом Минфина России от 22.10.2012 № 135н.

«Упрощенцам» с объектом доходы эту форму заполнять нужно не целиком, а

только разделы I и IV. Вот о том, как вносить записи Книгу учета на УСН

с объектом доходы в 2015 году мы расскажем далее.

КБК 2015 УСН доходы

Ставка УСН доходы 2015

Прежде, чем перейти к заполнению Книги учета выясним, какая же будет

налоговая ставка в 2015 году.

Выплатить средний заработок за время трудового отпуска наниматель обязан не позднее чем за 2 дня до начала отпуска (ст.176 ТК).

В случаях, предусмотренных трудовым договором, наниматель обязан при предоставлении трудового отпуска (а при разделении его на части– при предоставлении наибольшей части отпуска) производить работнику единовременную выплату на оздоровление в размере, определяемом трудовым договором (ст.182 ТК).

Таким образом, суммы сохраняемого среднего заработка за дни отпуска следует отразить в Книге: в июне – 785 632 руб. в июле – 5 106 618 руб. а вот компенсацию за использование автомобиля и сумму материальной помощи нужно записать в июне – месяце начисления.

Исчислим подоходный налог

Объектом обложения подоходным налогом с физических лиц признают в т.ч.

346.24 НК РФкнига доходов и расходов предназначена только для учета операций в рамках упрощенного режима. Из этого следует вывод, что отражать операции, связанные с получением денежных средств или имущества, которые в соответствии со ст. 346.15 НК РФ не являются доходом для целей налогообложения по УСН, в книге учета доходов и расходов не требуется.

Книга учета доходов и расходов для ИП и организаций: особенности отражения операций при переходе с общего режима налогообложения

Книга доходов и расходов: бланк при совмещении двух режимов

Книга доходов при УСН 6%

Где скачать бесплатно книгу доходов и расходов

В который нужно вносить суммы уменьшающие налог по УСН. Ведь, несмотря на то, что расходы вы не учитываете, можете получить налоговый вычет. Напомним, перечень сумм, формирующих вычет, перечислен в пункте 3.1 статьи 346.21 НК РФ. Как правило, это страховые взносы, перечисляемые во внебюджетные фонды. В том числе суммы фиксированного платежа ИП за себя. А также расходы по выплате больничного пособия за счет средств работодателя, то есть за первые три дня болезни. При этом есть ограничение по сумме вычета — ООО и ИП могут уменьшить налог по УСН доходы только на 50%.

Доходы, учитываемые при исчислении налоговой базы. Обратите внимание, что при возврате средств покупателю, сумма записывается в данный столбец со знаком минус. Т.е. не в расходы (графа №5), а именно в доходы (графа №4). ГРАФА №5. Расходы, учитываемые при исчислении налоговой базы. Заполняются только ИП и организациями на УСН «Доходы минус расходы». В «Справке к разделу I» заполняется: на УСН «Доходы» только строка 010 за весь год; на УСН «Доходы минус расходы» строки 010, 020 за весь год и строки 040, 041 (если суммы не отрицательные).

Как заполнить книгу доходов и расходов при УСН за 2015 год — правила и видео

Правила ведения книги доходов и расходов

Содержание книги доходов и расходов

Любые данные, вносимые в книгу, должны иметь документальное подтверждение, будь то чеки, квитанции, накладные, расходные ордера и т.п. Учет должен вестись исключительно в рублях – никаких иностранных валют в книге быть не должно. В том случае, если при внесении информации в документ была допущена ошибка, ее необходимо аккуратно исправить и заверить исправление подписью и печатью организации.

9 ч. 1 п. 1 ст. 291 НК). В связи с этим в Книге такие объекты учитываются по стоимости, по которой в соответствии с законодательством имущество отражается на счетах бухгалтерского учета, предназначенных для учета материалов, товаров, готовой продукции. Эта стоимость указывается в графе 4 части I раздела VI Книги (подп. 1.1.4 п. 1 Постановления N 3/6/6/6, ч. 3 подп. 2.5 п. 2 Постановления N 55/60/59/38).

Постановление N 3/6/6/6 вступило в силу с 15 марта 2015 года.

А где можно посмотреть эту книгу в электронном виде?

Упрощенную систему налогообложения (УСН) применяют в основном фирмы с небольшим штатом работников, так называемые малые предприятия. Главным налоговым регистром для организаций, применяющих УСН, является книга учета доходов и расходов (далее – Книга). И хотя сфера деятельности многих организаций разнообразна, заполняют они Книгу по одним и тем же правилам. В данной статье на конкретной ситуации разберем возникшие сложности по ее заполнению.

Из письма в редакцию:

"Наша организация применяет упрощенную систему налогообложения без ведения бухгалтерского учета с применением книги учета доходов и расходов.

Подскажите, как правильно заполнить разд. II "Учет обязательств налоговым агентом" Книги в части подп. 3.1 п. 3 "Подоходный налог".

Исходные данные следующие:

1) фактически начисленная заработная плата работника ежемесячно составляет 5 000 000 руб.;

2) работник уходит в очередной трудовой отпуск с 27 июня по 22 июля 2013 г. сроком на 25 календарных дней. Отпускные – 5 892 250 руб. в т.ч. сумма отпускных, приходящаяся на июнь 2013 г. составила 785 632 руб. отпускные, приходящиеся на июль, – 5 106 618 руб.;

3) материальная помощь к трудовому отпуску на оздоровление выплачена в июне 2013 г. в размере 1 000 000 руб.;

4) сумма ежемесячной компенсации на износ автомобиля составляет 500 000 руб.

Работник воспитывает 2 несовершеннолетних детей 5 и 10 лет.

Главный бухгалтер, Ольга Сергеевна".

Действительно, УСН не так проста, как кажется на первый взгляд. В любой организации есть свои особенности и их бывает не так мало, и это не зависит от того, работаете вы по упрощенке или по общей системе налогообложения.

Постараемся вместе разобраться в данном вопросе и заполнить вышепредложенный раздел Книги, чтобы впоследствии не допустить ошибок при исчислении не только подоходного налога, но и отчислений в ФСЗН.

Несколько общих положений по заполнению Книги

Организации, у которых численность работников в среднем за период с начала года по отчетный период включительно не превышает 15 человек и размер валовой выручки нарастающим итогом с начала года не превышает 4,1 млрд. руб. за исключением унитарных предприятий и хозяйственных обществ, указанных в подп. 2.2 п. 2 ст. 286 Налогового кодекса РБ (далее – НК), освобождаются от обязанности ведения бухгалтерского учета и отчетности в общем порядке. Они могут вести учет в Книге.

Форма Книги и порядок ее заполнения определены постановлением МНС, Минфина, Минтруда и соцзащиты и Минстата РБ от 19.04.2007 № 55/60/59/38 (в ред. от 20.12.2012) "Об установлении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения" (далее – постановление № 55/60/59/38).

Хозяйственные операции за отчетный период отражают в Книге в хронологической последовательности на основе первичных учетных документов, подтверждающих факт совершения хозяйственной операции, составленных в момент ее совершения или непосредственно после ее совершения и предназначенных для отражения результата хозяйственной деятельности (подп. 2.1 п. 2 постановления № 55/60/59/38 ).

Книга может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги в электронном виде по окончании отчетного периода она должна быть выведена на бумажный носитель (подп. 2.1 1 п. 2 постановления № 55/60/59/38 ).

Карточка лицевого счета открывается ежегодно по каждому работнику.

В подп. 3.1 п. 3 разд. II Книги ежемесячно отражают следующие данные:

– в гр. 2 – заработную плату, начисленную по сдельным расценкам, а также тарифным ставкам (окладам), с учетом повышений, предусмотренных законодательством;

– в гр. 3, 4, 5 – начисленные в пользу физического лица по трудовому и (или) гражданско-правовому договору суммы стимулирующих и компенсирующих выплат, включая компенсации по оплате труда в связи с повышением цен и индексацией заработной платы согласно действующему законодательству, выплаты, исчисленные исходя из систем премирования, иных условий оплаты труда в соответствии с применяемыми плательщиком формами и системами оплаты труда, суммы вознаграждений, начисленные в пользу работника по гражданско-правовому договору.

Справочно: при отражении большего количества иных выплат карточка лицевого счета может быть дополнена необходимыми графами, что мы и сделали в нашей ситуации:

– в гр. 7 – сумма доходов, не подлежащих налогообложению подоходным налогом в соответствии с п. 1 ст. 163 НК ;

– в гр. 8–11 – информация о налоговых вычетах, предоставляемых данному работнику в соответствии с действующим законодательством. При заполнении этих граф следует учитывать, что налоговые вычеты работникам предоставляются согласно ст. 164, 165, 166. подп. 1.3 п. 1 ст. 168 НК ;

– в гр. 14 – сумма других удержаний, осуществляемых в соответствии с законодательством (обязательные страховые взносы в ФСЗН, профсоюзные взносы, алименты и др.).

Если отпуск "переходящий"

Предоставление работнику трудового отпуска является обязанностью нанимателя (ст. 170 Трудового кодекса РБ (далее – ТК)). Трудовой отпуск предоставляется за работу в течение рабочего года (ежегодно) с сохранением прежней работы и среднего заработка (ст. 153 ТК).

Порядок начисления среднего заработка, сохраняемого на период отпуска, определен Инструкцией о порядке исчисления среднего заработка, сохраняемого в случаях, предусмотренных законодательством, утвержденной постановлением Минтруда РБ от 10.04.2000 № 47.

Важно! Выплатить средний заработок за время трудового отпуска наниматель обязан не позднее чем за 2 дня до начала отпуска (ст. 176 ТК).

В случаях, предусмотренных трудовым договором, наниматель обязан при предоставлении трудового отпуска (а при разделении его на части – при предоставлении наибольшей части отпуска) производить работнику единовременную выплату на оздоровление в размере, определяемом трудовым договором (ст. 182 ТК).

Таким образом, суммы сохраняемого среднего заработка за дни отпуска следует отразить в Книге: в июне – 785 632 руб. в июле – 5 106 618 руб. а вот компенсацию за использование автомобиля и сумму материальной помощи нужно записать в июне – месяце начисления.

Исчислим подоходный налог

Объектом обложения подоходным налогом с физических лиц признают в т.ч. доходы, полученные плательщиками от источников в Республике Беларусь: доходы, полученные от сдачи в аренду (финансовую аренду (лизинг)) или от иного использования имущества, находящегося на территории Республики Беларусь (ст. 153 и подп. 1.4 п. 1 ст. 154 НК ).

По доходам, начисленным плательщику по итогам каждого месяца, налоговую базу определяют ежемесячно, но с учетом некоторых особенностей (п. 1. подп. 3.1 и 3.3 п. 3 ст. 173 НК ). В частности:

– доходы (за период нахождения плательщика в отпуске, пособия по временной нетрудоспособности, перерасчеты доходов за выполнение трудовых или иных обязанностей), исчисленные в одном месяце, но приходящиеся на другие месяцы (в т.ч. предыдущего или следующего календарного года), включают в налоговую базу месяца, за который они начислены (подп. 3.1 п. 3 ст. 175 НК ). При этом из начисленного дохода производят вычитание стандартных налоговых вычетов в размерах, действовавших в месяце, за который исчисляют подоходный налог с физических лиц (подп. 3.4 п. 3 ст. 175 НК );

– доходы, выплачиваемые по решению суда (за исключением доходов, указанных в подп. 3.1 п. 3 ст. 175 НК ), а также доходы, выплачиваемые в виде индексации заработной платы и денежного довольствия в связи с повышением цен на товары (работы, услуги), в виде премий и вознаграждений любого характера и периодичности, по договорам гражданско-правового характера включают в доходы того месяца, в котором осуществляется их начисление, независимо от того, за какие периоды времени такие суммы выплачивают (подп. 3.3 п. 3 ст. 175 НК ).

Таким образом, исходя из вышеизложенного, произведем расчет подоходного налога:

1) определим доход работника за июнь 2013 г. подлежащий обложению подоходным налогом (с учетом начисленных в июне отпускных за дни, приходящиеся на июнь):

(5 000 000 руб. + 500 000 руб.) / 20 раб. дней (по производственному календарю) × 18 раб. дней (отработанных в июне работником) + 785 632 руб. (отпускные, приходящиеся на июнь) = 5 735 632 руб.

Примечание. Доходы, не являющиеся вознаграждениями за выполнение трудовых или иных обязанностей, в т.ч. в виде материальной помощи, получаемые от организаций, являющихся местом основной работы, в размере, не превышающем 10 000 000 руб. от каждого источника в течение налогового периода, освобождены от подоходного налога (подп. 1.19 п. 1 ст. 163 НК ). Поэтому сумма материальной помощи к отпуску на оздоровление в рассматриваемой ситуации не будет облагаться подоходным налогом.

Поскольку получение компенсации за использование автомобиля для нужд нанимателя связано с получением доходов от использования этого имущества, то сумма данной компенсации является объектом обложения подоходным налогом с физических лиц;

2) исчислим подоходный налог за июнь 2013 г.:

(5 735 632 руб. – 620 000 руб. (стандартный налоговый вычет на детей)) × 12 / 100 = 613 876 руб.

При расчете подоходного налога стандартный налоговый вычет в размере 550 000 руб. неприменим, так как у работника сумма дохода превышает законодательно установленный размер 3 350 000 руб. в месяц (подп. 1.1 п. 1 ст. 164 НК ).

Но применим стандартный налоговый вычет в размере 620 000 руб. (310 000 + 310 000), так как работник воспитывает 2 несовершеннолетних детей (часть седьмая подп. 1.2 п. 1 ст. 164 НК );

3) далее рассчитаем подоходный налог с отпускных, приходящихся на июль 2013 г.:

(5 106 618 руб. – 620 000 руб. (стандартный налоговый вычет на детей)) × 12 / 100 = 538 394 руб.

Не забываем, что после выхода работника из отпуска за оставшиеся рабочие дни до конца июля 2013 г. ему будет начислена заработная плата. Соответственно необходимо исчислить подоходный налог в июле с общей суммы дохода, полученного работником в июле.

Произведем отчисления в ФСЗН

Взносы в ФСЗН за работающих граждан начисляют, удерживают и перечисляют их работодатели (п. 6 Положения об уплате обязательных страховых взносов, взносов на профессиональное пенсионное страхование и иных платежей в Фонд социальной защиты населения Министерства труда и социальной защиты, утвержденного Указом Президента РБ от 16.01.2009 № 40).

Для работодателей и работающих граждан объектом для начисления взносов в ФСЗН являются выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан по всем основаниям независимо от источников финансирования, включая вознаграждения по гражданско-правовым договорам, кроме предусмотренных перечнем видов выплат, на которые не начисляются обязательные страховые взносы в ФСЗН, утверждаемым Советом Министров, но не выше 4-кратной величины средней заработной платы работников в республике за месяц, предшествующий месяцу, за который уплачивают обязательные страховые взносы (абз. 2 ст. 2 Закона РБ от 29.02.1996 № 138-XIII "Об обязательных страховых взносах в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь").

Важно! В сумму выплат, из которых исчисляют страховые взносы, включают выплаты, начисленные работнику в месяце, за который подлежат уплате страховые взносы (согласно лицевому счету, расчетной ведомости) (письмо ФСЗН Минтруда и соцзащиты РБ от 26.06.2009 № 11-07/3214 "О некоторых вопросах начисления обязательных страховых взносов").

Необходимо также обратить внимание, что на суммы компенсации за износ автомобиля и на сумму выплаченной материальной помощи на оздоровление к отпуску страховые взносы в ФСЗН не начисляют (пп. 6 и 25 Перечня *. п. 2 письма ФСЗН Минтруда и соцзащиты РБ от 10.12.2010 № 11-08/7862 "О взносах в Фонд социальной защиты населения").

* Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах", утвержденный постановлением Совета Министров РБ от 25.01.1999 № 115 .

Следовательно, начисление обязательных страховых взносов на суммы отпускных необходимо производить в месяцах согласно лицевым счетам работников в частях, приходящихся на каждый месяц в отдельности.

Надеемся, что с заданным вопросом мы разобрались.