Рейтинг: 4.6/5.0 (1850 проголосовавших)

Рейтинг: 4.6/5.0 (1850 проголосовавших)Категория: Инструкции

Подпунктом 1.3 ст. 22 НК на плательщиков налогов, сборов (пошлин) возлагается обязанность вести в установленном законодательством порядке учет доходов (расходов) и иных объектов налогообложения - налоговый учет. Налоговый учет основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением (п. 2 ст. 62 НК).

Для организаций и индивидуальных предпринимателей, применяющих УСН, установлены варианты ведения учета:

- одни обязаны вести бухгалтерский учет;

- другие вправе, но не обязаны вести бухгалтерский учет.

Ведение бухгалтерского учета осуществляется в соответствии с Законом Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности" (далее - Закон N 3321-XII). Однако действие Закона N 3321-XII не распространяется на индивидуальных предпринимателей. Они ведут учет доходов и расходов в порядке, установленном налоговым законодательством Республики Беларусь (ч. 2 ст. 1 Закона N 3321-XII), а именно общий порядок ведения учета индивидуальными предпринимателями регулируется Инструкцией о порядке ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь от 20.04.2006 N 50/45 (далее - Инструкция N 50/45). Ее положения распространяются на индивидуальных предпринимателей, применяющих УСН, за исключением предпринимателей, которые ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (ч. 2 п. 1 Инструкции N 50/45).

Ведение бухгалтерского учета осуществляется в соответствии с Законом Республики Беларусь от 18.10.1994 N 3321-XII "О бухгалтерском учете и отчетности" (далее - Закон N 3321-XII). Однако действие Закона N 3321-XII не распространяется на индивидуальных предпринимателей. Они ведут учет доходов и расходов в порядке, установленном налоговым законодательством Республики Беларусь (ч. 2 ст. 1 Закона N 3321-XII), а именно общий порядок ведения учета индивидуальными предпринимателями регулируется Инструкцией о порядке ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь от 20.04.2006 N 50/45 (далее - Инструкция N 50/45). Ее положения распространяются на индивидуальных предпринимателей, применяющих УСН, за исключением предпринимателей, которые ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН (ч. 2 п. 1 Инструкции N 50/45).

Освобождаются от обязанности ведения бухгалтерского учета и отчетности организации и индивидуальные предприниматели, применяющие УСН без уплаты НДС, за исключением:

республиканских и коммунальных унитарных предприятий, имущество которых находится на праве хозяйственного ведения;

хозяйственных обществ, в отношении которых Республика Беларусь либо ее административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами (ч. 1 п. 1 ст. 291 НК).

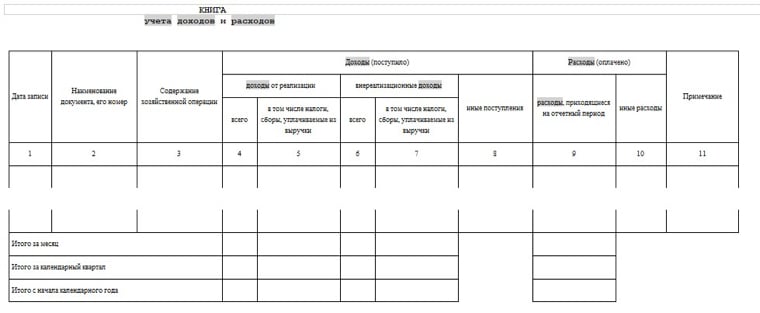

Плательщики, которые освобождаются от обязанности ведения бухгалтерского учета, ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - книга учета доходов и расходов), форма которой установлена Постановлением Министерства по налогам и сборам Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь, Министерства статистики и анализа Республики Беларусь от 19.04.2007 N 55/60/59/38 "Об утверждении формы книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и о некоторых вопросах ее заполнения" (далее - Постановление N 55/60/59/38) (ч. 1, 3 п. 1 ст. 291 НК).

Ведение учета в книге учета доходов и расходовУчет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - книга учета доходов и расходов) включает в себя:

- учет, необходимый для исполнения обязанностей налоговых агентов;

- упрощенный учет стоимости паев членов производственного кооператива;

- учет, необходимый для исчисления и уплаты обязательных страховых взносов и иных платежей в ФСЗН;

- учет расходов, производимых за счет средств ФСЗН;

- учет реализованных товаров по покупной стоимости (ч. 1 п. 1 ст. 291 НК).

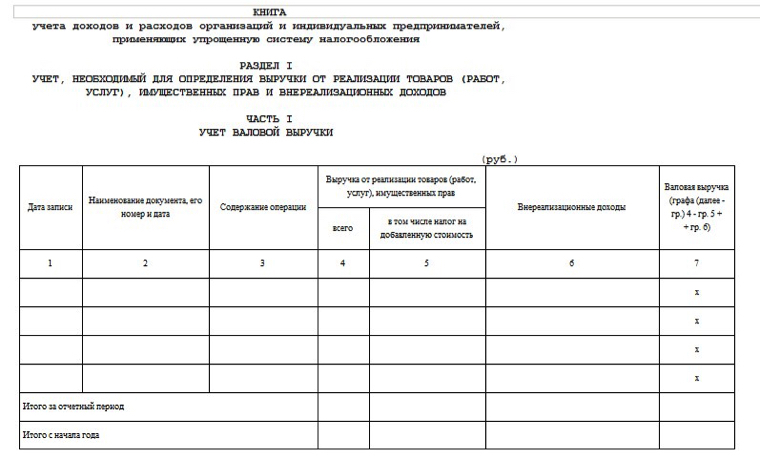

Все хозяйственные операции отражаются в книге учета доходов и расходов в хронологической последовательности за отчетный период на основе первичных учетных документов (подп. 2.1 Постановления N 55/60/59/38).

Кто обязан вести бухгалтерский учет при УСНОбязаны вести бухгалтерский учет и отчетность в общеустановленном порядке:

- организации и индивидуальные предприниматели, применяющие УСН и уплачивающие НДС;

- республиканские и коммунальные унитарные предприятия, имущество которых находится на праве хозяйственного ведения;

- хозяйственные общества, в отношении которых Республика Беларусь либо ее административно-территориальная единица, обладая акциями (долями в уставных фондах) или иным, не противоречащим законодательству образом, может определять решения, принимаемые этими хозяйственными обществами (ч. 6 п. 1 ст. 291 НК).

Следует отметить, что указанные унитарные предприятия и хозяйственные общества обязаны вести бухгалтерский учет и отчетность на общих основаниях, даже если они не являются плательщиками НДС.

Ведение бухгалтерского учетаПлательщики, применяющие УСН, которые обязаны вести бухгалтерский учет или приняли решение о его ведении, осуществляют его ведение в соответствии с:

- Законом N 3321-XII;

- Типовым планом счетов бухгалтерского учета и Инструкцией по применению Типового плана счетов бухгалтерского учета, утвержденными Постановлением Министерства финансов Республики Беларусь от 30.05.2003 N 89;

- Методическими рекомендациями Министерства финансов Республики Беларусь, Министерства по налогам и сборам Республики Беларусь от 24.09.2008 N 15-3/1026/2/415 "О порядке упрощенного ведения бухгалтерского учета в рамках упрощенной системы налогообложения" (далее - Методические рекомендации N 15-3/1026/2/415);

- иными нормативными правовыми актами по бухгалтерскому учету.

Следует отметить, что Методические рекомендации N 15-3/1026/2/415 содержат:

рабочий план счетов бухгалтерского учета с сокращенной системой счетов и формы регистров бухгалтерского учета, которые могут применяться для учета финансово-хозяйственных операций (с описанием порядка заполнения каждого из регистров);

методику ведения бухгалтерского учета организациями со средней численностью работников за каждый месяц, не превышающей 15 человек, и индивидуальными предпринимателями по простой форме (без использования регистров учета активов организации) путем регистрации всех операций только в книге учета хозяйственных операций по форме К-1;

методику ведения бухгалтерского учета организациями со средней численностью работников в месяц от 15 до 100 человек с использованием регистров учета по бухгалтерским счетам;

формы регистров бухгалтерского учета, которые могут применяться для учета хозяйственных операций.

Кроме этого, индивидуальные предприниматели вправе вести учет предпринимательской деятельности (учет доходов, расходов и хозяйственных операций) по простой системе без составления бухгалтерских проводок в книгах учета в соответствии с Инструкцией N 50/45 (ч. 1 п. 5 Инструкции N 50/45).

Учетная политикаУчетная политика - это совокупность способов и методов ведения бухгалтерского учета, используемых организацией (ст. 2 Закона N 3321-XII). Ведение бухгалтерского учета в организации осуществляется согласно учетной политике, сформированной в соответствии с Инструкцией по бухгалтерскому учету "Учетная политика организации", утвержденной Постановлением Министерства финансов Республики Беларусь от 17.04.2002 N 62 (далее - Инструкция N 62).

Учетную политику обязаны составлять организации, ведущие бухгалтерский учет и отчетность в общеустановленном порядке. Если организация, применяющая УСН, в соответствии с законодательством не ведет бухгалтерский учет, а ведет книгу учета доходов и расходов, она не обязана составлять учетную политику.

В соответствии с учетной политикой производится определение валовой выручки для исчисления налога при УСН организациями, осуществляющими ведение бухгалтерского учета и отчетности (ч. 2 п. 4 ст. 288 НК), а именно по их выбору:

- по мере отгрузки товаров, выполнения работ, оказания услуг, передачи имущественных прав;

- по мере оплаты отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

Учетные документыПервичный учетный документ - документ, подтверждающий факт совершения хозяйственной операции, составленный в момент ее совершения или непосредственно после ее совершения и предназначенный для отражения результата хозяйственной операции на счетах бухгалтерского учета (ст. 2 Закона N 3321-XII).

Организации, применяющие УСН и ведущие бухгалтерский учет, принимают к учету первичные учетные документы, если они составлены по типовым формам, утвержденным Министерством финансов Республики Беларусь, по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров Республики Беларусь, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. При отсутствии утвержденных типовых форм (форм) или недостатке содержащейся в них информации организация принимает к учету самостоятельно разработанные и утвержденные первичные учетные документы, которые должны содержать обязательные реквизиты (ст. 9 Закона N 3321-XII).

Также индивидуальные предприниматели, применяющие УСН и ведущие учет в соответствии с Инструкцией N 50/45, отражают все хозяйственные операции на основании первичных учетных документов и иных документов, подтверждающих их совершение (п. 6, 7, 8 Инструкции N 50/45).

В книге учета доходов и расходов все хозяйственные операции за отчетный период отражаются в хронологической последовательности на основе первичных учетных документов, подтверждающих факт совершения хозяйственной операции, составленных в момент ее совершения или непосредственно после ее совершения и предназначенных для отражения результата хозяйственной деятельности (подп. 2.1 Постановления N 55/60/59/38). Значит, плательщики, применяющие УСН и ведущие учет в книге учета доходов и расходов, освобождаются от ведения бухгалтерского учета и составления бухгалтерской отчетности, но не освобождаются от составления первичных учетных документов и обязаны иметь их в наличии и заполнять в установленном порядке.

Кроме того, обязанность оформления первичных учетных документов предусмотрена и другими нормативными правовыми актами, в частности:

- учет бланков строгой отчетности производится в соответствии с Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной Постановлением Министерства финансов Республики Беларусь от 18.12.2008 N 196;

- организации и индивидуальные предприниматели, использующие транспорт, должны выписывать путевые листы в соответствии с Постановлением Министерства финансов Республики Беларусь от 31.03.2000 N 31 "Об утверждении бланков путевых листов и инструкций по их заполнению".

Также плательщики обязаны оформлять первичные учетные документы, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках: товарно-транспортная накладная типовой формы ТТН-1; товарная накладная типовой формы ТН-2; приходный кассовый ордер формы КО-1; приходный кассовый ордер формы КО-1в; международная товарно-транспортная накладная "CMR", первичные учетные документы по учету бытовых услуг населению и др.

Плательщиками оформляются и другие учетные документы, подтверждающие совершение хозяйственных операций (например, платежные инструкции, расходные кассовые ордера, талон формы 20-ФС, квитанция формы КВ-1 и др.).

Следовательно, все плательщики налога при УСН (независимо от ведения бухгалтерского учета) применяют для документирования операций типовые формы первичной учетной документации, ведомственные формы, а также формы, самостоятельно разработанные применительно к соответствующим типовым формам, содержащим соответствующие обязательные реквизиты, предусмотренные ст. 9 Закона N 3321-XII, и обеспечивающие достоверность отражения совершенных хозяйственных операций.

Учет кассовых операцийПрименение УСН не освобождает организации и индивидуальных предпринимателей от общеустановленного порядка ведения кассовых операций.

Под кассовыми операциями понимаются:

- оприходование в кассу наличных денег;

- соблюдение порядка и сроков сдачи наличных денег;

- прием / выдача наличных денег в кассу / из кассы юридического лица, подразделения или предпринимателя;

- оформление кассовых документов;

- порядок использования выручки;

- порядок и целевое использование наличных денег, полученных из касс банков;

- хранение наличных денег и других ценностей.

- ведение регистра бухгалтерского учета, применяемого для учета поступления и выдачи наличных денег в кассе.

Организации и индивидуальные предприниматели, применяющие УСН, при реализации товаров (работ, услуг) осуществляют ведение кассовых операций в порядке, установленном законодательством (п. 2 ст. 291 НК).

Порядок ведения кассовых операций (проведения, учета, оформления), а также расчетов наличными денежными средствами на территории Республики Беларусь в наличных белорусских рублях регулируется Инструкцией о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 17.01.2008 N 4 (далее - Инструкция N 4).

Порядок проведения, учета и оформления кассовых операций в наличной иностранной валюте установлен Инструкцией о порядке ведения кассовых операций в наличной иностранной валюте на территории Республики Беларусь, утвержденной Постановлением Правления Национального банка Республики Беларусь от 28.06.2004 N 98.

Кроме того, порядок расчетов наличными денежными средствами и использования наличной денежной выручки в белорусских рублях установлен Правилами организации наличного денежного обращения в Республике Беларусь, утвержденными Постановлением Правления Национального банка Республики Беларусь от 24.08.2007 N 166.

При реализации товаров (работ, услуг) за наличный расчет плательщик обязан обеспечивать прием наличных денежных средств в порядке, определяемом законодательством (подп. 1.13 ст. 22 НК). Данный порядок определен:

- Постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 09.01.2002 N 18/1 "О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и специальных компьютерных систем" (далее - Постановление N 18/1);

- Инструкцией о порядке использования юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров для приема наличных денежных средств и (или) банковских пластиковых карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ и оказании услуг, утвержденной Постановлением Министерства по налогам и сборам Республики Беларусь от 09.09.2004 N 103 (далее - Инструкция N 103).

Так, по общему правилу организации и индивидуальные предприниматели должны принимать наличные денежные средства при продаже товаров, выполнении работ и оказании услуг с применением кассовых суммирующих аппаратов (КСА) и (или) специальных компьютерных систем, билетопечатающих машин, таксометров, модели (модификации) которых включены в Государственный реестр моделей (модификаций) кассовых суммирующих аппаратов и специальных компьютерных систем, используемых на территории Республики Беларусь, и (или) платежных терминалов для регистрации операций, производимых с использованием банковских пластиковых карточек, если не установлено иное (подп. 2.1 Постановления N 18/1).

Следует отметить, что юридические лица и индивидуальные предприниматели, использующие аппараты и (или) системы, по окончании календарного года - не позднее 1 марта года, следующего за отчетным - представляют в налоговый орган по месту постановки на учет отчет о суммах наличных денежных средств, принятых с использованием кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометров, и (или) денежных средств, снятых с банковских пластиковых карточек через эти аппараты, системы, машины, таксометры, при продаже товаров, выполнении работ и оказании услуг по форме согласно приложению 4 к Инструкции N 103 (п. 18 Инструкции N 103).

Вместе с тем подп. 2.2 Постановления N 18/1 определен перечень случаев, при которых организации и индивидуальные предприниматели вправе принимать наличные денежные средства при продаже товаров, выполнении работ или оказании услуг без применения кассовых суммирующих аппаратов.

Организации и индивидуальные предприниматели, не использующие КСА, должны принимать наличные деньги по приходным документам в соответствии с законодательством (п. 25 Инструкции N 4). Таковыми являются: приходный кассовый ордер формы КО-1, квитанция формы КВ-1, талон формы 20-фс и др. Порядок оформления этих первичных учетных документов регулируют:

- Приказ Министерства финансов Республики Беларусь от 29.10.1999 N 311 "Об утверждении бланков унифицированных форм первичной учетной документации";

- Постановление Министерства финансов Республики Беларусь от 29.03.2010 N 38 "Об утверждении типовых форм первичных учетных документов по оформлению кассовых операций и Инструкции по заполнению типовых форм первичных учетных документов по оформлению кассовых операций".

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Ольга Николаевна писал(а):

Вы что-то путаете - предприниматель при УСН не платит подоходный "за себя", а "за нанятых" подоходный платится при ЛЮБОЙ системе налогообложения.

Так какая же система налогообложения у вас?

УСН (=упрощенная, где налог платят от выручки, независимо от расходов) или ОСН (=общая, где подоходный платят от разницы - выручка минус расходы)? ОСН. 10% от выручки я же могу использовать как расход без документального подтверждения. получается (1000000-10 *16%=144000 налог. Я правильно понял. Так какие книги или разделы в книге мне заполнять? Помогите. И, если сможете подсказать, приходит валюта, как отчитываться за нее, при ОСН. При УСН было все понятно, по приходу по курсу НБ РБ на дату поступления и если продовать по курсу больше, чем курс НБ РБ на дату продажи, появлялась курсовая разница и она включалась в внерелизационный доход. КАк сейчас считать? ПРИ ОСН?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вам скорее сюда https://buhgalter.by/topic/16346/428/ с вашими вопросами. Здесь всё-таки УСН обсуждается, и вероятность, что ответят, снижается.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый вечер, подскажите пожалуйста такой вопрос, при заполнении кудир Р1Ч2П1 если у меня акты выполненных работ за октябрь, ноябрь, декабрь 2014 года, а оплата поступила в январе 2015, мне в книге за 2014 год нужно эти акты указать и эти суммы у меня будут висеть в остатках, а потом перенести эти же остатки в книгу 2015 года и там закрыть? Или в 2014 не указывать, а просто в 2015 все указать и закрыть. Посоветовалась со знакомой бухгалтером и она сказала что просто в 2015 указать, а меня что-то сомнения берут, и считаю что в 2014 нужно эти неоплаченные остатки указать, и в 2015 перенести. Как правильно?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

может кто видел/слышал. с 01 июля нужно заводить новую КУДИР с переносом остатков в деноминированных денежных единицах.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

у меня акты выполненных работ за октябрь, ноябрь, декабрь 2014 года, а оплата поступила в январе 2015, мне в книге за 2014 год нужно эти акты указать и эти суммы у меня будут висеть в остатках, а потом перенести эти же остатки в книгу 2015 года и там закрыть? Конечно. Вы же ОБЯЗАНЫ показать "отгрузку" в КУДиР-2014.

А то, что ВЫРУЧКА за эти выполненные работы появилась в 2015г, само-собой покажете в новой, 2015 года, КУДиР.

может кто видел/слышал. с 01 июля нужно заводить новую КУДИР с переносом остатков в деноминированных денежных единицах. Еще чего! Просто пропишем после итогов 1. 2 квартала с неденоминированными рублями еще одну строчку - с суммами в деноминированных рублях и дальше к ЭТИМ суммам будем прибавлять выручку за 3 квартал и дальше.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

может кто видел/слышал. с 01 июля нужно заводить новую КУДИР с переносом остатков в деноминированных денежных единицах. Да, вот такую вещь читала "С 1 июля 2016 года в книге учета доходов и расходов организаций и ИП, применяющих упрощенную систему налогообложения, показатели отражаются в деноминированных денежных единицах.

В постановлении Министерства по налогам и сборам, Министерства финансов, Министерства труда и социальной защиты Республики Беларусь, Белстата от 31 мая 2016 года № 20/36/21/38 внесены дополнения и изменения форму книги учета доходов и расходов, а также определен порядок ее заполнения после деноминации.

Пересчету в деноминированную денежную единицу и округлению с отражением в книге учета доходов и расходов полученного результата подлежат:

1) суммы в белорусских рублях, отраженные по всем строкам "Итого с начала года" книги учета доходов и расходов и определенные нарастающим итогом с начала года за период с января по июнь 2016 года включительно;

2) суммы в белорусских рублях, учитываемые при определении показателей книги учета доходов и расходов за период после 30 июня 2016 г. в частности:

суммы превышения по состоянию на конец июня 2016 года стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, отраженной по каждой хозяйственной операции в графе 3 пункта 1 части II раздела I книги учета доходов и расходов, над отраженной в графах 7, 9, 11, 13, 15, 17 указанного пункта суммой оплаты этих товаров (работ, услуг), имущественных прав;

суммы превышения по состоянию на конец июня 2016 года предварительной оплаты (авансового платежа, задатка), отраженной по каждой хозяйственной операции в графе 3 пункта 2 части II раздела I книги учета доходов и расходов, над отраженной в графах 7, 9, 11, 13, 15, 17 указанного пункта стоимостью товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных в счет такой оплаты;

сумма накопленной амортизации за период до 30 июня 2016 г. включительно по каждой единице имущества, необходимая для заполнения строки "1 июля" графы 5 части I раздела VI книги учета доходов и расходов.

Порядок округления. Полученные суммы в деноминированной денежной единице округляются с точностью два знака после запятой в следующем порядке:

если третья цифра после запятой больше или равна 5, то вторая цифра после запятой увеличивается на единицу;

если третья цифра после запятой меньше 5, то вторая цифра после запятой не изменяется;

если отсутствует дробная часть, после запятой проставляются цифры "00".

Полученная в результате пересчета в деноминированную денежную единицу сумма, которая при округлении становится равной нулю, отражается в размере одной сотой белорусского рубля."

Т.е. в форму книги внесены изменения. А где ее взять новую?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ольга Николаевна писал(а):

у меня акты выполненных работ за октябрь, ноябрь, декабрь 2014 года, а оплата поступила в январе 2015, мне в книге за 2014 год нужно эти акты указать и эти суммы у меня будут висеть в остатках, а потом перенести эти же остатки в книгу 2015 года и там закрыть? Конечно. Вы же ОБЯЗАНЫ показать "отгрузку" в КУДиР-2014.

А то, что ВЫРУЧКА за эти выполненные работы появилась в 2015г, само-собой покажете в новой, 2015 года, КУДиР.

Спасибо большое А можно еще вопрос, добралась вчера до книги 2013 года, там тоже нужно восстановить Р1Ч2П1, акты выполненных работ есть, но у меня нет точных данных когда деньги поступили на счет, т.е. нет даты и номера платежных поручений. есть только суммы и квартал в котором деньги пришли. В банке хотела выписки по счетам попросить, но сказали что за 13 год они уже не могут дать, только если через минск запрашивать и платно будет. Как тут выкрутиться, что писать в графе оплата?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый день. Подскажите, как кто ведет учет расходов по командировкам, если нету 1С. (УСН без ведения б\у)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По квитанции корова рыжая одна, брали мы ее одну, сдавать будем одну, чтоб не нарушать отчетности.

Добрый день. Подскажите, как кто ведет учет расходов по командировкам, если нету 1С. (УСН без ведения б\у) завести в excel книгу, для вас разработайте какие удобно графы чтобы были, и ведите себе.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Переподготовка на базе высшего образования. Тел. +375 (29) 703 55 76. + 375 (17) 222 80 10

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Альберт Новиков (Москва)

Альберт Новиков (Москва)Демид Алексеев

Сергей в этой категории самый "добрый" из профессиональных бухгалтеров) ================================================= Книга так и называется - КУДиР (книга учета доходов и расходов). При УСНО доходы-расходы к этой книге нужно.

Георгий Соловьёв

Хоть немного поройся в интернете и найди то, что нужно. Об этом весь интернет забит. А я не скажу. Потому что не люблю бездельников. Да и вообще. БЕЗ БУХГАЛТЕРА ТЕБЕ НИКАК НЕ ОБОЙТИСЬ. Даже не знаешь простые вещи. По КУДИР вот тут.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Надежда Дмитриева (Москва)

Надежда Дмитриева (Москва)Демид Алексеев

Дарья, не важно что Вы планируете открывать ИП или ООО (ЗАО) и пр. важно какой ассортимент товара уже представлен в данном ТЦ, кто Ваши конкуренты, какой ценовой диапазон и пр. Открыть можно, а что дальше? Будем стоять и молиться на.

Георгий Соловьёв

ИП не скажу, я из Украины. Место. оформление вывеска ремонт (стеллажи или вешалки и т. д). аренда будут кушать довольно прилично. Либо начать с интернет магазина либо если финансы позволяют купить франшизу бутика. там помогут и с.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Жанна Королева (Москва)

Жанна Королева (Москва)Демид Алексеев

Возможности выбора налогового режима в Вашем случае нет, так как розничная торговля -это только ЕНВД, для расчета которого действительно нужно будет учитывать площадь помещения, для подтверждения которой необходим договор аренды( при.

Георгий Соловьёв

Налог лучше ЕНВД, в этом случае за тебя решили, уже сколько у тебя должен быть доход, с метра квадратной площади, доход умножается на площадь, плюс два коэффициента там еще (они меняются) и со всего этого берут процент налога. А УСН.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Альберт Новиков (Москва)Демид Алексеев

Про срок подачи заявления на УСН Вам правильно ответили - 30 дней с дня регистрации у Вас еще есть, не опоздали пока. Заявление сдать в налоговую. Первый платеж по УСН в этом году у Вас будет до 25 апреля (по итогам первого квартала.

Георгий Соловьёв

Срочно подайте уведомление о переходе на УСН, иначе ждать придется год. Ты уже опоздал. Срок 5 дней после открытия. Попробуй в понедельник. Может, еще заявление примут. Что тебе помешало сразу все вопросы решить? Переход на упрощенную.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Лиана Осипова (Мск)

Лиана Осипова (Мск)Демид Алексеев

Если вы ООО, то надо сдать -В ПФР-РСВ-1 и персоучет до 15 фвраля 2012 г Сведения по среднесписочной численности -до 20 января 2012 г. Форма 4 -ФСС - до 15 января 2012 г Декларация по единому налогуна УСН до 31 марта 2012г. НДФЛ-2.

Георгий Соловьёв

упрощенку и сдаете, плюс фонд соцстрахования, пенсионный, 2 ндфл если есть работники Если вы ИП без работников то нужно до 31 декабря оплатить взносы. Тут можно посчитать Платеж ИП Сдать среднесписочную - Тут образец среднесписочной.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах. Раздел I Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года. Пример заполнения раздела I Справка к разделу I Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период. Раздел II В данном разделе юрлица и ИП отражают свои расходы. а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

Книга учета доходов и расходов за 2014 год для ИП на УСН

Книга учета доходов и расходов (сокращенно КУДиР) – обязательный «документ» для тех, кто ведет предпринимательскую деятельность. Пусть с 2013 года КУДиР и не надо заверять ежегодно в налоговой, иметь её должен каждый Индивидуальный предприниматель.

Где взять «официальный» бланк КУДиР для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения? Например,

Согласно Минфин РФ: Приказ № 135н от 22.10.12 в период с 2013 г. по настоящее время следует использовать УТВЕРЖДЕННУЮ форму Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, руководствуясь при заполнении УТВЕРЖДЕННЫМ Порядком заполнения.

Министерство финансов Российской Федерации

Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения.

Мы не из Минска сейчас)

Вопрос не в деньгах, просто даже не знаю с чего начать. Если объяснить, показать как вести, реально вести самому?

Сколько стоят сейчас такие услуги?

я сама бухгалтер по профессии. но работала по з/плате, думаю что смогу сама осилить эту бухгалтерию, мне б только правильный образец ведения этой книги)) uote]Девочки, я как бухгалтер Вам скажу - ищите помощника-бухгалтера. За такие несложные операции берут недорого, зато помогут решить Вам много проблем. Качественно и правильно поставленный учет - залог да. [/quote]

девочки, на вопрос "как заполнять" даже бухгалтер не ответит с ходу, задавайте вопросы по порядку (по существу), а для начала - есть инструкция по ведению этой КУДИР и есть журнал "Упрощенная система налогообложения", очень хорошо и доступно все написано по разным вопросам (я к тому, что можно найти в каком номере есть образец и посмотреть).

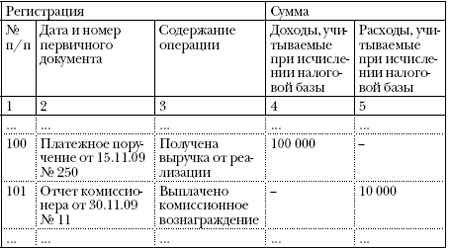

В нем в хронологической последовательности отражаются все хозяйственные операции организации за налоговый период, результатом которых стало получение дохода. Записи производятся по видам доходов (выручка от реализации товаров (работ, услуг), выручка от реализации имущественных прав на объекты интеллектуальной собственности, внереализационные доходы) на основе первичных учетных документов, подтверждающих факт совершения хозяйственной операции, составленных в момент ее совершения или непосредственно после ее совершения и предназначенных для отражения результата хозяйственной деятельности (указываются наименование соответствующего документа, его номер и дата).

№ п/п Наименование документа, его номер и дата Содержание операции Валовая выручка

выручка от реализации товаров (работ, услуг) выручка от реализации имущественных прав на объекты интеллектуальной собственности внереа-лизационные доходы итого

1 Акт № 1 от 16.01.2008,

сроком на 25 календарных дней. Отпускные – 5 892 250 руб. в т.ч. сумма отпускных, приходящаяся на июнь 2013 г. составила 785 632 руб. отпускные, приходящиеся на июль, – 5 106 618 руб.;

3) материальная помощь к трудовому отпуску на оздоровление выплачена в июне 2013 г. в размере 1 000 000 руб.;

4) сумма ежемесячной компенсации на износ автомобиля составляет 500 000 руб.

Работник воспитывает 2 несовершеннолетних детей 5 и 10 лет.

Главный бухгалтер, Ольга Сергеевна".

Действительно, УСН не так проста, как кажется на первый взгляд. В любой организации есть свои особенности и их бывает не так мало, и это не зависит от того, работаете вы по упрощенке или по общей системе налогообложения.

Постараемся вместе разобраться в данном вопросе и заполнить вышепредложенный раздел Книги, чтобы впоследствии не допустить ошибок при исчислении не только подоходного налога, но и отчислений в ФСЗН.

Несколько общих положений по заполнению Книги

Организации, у которых численность работников в среднем за период с начала года по отчетный период включительно не превышает 15 человек и размер валовой выручки нарастающим итогом с начала года не превышает 4,1 млрд.

При заполнении части II «Суммы налога на добавленную стоимость, исчисленные по оборотам по реализации (приобретению) товаров (работ, услуг), имущественных прав» раздела VIII «Учет сумм налога на добавленную стоимость» книги учета доходов и расходов организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения с уплатой НДС, в целях определения сумм НДС, исчисленных при реализации объектов, соответствующие графы части II раздела VIII книги учета доходов и расходов заполняются в хронологическом порядке по мере наступления момента фактической реализации для целей исчисления НДС (поступления выручки; иного прекращения обязательств; истечения шестидесяти дней с даты отгрузки объектов, оплата по которым не поступила, а также при наступлении обстоятельств, указанных в п.2 ст.92-1 НК, и при фактическом получении сумм, указанных в п.18 ст.98 НК (ранее указание на необходимость фактического получения сумм, указанных в п.18 ст.98 НК, отсутствовало).

Отметим сразу, что с практической точки зрения удобнее КУДиР в электронном виде. В этом случае нет необходимости заранее регистрировать ее в налоговом органе, остается возможность правки и корректировки в текущем периоде. Следует также отметить, что заранее уведомлять налоговую инспекцию, в какой форме будет вестись КУДиР, не обязательно.

Заполняется КУДиР по строго установленной форме, определение и отражение доходов и расходов строго регламентированы законом. Порядок признания и учета доходов установлен пунктами 1 и 3 статьи 346.17, пунктами 1–5, 8 статьи 346.18, пунктом 1 статьи 346.25 Налогового кодекса.

Плательщики, применяющие упрощенную систему налогообложения и ведущие учет в книге учета доходов и расходов при упрощенной системе налогообложения

Книга учета доходов и расходов организаций и ИП, применяющих УСН ("доходы", бланк)

С началом нового финансового года (он же налоговый период) положено заводить новую книгу.

Книга должна быть прошнурована и пронумерована. На ее последней странице записывается количество заполненных страниц. Оно должно быть подтверждено подписью руководителя организации (индивидуального предпринимателя) и заверено печатью организации (индивидуального предпринимателя – при ее наличии). Те же действия проводит должностное лицо налогового органа, но еще до начала ведения книги. Заверение электронной книги доходов и расходов производится в таком же порядке, как и книги на бумажном носителе, но по окончании налогового периода.

Если в регистр отчетности вносятся обоснованные исправления, то они должны быть заверены подписью руководителя организации (индивидуального предпринимателя) с обязательным проставлением печати и обозначением даты исправления.