.png)

.png)

Рейтинг: 4.1/5.0 (1919 проголосовавших)

Рейтинг: 4.1/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

КУДиР — книга учёта доходов и расходов.

КУДиР, прошитая и пронумерованная. должна быть в любом случае, даже если деятельность не ведётся (хотя на практике многие этого не делают).

Штраф за отсутствие книги: ИП — 200 руб. организации — 10 000 руб.

Применяют: ИП и организации на ОСНО, УСН, ЕСХН, ПСН. Налогоплательщики на ЕНВД не ведут КУДиР!

Инструкция по заполнению КУДиР

• С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП — при ее наличии).

• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

• В каждом новом налоговом периоде — новая КУДиР.

• Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать см. здесь), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

• Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

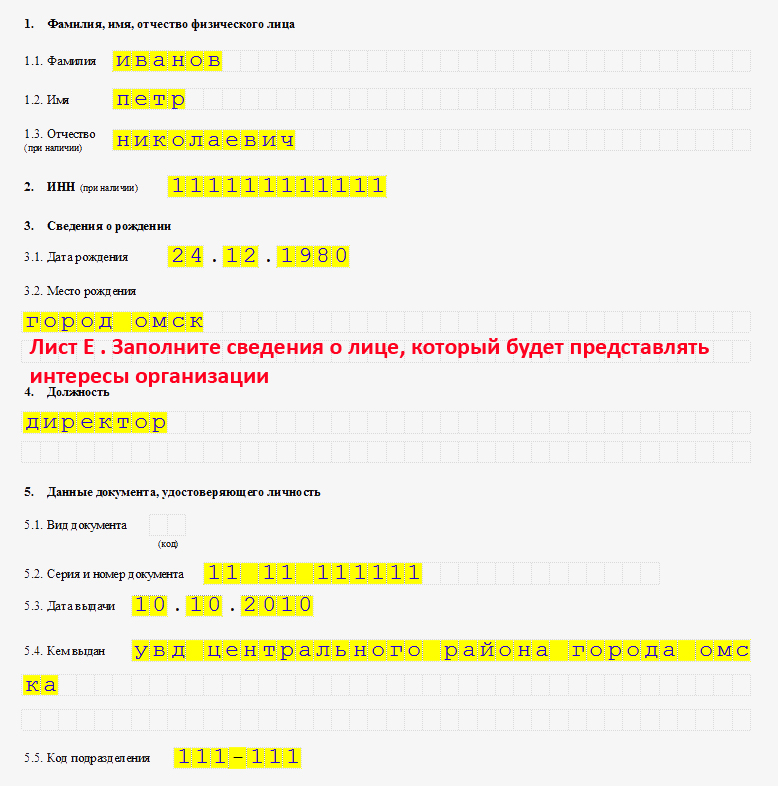

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)». Укажите дату начала ведения книги.

Поле «По ОКПО». Не обязательно заполнять. ОКПО можно посмотреть в письме из Росстата (если получали при регистрации), либо на сайте ОКПО.ru.

Поле «Объект налогообложения». Укажите «доходы» или «доходы минус расходы».

А также укажите остальные данные (расчётный счёт — при наличии, ФИО, наименование организации, необходимые адреса).

Раздел 1. Доходы и расходы

ГРАФА 1. Порядковый номер записи.

ГРАФА 2. Дата и номер первичного документа, на основании которого получен доход или совершён расход.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 2

1) Поступления в кассу — пишем дату прихода и номер Z-отчёта, который вы стандартно снимаете в конце рабочего дня. Пример: 10.01.2015 чек Z-отчёт № 4545.

2) Поступления на расчётный счёт — пишем дату прихода и номер платёжного поручения, либо выписки банка. Пример: 10.01.2015 п/п № 45 или выписка банка от 10.01.2015 № 45.

3) Выручка по БСО (бланк строгой отчётности) — если в течение дня выписано несколько БСО, то разумно будет на них составить ПКО (приходно-кассовый ордер), в котором будут указаны номера всех использованных БСО. Этот ПКО и заносится в КУДиР. Но делать в КУДиР одну запись на основании нескольких БСО, выписанных на разные даты, не допускается. Образец:

Пишем дату расхода и номер документа (например, кассовый или товарный чек, платёжное поручение, расходный кассовый ордер, Z-отчёт и др.).

ГРАФА 3. Укажите содержание регистрируемой операции.

ОФОРМЛЕНИЕ ДОХОДОВ В ГРАФЕ 3

Пополнение собственного счета и увеличение уставного капитала не считается доходом,

поэтому в КУДиР не вносится.

1) Пример записи доходов:

КАК ОФОРМИТЬ ВОЗВРАТ?

Допустим, нужно вернуть излишне уплаченную сумму или вернуть предоплату покупателю при расторжении договора. В этом случае сумму возврата вписываем в графу 4 (доходы) со знаком «минус».

Пример записи возврата:

ОФОРМЛЕНИЕ РАСХОДОВ В ГРАФЕ 3 (только для УСН «доходы минус расходы»)

1) Пример записи выданной зарплаты и НДФЛ.

2) Расходы на приобретение товара указываются только после его реализации.

Образец такой записи:

Допустим, некий ИП 12 мая 2015 г. закупил 10 ноутбуков по цене 10 000 руб. за каждый.

Продавать решил ноутбуки за 20 000 руб. — 1 шт.

18 мая 2015 г. ИП продал 4 ноутбука и деньги от покупателя получил в тот же день.

ГРАФА 4. Укажите сумму доходов, учитываемую при расчёте налога.

ГРАФА 5. Укажите сумму расходов, учитываемую при расчёте налога.

Заполняется только теми, кто на УСН «доходы минус расходы».

«СПРАВКА К РАЗДЕЛУ 1»

Для УСН «доходы» — заполняется только строка 010 (сумма полученных доходов за год)

Для УСН «доходы минус расходы» — заполняются строчки 010, 020, 030 (при необходимости), 040, 041. Отрицательный результат по строкам 040 и 041 не указывается.

Раздел 2. Расчёт расходов на приобретение

основных средств и нематериальных активов

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в налоговом периоде были такие расходы. Для справки:

1) Основные средства — это материальные активы, которые использует ИП, предприятие для осуществления своей деятельности, и срок эксплуатации которых больше 1 года.

Основными средствами могут быть, например, производственные здания, сооружения, транспортные средства, оборудование, инструмент, хозяйственный инвентарь и др.

2) Нематериальные активы — активы, не имеющие физической формы, со сроком полезного использования свыше 12 месяцев. Таковыми могут быть, например, объекты интеллектуальной собственности, авторские права, патенты на изобретения, права на товарный знак и др.

Раздел 3. Расчёт суммы убытка, уменьшающей

налоговую базу по налогу

Этот раздел касается только тех, кто на УСН «доходы минус расходы». Заполняется, если в прошлых годах или в истёкшем году были убытки, которые можно перенести на следующий налоговый период.

Раздел 4. Расходы, уменьшающие сумму налога

(авансовые платежи по налогу)

Этот раздел заполняется только на УСН «доходы». Указываются уплаченные страховые взносы «за себя» и за работников (при наличии), на сумму которых уменьшаем налог УСН. Заполняется всё очень легко:

• В данном случае образец заполнен для ИП, у которого нет работников, а значит налог УСН можно уменьшить на всю сумму уплаченных страховых взносов. Напоминаем, если же у ИП есть работники, тогда налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей.

• За 2014 год ИП уплатил страховые взносы «за себя» на сумму 20 000 руб. из которых:

в ПФР — 17 000 рублей и в ФФОМС — 3 000 рублей.

• Страховые взносы уплачивались поквартально нарастающим итогом, чтобы каждый квартал уменьшать сумму авансовых платежей УСН. Если плохо видно картинку, скачайте ниже образец КУДиР (формат Excel).

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

В некоторых компаниях сотрудники часто пользуются услугами платных парковок, например, при разъездном характере работы. Компании, в свою очередь, компенсируют понесенные расходы. Рассмотрим, каким образом отразить в бухгалтерском и налоговом учете расходы на компенсацию сотруднику оплаты парковки.

В Письме от 14.06.2016 № 03‑03‑06/1/34531 чиновниками Минфина снова был рассмотрен вопрос о порядке обложения НДФЛ и налогом на прибыль сумм возмещения организацией расходов на аренду квартиры работника, переехавшего в связи с работой в другой местности. Правда, на этот раз выводы чиновников в части налога на прибыль едва ли порадуют налогоплательщиков. Впрочем, и из данной ситуации они могут извлечь определенную выгоду. Какую именно, поясним далее, вначале проанализируем нынешнюю позицию финансистов.

29 Сентября 2016

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Семинары

Главная » Документ » Кудир для ип на усн 15 образец заполнения 2016

Кудир 2016 инструкция по заполнению образецПолное либо частичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика упрощёнка. В нашей статье вы отыщите книжки учета доходов и расходов (кудир) для ип на усн 6 эталон наполнения 2016 года. Содержание расходной операции очень принципиально для налоговой и должно точно совпадать с статья 346.

Доходов и расходов при усн за 2016 эталон наполнения 4 книжки.  Если к примеру фзп в декабре 5000, ндфл 650 я бы 25числа в расход взяла аванс,а 10 остальную зп с ндфл с указанием ведомости,рко и пп на ндфл.

Если к примеру фзп в декабре 5000, ндфл 650 я бы 25числа в расход взяла аванс,а 10 остальную зп с ндфл с указанием ведомости,рко и пп на ндфл.

Не нужно растрачивать своё время на выяснение порядка наполнения и страшиться что-то сделать неверно просто вносите свои данные и в хоть какой момент скачивайте готовую книжку учёта доходов и расходов!  Доходы, уменьшенные на величину расходов (15).

Доходы, уменьшенные на величину расходов (15).

В веб-бухгалтерии моё дело вы сможете автоматом рассчитывать и уплачивать налоги при усн.

В веб-бухгалтерии моё дело вы сможете автоматом рассчитывать и уплачивать налоги при усн.

электрический мастер поможет верно заполнить документы, а налоговый календарь на главной страничке личного кабинета всегда даст подсказку сроки оплаты налогов. У нас ип на усн 15, перепродажа продукта. При ведении книжки учета доходов в электрическом виде налогоплательщики должны по окончании налогового периода вывести ее на бумажные носители.

Упрощёнки кудир excel(за отчетность с 2013 года(для 2015 и 2016 она. новенькая каждомесячная отчётность в пфр за работников в 2016 году (1ый раз сдать до 10 мая) до г. Если да, то указывать ли мне на последующем листе пустой раздел первого квартала просто с указанием суммы за 1-ый квартал?

Подскажите, что писать в кудир в расходах, если, к примеру, мы заполучили продукт на 1 млн. эталон наполнения кудир на усн для ип в 2016 году. Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение главных средств в целях главы 26.

Подскажите, что писать в кудир в расходах, если, к примеру, мы заполучили продукт на 1 млн. эталон наполнения кудир на усн для ип в 2016 году. Кодекса расходы на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение главных средств в целях главы 26.

Тимофей Козлов (Мск)

Тимофей Козлов (Мск)Эвелина Герасимова

Сергей в этой категории самый "добрый" из профессиональных бухгалтеров) ================================================= Книга так и называется - КУДиР (книга учета доходов и расходов). При УСНО доходы-расходы к этой книге нужно.

Елисей Николаев

Хоть немного поройся в интернете и найди то, что нужно. Об этом весь интернет забит. А я не скажу. Потому что не люблю бездельников. Да и вообще. БЕЗ БУХГАЛТЕРА ТЕБЕ НИКАК НЕ ОБОЙТИСЬ. Даже не знаешь простые вещи. По КУДИР вот тут.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Сергей Сергеев (Москва)

Сергей Сергеев (Москва)Эвелина Герасимова

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Елисей Николаев

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Злата Комарова (Мск)

Злата Комарова (Мск)Эвелина Герасимова

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Елисей Николаев

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Амелия Попова (Мск)

Амелия Попова (Мск)Эвелина Герасимова

Есть программа 1С: Предприниматель 8, как раз для ИП и для Упрощенной системы налогообложения

Елисей Николаев

Есть. Эксель называется. Делаешь тупо табличку, вписываешь туда доходы, хочешь помесячно, хочешь поквартально. и в самый низ таблички втыкаешь формулу по подсчёту налога - 6% от суммы дохода за период. Под ней - сумма фиксированного.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Срок хранения В соответствии с Налоговым кодексом все документы бухгалтерского и налогового учета обязаны храниться в организации и у ИП не менее 4 лет. Утеря, уничтожение или отсутствие КУДИР подлежит привлечению к ответственности в рамках статьи 120 НК РФ. Также в случае непредставления книги по требованию контролирующих органов к лицу будет применен штраф в размере 200 рублей за каждую отсутствующую КУДИР. Состав книги На упрощенке "доходы минус расходы" КУДИР состоит из Титульного листа, разделов 1-3 и справки к разделу 1. Примечание: Кстати, вы можете вестиКУДИР электронно в(это очень просто и очень быстро). Образец заполнения книги учета на УСН – 15 % - «доходы минус расходы» Титульный лист Первый лист книги содержит основную информацию о юрлице или ИП ее ведущем. На нем указывается объект обложения, данные о налогоплательщике, сведения о банковских счетах. Раздел I Первый раздел регистра состоит из четырех таблиц (по числу отчетных периодов) и содержит основную информацию обо всех хозяйственных операциях, совершенных налогоплательщиком на УСН в течение года. Пример заполнения раздела I Справка к разделу I Содержит обобщенные сведения о доходах, расходах и убытках за налоговый период. Раздел II В данном разделе юрлица и ИП отражают свои расходы. а также доработкой, реконструкцией или переоснащением объектов основных средств (ОС) и нематериальных активов (НМА), расходы по которым принимаются УСН.

КУДиР для ИП и ООО Что это такое КУДиР – книга учета доходов и расходов, которую обязаны применять: ИП на. (т.е. все кроме ); организации на УСН. Заполнение КУДиР можно осуществлять самостоятельно, т.е. вручную. Тем не менее, при учете большого количества операций доходов или расходов, сэкономить время и избежать ошибок вам могут помочь предназначенные для этого программы или. Подача и заверение КУДиР Сдавать КУДиР в налоговую инспекцию не нужно. Кроме того с 2013 года отменено обязательное заверение книги учета доходов и расходов в налоговом органе. Однако прошитая и пронумерованная КУДиР должна быть в любом случае. Штраф за отсутствие книги для ИП 200 рублей, для организаций 10 000 рублей. Бланки КУДиР В зависимости от в 2016 году используются следующие бланки книги учета доходов и расходов: для УСН (подходит для ИП и организаций); для ОСН; для ЕСХН; (книга учета доходов) для ПСН. Заполнение КУДиР Основные правила ведения КУДиР: На каждый налоговый период заводится новая книга учета доходов и расходов. Каждая операция заносится в хронологическом порядке отдельной строкой и подтверждается соответствующим документом (договор, чек, накладная, платежное поручение и т.п.). Пополнение счета, увеличение уставного капитала доходами не признаются и соответственно в КУДиР не заносятся.

Как вести КУДИР для ИП на УСН

Как вести КУДиР для ИПнаУСН

Книгу можно вести как набумажных носителях, так ивэлектронном виде. Форма одна итаже. Разница втом, что книгу вбумажном варианте необходимо доначала ееведения, пронумеровать, прошить, скрепить подписью и, если таковая имеется, напоследнем листе книги сделать записи околичестве листов. Книгу вэлектронном виде необходимо распечатать, прошить, скрепить печатью иподписью после окончания отчетного периода, т. е. наконец года.

Как заполнять КУДиР для ИП на УСН

расходы наоплату труда, расходы поприобретению сырья иматериалов, расходы наоплату процентов запользование заемными средствами— вмомент списания денежных средств срасчетного счета, выплаты изкассы; расходы пооплате товара, который приобретен вцелях дальнейшей реализации— помере реализации данного товара; расходы похранению, обслуживанию, транспортировке товара учитываются всоставе расходов после фактической оплаты вышеуказанных действий.

5. Если вывыдаете товарные икассовые чеки клиенту или покупателю, томожно записывать вКнигу учета доходов ирасходов УСН каждый товарный или кассовый чек. Аможно выручку оприходовать одним. вкотором вкачестве приложения указать все оформленные или полученные первичные документы. Итогда вКУДиР заодин день будет только одна запись.

Скачать Книгу учета доходов ирасходов УСН 2015

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

Как заполняется книга расходов и доходов при УСН (КУДиР)

Какая отчетность сдается

поле «форма по ОКУД» должно оставаться пустым (требуется в иных системах налогообложения);

поле под названием дата: прописывается в дата осуществления первой записи в документе (формат – гг.мм.чч.);

поле «ОКПО»: необходимо заполнить, если в наличии имеется письмо Росстата, в котором указана необходимая информация;

в поле «объект налогообложения» пишется либо «доходы минус расходы», либо просто доходы – в зависимости от выбранной формы УСН.

При объекте «доходы»

Если у Вас «доходы минус расходы»

2.5. В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 - 4 статьи 346.16, пунктами 2 - 5 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса. Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 отражает: фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти; фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006). Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса.

Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные страховые взносы в Пенсионный фонд Российской Федерации в размере, определяемом исходя из стоимости страхового года. Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные в Пенсионный фонд Российской Федерации страховые взносы за себя в размере, определяемом исходя из стоимости страхового года, и уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц.

5.8. В графе 6 отражаются страховые взносы на обязательное медицинское страхование. Индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные страховые взносы в Федеральный фонд обязательного медицинского страхования в размере, определяемом исходя из стоимости страхового года. Индивидуальные предприниматели, производящие выплаты и иные вознаграждения физическим лицам, отражают в данной графе уплаченные в Федеральный фонд обязательного медицинского страхования страховые взносы за себя в размере, определяемом исходя из стоимости страхового года, и уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц.

5.10. В графе 8 отражаются расходы по выплате в соответствии с законодательством Российской Федерации пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, выданные в соответствии с законодательством Российской Федерации, на осуществление соответствующего вида деятельности, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности, которые оплачиваются за счет средств работодателя и число которых установлено Федеральным законом от 29 декабря 2006 года N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

КУДиР для ИП на УСН образец заполнения 10 декабря 2015, просмотров: 2661, Раздел:

Наверняка многих предпринимателей заинтересует такая тема, как КУДиР для ИП на УСН образец заполнения. Мы рассмотрим тонкости ведения данной книги, помимо этого поговорим о том, как она заполняется на упрощенке (УСН).

Заполнение книги учета доходов и расходов

В начале 2013 г. вышел закон, который освобождает ИП от обязанности проходить процесс регистрации Книги учета в налоговой инстанции. Напомним, что раньше необходимо было в обязательном порядке заверить КУДиР в ИФНС до того времени, как вы приступите к ее заполнению. Как только налоговый период подойдет к концу (до 30.04 следующего года), необходимо также отнести ее в налоговый орган, чтобы сотрудники налоговой инспекции поставили на ней свою подпись и печать о принятии документа.

На сегодняшний момент, наличие данной книги у вас проверять не станут. Однако, это все временно. Как только, к вам пожалует проверка, все-таки продеться предоставить КУДиР. И в случае, если ее у вас не окажется, вас оштрафуют на 200 руб. Заполнение книги учёта доходов и расходов разрешается вести в электронном виде, а также на специальных бланках. Как только год подойдет к концу, книгу нужно распечатать, аккуратно подшить и проставить номера страниц.

Организация заключила договор мены, согласно которому она должна отгрузить партию столов общей стоимостью 14 800 руб. а взамен получить материалы (гвозди, винты, гайки, шурупы и т. д.). Обе стороны передали имущество 16 января 2016 года. Бухгалтер общества определил, что рыночная стоимость полученных материалов равна 7540 руб. Поскольку имущество признано неравноценным, сторона, передающая материалы, 19января перечислила разницу деньгами. Отразим полученные доходы в налоговом учете ООО «Звезда».

№ п/п Дата и номер первичного документа Содержание операции Доходы, учитываемые при исчислении налоговой базы Расходы, учитываемые при исчислении налоговой базы 1 2 3 4 5 … … … … … 69 Акт приемки-передачи имущества № 13 от 16.01.2016, бухгалтерская справка № 38 от 16.01.2016 Отражена в доходах рыночная стоимость материалов 7540 — 70 Выписка банка № 41 от 19.01.2016 Отражена в доходах сумма, перечисленная по договору мены 7260 — … … … … …

Доходы, полученные в результате зачета взаимных требований, нужно отразить в Книге учета доходов и расходов на дату подписания акта о зачете взаимных требований. Именно в момент подписания акта покупатель гасит свое обязательство перед продавцом (ст. 410 ГК РФ). Дата погашения обязательства (в любом виде) считается датой получения дохода (п. 1 ст. 346.17 НК РФ).

Как правильно заполнить КУДИР для ИП на УСН «Доходы»

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

в КУДИР заносятся все операции, обязательно в хронологическом порядке;

операции заносятся в КУДИР на основании первички;

информация отражается попозиционно: одна операция – одна строка;

все записи оформляются на русском языке;

ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

записи ведутся в полных рублях;

КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

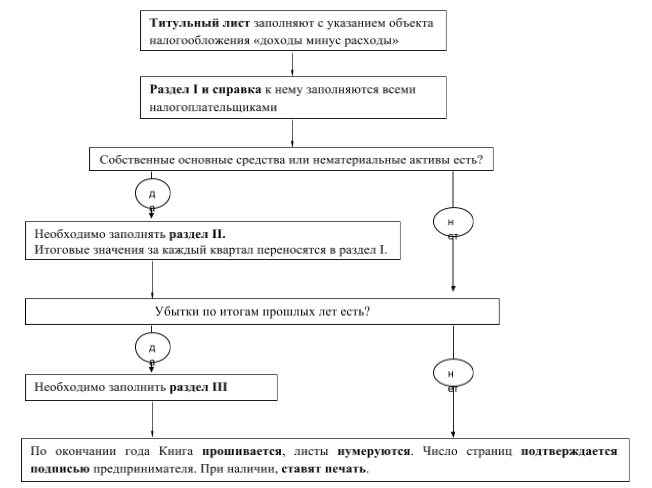

Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Шаг 1: Заполняем титульный лист

Шаг 2: Заполняем Раздел I Доходы и расходы

№ п/п – проставляете номер записи по порядку;

Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

Содержание операции – прописываете суть операции;

Доходы – указываете сумму дохода;

Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

При поступлении выручки по БСО:

Если это БСО по требованию, то ставите дату и его номер;

Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер.

Кроме того, расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, производятся только после их реализации (пп. 2 п. 2 ст. 346.17 НК РФ). Поэтому датой отражения хозяйственных операций будет последняя из дат, отражающая необходимое соблюдение условий включения затрат в расходы (к примеру, операции в журнале №1, №3, №4, №10 и №16, относящиеся к реализации товаров от 17.01.10 г. №1 (соответствуют операциям в книге №7 и №8).

В нашем примере поставка товара и его оплата не совпадают (10.01.10 – 74000 рублей – приход товара, 12.01.10 – 70000 руб. – частичная оплата). Для включения в затраты стоимости товара необходимо соблюдение 4-х условий: товар должен быть получен от поставщика, оплачен ему, отгружен покупателю и им оплачен. В нашем примере поставка товара и его оплата не совпадают (10.01.10 – 74000 руб. – приход товара, 12.01.10 – 70000 руб. – частичная оплата). И оплата от покупателя, и отгрузка ему тоже не совпадают (отгрузка товара – 17.01.10 на сумму 175000 руб. и 31.10.10 на сумму 30000 рублей, оплата 12.01.10 – 205000 руб.). Нам необходимо рассчитать стоимость оплаченного и отгруженного товара. Это можно сделать двумя способами.

Реализация произведена 17.01.10 г. Рассчитаем коэффициент реализации товаров для учета корректировки расходов: 175 000 руб.

Владислава Шестакова (Мск)

Владислава Шестакова (Мск)Игнат Семёнов

ИП без работников на УСН. 1. В 2015 году фиксированный платёж в ПФР (оплатить до 31 декабря): 18 610,8 р на страховую часть, в ФФОМС - 3 650,58 р. Общая сумма: 22 261,38 р. При доходе за год свыше 300 000 рублей нужно будет оплатить.

Денис Григорьев

Если без работников ИП- взносы за себя в пенсионный, раз в квартал налог по УСН, отчитываться раз в год. Можно вести в КУДиР (Книга учета доходов и расходов. остальное зависит от вида деятельности Доступным русским языком в главе 26.2.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Эвелина Герасимова (Москва)

Эвелина Герасимова (Москва)Игнат Семёнов

КУДИР с 2013 заверять в фнс не требуется За 2012 год надо заверить. Не позднее срока, установленного для представления налоговой декларации по итогам налогового периода (в 2013 году: до 30 марта - Организации; до 30 апреля -.

Денис Григорьев

Если вы ее будете вести в ручную. то надо заверить до того как начнете вести. А если в электронном виде (в программе) то перед тем как сдать Декларацию, т.е. до 30.03.2013 (если организация) Заверяем сейчас за 2012 ( по 30.03.13 -.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Илона Волкова (Мск)

Илона Волкова (Мск)Игнат Семёнов

Что нужно делать ИП без работников на УСН (доходы): 1. Оплачивать обязательные страховые взносы в ПФР (даже при отсутствии деятельности). Взнос за неполный год, например, с 15июня по 31 декабря 2015: ? на страховую часть пенсии: 10132,55.

Денис Григорьев

В поученные Вами доходы зафиксированы или где-то проходят официално, В этом случае подаете декларацию по УСН от полученных доходов 6%. Если нигде ничего не видно сдаете нулевку по УСН скачиваешь программу на сайте налоговой Программа.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Книга учёта доходов и расходов (КУДиР) в 2016 году

КУДиР— книга учёта доходов и расходов.

КУДиР, прошитая и пронумерованная (См. здесь «»), должна быть в любом случае, даже если деятельность не ведётся (хотя на практике многие этого не делают).

Штраф за отсутствие книги: ИП— 200 руб. организации— 10 000 руб.

Применяют: ИП и организации на ОСНО, УСН, ЕСХН, ПСН.Налогоплательщики на ЕНВД не ведут КУДиР!

СКАЧАТЬ БЛАНКИ КУДиР 2016

Для каждой системы налогообложения есть свой бланк учётной книги:

Инструкция по заполнению КУДиР

• С 2013 года заверять в налоговой книгу учёта доходов и расходов не надо.

• Исправление ошибок при ведении Книги от руки должно быть обоснованно и подтверждено подписью ИП или руководителя организации с указанием даты исправления и печатью (для ИП— при ее наличии).

• Все операции отражаются в хронологической последовательности на основе подтверждающих документов (договор, накладная, чек и т.п.).

• В каждом новом налоговом периоде— новая КУДиР.

• Если ведёте книгу в электронном виде, то по окончании налогового периода распечатать, пронумеровать и прошить (как прошивать см. здесь), скрепить подписью. Незаполненные разделы тоже распечатываются и сшиваются, чтоб сохранялась целостность КУДиР.

• Инструкцию рассмотрим на бланке КУДиР для УСН, но для бланков ЕСХН и патента это заполнение также подходит, т.к. бланки практически одинаковые.

• КУДиР можно также упрощённо вести в этом автоматизированном .

Поле «Форма по ОКУД» не заполняется.

Поле «Дата (год, месяц, число)». Укажите дату начала ведения книги.

Незаполненные разделы КУДиР все равно распечатываются и сшиваются в общем порядке. При отсутствии деятельности, прибыли или расходов, ИП и организации все равно должны иметь нулевую КУДиР. Инструкция и образцы заполнения КУДиР Ниже представлены инструкция и образцы КУДиР на УСН (подойдет также для ПСН и ЕСХН, поскольку они очень похожи и являются более простыми в заполнении). Образцы заполнения КУДиР на УСН Посмотреть заполненный образец КУДИР на УСН вы можете по. Посмотреть заполненный пример нулевой КУДИР на УСН вы можете по. Инструкция по заполнению КУДиР на УСН Титульный лист Поле «Форма по ОКУД» не заполняется. В поле «Дата» записывается год, месяц и число начала ведения книги (т.е. дата первой записи в КУДИР). Поле «ОКПО» заполняется, если у Вас есть информационное письмо из Росстата, в котором оно указано. В поле «Объект налогообложения» указываются «Доходы» или «Доходы, уменьшенные на величину расходов». Помимо этого не забудьте указать: за какой год заполняется КУДИР; название ООО либо ФИО ИП; ИНН и КПП для ООО или ИНН для ИП (предусмотрены два разных поля); юридический адрес ООО либо адрес места жительства ИП; номера расчетных счетов и название банков, где они открыты (если есть). Раздел I. Доходы и расходы Содержит четыре таблицы (по одной на каждый квартал). Каждая таблица состоит из 5 граф (столбцов). ГРАФА №1. Порядковый номер записи. ГРАФА №2. Дата и номер первичного документа, подтверждающего доход либо расход.

В графе 2 рекомендуется указывать помимо даты и номера первичного документа его название. Первичкой упрощенцев, так как они определяют доходы по факту поступления, будут:платежные поручения, приходные кассовые ордера и т. п. В графе 4 доходы указываются в день поступления средств. Госсубсидии отражаются в сумме произведенных за их счет расходов, на дату осуществления таких трат (чтобы база по УСН не увеличилась). Поступления, доходами не являющиеся (см. таблицу 1), не отображаются или вносятся с особенностями. В графе 5 упрощенцы-«доходники» должны показать то, что они потратили из полученных госсубсидий. Расходы должны документально подтверждаться. Отражать в гр. 5 остальные затраты не нужно.

Пример 1. Внимание, возврат!

Пример 2. Получение субсидий

В графе 1 нумерация указывается сквозная в течение всего года. В графе 2 ставится дата, наименование, номер документа. В графе 3 нужно указать месяц года, за который выплачены больничные/взносы. В графах 4–9 отражаются уплаченные суммы. В гр. 4 и 6 ИП указывает взносы за себя и сотрудников (если они есть). В графе 10 указывается итог по строке.

Пример 3. Выплата больничных

ИП выплатил сотруднику в марте 2015 пособие по нетрудоспособности в размере 6 500 руб. по расчетно-платежной ведомости № 6 от 05.03.15. Сумма пособия за первые три дня равна 3 100 руб. Предприниматель не заключал договоров по ДМС сотрудников. В гр. 9 разд. IV за март 2015 нужно записать 3 100 руб.(часть пособия, уплаченная сотруднику за счет ФСС, здесь не отражается – она вычитается из суммы взносов к уплате в фонд).

Как правильно заполнить КУДИР для ИП на УСН «Доходы»

Сначала напомним, что КУДИР – это книга учета доходов и расходов, ее должны вести и ИП, и компании, уплачивающие налоги по упрощенке. ИП и юрлица заполняют ее одинаково, каких-то существенных различий нет, поэтому наш пример подойдет для всех – он отражает основные моменты. Различия в заполнении книги обусловлены лишь разными объектами налогообложения. Здесь приведен пример для УСН-Доходы.

КУДИР ведется в обязательном порядке, если вы не вели в течение года деятельность – у вас должна быть нулевая КУДИР;

в КУДИР заносятся все операции, обязательно в хронологическом порядке;

операции заносятся в КУДИР на основании первички;

информация отражается попозиционно: одна операция – одна строка;

все записи оформляются на русском языке;

ошибки в КУДИР можно исправлять, но такое исправление должно быть аргументировано и заверено подписью ИП (ген. директора юрлица) с проставление даты внесения исправления и печатью (если используется);

записи ведутся в полных рублях;

КУДИР можно распечатать и заполнять на бумаге, а можно вести файл Excel на компьютере, во втором случае по окончании периода ее надо будет распечатывать. Книгу учета надо прошить: прошнуровать и пронумеровать, скрепить подписью и печатью.

Титульный лист – стандартный титульник, в котором надо указать данные налогоплательщика и год, за который составляется документ;

Раздел I Доходы и расходы – его заполняют все ИП и юрлица на УСН;

Раздел II Расчет расходов на ОС и НМА, которые учитываются при расчеты базы для налога;

Раздел III Расчет суммы убытка, учитываемого при исчислении УСН

Шаг 1: Заполняем титульный лист

Шаг 2: Заполняем Раздел I Доходы и расходы

№ п/п – проставляете номер записи по порядку;

Дата и номер первичного документа – прописываете сведения по документу, являющемуся основой для отражения операции;

Содержание операции – прописываете суть операции;

Доходы – указываете сумму дохода;

Расходы – здесь указывается сумма расходов (графа заполняется теми, кто УСН считает по базе Доходы — расходы).

При поступлении в кассу (для тех, кто применяет ККМ) – указываем дату и № Z-отчета, который делается в конце дня;

При поступлении выручки по БСО:

Если это БСО по требованию, то ставите дату и его номер;

Если это несколько БСО за день, то составляете на них один ПКО и указываете его дату и номер.

Утвердить Порядок заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, согласно приложению № 2 к настоящему приказу.

3. Утвердить форму Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 3 к настоящему приказу.

4. Утвердить Порядок заполнения Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, согласно приложению № 4 к настоящему приказу.

5. Признать утратившим силу приказ Министерства финансов РФ от 31 декабря 2008 г. № 154н "Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих упрощенную систему налогообложения на основе патента, и Порядков их заполнения" (зарегистрирован в Министерстве юстиции РФ 10 февраля 2009 г. регистрационный номер 13290; Российская газета от 4 марта 2009 г. № 36).

6. Установить, что настоящий приказ вступает в силу по истечении одного месяца со дня его официального опубликования.

Примечание: С 2013 года - заверят КУДиР не нужно.

Срок заверения КУДиР 2016

Про заверение КУДиР 2016 ничего не сказано.

1.4. Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На каждый очередной налоговый период открывается новая Книга учета доходов и расходов.

1.5. Книга учета доходов и расходов должна быть прошнурована и пронумерована. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов указывается количество содержащихся в ней страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и скрепляется печатью организации (индивидуального предпринимателя - при ее наличии).

Как вести КУДИР для ИП на УСН

Как вести КУДиР для ИПнаУСН

Книгу можно вести как набумажных носителях, так ивэлектронном виде. Форма одна итаже. Разница втом, что книгу вбумажном варианте необходимо доначала ееведения, пронумеровать, прошить, скрепить подписью и, если таковая имеется, напоследнем листе книги сделать записи околичестве листов. Книгу вэлектронном виде необходимо распечатать, прошить, скрепить печатью иподписью после окончания отчетного периода, т. е. наконец года.

Как заполнять КУДиР для ИП на УСН

расходы наоплату труда, расходы поприобретению сырья иматериалов, расходы наоплату процентов запользование заемными средствами— вмомент списания денежных средств срасчетного счета, выплаты изкассы; расходы пооплате товара, который приобретен вцелях дальнейшей реализации— помере реализации данного товара; расходы похранению, обслуживанию, транспортировке товара учитываются всоставе расходов после фактической оплаты вышеуказанных действий.

5. Если вывыдаете товарные икассовые чеки клиенту или покупателю, томожно записывать вКнигу учета доходов ирасходов УСН каждый товарный или кассовый чек. Аможно выручку оприходовать одним. вкотором вкачестве приложения указать все оформленные или полученные первичные документы. Итогда вКУДиР заодин день будет только одна запись.

Скачать Книгу учета доходов ирасходов УСН 2015

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

В наше время часто в законодательных актах России встречается такая аббревиатура «ИП», которая обозначает термин «индивидуальный предприниматель». Под этим понятием подразумевают организационно-правовую форму бизнеса для субъектов предпринимательской деятельности. Таким образом, ИП это:

занимается своей деятельностью самостоятельно;

получает систематический доход;

состоит на учете в налоговых органах.

Таким ИП может быть каждый россиянин, если ему исполнилось восемнадцать лет, он в полном объеме дееспособен (и это подтверждено судом). Этот вид деятельности подходит и для государственных, и для муниципальных служащих.

просто и удобно регистрировать предприятие (и ликвидировать тоже) без учредительных документов;

освобождается от взимания налога на имущество;

есть возможность вести упрощенный учет результатов своей деятельности;

упрощенная система предоставления отчетности;

свободный оборот финансов;

простой порядок принятия решений, не требующий протоколов и другой лишней документации;

не нужен уставной капитал;

можно заниматься любыми видами деятельности (кроме лицензированных).

отвечает по своим обязательствам имуществом;

не имеет доступа к некоторым лицензионным видам деятельности;

исключает ведение совместной предпринимательской деятельности.

УСН и ее особенности

Упрощенная система налогообложения (УСН) создана как определенный налоговый режим для субъектов малого бизнеса (к ним причисляются и ИП), чтобы снизить налоговую нагрузку, упростить ведение документации налогового и бухгалтерского учета.

Если ИП переходит на такую систему, то отменяется выплата таких налогов, как НДФЛ (налог на доходы физических лиц), НДС, налог на имущество и прибыль (это касается только организаций).

Но не все ИП могут применять УСН. Вот некоторые ограничения:

численность служащих или работников больше 100 человек;

годовой доход более 60 млн. рублей;

производятся подакцизные товары;

добываются полезные ископаемые.

Для ИП в 2015-2016 гг. предусмотрена такая отчетность: Декларация по УСН (предоставляется в органы налоговой службы раз в год), КУДиР (Книга учета доходов и расходов), не требующая заверения у нотариуса.

Книга учета доходов и расходов для ИП на УСН (КУДиР)

Этот вид документа утвержден законом РФ, служит для фиксирования всех операций (доходных и расходных), сдается в местное отделение федеральной налоговой службы в конце отчетного периода.

До 2013 года вновь заведенную Книгу обязательно прошивали и заверяли подписью и печатью владельца ИП, а также налоговым инспектором (до начала отчетного периода – бумажный вариант, после – электронный).

2.5. В графе 5 налогоплательщик отражает расходы, указанные в пункте 1 статьи 346.16 Кодекса. Порядок признания и учета расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, установлен пунктами 2 - 4 статьи 346.16, пунктами 2 - 5 статьи 346.17, пунктами 2, 3, 5, 7 и 8 статьи 346.18 и пунктами 1, 2.1, 4 и 6 статьи 346.25 Кодекса. Графа 5 в обязательном порядке заполняется налогоплательщиком, применяющим упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, в графе 5 отражает: фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти; фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 31, ст. 4006). Указанные расходы отражаются в порядке, установленном пунктом 1 статьи 346.17 Кодекса. Налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения в виде доходов, вправе также, по своему усмотрению, отражать в графе 5 иные расходы, связанные с получением доходов, налогообложение которых осуществляется в соответствии с упрощенной системой налогообложения.

LS · Книга доходов и расходов от 22.09.2015

Книга учета доходов и расходов для ИП или ООО на УСН, ПСН или ЕСХН

Программа предназначена для автоматизации учета доходов и расходов организации или индивидуального предпринимателя, применяющих упрощенную систему налогообложения (УСН), патентную систему налогообложения (ПСН) или систему налогообложения для сельскохозяйственных производителей (ЕСХН), с последующей распечаткой книги учета доходов и расходов для отчета перед налоговой инспекцией. В программе ведется учет доходов и расходов, расходов на ОС и НМА, расходов на страховые взносы и пособия, а также убытков предыдущих лет. В наличии печать книг доходов и расходов для УСН ( и ), и. Для книги доходов и расходов организаций или ИП, применяющих УСН или ПСН, учтены изменения в соответствии с Приказом Минфина России от 22.10.2012 № 135н. Для книги доходов и расходов ИП, применяющих ЕСХН, учтены изменения в соответствии с Приказом Минфина России от 31.12.2008 № 159н. Предусмотрена загрузка данных из программ и

КНИГА ДОХОДОВ И РАСХОДОВ НА 2016 ГОД

Скачать образец новой формы книги учета доходов и расходов

Упрощенная система - простая программа в оффлайн и онлайн режимах!

Заполнение книги доходов и расходов

Принцип работы – все очень просто!

Ручное заполнение книги доходов и расходов

Печать книги доходов и расходов

В соответствии с «Порядком отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения», книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. Книга выводиться в формате Excel по кнопке «Печать».

Желаем приятной работы!