Рейтинг: 4.9/5.0 (1921 проголосовавших)

Рейтинг: 4.9/5.0 (1921 проголосовавших)Категория: Инструкции

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ЗАПОЛНИТЬ ТАБЛИЦУ 10 РАСЧЕТА ПО ФОРМЕ 4-ФСС?Таблица 10 расчета по форме 4-ФСС заполняется на основании данных п. п. 29.1. 29.2 Порядка заполнения формы 4-ФСС :

- отчета о проведенной в организации спецоценке (аттестации) условий труда;

- медицинских книжек, заключений и других документов, выданных по результатам обязательных предварительных и периодических медосмотров работников.

Все данные в Таблице 10 указываются на 1 января отчетного года. Это означает, что Таблица 10 в составе формы 4-ФСС за I квартал, I полугодие, 9 месяцев и этот год будет заполнена одинаково. Спецоценка и медосмотры, проведенные в текущем году, в Таблице 10 не отражаются.

Организации, зарегистрированные в текущем году, представляют Таблицу 10 с прочерками п. 2 Порядка заполнения формы 4-ФСС .

Остальные организации заполняют Таблицу 10 следующим образом п. п. 2. 29.1 Порядка заполнения формы 4-ФСС .

Что надо указать

Количество рабочих мест в организации, в отношении которых должна проводиться спецоценка условий труда. Это общее количество рабочих мест в организации, кроме рабочих мест надомников и дистанционных работников ч. 3 ст. 3 Закона N 426-ФЗ

Общее количество рабочих мест, на которых спецоценка (аттестация) проведена. Если она не проводилась, то ставится "0"

Если в результате спецоценки (аттестации): - выявлены рабочие места, отнесенные к 3-му классу вредных (опасных) условий труда, - количество таких рабочих мест; - не выявлено таких рабочих мест - прочерк.

Если в результате спецоценки (аттестации): - выявлены рабочие места, отнесенные к 4-му классу вредных (опасных) условий труда, - количество таких рабочих мест; - не выявлено таких рабочих мест - прочерк.

Количество работников, занятых на работах с вредными (опасными) условиями труда, для которых обязательны предварительные и периодические медосмотры. Если таких работников нет - прочерк

Количество работников, занятых на работах с вредными (опасными) условиями труда, которые прошли обязательные предварительные и периодические медосмотры. Если таких работников нет - прочерк

Пример. Заполнение Таблицы 10 расчета по форме 4-ФСС организацией, имеющей работников, занятых во вредных (опасных) условиях труда

В организации трудятся 18 человек. В ноябре 2014 г. в организации была проведена спецоценка рабочих мест по условиям труда, по результатам которой:

- выявлено три рабочих места, отнесенных к 3-му классу вредных (опасных) условий труда;

- рабочих мест, отнесенных к 4-му классу вредных (опасных) условий труда, не выявлено.

Кроме того, в декабре 2014 г. работники, которые трудятся во вредных условиях труда, прошли обязательный периодический медосмотр.

Таблица 10 расчета по форме 4-ФСС будет заполнена так.

Пример. Заполнение Таблицы 10 расчета по форме 4-ФСС организацией, которая не проводила спецоценку и не имеет работников, подлежащих обязательным медосмотрам

В организации работают 15 человек. При этом в организации нет работников, которые подлежат обязательным медосмотрам.

Спецоценку (аттестацию) рабочих мест по условиям труда организация не проводила.

Таблица 10 расчета по форме 4-ФСС будет заполнена так.

В каком порядке заполнять расчет по форме 4-ФСС? >>>

Какие листы и таблицы расчета по форме 4-ФСС надо заполнять? >>>

Как направлять на медосмотр при приеме на работу? >>>

Как учесть оплату (компенсацию) медосмотра при приеме на работу? >>>

Как учесть расходы на обязательные медосмотры? >>>

Как начислить страховые взносы в ПФР по дополнительным тарифам? >>>

Подробнее о специальной оценке условий труда можно узнать из Путеводителя по кадровым вопросам. Охрана труда. Специальная оценка условий труда >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

СПС "Консультант Плюс", 4 Марта 2016

4-ФСС. Для применения с 1 квартала 2016 года подготовлена обновленная форма 4-ФССВ форму отчета (форма 4-ФСС) и порядок его заполнения внесен ряд поправок.

Изменения внесены в титульный лист, таблицы 2, 3, 5 раздела I, а также таблицу 6 раздела 2 расчета.

Так, например, на титульном листе добавлено поле "район", и исключены поля "работающих инвалидов" и "работающих, занятых на работах с вредными и (или) опасными производственными факторами". Данные поля теперь находятся перед таблицей 6 раздела 2 (данная таблица изложена в новой редакции и скорректированы требования по ее заполнению).

При этом установлено, что в указанных полях отражается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с формами федерального статистического наблюдения и указаниями по их заполнению на отчетную дату.

В настоящее время данный документ находится на регистрации в Минюсте России. Следует учитывать, что при регистрации в Минюсте России текст документа может быть изменен.

Приказ ФСС РФ от 25.02.2016 N 54 "О внесении изменений в приложения N 1 и N 2 к Приказу Фонда социального страхования Российской Федерации от 26 февраля 2015 г. N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения"

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ ФСС РФ - ФНС РФ. В связи с передачей Фондом социального страхования Российской Федерации полномочий администрирования страховых взносов по ВНиМ в Федеральную Налоговую службу России, филиал 18 ГУ – Московского РО Фонда социального страхования РФ направляет Вам Памятку по взаимодействию страхователей с 01.01.2017 с ФСС по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

НПФ "БУХинфо", 29 Сентября 2016

Журнал "Главбух", 23 Сентября 2016

СПС "Консультант Плюс", 20 Сентября 2016

Журнал "Главбух", 19 Сентября 2016

Журнал "Главбух", 13 Сентября 2016

НПФ "БУХинфо", 29 Сентября 2016

СПС "Консультант Плюс", 25 Августа 2016

СПС "Консультант Плюс", 27 Июля 2016

СПС "Консультант Плюс", 25 Июля 2016

Журнал "Главбух", 22 Июля 2016

Информационно-правовой консультационный центр "ЭЛКОД", 21 Марта 2016

СПС "Консультант Плюс", 20 Февраля 2016

СПС "Консультант Плюс", 11 Февраля 2016

СПС "Консультант Плюс", 16 Ноября 2015

СПС "Консультант Плюс", 29 Августа 2014

Журнал "Главбух", 10 Сентября 2015

Однако, учёт доходов или доходов и расходов ИП на УСН обязаны осуществлять в соответствии со статьей 346.24 НК РФ.

НПФ "БУХинфо", 13 Марта 2013

Новую форму Книги следует применять в новом налоговом периоде с 1 января 2013 года.

В новую форму и порядок её ведения внесены существенные дополнения и изменения! Подробности.

НПФ "БУХинфо", 9 Января 2013

СПС "Консультант Плюс", 15 Августа 2016

СПС "Консультант Плюс", 14 Июня 2016

СПС "Консультант Плюс", 10 Июня 2016

СПС "Консультант Плюс", 11 Апреля 2016

СПС "Консультант Плюс", 31 Марта 2016

СПС "Консультант Плюс", 16 Мая 2016

СПС "Консультант Плюс", 5 Февраля 2016

СПС "Консультант Плюс", 27 Января 2016

Журнал "Главбух", 22 Января 2016

Журнал "Главбух", 9 Октября 2014

Главная Статьи Инструкция по заполнению новой Формы 4-ФСС, министерство здравоохранения и социального развития Российской Федерации своим. И начисленные и уплаченные взносы отражайте с копейками. Взносы во внебюджетные фонды вы платите в полных рублях. Такие правила предусмотрены частью 7 статьи 15 Федерального закона от форма 4 фсс за 1 квартал 2013 страницы обязательные для заполнения г. 212-ФЗ. Но вот в отношении того, каким образом начислять взносы, в Законе 212-ФЗ ничего не сказано. Между тем заполнять форму-4 ФСС по-прежнему надо в рублях и копейках. И к слову, суммы начисленных пособий в этом отчете придется отразить также в рублях и копейках. Но ведь тогда неизбежно возникнут «копеечные» расхождения. В фонд вы платите в полных рублях, а в отчетах показываете эти суммы с точностью до копеек. Как же быть? Важно не допустить одного недоплаты взносов. То есть, определяя, какую сумму нужно направить в фонды, советуем округлять ее таким образом, чтобы у вас в форме-4 ФСС не возникло копеечной недоимки. Иными словами, время от времени.

4-ФСС новая форма за 2013 скачать бесплатно Excel пример

Форма 4 фсс за 1 квартал 2013 страницы обязательные для заполнения бланк

По форме 4-ФСС за 1 квартал. Для заполнения. В ФСС по форме 4-ФСС за 2013 год.

Образец заполнения 4-ФСС 2016 года(за полугодие) Приведена информация по скачиванию новой формы 4-фсс за 1-й квартал 2013, которую можно скачать бесплатно. 1. Приказ Фонда социального страхования Российской Федерации от г. 260 «О внесении изменений в приложения 1 и 2 к приказу Фонда социального страхования Российской Федерации от г. 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения» (238.0 кб) 2. Приказ Минтруда России от 213н О признании утратившими силу приказа Министерства здраохранения и социального развития Российской Федерации от г. 847н и. По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 строка 2 строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам: - аптечные форма 4 фсс за 1 квартал 2013 страницы обязательные для заполнения организации (строка 5 - выплаты членам экипажей судов; - выплаты работникам предпринимателями на патентной системе; - выплаты в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов и лиц, являющихся гражданами государств-членов еаэс). Таблица 3.1 расчета 4-ФСС, эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно.

Приведена информация по скачиванию новой формы 4-фсс за 1-й квартал 2013, которую можно скачать бесплатно. 1. Приказ Фонда социального страхования Российской Федерации от г. 260 «О внесении изменений в приложения 1 и 2 к приказу Фонда социального страхования Российской Федерации от г. 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения» (238.0 кб) 2. Приказ Минтруда России от 213н О признании утратившими силу приказа Министерства здраохранения и социального развития Российской Федерации от г. 847н и. По строке 4 отражают базу для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 строка 2 строка 3). Показатели строки 4 дополнительно детализируют. По строкам 5-8 приводят данные о выплатах по отдельным организациям, и предпринимателям и работникам: - аптечные форма 4 фсс за 1 квартал 2013 страницы обязательные для заполнения организации (строка 5 - выплаты членам экипажей судов; - выплаты работникам предпринимателями на патентной системе; - выплаты в пользу иностранных граждан и лиц без гражданства, временно пребывающих в России (за исключением высококвалифицированных специалистов и лиц, являющихся гражданами государств-членов еаэс). Таблица 3.1 расчета 4-ФСС, эта таблица заполняется организациями, заключившими трудовые договоры с иностранными гражданами и лицами без гражданства, временно.

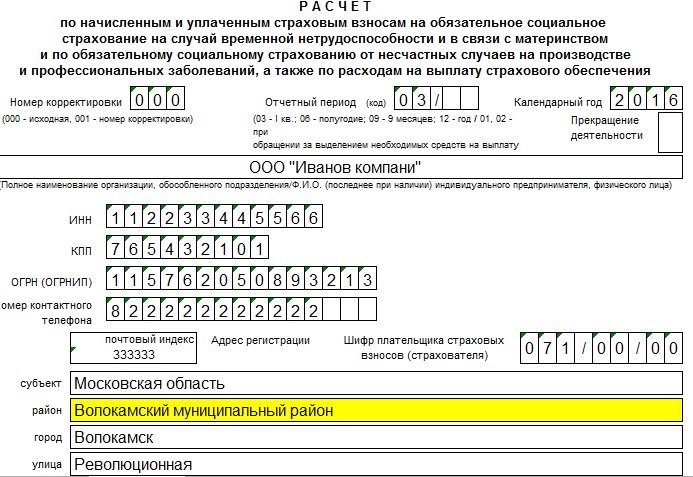

Расчетным периодом признается календарный год, который обозначается цифрой «12». Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02 и т.д.; 5.5. В поле «Календарный год» проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет 5.6. Поле «Прекращение деятельности» заполняется только в случае прекращения деятельности организации страхователя в связи с ликвидацией либо прекращения деятельности в качестве индивидуального предпринимателя в соответствии с частью 15 статьи 15 Федерального закона от г. 212-ФЗ. В указанном случае в данном поле проставляется буква «Л 5.7. В поле «Полное наименование организации, обособленного подразделения/Ф.И.О. Индивидуального предпринимателя, физического лица» указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным.

На этой странице — серьезное руководство для серьезного человека: бизнесмена или бухгалтера.

Многих руководителей и бухгалтеров может волновать вопрос, как правильно заполнить 4-ФСС. В данном объёмном руководстве мы пошагово проведем заполнение 4-ФСС. Скачать вордовскую версию формы вы также можете здесь.

Титульный лист 4-ФСС

Итак, начнём с того, как заполнить титульный лист 4-ФСС.

Вверху формы вы должны указать регистрационный номер организации и код подчинённости. Они должны быть у вас в уведомлении, которое было выдано территориальным органом ФСС РФ при регистрации компании. Потом эти данные нужно продублировать на всех листах расчёта. Поле «регистрационный номер» состоит из 10 ячеек.

В поле «код подчинённости» входит 5 ячеек, в него заносится территориальный орган фонда, где компания зарегистрирована в настоящее время.

В следующее поле заносится номер корректировки. Если у вас пока первичный расчёт, то ставим 000. Если расчёт уточнённый, то ставим порядковый номер уточнённого расчёта: 001, 002, 007 и так далее. Уточнённый расчёт необходимо представить по форме, действующей в том периоде, в котором были обнаружены ошибки.

После этого необходимо указать код отчётного периода:

Если обращение за выделением средств на выплату страхового обеспечения, то через дробь проставьте количество обращений – 01, 02, 03…

Поле «Календарный год». 4 ячейки – указываем год, за отчётный период которого производится расчёт: 2015, 2016…

В поле «Прекращение деятельности» надо написать букву «Л» в том случае, если прекращена деятельность фирмы в связи с её ликвидацией (прекращением деятельности ИП). В противном случае там ничего не ставится.

Далее заполняется название компании или ФИО ИП. Данные заполняются полностью и должны совпадать с Уставом (у ИП – точно, как в паспорте).

После этого заполняются:

В том случае, если ИНН состоит из 10 цифр, то в первых двух ячейках (из 12) необходимо проставить 2 нуля (00). То же самое и с ОГРН, если в нём 13 цифр (поле состоит из 15 ячеек).

В следующем поле заносится шифр страхователя. Первые три ячейки – код по приложению №1 к «Порядку заполнения расчёта по взносам». Этот код показывает пониженные ли тарифы страховых взносов у компании (ИП) (по статье 58 Закона 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»), а если да, то на основании чего.

К примеру, фирмы, которые осуществляют деятельность в сфере информационных технологий, ставят код 091, а те, кто не имеет льгот – 071.

Вторая половина поля – отображение режима налогообложения, кто находится на спецрежиме, заполняется по приложению №3 к порядку заполнения расчёта:

Третья часть поля указывает, является ли юрлицо казённым или бюджетным учреждением (тогда код 01). Остальные ставят 00.

Далее – номер телефона с кодом города (цифры номера пишутся без тире или скобок, в каждой ячейке), адрес регистрации и среднесписочная численность всех сотрудников.

Отдельно надо указать среднесписочную численность застрахованных женщин, работающих инвалидов и сотрудников, занятых на работе с опасным и вредным производством.

После – приводите количество листов расчёта и количество страниц с приложением подтверждающих документов.

Если собственник компании сам подтверждает полноту и достоверность данных расчёта, то ставится код «1» и пишется ФИО руководителя фирмы (ИП), если это делает уполномоченное на то лицо, то код «2» и пишется ФИО этого лица, если это делает правопреемник компании, то код «3» и пишется ФИО компании-правопреемника или его уполномоченного лица.

Затем ставится подпись, дата подписания отчёта и печать организации страхователи (при её наличии).

Отдельно в поле «Документ, подтверждающий полномочия представителя» указывается название документа, подтверждающего полномочия представителя (доверенность, её реквизиты).

С бухгалтерским сопровождением от «Дикастер» вы не ошибетесь в своих подсчетах.

Заполнение Раздела 1 отчёта 4-ФССРаздел 1 4-ФСС создан для того, чтобы в нём указывали расчёт по начисленным и уплаченным взносам на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, плюс расчёт произведённых расходов.

Прямо под названием раздела находится поле, в котором должны указать код ОКВЭД те организации, которые применяют льготный тариф страховых взносов и в связи с этим должен заполнить таблицу 4.1 или 4.2. Указывается код именно льготируемого вида деятельности.

По пункту 3.4 статьи 58 Закона от 24.07.2009 года №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» таблицы 4.1 и 4.2 сдают компании (ИП) на УСН, применяющие пониженный совокупный тариф страховых взносов в размере 20%, из них в ФСС – 0%.

4-ФСС. Как заполнить Таблицу 1?В данной таблице заносятся расчёты по обязательному социальному страхованию по временной нетрудоспособности и в связи с материнством.

В строки №№ 2, 3, 5, 6, 15 и 16 заносятся суммы нарастающим итогом с начала года.

В строку № 1 заносят цифру задолженности за страхователем на начало года. Показатель равен кредитному остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало года. Цифра этой строки должна совпадать цифре строки 19 таблицы 1 расчета за прошлый год. В течение отчетного года показатель не меняется.

В строку № 2 заносят сумму страховых взносов, начисленных с начала года, которые необходимо оплатить в ФСС. Необходимо указать общую начисленную сумму страховых взносов, сумму на начало отчетного периода, за последний квартал и по месяцам.

Строка № 3 предназначена для указания суммы страховых взносов, начисленной территориальным органом фонда по результатам камеральных и выездных проверок. По аналогии со строкой 2 указывают общую сумму взносов, сумму на начало отчетного периода, за последний квартал и по месяцам.

В строку № 4 заносятся страховые взносы, начисленные за прошлые годы и подлежащие уплате в территориальный орган ФСС.

В строку № 5 заносится сумма расходов, не принятых фондом к зачету за прошлые годы по актам камеральных и выездных проверок. Аналогично строкам 2 и 3: общая сумма расходов, сумма на начало отчетного периода, сумма за последний квартал и по месячно.

Строка № 6 – сумма средств, полученных от фонда на выплату страхового обеспечения. Отражают также общую сумму, сумму на начало отчетного периода, за последний квартал и по месяцам.

В строке № 7 – денежные суммы, перечисленные фондом на банковский счет компании в счет возврата излишне перечисленных в бюджет ФСС страховых взносов. Здесь также указывают сумму излишне уплаченных страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, зачтенную в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Строка № 8 – здесь суммируются показатели по строкам 1-7.

Строка № 9 – указание задолженности за ФСС на конец отчетного периода. Показатель равен дебетовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на конец периода.

Причина образования задолженности за ФСС расшифровывают в строках №№ 10 и 11.

Так, в строке № 10 отражают задолженность за фондом на конец отчетного периода, образовавшуюся за счет превышения произведенных расходов на цели обязательного социального страхования по временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган ФСС. Её выделяют из показателя строки №9.

Строка № 11 – задолженность за ФСС, возникшая за счет излишне уплаченных страхователем взносов на конец отчетного периода. Её также выделяют из показателя строки №9.

В строку № 12 заносится задолженность за территориальным органом ФСС на начало года.

Значение данной строки в течение года не меняется и соответствует показателю строки №9 таблицы 1 расчета за предыдущий год, а также дебетовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало отчетного года.

Причину образования задолженности, имеющейся за территориальным фондом, расшифровывают по строкам №№ 13 и 14.

В строке № 13 указывается задолженность за фондом на начало года, которая образовалась за счет превышения расходов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в фонд. Показатель строки в течение года не меняется и равен значению строки 10 таблицы 1 расчета за предыдущий год.

Строка № 14 – задолженность за ФСС, которая появилась за счет излишне уплаченных взносов на начало года. Показатель строки соответствует показателю строки №11 таблицы 1 расчета за предыдущий год.

В строку № 15 вносится сумма расходов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, произведенных страхователем с начала года.

В ней надо указать общую сумму расходов, сумму расходов на начало отчетного периода, за последний квартал и по месяцам. Данные должны соответствовать строке № 15 графы № 4 таблицы 2 расчета. Вторую таблицу мы распишем ниже.

Строка № 16 – суммы перечисленных страховых взносов на лицевой счет территориального органа фонда, с указанием даты и номера платежного поручения. Также общая сумма, сумма на начало отчетного периода, за последний квартал и помесячно.

Строка № 17 – списанная сумма задолженности в соответствии с нормативными правовыми актами, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки.

Строка № 18 – итоговая, в которой суммируются строки 12, 15, 16 и 17.

Строка № 19 – задолженность за страхователем на конец отчетного периода. Показатель равен кредитному остатку на счете расчетов с ФСС по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством на конец периода.

Строка № 20 – сумма недоимки. Цифру выделяют из строки №19.

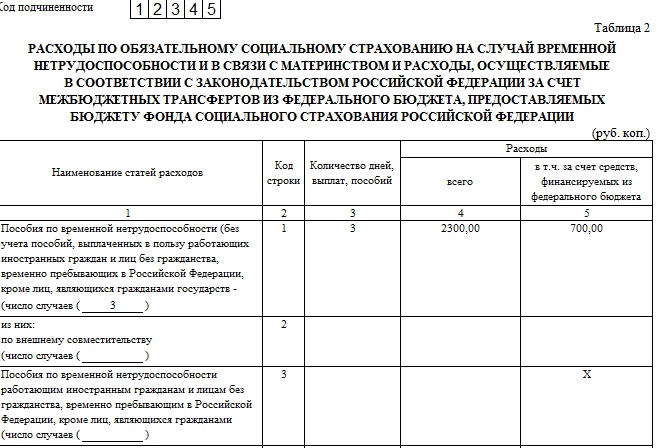

Как заполнить Таблицу 2 формы 4-ФСС?В эту таблицу заносят данные компании на УСН, которые за отчётный период несли расходы, оплачиваемые ФСС. Эта таблица раскрывает строку №15 таблицы 1, что мы рассмотрели выше.

В графе №1 строки № 1 заносится количество пособий по временной нетрудоспособности, выплаченных за отчетный период (без учета пособий временно пребывающим, кроме граждан ЕАЭС). Ее заполняют на основании первичных листков нетрудоспособности.

В графе №3 по строкам №№ 1-6 и 12 показывается количество оплаченных дней. Количество дней указывается только оплаченных за счет средств ФСС. Дни болезни, оплаченные работодателем, здесь не показывают.

По строкам №№ 9-11 – количество произведённых выплат. По строкам №№ 7, 8 и 14 – количество пособий.

В графе №4 нарастающим итогом указываются расходы, которые пошли в зачёт в счёт страховых взносов, начисляемых в ФСС. Из графы №4 выделяют показатель для графы №5.

4-ФСС, таблица 2, графа 5. в ней отражают выплаты, осуществлённые за счёт средств федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, а также оплату дополнительных выходных дней для ухода за детьми-инвалидами и дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачётом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с пунктом 4 статьи 3 Закона от 29 декабря 2006 года № 255-ФЗ, влияющие на определение размеров пособий с 1 января 2007 года.

В строке №2 заносятся такие же данные, но уже по совместителям. Тут надо писать только выплаты внешним совместителям, для которых работа у работодателя не является основной. Выплаты больничных пособий внутренним совместителям отдельно показывать не нужно. Ниже отражают данные по пособиям временно пребывающим, в том числе и по внешним совместителям.

Потом заносятся данные о пособиях по беременности и родам. Так же, как и в случае с больничными пособиями, указывается количество пособий (графа № 1 ), число оплаченных дней (графа № 2 ) и сумма пособий (графы № 4 и № 5 ).

При этом в строке № 5 приводятся данные в целом по организации, а в строке № 6 лишь информация о пособиях, выданных женщинам, работающим по внешнему совместительству.

Строка № 7 – количество (графа № 3 ) и сумма единовременных пособий, выданных женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности (графа № 4 ).

Строка № 8 – количество оплаченных единовременных пособий по рождению ребёнка (графа № 3 ) и их сумму (графа № 4 ).

Строка № 9 – показатели, относящиеся к выплаченным пособиям по уходу за ребенком до полутора лет. Это число получателей (графа № 1 ), количество выплат (графа № 2 ) и их сумма (графы №№ 4 и 5 ).

В строке № 10 выделяют из предыдущей строки № 9 информацию о пособиях по уходу за первым ребенком, а в строке № 11 — информацию о пособиях по уходу за вторым и последующими детьми.

Строка № 12 – данные об оплаченных работодателем дополнительных выходных днях для ухода за детьми-инвалидами: количество оплаченных дней (графа № 3 ) и сумма (графы №№ 4 и 5 ).

Строка № 13 – страховые взносы, начисленные на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

В строке № 14 указывается количество социальных пособий на погребение или возмещение стоимости гарантированного перечня услуг по погребению (графа № 3 ) и их сумму (графы №№ 4 и 5 ).

Строка № 15 – итоговая, здесь суммируются строки №№ 1, 3, 5, 7-9, 12-14.

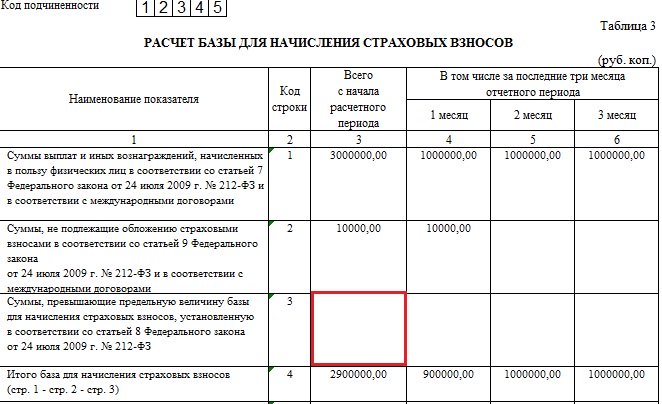

4-ФСС. Таблица 3Таблица 3 формы 4-ФСС предназначена для расчёта базы для начисления страховых взносов, поэтому в графе № 3 показывают общие суммы выплат сотрудникам, начисленные с начала расчетного периода, в графах №№ 4-6 — за каждый из последних трех месяцев отчетного периода.

Строка № 1 – выплаты и иные вознаграждения, начисленные в пользу физических лиц согласно статье 7 вышеупомянутого Закона № 212-ФЗ, в соответствии с которой определяют объект обложения страховыми взносами.

Строка № 2 – выплаты, не облагаемые страховыми взносами и перечисленные в статье 9 Закона № 212-ФЗ.

Строка № 3 – указываются суммы, превышающие предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством РФ. Напомним, предельная величина базы ежегодно индексируется (в минувшем 2015 году составляла 670 т.р.)

Строка № 4 – база для начисления страховых взносов в ФСС. Данные в этой строке равны разнице данных строк №1, 2 и 3.

Из строки № 4 выделяют показатели строк №№ 5-8.

В частности, по строке № 5 отражаются выплаты, производимые физлицам по осуществлению фармацевтической деятельности аптечными организациями, уплачивающими ЕНВД, а также предпринимателями, имеющими лицензию на фармацевтическую деятельность и также уплачивающими ЕНВД, применяющими тариф, установленный пунктом 3.4 статьи 58 Закона № 212-ФЗ.

Строка № 6 – отражают выплаты, производимые членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна страхователями, применяющими тариф, установленный пунктом 3.3 статьи 58 Закона № 212-ФЗ.

Строка № 7 – заносится сумма выплат, производимых физлицам предпринимателями, применяющими патентную систему налогообложения, в отношении которых тариф страховых взносов установлен пунктом 3.4 статьи 58 Закона № 212-ФЗ.

В строке № 8 показывают сумму выплат в пользу иностранцев и ЛБГ, временно пребывающих в Российской Федерации, кроме граждан государств ЕАЭС.

Таблица 3.1 4-ФССЭту таблицу заполняют те работодатели, кто заключил трудовые договоры с лицами без гражданства и иностранцами, временно пребывающими в РФ, при начислении выплаты в их пользу. Обратите внимание, что лица – члены ЕАЭС в данную таблицу не вносятся.

В графы №№ 3-5 заносят данные об иностранце или ЛБГ: ИНН, страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС) в системе персонального учета, гражданство (при его наличии).

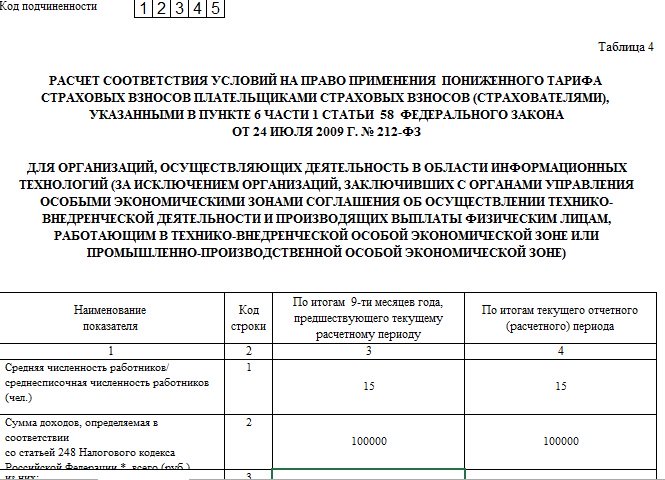

Таблица 4 формы 4-ФСС

Она существует для фирм, оказывающих услуги в области информационных технологий и применяющих тариф, установленный пунктом 3 статьи 58 Закона № 212-ФЗ.

Примечание: исключением являются компании, которые заключили с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне соответственно.

Графа 3, строки №№ 1-4 – данные, исчисленные по итогам девяти месяцев года, предшествующего текущему.

Графа 4 тех же строк — данные за текущий отчетный период. Дополнительно отметим, что вновь созданные организации заполняют только графу 4.

Строка № 1 – средняя (среднесписочная) численность работников.

Строка № 2 – общая сумма доходов (согласно статьи 248 НК РФ).

Строка № 3 – сумма доходов от деятельности только в области информационных технологий.

Строка № 4 – доля доходов от деятельности в области информационных технологий в общей величине выручки в %. Для этого данные строки № 3 надо разделить на данные строки № 2 и умножить на 100.

Строка № 5 – информация о выписке из реестра аккредитованных организаций (дату и номер записи в реестре), осуществляющих деятельность в области информационных технологий.

4-ФСС. Таблица 4.1Эту таблицу необходимо заполнять компаниям на УСН, которые пользуются льготным тарифом согласно подп. 8 п. 1 статьи 58 Закона № 212-ФЗ и не уплачивающим страховые взносы в ФСС РФ.

Отметим, что нулевая ставка для таких фирм установлена п. 3.4 статьи 58 Закона № 212-ФЗ и применять ее могут только компании, у которых доля доходов от основного вида деятельности, указанного в льготном перечне, составляет не менее 70% (пункт 1.4 статьи 58 Закона № 212-ФЗ).

Для оформления предназначены три строки по одной графе. Информация указывается с начала отчетного (расчетного) периода.

Строка № 1 – сумма доходов в рублях, определяемая в соответствии со статьей 346.15 НК РФ нарастающим итогом.

Строка № 2 – выделяется из строки № 1 — сумма доходов от основного вида деятельности, относящегося к льготируемым, указывается в рублях.

Строка № 3 – доля доходов. Считается по формуле: деление данных строки № 2 и № 1, умноженное на 100.

Таблица 4.2 отчёта 4-ФССОна необходима к заполнению некоммерческим организациям, находящимся на «упрощёнке» и уплачивающим страховые взносы по льготным ставкам.

Отметим: такие организации могут осуществлять деятельность в области научных исследований, культуры и искусства, образования, здравоохранения и массового спорта, а также социального обслуживания граждан.

В графе 3 отражают данные, исчисленные по итогам года, предшествующего текущему году, а в графе 4 — цифры за текущий год. Таким образом графа 4 заполняется только при представлении расчета за год.

Строка № 1 – отражается общая сумма доходов, в том числе целевых поступлений и грантов, не использованных по итогам предыдущих лет.

Потом заносятся данные в строки №№ 2-4, значения которых выделяются из строки № 1.

Строка № 2 – целевые поступления на ведение деятельности, отражённой в Уставе юрлица.

Строка № 3 – указываются суммы грантов.

Строка № 4 – пишутся доходы от видов деятельности, указанных в абзацах «р»-«ф», «я.4» – «я.6» подп. 8 п. 1 ст. 58 Закона № 212-ФЗ от 24.07.2009.

Строка № 5 – считается доля доходов, отражённых в строках №№ 2-4 в общем объёме доходов, показанных в строке № 1. Значение пишется в процентах, поэтому сумму строк №№ 2-4 делят на сумму строки № 1 и умножают на 100.

Таблица 4.3 4-ФССЭту таблицу заполняют ИП, которые применяют патентную систему налогообложения, за исключением предпринимателей, осуществляющих виды деятельности, указанные в подпунктах 19, 45-47 пункта 2 статьи 346.43 НК РФ.

Другими словами, эту таблицу не надо заполнять предпринимателям на патентах, которые:

В этой таблице количество заполненных строк должно совпадать с количеством полученных ИП патентов в течение расчетного (отчетного) периода на осуществление видов деятельности, поименованных в п. 2 ст. 346.43 НК РФ, исключая виды деятельности, указанные в подпунктах 19, 45-47 пункта 2 данной статьи, которые мы указали абзацем выше.

В графе 4 и графе 5 отображаются даты начала и окончания действия патента, выданного ИП налоговым органом по месту постановки его на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Графа 6 – указывается сумма выплат, начисленных ИП, осуществляющими вид деятельности, указанный в патенте.

Графы 7-9 – указывается сумма названных выше выплат только за последний квартал.

В строке «Итого выплат» в графах 6—9 отражается общая сумма выплат, начисленных ИП в пользу физических лиц, осуществляющих вид деятельности, указанный в патенте. При этом строка «Итого выплат» должна быть равна:

В том случае когда таблица 4.5 занимает не одну страницу, а несколько, значение строки «Итого выплат» показывается только на последней.

Таблица 5 4-ФССТаблица 5 формы 4 ФСС должна заполняться компаниями, которые выплачивают пособия за счет федерального бюджета.

В графе 3 по строкам №№ 1-6 отражают количество получателей пособий, выплаченных гражданам в расчетном периоде в размере сверх установленного законодательством, финансируемом за счет средств федерального бюджета.

Строка № 7 – указывается число сотрудников, использовавших право на получение дополнительных выходных дней для ухода за детьми-инвалидами.

В графах №№ 4, 7, 10, 13, 16 и 19 по строкам №№ 1-2 отражают количество пособий, выплаченных физлицам в отчетном периоде.

В графе 4 по строке № 7 фиксируют сколько было оплаченных дополнительных выходных дней для ухода за детьми-инвалидами.

В графах 5, 8, 11, 14, 17 и 20 в строках №№ 1-6 отражают суммы расходов на выплату пособий.

В графе 5, строка № 7 указывают сумму оплаты дополнительных выходных дней для ухода за детьми-инвалидами.

Строка № 8 – указывают сумму страховых взносов, начисленных на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

Данные графы 5 должны соответствовать данным, отраженным в графе 5 таблицы 2 (см. выше).

В графах 6, 9, 12, 15 и 18 – указывается количество получателей пособий.

В графах 7, 10, 13, 16 и 19 – число дней, выплат, пособий.

В графах 8, 11, 14, 17 и 20 – расходы, которые произведены гражданам.

В графах 6-17 показываются выплаты, финансируемые из средств федерального бюджета, в размерах сверх установленных законодательством, лицам, пострадавшим:

В графах 18-20 пишется информация о дополнительных выплатах пособий по временной нетрудоспособности, по беременности и родам, связанные с зачётом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай нетрудоспособности и в связи с материнством, влияющие на определение размеров пособий с 1 января 2007 года.

Строка № 9 – контрольная, в ней отображается производное значений строк 1-3 и 6-8.

У вас все получится — просто следуйте этой инструкции. А если нет времени разбираться — обращайтесь к нам, и мы заполним 4-ФСС за вас.

4-ФСС. Раздел 2Второй раздел отчёта 4-ФСС необходимо заполнять всем компаниям и ИП, делающим отчисления взносы на «травматизм».

В их числе и те, кто находится на УНС.

При этом таблицы 6, 7 и 10 раздела 2 представляются обязательно всеми работодателями даже если нет соответствующей информации для внесения: в этом случае указанные таблицы должны быть заполнены прочерками. Тогда сдаются пустые таблицы, то есть с прочерками.

Дополнительно отметим, что во втором разделе, как и в первом, присутствует поле «Код по ОКВЭД». Во втором разделе его заполняют все работодатели, отмечая в поле код деятельности, исходя из которой установлен тариф взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

4 ФСС, таблица 6. Как заполнить?В данной таблице указывают информацию, необходимую для того, чтобы рассчитать суммы начисленных взносов на травматизм за отчетный период, — базу для их начисления.

Строки №№ 1-5 графы 3 – сюда заносят сумму выплат, на которые начисляются страховые взносы.

Строка № 1 – указывают облагаемые выплаты, начисленные с начала года до окончания отчетного периода.

Строка № 2 – указывают облагаемые выплаты, начисленные за последние три месяца отчетного периода, и в строках №№ 3-5 — облагаемые выплаты, начисленные за каждый из последних трех месяцев отчетного периода.

Графа 4 – здесь отображают облагаемые выплаты, начисленные в пользу лиц, имеющих инвалидность.

Строка № 1 – указывают сумму, исчисленную с начала года, в строке № 2 – сумму за последний квартал, а в строках №№ 3-5 — за каждый из последних трех месяцев отчетного периода.

Графа 5 – здесь указывают необлагаемые выплаты. Точно также строка № 1 – необходимо отразить сумму, начисленную с начала года до окончания отчетного периода, в строке № 2 – за последний квартал отчетного периода; в строках №№ 3-5 — за каждый из последних трех месяцев отчетного периода.

В графы 6-10 данные заносятся на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое отделение ФСС выдает юрлицу.

В графе 6 указывается размер страхового тарифа. Его величина зависит от класса профессионального риска, к которому относится вид деятельности страхователя.

В графу 7 проставляют процент скидки к страховому тарифу. Учтите, что если вы хотели бы получить в 2016 году скидку по взносам на травматизм, надо было подать заявление в ФСС не позднее 01.11.2015 на основании Постановления Правительства Российской Федерации от 30 мая 2012 № 524.

В графе 8 указывают дату приказа территориального отделения ФСС, которым страхователю установлена надбавка к страховому тарифу.

В графу 9 заносят процент надбавки к тарифу, установленный фондом на текущий год.

В графе 10 отражают размер тарифа с учетом установленной скидки или надбавки. Графу заполняют в рублях с двумя десятичными знаками после запятой.

Форма 4-ФСС, Таблица 7Таблица 7 4-ФСС создана для того, чтобы показывать общие данные о расчётах юрлиц по страхованию от несчастных случает на производстве.

Данная таблица делится на две. В первой отражают общую сумму страховых взносов, которую юрлицо обязано уплатить в отчетном периоде. Кроме того, тут показывают задолженность ФСС по возмещению расходов компании-страхователя на конец отчетного периода.

Во вторую часть таблицы заносят суммы страховых взносов, фактически перечисленных страхователем в отчетном периоде, и расходы по средствам социального страхования от несчастных случаев на производстве и профзаболеваний. Также эта часть часть необходима для внесения данных о задолженности страхователя перед ФСС на конец отчетного периода.

Строка № 1 – заносят задолженность компании по взносам на случай травматизма на начало года. Это кредитовое сальдо по субсчету «Расчеты по соцстрахованию и обеспечению» счета 69 на начало года. Данные этой строки должны совпадать со строкой № 19 таблицы 7 расчета за предыдущий год. И в течение отчетного года оно не меняется.

Строка № 2 – указывают начисленные взносы на травматизм за отчетный период по состоянию на начало квартала, за последний квартал и по месяцам.

Строка № 3 – в том случае, если у вас была проверка, то сюда нужно отразить страховые взносы, начисленные по результатам проверок.

Строка № 4 – отражают суммы расходов, не принятые ФСС РФ к зачету.

Строка № 5 – указывается сумма взносов, начисленная за прошлые расчетные периоды.

Строка № 6 – указываются суммы, полученные от ФСС на счет страхователя в порядке возмещения расходов.

Строка № 7 – указывают суммы излишне уплаченных (взысканных) страховых взносов, возвращенные страхователю в отчетном периоде.

Строка № 8 – сумма строк №№1-7.

Строка № 9 – указывают задолженность ФСС по взносам на случай травматизма на конец отчётного периода. Это дебетовое сальдо по субсчету «Расчёты по социальному страхованию и обеспечению» счета 69 на конец периода.

Строка № 10 – указывают сумму задолженности за ФСС на конец отчётного (расчётного) периода, образовавшаяся за счет превышения произведённых расходов над суммой взносов, подлежащих перечислению в фонд соцстраха.

Строка № 11 – указывают сумму задолженности за ФСС, получившуюся в результате излишне уплаченных взносов на конец отчётного периода.

Строка № 12 – отображают сумму задолженности на начало расчётного периода. Данные строки №12 должны равняться данным, внесённым в строку №9 отчёта за предыдущий расчётный период.

Строка № 13 – указывают сумму задолженности за ФСС на начало расчётного периода, образовавшуюся за счёт превышения расходов по страхованию над суммой взносов.

Строка № 14 – указывают сумму задолженности за ФСС, получившуюся за счёт излишне уплаченных взносов на начало расчётного периода.

Строка № 15 – показывают расходы по обязательному социальному страхованию нарастающим итогом с начала года с разбивкой «на начало отчётного периода» и «за последние три месяца отчётного периода».

Строка № 16 – указывают суммы перечисленных взносов на лицевой счёт ФСС, с указанием номера и даты платёжек.

Строка № 17 – указывают сумму взносов, списанную с расчётного счета юрлица в соответствии с нормативными правовыми актами РФ.

Строка № 18 – сумма строк №№ 12, 15-17.

Строка № 19 – указывают показывают задолженность юрлица на конец отчётного периода. Эти данные равны кредитовому сальдо по соответствующему субсчёту счёта 69.

Строка № 20 – указывают отдельно размер недоимки.

Заполняем таблицу 8 формы 4-ФССЭту таблицу нужно заполнять, если в отчетном периоде производились расходы на страхование от несчастных случаев и профзаболеваний.

Данные в ней указываются в двух графах:

Строка № 1 – указывают данные по оплаченным пособиям по временной нетрудоспособности в связи с несчастными случаями на производстве.

Строка № 4 – указывают информацию по тем же пособиям, но связанным с профзаболеваниями.

Строка № 7 – указывают данные об отпусках для санаторно-курортного лечения работников (сверх ежегодного оплачиваемого отпуска).

Из значений строк №№ 1, 4, 7 выделяют ряд показателей. Так, в строках №№ 2 и 5 отражают данные о пособиях по внешним совместителям, а в строках №№ 3, 6 и 8 – эти же расходы, но произведенные в пользу лиц, пострадавших на другом предприятии.

Строка № 9 – для внесения данных теми страхователями, которые проводили в отчетном году какие-либо мероприятия по сокращению производственного травматизма и профзаболеваний (например, спецоценку условий труда).

Строка № 10 – итоговая, сумма строк №№1, 4, 7 и 9.

Строка № 11 – указывают отражают сумму начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством РФ срок выплаты.

Таблица 9 формы 4-ФССВ данной таблице необходимо отразить количество застрахованных работников, пострадавших в результате несчастных случаев на производстве, произошедших в отчетном периоде.

Строка № 1 – указывают количество пострадавших в результате несчастных случаев. Данные получаются на основании актов о несчастных случаях на производстве по форме Н-1, утвержденной постановлением Минтруда России от 24 октября 2002 № 73. При этом из указанного показателя выделяют число случаев со смертельным исходом (строка №2).

Строка № 3 – указывают данные о сотрудниках, заболевших в отчетном периоде профессиональными заболеваниями. Значение вносят на основании актов о случаях профессиональных заболеваний. Форма акта приведена в приложении к Положению, утвержденному постановлением Правительства РФ от 15 декабря 2000 № 967.

Строка № 4 – итоговая: сумма строк №№1 и 3.

При этом в строке № 5 выделяют число пострадавших по случаям, закончившимся только временной нетрудоспособностью. Данные вносят на основании больничных листов.

Как заполнить таблицу 10 формы 4-ФСС?

Заполняем таблицу 10 формы 4-ФСС с указанием сведений о результатах проведенной спецоценки условий труда, а также информации по проведенным обязательным медосмотрам.

Данные по специальной оценке необходимо указывать на основании отчета о проведении спецоценки труда.

Данные по медосмотрам вносятся на основании заключительных актов медкомиссии. В том случае, если работодатель ранее проводил аттестацию и срок её действия ещё не истёк, то указываются сведения на основании той аттестации.

Строка № 1 – указывается информация об общем количестве рабочих мест, подлежащих спецоценке, вне зависимости от того, проводилась она или нет.

По строке № 1 в графах 4-6 отображаются данные о количестве рабочих мест, в отношении которых проведена спецоценка. В том случае, если спецоценка труда не проводилась, то в графы проставляется 0.

По строке № 2 в графах 7 и 8 отразите информацию о количестве сотрудников, занятых на работе с вредными и (или) опасными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Данные в графы 7 и 8 нужно вносить согласно информации, содержащейся в актах медкомиссии по результатам медосмотров.

В графе 7 необходимо указать общее число сотрудников, занятых на работах с вредными факторами, подлежащих осмотру.

В графе 8 необходимо отразить количество сотрудников, прошедших обязательные предварительные и периодические осмотры.

На этом всё. Надеемся, что с нашей помощью заполнить форму 4-ФСС станет немного проще, хотя стоит иметь в виду, что ФССовские формы меняются так же часто, как внешнеполитические пристрастия наших чиновников, и нужно постоянно следить за обновлениями Законодательства.

Однако в том случае, если ваше время для развития собственного бизнеса гораздо дороже времени, потраченного на бумажную рутину – смело звоните нам по телефонам, указанным на сайте или оставляйте заявку через форму, и мы сможем договорится о профессиональном и выгодном для вас бухгалтерском аутсорсинге.

Во сколько это обойдется — и от каких трат убережет вас?

Давайте обсудим перспективы сотрудничества.