Рейтинг: 4.4/5.0 (1916 проголосовавших)

Рейтинг: 4.4/5.0 (1916 проголосовавших)Категория: Инструкции

Компании не просто сдавали новую отчетность 6-НДФЛ. Оказалось, что расчет вызывает много трудностей. Мы собрали все разъяснения чиновников, чтобы вы могли быстро составить 6-НДФЛ. Инструкция по заполнению – в нашей статье.

Инструкция по заполнению 6-НДФЛ в 2016 году

Расчет 6-НДФЛ включает титульный лист и два раздела:

Раздел 1 заполняют нарастающим итогом за I квартал, полугодие, 9 месяцев и календарный год. В разделе 2 сведения приводят только за отчетный период.

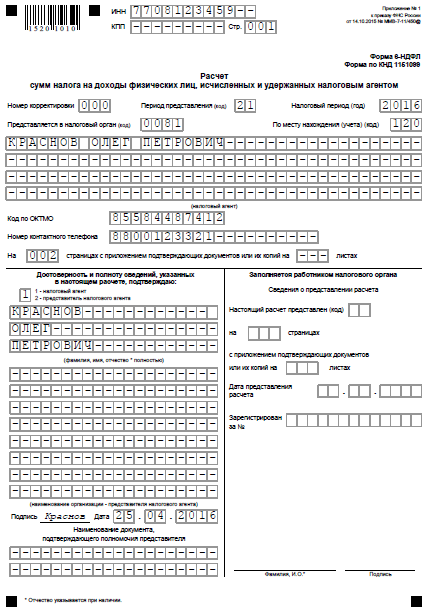

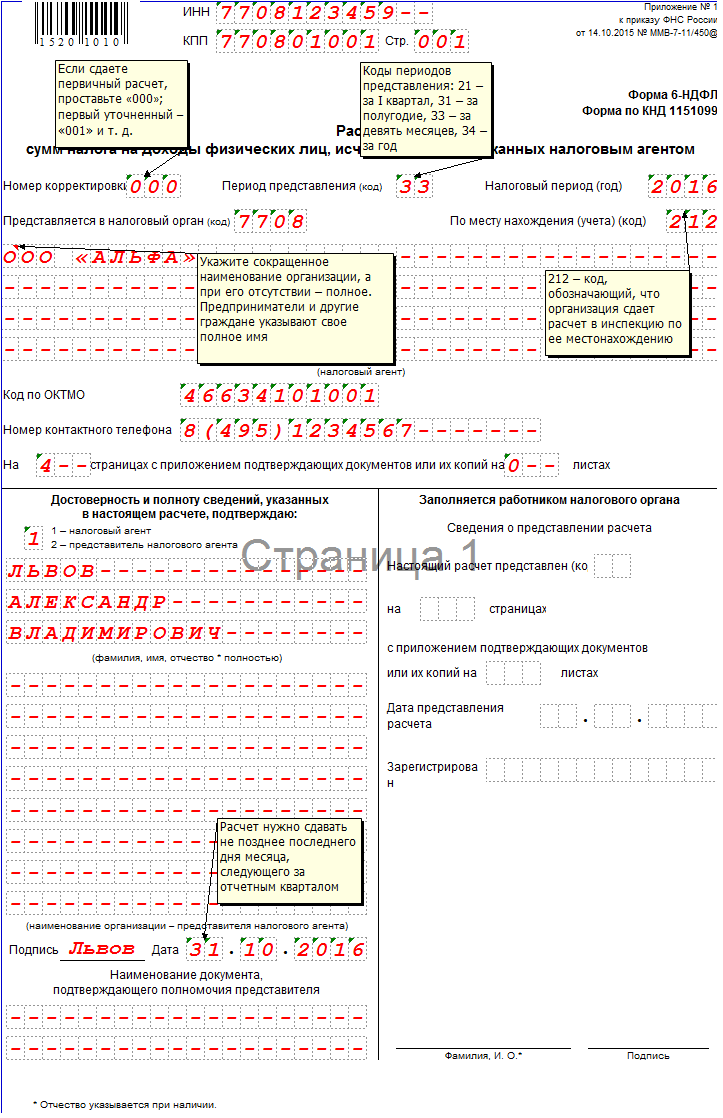

Титульный лист 6-НДФЛ

Рассмотрим, как заполнять титульный лист.

Данные налогового агента

На титульном листе формы записывают название компании, указывают ИНН и КПП организации. Для ИНН предусмотрено 12 ячеек. В двух последних бухгалтеры компаний ставят прочерки.

В строку «Номер корректировки» первичного расчета вписывают «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т. д.);

По строке «Период представления (код)» указывают:

Для организаций, которые реорганизуются или ликвидируются предусмотрены свои коды (51, 52, 53 и 90 соответственно).

В данную строку вписывают 4 цифры, которые обозначают налоговый период. В этом году – 2016.

В поле «По месту нахождения (учета) (код)» также проставляют специальные трехзначные коды. Большинство компаний должны отразить код:

Расчет 6-НДФЛ нужно заполнять по каждому коду по ОКТМО отдельно. Перечень кодов установлен Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (утвержден приказом Росстандарта от 14 июня 2013 н. № 159-ст).

Посмотрите образец титульного листа 6-НДФЛ за полугодие:

.jpg)

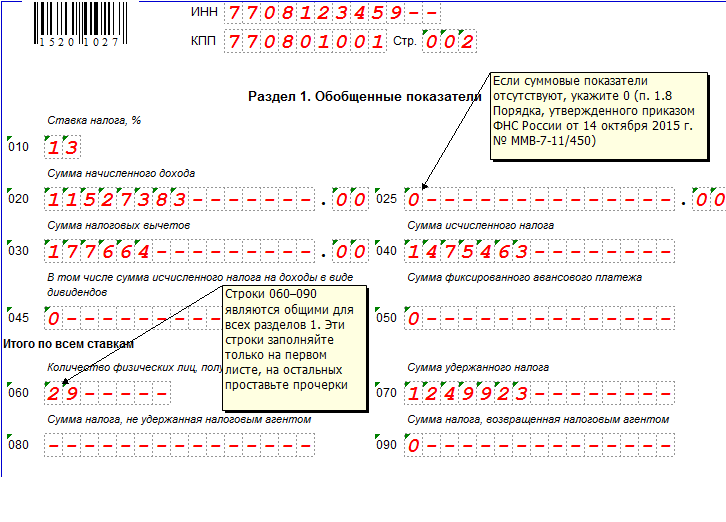

Раздел 1 расчета 6-НДФЛ

В разделе 1 формы указывают:

Раздел 2 расчета 6-НДФЛ

Здесь приводят итоговые суммы начисленного дохода и исчисленного налога на доходы. Вот что отразить:

По каждой выплате заполняют свои строки 100-140. Доходы физиков отражают в хронологическом порядке. Если начисленные доходы облагают по разным ставкам НДФЛ, раздел 2 заполняют по каждой ставке. Но все на одной странице – здесь для этого достаточно строк. Такие разъяснения следуют из письма ФНС России от 27 апреля 2016 г. № БС-4-11/7663.

Заполнить строки в разделе 1 и 2 помогут наши статьи:

Бывает, что компания своевременно не выдала зарплату работникам. Например, зарплату за май выплатили в июле. Тогда налог с майской зарплаты надо показать только в строке 040 расчета за полугодие. В строке 070 или в строке 080 сумму не отражают. В раздел 2 выплата попадет в 6-НДФЛ за 9 месяцев. Об этом ФНС России напомнила в письме от 16 мая 2016 г. № БС-4-11/8609.

Инструкция по заполнению 6-НДФЛ за 2 квартал 2016 года

В разделе 1 укажите выплаты за январь-июнь 2016 года. В раздел 2 попадут суммы только за апрель-июнь, а также переходящая зарплата за март. Если компания выплачивает зарплату за июнь в июле, включать эти сведения в раздел 2 расчета 6-НДФЛ за полугодие не нужно. Они попадут в расчет за 9 месяцев.

ФНС России разъяснила, как заполнять строку 120 «Срок перечисления налога» в разделе 2 расчета 6-НДФЛ, если день уплаты налога попадает на выходной (письмо от 11 мая 2016 г. № БС-4-11/8312). Тогда в строке 120 укажите следующий за ним первый рабочий день. Например, компания выплатила сотруднику зарплату 3 июня 2016 года. В разделе 2 запишите:

5.jpg)

Заполнение декларации 6-НДФЛ в 2016 году: пошаговая инструкция

Приведем краткую инструкцию по заполнению 6-НДФЛ.

1. Заполните титульный лист расчета.

2. Внесите в раздел 1 обобщенные показатели по всем выплатам, НДФЛ и работникам за январь-июнь.

3. Запишите в раздел 2 выплаты в хронологическом порядке. Сначала суммы, которые выдали работникам в апреле, потом – в мае, потом – в июне. Переходящая зарплата за март также попадет в расчет за полугодие.

Поможет отчитаться без ошибок наша живая статья по 6-НДФЛ .

В октябре наступит срок сдавать отчетность, и у нас для всех налоговых агентов есть готовая инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года. Ознакомьтесь с ней.

Основная сложность при составлении расчета 6-НДФЛ состоит в том, что при формировании каждого из двух разделов нужно учитывать разные операции за разный период. Получается, что итоговые данные между разделами невозможно сопоставить, они никогда не совпадут. Чтобы у вас не получилась путаница, нами подготовлена инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года. С ее помощью вы вовремя отправите данные в ИФНС.

О том, когда ввели новую форму 6-НДФЛ и кто ее должен сдавать, вы узнаете из статьи «Форма 6-НДФЛ с 2016 года: образец заполнения».

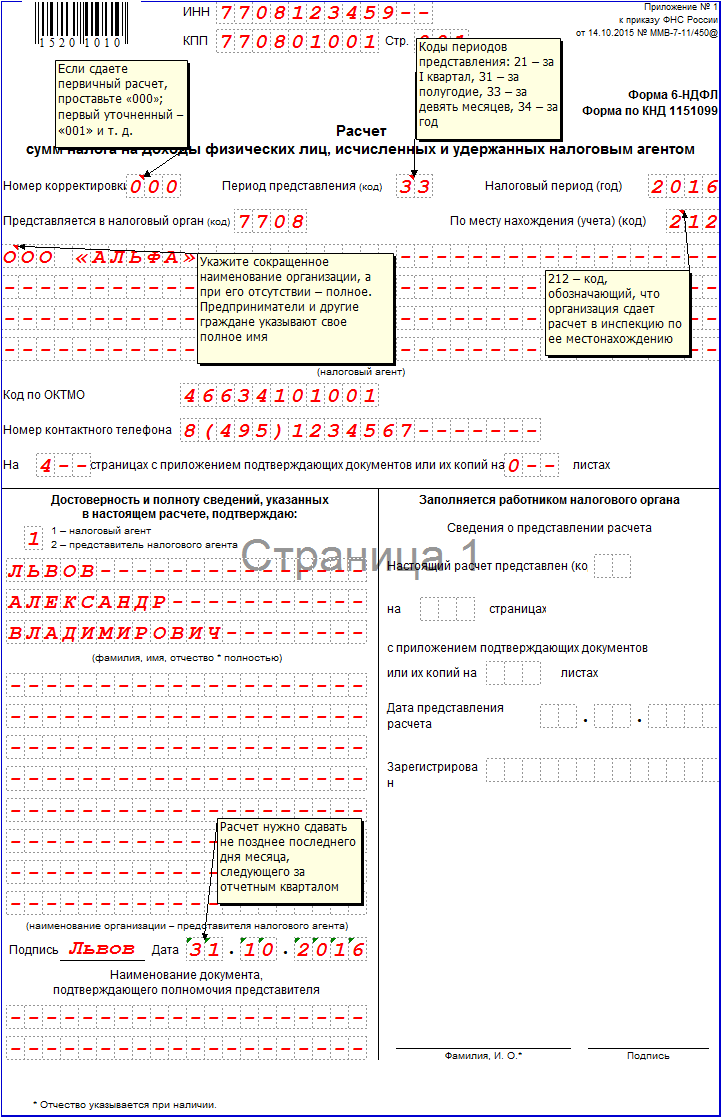

Шаг 1. Оформляем титульный листНачать составление отчета нужно с титульного листа, в котором следует указать период подачи отчета в виде соответствующего кода (приложение № 1 к приказу ФНС России от 14.10.15 № ММВ-7-11/450@). Для отчета за 3 квартал 2016 года – это код «33».

Дальше, следуя нашей инструкции по заполнению 6-НДФЛ за 3 квартал 2016 года, в титульном листе укажите налоговый период (год), КПП и ОКТМО. Обращаем внимание, что если отчет подается за сотрудников, получающих зарплату в обособленном подразделении, надо указывать ОКТМО подразделения (письмо ФНС от 30.12.15 № БС-4-11/23300@).

В нашем распоряжении есть письмо из налоговой службы от 16.05.16 № БС-4-11/8568@. Согласно этому письму в раздел 1 формы 6-НДФЛ за 3 квартал надо вносить все операции по выплате дохода физ. лицам с 1 января по 30 сентября. Эти операции будут учитываться нарастающим итогом. Таким образом, в разделе 1 будет вся зарплата, начисленная за 9 месяцев.

Чтобы ошибки и камеральные проверки 6-НДФЛ были вам не страшны, журнал «Зарплата» выпустил книгу «6-НДФЛ: примеры заполнения на все случаи жизни». Она поможет заполнить форму 9 месяцев и год. Подпишитесь на «Зарплату» и ваш 6-НДФЛ всегда будет безупречен.

Шаг 3. Отражаем операции во втором разделеЗаполнение второго раздела и вызывает наибольшее количество вопросов. Вот почему наша инструкция по заполнению 6-НДФЛ за 3 квартал 2016 года вам очень пригодится.

В этот раздел надо налоговики предлагают вносить те операции, которые завершились в три последних месяца отчетного периода (письмо от 27.04.16 № БС-4-11/7663). То есть в отчете 6-НДФЛ за 3 квартал будет все операции за июль – сентябрь.

Но есть один нюанс. В раздел 2 надо включать только те выплаты, с которых налог не только исчислен, но и удержан.

Пример. Компания выплачивает зарплату сотрудникам каждое 7 число следующего месяца. Получается, что за сентябрь выплата будет только 7 октября, то есть в следующем отчетном периоде. И налог с нее компания удержит и заплатит тоже в октябре (п. 6 ст. 226 НК РФ).

Значит, выплату сентябрьской зарплаты надо включить в первый раздел отчета 3 квартала, а вот во второй раздел она попадет только в отчет за 4 квартал, поскольку налог перечислен в октябре.

Подробнее о том, как заполнять раздел 2 формы 6-НДФЛ, смотрите комментарий эксперта по заработной платы Елены Воробьевой.

Сколько времени на подготовку отчетаНа подготовку 6-НДФЛ за 3 квартал 2016 года, инструкция по заполнению которого рассмотрена выше, есть целый месяц. Сдать отчет нужно до 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 230 НК РФ).

То есть крайний срок сдачи отчета за 3 квартал 2016 года истекает 31 октября, так как 30 октября – выходной день.

Нарушение этого срока обернется штрафом. Его размер 1000 руб. за каждый полный или неполный месяц просрочки (п. 1.2 ст. 126 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Предлагаем вам подробную инструкцию по заполнению 6-НДФЛ за 3 квартал 2016 года: сроки сдачи отчета, как заполнять титульный лист, раздел 1 и 2 6-НДФЛ за 3 квартал, комментарий к сложным случаям.

Заработную плату сотрудников и налог указывайте общим итогом с января по сентябрь. В налоговую сдавайте титульный лист, разделы 1 и 2. Для отражения показателей заполните необходимое количество разделов. Не забудьте указать номера всех страниц отчета. Используйте для заполнения 6-НДФЛ данные регистров налогового учета.

Предлагаем вам перед чтением статьи сначала проверить, готовы ли вы к сдаче 6-НДФЛ за 3 квартал?Проверьте себя в нашем тесте .

Общие требования к заполнению 6-НДФЛИнструкция по заполнению 6-НДФЛ за 3 квартал 2016 года утверждена приказом ФНС России от 14.10.15 № ММВ-7-11/450@. Общими правилами по заполнению формы 6-НДФЛ за 3 квартал 2016 года запрещено печатать отчет на обеих сторонах листа. Когда компания оформляет отчет от руки, то заполняйте отчет темными чернилами. Например, черного или синего цвета. Ячейки заполняйте слева. В пустых полях ставьте прочерк, а если в ячейке должна быть указана сумма, поставьте ноль.

Редакция журнала подготовила книгу "6-НДФЛ: примеры на все случаи жизни". В ней подробные примеры, как заполнять строки 6-НДФЛ, для любой ситуации. Подпишитесь на журнал и получите эту книгу в подарок. Подробнее об условия подписки здесь>>>

Заполнение первого листа 6-НДФЛОбязательно укажите ИНН и КПП в верхней части листа. Заполните соответствующие ячейки «Периода представления». Код 33 означает сдачу отчета за 9 месяцев. Год сдачи отчета — 2016. Чтобы заполнить поле «По месту нахождения (учет) (код)», воспользуйтесь приложением 1 инструкции по заполнению формы 6-НДФЛ за 3 квартал 2016 года.

Код 212— для компаний, которые сдают отчетность по месту учета. Отчет 6-НДФЛ заполните по каждому коду ОКТМО, если головная компания и дочка находятся на разных территориях муниципальных образований. Это надо сделать, если и компания, и обособленное подразделение выплачивают заработную плату сотрудникам. И 6-НДФЛ сдавайте в разные инспекции.

Для ревизоров необходим номер телефона компании, для возможных вопросов. Поставьте его. Напишите фамилию, имя и отчество директора полностью. Достоверность показателей подтвердите подписью руководителя. Укажите дату отчета.

Вам будет интересно почитать:

Особенности заполнения Раздела 1 6-НДФЛВ инструкции по заполнению 6-НДФЛ за 3 квартал 2016 года сказано, что строки 010—050 раздела 1 заполняйте отдельно для каждой ставке НДФЛ. К примеру, 13% для заработной платы сотрудников и 35% для материальной выгоды. Не забудьте, что значения 6-НДФЛ за 3 квартал надо заполнить общей суммой с начала года. То есть с января по сентябрь 2016 года.

Нужную налоговую ставку поставьте в строке 010 раздела 1. В строчках 020-050 укажите данные, которые относятся к этой ставке. Стандартные налоговые вычеты, которые были предоставлены сотрудникам в этом периоде, следует отразить в строке 030. Кроме того в этой строке надо указать суммы доходов, которые не облагаются налогом (ст. 217 НК РФ). К примеру, лимит 4000 руб. если работнику выдали матпомощь или подарок. Перечень вычетов посмотрите в письме ФНС России от 10.09.15 № ММВ-7-11/387@.

Далее следуйте инструкции по заполнению формы 6-НДФЛ за 3 квартал 2016 года. В строку 040 раздела 1 поставьте сумму исчисленного налога за отчетный период. Если компания выплачивала дивиденды, то в строке 045 укажите налог с доходов. Количество сотрудников, которые получили вознаграждения в 3 квартале 2016 года, поставьте в строку 060. Если уволенного сотрудника приняли вновь в течение 9 месяцев 2016 года, то в строке 060 такого сотрудника надо указывать один раз.

Запишите в строку 070, налог, который удержали у сотрудников. Если налоговый агент не смог удержать НДФЛ, то такую сумму включите в строку 080 раздела 1. Если в отчетном периоде возвращали НДФЛ физическому лицу, то в строке 090 поставьте этот показатель.

Особенно много вопросов возникло с заполнением 6-НДФЛ по гражданско-правовым договорам. Мы попросили Елену Воробьеву рассказать, как правильно отразить операции в форме за 3 квартал. Подробности в видео.

Как заполнить 6-НДФЛ, если доход частично облагается НДФЛЕсли полученный доход, например подарок, частично освобожден от обложения НДФЛ, мы покажем это в разделе 1 формы 6-НДФЛ. Какие строки вы заполняете, рассказала Елена Воробьева, самый любимый лектор бухгалтеров.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Со следующего года отчитываться по НДФЛ нужно будет ежеквартально. Для этого ФНС России утвердила новый бланк формы 6-НДФЛ «Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом».

Бланк 6-НДФЛ утвержден приказом ФНС России от 14 октября 2015 г. № ММВ-7-11/450@. Форму следует сдавать с нарастающим итогом - за I квартал, полугодие, 9 месяцев и календарный год. То есть в год нужно будет сдать 4 расчета. Бланк формы состоит из титульного листа и 4 разделов. Отчетность по НДФЛ по форме 6-НДФЛ должны сдавать все государственные (муниципальные) учреждения. В форму включается информация в целом по всем физическим лицам, получившим доходы от учреждения, о суммах начисленных и выплаченных доходов, налоговых вычетах, об исчисленном и удержанном налоге. Порядок и образец заполнения формы приведен ниже.

Состав расчета 6-НДФЛ и общий порядок заполненияРасчет состоит из следующих листов и разделов:

- раздел 1 «Общая сумма удержанного налога на доходы физических лиц»;

- раздел 2 «Расчет суммы исчисленного налога на доходы физических лиц»;

- раздел 3 «Налоговые вычеты»;

- раздел 4 «Суммы выплаченного дохода и удержанного налога на доходы физических лиц».

Заполняются все разделы формы 6-НДФЛ. Делать это придется с нарастающим итогом - за I квартал, полугодие, 9 месяцев и календарный год.

Титульный лист 6-НДФЛНа титульном листе формы указывается ИНН и КПП учреждения. Для указания ИНН предусмотрено 12 ячеек. При заполнении ИНН организации в двух последних ставят прочерки.

В строку «Номер корректировки» первичного расчета следует вписать «000». Если организация сдает исправленный расчет, то здесь отражают номер корректировки («001», «002» и т.д.);

По строке «Отчетный период (код)» указывают:

- 21 – при сдаче расчета за I квартал;

- 31 – при сдаче расчета за полугодие;

- 33 – при сдаче расчета за 9 месяцев;

- 34 – при сдаче расчета за год.

В поле «По месту нахождения (учета) (код)» также проставляются специальные трехзначные коды. Большинство учреждений должны отразить код:

- 212 – при сдаче отчета по месту учета организации;

- 213 – при сдаче отчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче отчета по месту нахождения обособленного подразделения российской организации;

- 335 – при сдаче отчета по месту нахождения обособленного подразделения иностранной организации.

Ваших коллег сейчас больше всего интересует:

• 5 важных изменений в законодательстве об оплате труда

• Шпаргалка: как избежать санкций за СЗВ-М

• До 1 сентября подайте уточненный РСВ-1

Советуем оформить подписку на журнал "Зарплата в учреждении" до конца месяца на выгодных условиях.

Раздел 1 расчета 6-НДФЛВ разделе 1 формы следует указать:

- по строке 010 – КБК для зачисления налога;

- по строке 020 - код по ОКТМО на территории которого находится компания или ее подразделение. Если количество знаков в коде меньше количества ячеек, то в пустых ячейках ставят прочерк;

- по строке 030 – общая сумма удержанного НДФЛ, рассчитанная нарастающим итогом ;

- по строке 040 – общее количество физических лиц, получивших доход, начисленный за текущий год.

Раздел 2 расчета 6-НДФЛВ разделе 2 следует привести итоговые суммы начисленного дохода и начисленного налога на доходы. Если начисленные доходы облагают по разным ставкам НДФЛ, то раздел 2 заполняют по каждой ставке.

В разделе 2 приводят:

- по строке 050 - ставку налога;

- по строке 060 - код дохода, выбираемый из Справочника «Коды доходов»;

- по строке 070 - сумма начисленного дохода соответствующая его коду;

- по строке 080 – код вычета, также выбираемый из Справочника «Коды вычетов».

- по строке 090 - сумма вычета нарастающим итогом с начала налогового периода, уменьшающая доход по соответствующему коду. При этом данный показатель не должен превышать сумму дохода, вписанную в строку 070.

Далее в расчете отражают итоговые показатели:

- по строке 110 – общую сумму дохода;

- по строке 120 – общую сумму вычетов;

- по строке 130 – облагаемую сумму дохода, с которой исчислен налог (это разница между строкой 110 и 120);

- по строке 140 - сумму НДФЛ.

Строки 110-140 также заполняют нарастающим итогом с начала календарного года.

Образец заполнения Раздел 2!

Раздел 3 расчета 6-НДФЛРаздел предназначен для отражения всех видов налоговых вычетов, которые предоставляет учреждение. Здесь указывают:

- по строке 160 - код вычета, выбираемый из Справочника «Коды вычетов»;

- по строке 170 - сумма вычета нарастающим итогом с начала налогового периода, соответствующая его коду.

Образец заполнения Раздела 3

Раздел 4 расчета 6-НДФЛВ Разделе 4 приводят дату и сумму выплаченного дохода, а также сумму удержанного НДФЛ. В строках раздела 4 указывают:

- по строке 180 – код дохода, выбираемый из Справочника «Коды доходов»;

- по строке 190 – дата выплаты дохода;

- по строке 200 – сумма выплаченного дохода;

- по строке 220 - сумма удержанного налога.

Сроки представления расчета 6-НДФЛ за периоды 2016 годаЗа 1 квартал 2016 года — не позднее 3 мая 2016 года (30 апреля выпадает на выходной, а 1 мая воскресенье переносится на 2 мая).

За полугодие 2016 года — не позднее 1 августа 2016 года (30 июля выпадает на выходной).

За 9 месяцев 2016 года — не позднее 31 октября 2016 года.

За год 2016 года — не позднее 3 апреля 2017 года (1 апреля выпадает на выходной).

Коды отчетных периодов

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Алексей Крайнев 14 июля

Несмотря на то что форма 6-НДФЛ достаточно простая — в ней всего два раздела, возникает много вопросов по порядку ее заполнения и представления в различных жизненных ситуациях, например при отражении выплат увольняющегося сотрудника. На самые популярные из них отвечает налоговый юрист Алексей Крайнев.

Куда сдавать расчетНаша организация — крупнейший налогоплательщик с разветвленной филиальной сетью. Куда нам сдавать расчет в отношении сотрудников филиалов?

Налоговые агенты должны ежеквартально представлять расчет по форме 6-НДФЛ в налоговые органы по месту своего учета (Приказ ФНС от 14.10.2015 № ММВ-7-11/450@ ). При этом, как и в случае с формой 2-НДФЛ, для некоторых категорий налоговых агентов введены отдельные правила определения налоговой инспекции, в которую нужно представить расчет. Однако абз. 3 п. 2 ст. 230 НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории.

Специалисты ФНС России указали в письмах от 25.02.2016 № БС-4-11/3058@ и от 02.03.2016 № БС-4-11/3460@. что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений.

Я предприниматель, одновременно работаю на УСН и ЕНВД. Куда сдавать расчет в отношении наемных сотрудников?

Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст. 230 НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением ЕНВД и (или) патентной системы налогообложения, представляют расчет в отношении своих наемных работников в налоговый орган по месту своего учета в связи с осуществлением такой деятельности. И никакого уточнения о каких именно расчетах идет речь — только ли в отношении деятельности, переведенной на ЕНВД (ПСН), или в отношении всех выплачиваемых доходов — законодатели не сделали.

Буквальное толкование Кодекса приводит к выводу, что предприниматель должен представлять 6-НДФЛ в отношении всех наемных работников (занятых как в деятельности, облагаемой в рамках общего режима налогообложения либо УСН, так и в деятельности, облагаемой в рамках ЕНВД/патента) в налоговый орган по месту учета в качестве плательщика ЕНВД (ПСН). Однако Минфин России толкует эту норму иначе: по месту регистрации «вмененщика» подается только расчет в отношении выплат наемным работникам, нанятым в целях осуществления такой деятельности. А по отношению к выплатам работникам, нанятым в целях осуществления деятельности, облагаемой в рамках иных режимов налогообложения либо занятых в нескольких видах деятельности одновременно, действуют общие правила и расчет сдается по месту жительства предпринимателя (письмо Минфина от 08.04.2016 № 03-04-05/20162 ).

Однако из формулировки п. 2 ст. 230 НК РФ такой вывод не следует, а п. 7 ст. 3 Кодекса требует толковать противоречия и неясности Кодекса в пользу налогоплательщика. Так что, на наш взгляд, наказать предпринимателя, представившего 6-НДФЛ в отношении выплат всем сотрудникам в ИФНС по месту учета «вмененной» (патентной) деятельности, нельзя.

Выплаты в следующем отчетном периодеЗарплата за июнь будет выплачиваться 5 июля. Как правильно заполнить расчет? Можно ли эти выплаты полностью отразить в расчете за полугодие?

Если зарплата за март 2016 года выплачивается в апреле, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за первый квартал 2016 года (письмо ФНС России от 18.03.2016 № БС-4-11/4538@ ). Аналогичный подход применим и в отношении зарплаты за июнь, которая выплачивается в июле. Данная операция отражается в разделе 1 расчета за полугодие следующим образом:

Отражение суммы исчисленного НДФЛ по зарплате за июнь в строке 070 расчета за полугодие приведет к включению в него некорректных данных, что может повлечь штраф по ст. 126.1 НК РФ. В рассматриваемой ситуации обязанность по удержанию налога по зарплате за июнь возникнет только 5 июля, это нужно будет отразить в разделе 1 расчета 6-НДФЛ за 9 месяцев по строке 070.

В строку 080 расчета за полугодие этот НДФЛ тоже не попадает. Поскольку включение в указанную строку сумм, которые удерживаются налоговым агентом в порядке, установленном НК РФ, противоречит п. 3.3 Порядка заполнения расчета. Это касается в том числе и НДФЛ, удержанного в июле за июнь.

Ситуация с заполнением раздела 2 аналогичная. В соответствии с п. 4.2 Порядка заполнения расчета по строке 110 указывается дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130. Соответственно, в июне корректно заполнить эту строку невозможно, так как налог не удержан. Данная операция будет отражена в разделе 2 расчета за 9 месяцев, то есть при непосредственной выплате зарплаты, следующим образом:

Хотите три месяца удобного ведения учета и легкой сдачи отчетности через интернет в подарок? Вам сюда!

НДФЛ с аванса при выплате в последний день месяцаВ организации установлены следующие дни выплаты зарплаты: 30 числа выплачивается аванс, а 15 — заработная плата. Как заполнить расчет и надо ли удерживать НДФЛ при выплате аванса в последний день месяца?

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ). Это положение применяется с учетом правил ст. 223 НК РФ, устанавливающей даты фактического получения для отдельных видов доходов. В отношении зарплаты такой датой признается последний день месяца, за который был начислен доход. Именно эта норма дает возможность не удерживать НДФЛ при выплате денег за первую половину месяца (так называемого аванса).

Однако если «аванс» начисляется и выплачивается в последний день текущего месяца, то даты фактического получения дохода (п. 2 ст. 223 НК РФ) и реальной выплаты дохода (п. 4 ст. 226 НК РФ) совпадут. А значит, у организации возникнет обязанность исчислить сумму НДФЛ за прошедший месяц (то есть в рассматриваемом случае по выплатам 15 и 30 числа, если 30-е — последний день месяца). И если в этот же день производится выплата, то исчисленный налог подлежит удержанию из выплачиваемой суммы (определение Верховного Суда РФ от 11.05.2016 № 309-КГ16-1804 ). В бюджет его необходимо перечислить на следующий рабочий день. Получается, что в рассматриваемой ситуации ответ на вопрос зависит от количества дней в месяце. И, например, в апреле и июне выплата аванса 30 числа приведет к обязанности исчислить и удержать НДФЛ, а в мае, июле или августе — нет.

Соответственно будет заполняться и расчет. В апреле 30.04.2016 будет и датой получения дохода, и датой его реальной выплаты. Поэтому она вносится в строки 100 и 110 раздела 2 формы 6-НДФЛ:

А в мае 30 числа будет выплачен лишь аванс, и обязанность по исчислению и удержанию налога возникнет только при окончательном расчете 15 июня. Поэтому расчет будет заполнен иначе:

Сотрудник увольняется 22.04.2016. В связи с увольнением ему начислена зарплата за апрель 2016 года и компенсация за неиспользованный отпуск. Обе суммы выплачены в последний день работы — 22 апреля. Как правильно заполнить расчет?

В данном случае нужно обратить внимание на то, что речь идет о двух выплатах: зарплата и компенсация. Если трудовые отношения прекращаются до истечения календарного месяца, датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (абз. 2 п. 2 ст. 223 НК РФ). В отношении компенсации за неиспользованный отпуск применяются общие правила определения даты возникновения дохода — день их выплаты.

Так как обе выплаты осуществляются одновременно, то у них в этом случае будет одна и та же дата возникновения дохода — 22 апреля. Дата удержания налога едина для всех типов денежных выплат — момент выплаты (п. 4 ст. 226 НК РФ). Тогда в разделе 2 расчета 6-НДФЛ отражаем (по обоим начислениям):

По перечислению налога особые правила установлены только для доходов в виде пособий по временной нетрудоспособности, включая пособие по уходу за больным ребенком, и в виде оплаты отпусков (абз. 2 п. 6 ст. 226 НК РФ). В рассматриваемом случае оплачивается не отпуск (последняя часть ст. 136 ТК РФ), а компенсация в порядке, предусмотренном ст. 127 ТК РФ. Значит, действуют общие правила перечисления НДФЛ в бюджет — не позднее следующего рабочего дня (п. 6 ст. 226 НК РФ). На основании изложенного указываем:

Как видим, все даты по обеим выплатам совпадают, значит, по строкам 130 и 140 они будут суммироваться (последний абзац п. 4.2 Порядка заполнения расчета).

Перерасчет отпускных после выплаты годовой премииСогласно «Положению об оплате труда» премия по итогам работы за прошедший год выплачивается в мае текущего года. Соответственно, после ее выплаты происходит перерасчет отпускных тех сотрудников, которые были в отпуске в период с января по май, так как в расчете их отпускных не была учтена «13-я зарплата». В этом году недостающие суммы были выплачены сотрудникам 15 мая. Надо ли их отражать в расчете?

Датой фактического получения дохода в виде отпускных признается день выплаты или перечисления данной суммы налогоплательщику или третьим лицам по его поручению (пп. 1 п. 1 ст. 223 НК РФ). А суммы исчисленного и удержанного налога с такого дохода должны перечисляться в бюджет не позднее последнего числа месяца, в котором производились эти выплаты (п. 6 ст. 226 НК РФ). Соответственно, суммы отпускных, которые фактически выплачены (доплачены) сотруднику в мае, будут доходом этого месяца и должны попасть в расчет 6-НДФЛ за полугодие 2016 года. Раздел 2 в этом случае будет заполняться следующим образом:

В мае при выплате зарплаты выяснилось, что сумма к выдаче сотруднику равна нулю. За ним еще осталась небольшая задолженность, поскольку он недавно вернулся из отпуска, а также у него были удержания по решению суда. Что вносить в 6-НДФЛ?

Датой фактического получения дохода по зарплате за май будет 31 число. На эту дату налоговый агент обязан исчислить НДФЛ по сумме начисленного дохода. А далее удержать исчисленную сумму при первой же фактической выплате дохода (п. 4 ст. 226 НК РФ) и на следующий рабочий день перечислить ее в бюджет (п. 6 ст. 226. п. 7 ст. 6.1 НК РФ). Соответственно, при заполнении расчета 6-НДФЛ в раздел 2 попадут следующие даты:

Аналогичным образом заполняется расчет и в ситуации, когда по каким-то причинам аванс оказался больше или равен заработной плате, а значит, по окончании месяца сотруднику никаких выплат не производится. При этом по строке 130 указывается сумма аванса, которая и является базой для расчета налога за этот месяц.

Зарегистрируйтесь прямо сейчас на онлайн-курс «Отчетность по НДФЛ в 2016 году»

Досрочная выплата зарплатыДенежные документы на выплату зарплаты в нашей организации подписывает только директор. Он должен был уехать в командировку с 27 мая по 15 июня. Поэтому было решено выплатить зарплату за май досрочно — 26 мая. Так, в мае сотрудники получили и аванс (20.05), и зарплату (26.05). Как отразить эту операцию в расчете и надо ли в мае удерживать НДФЛ?

По общему правилу расчет заполняется так (письмо ФНС России от 18.03.2016 № БС-4-11/4538@ ):

По этому подходу в строке 100 надо указать 31 мая. Ведь датой получения дохода по зарплате всегда признается последний день месяца, за который она начислена (ТК РФ, п. 2 ст. 223 НК РФ). Это не зависит от реальной даты выплаты и от того, является ли этот день выходным или праздничным (письмо ФНС России от 16.05.2016 № БС-3-11/2169@ ). Что касается заполнения строк 110 и 120, то здесь есть два варианта:

1. Поскольку все фактические выплаты производятся до даты возникновения соответствующего дохода, то налоговый агент получает право не удерживать НДФЛ при выплате зарплаты 26 мая. И если он этим правом воспользуется, то налог, исчисленный по состоянию на последнее число мая, надо будет удержать при первой выплате любого дохода, в том числе и аванса, в июне или последующих месяцах (п. 4 ст. 226 НК РФ). Предположим, это произойдет в день выдачи аванса за июнь — 20-го числа. Тогда расчет будет заполнен так:

2. В то же время НК РФ не запрещает нал оговому агенту удержать НДФЛ при выдаче зарплаты до окончания месяца, за который она начислена. Перечислить налог нужно будет также не позднее дня, следующего за днем выплаты дохода. И его «досрочное» удержание не исключение (п. 6 ст. 226 НК РФ). Поэтому если работодатель удержит НДФЛ при выплате зарплаты 26 мая, ситуация изменится. Организация обязана будет перечислить его в бюджет не позднее 27 мая. А расчет будет заполнен так:

Из-за нехватки денежных средств 20 мая 2016 года в организации была частично выплачена зарплата, начисленная за ноябрь 2015 и февраль 2016 года. Как отражать эти выплаты в расчете?

В этом случае при заполнении расчета нужно учитывать еще два письма налоговой службы:

Соответственно, в рассматриваемой ситуации заработная плата за ноябрь 2015 года и февраль 2016 года, выплаченная в мае 2016 года, будет доходом именно мая 2016 года. Поэтому дата ее фактической выплаты должна попасть в строку 100 расчета:

Из-за нехватки денег, отпускные сотрудникам, ушедшим в отпуск в апреле, выплатили только в мае по их выходе на работу. Как заполнить 6-НДФЛ?

Для отпускных в ст. 223 НК РФ какого-либо отдельного правила определения даты получения дохода не установлено. Значит, пользуемся общей нормой: датой получения дохода будет день их фактической выплаты — май 2016 года. На эту же дату у организации возникает обязанность по исчислению и удержанию соответствующей суммы налога (п. 4 ст. 226 НК РФ, Постановление Президиума ВАС РФ от 07.02.2012 № 11709/11. письмо Минфина России от 10.04.2015 № 03-04-06/20406 ).

Но удержать налог надо только при фактической выплате дохода (п. 4 ст. 226 НК РФ). А п. 6 ст. 226 НК РФ говорит, что перечислить этот налог в бюджет надо не позднее последнего дня месяца, в котором производилась оплата отпуска. Соответственно организация удержит налог при фактической выплате в мае и перечислит его в бюджет не позднее 31 мая. Указанные даты и должны быть внесены в раздел 2 расчета 6-НДФЛ:

Организация арендует помещение у физлица, которое не является ИП. Арендная плата начисляется каждый месяц, а выплачивается раз в квартал: за январь — март — 20 апреля, за апрель — июнь — 20 июля и т.д. Как заполнить расчет?

Дата фактического получения дохода в виде арендной платы — день выдачи (перечисления) денежных средств (п. 1 ст. 223 НК РФ). Значит, данное начисление должно попадать в раздел 1 расчета в периоде, когда производится фактическая выплата денег. В рассматриваемом случае это апрель и июль 2016 года.

Соответственно, начисления за январь — март будут отражены в разделе 1 расчета за полугодие, а за апрель — июнь — за 9 месяцев. В разделе 2 данные начисления будут отражены также при непосредственной выплате дохода физлицу. В данном случае эта операция попадет в раздел 2 расчета за полугодие и за девять месяцев:

Только для читателей журнала «Я бухгалтер» онлайн-курс «Отчетность по НДФЛ в 2016 году» всего за 2 340 рублей (вместо 3 500 рублей)