Рейтинг: 4.0/5.0 (1822 проголосовавших)

Рейтинг: 4.0/5.0 (1822 проголосовавших)Категория: Бланки/Образцы

Используя кредитные средства мы не всегда затем может исправно вносить ежемесячные платежи. Для образования незначительной задолженности, порой достаточно на 1 день опоздать с платежом или невнимательно изучить условия использования льготного периода. По данным статистики, две трети открытых в настоящее время в российских банках кредитных договоров имеют задолженность. В каких ситуациях возможно списание долга по кредиту, что для этого нужно и каковы последствия выбора того или иного способа поведения при образовании задолженности перед банком?

Полное списание долга по кредитуПолное списание долга по кредиту перед банком без выплаты основной суммы задолженности - ситуация практически невозможная. Это может произойти только в двух случаях – истек срок исковой давности или банк признал, что получить долг с клиента невозможно, так как клиент не может его вернуть в связи с отсутствием ценного имущества.

Нередко, на злостных неплательщиков банк подает в суд. Чаще всего (в 90% случаев), суд выносит решение в пользу банка и обязывает заемщика выплатить, если не всю задолженность целиком (с учетом начисленных за невыплату штрафов и пени), то хотя бы сумму кредитного долга без штрафных начислений. По решению суда принимается исполнительный лист, который направляется в службу судебных приставов и они разыскивают должника и изымают у него деньги или имущество в счет уплаты долга. В тех случаях, когда заемщика длительное время не могут найти или его находят, но никакого ценного имущества у него нет, ФССП информирует об этом банк. В этой ситуации банк чаще всего полностью списывает долг по кредиту и аннулирует кредитный договор, так как большое количество кредитов с длительной просрочкой выплат портит финансовые показатели и рейтинги банка.

По большому счету, выдача кредита такому заемщику означает ошибку сотрудников банка, которые должны проверять платежеспособность клиента перед выдачей кредита. Поэтому полное списание долга в этом случае оправдано.

Некоторые клиенты, получив в банке кредит, не платят по нему и старательно избегают контакта с сотрудниками банка или коллекторского агентства. Банк со своей стороны может предпринимать любые законные шаги для возвращения задолженности, но если в течение 3-х лет найти должника не получилось, то срок исковой давности считается истекшим и происходит полное списание кредитного долга и закрытие кредитного договора. На самом деле – это один из самых радикальных путей избежать выплат по кредиту, так как последствия его очень плачевны для заемщика. Банк сообщает о факте истечение срока исковой давности поданному клиенту в Бюро Кредитных Историй и кредитная история заемщика портится окончательно, он попадает в списки злостных неплательщиков и в течение последующих 15 лет легально получить кредит ни в одном банке, сотрудничающем с БКИ (а сейчас это 99% банков), не может.

Таким образом, вы видите, что полное списание долга по кредиту моет произойти только в крайних случаях, когда другого выхода у банка нет. Во всех остальных ситуациях банк будет любыми путями пытаться вернуть заемные средства и добиться выплат по кредиту. Поэтому тем клиентам, которые приблизились или уже попали в долговую яму, имеет смысл самостоятельно проявить инициативу и обратиться в банк для изменения условий выплат на приемлемые для заемщика.

Реструктуризация или рефинансирование долга по кредитуЕсли у вас изменилась финансовая ситуация и вы не можете выплачивать кредит, то совсем не обязательно доводить дело до суда в надежде на частичное списание долга. Можно воспользоваться менее радикальными способами – реструктуризацией или рефинансированием кредита.

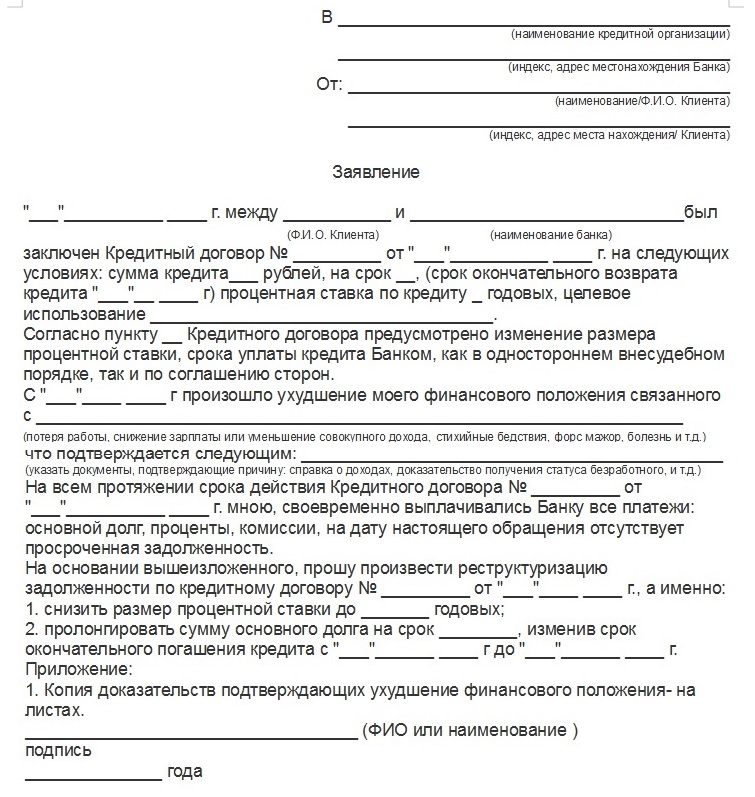

Реструктуризация кредита означает изменение условий выплат по кредиту в связи с объективно изменившимися обстоятельствами у клиента. Например, заемщик заключил кредитный договор, исправно платил по нему, но затем его уволили или он получил травму и, естественно, платить по кредиту стало сложно или вообще невозможно. Скорее всего, в такой ситуации образуется задолженность, на которую будут начисляться штрафы, если клиент ее вовремя не погасит. Но банк может списать долг по кредиту, если заемщик вовремя (не затягивая на несколько месяцев) обратится в банк, сообщит о причине невыплат и составит заявление с просьбой пересмотреть условия выплат по кредиту. Большинство банков имеют стандартные программы реструктуризации кредита, предполагающие предоставление заемщику отсрочки по выплатам на 1-3 месяца или уменьшение суммы ежемесячного платежа за счет увеличения срока кредитования. Чаще всего, если клиент банка сумеет подтвердить серьезные финансовые проблемы, послужившие причиной образования задолженности, то банк спишет долг по кредиту.

Основное преимущество вовремя сделанной реструктуризации – это не только возможность частично списать долг по кредиту, но и не испортить собственную кредитную историю – ведь пересмотр условий выплат по кредиту происходит при участии банка, поэтому сообщать в БКИ он уже не будет.

Не все банки идут клиентам навстречу и реструктуризируют долг, даже если на это есть объективные причины. Но и здесь заемщику не стоит отчаиваться – всегда можно обратиться в сторонний банк, предлагающий услуги рефинансирования имеющихся кредитов. Суть рефинансирования сводится к тому, что вы получаете новый кредит в стороннем банке для того, чтобы выплатить уже взятый кредит. Вам помогают оформить новый кредитный договор и перевести средства для списания долга по кредиту, после чего вы имеете новые, чаще всего более удобные, условия выплат.

Рефинансирование особенно удобно для тех заемщиков, которые имеют несколько кредитов в разных банках и вынуждены в каждом из них по отдельности выплачивать комиссии за обслуживание и проценты.

Частичное списание долга по кредитуЧастично списать долг по кредиту может и суд, конечно, при условии, что заемщик идет на контакт с банком, участвует в судебных заседаниях и не избегает ответственности. При образовании задолженности банки не спешат сразу подавать в суд, так как для них это не выгодно. В результате нередко складывается ситуация, при которой заемщик вообще не знает о необходимости дополнительных выплат. Иногда банки отказывают клиентам с объективно изменившимися финансовыми обстоятельствами, в изменении условий выплат по кредиту, даже при условии подтверждения этого факта заемщиком. Если банк доводит дело до суда, то заемщик всегда может попытаться добиться списания долга по кредиту, особенно, когда есть подобные смягчающие обстоятельства. Судья, в большинстве случаев, учитывает активную позицию должника и обязует его вернуть банку лишь основную сумму долга, а размер начисленных штрафов и пени списать.

Таким образом, полное списание долга по кредиту, конечно, случается, но предполагает неисполнение заемщиком взятых на себя кредитных обязательств, длительный период выяснения ситуации с банком и судебное разбирательство, взаимодействие с коллекторами или судебными приставами. Частично избавиться от начисленных пени и штрафов можно, обратившись в банк с просьбой о реструктуризации кредита, тем более, что данный вариант не испортит вашей кредитной истории и вы сможете в дальнейшем снова обращаться в банки за новыми кредитами.

Сегодня 10% людей, которые взяли кредит, не могут расплатиться. Они должны банку и коллекторы требуют с них возврата средств, причем делают это в жесткой форме. А как поступить если денег нет и взять их фактически негде? У заемщиков возникает вопрос, как списать долги и как правильно это сделать? Давайте разбираться как выйти из трудной ситуации.

Сегодня 10% людей, которые взяли кредит, не могут расплатиться. Они должны банку и коллекторы требуют с них возврата средств, причем делают это в жесткой форме. А как поступить если денег нет и взять их фактически негде? У заемщиков возникает вопрос, как списать долги и как правильно это сделать? Давайте разбираться как выйти из трудной ситуации.

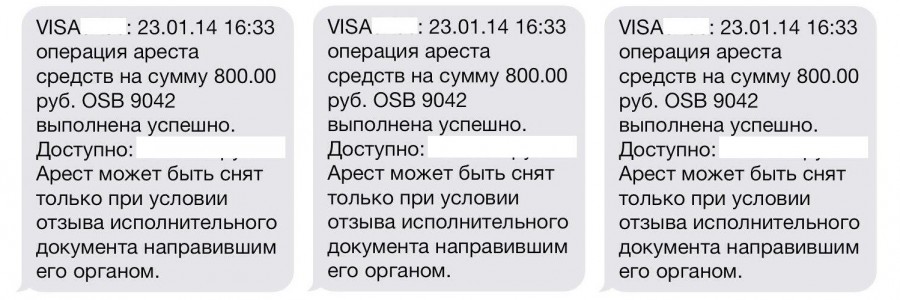

Как только заемщик прекращает платить, кредитор обращает на него взыскание. Делает он это несколькими способами:

Пока банк пытается «выбить» с должника деньги, всеми доступными способами, думать о том, как списать долг не нужно. Кредитор не пойдет на такой шаг, пока не будет уверен, что это единственно правильное решение.

Анализ долгаКредитор перепробовал все методы:

Но взыскать деньги не получилось и следующее, что он делает — анализирует долг.

Если человек хотя бы один раз выходил на контакт и вносил оплату, то в 95 % случаев, долг продадут коллекторам. Согласно ст. 382 ГК РФ, по договору цессии.

Таким образом, кредитная организация получит часть своих денег и избавится от финансового балласта.

Процедура списанияКак все-таки избавиться от долга в банке и как это происходит:

мошенники. Если человек взял маленькую сумму по подложным документам, ни разу не платил и не выходил на связь, то банк может списать такой долг. Правда, он еще может обратиться в ОБЭП и избавиться от договора таким образом;

мошенники. Если человек взял маленькую сумму по подложным документам, ни разу не платил и не выходил на связь, то банк может списать такой долг. Правда, он еще может обратиться в ОБЭП и избавиться от договора таким образом;Вопрос, как списать долги, не заслуживает внимания заемщика. Это больше исключение, чем правило. Существуют более эффективные способы избавления от долгов, чем сидеть и ждать, что кто-то чего-то спишет.

Вступил в силу закон о банкротстве физических лиц. Правда, процедура недешевая, но поможет избавиться от миллионных долгов одного заемщика.

Сумма долга при банкротстве, должна составлять от 500 тыс. рублей. Только тогда суд будет рассматривать прошение. Подробно можно прочитать в статье «Закон о банкротстве физических лиц» .

Видео — как списать долги в банке (антиколлекторы):

Долги по кредитам могут сильно усложнять жизнь любого человека: это постоянные звонки из банка, угрозы коллекторов, неприятность ощущать себя должником. Но, оказывается, есть несколько способов того, как можно списать долги по кредитам, о них будут идти речь ниже.

Но стоит отметить, что существуют законные способы, благодаря которым можно списать долги, не прибегая к мошенничеству. Обманывать кредитные организации и государство не имеет смысла, так как все может в любой момент всплыть и вас накажут по закону.

На самом деле долги могут появиться очень просто, стоит лишь пропустить один платеж, и из долговой ямы будет выбраться уже сложно. Даже если у вас появились сложности с деньгами, нужно оповестить об этом кредитную организацию, возможно, получится найти решения, которые будут выгодны обеим сторонам.

Причины, по которым у человека могут возникнуть трудности с деньгами:

Но даже если вы и просрочили один платеж, то с сотрудниками банка нужно идти на разговор, не стоит скрываться и выключать телефон. Ведь всегда мирным путем можно решить все вопросы, и не испортить своей кредитной истории.

Что будет делать банк в сложившейся ситуацииЕсли заемщик перестает платить по кредиту, то банк начинает принимать меры по борьбе с этим. Конечно же, все они направлены на возвращение долга. Банк обращает взыскание, и делать он может это разными способами:

Если после разговоров заемщик так и не начал выплачивать свой долг, то кредитор анализирует, то, как он исправно платил раньше. Если человек идет на контакт и отвечает на телефонные звонки, то, скорее всего, долг будет передан коллекторам. Ведь это самый простой способ – так как без нервотрепок можно вернуть свои деньги.

Может ли банк взять и простить долгКогда заемщик оформляет кредит, то между ним и кредитором оформляется кредитный договор, в котором прописано о том, что в случае невыплаты долга, кредитор может обратиться в суд и взыскать таким способом деньги со своего неплательщика. Именно так и поступают кредиторы, когда заемщики не исполняют своих обязательств.

Но случаются такие ситуации, когда банк списывает долги с заемщика, но стоит понимать что на это должны быть веские причины, заниматься благотворительностью банк вряд ли станет. Просто представьте, если кредитная организация спишет со всех своих должников хотя бы часть долга, то она разорится.

Среди банковских структур подобная процедура называется списание плохих кредитов. На первый взгляд может показаться, что если с вас списываются долги, то это благоприятное событие. На самом же деле у вас могут возникнуть трудности в дальнейшем. Стоит узнать в первую очередь, не передан ли ваш долг коллекторам, которые от вас вряд ли отстанут. И рано или поздно вам придется платить свои долги.

Но стоит понимать, что если вам все же прощен долг, то в дальнейшем вам будет сложно оформить кредит в другом банке, так как вы попадете в черный список. А без кредитов жить, как сами понимаете, очень сложно.

Причины, по которым банк может списать долгКак говорилось выше, то банк может списать долги по кредитам. Именно на это наедятся многие заемщики. Но списать долги по кредиту можно только в следующих случаях:

Конечно, в такие ситуации заемщики попадаются крайне редко, но они единственные и больше ни в каких ситуациях банк не может списывать долги. Хотят можно еще понадеяться на признание банкрота, но в этом законе много нюансов и признать себя банкротом не так-то и просто.

Рефинансирование кредитаЕсли нечем платить по кредиту, то можно воспользоваться рефинансированием, то есть обратиться в другую организацию, которая и предоставит вам деньги для погашения задолженности. Причем, взяв кредит в другом банке можно еще и выиграть на этом, например, если вам предложат пониженную процентную ставку.

Особенно рефинансирование удобно для клиентов, которые имеют несколько кредитов в разных банках, ведь легче и проще платить по одному кредитному договору.

Реструктуризация кредитаОчень часто если нечем платить кредит, то клиент обращается с просьбой о реструктуризации, то есть просит банк пересмотреть график платежей или сумму выплат. На самом деле, вы не отказываетесь от платежа, но из-за финансовых трудностей не в силах выплачивать сумму целиком и поэтому просите пересмотреть ее. Это выгоднее для банка и для клиента, так как этот вариант лучше того, что заемщик вообще не будет платить.

Например, вас уволили с работы и чтобы вам не начали начисляться штрафы за невыплаченный кредит, нужно обратиться к представителям банка со всеми нужными документами и попросить пересмотреть график платежей.

Большинство банков идут на уступки клиентам и предлагают им:

Если же вы поступите таким способом, то ваша кредитная история не испортится, и вы сможете брать новые кредиты.

Объявление о банкротствеКак уже говорилось выше, то чтобы банк простил вам свои долги, можно признать себя банкротом. Данный закон вступил в силу 1 октября 2015 года, но до сих пор имеет несколько недочетов.

Чтобы признать себя банкротом физическое лицо должно подходить по следующим критериям:

Но на самом деле процедура банкротства не так проста, как кажется на первый взгляд. Стоит понимать, что путем обмана добиться желанного будет невозможно. Если же власти узнают, что вы обманули их, то обманщику могут выписать штраф или лишить свободы на определенный срок.

Но человека, которого признали банкротом, счастливчиком назвать нельзя. Да, ему спишутся все долги, но отрицательными сторонами можно назвать следующие:

Если суд признает человека банкротом, он все же может потребовать его выплатить долги, но стоит отметить, что суд не может отобрать у неплательщика единственное жилье, на территории которого тот и его семья проживают. А вот машину или дачу для списания долгов суд может изъять.

Частичное списание долга по кредитуЕсли банк обращается в суд по делу неплатежеспособного клиента, то его решением может быть принято частичное списание долга по кредиту. Такое решение принимается для следующих категорий людей:

Но стоит понимать, что банкам тоже не выгодно передавать дело неплательщика в суд, так как платежи за просрочки и пени прекращают начисляться, а значит, банк теряет свой доход, на который он рассчитывает. И поэтому банки обращаются в суд в самом крайнем случае.

Иногда случается такая ситуация, что заемщики просто не знают о каких-то дополнительных платежах и комиссиях, которые ему может простить суд, конечно, если это будет доказано.

Стоит подвести итог, что есть такие ситуации, когда банк может списать долги по кредитам. Но не стоит радоваться раньше времени, так как для заемщика это может отрицательно сказаться в дальнейшей жизни. Поэтому лучше не пропускать платежи по кредиту и не становиться неплательщиком.

Все больше наших соотечественников с каждым годом попадают в ситуацию, когда оплачивать кредит становится обременительно. Часто задолженность возникает из-за снижения доходов заемщика или из-за большой разницы между суммой залога и самого кредита.

Однако отчаиваться не стоит. Существует несколько вариантов, когда можно не только значительно смягчить санкции, но и полностью отвести удар.

Рефинансирование кредитаСуть перекредитования заключается в получении нового займа. Для этой операции выбирают другой банк, так как на рефинансирование собственных кредитов банки идут неохотно.

Рефинансированию подлежат потребительские кредиты, автокредиты, ипотечные займы. В этих случаях клиент может рассчитывать на такие виды услуг:Приняв решение на перекредитование, сначала узнайте о стоимости оформления нового кредита и разнице между процентными ставками обоих банков. Если она окажется ниже 2%, то лучше операцию не затевать. В случае запрета на преждевременное погашение займа, перекредитование не осуществляют.

Реструктуризация кредитаЕсли заемщик находится в положении дефолта и не способен выплачивать долги, то одним из выходов в этой затруднительной ситуации может стать реструктуризация. В сущности, реструктуризация — это ряд мер, которые в отдельности или в сумме дают возможность провести следующие операции:

Процедурой реструктуризации могут воспользоваться государственные предприятия, частные коммерческие и производственные структуры, а также индивидуальные заемщики.

Объявление о банкротствеСовсем недавно в РФ принят закон о банкротстве физического лица. Для этого долг, образовавшийся за полгода, не должен превышать сумму в 100 тыс. руб. Инициировать оформление банкротства может сам должник, а также кредитор и налоговая служба.

В большинстве случаев арбитражный суд, который рассматривает просьбу должника о признании его банкротом, считает своей целью возможность предоставления банкроту длительной рассрочки на погашение долга по льготным ставкам ЦБ. Максимальное время — 5 лет. Такая мера предусматривается прежде всего для граждан с твердым доходом и носит характер мягкой реабилитации. На мошенников она не распространяется. Здесь вступает в силу уголовный кодекс.

В случае, когда иск подает банк или налоговый орган, процедура объявления банкротства и решения суда выглядят таким образом:

Однако не все можно продать. Не подлежит конфискации единственное жилище должника, где он проживает с семьей. Также это распространяется на утварь, наличные предметы и бытовую технику, которая дешевле 30 тыс. руб. В этом случае гражданин считается освобожденным от уплаты задолженности.

Краткое резюмеПрежде, чем прибегнуть к одному из приведенных способов списания долгов, проконсультируйтесь у грамотных финансистов, чтобы определить самый оптимальный.

Уклониться от возвращения кредита совсем — значит, навлечь на себя массу неприятностей. Сделать это можно только ценой собственного здоровья, престижа, а иногда и свободы. Стоит ли рисковать?

У меня взято 4 действующих кредита.На рабочем месте у меня возниклипроблемы.Снизили заработную плату на половину.Сейчас в данное время я не могу полностью оплачивать кредиты полностью.Как мне быть?И как сделать рефинансирование ?

У меня большая закредитованность. есть открытые просрочки. поназанимала денег в микроорганизациях и попала в кошмар. витоге должна везде. возможности выплачивать нет.банки руссий стандарт. тинькофф. связной.хоум кредит. втб 24. ренесанс.пойдем. куда можно обратиться за рефенансированием.я работаю официально. но справок о реальном доходе предоставить не смоту. справка 2-ндфл на 8000 рублей. в каком банке мне смогут помочь. в идеале нужно 1500000.проживаю в воронеже. кто сможет помогите. очень очень очень срочно. я на грани отчаяния.

Нонна-у меня почти такая же ситуация,только сумма поменьше и открытых просрочек нет.Но я точно знаю,что рефенансирование с просрочками не дают.Попробуйте обратиться в те банки где есть просрочки-чтобы ваши долги распределили меньшими суммами и на длительный срок.И еще.Вам надо искать вторую работу.Я тоже ищу.А больше никакого выхода я пока не вижу.Не расстраивайтесь-все у вас получится.У меня тоже.Я очень надеюсь на это.

Все это вранье приглашают потом досвидание

http://www.odnoklassniki.ru/profile/401331817615 Галина Арнгольд (Любарская)

Банкротство, принятое в России, совсем не банкротство. А то начинают с рестрктуризацией приставать итд итп. Если у человека нет имущества и дохода, что ему распределять? Воистину, только миллиарды прощают мздоимцам….

Кредитный.info » Статьи » Через сколько лет списывается долг по кредиту - каков срок давности?

Через сколько лет списывается долг по кредиту - каков срок давности? Кредитозаемщики, которые по ряду каких-либо причин не смогли вовремя рассчитаться по кредитному долгу, очень часто уповают на завершение срока исковой давности. Они апеллируют к нему, в случаях просьб банка об уплате долговых обязательств. Через сколько лет списывается долг по кредиту? И могут ли банки простить долги по кредитам? Допустимость того, что финучреждение «помилует» должника и спишет ему долг, есть. Ежегодно объем таких проблемных займов создает определенные сложности банкам, поэтому они вынуждены идти на такие шаги. Когда кредитором предприняты все досудебные попытки решения спорных вопросов о возврате денег, были разбирательства в суде, но взыскание так и не произошло – заемщика либо нет в стране, либо у него нет имущества – тогда они сбрасывают со счетов такие безнадежные займы, чтобы не портить отчетные показатели. Чтобы знать наверняка, через сколько лет списывается долг по кредиту, нужно изучить законы на этот счет и учесть все сопутствующие нюансы.

Кредитозаемщики, которые по ряду каких-либо причин не смогли вовремя рассчитаться по кредитному долгу, очень часто уповают на завершение срока исковой давности. Они апеллируют к нему, в случаях просьб банка об уплате долговых обязательств. Через сколько лет списывается долг по кредиту? И могут ли банки простить долги по кредитам? Допустимость того, что финучреждение «помилует» должника и спишет ему долг, есть. Ежегодно объем таких проблемных займов создает определенные сложности банкам, поэтому они вынуждены идти на такие шаги. Когда кредитором предприняты все досудебные попытки решения спорных вопросов о возврате денег, были разбирательства в суде, но взыскание так и не произошло – заемщика либо нет в стране, либо у него нет имущества – тогда они сбрасывают со счетов такие безнадежные займы, чтобы не портить отчетные показатели. Чтобы знать наверняка, через сколько лет списывается долг по кредиту, нужно изучить законы на этот счет и учесть все сопутствующие нюансы.

Давность искового срока – что это?

Исковая давность – это тот срок, в течении которого, заимодатель имеет право призывать должника к погашению ссуды или взыскивать ее в судебном порядке. Закон о списании долгов по кредиту озвучивает срок до трех лет. Иными словами, у банка есть три года на возвращение своих денег от заемщика.

Как исчисляется срок давности?

Невыплаченный долг по кредиту, срок давности которого больше трех лет, считается списанным, и требовать его возврата банк не имеет права. Но тут существует ряд особенностей, по которым происходит исчисление срока давности и о них необходимо знать: 1. Если заемщик платил по кредиту два-три месяца назад, то именно с этого времени пойдет отсчет – с момента последнего действия по отношению к займу.

1. Если заемщик платил по кредиту два-три месяца назад, то именно с этого времени пойдет отсчет – с момента последнего действия по отношению к займу.

2. Если в течении 3 месяцев таких действий не было, то, после проверки клиента банком, начнется отсчет срока исковой давности.

3. Если заемщик будет вступать в переговоры с банком и подписывать документы, касающиеся непогашенной ссуды, то срок давности снова возобновляется. Когда банк списывает долг по кредиту, то он отталкивается от этого момента последнего контакта заемщика с банком для исчисления срока. Если заемщик твердо решает не платить кредитору, то ему лучше не вступать в взаимосвязь с банком и игнорировать все предпосылки.

4. Сроки, дающиеся на выплату кредита, не влияют на начало или окончание срока давности.

Срок начисляется с конечной даты договора по займу или даты последнего взноса по кредиту. Однако должник, который намеренно решил не платить займ, надеясь на закон о списании долгов по кредиту, злоупотребляет своими правами. Такие намерения строго пресекаются и преследуются в законном порядке.

Варианты списания долгов банками

Численность непогашенных займов растет с каждым годом. Банки используют различные методы, чтобы взыскать долг. У заемщиков в связи с этим возникают вопросы: «Списываются ли долги по кредиту?», «Через сколько списывается долг по кредиту?». Согласно законам РФ срок давности составляет от трех лет. Существуют несколько вариантов, когда банк списывает долг по кредиту, кроме срока давности:

1. Списание некоторой части долга по обоюдному согласию клиента и банка. Если вести результативные переговоры с банком, то можно добиться списания до 75% долга, не доводя дело досудебных дверей.

2. Списание начисленных штрафов и санкций. Когда различные пени и штрафы неправомерно превышают 50% дозволенных от суммы ссуды, тогда можно в судебном порядке добиться их аннулирования.

3. Списание долга с поручителя в связи с превышением обозначенной суммы займа. Когда уровень ответственности поручителя по займу увеличивается, его поручительство прекращается.

Когда банк требует деньги после срока

Иногда, даже если заемщик знает, через какое время списывается долг по кредиту, он жалуется, что деньги с него продолжают требовать. В этом случае действия финучреждений полностью неправомерны. Заемщику нужно обратиться за помощью к адвокату и вместе с ним оформить ходатайство в суд с указанием момента истечения действия сроков исковой давности. Долг по кредиту, срок давности которого уже закончился, не может быть взысканным.

Банки обычно внимательно следят за соблюдением заемщиком кредитных обязательств, поэтому надеяться на то, что они будут ждать три года, никак себя не проявляя, не стоит. Прежде чем долг спишется, как «старый», заемщика ждет череда малоприятных событий – повестки в суд, звонки родственникам и знакомым, уведомительные письма на место работы, посещения жилища приставами.

Заемщику выгодно решать проблему непосредственно с банком. Финансово-кредитные учреждения заинтересованы в досудебных решениях, потому что каждое судебное разбирательство портит их репутацию. Также суд может вынести вердикт не в пользу кредитора – обязать заемщика вернуть только тело займа, без комиссий и штрафов. Не стоит относиться легкомысленно к погашению долга, а договариваться с банком мирно, не портя нервы ни себе ни близким. И решить, что выйдет дешевле – реструктуризировать свой займ или ждать когда срок по нему истечет. Тогда кредитная история заемщика будет испорчена на ближайшие годы, без надежды получить займ в любой кредитной организации.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже:

Помощь заемщику

Ситуация, в которой происходит списание долга по кредиту, относится к разряду практически невозможных. Тем не менее, отечественным законодательством регламентированы три случая, в которых она возможна:

Как видно, говорить о полном списании можно только в крайних случаях, когда иного решения вопроса попросту не существует. В остальном же кредитор прилагает максимум усилий для возврата собственных средств. Какие же действия им предпринимаются?

Обращение в судЕсли клиент перестает гасить задолженность, может ли банк списать долг по кредиту? Безусловно. Но чаще он предпочитает подавать на таких заемщиков в суд. Делает он это по одной простой причине: порядка 90% тяжб разрешаются не в пользу ответчика. Последнего может порадовать тот факт, что выплачивать обяжут не весь долг, а его часть - за минусом штрафов и пени.

Когда суд принял решение, в ФССП направляется исполнительный лист, на основании которого они:

Если означенные мероприятия не приводят к желаемому результату - имущества у должника нет, а его местонахождение выяснить не удается - служба судебных приставов информирует об этом финансовую организацию. Хотите знать, в каком случае банк может списать долг? Это вот как раз один из них.

Три года подождать и…Согласно положениям Гражданского кодекса РФ, срок давности по кредитной задолженности составляет три года. Однако законодательство - это такая отрасль, в которой существует множество тонкостей, о которых многие не догадываются. Они, например, думают, что через три года от даты оформления займа его можно не платить, и ничего за это не будет. Но это не совсем так.

Отправной точкой в каждом конкретном случае выступает определенная дата. Кредитно-финансовое учреждение не вправе требовать погашения, если прошло три года с момента:

Теперь несколько слов об отечественной судебной практике. Многие люди (необязательно заемщики с просрочкой), интересующиеся, через сколько лет списывается долг по кредиту, почему-то убеждены, что решения суды выносят исключительно в пользу ответчика (при условии, что истцом выступает банк). Но это не всегда так. И причины этого таковы:

Самый лучший вариант поведения - обращение в банк. Здесь, конечно, можно узнать, через какое время банк списывает долг. Однако куда целесообразнее будет поинтересоваться, на каких условиях возможна реструктуризация или рефинансирование займа.

В первом случае речь идет о возможности организации выплат в рамках нового графика из-за изменившихся обстоятельств. Прежде всего, из-за ухудшения платежеспособности клиента. Как правило, в линейке банков присутствуют стандартные программы, условиями которых предусмотрены кредитные каникулы либо увеличение срока пользования средствами с одновременным уменьшением размера платежа (ежемесячного).

Во втором случае идти придется не к кредитору, а в один из сторонних банков. Здесь оформляется новый кредит на более выгодных условиях. Сумма, запрошенная в рамках него, перечисляется кредитору без участия заемщика. Обратите внимание: воспользоваться рефинансированием могут только те клиенты, которые полностью соответствуют выдвигаемым требованиям.

Читайте также другие статьи о неуплате кредитов и последствиях:

В каких случаях возможно списание долгов физических лиц по кредитам перед банками?

Финансовые проблемы и желание улучшить условия жизни часто приводят граждан в банк за получением кредита. В то же время нестабильная экономическая ситуация в стране провоцирует снижение платежеспособности заемщиков. В результате актуален вопрос, может ли банк списать долг?

Кредитная организация в некоторых случаях идет навстречу клиенту и облегчает условия выплаты кредита, отказывается от взимания штрафов и пеней. Однако происходит это только в том случае, если заемщик не скрывается, а вовремя оповещает официальных представителей кредитора о проблемах с погашением займа.

Полное списание долга банком — ситуация крайне редкая. Как правило, возможна при двух обстоятельствах.

В любом случае списание долга — это трудоемкий процесс, ведь банк сначала постарается сделать все, чтобы вернуть деньги. Схема действий кредитора следующая.

Чтобы предотвратить неприятные последствия, необходимо знать, как списать долги по кредитам или уменьшить размер задолженности законным путем.

Списание долга по сроку давностиНекомпетентному человеку сложно понять, через сколько лет банк списывает долг. По закону заемщику предоставляется небольшой шанс уйти от выплат, если кредитор не подаст на него в суд в течение 3 лет. Начало отсчета этого срока не совпадает с датой заключения кредитного договора и может постоянно сдвигаться в результате действий заемщика:

Перечень таких шагов лучше уточнить у юриста, ведь при неверном действии списание просроченных кредитов становится более проблемным.

Кроме того, даже если срок в 3 года прошел, банк вправе подать в суд. В таком случае заемщик обязательно должен оповестить судью об истекшем сроке давности. Иначе дело будет рассматриваться в обычном порядке.

Если суд вынес решение в пользу кредитора, работу с должником начинают приставы. Через какое же время приставы списывают долги? Обычно это происходит, если выясняется, что:

Постоянно скрываясь от кредитора, заемщик усложняет ситуацию для себя. Более того, если списание задолженности произошло по сроку давности, банк уведомляет об этом «Бюро Кредитных Историй», которое заносит должника в черный список. Это надолго исключает возможность легальных займов.

Прежде чем выбрать данный способ избавления от долга, необходимо проконсультироваться у компетентного юриста. Специалист оценит, могут ли списать долг по кредиту, объяснит тонкости установления срока давности и предложит альтернативные варианты решения.

Частичное списание долга или смягчение условий выплаты через соглашение с банкомГражданину в сложной финансовой ситуации не стоит сразу же искать способы, как полностью списать свои долги. Такое возможно в редчайших случаях, поэтому следует обратиться к более реальному варианту. Желательно самому, не дожидаясь обращения кредитора в суд, посоветоваться с юристом и оповестить банк о возникших трудностях с погашением займа. В таких случаях вполне реально договориться о смягчении условий выплат.

Гражданину в сложной финансовой ситуации не стоит сразу же искать способы, как полностью списать свои долги. Такое возможно в редчайших случаях, поэтому следует обратиться к более реальному варианту. Желательно самому, не дожидаясь обращения кредитора в суд, посоветоваться с юристом и оповестить банк о возникших трудностях с погашением займа. В таких случаях вполне реально договориться о смягчении условий выплат.

Для проведения реструктуризации потребуется пакет документов:

Для проведения рефинансирования нужны:

Таким образом происходит законное списание доли долгов без судебных разбирательств. Для переговоров с банком желательно пригласить юриста. Специалист поможет выбрать оптимальные условия, вникнув в ситуацию конкретного клиента.

Списание долгов через судебное разбирательствоНе договорившись с плательщиком, кредитная организация подает на него в суд. Могут ли списать долг по кредиту в таком случае? Если должник участвует в разбирательствах, не скрывается и представляет объективные доказательства неплатежеспособности, шансы на уменьшение задолженности велики. Часто судья решает, что заемщик должен выплатить только тело кредита, а штрафы и пеня аннулируются.

Как подготовиться к суду, чтобы максимально списать долги по кредитам? Разумнее предоставить это юристу. Тщательно разобравшись в конкретной ситуации, специалист разработает стратегию поведения, скомплектует необходимый пакет документов и юридически грамотно представит интересы должника в суде.

Если суд признает долг безнадежным, банк отказывается от дальнейших претензий. Возникает вопрос — зачем списывают долги финансовые организации? Эта процедура освобождает банк от необходимости держать резервы, освобождая средства для доходных активов.

Банкротство физического лицаСписания долга физическому лицу можно добиться, пройдя через процедуру банкротства. Инициировать процесс может как сам заемщик, так и кредитная организация или государственный орган (например, налоговая инспекция).

Чтобы суд возбудил дело, должнику необходимо собрать подтверждающие неплатежеспособность документы и подать заявление. Правильно оформленный пакет бумаг и грамотно написанное заявление ускоряют процесс, поэтому лучше доверить данную работу юристу. Комплект документов обширен, включает:

Перед тем как списать долги через банкротство по суду, можно попробовать добиться мирового соглашения. В процессе разбирательств обе стороны должны прийти к компромиссному решению и составить документ, который утверждается судом. Заемщик, выполняя договоренности, банкротом не признается и дело закрывается. Есть и другие варианты.

Гражданин, признанный банкротом, освобождается от долгов всех типов:

Такая процедура, как банкротство, поможет списать долги ИП и решить множество проблем по:

Кроме того, для банкрота происходит списание долгов по налогам и сборам.

Для тех, кто доказал неплатежеспособность таким образом, есть и неприятные моменты:

В процедуре банкротства и ее последствиях есть множество нюансов, разобраться в которых поможет квалифицированный юрист. Без правовой поддержки можно попасть в неприятную ситуацию. Например, финансовая организация, которой клиент задолжал по займу, узнает, что гражданин выплачивает ипотечный кредит в другом банке, и сама инициирует процедуру банкротства. Урегулирование может дойти до реализации имущества даже в том случае, если долг за квартиру, приобретенную по ипотечному договору, отдается вовремя. Чтобы избежать подобных рисков, необходимо обращаться за юридической помощью как можно раньше.

Долг по алиментамЗадолженность по алиментам не списывается при банкротстве и не имеет срока давности. Для частичного или полного прекращения выплат необходимы веские причины: серьезная болезнь, невозможность обеспечить всех детей из-за небольшого заработка и др. Подобные случаи рассматриваются индивидуально с тщательной подготовкой документов, подтверждающих невозможность выплат.

Почему для списания долгов лучше обратиться к юристуКомпетентный специалист правильно оценит, в каком случае банк может списать долг, а когда это нереально, и разработает актуальную стратегию решения проблемы.

Заемщики, пытаясь самостоятельно избавиться от непосильного долга, совершают промахи:

Проблемы можно устранить, заключив договор с опытным юристом, который обеспечит своевременную комплексную помощь в списании долгов:

Если заемщик желает действовать самостоятельно, необходимо хотя бы проконсультироваться, как законно списать долги по кредитам. Но даже подробные советы не могут стать гарантией, что гражданин справится с задачей. Только опытный юрист в состоянии адекватно и оперативно отреагировать на изменения ситуации или поведения кредитора и т. д. Как правило, адвокат готовит доказательную базу и представляет клиента в суде, заемщику не обязательно даже присутствовать на заседаниях — остается только узнать, что банк списал долг или согласился на смягчение условий возврата средств.