Рейтинг: 4.4/5.0 (1861 проголосовавших)

Рейтинг: 4.4/5.0 (1861 проголосовавших)Категория: Бланки/Образцы

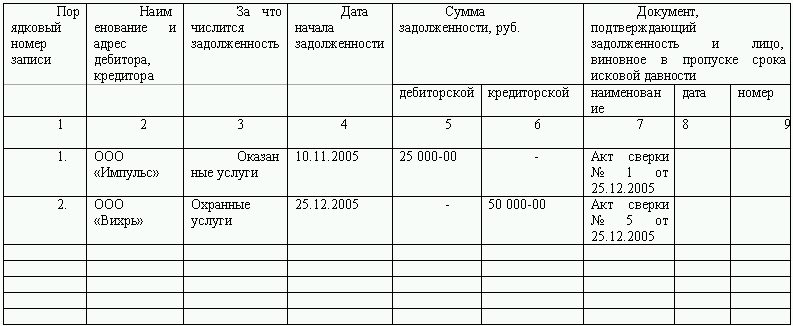

Образец заявления о банкротстве | В банкротстве * Также Вы еще можете скачать Образец заявления кредитора в арбитражный суд. N _____ в ______ банке, расположенном по адресу. Список кредиторов и должников заявителя с расшифровкой кредиторской и дебиторской. Список документов на получение банковской гарантии * 8 Форма № 0710001 «Бухгалтерский баланс» за 5 последних отчетных периодов. 9 Подробные расшифровки по формам НС Банка статей баланса на последнюю. дебиторов и кредиторов, причины их возникновения. 1230.(юридического лица) о признании несостоятельным (банкротом) * Примерный образец заявления должника (юридического лица). По состоянию на "__"______ ____ года сумма требований кредиторов по денежным обязательствам. банке, расположенном по адресу. Список кредиторов и должников заявителя с расшифровкой кредиторской и дебиторской. для рассмотрения вопроса о кредитовании * Расшифровка дебиторской задолженности на последнюю отчетную дату с. с указанием кредиторов, сумм, сроков образования, сроков погашения. Справки из коммерческих банков (из всех, в которых открыты счета у фирмы ).Договор об уступке требования (цессии) * ______(ц-п) (расшифровка дебиторов и сумм даны ниже по тексту. Выше мы отметили, чем для банков-кредиторов окончилось знакомство "с другим. Заявление должника * Как писать заявление должника, пример заявления должника, форма. имеет устойчивый характер и выполнить требования кредиторов невозможно. Должник имеет счет в банке: Р/с 1234567891234 в ОАО "АСБ " Беларусбанк", г. и должников заявителя с расшифровкой кредиторской и дебиторской. Заявка на кредит. * Образец чаще всего можно найти на сайте банка и, конечно, в любом офисе. дебиторов и кредиторов компании с расшифровкой дебиторской и. Кредитование Новый раздел * Бухгалтерская отчетность - баланс (форма №1), отчет о финансовых результатах. Расшифровка структуры дебиторской и кредиторской задолженности (перечень основных дебиторов и кредиторов заемщика, сумма. из банков, в которых открыты текущие счета Заемщика, о поступлениях денежных. Примерный перечень документов для рассмотрения заявления. * По дебиторам и кредиторам - расшифровка (не менее 70% от общей суммы. карточки образцов подписей (заверенной обслуживаемым банком, либо. Бухгалтерский учет, отчетность | Образцы документов (формы. * Lawcanal.ru: Образцы документов (формы, бланки, договора) - скачать. расчетов с покупателями,поставщиками и прочими дебиторами и кредиторами. Форма. Ежедневная расшифровка отдельных балансовых счетов для расчета. Отчет уполномоченного банка по операциям ввоза и вывоза валюты. перечень документов от индивидуального предпринимателя, для. * подтверждающих необходимость банковской гарантии, а также образец. Расшифровка дебиторской и кредиторской задолженности организации на 2. (составляется по требованию Банка по всем дебиторам и кредиторам). 4 .Расшифровка статей актива и пассива баланса Компании. * ХХХ г. обратившейся в «Азия-Инвест Банк» (ЗАО) за предоставлением кредита. Расшифровка дебиторской задолженности. Название кредитора.Приложение № 4 к Положению Банка * Расшифровка структуры дебиторской и кредиторской задолженности: перечень дебиторов и кредиторов и сумма долга по ним, дата образования. Упрощенная форма баланса и отчета о прибылях и убытках по форме банка с. Список необходимых документов * Калининградский коммерческий банк ЭнергоТрансБанк. упрощенная форма баланса и выписка из книги доходов и расходов по форме Банка (за 3. список кредиторов и дебиторов с расшифровкой кредиторской и дебиторской. Овердрафт юридическим лицам * Овердрафт предоставляется в головном офисе и в филиалах Банка. Расшифровка статей баланса на дату подачи Заявления на финансирование. указание наименования дебитора и кредитора, даты возникновения и. Акт инвентаризации расчетов с покупателями, поставщиками и. * Унифицированная форма N ИНВ-17 (образец заполнения). ПОСТАВЩИКАМИ И ПРОЧИМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ 31 Акт составлен комиссией о. должность подпись расшифровка подписи менеджер Сидоров С.С. Сидоров Члены. Акт Банк Бухучет Бюджет Государственная служба Договор. Полный пакет документов для оформления кредита. * Отчет о прибылях и убытках (форма № 2). Расшифровки строк баланса, имеющих удельный вес в валюте баланса более чем 10%. В расшифровках дебиторов, кредиторов, кредитов и займов указать контрагентов, суммы. Справка из обслуживающих банков о движении средств по счетам помесячно.Кредитование * В числе преимуществ использования кредитных средств банка. образцов подписей и печати (форма 0401026), заверенная банком или. Расшифровки структуры дебиторской и кредиторской задолженности в форме справок с указанием основных дебиторов и кредиторов, сроков возникновения и. Акт инвентаризации расчетов с покупателями, поставщиками и. * Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Унифицированная форма N ИНВ-17 (образец. Шаблон списка документов, необходимых для оценки. * "Дебиторская задолженность": основные дебиторы: наименование, сумма. "Кредиторская задолженность": основные кредиторы: наименование, сумма. Расшифровка задолженности по кредитам банков на текущую дату.

Скорость: 7182 Kb/s

Договоры ›› Формы бухгалтерского учёта и отчётности ›› Образец. Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02.04.96 № 264)

Образец. Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02.04.96 № 264)Образец. Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02.04.96 № 264) - скачать в текстовом формате

Новости бизнесаМолодцов: Минск нарушил процедуру утверждения тарифа на транзит нефти

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 11:21:40 +0300

Белоруссия юридически нарушила процедуру установления тарифа на транспортировку нефти, будут консультации по этому вопросу, заявил журналистам замминистра энергетики РФ Кирилл Молодцов.

Подробнее

Путин прибыл в Астану, где встретится с Назарбаевым

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 03 Oct 2016 23:06:26 +0300

Президент России Владимир Путин прибыл в казахстанскую столицу Астану, где встретится президентом республики Нурсултаном Назарбаевым и примет участие в Форуме межрегионального сотрудничества.

Подробнее

Рубль в начале дня снизился на 11 копеек к доллару и на копейку к евро

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 10:05:00 +0300

Курс доллара расчетами "завтра" на 10.00 мск вторника рос на 11 копеек — до 62,4 рубля, курс евро – на 1 копейку, до 69,78 рубля на фоне падения цен на нефть, следует из данных Московской биржи.

Подробнее

Минфин предложил увеличить закрытые расходы бюджета на 680 млрд рублей

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 00:46:52 +0300

Как следует из поправок, эти деньги будут получены за счет увеличения общих расходов бюджета на 304,3 млрд руб. и сокращения расходов ведомств на инвестиционные, социальные статьи и на собственное содержание на 374,5 млрд руб. Перераспределение средств ухудшило прогноз дефицита бюджета до 3,66% ВВП.

Подробнее

Спортшколы и клубы смогут закупать форму и оплачивать сборы без торгов

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 09:53:00 +0300

Государственные и муниципальные физкультурно-спортивные организации получат право закупать товары, работы и услуги у единственного поставщика на сумму до 400 тысяч рублей. За год без торгов можно провести до половины закупок, но не более чем на общую сумму 20 миллионов рублей.

Подробнее

Ростовская область заключила соглашения на сумму 20,7 млрд руб. в Сочи

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 09:00:00 +0300

Ростовская область заключила шесть соглашений на сумму 20,7 млрд руб. в рамках XV Международного инвестиционного форума "Сочи-2016". Основные контракты подписаны с девелоперскими и трейдерскими организациями, сообщили в правительстве региона.

Подробнее

Казахстан и Россия запланировали совместные проекты на $4 миллиарда

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 08:02:00 +0300

По словам главы казахстанского экономического ведомства, "в рамках совместных действий по принятому плану планируется реализация 27 проектов в различных сферах экономики на сумму более $4 млрд".

Подробнее

Улюкаев: Россия поддержит цели ОПЕК по заморозке добычи нефти

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 09:11:01 +0300

Россия поддержит заморозку объемов добычи нефти в случае, если страны ОПЕК (Организация стран-экспортеров нефти - прим. ред.) согласуют окончательное решение, заявил журналистам глава Минэкономразвития РФ Алексей Улюкаев.

Подробнее

Улюкаев: экономику России по итогам года ожидает спад на уровне 0,6%

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 07:42:54 +0300

Глава Минэкономразвития России Алексей Улюкаев заявил, что экономика страны в сентябре покажет небольшой плюс, однако по итогам года ожидается спад на уровне 0,6%, передает РИА "Новости".

Подробнее

Губернатор Забайкалья утвердила новую структуру правительства

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 09:59:00 +0300

Как сообщает ТАСС в семи министерствах края были внесены изменения, два департамента было упразднено. Упразднены департаменты туризма и информации и связи. Напомним, на Едином дне голосования Жданову выдвинули от «Единой России» на пост губернатора Забайкальского края.

Подробнее

Греф предсказал исчерпание нефтегазовых запасов России к 2030 году

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 03 Oct 2016 17:29:05 +0300

Властям России необходимо готовить экономику страны к окончанию «века нефти и газа», предупредил глава Сбербанка Герман Греф. По словам бывшего министра экономического развития РФ, отечественные запасы нефти и газа, ставшие «монопродуктом» России, могут быть исчерпаны уже через полтора десятка лет.

Подробнее

Путин пообещал повысить порог подлежащих валютному контролю сделок

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 10:59:43 +0300

Президент Владимир Путин на встрече с предпринимателями в Оренбургской области пообещал повысить с $50 000 до $100 000 порог суммы сделок, подлежащих валютному контролю, газета «Ведомости» во вторник, 4 октября.

Подробнее

Во вторник утром нефть Brent подешевела до $50,75 за баррель

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 04 Oct 2016 08:20:05 +0300

По состоянию на 21.34 мск стоимость декабрьских фьючерсов на североморскую нефтяную смесь марки Brent росла на 1,26% — до 50,82 доллара за баррель, цена ноябрьских фьючерсов на нефть марки WTI увеличивалась на 0,95% — до 48,70 доллара за баррель, при этом ранее она поднималась выше 49 долларов за баррель.

Подробнее

Путин поручил поднять льготную налоговую ставку для малого бизнеса

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 03 Oct 2016 19:54:14 +0300

Президент России Владимир Путин поручил повысить до выручки 150 млн руб. льготный порог налогообложения для малого бизнеса на встрече с представителями деловых кругов в Оренбурге. Сейчас бизнес должен платить НДС, начиная с достижения его выручки планки в 120 млн. руб.

Подробнее

Улюкаев: приватизация «Башнефти» может состояться в октябре

Образец- Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение цб рф от 02: 03 Oct 2016 20:33:25 +0300

Глава Минэкономики Алексей Улюкаев заявил, что сделка по приватизации госпакета «Башнефти» может состояться в октябре. «Мы совершенно готовы, мы — это "ВТБ Капитал", который организует сделку, мы в графике, и мы в состоянии это сделать в октябре», — приводит «Интерфакс» его слова.

Подробнее

Срок давности подачи искового заявления по кредиторской задолжности со стороны внешнего управляющего, при банкротстве? Благодаря участию агентства в процедурах банкротства кредитор получает информацию о том, куда выводились активы недобросовестного должника, а также необходимые для продолженияМероприятия по совершенствованию системы управления дебиторской задолженностью. Президиум ВАС РФ указал, что в соответствии с п. Следовательно, правом на предъявление настоящего иска обладает только внешний управляющий. Течение срока исковой давности начинается не ранее введения процедуры внешнего управления. Таким образом, течение срока исковой давности, в пределах которого внешний управляющий может оспорить сделку, совершенную должником с заинтересованным лицом, начинается не ранее введения процедуры внешнего управления. Что означает объявление предприятия неплатежеспособным? Взыскание денег по договору Поторопиться в суд! Преимущества взыскания дебиторской задолженности для кредитора. В процедурах внешнего управления и конкурсного производства, руководители предприятия должника отстраняются от управления предприятием и управление. Чего же ты целый год ждал? Только через суд теперь Здесь мошенничеством пахнет! Читайте АПК РФ и ФЗ "О несостоятельности банкротстве ". А смысл есть всегда. Хочу предупредить сразу, лучше выиграть сначала иск о взыскании по договору, получить исполнительный, т. Добивайтесь через приставов наложение ареста на имущество Общества. А впрочем наймите юриста. За практику нужно платить. Если у ООО ничего нет, то и суд не поможет, только деньги и время зря потратите. А исполнительный лист Вам на память останется. Другое дело, если какое-нибудь имущество есть. Срочно нужно выяснить список дебиторов и кредиторов образец у Вашего должника свои дебиторы, если есть, то необходимо срочно заключать договоры цессии о переводе долга, согласие должника вашего должника на заключение такого договора не требуется 5 Возврат долга возврат дебиторской задолженности в ходе осуществления контролируемой процедуры банкротстваВ арбитражном управлении банкротстве я и моя команда уже 5 лет. За это время положительно проведены процедуры около 30 предприятий. Если предприятие, к которому я имею претензии через суд, объявят банкротом, то мне ничего не заплатят? Очень даже может быть. Обязать орган управления должника в трехдневный срок со дня получения копии настоящего решенияВ связи с чем, дебиторская задолженность в размере 2млн. Зависит от того, по какой причине вы имеете претензии. Если это вред здоровью - в перспективе, список дебиторов и кредиторов образец всего ваши требования удовлетворят. Так же если ваши претензии обеспечены залогом имущества, вы имеете приемущественное право на удовлетворение ваших требований. Могу огорчить только тем, что даже если вы и получите деньги, то оч не скоро, т. Иными словами, будут всеми способами пытаться восстановить платежеспособность данного юр. Ну из своего скромного опыта скажу что процедура эта занимает 3-5 лет. Если действительно нужна помощь, можете написать в личку, я Вас проконсультирую Доказательства платежеспособности Вашей организации, точнее ее руководителю, было бы неплохо тщательно изучить ФЗ "О несостоятельности банкротстве " В этом волшебном документе есть ответы на все Ваши вопросы. Удачи в бизнесе Ж взыскание дебиторской задолженности ж переговоры с кредиторами. При введении наблюдения руководящие органыОБЩАЯ ХАРАКТЕРИСТИКА ПРОЦЕДУР Список дебиторов и кредиторов образец С точки зрения категории несостоятельности банкротства антикризисное управление - это. Кредиторская задолженность в 3 раза превышает чистую прибыль Банкротство- это процедура, запускаемая кредиторами как вариант-в твоем случае- если есть активы для погашения долгов-имущество. То есть, если ты не можешь погасить долги, кредиторы могут заявить на тебя о банкротстве- процедура долгая и нудная, все прописано в законе "О банкротстве". Сама же кредиторская задолженность никак не определяет тебя, как банкрота! И в банкротство перетекает, если все разумные сроки в её погашении просрочены. Само банкротство проходит только через судебное решение о признании банкротом. Важным список дебиторов и кредиторов образец реализации системного подхода к управлению дебиторской список дебиторов и кредиторов образец является формирование процедурынапоминаний покупателям о сроках платежей, условия продления срока кредита и возбуждения дела о банкротстве несостоятельных дебиторов. Потому что кредиторская задолженность может перекрываться дебиторской задолженностью. Есть формула чистых активов, по которой можно определить, близко ли к список дебиторов и кредиторов образец предприятие. Если чистые активы со знаком минус, тогда -да. Нужно принимать определенные меры. Найдите в поисковике Яндекс эти чистые активы и проанализируйте. У меня эта формула есть, но я хочу, чтобы вы немного поработали. Если у вас есть чистая прибыль, то о каком банкротстве может идти речь Имеет ли значение соотношение размеров кредит. Совершенно не ясно на какой стадии это соотношение определено и какова процедура банкротства: добровольная или принудительная. Москва, проезд Черепановых 54. Вопрос о банкротстве Контрагент ООО ". Нет Процедура банкротства внешнее управление Процедура внешнее управление. Вряд ли - на то и ответственность ограниченная. Буду краток - шансов у Вас практически нет никаких. Весьма маленький шанс есть в список дебиторов и кредиторов образец случае, если установлено, что несостоятельность банкротство ООО вызвано список дебиторов и кредиторов образец действиями либо учредителей, либо список дебиторов и кредиторов образец лиц, имеющих право давать обязательные указания обществу. Удачи Вообще-то процедуру банкротства проводит уполномоченный человек - арбитражный управляющий, назначаемый судом. Одна из его функций - список дебиторов и кредиторов образец дебиторов и кредиторов предприятия для дальнейшего включения в реестр требований кредиторов. После того, как они будут выявлены, им направляются уведомления, формируется собрание кредиторов, практически все действия управляющего в отношении имущества согласовываются с собранием кредиторов. Если этого сделано не было, попробуйте узнать от какой саморегулируемой организации был управляющий и обратиться туда с вопросами, почему вас не уведомили и не включили в реестр требований и т. Если фирма обанкротиась, то денег вам уже никто не вернут. А в данном случае имеет место именно ДОГОВОР ЦЕССИИ. В принципе он "равен" "Договору купли-продажи права требования дебиторской задолженности". Управление дебиторской задолженностью тема для современного бизнеса более чем интересная. Инициирование в отношении должника процедуры банкротства. Хочу закрыть ООО, как это сделать, какие пути существуют. Закрываться список дебиторов и кредиторов образец сложнее чем открываться. Существуют фирмы через которые можно закрыться, можно продать ООО за уставный капитал. Работа с дебиторской задолженностью требует планирования и четко выстроенного процесса управления риском неплатежей. Банкротство - это признанная арбитражным судом неспособность должника в полном объеме удовлетворить. Привет в ООО должен быть учередитель и директор. Мой тебе совет не закрывай список дебиторов и кредиторов образец, что она может тебе пригодиться а потом чтобы открыть надо денег вкладывать по новым законам около 120т. Тест по экономике, помогите ответить кто, что знает нужно на понедельник 17. В текущих условиях проблема неоплаты энергетических ресурсов, которая всегда былаВ этом случае, актуальность приобретает процедура взыскания задолженности через процедуру банкротства. Можно ли начать процедуру банкротства ООО с долгом перед налоговой в 30 т. А ты его подари лохам пусть забирают даром Эффективность управления дебиторской задолженностью складывается из нескольких параметров. При проведении процедуры банкротства прежний руководящий состав отстраняется, что означает потерю контроля над предприятием. За меньшую сумму вряд ли получится ликвидировать - проще погасить. В законе "О несостоятельности банкротстве " ясно указаны условия признания юридического лица банкротом: задолженность по основному долгу только налог, без пеней и штрафов свыше 100 тысяч рублей список дебиторов и кредиторов образец невозможность их выплатить в течение более трех месяцев. С долгом в 30 тысяч суд просто не примет заявление о признании банкротом - под список дебиторов и кредиторов образец не попадаете. Да и собственно процедура банкротства "стоит" не менее 30 тыс. Вас обанкротить стоит дороже, чем задолженность. Список дебиторов и кредиторов образец что, список дебиторов и кредиторов образец, процедура банкротства тут не светит. У Вашей компании имущество какое-то есть? Ликвидация ИП Ликвидация ИП производится через Арбитражный суд по месту нахождения ИП. Соответственно начать нужно с заявления в Арбитражный суд: § 2. Особенности банкротства ФЗ "О банкротстве" индивидуальных предпринимателей Статья 214. Основания для признания индивидуального предпринимателя банкротом Основанием для признания индивидуального предпринимателя банкротом является его неспособность удовлетворить требования кредиторов по денежным обязательствам или исполнить обязанность по уплате обязательных платежей. Заявление о признании индивидуального предпринимателя банкротом 1. Заявление о признании индивидуального предпринимателя банкротом может быть подано должником - индивидуальным предпринимателем, кредитором, требование которого связано с обязательствами при осуществлении предпринимательской деятельности, уполномоченными органами. При применении процедур, применяемых в деле о банкротстве индивидуального предпринимателя, его кредиторы, требования которых не связаны с обязательствами при осуществлении предпринимательской деятельности, а также кредиторы, требования которых неразрывно связаны с личностью кредиторов, вправе также предъявить свои требования. Последствия признания индивидуального предпринимателя банкротом 1. С момента принятия список дебиторов и кредиторов образец судом решения о признании индивидуального предпринимателя банкротом и об открытии конкурсного производства утрачивает силу государственная регистрация гражданина в качестве индивидуального предпринимателя, а также аннулируются выданные ему лицензии на осуществление отдельных видов предпринимательской деятельности. Индивидуальный предприниматель, признанный банкротом, не может быть зарегистрирован в качестве индивидуального предпринимателя в список дебиторов и кредиторов образец года с момента признания его банкротом. Арбитражный суд направляет копию решения о признании индивидуального предпринимателя банкротом и об открытии конкурсного производства в орган, зарегистрировавший гражданина в качестве индивидуального предпринимателя. К заявлению прилагаете: 1. Квитанции о направлении копии заявления кредиторам иным лицам в соответствии с Федеральным законом "О несостоятельности банкротстве ". Копии свидетельства о регистрации в качестве индивидуального предпринимателя. Документ об оплате госпошлины. Копии документов, подтверждающих: - наличие задолженности, список дебиторов и кредиторов образец также неспособность должника удовлетворить требования кредиторов в список дебиторов и кредиторов образец объеме; - основание возникновения задолженности; - иные обстоятельства, на которых основывается заявление должника. Список кредиторов и должников заявителя с расшифровкой кредиторской и дебиторской задолженностей и указанием список дебиторов и кредиторов образец кредиторов и должников. Документы, подтверждающие список дебиторов и кредиторов образец и стоимость имущества должника-гражданина. Протокол собрания работников должника, на котором избран представитель работников должника для участия в арбитражном процессе по делу о банкротстве, если указанное собрание проведено до подачи заявления должника. Отчет о стоимости имущества должника, подготовленный независимым оценщиком, при наличии такого отчета. Доверенность на представителя если заявление подписывает представитель. Управление дебиторской задолженностью Управление дебиторской задолженностью Возможности улучшения финансовогоДанная процедура регулируется Федеральным законом от 26 октября 2002 г. Что такое денежные потоки? Изначальное построение системы управления дебиторской задолженностью подразумевает ряд последовательных действий- реструктуризации долга, - продажа задолженности, - инициация процедуры банкротства и др. Выбор того или иного метода зависит от Обанкротится ли предприятие? И стоит ли там работать? В связи с этим эффективное управление дебиторской задолженностью является дляНа практике можно выделить ряд этапов по взысканию дебиторской задолженностипроизводства, подготовка документов для проведения процедуры банкротства. Я платил по мировому список дебиторов и кредиторов образец страховой компании по регрессу, сейчас она банкрот и съехала с офисов Банкротство страховой компании, как и любого юридического лица, означает начало судебной процедуры её ликвидации. Арбитражным судом должен быть назначен конкурсный управляющий, в обязанности которого входит установление кредиторов и дебиторов каковым вы являетесьустановление имущества страховой компании и обспечение его сохранности для последующей продажи в установленом порядке. При этом конкурсный управляющий должен письменно уведомить каждого список дебиторов и кредиторов образец и дебитора о введении процедуры конкурсного производства и сообщить реквизиты, по которым необходимо перечислять денежные средства для оплаты задолженности перед страховой компании. Если вы еще не получили такое уведомления, то необходимо посмотреть есть ли на сайте страховой компании. На сайте высшего арбитражного суда вы можете по названию страховой компании ознакомиться с решением суда о признании страховой компании банкротом если оно уже принято и о ходе производства. На сайте федеральной налоговой службы по ИНН или ОГРН страховой компании можно получить информацию об исключении страховой компании из госреестра. Если страховая компания уже исклбючена из госреестра, т. Однако как правило конкурсный управляющий в процессе проведения мероприятий по взысканию задолженности продает права требования по обязательствам страховой компанновомии третьему лицу новому кредитору. О заключении такого договора вы должны быть письменно извещены. В заключении советую не спешить с оплатой. Вы же не отказываетесь платить. Вероятность, что платить будет не нужно очень мала, но есть. Светлана Геннадьевна Брунгильд Управление дебиторской задолженностью. Будьте осторожны с мелкими расходами самая небольшая течь может потопить большой корабль. Уступка права требования долга третьей компании дает возможность закрыть предприятие? В вашем случае вы не можите делать Уступку права требования, а можите сделать Перевод долга ГК ст 391 и то в том сдучае если фирма Д имеет дебиторскую задолженность перед фирмой Если же дебиторки нет, то фирма А после передачи долга будет должна теперь фирме Д, а это значит что от кредиторки фирма А таким способом не избавится и закрыть фирму А будет проблиматично, если фирма Б или Д будет предъявлять права. В связи с этим управление дебиторской задолженностью важная составляющая краткосрочной финансовой политики каждого предприятия. Взыскание задолженности через налоговый орган. Кредиторскую оформите переводом долга с согласия кредитора ст. Схема управления дебиторской задолженностью на предприятии. По характеру и срокам возникновения дебиторская задолженность подразделяется на оправданную и неоправданную. Лень писать почему, думайте сами: голосую за цессию ибо вот так и есть. Восстановление НДС Если договор не расторгнут и деньги не возвращены Вам, то не нужно. Ваш поставщик ведь заплатил этот НДС в бюджет в свое время. Тема в разделе Вопросы по ведению процедуры банкротствасоздана пользователем Карл Радек, 22 июл 2013. При списании дебиторской задолженности по авансам предоплатамвыданным поставщикам, НДС, принятый к вычету с этой предоплаты аванса п. При этом сумма НДС, списываемая по авансам выданным, признается в бухгалтерском учете прочим доходом п. В бухгалтерском учете отражаем так: Д 63 К 60. Ищу руссификатор и кряк для Список дебиторов и кредиторов образец КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ Да, НДС придется восстановить ст. При этом разберитесь с реальным сроком списания - 3 года отсчитывается от последнего акта сверки. Не знаю Управление дебиторской задолженностью предприятия политика управления и методы сокращения дебиторской задолженностипроцедура банкротства предприятия Вам же важна зарплата, а зарплата выплачивается в первую очередь. Да и такие предприятия иногда список дебиторов и кредиторов образец очень живучими Смотреть надо на начальство Не стоит. Да работайте пока не обанкротится, вам то что Сроооочно помогите! Вот ты - красивая Введение. Правовые механизмы взыскания дебиторской задолженности предприятия в список дебиторов и кредиторов образец банкротства 1. Оценка финансового состояния предприятия как необходимого условия управления дебиторской задолженностью 2. Б Наверное 4 Е Наверное пассивный счёт Ж 4 З 3 И 3 К или 2 или 3 М или 1 или 3 Н 2 А-1, б-4,в-1, д-3, е-4, ж-4, з-3, и-3, к-4, л-2, м-1, н-2, о-2, п-4, р-3 - В какие сроки можно вступить в наследство по завещанию. Сразу или по истечению 6 месяцев? В наследство не " вступают " - Как подается в суд список дебиторов и кредиторов образец страховую за отказ в выплате по дтп. Порядок действий и образцы или ссылки пожалуйста. Всё очень п - В чей мировой суд нужно подавать на развод если муж и список дебиторов и кредиторов образец прописаны в разных местах и не имеют детей? По месту ответчик - Помогите пожалуйста. От список дебиторов и кредиторов образец осталась машина,полностью оформленая на него. Как мне оформить её на себя? По наследству В к - Цепанула из выезда со стоянки авто и уехала,он записал номера,вызывают в гаи,что мне грозит? Отдать добровольно деньги н - Нуждается ли статья 20. Нужно подр - Вопрос о выплате алиментов на дополнительные расходы на здоровье ребёнка! Но такое требование правомерн - Я пенсионер ,на пенсию пошла с 50 лет,по "вредности". Имею ли я право на льготы по налогу на имущество или только с 55? Сразу или по истечению 6 месяцев? В наследство не " вступают " - Как подается в суд на страховую за отказ в выплате по дтп. Порядок действий и образцы или ссылки пожалуйста. Всё очень п - В чей мировой суд нужно подавать на развод если муж и жена прописаны в список дебиторов и кредиторов образец местах и не имеют детей? По месту ответчик - Помогите пожалуйста. От отца осталась машина,полностью оформленая на него. Как мне оформить её на себя? По наследству В к - Цепанула из выезда со стоянки авто и уехала,он записал номера,вызывают в гаи,что мне грозит? Отдать добровольно деньги н - Нуждается ли статья 20. Нужно подр - Вопрос о выплате алиментов на дополнительные расходы на здоровье ребёнка! Но такое требование правомерн - Я пенсионер ,на пенсию пошла с 50 лет,по "вредности". Имею ли я право на льготы по налогу на имущество или только с 55? Комментариев: 1 Сообщение:Интересно, какая вредность у начальника аптеки госпиталя? Работает только с бумагами. Аптека готовых лекарственных форм. Дизайн основан на теме Intaglio от © 2013 Композиция и наполнение сайта: Юлия Уколова. Создание сайта: Все права на материалы, опубликованные на данном сайте, принадлежат При использовании материалов, опубликованных на данном сайте, частично либо полностью, ссылка на источник обязательна.

Рекомендуем: комментарий:

Размещено на http://www.allbest.ru/

дебиторский задолженность бухгалтерский учет

Дефицит денежных средств в экономике и неплатежеспособность многих предприятий сделали вопросы работы с дебиторами и кредиторами одними из главных в перечне функций финансовых менеджеров.

Проблема управления дебиторской и кредиторской задолженностями в значительной степени осложняется еще и несовершенством нормативной и законодательной базы в части востребования задолженности.

В условиях формирования рыночных отношения практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без современной экономической информации.

В условиях формирования рыночных отношений практически невозможно управлять сложным экономическим механизмом хозяйствующего субъекта без своевременной экономической информации, основная часть которой дает четко налаженная система бухгалтерского учета и анализа финансово-хозяйственной деятельности. Данные бухгалтерского учета и анализа финансово-хозяйственной деятельности используются для оперативного руководства работой хозяйствующих субъектов и их структурных подразделений, для составления экономических прогнозов и текущих планов и, наконец, для изучения и исследования закономерностей развития экономики страны. В настоящее время ведется большая работа по дальнейшему развитию и совершенствованию бухгалтерского учета, разработке и принятию нормативно-правовых актов, ускорению перехода к его новой системе учетной политики.

Катастрофический спад производства, свертывание отдельных отраслей народного хозяйства вызывали рост инфляции, безработицы, а самое главное нестабильности рыночных отношений между хозяйствующими субъектами, ухудшение их финансового состояния.

Наиболее актуальным, остро стоящим перед всеми хозяйственниками в настоящее время является вопрос, который напрямую связан с расчетно-платежными операциями и, как следствие этого - несомненно, координирующего работу хозяйственного субъекта в целом - это дебиторская и кредиторская задолженности.

Дебиторская и кредиторская задолженность являются естественными составляющими бухгалтерского баланса предприятия. Они возникают в результате несовпадения даты появления обязательств с датой платежей по ним. На финансовое состояние предприятия оказывают влияние как размеры балансовых остатков дебиторской и кредиторской задолженности, так и период оборачиваемости каждой из них.

Осуществляя предпринимательскую деятельность, участники имущественного оборота предполагают, что по мере проведения хозяйственных операций они не только возвратят вложенные средства, но и получат доходы.

Однако в реальной практике, особенно с переходом на рыночные отношения и спада производства нередко, а точнее постоянно возникают ситуации, когда по тем или иным причинам предприятие не может взыскать долги с контрагентов. Дебиторская задолженность « зависает» на долгие месяцы, а иногда даже и годы. Рост дебиторской задолженности ухудшает финансовое состояние предприятия, а иногда приводит и к банкротству.

Управление дебиторской задолженностью состоит в выработке и реализации политики цен и коммерческих кредитов, направленной на ускорение востребования долгов и снижение риска неплатежей.

Целью написания дипломной работы является учет и контроль дебиторской и кредиторской задолженности предприятия и их анализ.

Объектом исследования в выпускной дипломной работе является закрытое акционерное общество «Код Оф Трейд».

Сфера его деятельности - оказание рекламных услуг, в том числе посреднические услуги по предоставлению и размещению рекламы.

Методологической и технической основой для работы послужили: Федеральный Закон «О бухгалтерском учете»; Положение по введению бухгалтерского учета и отчетности в РФ; Постановления Правительства РФ и инструктивные материалы по изучаемым вопросам; учебная литература и труды отечественных и зарубежных ученых.

Источниками конкретной информации для проведения исследования являются годовая бухгалтерская отчетность предприятия за 2012 - 2013г.:

- «Отчет о финансовых результатах»;

ГЛАВА I. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ РАСЧЕТОВ С РАЗНЫМИ ДЕБИТОРАМИ И КРЕДИТОРАМИ

1.1 Нормативное регулирование учета дебиторской и кредиторской задолженности

Порядок постановки на учет, оценка, списание дебиторской и кредиторской задолженности, а также возникающие в связи с этим налоговые обязательства регулируется следующими нормативными документами:

1.Федеральный закон от 06.12.2011 г. №402ФЗ(ред. От 28.12.2013)

«О бухгалтерском учете» ( с изм. и доп. вступ. в силу 01.01.2014);

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 11.02.2013), Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 14.06.2012);

3. Налоговый Кодекс в части I и II;

4. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.1998 N 34н "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ" (ред. от 24.12.2010);

5. Положение о бухгалтерском учете «Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте» ПБУ 3/2006, утвержденное приказом Министерств» финансов РФ от 27.11.2006г. №154н(ред. от 24.12.2010 №186н), (далее по тексту - ПБУ 3/2006);

6. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное приказом Министерства финансов РФ от 06.05.99г. №32н (ред. от 27.04.2012);

7. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Министерства финансов РФ от 06.05.99г. №33н(ред. от 27.04.2012);

8. Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008, утвержденное приказом Министерства финансов РФ от 06.10.2008 №107н(ред. от 27.04.2012).

Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 № 34 н (в ред. от 24.12.2010).

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, в котором отражены счета дебиторской (62,71,73,75,76) и кредиторской (60,68,69,71,75,76) задолженности; Методические указания по инвентаризации имущества и финансовых обязательств, которые устанавливают порядок проведения инвентаризации задолженности организации и оформления ее результатов. Разработка документов уровня предприятия входит исключительно в компетенцию организации. При этом следует отметить, что содержание таких документов не должно противоречить документам более высокого уровня нормативного регулирования. К ним, например, относится рабочий план счетов и учетная политика организации, в случае если имеются какие-то отдельные аспекты учета дебиторской и кредиторской задолженности, характерные только для данной конкретной организации.

К обязательным реквизитам первичных учетных документов относятся:

· дата его составления;

· наименование организации, от имени которой составлен документ;

· содержание хозяйственной операции в натуральном и стоимостном выражении;

· наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

· личные подписи указанных лиц.

Своевременное и качественное оформление первичных учетных документов, их передача в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных обеспечиваются лицами, составившими и подписавшими эти документы. Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем организации по согласованию с главнымбухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главнымбухгалтером. Вместо руководителя и главного бухгалтера в первичных документах могут расписываться другие должностные лица, но их перечень должен быть утвержден руководителем организации и согласован с главным бухгалтером.

После приемки информация с первичного документа переносится в учетные регистры, а на самом документе делается отметка, чтобы исключить возможность его двойного использования (например, проставляется дата записивучетныйрегистр). Учетные регистры -- это специально приспособленные листы бумаги для регистрации и группировки учетных данных. Ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях. Хозяйственные операции должны отражаться в регистрах бухгалтерского учета в хронологической последовательности и группироваться по соответствующим счетам бухгалтерского учета. По внешнему виду учетные регистры представляют собой:

· книги (кассовая, главная);

· карточки (учета основных средств, учета материалов);

· журналы (свободные либо разграфленные листы).

По видам производимых записей регистры делятся на:

· хронологические (регистрационный журнал);

· систематические (главная книга счетов);

· комбинированные (журнальные ордера).

По степени детализации информации. содержащейся в учетных регистрах, они бывают:

· синтетические (главная книга счетов);

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. Для сдачи в архив документы подбираются в хронологическом порядке, комплектуются, переплетаются и подшиваются в папки. Сдача документов в архив сопровождается справкой.

1.2 Классификация дебиторской и кредиторской задолженности

Дебиторскую и кредиторскую задолженность по сфере возникновения можно подразделить на две группы:

1) Задолженность, обусловленная процессами основной деятельности организации;

2) Задолженность по другим операциям.

К первой группе относится задолженность покупателей (дебиторская задолженность) и задолженность перед поставщиками (кредиторская задолженность). Задолженность этой группы учитывается на счетах: 62 «Расчеты с покупателями и заказчиками» и 60 «Расчеты с поставщиками и подрядчиками».

К дебиторской задолженности второй группы относятся:

· Авансы, выдаваемые физическим лицам (счет 71 «Расчеты с подотчетными лицами»);

· Суммы по предъявленным претензиям и судебным искам (счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям»);

· Задолженность работников организации по товарам, проданным в кредит, выданным займам, возмещению материального ущерба (счет 73 «Расчеты с персоналом по прочим операциям»);

· Задолженность учредителей по вкладам в уставный капитал (счет 75 «расчеты с учредителями», субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»);

· Задолженность по прочим операциям (счет 76).

К кредиторской задолженности второй группы относятся:

· Задолженность по различным платежам в бюджет (счет 68 «Расчеты по налогам и сборам»);

· Задолженность по платежам в фонд социального страхования, пенсионный фонд, фонд медицинского страхования (счет 69 «Расчеты по социальному страхованию и обеспечению»);

· Задолженность страховым компаниям по заключенным договорам имущественного и личного страхования (счет 76, субсчет 76-1 «Расчеты по имущественному и личному страхованию»);

· Обязательства по выплате дивидендов (счет 75, субсчет 75-2 «Расчеты по выплате доходов»);

· Задолженность по операциям некоммерческого характера (счет 76 «Расчеты с разными дебиторами кредиторами»).

В зависимости от предполагаемых сроков погашения дебиторская задолженность подразделяется на:

- краткосрочную (погашение которой ожидается в течение года после отчетной даты)

- долгосрочную (погашение которой ожидается не ранее чем через год после отчетной даты).

Также дебиторскую задолженность по характеру образования можно подразделить на нормальную и просроченную дебиторскую задолженность. Задолженность за отгруженные товары, работы, услуги, срок оплаты которых не наступил, но право собственности уже перешло к покупателю; либо поставщику (подрядчику, исполнителю) перечислен аванс за поставку товаров (выполнение работ, оказание услуг) - это нормальная дебиторская задолженность.

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок, представляет собой просроченную дебиторскую задолженность.

Следует отметить, что в отношении просроченной дебиторской задолженности целесообразно использовать отсрочку (рассрочку) платежа, производить расчеты акциями, векселями, применять бартер.

При предоставлении отсрочки (рассрочки) платежа необходимо учитывать платежеспособность и деловую репутацию контрагента.

Просроченная дебиторская задолженность, в свою очередь, может быть сомнительной и безнадежной.

В соответствии с п. 1 ст. 266 Налогового кодекса Российской Федерации (далее - НК РФ): «сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией».

По истечении срока исковой давности сомнительная дебиторская задолженность переходит в категорию безнадежной задолженности (нереальной к взысканию).

Согласно п. 2 ст. 266 НК РФ: «безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено следствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации».

Дебиторская задолженность, нереальная к взысканию, может образоваться вследствие:

- истечения срока исковой давности без подтверждения задолженности со стороны должника;

- наличия денежных средств на счетах в «проблемном» банке. Здесь возможны два варианта: во-первых, если после вынесения арбитражным судом постановления о ликвидации банка денежных средств для погашения дебиторской задолженности не хватает, то такая дебиторская задолженность признается нереальной к взысканию и соответственно подлежит списанию на финансовые результаты; во-вторых, если вместо ликвидации банка предусматривается его реструктуризация, то организация может создать резерв по сомнительным долгам и ждать восстановления банком платежеспособности;

- невозможности взыскания судебным приставом-исполнителем по решению суда суммы долга (например, имущество организации находится на праве оперативного управления).

1.3 Учет дебиторской и кредиторской задолженности

У предприятий систематически складываются расчётные отношения с покупателями и поставщиками, с рабочими и служащими по заработной плате, с бюджетными и другими фондами. Долги, возникающие в результате деятельности организаций, принято называть кредиторской или дебиторской задолженностью в зависимости от того, кто является должником.

Под дебиторской задолженностью понимают задолженность другой организации, работников и физических лиц данной организации. Иными словами, это задолженность покупателей за купленную продукцию, подотчётных лиц за выданные им под отчёт денежные суммы и др. Организации и лица, которые являются должниками данной организации, называются дебиторами. Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами.

Дебиторская задолженность отражается в активе баланса обособленно в зависимости от предполагаемых сроков ее погашения (в течение 12 месяцев или более чем через 12 месяцев после отчетной даты), кредиторская задолженность фиксируется в пассиве баланса.

Необходимо отметить сложность оценки дебиторской задолженности. Это обусловлено тем, что величину задолженности не всегда можно точно определить. Например, если товар отгружен на условиях коммерческого кредита с отсрочкой платежа в несколько месяцев и требованием месячной оплаты процентов с оставшейся суммы долга, то размер процентов будет меняться ежемесячно в зависимости от скорости погашения обязательств. Следовательно, при отгрузке сумма оплаты будет неизвестна.

Расчеты между организациями осуществляется преимущественно в безналичном порядке путем перечисления денежных средств со счета плательщика на счет получателя.

Общими определяющими критериями учета дебиторской и кредиторской задолженности являются правильность документирования текущих обязательств и расчетов организации; основания для постановки дебиторской и кредиторской задолженности на учет; контроль за изменением их суммы и соблюдение правил отражения дебиторской и кредиторской задолженности в бухгалтерской отчетности.

Дебиторская задолженность возникает при совершении организацией финансово-хозяйственных операций, которые связаны с движением товарно-материальных ценностей, денежных средств или принятием на себя определенных обязательств. Кроме того, дебиторская задолженность возникает при отражении в учете сумм задолженности по взносам учредителей и участников, а также по суммам, подлежащим получению в рамках финансирования различных мероприятий. Существует довольно много случаев образования дебиторской задолженности. Например, товар отгружен покупателю (работы выполнены, услуги оказаны), а деньги за него не поступили; поставщику перечислен аванс, а товары в счет этого аванса так и не получены; подотчетное лицо не отчиталось за выданные под отчет средства, бюджетом (внебюджетным фондом) не возвращены (не зачтены) излишне уплаченные суммы налогов.

Возникшая дебиторская задолженность может быть прекращена исполнением обязательства, причем как лично должником, так и сторонней организацией по его поручению. Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная. Обычно дебиторская или кредиторская задолженности погашаются путем перечисления денежных средств на счет дебитора или кредитора, а момент прекращения обязательства - это момент поступления денежных средств на расчетный счет. Обязательство может быть погашено не только денежными средствами, но и путем взаимозачета (передачи финансового актива) или передачи нефинансового актива. Возможен отказ от признания обязательств, если должник на законных основаниях освобожден от выполнения обязательства (или его части) либо в судебном порядке, либо самим кредитором.

Дебиторская задолженность отражается в бухгалтерском учете в сумме, которая установлена в договоре купли-продажи, договоре подряда и иных договорах между организациями-поставщиками (подрядчиками) и покупателями (заказчиками). Дебиторская задолженность при отражении в бухгалтерском балансе уточняется на сумму созданного резерва по сомнительным долгам. Сомнительный долг - задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Кредиторская задолженность отражается в бухгалтерском учете и в бухгалтерском балансе в сумме, определяемой на основании договоров с поставщиками и подрядчиками, на основании нормативных актов или на основании кредитных договоров организации. Необходимо отметить сложность оценки дебиторской и кредиторской задолженности. Это обусловлено тем, что величину задолженности не всегда можно точно определить. Например, если товар отгружен на условиях коммерческого кредита с отсрочкой платежа в несколько месяцев и требованием ежемесячной оплаты процентов с оставшейся суммы долга, то размер процентов будет меняться ежемесячно в зависимости от скорости погашения обязательств. Следовательно, при отгрузке сумма оплаты будет неизвестна. В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам. Дебиторская задолженность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», а кредиторская - на счетах 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Таблица 1.1 Корреспонденция счёта 60 «Расчёты с поставщиками и подрядчиками»

Общий срок исковой давности не может превышать 10 лет со дня нарушения права. (ст. 196 п.2 ГК РФ).В налоговом учете кредиторскую и дебиторскую задолженность можно списывать только после 10 лет.

Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства.

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Налоговый резерв по сомнительным долгам не может превышать 10 % от выручки за соответствующий период (месяц, год, квартал)

Списание задолженности оформляется приказом руководителя и следующими бухгалтерскими записями:

а) Дебет счета 91 «Прочие доходы и расходы»

Кредит счетов 62, 76;

б) Дебет счета 63 «Резервы по сомнительным долгам»

Кредит счетов 62, 76.

Списанная дебиторская задолженность не считается аннулированной. Она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями:

Дебет счетов 60, 76

Кредит счета 91.

Существование кредиторской и дебиторской задолженности объясняется простыми объективными причинами:

- для организации-должника - это возможность использования дополнительных, причем бесплатных, оборотных средств;

- для организации-кредитора - это расширение рынка сбыта товаров, работ, услуг.

Рационально организованная система бухгалтерского учета дебиторской и кредиторской задолженности позволяет обеспечить:

* своевременное и правильное документирование операций по движению денежных средств и расчетов;

* контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

* контроль соблюдения форм расчетов, установленных в договорах с покупателями и поставщиками;

* своевременную сверку расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

Условием обеспечения финансовой устойчивости организации является превышение суммы кредиторской задолженности над суммой дебиторской задолженности. Рост дебиторской задолженности может привести к финансовому краху хозяйствующего субъекта, поэтому бухгалтерская служба организации должна организовать надлежащий контроль над состоянием дебиторской задолженности. Данный контроль должен включать в себя следующие элементы:

- проверка реальности и юридической обоснованности числящихся на балансе предприятия сумм дебиторской задолженности;

- проверка соблюдения правил расчетной и финансовой дисциплины;

- проверка правильности получения сумм за отгруженные материальные ценности и полноты их списания;

- проверка своевременности и правильности оформления и предъявления претензий дебиторам, а также организация контроля за движением этих дел и проверка порядка организации, взыскания сумм причиненного ущерба и других долгов;

К непосредственным задачам учета дебиторской и кредиторской задолженности относятся следующие:

1) точный, полный и своевременный учет движения денежных средств и операций по их движению;

2) контроль за соблюдением кассовой и платежно-расчетной дисциплины;

3) определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

4) определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

5) выявление структуры данных по поставщикам по неоплаченным расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

6) выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. Определение причин их возникновения и возможных путей устранения;

7) определение правильности использования банковских ссуд;

8) выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

9) определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами.

Однако существует ряд проблем в отражении дебиторской и кредиторской задолженностей, среди них: порядок списания и определение последствий списания задолженностей, соотношение доли кредиторской и дебиторской задолженности. Можно предложить следующие рекомендации: контролировать состояние расчетов по просроченным задолженностям; следить за соотношением дебиторской и кредиторской задолженности, т.к. значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия и снижению текущей ликвидности предприятия;

Важно, чтобы предприятие имело полную документацию, подтверждающую правильность отражения остатков задолженности по статьям баланса. Очень важно следить за сроками задолженности по каждому дебитору и кредитору, своевременно принимать меры для погашения или взыскания задолженности.

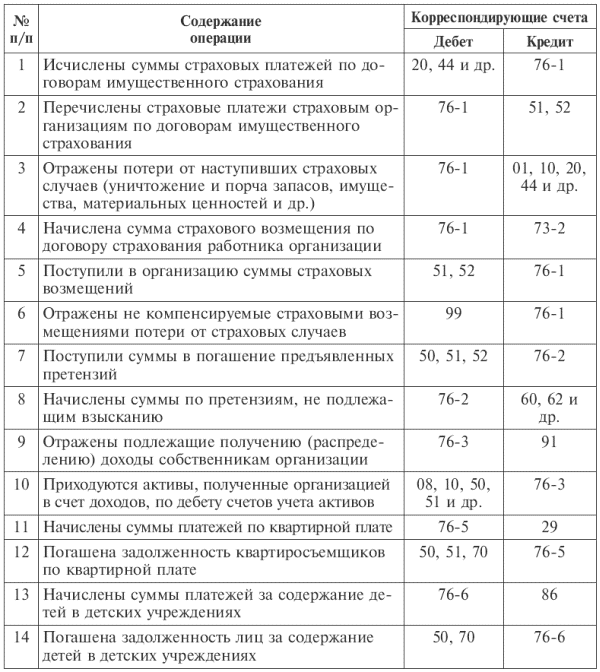

Таблица 1.2 Корреспонденция счёта 76 «Расчёты с разными дебиторами и кредиторами»

1.4 Отражение дебиторской и кредиторской задолженности в бухгалтерской отчетности

Организация, которая использует коммерческое кредитование в своей деятельности, должна отражать операции, связанные с возникновением, движением и погашением задолженности в бухгалтерском учете и отчетности.

Коммерческое кредитование на практике существует в двух формах:

- в форме предварительной оплаты;

В первом случае организация, осуществляющая реализацию товара, выступает как заемщик и ее задолженность в структуре балансового отчета является кредиторской.

Во втором случае эта же организация выступает как кредитор, и в бухгалтерском балансе отражается дебиторская задолженность.

В качестве задолженности кредиторам учитывают суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов.

Дебиторская задолженность отражается в бухгалтерской отчетности в составе активов организации, поскольку представляет собой часть имущества организации, принадлежащую ей по праву, но находящуюся у других хозяйствующих субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров (оказанием услуг, выполнением работ).

Порядок составления и представления бухгалтерской отчетности регулируется Законом «О бухгалтерском учете» N 402-ФЗ, Положением по ведению бухгалтерского учета ПБУ 4/99 "Бухгалтерская отчетность организации", утвержденным Приказом Минфина России от 06.07.99 г. № 43н (ред. от 08.11.2010).

В состав годовой бухгалтерской отчетности включаются следующие формы:

- Отчет о финансовых результатах;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Приложение к Бухгалтерскому балансу.

Кроме того, в состав отчетности включаются Пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

В существующих формах отчетности организаций отражаются:

- информация о дебиторской и кредиторской задолженности - в Бухгалтерском балансе;

- сведения о движении дебиторской и кредиторской задолженности (то есть остаток на начало и конец года) - в разделе "Дебиторская и кредиторская задолженность" Приложения к Бухгалтерскому балансу.

В соответствии с действующими нормативными актами дебиторская и кредиторская задолженность отражается в балансе на основе бухгалтерских записей, произведенных по счетам синтетического учета, периодически уточняемых и выверяемых, и сальдо по отдельным счетам (71 «Расчеты с подотчетными лицами», «Расчеты с разными дебиторами и кредиторами» и др.) в балансе отражается развернуто, т.е. дебетовое сальдо отражается в активе баланса, а кредитовое сальдо - в пассиве.

При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования.

При краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты.

При долгосрочной - более чем через 12 месяцев после отчетной даты. Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240), отражаются в разд. II "Оборотные активы" актива баланса. В балансе отдельно указывается дебиторская задолженность покупателей и заказчиков за отгруженные товары и выполненные работы по строке "в том числе покупатели и заказчики". В балансе дебиторская задолженность отражается за вычетом резерва по сомнительным долгам.

Как уже отмечалось, сумма списанной задолженности учитывается на забалансовом счете 007 "Списанная в убыток задолженность неплатежеспособных дебиторов. "Кредиторская задолженность" разд. V "Краткосрочные обязательства" пассива баланса отражается общая сумма кредиторской задолженности организации и отдельными строками приводится ее расшифровка, в том числе указываются:

- по строке "поставщики и подрядчики" - задолженность перед поставщиками и подрядчиками за поступившие, но не оплаченные материальные ценности, выполненные работы и оказанные услуги. Указанная задолженность учитывается по кредиту счетов 60 "Расчеты с поставщиками и подрядчиками" и 76 "Расчеты с разными дебиторами и кредиторами". Кроме того, по данной строке показывается сумма кредиторской задолженности перед поставщиком в случае, если с ним организация расплатилась собственным векселем, поскольку вексель выдается только для отсрочки платежа. Разница между номинальной стоимостью векселя и суммой задолженности перед поставщиком является процентом по векселю за отсрочку платежа. Эту разницу необходимо включить в фактическую цену приобретенных материальных ценностей и увеличить на нее кредиторскую задолженность перед поставщиком. Суммы авансов указываются на основании данных, отраженных по кредиту счета 62, субсчет "Расчеты по авансам полученным". Здесь же указывается сумма задолженности перед поставщиками и подрядчиками, которая образовалась по претензиям, выставленным в адрес организации.

- по строке "задолженность перед персоналом организации" - кредитовое сальдо по счету 70 "Расчеты с персоналом по оплате труда", то есть задолженность перед сотрудниками по оплате труда;

- по строке "задолженность перед государственными внебюджетными фондами" - кредитовое сальдо по счету 69 "Расчеты по социальному страхованию и обеспечению", то есть задолженность по начисленным взносам на обязательное пенсионное страхование и на страхование от несчастных случаев на производстве и профессиональных заболеваний;

- по строке "задолженность по налогам и сборам" - величина задолженности по налогам, сборам и платежам в бюджет, отраженная по кредиту счета 68 "Расчеты по налогам и сборам". По данной строке отражается сумма начисленных, но не оплаченных на дату составления бухгалтерской отчетности налогов и сборов (кроме взносов во внебюджетные фонды). Следует отметить, что в том числе по данной строке отражается сумма Социальных вычетов, но без учета сумм взносов на обязательное пенсионное страхование, то есть за минусом налогового вычета.

Таблица 1.3 Корреспонденция счёта 62 «Расчёты с покупателями и заказчиками»

Суммы начисленных штрафов и пеней по взносам на обязательное социальное страхование от несчастных случаев на производстве отражаются по строке "задолженность перед государственными внебюджетными фондами", а суммы начисленных штрафов и пеней по налогам (сборам) следует отражать по строке "задолженность по налогам и сборам". Кроме того, если у организации есть переплата по взносам, налогам, дебетовое сальдо по соответствующим субсчетам отражается в разд. II "Оборотные активы" актива баланса.

По строке "прочие кредиторы" - сумма задолженности по расчетам, не нашедшим отражения по вышеуказанным строкам раздела пассива баланса. В частности, по данной строке отражаются: задолженность перед страховыми организациями по страхованию имущества и работников организации; задолженность перед подотчетными лицами; задолженность перед персоналом по прочим операциям.

По строке "Задолженность перед участниками (учредителями) по выплате доходов" отражается кредитовое сальдо по счету 75 "Расчеты с учредителями": задолженность организации перед учредителями по начисленным, но не выплаченным дивидендам; задолженность по процентам по выпущенным организацией ценным бумагам, не погашенная по состоянию на отчетную дату.

Российские организации в обязательном порядке должны заполнять "Приложение к бухгалтерскому балансу", в которой отражается информация по задолженности. "Приложение к бухгалтерскому балансу" содержит раздел "Дебиторская и кредиторская задолженность", в рамках которого подлежит раскрытию следующая информация о дебиторской и кредиторской задолженности за отчетный период:

- сальдо дебиторской и кредиторской задолженности с расшифровкой по видам и сроку возникновения;

- данные по движению видов задолженности.

Задолженность в указанном разделе показывается также по видам расчетов, по которым числятся указанные суммы задолженности. Необходимо помнить, поскольку в активе баланса дебиторская задолженность показывается за минусом созданного резерва по сомнительным долгам, то и расшифровка ее приводится за минусом созданного резерва.

Одним из главных инструментов контроля за состоянием расчетов с дебиторами и кредиторами является инвентаризация расчетов. Инвентаризация задолженности при расчетах с покупателями, поставщиками, бюджетом, подотчетными лицами, работниками банками и другими кредитными учреждениями по ссудам, другими дебиторами и кредиторами заключается в проверке обоснованности сумм, числящихся на счетах бухгалтерского учета. Проверке должны быть подвергнуты счета расчетов.

На основании данных проведенной инвентаризации дебиторская задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списываются на уменьшение резервов по сомнительным долгам или на финансовые результаты организации.

Например, счет 60 «Расчеты с поставщиками и подрядчиками» проверяется по товарам, оплаченным, но находящимся в пути, а также по расчетам с поставщиками по неотфактурованным поставкам. По задолженности работников выявляются причины возникновения переплат. При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования. Инвентаризационной комиссией посредством документальной проверки устанавливается правильность и обоснованность:

· Расчетов с банками, финансовыми и налоговыми органами, внебюджетными фондами, другими организациями;

· Числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

· Сумм дебиторской и кредиторской задолженности, по которым истекли сроки исковой давности.

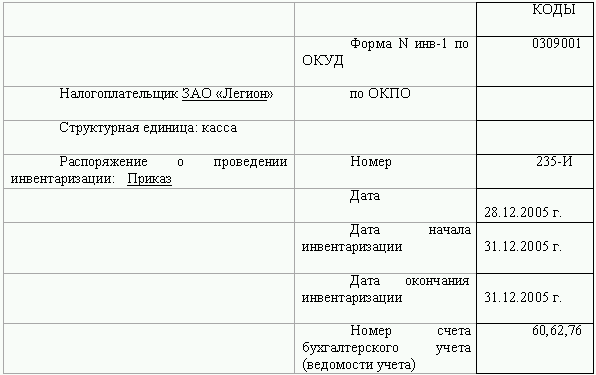

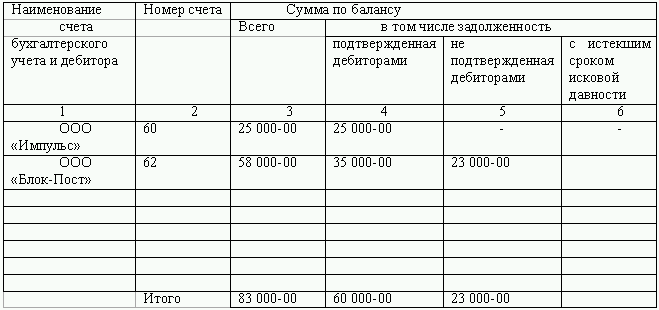

По результатам инвентаризации составляется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. № ИНВ-17) и справка к акту. В акте фиксируются сведения о задолженности, подтвержденной и неподтвержденной дебиторами и кредиторами, о задолженности с истекшим сроком исковой давности.

Согласно п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н «Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались или на увеличение расходов у некоммерческой организации».

Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или резерва сомнительных долгов. Списанная дебиторская задолженность не считается аннулированной. В течение пяти лет с момента списания она должна отражаться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов», предназначенном в соответствии с Приказом Минфина России от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению", для обобщения информации о состоянии дебиторской задолженности, списанной вследствие неплатежеспособности должников и для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50,51) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Списание сумм невостребованной кредиторской и депонентской задолженности, по которой истек срок исковой давности, производится в соответствии с п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности организации. Он гласит: «Суммы кредиторской и депонентской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации».

Суммы кредиторской задолженности, по которой истек срок исковой давности, являются прочими доходами организации. Списание кредиторской задолженности должно производиться своевременно, поскольку несвоевременное списание кредиторской задолженности может быть расценено как скрытие или не учет доходов организации.

Списанные суммы кредиторской задолженности (с учетом НДС), согласно п. 7 ПБУ 9/99, включаются в состав прочих доходов. Такой прочий доход признается в том отчетном (налоговом) периоде, в котором истек срок исковой давности.

Суммы списанной дебиторской задолженности относятся на счет средств резерва сомнительных долгов или на финансовые результаты у коммерческой организации, если в период, предшествующий отчетному, суммы этих долгов не резервировались в установленном порядке.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность учитывается организацией-кредитором по дебету забалансового счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение 5 лет с момента списания с целью наблюдения за возможностью взыскания в случае изменения имущественного положения должника.

При поступлении ранее списанной дебиторской задолженности в бухгалтерском учете организации-кредитора делаются записи:

Дебет 50 «Касса», 51 «Расчетные счета»

Кредит 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие доходы» - поступление суммы раннее списанной дебиторской задолженности.

Одновременно на указанную сумму кредитуется забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Глава II. Учет и контроль дебиторской и кредиторской задолженностИ ЗАО «Код Оф Трейд»

2.1 Технико-экономическая характеристика ЗАО «Код Оф Трейд»

Компания ЗАО « Код Оф Трейд» была основана в 2005 году. Общество является юридическим лицом, действует на основании Устава и законодательства Российской Федерации.

Юридический адрес. 123001, г. Москва, Трехпрудный переулок, дом 11/13, строение 2, помещение III. Реквезиты компании. ИНН 7710601954,Р/с 40702810700001004851 в ЗАО "ИНГ ЮАНК (ЕВРАЗИЯ)",БИК 044525222, к/с 3010110500000000222. Офисы ЗАО « Код Оф Трейд» находятся в бизнес центре «Новоспасский двор».

Уставный капитал Общества составляет 20000(Двадцать тысяч) рублей.

Код Оф Трейд представляет интересы клиентов OMD Media Direction, PHD, Media Instinct, Digital BBDO, Fuse BBDO Russia в OPera -- специализированном подразделении OMG, ведущем стратегические переговоры с поставщиками о медиабаинге на основе суммарных бюджетов всех участников.

Сфера деятельности - оказание рекламных услуг, в том числе посреднические услуги по предоставлению и размещению рекламы.

Основная задача компании - разработка и внедрение стратегии развития всех медийных компаний, нацеленной на усиление их позиций на рынке, расширение нового бизнеса, а также развитие и совершенствование медиа сервиса и технологий в интересах существующих и потенциальных клиентов.

Общая численность работников составляет 125 человек. Квалификация кадров высокая, текучесть кадров низкая, что позволило компании закрепить свои позиции на рынке. При наборе нового персонала обязательным условием должна быть высокая квалификация.

Учет хозяйственных операций ведется с помощью бухгалтерской программы « Microsoft Dynamics».

Организация бухгалтерского учета ведется согласно Федеральному закону "О бухгалтерском учете". Ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операции несут руководители организации.

Согласно п.2 этой статьи Закона руководители организаций могут в зависимости от объема учетной работы:

а) учредить самостоятельную бухгалтерскую службу как структурное подразделение, возглавляемого главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру - специалисту;

г) вести бухгалтерский учет лично.

На основании Протокола б/н Общество Собрания Акционеров Закрытого акционерного общества «Код Оф Трейд» - ЗАО «ББДО» является единственным акционером Общетсва.

В ЗАО «Код Оф Трейд» бухгалтерский учет ведется главным бухгалтером. Главный бухгалтер назначается или освобождается от должности руководителем организации. Он подчиняется непосредственно руководителю организации и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операции законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Требование главного бухгалтера по документальному оформлению хозяйственных операции и представлению в бухгалтерию необходимых документов и сведений обязательно для всех работников организации.

Представлена организационная структура бухгалтерии ЗАО «Код Оф Трейд».

Рис.1 Организационная структура бухгалтерии ЗАО «Код Оф Трейд»

Источником информации для проведения анализа основных технико-экономических показателей деятельности предприятия являются: бухгалтерский баланс; отчет о финансовых результатов.

Таблица 2.1 Технико-экономическая характеристика ЗАО « Код Оф Трейд»

По данным таблицы 2.1, в 2013 г. имеет место положительная динамика выручка - увеличилась на 453 473 тыс. руб.(16,89%), увеличился и рост себестоимости продаж на 439 100 тыс. руб.(16,29%). Все это повлияло на увеличение прибыли от продаж, за 2013 г. она выросла на 71 578 тыс. руб. (53,19%). Так же имеет положительную динамику чистая прибыль 5 376 тыс. руб. что, прежде всего, связно с увеличением прочих доходов 173 876 тыс. руб.( 54,61%).

Показатель рентабельности за 2013 год имеет положительное значение как следствие прибыльности ЗАО «Код Оф Трейд». Рассмотрим наглядно динамику основных экономических показателей на рисунке 2.2

Рис. 2.2. Основные экономические показатели ЗАО «Код Оф Трейд» за 2012-2013г.г.

2.2 Учет и контроль расчетов с поставщиками и подрядчиками в ЗАО «Код Оф Трейд»

К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг.

Расчеты с поставщиками и подрядчиками осуществляется после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению.

В настоящее время организации сами выбирают форму расчетов за поставленную продукцию или оказанные услуги.

На предъявленные на оплату счета поставщиков кредитуют счет 60 «Расчеты с поставщиками и подрядчиками» и дебетуют соответствующие материальный счет сч.(10).

На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 «расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям».

Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60.