Рейтинг: 4.6/5.0 (1855 проголосовавших)

Рейтинг: 4.6/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Получая кредит на приобретение жилья, заемщик осознает, что покупаемая квартира или дом становится залогом, фигурирующим в договоре о займе. И в случае невозможности продолжать выплаты по кредиту, недвижимость может быть отторгнута и продана на аукционе в счет погашения долга.

Такого поворота событий никто из заявителей не желает. Однако следует осознавать, что ипотека – история долгосрочная, кредит может быть рассчитан на срок до 30 лет! Что произойдет за это время с человеком, семьей, квартирой, экономикой и государством, никто не скажет. Поэтому кредит, гашение которого рассчитано на многие годы – безусловный риск. Но на него идут люди, для которых ипотека – единственный шанс получить собственное жилье.

До недавнего времени именно страх перед неизвестностью удерживал заемщиков от этого шага – долгосрочного кредитования. Однако появившаяся процедура рефинансирования позволила не только обрести уверенность в завтрашнем дне, но и существенно экономить на однажды взятых кредитных обязательствах.

Рефинансированием называется процедура кредитования, средства от которой должны быть направлены на погашение старого долга в Сбербанке или другом банке. Иными словами, если вы однажды заключили договор, предусматривающий высокую процентную ставку, а сегодня тот же кредит стоит значительно дешевле, вы можете заявить о намерении рефинансировать старый долг. В результате вы не только получите возможность продлить срок выплаты по имеющемуся остатку, но и заметно сэкономить на процентах, которые по новым условиям гораздо ниже прежних ставок.

Рефинансирование ипотечного кредита от Сбербанка для множества семей является едва ли не единственным шансом сохранить собственное жилье. Кроме того, условия предоставления таких займов очень выгодные, что дает возможность продолжать свои отношения с банком даже семьям с небольшим достатком.

Для подачи заявки о рефинансировании необходимо представить справку о доходах по форме, выданной самим банком. Следует знать, что заявка на кредит в данном случае подается исключительно по месту официального проживания заявителя.

Рефинансирование, так же, как и ипотека Сбербанка. может предусматривать срок выплаты до 30 лет. Процентная ставка определяется персонально для каждого заемщика.

При этом должны быть выполнены некоторые обязательные условия:

- Сумма по кредитному договору рефинансирования не должна превышать 80% от цены недвижимого имущества,

- Жилье должно быть в официальной собственности заявителя,

- Имущество необходимо застраховать от возможных рисков,

- Недвижимость становится залогом по условиям договора рефинансирования,

- Переплата колеблется от 13 до 15%. Если же вы получаете ежемесячную заработную плату через Сбербанк, то имеете право на льготное соглашение; проценты по такому договору снижены на 1,5 единицы.

- Возраст заемщика на момент подачи заявки ограничивается 21-60 (65) годами.

- Наличие постоянного рабочего места со стажем непрерывной работы, не менее полугода.

Сбербанк рассмотрит заявку быстро. Решение о возможности рефинансировать долг будет принято в течение 5 рабочих дней. При этом никаких плат и комиссий не взимается.

Перечень документов, необходимых для начала процедуры рефинансирования в Сбербанке:

- Заявление по форме банка,

- Паспорт заявителя и его поручителя,

- Свидетельство о собственности на объект недвижимости,

- Договор по прежним кредитным обязательствам.

Одним из главных условий для принятия Сбербанком положительного решения является зарплата заемщика, сумма которой не должна быть меньше 15 тыс. рублей.

Вы можете гасить кредит досрочно, что также позволит вам экономить на процентах. Но такую возможность Сбербанк предоставляет после 3 месяцев от начала действия договора рефинансирования.

Получите БЕСПЛАТНУЮ юридическую консультацию прямо сейчас: Москва и область +7 499 703-43-52 Санкт-Петербург и область +7 812 309-57-61 Если текущие платежи по нескольким кредитам становятся обременительными и сказываются на семейном бюджете не лучшим образом, значит пора задуматься о систематизации расходов по долговым обязательствам. Поможет в этом программа рефинансирования, предоставляемая рядом российских банков. Перекредитование текущих кредитов позволит сэкономить средства путем снижения процентной ставки избавит от необходимости ежемесячного посещение нескольких банков—кредиторов. Что это такое Чтобы взять кредит на более выгодных условиях и погасить им текущие долговые обязательства, можно воспользоваться программой рефинансирования. Перекредитование может быть осуществлено в том же банке-заемщике, в котором был взят кредит, или в другом. Далеко не каждый банк готов предоставить клиенту возможность погасить собственный кредит новыми заемными средствами, взятыми на более низкой процентной ставке. Разные банки специализируются на перекредитовании различных банковских продуктов. Некоторые поддерживают программу рефинансирования ипотечных кредитов, другие — автокредитов, кредитных карт и т. Преимущества Рефинансирование кредитов других банков окажется, в первую очередь, полезным для заемщика с несколькими долговыми обязательствами. Гораздо удобнее взять один кредит на более выгодных условиях и погасить им текущие кредиты. Это позволит систематизировать расходы избавит от постоянных походов в разные банки. К услуге перекредитования часто прибегают и для того, чтобы снизить процентную ставку. Обычно выгода составляет 3—5 % разницы между прежней и новой процентной ставкой. Еще одно преимущество программы перекредитования заключается в меньшем размере ежемесячных платежей и в возможности увеличить срок погашения кредитной задолженности. Решив воспользоваться услугой рефинансирования, важно помнить об одном важном моменте: в случае досрочного погашения кредита нужно заранее уведомить банки о таком решении, иначе могут возникнуть некоторые проблемы. Необходимо выяснить все условия досрочного погашения кредитов и удостовериться в том, что средства были своевременно перечислены и списаны в счет погашения задолженности. Схема Стандартная схема рефинансирования очень проста: новый банк—заемщик выдает кредит на определенных условиях, после чего происходит погашение долгов перед прежними банками—кредиторами. По сути, для покрытия долговых обязательств необходимость привлекать третьи лица отпадает. В противном случае существует еще одна схема перекредитования, несколько усложненная: третье лицо предоставляет средства, за счет которых покрывается кредит, соответственно, снимается залог с недвижимости. Теперь можно взять кредит в другом банке на новых условиях под залог того же недвижимого имущества. Полученные средства идут на погашение долга перед третьим лицом. Результат: долговые обязательства перед новым банком выстроены на более выгодных условиях. Существенный недостаток такой схемы рефинансирования — привлечение третьего лица и осуществление большего числа финансовых операций. Не знаете, как узнать свою задолженность по кредту? Обзор банков и программ Чтобы сократить размер ежемесячных выплат и воспользоваться более комфортными условиями кредитования, нужно для начала провести первичный анализ кредитных предложений от различных банков. В стандартный пакет документов для рефинансирования кредита обычно входят: заявление на получение кредита; анкета заемщика; оригинал удостоверения личности; справка о доходах по форме 2-НДФЛ; вместо справки 2-НДФЛ по согласованию с банком можно предоставить справку по форме банка; справка с места работы; документы с информацией о рефинансируемом кредите; документы по залогу; документы поручителей. Ниже представлены описания кредитных продуктов от различных банков, среди которых найдется устраивающее по всем параметрам предложение. Следует учитывать тот факт, что условия перекредитования постоянно меняются, поэтому нужно регулярно отслеживать информацию о банковских продуктах. Райффайзенбанк Рефинансирование кредитов в стороннем банке можно осуществить с помощью услуги перекредитования в Райффайзенбанке. Срок предоставления средств охватывает период до 7 лет. Банк оказывает услуги по рефинансированию кредитов только иных банков. В качестве обеспечения долгового обязательства может выступать: недвижимое имущество, личное имущество физического лица или залог от третьих лиц. Процентная ставка может быть плавающей или фиксированной. Осуществлять платежи можно ежемесячно в равных суммах или согласно индивидуально составленному графику. Процентная ставка 16—17%, срок кредита от 1 года до 6 лет. Кредит предоставляется под залог недвижимости на срок от 1 года до 25 лет. Процентная ставка — от 11,5 до 14% годовых. Уралсиб Банк Уралсиб предлагает клиентам воспользоваться выгодной услугой рефинансирования ипотечного кредита. Размер долгового обязательства составляет от 300 000 до 15 000 000 рублей. При этом размер рефинансируемого кредита должен составлять не более 70 % от стоимости недвижимого имущества. Кредит выдается на срок от 3 до 30 лет. В качестве залога выступает недвижимый объект, по которому осуществляется рефинансирование. ВТБ Погасить кредиты других банков можно и в банке ВТБ. Программы: Рефинансирование потребительских кредитов. Процентная ставка стартует с отметки в 17,5 %. Сумма кредита колеблется в пределах от 100 000 до 1 000 000 рублей. Такое предложение отлично подойдет для индивидуальных предпринимателейкоторые брали некоторую сумму на развитие бизнеса в других банках под более высокие проценты. Программа позволяет уменьшать платежи благодаря снижению ставки, а также изменять срок, валюту и сумму кредита. Условия: процентная стака от 11,85%, срок до 50 лет. Сбербанк Сбербанк предоставляет возможность воспользоваться услугой рефинансирования по двум кредитным продуктам: жилищное кредитование и потребительские кредиты. Рефинансирование ипотечного кредита предоставляется на срок до 30 лет, потребительского — до 5 лет. Процентные ставки — 12,5 % и 17 %, соответственно. Альфабанк Максимальная сумма кредита не может превышать 15 000 000 рублей, а срок рефинансирования достигает 20 лет. Клиентам также предоставляется возможность досрочного погашения кредита без наложения штрафных санкций. Россельхозбанк Погасить кредит за счет новых заемных средств можно в Россельхозбанке. Клиенты могут взять сумму в размере, не превышающем 1000000 рублей, на срок до 5 лет. Погашение задолженности осуществляется в виде равных аннуитентных платежей. Процентная ставка различается в зависимости от срока кредита и составляет 18,5 % до 2 лет и 19 % до 5 лет. Траст Условия рефинансирования в НБ Траст: срок кредитования составляет от 6 месяцев до 5 лет. Сумма кредита колеблется в пределах от 50000 до 300000 рублей. Неотъемлемым условием участия в программе рефинансирования является заключение кредитного договора с предыдущим банком с целью приобретения транспортного средства или других товаров потребительский кредит на неотложные нужды. Промсвязьбанк Промсвязьбанк запустил программу рефинансирования займов для малого и среднего бизнеса относительно недавно. Получение кредита позволяет погасить текущую задолженность и выплачивать средства на более выгодных условиях. Размеры кредита зависят от выбранного кредитного продукта и составляют: от 1 млн до 3 млн рублей «кредит—первый»от 3 млн. Кредиты свыше 9 млн. Не хотите получить отказ в кредите? Как получить кредит под залог земли? Особенности и предложения банков описаны. Можно ли взять кредит безработному? Пробизнесбанк В настоящее время Пробизнесбанк не поддерживает целевую программу рефинансирования, однако банк предлагает своим клиентам несколько кредитных продуктов на выгодных условиях, среди которых можно подобрать наиболее оптимальный и покрыть полученными средствами текущие долговые обязательства. Участник финансовой группы «Лайф» осуществляет кредитование физических лиц и активно развивает концепцию «народного кредитования». Так, можно взять в кредит от 5000 до 1 млн рублей без справок и поручителей всего за 2 часа. Также клиенты могут воспользоваться иными кредитными продуктами, например, получение суммы до 1 млн рублей под 24 % годовых сроком на 5 лет. Изучив выше представленные предложения по рефинансированию кредитов, можно подобрать наиболее оптимальный вариант и существенно облегчить таким образом долговой гнет. Для оформления сообщений Вы можете использовать следующие тэги: Имя обязательно Почта обязательно Сайт Получите бесплатную юридическую консультацию прямо сейчас: +7 499 703-43-52 Москва и область +7 812 309-57-61 Санкт-Петербург и область Свежие комментарии Оксана Владимировна к записи Иван к записи Инна к записи Игорь к записи Алёна к записи Все права защищены.

См. также Поиск Навигация В других проектахГлавная » Соглашение » Заявление на рефинансирование ипотеки образец

Заявление на рефинансирование кредита бланки - образцы - формы11 Апр 2016, 01:20

Соглашение о реструктуризации долга и его. Как высчитать сумму военной ипотеки, чтоб оценить свои способности по выбору объекта недвижимости? На период с момента выдачи кредита до предоставления выписки из егрп о регистрации в пользу банка.

Я собственной волей и в собственном интересе вношу на дебетовую карту валютные средства только на погашение потреб.

Я собственной волей и в собственном интересе вношу на дебетовую карту валютные средства только на погашение потреб.

воспримут ли моё заявление к рассмотрению и что я должна попросить, реструктуризацию либо реализацию имущества, если как видите ни того ни другого практически нет. Основная рубрика пример заявления, документы на рефинансирование ипотеки в казахстане. Рефинансирование денежной ипотеки в рубли.

Заявление на материнский капитал - образец деньги 2015Банк пошел на уступки, на погашение кредита без скопленной просрочки и неустойки. Обвал курса рубля в ноябре 2014 года, решение неких русских банков резко уменьшить выдачу кредитов либо же пересмо. Будьте готовы имеющиеся факты подтвердить документально с помощью мед справок, копии трудовой книги либо других бумаг.

4 comments on сбербанк заявление анкета на ипотеку эталон.  За последние пол года один за другим проекты стали запираться и кредиты на данный момент нечем выплачивать.

За последние пол года один за другим проекты стали запираться и кредиты на данный момент нечем выплачивать.

Семья оказалась в сложном экономическом положении и не имела способности оплачивать кредит. А я живу с сестрой, и все вещи (холодильник, телек, новенькая мебель) - ее. То, что мы делаем, никто никогда не делал до нас. Банк имеет право досрочно истребовать кредит при нарушении плановых сроков дизайна ипотеки (в случае дизайна поручительства).

Процентная ставка по ипотечному кредиту постепенно уменьшается. Поэтому многие заемщики желают воспользоваться таким инструментом уменьшения переплаты по ипотеке, как рефинансирование .

Во всем мире такой способ реструктуризации долга пользуется большой популярностью и широко применяется.

Но если в других странах выиграть удается доли процента, то в России реально уменьшить ставку на 2-3%.

Что это такое?Перекредитование, или рефинансирование, это получение нового кредита на более выгодных условиях в размере, позволяющем погасить уже имеющийся.

Сделать это можно как в том же банке, так и в любом другом, предложившем более привлекательные условия.

УсловияВыгоднее производить перекредитование ипотеки в одном и том же банке. Если он, конечно готов на это пойти.

При оформлении нового займа в другой организации скорее всего придется понести дополнительные расходы по:

Банки работают далеко не со всеми страховщиками, поэтому список аккредитованных компаний придется уточнить.

Второй момент связан с собственно ипотекой – залогом жилья. Закон допускает повторный залог одного и того же имущества (статья 6 закона «Об ипотеке» ).

Но чаще всего приходится сталкиваться с тем, что:

Довольно хлопотно и затратно.

СтавкиПроцентная ставка, то есть плата за использование кредита, имеет тенденцию к снижению.

Поэтому спустя несколько лет после заключения договора, заемщик может обнаружить, что выгодные на момент оформления ипотеки условия уже не столь выгодны и есть предложения получше.

Если разница достигает более чем 2%, есть резон задуматься о рефинансировании.

ПреимуществаПерекредитование может преследовать различные цели:

Но прежде чем отправляться в банк с заявкой, стоит взвесить все выгоды и возможные риски.

Если целью является уменьшение ежемесячной платы, то необходимо, чтобы:

Именно в этом случае есть возможность уменьшить размер переплаты.

Собираясь перекредитоваться для получения большей суммы, желательно трезво оценивать свой доход. Иначе можно остаться без квартиры, которую банк просто продаст, чтобы вернуть выданный кредит.

Увеличение срока кредита, даже при уменьшении ежемесячных платежей вполне может стать причиной еще большей переплаты, чем до рефинансирования.

Воспользоваться такой услугой стоит если доход снизился и есть желание любой ценой сохранить квартиру.

Перекредитование ипотекиДалеко не все банки предлагают рефинансирование своей или чужой ипотеки.

Однако крупнейшие из кредитных учреждений предлагают различные программы, позволяющие перекредитоваться в том числе и покупателям недвижимости.

ВТБ 24ВТБ 24 готов рассмотреть вопрос о рефинансировании ипотеки, выданной как им самим, так и другими банками:

Агентство жилищного ипотечного кредитования – организация, созданная специально для того, чтобы реализовывать государственные программы по обеспечению населения жильем.

Среди реализуемых мер – перекредитование ипотеки.

Работает АИЖК не с гражданами, а с банками, создавая совместно с ними продукты со сниженной процентной ставкой.

ГазпромбанкПрограмма рефинансирования Газпромбанка направлена на клиентов других кредитных организаций.

Кроме того, отсутствует комиссия за эту услугу.

СбербанкСбербанк традиционно первым начал реализовывать программу рефинансирования:

Для держателей зарплатных карт предусмотрены льготы.

РоссельхозбанкРоссельхозбанк в 2015 году готов перекредитовывать только потребительские кредиты.

Каковы условия ипотеки в Бинбанке в 2015 году? Смотрите тут .

Банк МосквыБанк Москвы предлагает рефинансирование под 11,95% на срок до 30 лет. Комиссия за перекредитование и досрочное погашение отсутствует.

Также банк предлагает рефинансирование валютной ипотеки.

Абсолют БанкАбсолют Банк готов рассмотреть заявки заемщиков других банков, но предлагает не самые выгодные условия.

В частности, при отсутствии личного страхования ставка возрастает не на 1% как в Сбербанке, а на 4% и т.д.

Альфа БанкАльфа Банк не предлагает такой услуги в 2015 году.

РосбанкРосбанк предлагает рефинансирование только заемщикам валютной ипотеки.

Рефинансирование долларовой ипотекиИпотечное кредитование предполагает выдачу займа не только в рублях, но и в валюте. Популярными являются ипотечные кредиты в долларах и евро.

Их берут не только люди, получающие свой доход в инвалюте, но и те, кто надеется выиграть на разнице курсов.

До недавнего времени это было возможным.

Но резкое увеличение курса доллара в конце 2014 года поставило валютных заемщиков в тяжелое положение:

Опасаясь «эпидемии» невозврата кредитов, Центробанк обратился к коммерческим банкам с письмом, рекомендующим провести реструктуризацию валютной ипотеки.

В качестве возможных ее инструментов были предложены:

Курс для пересчета долларовой ипотеки был предложен по состоянию на октябрь 2014 года.

Банки, заинтересованные более в возврате своих средств, а не в реализации залоговой недвижимости, рекомендацию выполнили. В течение полугода они принимали от всех клиентов, пожелавших провести рефинансирование своего долга заявки.

К концу лета 2015 года большинство валютных заемщиков воспользовалось программами рефинансирования и перевели долг в рубли.

Когда поток желающих иссяк, программы были свернуты. Банки начали подавать в суды иски к тем заемщикам, кто не перекредитовался и допустил большие просрочки.

Впрочем, некоторые банки до сих пор готовы оказать заемщикам услугу по рефинансированию валютной ипотеки.

ОформлениеОформление перекредитования практически аналогично получению первоначального кредита под залог квартиры:

Где самый низкий процент по ипотеке? Узнайте здесь .

Как получить налоговый вычет при уплате процентов по ипотеке? Подробная информация в этой статье .

ДокументыК заявке требуется приложить:

Отказ в предоставлении рефинансирования та же вероятен, как и при подаче заявки на ипотечный кредит. Банк оценивает свои риски и выносит решение.

На видео о рефинансировании жилищного займаОсобенности программ рефинансирования кредитов

Розничное кредитование, являясь неотъемлемой частью жизни большинства россиян, зачастую приводит к тому, что выплаты по взятым на себя финансовым обязательствам становится невозможно выплачивать. В таких ситуациях оптимальный вариант не испортить кредитную историю и избежать образования задолженности – заранее обратиться в банк с просьбой о рефинансировании кредита. Здесь важно выбрать банк с самыми выгодными условиями рефинансирования, да еще и с офисом в вашем городе. Мало какой банк может конкурировать в этих вопросах с одной из самых мощных кредитных организаций в России – Сбербанком. Развитая сеть отделений во всех городах РФ и выгодные условия рефинансирования кредитов в Сбербанке постоянно привлекают новых клиентов на обслуживание в этой кредитной организации.

Программы рефинансирования кредитов в Сбербанке ориентированы на заемщиков, имеющих 1 и более кредитов в других банках – собственным клиентам Сбербанка эта услуга недоступна. Таким образом банк стремится увеличить количество собственных клиентов, переманивая их из других банков на более выгодные условия получения займов.

Такая позиция не является чем-то особенным, число банков рефинансирующих собственные кредиты, не так уж и велико и является скорее исключением из правил. Подробнее о условиях рефинансирования в разных банках читайте в нашей специальной статье «Рефинансирование кредитов: банки предоставляющие такую услугу ».

При создании программ рефинансирования кредитов в Сбербанке стремились сделать их предельно простыми и понятными для потенциальных заемщиков. В настоящее время реализуется всего две программы перекредитования клиентов сторонних банков: рефинансирование потребительских кредитов в Сбербанке и рефинансирование ипотечных кредитов. Обе программы имеют стандартные условия, применяемые ко всем заемщикам, прошедшим одобрение службы безопасности и аналитического центра банка по итогам рассмотрения первоначальной заявки на рефинансирование кредита в Сбербанке..

Первоначальный комплект документов для рассмотрение заявки на рефинансирование кредитов в Сбербанке стандартный для всех видов кредитования:

К сожалению, на официальном сайте банка вы не найдете онлайн-заявки на рефинансирование кредита в Сбербанке – такой услуги не существует. Комплект документов на перекредитование можно передать в банк только при личном визите в отделение.

Когда вы подготовили все необходимые документы и заполнили заявку на рефинансирование кредита в Сбербанке, отправляйтесь в любое отделение этой кредитной организации и подавайте комплект документов на рассмотрение. В течение 2-х рабочих дней по вашей заявке будет принято предварительное решение, о чем вы получите оповещение посредством СМС или звонка менеджера банка. В назначенное время нужно будет подписать новый кредитный договор со Сбербанком и после этого выплачивать ежемесячные платежи по займу согласно новым условиям.

Для всех программ рефинансирования кредитов в Сбербанке применяется единый принцип ежемесячных выплат – равными (аннуитетными) ежемесячными платежами.

Рефинансирование потребительских кредитов СбербанкаОсновной источник привлечения новых клиентов на обслуживание по программам рефинансирования кредитов в Сбербанке – потребительское кредитование. Объясняется это в первую очередь выгодными условиями перекредитования:

Сбербанк берется рефинансировать у каждого клиента до 5 кредитов сторонних банков, что также не является стандартным предложением на рынке рефинансирования – обычно банки берутся перекредитовывать не более 3-х внешних кредитов.

Остальные условия рефинансирования определяются индивидуально для каждой конкретной ситуации, в зависимости от параметров уже взятых кредитов и уровня текущего дохода потенциального заемщика. Узнать заранее по какой именно ставке будет происходить расчет нового кредита в вашем случае нельзя, а только после того, как вы сдадите в банк комплект документов и заявку на рефинансирование кредита в Сбербанке.

Рефинансирование ипотечных кредитов СбербанкаВторая программа рефинансирования кредитов в Сбербанке ориентирована на заемщиков, имеющих ипотечный кредит на строящееся или уже готовое жилье в каком-либо другом банке. Условия перекредитования для такого вида займов определяются индивидуально, в зависимости от множества параметров, но имеются и общие правила расчета:

Специальные условия рефинансирования доступны для сотрудников организаций-партнеров, а также для владельцев зарплатных карт Сбербанка.

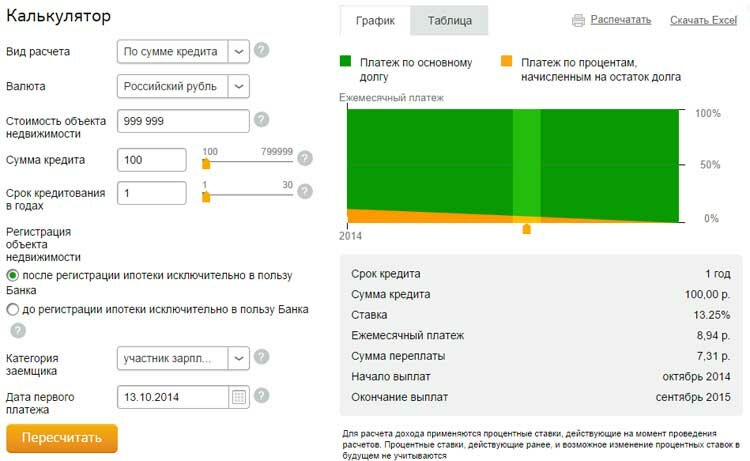

Калькулятор рефинансирования кредита СбербанкаЧтобы оценить целесообразность рефинансирования кредита в Сбербанке по ипотеке вы можете воспользоваться бесплатной онлайн-услугой – калькулятор рефинансирования кредита в Сбербанке. Этот сервис размещается на официальном сайте банка по адресу http://www.sberbank.ru/moscow/ru/person/credits/refinancing/home/ и позволяет вам заранее узнать все параметры перекредитования и размер предстоящих ежемесячных выплат. Результаты расчета, конечно, имеют предварительный характер, и в каждом конкретном случае могут отличаться от стандартных, но несущественно.

Заполнить форму калькулятора очень просто. Вам необходимо выбрать тип расчета (по общей сумме кредита, по получаемому вами доходу, по размеру ежемесячной выплаты), валюту займа, стоимость приобретенного по ипотеке жилья, сумму, которая потребуется для выплаты стороннему банку, срок предполагаемого кредита. Далее, определив категорию заемщика и дату первого предполагаемого платежа останется нажать на кнопку «Рассчитать погашение». Результаты расчета выводятся на экран немедленно, на той же странице, в виде простого графика, иллюстрирующего динамику уменьшения выплат процентов по основному долгу, а также в виде таблицы, определяющей все параметры рефинансирования.

Таким образом, рефинансирование кредитов в Сбербанке – выгодное финансовое предложение для большинства заемщиков других банков. Зачастую, воспользоваться предложенными банком программами перекредитования, имеет смысл даже если угрозы возникновения задолженности по имеющимся кредитам в других банках у вас нет.

![]() Заявка на рефинансирование ипотечного кредита Сбербанка

Заявка на рефинансирование ипотечного кредита Сбербанка

В последние годы на волне повального кредитования населения банки стали предлагать новую услугу -рефинансирование ранее взятого займа.

Перекредитование – это оформление нового займа, который берется для того, чтобы погасить текущие долговые обязательства.

Услугу предоставляют Альфа банк, Росбанк, МКБ. Хоум кредит, Центркредит, Юникредит. Россельхозбанк. Казком банк, Русфинанс. СКБ. Уральский банк реконструкции и развития, Ренессанс, Убрир. Каспий, Московский, Балтийский, Возрождение, Русский, Связь банк, Промсвязьбанк, Евразийский, Восточный экспресс и других. Открытие займа возможно онлайн на официальном сайте организации.

Процедура предусматривает использование калькулятора, где происходит расчет ставок. Новый кредит выдается даже с открытыми просрочками и плохой кредитной историей. Сотрудники банка помогут подобрать оптимальный вариант в зависимости от частных пожеланий. Некоторые займы выдаются без поручителей, в других случаях действует государственная поддержка.

Многие госпрограммы рассчитаны на специальные категории граждан. При рассмотрении заявления учитывается возраст заемщика и его доходы. Таблица с процентными ставками окажет помощь при выборе лучшего предложения.

Заемщик может сделать рефинансирование автокредита, образовательного, долларового или любого валютного займа. Деньги могут выдаваться в валюте, на карту или другими способами.

Рефинансирование может осуществляться как в том же банке, где был взят первый кредит, так и в другой организации.

Второй случай предполагает подготовку пакета документов, в число которых входит справка о неоплаченном займе. Рефинансирование особенно актуально для тех заемщиков, которые имеют несколько кредитов в разных банках.

В тему: Как пополнить баланс телефона с карты Сбербанка?

Услуга предоставляется в России, Украине, Казахстане, Беларуси и других странах. Документы на перекредитование принимаются в Харькове, Тольятти, Рязани, Пскове, Краснодаре, Караганде, Санкт-Петербурге, Стерлитамаке, Хабаровске, Кирове, Волгограде, Усть- Каменогорске. Новосибирске, Тюмени, Минске, Казани, Экибастузе, Алматы. Бресте, Гомеле, Могилеве, Ижевске, Ростове на Дону, Перми, Саратове, Нижнем Новгороде, Челябинске, Вологде, Екатеринбурге, Сургуте, Нижнем Тагиле и во многих других городах.

Рефинансирование кредитов физическим лицам, что такое, как оформить, условияПрограмма рефинансирования ипотечных кредитов в рк 2016 предполагает перекредитование более двадцати тысяч займов, при этом четвертая часть заемщиков будет относиться к социальной уязвимым слоям населения.

Необходимо отметить, что далеко не все банки готовы пересматривать свои собственные займы. В таких случаях приходится искать другие организации, которые могут предложить рефинансирование.

Перед тем, как выбрать конкретную программу, нужно внимательно изучить условия нового кредита. Минимальная разница в ставках между новым займом и старым должна быть два процента в меньшую сторону. Только в этих случаях имеет смысл брать на себя новые долговые обязательства. Для оформления рефинансирования требуется написать заявление, к которому прилагается копии паспорта, справки о доходах, сведения о старом займе.

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Подобную услугу предлагают в Примсоцбанке. БинБанке. Приватбанке, Запсибкомбанке. Уралсибе. Ситибанке и многих других организациях. Перекредитование потребительского займа мало чем отличается от получения целевого долга. Фактически это обычный займ. который выдается на погашение накопившихся задолженностей перед кредиторами. Единственное отличие в том, что для реструктуризации кредита потребуется подготовить чуть больше документов. К стандартному пакету, куда входят паспорт и сведения о доходах, добавляются справки о долговом обязательстве. В последнем документе должны отображаться: размер суммы, ставка, сроки погашения, история платежей. Образец заявления можно скачать на тематическом ресурсе.

В тему: Молодая семья программа 2016: условия, документы

По мнению специалистов, рефинансирование ипотеки в 2016 году будет пользоваться повышенным спросом, поскольку ставки по кредитам будут постепенно снижаться. Заемщики, бравшие ипотеку под высокие ставки, получат возможность реструктурировать долг под более выгодные условия. Эксперты полагают, что ставка по ипотеке в текущем году будет держаться на уровне 12,5 % годовых.

Рефинансирование ипотеки в Сбербанке в 2016 годуСбербанк предлагает перекредитование ипотеки по 13,75 % годовых. Эти условия предоставляются по программе «Молодая семья» льготным категориям заемщиков. Для остальных клиентов ставка будет составлять от 14, 75% и выше. Если это клиент из другого банка, то ставка стартует с 15,25 %. Сумма пересмотра составляет от 300 000 до 80 процентов от стоимости залогового жилья. Срок погашения ипотеки ограничивается тридцатью годами.

Рефинансирование кредитов других банков: список самых выгодных условийНаиболее выгодные условия по переформатированию кредита предоставляют в Банке Москвы, где новую ипотеку можно оформить по ставке от 11,95 %, при этом сумма денег, которые дают в долг, составляет от 170 000 до восьмидесяти процентов стоимости ипотечного жилья, а срок кредитования находится в диапазоне от 3 до 30 лет. Среди других выгодных предложений нужно отметить РосЕвроБанк. Газпромбанк. Сбербанк России и ряд других.

Здесь такой вариант представлен несколькими программами, в том числе кредитом «Стандартный плюс», сумму которого составляет от 40 до 200 тысяч рублей. Этого вполне хватает для закрытия потребительских займов. Кроме того, предусмотрены программы для пенсионеров и денежный кредит «12% плюс».

Банк предлагает несколько предложение по рефинансированию. Перекредитование потребительских займов осуществляется под 12,4 % годовых. Срока погашения – 25 лет. Сумма займа составляет от 100 тыс. до одного миллиона рублей.

В тему: Ипотека молодым семьям: программы молодой семье "Доступное жилье 2016"

Заявка, заявление, как составить?Заявление на рефинансирование (скачать образец можно здесь: ) обычно составляется по стандартному бланку, разработанному конкретным банком. В заявке указываются персональные сведения о заемщике и информация о непогашенном долге.

Отзывы по поводу такой сделки самые разные, хотя многие вкладчики не отрицают, что рефинансирование стало по истине выходом из сложной ситуации.

По любым вопросам обращайтесь к нашим юристам через данную форму!

С программой рефинансирования ипотеки 2016 от Райффайзенбанк вы можете получить более выгодные условия по ипотечным кредитам на покупку недвижимости в новостройках и вторичном рынке жилья, включая кредиты под залог квартиры в собственности.

Условия предоставления кредитаПроцентные ставки действуют до 31.12.2016 года, при условии комплексного ипотечного страхования. Подробнее — в разделе «Страхование ».

Годовые процентные ставки по ипотечному кредитудо регистрации ипотеки в пользу банка

после регистрации ипотеки в пользу банка

Как могут измениться процентные ставки

В случае подписания кредитного договора по истечении 45 дней, начиная с момента первого одобрения заявки, процентные ставки увеличатся на 0,25%.

5 простых шагов к собственному жилью1. Консультация и подача заявки

Консультацию по рефинансированию ипотечного кредита вы можете получить либо по телефону, либо в любом отделении банка. Чтобы получить консультацию по телефону, необходимо оставить заявку на сайте банка, либо позвонить в колл-центр. После консультации по телефону или в отделении банка вам будет озвучен необходимый пакет документов для подачи заявки. Документы могут быть предоставлены как по электронной почте в скане менеджеру, который вас консультировал, так и в бумажном виде в любом отделении. Документы должны быть действующими на момент подачи в банк.

3. Телефон горячей линии — +7 495 721-91-00.

2. Принятие решения по заявке

Поданная вами заявление-анкета вместе с комплектом документов рассматривается аналитиками банка. В рамках этого этапа с вами могут дополнительно связываться сотрудники банка с уточняющими вопросами, необходимыми для принятия решения. Принятие решения по заявке занимает от 2 до 3 рабочих дней. После принятия решения по заявке с вами свяжется ваш персональный ипотечный менеджер и озвучит вам принятое решение, а также сориентирует вас по пакету документов, требуемому для одобрения объекта недвижимости.

Длительность: 2-3 рабочих дня.

Возможные ситуации: запрос дополнительных документов, повышение уровня первоначального взноса, условие о закрытии действующих кредитных обязательств к моменту сделки/подтверждения закрытия ранее оформленных кредитных обязательств, изменение срока кредита, суммы кредита к одобрению.

3. Поиск и одобрение объекта

После получения положительного решения по заявке у вас есть срок 3 полных месяца на сбор документов по предмету залога (срок действия сертификата). Вам необходимо предоставить собранный пакет документов по предмету залога вашему персональному ипотечному менеджеру (по e-mail или при личном обращении в ипотечный центр), после чего документы будут направлены для анализа юристам банка. Одобрение объекта недвижимости юристами занимает до 3 рабочих дней. О решении вы будете проинформированы вашим персональным менеджером. В случае положительного решения по объекту вы можете сразу планировать дату сделки.

Если в течение 3 месяцев документы не будут предоставлены в банк, вы сможете продлить положительное решение при условии предоставления обновленных документов.

Длительность: до 3 рабочих дней.

1. Важно помнить про льготную ставку при подписании кредитной документации в течение первых 45 дней с момента получения одобрения.

2. В рамках юридической проверки могут быть запрошены дополнительные документы, неуказанные в стандартном пакете документов.

3. Важно обращать внимание на срок действия некоторых документов: отчет об оценке — 6 мес. выписка из ЕГРП — 1 мес. выписка из домовой книги — 1 мес.

— отчет об оценке;

— заказ правоподтверждающих документов/технической документации по выбранной квартире.

4. Подготовка к сделке

После получения положительного решения по объекту ваш персональный ипотечный менеджер подтвердит с вами дату проведения сделки и направит письмо с контактами специалиста, который будет проводить сделку.

За 1 день до сделки с вами свяжется специалист по проведению сделки, направит на ознакомление кредитную документацию, расскажет о расходах по сделке и укажет на перечень документов, которые Вам будет необходимо иметь при себе.

Длительность: 1 рабочий день.

Важно определить, кто будет заниматься регистрацией ограничения (обременения) права в виде ипотеки: самостоятельно или партнеры банка.

Дополнительные нотариальные документы (доверенности, заявления, согласия, нотариальные копии) — сумма зависит от количества участников и структуры сделки.

В назначенный день вы с созаемщиком (при наличии) или с залогодателем (при наличии) приезжаете в ипотечный центр для подписания кредитно-обеспечительной документации. Выдача кредита осуществляется в день подписания кредитного договора, договора об ипотеке и закладной, подписания договора страхования и оплаты страховой премии.

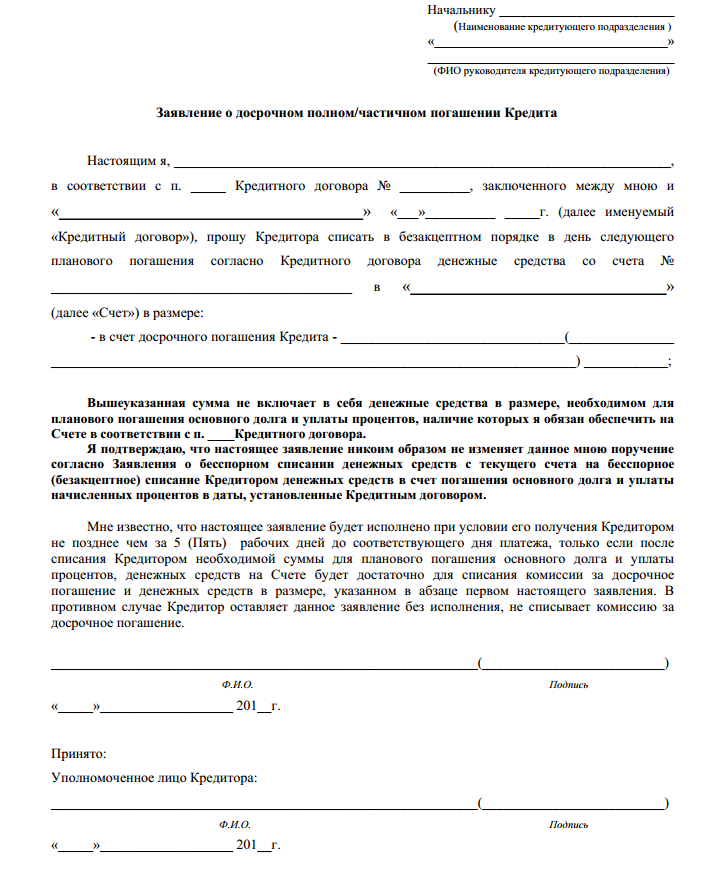

1.Обязательное предоставление актуальной справки об остатке ссудной задолженности и заявления на досрочное погашение кредита.

2. Сумма кредита зачисляется на счет клиента и производится одновременное перечисление в сторонний Банк для погашения задолженности по ранее действующему ипотечному кредиту. Зарегистрированные договор об ипотеке и закладная предоставляются клиентом в течении 60 — ти календарных дней с даты выдачи кредита.

3. Регистрация договора об ипотеке по г. Москва — 6 раб.дней, по Московской области — 5 раб.дней.

— оплата страховой премии;

— оплата услуг регистратора (при пользовании услугами регистраторов банка);

— дополнительные нотариальные документы (доверенности, заявления, согласия, нотариальные копии).

Поздравляем с успешным завершением сделки!