Рейтинг: 4.7/5.0 (1829 проголосовавших)

Рейтинг: 4.7/5.0 (1829 проголосовавших)Категория: Бланки/Образцы

1.1. Организации культуры, оказывающие услуги в сфере культуры в соответствии со статьей 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", а также "Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (далее - Положение), утвержденным Постановлением Правительства Российской Федерации от 06.05.2008 N 359, осуществляют расчеты без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку.

1.2. Бланки строгой отчетности, применяемые при оказании услуг организациями культуры, утверждены Приказом Министерства культуры Российской Федерации от 17.12.2008 N 257 "Об утверждении бланков строгой отчетности" (зарегистрировано в Министерстве юстиции Российской Федерации 13.02.2009, N 13322).

1.3. Документ должен содержать следующие обязательные реквизиты:

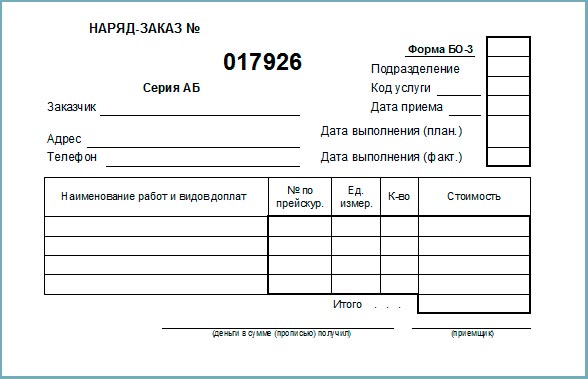

а) наименование документа, шестизначный номер и серия. Серия билета, абонемента, экскурсионной путевки обозначается двумя буквами (например, АБ, АВ и т.п.). Серия и тираж устанавливаются организацией-заказчиком при сдаче заказа типографии;

б) наименование и организационно-правовая форма;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица - иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации культуры, выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация.

Художественное оформление билетов (абонементов, экскурсионных путевок), содержание дополнительной информации на них, техническое редактирование производится организациями культуры самостоятельно.

1.4. Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

1.5. Проставление серии и номера на бланке документа, изготовленного типографским способом, осуществляется изготовителем бланков. Дублирование серии и номера на бланке документа не допускается, за исключением серии и номера, наносимых на отрывные части бланка документа.

При изготовлении бланков билетов на театрально-зрелищные мероприятия в типографии в виде билетных книжек, являющихся документами строгой отчетности, каждая билетная книжка, заготовленная на определенную дату и на определенное мероприятие, может иметь общий порядковый номер и серию.

1.6. Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж).

1.7. Бланк документа должен заполняться четко и разборчиво, исправления не допускаются. Испорченный или неправильно заполненный бланк документа перечеркивается и прилагается к книге учета бланков за тот день, в котором они заполнялись.

1.8. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

1.9. В случае применения бланков строгой отчетности наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники осуществляются в следующем порядке:

а) при оплате услуг наличными денежными средствами уполномоченное лицо организации:

заполняет (распечатывает) бланк документа;

получает от клиента денежные средства;

называет сумму полученных денежных средств и помещает их отдельно на виду у клиента;

называет сумму сдачи и выдает ее клиенту вместе с документом, при этом бумажные купюры и разменные монеты выдаются одновременно;

б) при оплате услуг с использованием платежной карты уполномоченное лицо организации:

получает от клиента платежную карту;

заполняет (распечатывает) бланк документа;

вставляет платежную карту в устройство для считывания информации с платежных карт и получает подтверждение оплаты по платежной карте;

возвращает клиенту платежную карту вместе с документом и документом, подтверждающим совершение операции с использованием платежной карты;

в) при осуществлении смешанной оплаты, при которой одна часть услуги оплачивается наличными денежными средствами, другая - с использованием платежной карты, выдача документа и сдачи, а также возврат платежной карты должны производиться одновременно.

1.10. Организации культуры вправе использовать бланки строгой отчетности, утвержденные Приказом Министерства финансов Российской Федерации от 25.02.2000 N 20н "Об утверждении бланков строгой отчетности" при условии проштамповки недостающих реквизитов и издания соответствующего Приказа по учреждению.

II. Приемка, хранение и порядок учета бланков строгой отчетности2.1. При использовании организациями культуры услуг типографии по изготовлению заготовок бланков строгой отчетности расходы следует производить по подстатье КОСГУ 226 "Прочие работы, услуги" согласно Указаниям о применении бюджетной классификации в Российской Федерации, утвержденными Приказом Министерства финансов Российской от 25.12.2008 N 145н "Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации".

Оплата авансовых платежей по договорам на изготовление бланков отражается следующей записью:

Дебет счета 2 206 09 560 "Увеличение дебиторской задолженности по выданным авансам за прочие работы, услуги"

Кредит счета 2 201 01 610 "Выбытие денежных средств учреждения со счетов".

2.2. Приемка изготовленных в типографии бланков строгой отчетности производится по накладной типографии представителем заказчика по доверенности.

Получение отражается следующей записью:

Дебет счета 2 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 2 302 09 730 "Увеличение кредиторской задолженности по оплате прочих работ, услуг".

Одновременно производится списание авансовых платежей следующей записью:

Дебет счета 2 302 09 830 "Уменьшение кредиторской задолженности по оплате прочих работ, услуг"

Кредит счета 2 206 09 660 "Уменьшение дебиторской задолженности по выданным авансам за прочие работы, услуги".

2.3. Руководители организаций культуры создают условия, обеспечивающие сохранность бланков документов. Работникам, связанным с выдачей, хранением, использованием бланков строгой отчетности и приемом выручки, руководителем организации (учреждения) должны быть созданы условия, обеспечивающие сохранность бланков строгой отчетности и денежных средств.

2.4. С работником заключается договор о полной индивидуальной материальной ответственности по форме, утвержденной Постановлением Министерства труда и социального развития от 31.12.2002 N 85 "Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности", на получение, хранение, учет и выдачу бланков документов, а также прием от населения наличных денежных средств согласно документам.

2.5. Бланки принимаются работником в присутствии комиссии, назначенной руководителем организации. Приемка производится в день поступления бланков. Комиссия проверяет соответствие фактического количества, серий и номеров бланков документов данным, указанным в сопроводительных документах (накладных, квитанциях и т.п.), и составляет акт приемки бланков документов. Акт, утвержденный руководителем организации, является основанием для принятия бланков документов на учет указанным работником.

2.6. В соответствии с нормами Инструкции по бюджетному учету, утвержденной Приказом Министерства финансов Российской Федерации от 30.12.2008 N 148н "Об утверждении инструкции по бюджетному учету", бланки строгой отчетности подлежат учету на забалансовом счете 03 "Бланки строгой отчетности".

К счету 03 "Бланки строгой отчетности" рекомендуется ввести следующие субсчета:

03-1 "Бланки строгой отчетности на складе";

03-2 "Бланки строгой отчетности в подотчете";

03-3 "Бланки строгой отчетности на реализации";

03-4 "Бланки строгой отчетности, подлежащие уничтожению".

Поступившие на склад бланки строгой отчетности учитываются на счете 2 105 06 340 "Прочие материальные запасы" по фактической стоимости приобретения и одновременно как бланки строгой отчетности на забалансовом счете 03-1 "Бланки строгой отчетности на складе" в условной оценке рубль за один бланк.

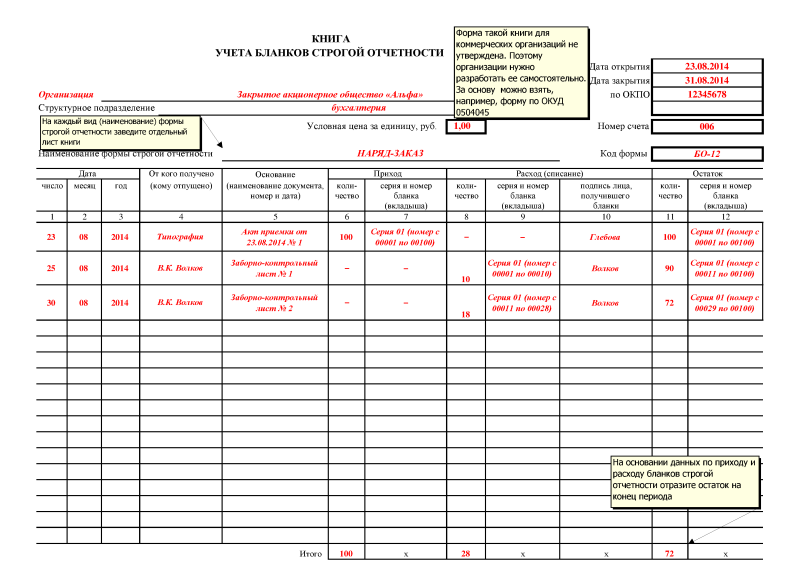

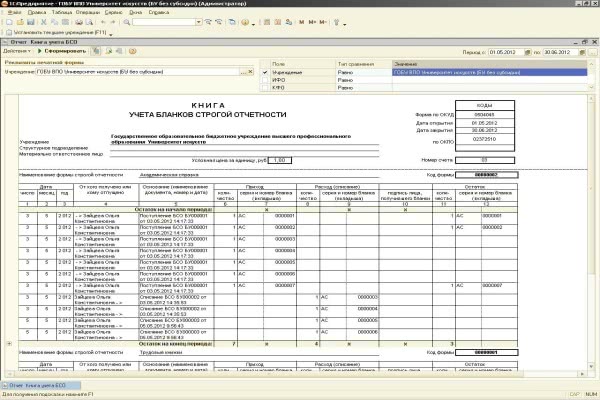

2.7. Аналитический учет бланков строгой отчетности ведется в Книге учета бланков строгой отчетности (ф. 0504045) по видам, сериям и номерам, а также по местам их хранения с указанием даты получения (выдачи) бланков строгой отчетности, их количества и стоимости, а также по материально ответственным и подотчетным лицам. На основании данных по приходу и расходу бланков строгой отчетности выводится остаток на конец периода. Книги должны быть прошнурованы и опечатаны сургучной (мастичной) печатью, а количество листов заверено руководителем учреждения.

2.8. Бланки хранятся в металлических шкафах и (или) сейфах. В организациях культуры, получающих бланки в большом количестве, допускается хранение их в специально оборудованных помещениях в условиях, исключающих порчу и хищение бланков. По окончании рабочего дня места хранения бланков опечатываются или опломбировываются.

2.9. Получение комплектов билетов, абонементов, экскурсионных путевок со склада для заготовок к продаже производится штатным работником организации, уполномоченным на это приказом руководителя.

Выдача комплектов билетов, абонементов со склада оформляется требованием-накладной (ф. 0315006), подписанным руководителем организации или лицом на то уполномоченным.

Указанное требование выписывается в двух экземплярах. Один экземпляр служит основанием для списания материальных запасов, второй остается у лица, получившего бланки строгой отчетности. Требование-накладную подписывают материально ответственные лица, сдающие и принимающие бланки строгой отчетности, один экземпляр сдается в бухгалтерию для учета движения материальных запасов.

Выданные со склада для регистрации в установленном порядке бланки строгой отчетности отражаются по Дебету счета 2 401 01 272 "Расходование материальных запасов" и Кредиту счета 2 105 06 440 "Уменьшение стоимости прочих материальных запасов". Одновременно производится запись по забалансовым счетам: Дебет 03-2 "Бланки строгой отчетности в подотчете" - Кредит 03-1 "Бланки строгой отчетности на складе".

2.10. Проштампованные бланки строгой отчетности регистрируются в Книге учета бланков строгой отчетности (ф. 0504045) и передаются материально ответственному лицу или нештатному распространителю на реализацию. При передаче на реализацию бланки строгой отчетности списываются с забалансового счета 03-2 "Бланки строгой отчетности в подотчете" на Дебет забалансового счета 03-3 "Бланки строгой отчетности на реализации".

2.11. Материально ответственные лица отчитываются за полученные и использованные бланки строгой отчетности корешками бланков строгой отчетности, неся ответственность за использование каждого полученного ими бланка строгой отчетности.

2.12. Уполномоченные по реализации билетов и кассиры организаций культуры обязаны в срок, установленный приказом руководителя учреждения, сдать в кассу учреждения или перечислить на лицевой счет учреждения вырученные деньги за реализованные бланки строгой отчетности.

Поступление денежных сумм в кассу учреждения оформляется следующей бухгалтерской записью:

Дебет счета 2 201 04 510 "Поступления в кассу"

Кредит счета 2 205 03 660 "Уменьшение дебиторской задолженности по доходам от оказания платных услуг". Одновременно реализованные бланки строгой отчетности списываются с забалансового счета 03-3 "Бланки строгой отчетности на реализации".

2.13. На основании данных о регистрации бланков строгой отчетности, накладных на отпуск для реализации, накладных на возврат непроданных бланков строгой отчетности по каждому виду услуг составляется сводный отчет о продаже билетов.

Сводный отчет о продаже бланков строгой отчетности должен поступать в бухгалтерию учреждения для проверки и обработки не позднее следующего дня после проведения мероприятия. К этому отчету должны быть приложены корешки бланков строгой отчетности использованного комплекта в сброшюрованном виде и накладные на непроданные билеты, погашенные специальным штампом с описью. Погашение билетов производится кассиром при составлении кассового отчета.

В отчете по проведенным операциям должны отражаться все обороты по полученным для реализации, проданным и возвращенным билетам. Остаток непроданных билетов, абонементов, показанный в отчете, должен соответствовать данным накладных по возврату билетов, абонементов.

2.14. Возврат нереализованных бланков строгой отчетности оформляется накладной и отражается по цене реализации записью способом "красное сторно" следующим образом:

Дебет счета 2 205 03 560 "Увеличение дебиторской задолженности по доходам от оказания платных услуг"

Кредит счета 2 401 01 130 "Доходы от оказания платных услуг".

Исправление способом "красное сторно" оформляется справкой по форме N 0504833, в которой необходимо сделать ссылку на номер и дату исправляемого журнала операций, а также обосновать внесение исправлений. Возврат нереализованных бланков строгой отчетности, предназначенных к уничтожению, отражается списанием с забалансового счета 03-3 "Бланки строгой отчетности на реализации" и записью на забалансовом счете 03-4 "Бланки строгой отчетности, подлежащие уничтожению".

III. Особенности заготовки билетов театрально-концертными организациями3.1. При заготовке билетов к продаже на спектакли, концерты, представления, проводимые на стационаре, а также гастрольные спектакли, проводимые на площадках других театров, где сохраняется порядок реализации билетов с типографским обозначением места, ряда, на билетах специальным штампом проставляется дата проведения спектакля, его название и цена.

При заготовке билетов для выездных и гастрольных спектаклей билетные книжки после регистрации в бухгалтерии выдаются кассирам или уполномоченным без проставления на них даты, ряда, места, названия спектакля, времени его начала и цены. Эти обозначения проставляются кассиром (уполномоченным) в момент подготовки к реализации билетов.

3.2. При регистрации бланков строгой отчетности на титульном листе каждого билетного комплекта (книжки) проставляется регистрационный номер, дата регистрации и подпись работника бухгалтерии, проверившего и зарегистрировавшего комплект (книжку).

3.3. Лицо, ответственное за реализацию билетов, абонементов, выдает зарегистрированные билеты, абонементы по накладным кассиру билетной кассы, нештатным уполномоченным, городским театральным кассам для.

3.4. Категорически запрещается расшивать билетные книжки и вырывать из них страницы. В случае порчи билетных книжек должен быть составлен акт о причинах порчи с указанием лица, виновного в порче билетов. Эти книжки погашаются специальным штампом, сохраняются до уничтожения в установленном порядке и должны представляться при проверках.

Вырезка билетов для передачи их на реализацию городским театральным кассам и нештатным уполномоченным по реализации билетов производится без расшивки билетных книжек, с оставлением в книжках корешков.

3.5. Выданные для продажи, но не реализованные билеты должны возвращаться городской театральной кассой и нештатными уполномоченными по распространению билетов лицу, от которого получены билеты, в установленное руководством организации время, но не позднее чем за 2 часа до начала спектакля, концерта, представления, для продажи этих билетов через кассу организации.

Не возвращенные своевременно билеты считаются проданными, и городская театральная касса или нештатный уполномоченный оплачивают их номинальную стоимость, возврат билетов оформляется накладной.

3.6. Выданные для реализации и непроданные абонементы должны возвращаться лицу, выдавшему их, в установленный руководством организации срок, но не позднее чем за день до проведения первого объявленного по данному абонементу концерта.

На основании возвращенных абонементов стол заготовок составляет опись непроданных мест, выписывает со склада по требованию билетную книжку, гасит места, соответствующие проданным по абонементам, а непроданные готовит к продаже и выдает по накладной кассиру, городской кассе или нештатному уполномоченному для реализации.

III. Контроль за сохранностью бланков строгой отчетности3.1. Инвентаризация бланков строгой отчетности, находящихся в кассе учреждения, осуществляется одновременно с инвентаризацией наличных денежных средств в соответствии с Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета Директоров Центрального банка России от 22.09.1993 N 40 (письмо Банка России от 04.10.1993 N 18).

3.2. Порядок проведения инвентаризации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Министерства финансов Российской Федерации от 13.06.1995 N 49 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств".

При этом бюджетные учреждения результаты проведенной инвентаризации оформляют в соответствии с формами регистров бюджетного учета для федеральных государственных учреждений и Рекомендациями по применению регистров бюджетного учета, утвержденными Приказом Министерства финансов Российской Федерации от 23.09.2005 N 123н "Об утверждении форм регистров бюджетного учета".

Инвентаризация фактического наличия бланков строгой отчетности производится по видам бланков, с учетом начальных и конечных номеров тех или иных бланков, а также по каждому месту хранения и материально ответственным лицам.

3.3. При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации и подписи главного бухгалтера на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге.

3.4. Кроме обязательных инвентаризаций бланков строгой отчетности в соответствии с действующим законодательством необходимо в сроки, установленные руководителями организаций культуры, проводить внезапные контрольные проверки их наличия, правильности заполнения и использования.

3.5. О случаях выявленных расхождений или недостач бланков строгой отчетности главный бухгалтер немедленно письменно докладывает руководителю организации для принятия мер.

IV. Порядок списания и уничтожения бланков строгой отчетности4.1. Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации. В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

4.2. Нереализованные бланки строгой отчетности списываются и уничтожаются в соответствии с установленным для бланков строгой отчетности порядком в сроки, установленные п. 4.1.

4.3. После окончания установленного срока хранения использованные бланки строгой отчетности, их копии сдаются по акту о списании бланков строгой отчетности (уничтожении) организациям по заготовке вторичного сырья или уничтожаются самостоятельно.

4.4. Списание испорченных, а также нереализованных бланков строгой отчетности производится по Акту о списании бланков строгой отчетности (ф. 0504816). На его основании бланки строгой отчетности уничтожаются и отражаются списанием с забалансового счета 03-4 "Бланки строгой отчетности, подлежащие уничтожению".

В акте приводится состав комиссии по списанию, указываются дата и номер документа, которым данная комиссия была назначена. Кроме того, в акте указывают период, за который производится списание. Списываемые документы перечисляют с указанием их номеров, серии и причин списания. После списания бланки строгой отчетности должны быть уничтожены. В акте указывают дату их уничтожения. Акт подписывают члены комиссии и утверждает руководитель учреждения.

Ассоциация содействует в оказании услуги в продаже лесоматериалов: доска по выгодным ценам на постоянной основе. Лесопродукция отличного качества.

Скачать:МИНИСТЕРСТВА ЭКОНОМИЧЕСКОГО РАЗВИТИЯ

ПРИДНЕСТРОВСКОЙ МОЛДАВСКОЙ РЕСПУБЛИКИ

Об утверждении Инструкции о порядке использования и ведения бухгалтерского учета бланков строгой отчетности

Зарегистрирован Министерством юстиции

Приднестровской Молдавской Республики 30 августа 2012 г.

В соответствии с Законом Приднестровской Молдавской Республики от 17 августа 2004 года № 467-З-III «О бухгалтерском учете и финансовой отчетности» (САЗ 04-34) с изменениями и дополнениями, внесенными законами Приднестровской Молдавской Республики от 10 марта 2005 года № 544-ЗИ-III (САЗ 05-11), от 4 августа 2005 года № 610-ЗИД-III (САЗ 05-32), от 23 марта 2009 года № 683-ЗИ-IV (САЗ 09-13), от 23 апреля 2009 года № 735-ЗИД-IV (САЗ 09-17), от 27 марта 2012 года № 35-ЗИ-V (САЗ 12-20), от 10 мая 2012 года № 60-ЗИ-V (САЗ 12-20), Указом Президента Приднестровской Молдавской Республики от 24 января 2012 года № 41 «Об утверждении системы и структуры исполнительных органов государственной власти Приднестровской Молдавской Республики» (САЗ 12-5), с изменениями и дополнениями, внесенными указами Президента Приднестровской Молдавской Республики от 12 марта 2012 года № 165 (САЗ 12-12), от 12 марта 2012 года № 170 (САЗ 12-12), от 2 апреля 2012 года № 235 (САЗ 12-15), от 16 мая 2012 года № 323 (САЗ 12-21), Указом Президента Приднестровской Молдавской Республики от 20 февраля 2012 года № 108 «О некоторых вопросах перераспределения функций реорганизуемых исполнительных органов государственной власти Приднестровской Молдавской Республики, а также передачи ряда функций из ведения государственных администраций городов и районов» (САЗ 12-9), с изменением и дополнениями, внесенными указами Президента Приднестровской Молдавской Республики от 9 апреля 2012 года № 260 (САЗ 12-16), от 21 мая 2012 года № 333 (САЗ 12-22), Постановлением Правительства Приднестровской Молдавской Республики от 10 февраля 2012 года № 13 «Об утверждении Положения, структуры и предельной штатной численности Министерства экономического развития Приднестровской Молдавской Республики» (САЗ 12-9), с изменениями и дополнениями, внесенными Постановлением Правительства Приднестровской Молдавской Республики от 15 марта 2012 года № 24 (САЗ 12-13), приказываю:

1. Утвердить Инструкцию о порядке использования и ведения бухгалтерского учета бланков строгой отчетности согласно Приложению к настоящему Приказу.

2. Направить настоящий Приказ на государственную регистрацию в Министерство юстиции Приднестровской Молдавской Республики.

3. Настоящий Приказ вступает в силу со дня официального опубликования.

Приложение к Приказу

Министерства экономического развития

Приднестровской Молдавской Республики

от 26 июля 2012 года № 358

о порядке использования и ведения бухгалтерского учета бланков строгой отчетности

1. Общие положения

1. Инструкция о порядке использования и ведения бухгалтерского учета бланков строгой отчетности (далее - Инструкция) устанавливает порядок использования и ведения бухгалтерского учета бланков строгой отчетности и распространяется на все юридические лица (за исключением кредитных организаций) независимо от формы собственности (далее - организации).

Требования настоящей Инструкции не распространяются на лотерейные билеты.

2. Бланки строгой отчетности - это разновидность бланков (документов), подлежащих специальному учету. Каждому экземпляру бланка присваивается регистрационный номер, который наносится на бланк.

Бланки строгой отчетности, используемые организациями, должны соответствовать типовым формам, утвержденным уполномоченным на то исполнительным органом государственной власти, в соответствии с действующим законодательством Приднестровской Молдавской Республики.

3. Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчетности.

Бланки должны храниться в металлических шкафах и (или) сейфах. В тех случаях, когда бланки используются в больших количествах, для их хранения могут отводиться специально оборудованные помещения. Места хранения бланков строгой отчетности по окончании рабочего дня должны быть опечатаны или опломбированы.

4. Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. При заполнении не допускаются подчистки, поправки и исправления.

Исправление ошибочных записей в случаях, допускаемых действующим законодательством Приднестровской Молдавской Республики, осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленных текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» и подтверждено подписями лиц, подписавших документ с указанием даты исправления.

5. Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций другим не допускается.

6. Инвентаризация бланков строгой отчетности в местах их хранения проводится комиссией организации в соответствии с Инструкцией по проведению инвентаризации имущества и финансовых обязательств организации, утвержденной Приказом Министерства экономики Приднестровской Молдавской Республики от 16 июня 2006 года № 383 (регистрационный № 3617 от 7 июля 2006 года) (САЗ 06-28) и Инструкцией по проведению инвентаризации имущества и финансовых обязательств в бюджетных организациях, включая воинские организации, утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 22 сентября 2008 года № 181/477 (регистрационный № 4592 от 6 октября 2008 года) (САЗ 08-40).

2. Учет поступления бланков строгой отчетности

7. Поступившие бланки строгой отчетности должны быть оприходованы и переданы материально ответственному лицу.

В случае расхождения фактического количества бланков строгой отчетности с данными сопроводительных документов составляется акт проверки наличия бланков строгой отчетности по форме согласно Приложению № 1 к настоящей Инструкции. Акт проверки наличия бланков строгой отчетности составляется в двух экземплярах: первый направляется поставщику для выяснения причин расхождения и принятия мер, второй - остается у организации.

8. Движение бланков строгой отчетности отражается в книге учета бланков строгой отчетности по форме, утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 2 декабря 2008 года № 226 «Об утверждении Альбома унифицированных форм первичной учетной документации и Перечня регистров бухгалтерского учета» (регистрационный № 4661 от 30 декабря 2008 года) (САЗ 09-1), которая до начала в ней записей должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

На каждый вид бланков строгой отчетности заводится один или несколько отдельных листов книги. Каждая операция по получению, выдаче и возврату бланков записывается отдельной строкой.

9. Ведение книги учета бланков строгой отчетности допускается с помощью программно-технических средств, при условии обеспечения полной сохранности информации и защиты программных средств, выполняющих функции обработки информации от несанкционированного доступа. В данном случае должно быть обеспечено сохранение архива по данной информации в течение срока, установленного действующим законодательством Приднестровской Молдавской Республики, а также возможность получения надлежащим образом заверенной бумажной копии.

3. Выдача бланков строгой отчетности и контроль за их использованием

10. Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в книге учета бланков строгой отчетности.

11. Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно Приложению № 2 к настоящей Инструкции с разрешения руководителя и главного бухгалтера организации или лиц, ими уполномоченных, с указанием серий и номеров бланков.

12. В целях контроля за использованием бланков строгой отчетности бухгалтерией организации на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно Приложению № 3 к настоящей Инструкции.

13. В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации. При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации для принятия соответствующего решения.

14. Выданные бланки строгой отчетности материально ответственным лицом списываются с учета на основании акта о списании бланков строгой отчетности по форме, утвержденной Приказом Министерства финансов Приднестровской Молдавской Республики от 2 декабря 2008 года № 226 «Об утверждении Альбома унифицированных форм первичной учетной документации и Перечня регистров бухгалтерского учета» (регистрационный № 4661 от 30 декабря 2008 года) (САЗ 09-1).

4. Учет испорченных и (или) аннулированных бланков строгой отчетности. Уничтожение бланков строгой отчетности

15. Испорченные и (или) аннулированные бланки строгой отчетности сохраняются организацией вместе с составленным реестром бланков строгой отчетности, подлежащих уничтожению, по форме согласно Приложению № 4 к настоящей Инструкции в течение месяца после проведения налоговыми органами проверки соблюдения действующего налогового законодательства Приднестровской Молдавской Республики.

16. Подготовка к уничтожению испорченных и (или) аннулированных бланков строгой отчетности начинается по истечении срока, указанного в пункте 15 настоящей Инструкции. Для этой цели приказом назначается комиссия в составе должностных лиц организации, которая обязана проверить наличие подлежащих уничтожению бланков строгой отчетности и дать заключение, подтверждающее необходимость их уничтожения.

Комиссия составляет Акт о списании бланков строгой отчетности проверенные бланки строгой отчетности с указанием серий и номеров бланков строгой отчетности, подлежащих уничтожению. В присутствии комиссии бланки строгой отчетности уничтожаются путем сжигания.

17. Акт о списании бланков строгой отчетности представляется на утверждение руководителю организации. Руководителем организации акт утверждается в течение трех дней после его получения.

5. Ведение бухгалтерского учета бланков строгой отчетности

18. Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации в стоимостном и количественном выражении:

а) организациями, кроме бюджетных - на счете 211 «Материалы»;

б) бюджетными организациями - на субсчете 210 «Расходы к распределению».

19. Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам):

а) организациями, кроме бюджетных - на забалансовом счете 941 «Бланки строгой отчетности»;

б) бюджетными организациями - на забалансовом счете 04 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждой обслуживающей организации.

20. Поступление бланков строгой отчетности отражается у получателя следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счета 211 «Материалы» и кредиту счета 521 «Краткосрочные обязательства по торговым счетам» в оценке по фактически произведенным затратам на их приобретение; одновременно поступление бланков конкретных серий и номеров отражается по приходу на забалансовом счете 941 «Бланки строгой отчетности» в условной оценке;

б) бюджетными организациями - по дебету субсчета 210 «Расходы к распределению» и кредиту субсчета 178 «Расчеты с прочими дебиторами и кредиторами»; одновременно поступление бланков конкретных серий и номеров - по дебету счета 04 «Бланки строгой отчетности» (субсчета по материально ответственным лицам) по фактически произведенным затратам на их приобретение.

21. Списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается:

а) организациями, кроме бюджетных - по расходу забалансового счета 941 «Бланки строгой отчетности»;

б) бюджетными организациями - по расходу забалансового счета 04 «Бланки строгой отчетности».

22. Выдача бланков строгой отчетности отражается следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счетов 121 «Незавершенные материальные активы», 811 «Основная деятельность», 812 «Вспомогательная деятельность», 713 «Общие и административные расходы», 712 «Коммерческие расходы» и других и кредиту счета 211 «Материалы»;

б) бюджетными организациями - по дебету субсчетов 200 «Расходы по бюджету на содержание организации и другие мероприятия», 202 «Расходы за счет других бюджетов», 211 «Расходы по специальным средствам», 215 «Расходы за счет внебюджетных фондов» и других и кредиту субсчета 210 «Расходы к распределению».

23. Списание с учета испорченных и (или) аннулированных бланков строгой отчетности по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для заполнения бланка, а также различных чрезвычайных обстоятельств (пожара, наводнения, аварии коммунальных сетей и других), произошедших при хранении бланков до передачи их материально ответственным лицом ответственным исполнителям, отражается следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счетов учета расходов и кредиту счета 211 «Материалы»; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 941 «Бланки строгой отчетности»;

б) бюджетными организациями - по дебету субсчетов 200 «Расходы по бюджету на содержание организации и другие мероприятия», 202 «Расходы за счет других бюджетов», 211 «Расходы по специальным средствам», 215 «Расходы за счет внебюджетных фондов», 080 «Затраты на производство» и кредиту субсчета 210 «Расходы к распределению»; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 «Бланки строгой отчетности».

24. В случае наличия виновных лиц, не обеспечивших сохранность бланков строгой отчетности в местах хранения, стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается следующими бухгалтерскими записями:

а) организациями, кроме бюджетных - по дебету счета 714 «Другие операционные расходы» и кредиту счетов 211 «Материалы», 121 «Незавершенные материальные активы», 811 «Основная деятельность», 812 «Вспомогательная деятельность», 713 «Общие и административные расходы», 712 «Коммерческие расходы» и других; одновременно списание бланков конкретных серий и номеров отражается по расходу забалансового счета 941 «Бланки строгой отчетности». Стоимость испорченных и (или) аннулированных бланков строгой отчетности отражается по дебету счета 227 «Краткосрочная дебиторская задолженность персонала» и кредиту счета 612 «Недостачи и потери от порчи ценностей»;

б) бюджетными организациями - по дебету субсчета 170 «Расчеты по недостачам» и кредиту субсчетов 200 «Расходы по бюджету на содержание организации и другие мероприятия», 202 «Расходы за счет других бюджетов», 210 «Расходы к распределению», 211 «Расходы по специальным средствам», 215 «Расходы за счет внебюджетных фондов» и других; одновременно списание конкретных серий и номеров бланков - по расходу забалансового счета 04 «Бланки строгой отчетности».

к Инструкции, утвержденной Приказом

Министерства экономического развития

Приднестровской Молдавской Республики

от 26 июля 2012 года № 358

постановление № 359 от 06 мая 2008 Упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

__________________

люблю, однако, бухгалтерию! ничего не понятно, но весьма занятно

Меню пользователя Маруся бух

статус: ведущий бухгалтер

Спасибо за ответ.

Меню пользователя Тима

Ваши права в разделе

Вы не можете создавать новые темы

Вы не можете отвечать в темах

Вы не можете прикреплять вложения

Вы не можете редактировать свои сообщения

Текущее время: 21:16. Часовой пояс GMT +3.

Powered by vBulletin® Version 3.8.4

Copyright ©2000 - 2016, Jelsoft Enterprises Ltd. Перевод: zCarot

Для уничтожения БСО возможно привлечение сторонней организации, имеющей лицензию на совершение уничтожения БСО. В данном случае есть ли необходимость оформлять акт приема – передачи с данной организацией?

ОтветДеятельность по уничтожению БСО лицензированию не подлежит.

Следовательно, аттестаты Вы можете уничтожить сами.

Следует оформить Приказ о создании комиссии для уничтожения документов (см. например, «Приказ о создании комиссии для уничтожения бланков родовых сертификатов с истекшим сроком хранения»).

Затем следует оформить Акт уничтожения документов.

Унифицированной формы такого Акта нет, поэтому организация должна разработать свою форму и закрепить ее использование в учетной политике.

Приведем примерную форму Акта на уничтожение документов.

УТВЕРЖДАЮ Директор ГУ «Альфа»

г. Москва 14 марта 2014 года

о перечне документов, подлежащих уничтожению

Комиссия в составе:

Председателя комиссии - главного бухгалтера

составила настоящий Акт о том, что в результате проведенной экспертизы подлежат уничтожению следующие документы:

Аттестаты об основном общем образовании 4 (четыре) штуки:

66 БВ 0061913 на имя …. 66 БВ 0029822, 66 БВ 0032242, 66 БВ 0032243.(указать причину порчи)

2. Аттестаты о среднем (полном) общем образовании без отличия 2 (две) штуки: 66 АБ № 7094064 на имя …, 66 АБ № 8155082 ( указать причину порчи).

3. Приложение к аттестату о среднем (полном) общем образовании 4 (четыре) штуки (указать причину порчи).

Далее, документы, подлежащие уничтожению, пересчитываются комиссией и упаковываются либо в коробки, либо в мешки.

Затем документы следует уничтожить.

Как правило, документы сжигаются.

После уничтожения документов следует составить документ о физическом уничтожении документации.

Обычно для этих целей используется также самостоятельно разработанная форма Акта, примерная форма которого может выглядеть следующим образом:

г. Москва 20 марта 2014 года

об уничтожении документов с истекшим сроком хранения

Комиссия в составе:

составила настоящий Акт о том, что документы, указанные в перечне, утвержденном Актом от 14.03.2014 г. сожжены в присутствии всех членов Комиссии.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Федеральный Закон от 04.05.2011 № 99-ФЗ «О лицензировании отдельных видов деятельности (с изменениями на 2 июля 2013 года)»

«Статья 12. Перечень видов деятельности, на которые требуются лицензии*

1. В соответствии с настоящим Федеральным законом лицензированию подлежат следующие виды деятельности:*

1) разработка, производство, распространение шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, выполнение работ, оказание услуг в области шифрования информации, техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств (за исключением случая, если техническое обслуживание шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем, защищенных с использованием шифровальных (криптографических) средств, осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

2) разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

3) деятельность по выявлению электронных устройств, предназначенных для негласного получения информации (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

4) разработка и производство средств защиты конфиденциальной информации;

5) деятельность по технической защите конфиденциальной информации;

6) производство и реализация защищенной от подделок полиграфической продукции;

7) разработка, производство, испытание и ремонт авиационной техники;

8) разработка, производство, испытание, установка, монтаж, техническое обслуживание, ремонт, утилизация и реализация вооружения и военной техники;

9) разработка, производство, испытание, хранение, ремонт и утилизация гражданского и служебного оружия и основных частей огнестрельного оружия, торговля гражданским и служебным оружием и основными частями огнестрельного оружия;

10) разработка, производство, испытание, хранение, реализация и утилизация боеприпасов (в том числе патронов к гражданскому и служебному оружию и составных частей патронов), пиротехнических изделий IV и V классов в соответствии с национальным стандартом, применение пиротехнических изделий IV и V классов в соответствии с техническим регламентом;

11) деятельность по хранению и уничтожению химического оружия;

12) эксплуатация взрывопожароопасных и химически опасных производственных объектов I, II и III классов опасности;

13) пункт утратил силу с 1 июля 2013 года - Федеральный закон от 4 марта 2013 года N 22-ФЗ - см. предыдущую редакцию ;

14) деятельность по тушению пожаров в населенных пунктах, на производственных объектах и объектах инфраструктуры, по тушению лесных пожаров (за исключением деятельности добровольной пожарной охраны);

15) деятельность по монтажу, техническому обслуживанию и ремонту средств обеспечения пожарной безопасности зданий и сооружений;

16) производство лекарственных средств;

17) производство и техническое обслуживание (за исключением случая, если техническое обслуживание осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя) медицинской техники;

18) оборот наркотических средств, психотропных веществ и их прекурсоров, культивирование наркосодержащих растений;

19) деятельность в области использования возбудителей инфекционных заболеваний человека и животных (за исключением случая, если указанная деятельность осуществляется в медицинских целях) и генно-инженерно-модифицированных организмов III и IV степеней потенциальной опасности, осуществляемая в замкнутых системах;

20) деятельность по перевозкам внутренним водным транспортом, морским транспортом пассажиров;

21) деятельность по перевозкам внутренним водным транспортом, морским транспортом опасных грузов;

22) деятельность по перевозкам воздушным транспортом пассажиров (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

23) деятельность по перевозкам воздушным транспортом грузов (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

24) деятельность по перевозкам пассажиров автомобильным транспортом, оборудованным для перевозок более восьми человек (за исключением случая, если указанная деятельность осуществляется по заказам либо для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

25) деятельность по перевозкам железнодорожным транспортом пассажиров;

26) деятельность по перевозкам железнодорожным транспортом опасных грузов;

27) погрузочно-разгрузочная деятельность применительно к опасным грузам на железнодорожном транспорте;

28) погрузочно-разгрузочная деятельность применительно к опасным грузам на внутреннем водном транспорте, в морских портах;

29) деятельность по осуществлению буксировок морским транспортом (за исключением случая, если указанная деятельность осуществляется для обеспечения собственных нужд юридического лица или индивидуального предпринимателя);

30) деятельность по обезвреживанию и размещению отходов I-IV классов опасности;

31) деятельность по организации и проведению азартных игр в букмекерских конторах и тотализаторах;

32) частная охранная деятельность;

33) частная детективная (сыскная) деятельность;

34) заготовка, хранение, переработка и реализация лома черных металлов, цветных металлов;

35) оказание услуг по трудоустройству граждан Российской Федерации за пределами территории Российской Федерации;

36) оказание услуг связи;

37) телевизионное вещание и радиовещание;

38) деятельность по изготовлению экземпляров аудиовизуальных произведений, программ для электронных вычислительных машин, баз данных и фонограмм на любых видах носителей (за исключением случаев, если указанная деятельность самостоятельно осуществляется лицами, обладающими правами на использование данных объектов авторских и смежных прав в силу федерального закона или договора);

39) деятельность в области использования источников ионизирующего излучения (генерирующих) (за исключением случая, если эти источники используются в медицинской деятельности);

40) образовательная деятельность (за исключением указанной деятельности, осуществляемой частными образовательными организациями, находящимися на территории инновационного центра "Сколково");

41) космическая деятельность;

42) геодезические и картографические работы федерального назначения, результаты которых имеют общегосударственное, межотраслевое значение (за исключением указанных видов деятельности, осуществляемых в ходе инженерных изысканий, выполняемых для подготовки проектной документации, строительства, реконструкции, капитального ремонта объектов капитального строительства);

43) производство маркшейдерских работ;

44) работы по активному воздействию на гидрометеорологические и геофизические процессы и явления;

45) деятельность в области гидрометеорологии и в смежных с ней областях (за исключением указанной деятельности, осуществляемой в ходе инженерных изысканий, выполняемых для подготовки проектной документации, строительства, реконструкции объектов капитального строительства);

46) медицинская деятельность (за исключением указанной деятельности, осуществляемой медицинскими организациями и другими организациями, входящими в частную систему здравоохранения, на территории инновационного центра "Сколково");

47) фармацевтическая деятельность;

48) деятельность по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации;

49) деятельность по проведению экспертизы промышленной безопасности;

50) деятельность, связанная с обращением взрывчатых материалов промышленного назначения.

2. Положениями о лицензировании конкретных видов деятельности устанавливаются исчерпывающие перечни выполняемых работ, оказываемых услуг, составляющих лицензируемый вид деятельности.

3. Введение лицензирования иных видов деятельности возможно только путем внесения изменений в предусмотренный настоящим Федеральным законом перечень видов деятельности, на которые требуются лицензии».

2.Формы:Приказ о создании комиссии для уничтожения бланков родовых сертификатов с истекшим сроком хранения

Государственное бюджетное учреждение здравоохранения «Альфа»

г. Москва 22.08.2013

В соответствии с пунктом 12 Порядка, утвержденного приказом Минздравсоцразвития России от 28 ноября 2005 г. № 701