Рейтинг: 4.6/5.0 (1865 проголосовавших)

Рейтинг: 4.6/5.0 (1865 проголосовавших)Категория: Бланки/Образцы

Да, вы правы.

Согласно пункту 2 статьи 2 Закона № 54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Вопрос задан в 2013 году.

Это нужно знать наизусть! Регистрация ИПРегистрация ИП производится только по месту постоянной прописки (регистрации).

Работать ИП может где угодно на территории РФ.

ИП может сам себя оформить на работу но это совершенно не зачем. ИП может свободно распоряжаться доходом.

УСНВ декларации УСН указываются только НАЧИСЛЕННЫЕ суммы налога. Платежи и штрафы не указываются

При УСН используется кассовый метод признания доходов. Таким образом доход это то, что фактически поступило в кассу и на р/с.

Можно уменьшить налог УСН социальными платежами, но не более чем на 50%(до 2012).

Пример: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 3 000. Итоговый налог 3 000 р.

Пример: налогооблагаемая база - 1 000 000 р. налог - 60 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем на все 20 000. Итоговый налог 40 000 р.

Пример для ИП без НР с 2012: налогооблагаемая база - 100 000 р. налог - 6 000 р. социальные платежи(ПФР, ФОМС, ФСС) - 20 000 р. Налог уменьшаем всего на 6 000. Итоговый налог 0 р.

ЕНВДЕНВД подается и платится в налоговую по месту деятельности. С 2013 года ЕНВД является добровольным, т.е. налогоплательщик сам решает переходить на него либо нет.

На ЕНВД становятся в течение пяти дней ПОСЛЕ начала деятельности

За время пока не началось ЕНВД нужно отчитаться по УСН или ЕНВД.

Можно уменьшить налог ЕНВД, также как УСН(см. выше) социальными платежами, но не более чем на 50%. Платежи тогда лучше платить поквартально.

Возможно совмещение ЕНВД и УСН.

ПФРЗа себя ИП платит страховые взносы как хочет(каждый месяц, квартал, раз в год). Подает расчет РСВ-2 раз в год до 1 марта.

Смотрите: С 2011 года отчет в ПФР не нужен.

За работников(если есть) ИП и ООО платят страховые взносы раз в месяц. Подает расчет РСВ-1 раз в квартал до 15 мая, 15 августа, 15 ноября, 15 февраля.

Вопрос: О порядке применения бланков строгой отчетности при оказании населению услуг правового характера.

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 4 июля 2011 г. N 03-01-15/5-94

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения бланков строгой отчетности и сообщает.

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Федеральный закон) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Пунктом 2 ст. 2 Федерального закона предусмотрена возможность осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи соответствующих бланков строгой отчетности. Постановлением Правительства Российской Федерации от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков. Документы, приравненные к кассовым чекам, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению, оформляются на бланках строгой отчетности.

Реквизиты, которые должен содержать соответствующий документ, приведены в п. 3 Положения.

Таким образом, если иное не предусмотрено п. п. 5 - 6 Положения, организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные п. 3 Положения. Утверждение формы такого документа уполномоченными федеральными органами исполнительной власти, в том числе Министерством финансов Российской Федерации, не требуется.

Обращаем внимание, что Общероссийский классификатор услуг населению ОК 002-93, утвержденный Постановлением Госстандарта России от 28.06.1993 N 163 (ОКУН), определяет принадлежность к услугам, которые предоставляются населению.

Согласно ОКУН услуги правового характера классифицируются по коду 090000 и включают в себя услуги, оказываемые органами государственного нотариата (код 091100 ОКУН), услуги, оказываемые адвокатурой (код 091200 ОКУН), а также прочие услуги правового характера (код 091300 ОКУН).

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое мнение Департамента имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от позиции, изложенной в настоящем письме.

Заместитель директора Департамента налоговой и таможенно-тарифной политики Р.А.СААКЯН 04.07.2011

Поиск по разделу:Услуги правового характера классифицируются по коду 090000 и включают в себя услуги, оказываемые органами государственного нотариата (код 091100 ОКУН), услуги, оказываемые адвокатурой (код 091200 ОКУН), а также прочие услуги правового характера (код 091300 ОКУН). Для организаций и индивидуальных предпринимателей, оказывающих населению правовые услуги, Минфином России не утверждались в качестве бланков строгой отчетности какие-либо квитанции по приему наличных денег.

Об этом Письмо Минфина РФ от 18.02.2011 N 03-01-15/1-10.

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ ''О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт'' (далее - Федеральный закон) контрольно-кассовая техника, включенная в государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Пунктом 2 ст. 2 Федерального закона предусмотрена возможность осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи соответствующих бланков строгой отчетности.

Постановлением Правительства Российской Федерации от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно- кассовой техники (далее - Положение).

Положением установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Общероссийский классификатор услуг населению ОК 002-93 (ОКУН), утвержденный Постановлением Госстандарта России от 28.06.1993 N 163, определяет принадлежность к услугам, которые предоставляются населению предприятиями и организациями.

Согласно ОКУН услуги правового характера классифицируются по коду 090000 и включают в себя услуги, оказываемые органами государственного нотариата (код 091100 ОКУН), услуги, оказываемые адвокатурой (код 091200 ОКУН), а также прочие услуги правового характера (код 091300 ОКУН).

Для организаций и индивидуальных предпринимателей, оказывающих населению правовые услуги, Минфином России не утверждались в качестве бланков строгой отчетности какие-либо квитанции по приему наличных денег.

При этом следует учитывать, что согласно п. 9 Положения о разработке, принятии, введении в действие, ведении и применении Общероссийских классификаторов технико-экономической и социальной информации в социально-экономической области, утвержденного Постановлением Правительства Российской Федерации от 10.11.2003 N 677 ''Об общероссийских классификаторах технико-экономической и социальной информации в социально-экономической области'', определение по Общероссийскому классификатору кода объекта классификации, относящегося к деятельности хозяйствующего субъекта, осуществляется хозяйствующим субъектом самостоятельно путем отнесения этого объекта к соответствующему коду и наименованию позиции Общероссийского классификатора, за исключением случаев, установленных законодательством Российской Федерации.

В соответствии с п. 10 данного Положения на Федеральное агентство по техническому регулированию и метрологии возложены обязанности по предоставлению организациям и физическим лицам информации, касающейся Общероссийских классификаторов и внесенных в них изменений.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

Пенсионный фонд утвердил формы персонифицированной отчетности

Пенсионный фонд утвердил формы персонифицированной отчетности

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 января 2011 г.

А.С. Колосовская, налоговый консультант

Когда при оказании услуг можно применять бланки строгой отчетностиОрганизациям и предпринимателям, оказывающим услуги населению, повезло. Они, вместо того чтобы пробивать чеки на кассовом аппарате, вправе выдавать своим клиентам бланки строгой отчетности (БСО ) п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ (далее — Закон о ККТ); п. 1 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. Постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение о наличных расчетах без ККТ). Давайте посмотрим, кто же попал в число везунчиков.

БСО применяют при оказании услуг именно населениюКазалось бы, эта позиция выгодна большинству организаций и предпринимателей — ведь в ОКУН можно найти виды услуг практически на любой вкус.

Классификаторы и справочники порой не так быстро реагируют на появление технических новинок. Вот и электронные книги — используются не первый год, а услуг по их ремонту как будто не существует

Тем не менее все же существуют услуги, которые в ОКУН не поименованы. Обычно это связано с тем, что Классификатор просто не успевает за техническим прогрессом. Так, услуги по ремонту мобильных телефонов появились в ОКУН лишь в 2008 г. Изменение 11/2008 ОКУН Общероссийский классификатор услуг населению ОК 002-93 (принято и введено в действие Приказом Ростехрегулирования от 28.03.2008 № 72-ст). а ремонт электронных книг (e-book) не упоминается до сих пор. Также не попали в ОКУН и риелторские услуги, и поэтому Минфин считает, что риелторам нельзя применять БС О Письмо Минфина России от 11.08.2009 № 03-01-15/8-405. С такими же сложностями сталкиваются юристы, оказывающие услуги населению, если они не адвокаты и не нотариусы. Раз правовых услуг в Классификаторе нет, то, по мнению Минфина, юристы также должны забыть о БСО и обязаны применять КК Т Письмо Минфина России от 03.03.2010 № 03-01-15/1-23 .

Однако с такой позицией можно и поспорить. Во-первых, как мы уже говорили, Закон о применении ККТ к ОКУН не отсылает. Значит, закрытого перечня услуг населению нет и быть не может.

Во-вторых, в ОКУН есть услуги, которые услугами назвать никак нельзя, например розничная торговля. Однако лишь на основании ОКУН никто не пытается называть торговлю услугой и выдавать БСО при продаже товаров в магазинах. Но тогда получается, что Классификатор для целей законодательства о ККТ применяется только частично, а это неправильно. Ведь либо ОКУН для определения услуг населению используется полностью (и тогда организации розничной торговли начинают выдавать БСО), либо Классификатор при решении вопроса о применении БСО не используется вообще.

ВниманиеЕсли вы применяете БСО вместо ККТ, не имея на это права, то штрафовать вас будут за неприменение КК Т ч. 2 ст. 14.5 КоАП РФ .

А что по этому поводу думают суды? Нам удалось найти только одно решение, в котором суд признал незаконным привлечение организации к ответственности за неприменение КК Т ч. 2 ст. 14.5 КоАП РФ из-за того, что она применяла БСО при оказании услуг, не поименованных в ОКУ Н Решение Арбитражного суда Московской области от 31.05.2006 № А41-К2-8056/06. В этом деле речь шла об услугах по искусственному загару, которых в ОКУН действительно нет. Но суд решил, что услуга солярия по сути является косметической, а косметические услуги поименованы в ОКУН (код 081501), поэтому организация была вправе выдавать БСО.

Однако пока арбитражная практика по этому вопросу не сложилась, выдача БСО при оказании отсутствующих в ОКУН услуг, скорее всего, вызовет споры с налоговиками. А на чью сторону встанет суд — еще вопрос.

И предприниматель — населениеА теперь давайте посмотрим, кто же относится к населению. Понятно, что население — это физические лица.

А можно ли выдавать БСО, если услуга оказана предпринимателю? Пленум ВАС РФ в 2003 г. ответил на этот вопрос утвердительно — предприниматели в целях применения Закона о ККТ тоже относятся к категории «население » п. 4 Постановления Пленума ВАС РФ от 31.07.2003 № 16. Ведь предприниматель — это тоже физлицо, пусть и имеющее особый статус. Кстати, вы об этом статусе можете и не догадываться.

Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО. Тем не менее по-прежнему находятся инспекторы, которые пытаются штрафовать за неприменение ККТ, если заказчик услуги — предприниматель. И судам приходится в подобной ситуации защищать исполнителя услуг от необоснованных претензий налоговико в см. например, Постановление ФАС ЗСО от 23.12.2008 № Ф04-7997/2008(18316-А03-3). Так что если и вы, выдав БСО предпринимателю, столкнетесь с претензиями налоговиков, ссылайтесь в подтверждение своей правоты на указанное Постановление Пленума ВА С п. 4 Постановления Пленума ВАС РФ от 31.07.2003 № 16 .

А вот если заказчик ваших услуг — организация, то принимать от нее наличные можно только через ККТ. Как же определить, кем является оплачивающий услугу гражданин — обычным физлицом или представителем организации?

Если услугу заказал подотчетник, который не сообщил вам, что он действует от имени организации, то для вас это обычное физлицо, приобретающее услуги лично для себя, и ему можно выдать БСО. Но если он попросил оформить документы на имя его организации, то в этом случае заказчиком услуги выступает сама организация. Поэтому вам придется выдать подотчетнику чек ККТ и выписать на его организацию-работодателя акт об оказании услуг и счет-фактуру, если вы плательщик НДС.

При оказании услуг продали товар? Нужна ККТНо иногда, оказывая услугу, вы еще можете продать своему клиенту какой-нибудь товар. Так вот, даже если вы оказываете услуги, поименованные в ОКУН, важно помнить, что бланки можно выдавать только при расчетах за оказание услуг. Поэтому если продажа товара неразрывно связана с оказанием услуги, то достаточно выдать БСО. А вот если товар вы продаете вне рамок оказания услуги, то придется использовать ККТ.

К примеру, салон красоты продал своему клиенту шампунь или какое-то другое косметическое средство «на вынос». Понятно, что продажа такого товара непосредственно не связана с оказанием клиенту косметической услуги. Значит, на товар придется выбивать отдельный чек ККТ, а если этого не сделать, то вам грозит штраф за неприменение КК Т ч. 2 ст. 14.5 КоАП РФ ; Письмо УФНС России по г. Москве от 01.11.2008 № 22-12/102493 ; Постановления ФАС ДВО от 22.08.2008 № Ф03-А51/08-2/2929 ; ФАС СЗО от 09.04.2007 № А13-547/2007 ; ФАС УО от 27.10.2008 № Ф09-7836/08-С1. Однако на стоимость шампуня, использованного мастером при оказании парикмахерских услуг, конечно же, чек ККТ пробивать не нужн о Постановление ФАС ЗСО от 06.11.2008 № Ф04-6720/2008(15323-А45-29) .

ВниманиеПри перепродаже покупных товаров БСО применять нельзя.

Аналогичная ситуация складывается, когда ателье шьет пальто по заказу клиента, но из своих материалов. В стоимость пошива пальто, помимо стоимости работы, входит стоимость ткани, меха, ниток, пуговиц, но без этих материалов оказать услугу по пошиву невозможно. Поэтому ателье на вполне законных основаниях может выдать рассчитавшемуся наличными клиенту БСО. Но вот если ателье просто продаст клиенту ткань, то такая продажа никакого отношения к оказанию услуг не имеет и применять ККТ при наличных расчетах необходимо.

Такая же ситуация складывается и при продаже автосервисом запчастей. Если запчасти использовал мастер этого же автосервиса при ремонте автомобиля клиента, то их передача происходит в рамках оказания услуги и достаточно выдать БСО, указав в нем стоимость ремонта с учетом стоимости запчастей. Если же владелец автомобиля купил в сервисе запчасти, чтобы потом установить их на машину самостоятельно, то это уже отдельный договор купли-продажи и надо выбивать чек ККТ.

Такой же логикой руководствуются и суды. Суд встанет на сторону организации, только если она докажет, что переданный клиенту товар неразрывно связан с оказанием услуг и Постановление ФАС ДВО от 01.11.2007 № Ф03-А04/07-2/4960. либо налоговая инспекция не сможет установить обратно е Постановление ФАС ВСО от 18.11.2009 № А19-9554/09 .

Если ваши услуги есть в ОКУН, то смело выдавайте БСО. Однако использование БСО при оказании услуг, не вошедших в ОКУН, рискованно. Поэтому проще купить ККТ, хотя, конечно, применять и обслуживать ее недешево и хлопотно. Альтернативный вариант — постарайтесь подобрать из ОКУН услугу, максимально соответствующую по характеру вашей. К примеру, услуги автозагара можно отнести к косметическим (код 081501), а ремонт ноутбуков — к услугам по ремонту вычислительной техники (код 804904).

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « ККТ / касса / платежные агенты »: 2016 г.28 Ноябрь 2012, 19:20

В письме ФНС России от 24.10.2012 N АС-4-2/18034 содержится вывод о том, что использование налогоплательщиками бланков строгой отчетности в случае оказания населению услуг, не поименованных в ОКУН, не противоречит законодательству Российской Федерации.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 24 октября 2012 г. N АС-4-2/18034

О НАПРАВЛЕНИИ ПИСЬМА

Федеральная налоговая служба направляет для использования в работе письмо Министерства финансов Российской Федерации от 08.10.2012 N 03-01-15/8-213.

Доведите настоящее письмо до территориальных налоговых органов.

Действительный

государственный советник

Российской Федерации

3 класса

С.Н.АНДРЮЩЕНКО

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 8 октября 2012 г. N 03-01-15/8-213

Департамент налоговой и таможенно-тарифной политики рассмотрел запрос ФНС России по вопросу правомерности использования бланков строгой отчетности при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания населению услуг, не поименованных в Общероссийском классификаторе видов экономической деятельности ОК 029-2001 (ОКВЭД), и сообщает.

Федеральным законом от 22.05.2003 N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” и Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее – Положение), утвержденным постановлением Правительства Российской Федерации от 06.05.2008 N 359, не установлено, какому перечню должны соответствовать виды деятельности организаций и индивидуальных предпринимателей для целей использования бланков строгой отчетности при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению.

Принадлежность вида деятельности к оказываемым населению услугам определяется Общероссийским классификатором услуг населению ОК 002-93, утвержденным постановлением Госстандарта России от 28.06.1993 N 163 (далее – ОКУН), разработанным в целях учета новых социально-экономических условий в Российской Федерации, опыта ведущих зарубежных стран в области стандартизации и осуществления сертификации услуг населению.

При этом в законодательстве Российской Федерации отсутствует положение о том, что перечень поименованных в ОКУН услуг населению является исчерпывающим. Кроме того, в наименовании некоторых услуг в ОКУН присутствует слово “прочие”, что исключает возможность рассмотрения содержащегося в нем перечня услуг в качестве исчерпывающего.

На основании изложенного, полагаем, что использование организациями и индивидуальными предпринимателями бланков строгой отчетности при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания населению услуг, не поименованных в ОКУН, не противоречит законодательству Российской Федерации, в случае если эти услуги могут быть классифицированы в соответствии с ОКУН в качестве услуг населению.

При этом организации и индивидуальные предприниматели, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные пунктом 3 Положения.

Директор Департамента

И.В.ТРУНИН

Re: Бланк БСО выписан на организацию

54-ФЗ от 22.05.2003

Статья 2. Сфера применения контрольно-кассовой техники

2. Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Re: Бланк БСО выписан на организацию

Вот еще нашла в интернете.

Население. Кто это?

Кто же относится к населению? То, что это физические лица – обычные граждане, не занимающиеся предпринимательской деятельностью, это понятно. А как насчет индивидуальных предпринимателей?

Пленум ВАС РФ в еще 2003 году обрадовал страждущих, заявив, что индивидуальные предприниматели также являются физическими лицами, несмотря на их особый статус, а потому подпадают под категорию «население» (абз. 4 п. 4 Постановления Пленума ВАС РФ от 31.07.03 № 16).

А вот организации – это уже не население. Поэтому при оказании услуги юридическому лицу, которое расплачивается наличными, вместо БСО должен выдаваться кассовый чек. Обычной практикой является заказ услуг для организации через подотчетное лицо. В данной ситуации все будет зависеть от требуемых этому лицу документов.

Если подотчетное лицо не сообщает вам о том, что вы оказываете услуги организации, то смело можете выписывать БСО. Вы же не ясновидящий? Однако если работник организации просит оформить документы на организацию, то нужно пробить кассовый чек, выписать акт об оказании услуг и в случае уплаты вами НДС – счет-фактуру.

Таким образом, применение бланков строгой отчетности напрямую зависит от того, входят ли оказываемые вами услуги в ОКУН. Если ответ положительный – можно пользоваться БСО при оказании услуг физическим лицам, в том числе индивидуальным предпринимателям.

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения бланков строгой отчетности при предоставлении платных стоматологических услуг населению и сообщает.

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Федеральный закон) все организации и индивидуальные предприниматели при осуществлении ими наличных денежных расчетов, а также расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг обязаны применять контрольно-кассовую технику.

В соответствии с п. 2 ст. 2 Федерального закона организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

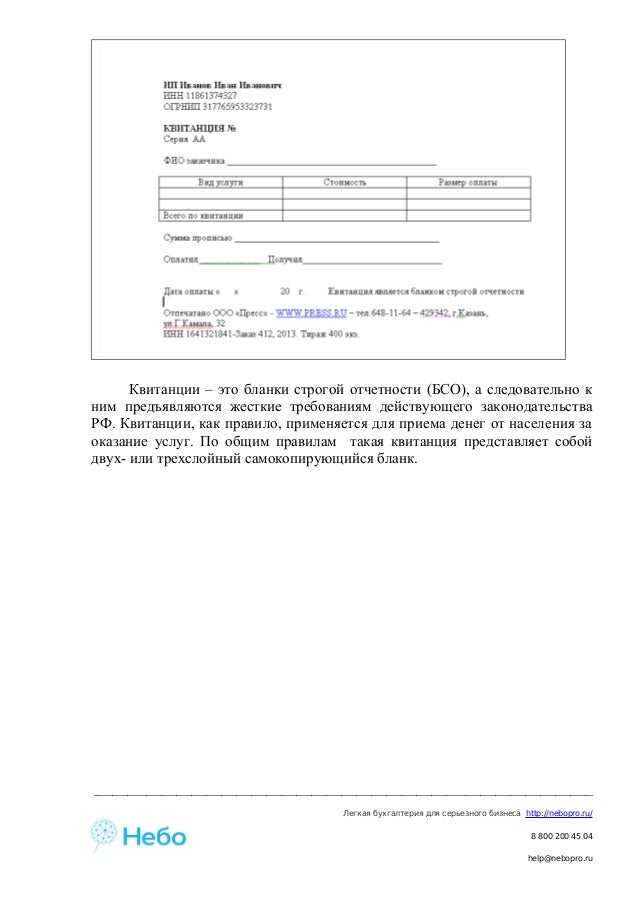

Минфин России Письмом от 20.04.1995 № 16-00-30-35 утвердил квитанцию (форма по ОКУД 0700001, 0700002) в качестве бланка строгой отчетности при наличных денежных расчетах с населением.

Согласно Общероссийскому классификатору услуг населению, утвержденному Постановлением Госстандарта России от 28.06.1993 № 163, стоматологические услуги (коды 081401 - 081406) входят в подгруппу медицинских услуг.

Письмом Минфина России от 11.05.1995 № 16-00-30-39 данная форма разрешена для применения организациями и учреждениями Министерства здравоохранения Российской Федерации в качестве бланка строгой отчетности при наличных денежных расчетах с населением за оказание платных медицинских услуг населению.

Таким образом, при оказании медицинских услуг (в том числе стоматологических услуг) организации вправе использовать для приема наличных денег от населения бланк строгой отчетности формы по ОКУД 0700001, 0700002.

Согласно пункту 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Федеральный закон № 54-ФЗ), организации и индивидуальные предприниматели в соответствии с Порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты без применения ККТ в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (сокращенно БСО).

В соответствии с письмом Минфина России от 15.12.2008 № 03-01-15/12-376 принадлежность к услугам, которые предоставляются населению, определяет Общероссийский классификатор услуг населению (ОКУН), утвержденный Постановлением Госстандарта России от 28.06.1993 № 163.

При оказании услуг, не включенных в ОКУН, применение ККТ осуществляется с учетом пункта 2.1 статьи 2 Федерального закона № 54-ФЗ.

Постановлением Правительства Российской Федерации от 06.05.2008 № 359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее – Постановление № 359) утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ (далее – Положение).

Абзацами 2 и 3 пункта 2 Постановления № 359 установлено, что формы БСО применяются всеми организациями и индивидуальными предпринимателями, оказывающими населению услуги тех видов, в отношении которых эти формы бланков утверждены.

В связи с тем, что в настоящее время для услуг по ремонту и техническому обслуживанию автомобилей, услуг по физкультурно-оздоровительной деятельности и услуг по образованию формы БСО в соответствии с Положением не утверждены, организации и индивидуальные предприниматели, оказывающие такие услуги, могут применять самостоятельно разработанные формы БСО, с учетом пункта 3 Положения.

Согласно пункту 4 Положения бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Для организаций, оказывающих услуги по кредитованию граждан под залог принадлежащих гражданам вещей и по хранению этих вещей Приказом Минфина России от 14.01.2008 № 3н «Об утверждении форм бланков строгой отчетности» утверждены формы бланков строгой отчетности « Сохранная квитанция» и «Залоговый билет», применяемые при оказании услуг ломбардами, в которых учтены требования, предусмотренные Федеральным законом от 19.07.2007 № 196-ФЗ «О ломбардах».

Согласно разъяснениям Минфина РФ и ФНС России (информационные письма от 23.08.2010г. № 03-01-15/7-191; от 27.09.2010г. № 03-01-15/7-216 и от 17.05.2010г. № АС-17/2/238), организации и индивидуальные предприниматели, применяющие ЕНВД в отношении бытовых услуг, могут не применять ККТ, только если они выдают клиенту БСО, вследствие того, что такие налогоплательщики не подпадают под действие п.2.1 ст. 2 и должны руководствоваться п.2 ст.2 Федерального закона № 54-ФЗ.

Организации и индивидуальные предприниматели, которые оказывают платные услуги населению, при осуществлении наличных денежных расчетов без применения контрольно-кассовой техники, могут приобрести бланки строгой отчетности по адресу в городе Шахты: ул. Шевченко, 123 (Дом быта на рынке), телефон 8-(8636) 25-45-93.

В городе Ростове-на-Дону: пр. Ворошиловский, 46/176, телефон 8-(863) 2402100, 8-(863) 2404050, e-mail: Этот e-mail адрес защищен от спам-ботов, для его просмотра у Вас должен быть включен Javascript

По вопросам регистрации бланков строгой отчетности обращаться в Межрайонную ИФНС России №12 по Ростовской области, п. Каменоломни ул. Комсомольская 13, кабинет 104 и109, телефон 8 (86360) 2-32-06

Отдел работы с налогоплательщиками

Межрайонной ИФНС России №12 по Ростовской области.