Рейтинг: 4.9/5.0 (1903 проголосовавших)

Рейтинг: 4.9/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

"Финансовая газета", N 47, 2001

СЧЕТА - ФАКТУРЫ И БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ

В Российской Федерации НДС введен с 1 января 1992 г. для продукции, работ, услуг, производимых на ее территории, а с 1 февраля 1993 г. распространен также и на ввозимые на ее территорию импортные товары, за исключением тех, по которым в законодательном порядке установлены льготы. НДС заменил два действовавших до этого налога: налог с оборота и налог с продаж.

С 1 января 1997 г. все плательщики НДС для расчета суммы налога, причитающегося к уплате в бюджет, перешли на метод счетов - фактур. Метод счетов - фактур для исчисления НДС введен в соответствии с Указом Президента Российской Федерации от 08.05.1996 N 685 "Об основных направлениях налоговой реформы в Российской Федерации и мерах по укреплению налоговой и платежной дисциплины". Во исполнение этого Указа Правительство Российской Федерации разработало Порядок ведения журналов учета счетов - фактур при расчетах по НДС и утвердило его Постановлением от 29.07.1996 N 914 (далее - старое Постановление).

С 1 января 2001 г. Постановлением Правительства Российской Федерации от 02.12.2000 N 914 были утверждены новые Правила ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (далее - новое Постановление). Порядок составления и выставления самих счетов - фактур раньше также определялся в старом Постановлении. С 1 января 2001 г. с введением в действие части второй Налогового кодекса Российской Федерации (НК РФ) он установлен в ст.169 НК РФ.

К учету и хранению бланков счетов - фактур в старом Постановлении предъявлялись особые требования:

плательщики НДС должны были вести достоверный количественный и номерной учет незаполненных бланков счетов - фактур;

размножение и передача пронумерованных незаполненных бланков счетов - фактур другим организациям, а также филиалам, отделениям и иным обособленным подразделениям организаций, самостоятельно реализующим товары (работы, услуги), или физическим лицам запрещались;

контроль за правильностью учета и использования бланков счетов - фактур должен был осуществляться руководителем организации (предприятия) или уполномоченным им лицом.

Исходя из этих требований ряд авторов, рассматривающих вопросы, связанные со счетами - фактурами, делали вывод, что бланки счетов - фактур являются бланками строгой отчетности. Сейчас такие требования к учету и хранению бланков счетов - фактур не предъявляются. Тем не менее по-прежнему можно в некоторых статьях встретить мнение, что счета - фактуры являются бланками строгой отчетности. На наш взгляд, данное предположение является достаточно спорным на следующих основаниях.

В п.2.14 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 N 105, говорится, что в случаях, установленных законодательством Союза ССР и союзных республик, а также министерствами и ведомствами, бланки форм первичных документов могут относиться к бланкам строгой отчетности. Ни в одном же законодательном документе, регулирующем учет счетов - фактур, они не определяются как бланки строгой отчетности.

Можно было возразить, что указанный документ утверждался до появления счетов - фактур для исчисления НДС и даже до введения самого налога в нашей стране. Тем не менее в относительно новом Положении о Министерстве финансов Российской Федерации, утвержденном Постановлением Правительства Российской Федерации от 06.03.1998 N 273, сказано, что одной из основных функций Минфина России являются организация и обеспечение бланками строгой отчетности по утвержденным в установленном порядке образцам (пп.51 п.6). Минфин России не разрабатывает формы бланков строгой отчетности, а рассматривает запросы об утверждении представленных форм бланков строгой отчетности, согласовывает их с Государственной межведомственной комиссией по контрольно - кассовым машинам, утверждает согласованные формы и направляет на государственную регистрацию соответствующие нормативные документы об утверждении бланков строгой отчетности. Так, во исполнение Постановления Правительства Российской Федерации от 30.07.1993 N 745 "Об утверждении Положения по применению контрольно - кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно - кассовых машин" Минфин России утвердил ряд бланков строгой отчетности (Приказ Минфина России от 28.06.2000 N 59н "Об утверждении бланков строгой отчетности", Приказ Минфина России от 29.12.2000 N 124н "Об утверждении бланков строгой отчетности", Приказ Минфина России от 25.02.2000 N 20н "Об утверждении бланков строгой отчетности" и т.д.).

Организации могут заказывать бланки строгой отчетности по установленным образцам в типографиях, имеющих государственную лицензию на соответствующий вид деятельности. Форма счетов - фактур утверждена постановлением Правительства Российской Федерации, а не Минфином России. Согласно и старому (п.20), и новому (п.30) Постановлениям налогоплательщики обеспечивают себя бланками счетов - фактур, книгами покупок и книгами продаж самостоятельно. В п.2.16 Положения о документах и документообороте в бухгалтерском учете говорится, что бланки форм первичных документов, отнесенные к бланкам строгой отчетности, должны быть пронумерованы в порядке, установленном министерствами и ведомствами (нумератором, типографским способом). Налогоплательщикам разрешено самостоятельно оформлять счета - фактуры и нумеровать их в хронологическом порядке.

В Плане счетов бухгалтерского учета, утвержденном Приказом Минфина СССР от 01.11.1991 N 56 (далее - прежний План счетов), сказано, что бланки строгой отчетности должны учитываться на забалансовом счете 006 "Бланки строгой отчетности" в условной оценке. Аналогичное положение имеется и в Плане счетов бухгалтерского учета финансово - хозяйственной деятельности организаций, утвержденном Приказом Минфина России от 31.10.2000 N 94н (далее - новый План счетов).

Налогоплательщики могут выписывать счета - фактуры на компьютере. Это было разрешено еще в старом Постановлении. И если при наличии счетов - фактур в типографском виде еще как-то можно определить их условную оценку, то при компьютерной форме эта возможность отсутствует.

В прежнем Плане счетов предприятиям дано право самостоятельно устанавливать перечень документов, относящихся к бланкам строгой отчетности, порядок их хранения и использования. В новом Плане счетов такое право у предприятий отсутствует.

Для примера сравним порядок учета поступления, хранения и выдачи бланков строгой отчетности (БСО) в таможенных органах (утв. Московским таможенным управлением 25 декабря 1999 г.) и счетов - фактур (см. таблицу).

Как видим, требования к учету бланков строгой отчетности намного более строгие, чем к учету счетов - фактур.

Еще один аргумент можно привести, опираясь на Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения (утв. Росархивом 06.10.2000). Срок хранения бланков строгой отчетности, предусмотренный в этом документе, составляет 3 года. Для счетов - фактур этот срок ограничен 5 годами при условии завершения проверки (ревизии). В случае возникновения во время проверки проблем счета - фактуры хранятся до полного их разрешения.

И, наконец, обратимся к мнению Минфина России и Правительства Российской Федерации. В Письме Департамента налоговых реформ Минфина России от 13.08.1997 N 04-03-11 говорилось, что у организаций, оказывающих платные услуги непосредственно населению без использования контрольно - кассовых машин в случаях, предусмотренных действующим законодательством, допускается применение действующих бланков строгой отчетности взамен счетов - фактур с последующим отражением в книге продаж у поставщика. А в п.21 нового Постановления сказано, что для продавцов, оказывающих платные услуги и выполняющих работы непосредственно населению без применения контрольно - кассовых машин в случаях, предусмотренных законодательством Российской Федерации, в книге продаж взамен счетов - фактур регистрируются документы строгой отчетности, утвержденные в установленном порядке и выданные покупателям. Таким образом, счета - фактуры не отождествляются с бланками строгой отчетности, а, наоборот, противопоставляются. Следовательно, можно утверждать, что счета - фактуры не являлись ранее и не являются сейчас бланками строгой отчетности.

Подписано в печать И.Ланина

ОТРАСЛЕВЫЕ ОСОБЕННОСТИ БЮДЖЕТНОГО УЧЕТА В СИСТЕМЕ ЗДРАВООХРАНЕНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ (утв- Минздравсоцразвития РФ) (Часть 2). Актуально в 2016 году

03 "Бланки строгой отчетности"На этом счете учитываются находящиеся на хранении и выдаваемые под отчет бланки ценных бумаг:

бланки трудовых книжек и вкладыши к ним;

справки на сохранение среднего заработка и получение дней отдыха донорам; талоны на питание, выдаваемые донорам;

бланки листков нетрудоспособности;

бланки удостоверений и т.п.

Перечень документов, являющихся в учреждении здравоохранения бланками строгой отчетности, порядок их хранения, выдачи, инвентаризации устанавливается руководителем учреждения здравоохранения и оформляется приказом.

Бланки строгой отчетности учитываются в условной оценке 1 рубль за 1 бланк.

Для исключения возможности использования неучтенных бланков, возможного подлога и подделки документов выдача пронумерованных бланков производится с указанием начального и конечного номера под роспись ответственного лица.

Все полученные бланки должны быть использованы, а испорченные или неиспользованные бланки сдаются в бухгалтерию для хранения и уничтожения в сроки, установленные приказом руководителя.

Списание израсходованных, а также испорченных бланков строгой отчетности производится по Акту о списании бланков строгой отчетности (ф. 0504816 ).

Аналитический учет по счету 03 ведется по каждому виду бланков и местам их хранения в Книге по учету бланков строгой отчетности.

В своей повседневной работе бухгалтер бюджетной сферы сталкивается с множеством документов, учет которых в той или иной степени регламентирован государством. В этом смысле среди всей первички особняком стоят бланки строгой отчетности, которые используются в учреждениях всех отраслей: в медицине, образовании, правоохранительных органах и т.п. Юлия Вольхина, руководитель проекта «Контур-Бухгалтерия Бюджет», рассказывает об основных требованиях к обороту бланков строгой отчетности в государственных (муниципальных) учреждениях. (Также см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

Начать пользоваться программой «Контур-Бухгалтерия Бюджет» бесплатноМатериалы по теме

Новый закон о ККТ: что грозит «вмененщикам», не выдавшим по требованию покупателя документ об оплате товара

Как изменится закон о применении ККТ: онлайн-кассы, электронный чек, отмена льготы для плательщиков ЕНВД

Минфин сообщил, в каком случае ИП на патенте при оказании услуг общепита может продавать пиво и пивные напитки без применения ККТ

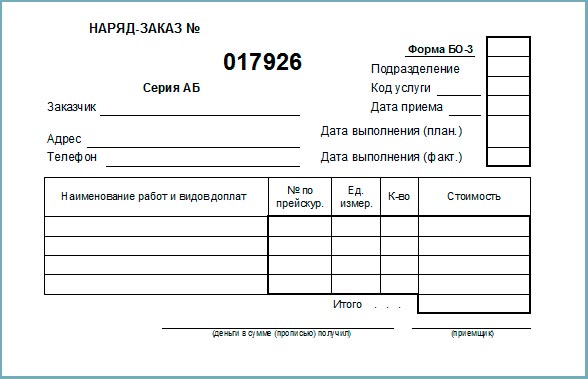

Что такое БСОБланки строгой отчетности (БСО) — разновидность документов, которые используются для фиксации состояния либо права на что-либо, подтверждения полученного статуса и пр. БСО подлежат особому учету, поэтому они в обязательном порядке содержат набор идентификационных параметров:

Дублировать серии и номера на бланках, имеющих отрывные части, запрещено. Исключение — бланки, которые заполняются в двух экземплярах с применением копировальной бумаги. Там идентификационные параметры повторяются. (Также см. статью о БСО в коммерческих организациях «Как создавать и учитывать бланки строгой отчетности»).

В деятельности учреждения можно выделить три направления, связанные с учетом бланков строгой отчетности:

Единого реестра БСО в России пока не существует. Основные формы бланков, которые часто используются в бюджетной сфере:

Активнее всего бланки строгой отчетности используются в медицинских и образовательных учреждениях. Однако такие документы, как трудовые книжки или листки нетрудоспособности, необходимы в учреждениях любой отраслевой принадлежности. Это значит, что бухгалтер должен обладать полным спектром знаний об обращении, учете и хранении БСО. Конкретный набор документов для той или иной организации зависит от специфики ее деятельности и утверждается руководителем.

Нормативные правовые актыДля бухгалтера основополагающими нормативными правовыми актами (НПА), которые регулируют учет бланков строгой отчетности в бюджетных учреждениях, являются несколько инструкций:

Кроме того, необходимо знать отраслевые НПА, которые регламентируют структуру конкретных бланков, правила их заполнения, учета и хранения. Так, если форма школьного аттестата утверждена государственным органом (приказ Минобрнауки России от 27.08.13 № 989 «Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним»), следует применять именно ее. Аналогичные приказы действуют для документов о высшем образовании, трудовых книжек, листков нетрудоспособности и других БСО.

Где взять бланки строгой отчетностиОбеспечивать себя необходимыми бланками строгой отчетности бюджетные учреждения должны самостоятельно. Как было сказано выше, если необходимая форма БСО утверждена госорганом, применять можно только ее. В этом случае организация приобретает нужное количество бланков у их производителя. Данные о них размещены на сайте ФНС России в разделе «Лицензии, разрешения, реестры».

Казенные и бюджетные учреждения в вопросах приобретения бланков должны опираться на положения федерального закона от 05.04.13 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», а автономные — федерального закона от 18.07.11 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

Второй вариант — самостоятельно разработать и изготовить отдельные виды бланков, например служебные удостоверения. Согласно положению об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (постановление правительства РФ от 06.05.08 № 359), чтобы сформировать БСО, можно использовать автоматизированные системы. Печатать можно только типографским способом. Однако надо учитывать, что к автоматизированной системе предъявляется огромное число требований: защита от несанкционированного доступа, возможность сохранять уникальный номер и серию бланка и пр. Поэтому государственные (муниципальные) учреждения зачастую предпочитают приобретать уже готовые документы.

Расходы, связанные с изготовлением и/или приобретением бланков, бухгалтер должен отнести на подстатью 226 «Прочие работы, услуги» КОСГУ.

Почтовые марки или маркированные конверты относят к денежным документам и учитываются на счете 0 201 35 000 «Денежные документы».

Как и где хранить БСООдин из необходимых шагов на начальном этапе работы с БСО — назначить ответственных Руководитель своим приказом формирует специальную комиссию в обязанности которой входит контроль за оборотом бланков. С каждым членом комиссии заключается договор о полной индивидуальной материальной ответственности. Форма договора стандартна, она утверждена постановлением Минтруда России от 31.12.02 № 85.

Любое учреждение, которое использует в своей деятельности БСО, обязано обеспечить определенные условия для их хранения: в оборудованных сейфах, металлических или деревянных, обитых железными листами, шкафах или, в случае большого количества БСО, в опломбированных помещениях. Условия содержания должны исключать возможность несанкционированного доступа посторонних лиц к документации.

Для отдельных видов бланков существуют специальные правила. Например, для учета «больничных листов» разработана инструкция о порядке обеспечения бланками листков нетрудоспособности, их учета и хранения (приказ ФСС России и Минздрава России от 29.01.04 № 18/29). А учет и хранение трудовых книжек и вкладышей к ним регламентируют правила ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателя (постановление правительства РФ от 16.04.03 № 225).

Хранить копии/корешки бланков учреждение должно в течение 5 лет. После этого срока их можно утилизировать, однако делать это можно только через процедуру инвентаризации.

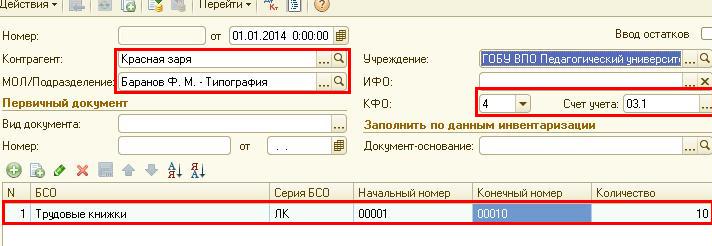

Бухучет бланков строгой отчетностиСогласно упомянутым выше инструкциям по применению планов счетов, изготовленные или приобретенные бланки обязательно должны получить отражение в бухгалтерском учете. Они не являются материальными запасами, поэтому учет ведется по забалансовому счету 03 «Бланки строгой отчетности». Бухгалтер фиксирует количество БСО, которые находятся в учреждении на хранении или выданы сотрудникам. Для этих целей счет может быть разделен на субсчета 03.1 «Бланки строгой отчетности на складе», 03.2 «Бланки строгой отчетности в подотчете» и др.

В бухгалтерском учете поступление бланков отражается по кредиту счета 302 26 730 «Увеличение кредиторской задолженности по расчетам по прочим работам, услугам». Одновременно с этим следует отразить их поступление по дебету забалансового счета 03 «Бланки строгой отчетности». Основанием для учета становятся документы поставщика — накладные или акты выполненных работ. Метод двойной записи в данном случае не применяется: фиксируются только факты поступления бланков или их выбытия.

Способ оценивания бланков надо указать в учетной политике учреждения: либо по цене приобретения, либо, что на практике встречается чаще всего, каждый бланк за 1 рубль.

Учреждение обязано вести журнал по прочим операциям (форма 0504071) по счету 03 «Бланки строгой отчетности». Журнал подшивается вместе с первичными документами, свидетельствующими о движении БСО.

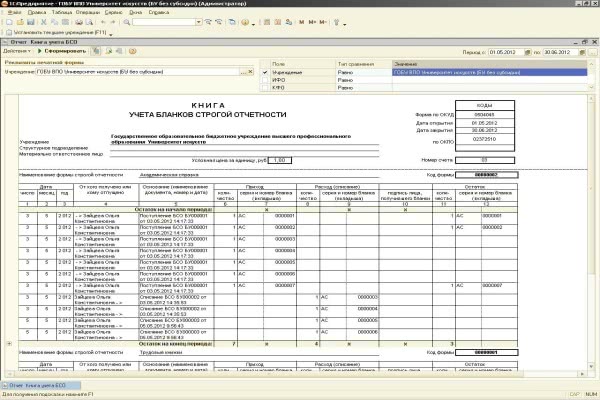

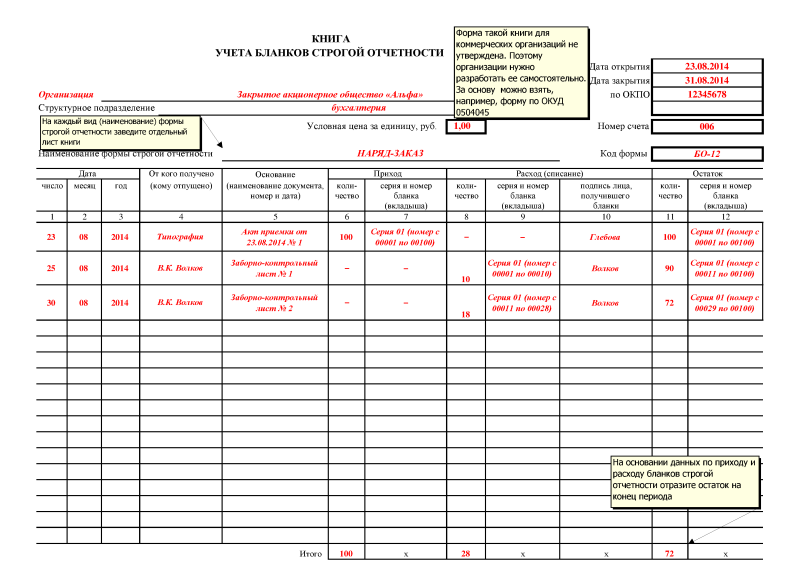

Кроме того, для каждого вида бланков ведется отдельная книга учета бланков строгой отчетности (форма 0504045). В ней указывается дата получения или выдачи бланков, их количество и стоимость. По итогу отчетного периода данные анализируются, и выводится остаток. Листы таких книг нумеруются, а сами книги должны быть прошнурованы и опечатаны.

Инвентаризация и списаниеБСО требуют особого подхода не только к вопросам их хранения и учета. Бухгалтеру очень важно знать, как списать бланки строгой отчетности. В случае порчи или выявленного брака такие бланки нельзя просто выбросить.

Контроль за состоянием БСО осуществляется при инвентаризации, в ходе которой следует проверить наличие и сохранность копий/корешков бланков, отсутствие брака, исправлений, соответствие сумм в копиях/корешках данным ведомостей или кассовых отчетов и пр. По результатам инвентаризации формируется ведомость расхождений (форма 0504092), на основании которой и проводится списание обнаруженных испорченных или бракованных БСО. Процедура имеет строго определенный порядок. Первый шаг — подготовить акт о списании бланков строгой отчетности. Он также может быть составлен в произвольной форме, однако бюджетные учреждения чаще всего используют установленную форму (форма 0504816). В акте обязательно перечисляются члены комиссии, период, за который происходит списание, дата. Кроме того, следует указать номера списываемых документов, их серии и причины списания. После этого бланки строгой отчетности должны быть уничтожены. Дату уничтожения тоже фиксируют в акте. Документ должен быть подписан всеми членами комиссии и утвержден руководителем учреждения.

Примеры учета бланков строгой отчетности в бюджетном бухгалтерском учетеМедицинское учреждение оказало услугу на сумму 1 250 рублей. При ее оплате через кассу потребителю была выдана квитанция. Данные операции будут отражены следующими записями:

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Спасибо всем за отклики! Ошибалась я,наверное, насчет специалистов.

Но все таки до конца я не могу понять: В новой инструкции сказано:

1. Выдача бланков: Д 26 (44) К 10

2. Списание с учета испорченных: Д 92 К 10. Но как такое может быть, если я выдала бланки уже и списала их с 10 счета, а акт об испорченных предоставляют в конце месяца?

Ну и еще вопрос, если отражать испорченные на 92 счете, то эти затраты участвуют в налогообложении или нет?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В "ГБ" №8/2009 (стр.49-59)есть новая инструкция по учёту БСО (Постановление Минфина от 18.12.2008 г. №196) и комментарии к ней на стр.59. Да инструкция то там есть. Но вот коментарий к ней если често - никакой!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вот и я узнала новое действительно, перечитав № 8 ГБ выяснила: выдача БСО - счет 26, Списание - сч.92.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Да инструкция то там есть. Но вот коментарий к ней если често - никакой! А я её и не читала, и комментарий не читала. Прошу прощения. Просто вспомнила, что она там есть, посмотрела страницы и вам сказала.

А сч.006 я веду.

И обязательно прочитаю сегодня дома эту инструкцию, обещаю.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ведь МОЖЕМ же, когда не надо!

2. Списание с учета испорченных: Д 92 К 10. Но как такое может быть, если я выдала бланки уже и списала их с 10 счета, а акт об испорченных предоставляют в конце месяца?

Ну и еще вопрос, если отражать испорченные на 92 счете, то эти затраты участвуют в налогообложении или нет? Посмотрите http://buhgalteria.by/topic/2084/2/#post11010

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я уже давно не говорю: "Идите все в *опу!", я говорю: "Всем оставаться на своих местах".

Бланки по новой инструкции № 196 с какого числа можно использовать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Еще вопрос. Организация оптовой торговли. БСО учитываются только на счете 10. В этом случае какие документы оформлять? (раньше бухгалтер делала инвентаризационную опись, реестр по импорченным и акт на списание материалов)

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Андромеда -плиз. что там по испорченным БСО в комментарии. в связи с личными обстоятельствами -нет возможности с журналом :(

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

КОММЕНТАРИИ Постановлением Минфина РБ от 18.12.2008 № 196 утверждена Инструкция о порядке использования и бухгалтерского учета бланков строгой отчетности (далее - Инструкция).

Новации в учете бланков строгой отчетности

Принцип учета бланков строгой отчетности для юридических лиц принципиально не изменился. В Инструкцию введена дополнительная глава 6, в которой содержится порядок работы с бланками строгой отчетности индивидуальных предпринимателей, у которых отсутствуют наемные работники. Инструкцией также конкретизирован порядок бухгалтерского учета бланков строгой отчетности для коммерческих и бюджетных организаций.

Какие бланки относятся к бланкам строгой отчетности: определение не изменилось

Инструкция, как и ранее, не содержит определения бланков строгой отчетности. Это определение можно найти только в п. 3.2 постановления Совета Министров РБ от 22.12.2001 № 1846 "О некоторых вопросах изготовления и исполь¬зования бланков строгой отчетности" (с изменениями и дополнениями, внесенными постановлением Совета Министров РБ от 13.03.2006 № 339): к бланкам строгой отчетности относятся бланки ценных бумаг и документов с определенной степенью защиты, бланки иных документов, имеющие элементы защиты от подделки, соответствующие требованиям, определяемым Минфином по согласованию с МВД и Минюстом, и (или) идентификационный номер, нанесенный при их изготовлении.

Решение об отнесении бланков ценных бумаг и документов с определенной степенью защиты, бланков иных документов к бланкам строгой отчетности принимают республиканские органы го¬сударственного управления, иные государственные организации, подчиненные Правительству РБ, облисполкомы, Мингорисполком в пределах своей компетенции и юридические лица и индивидуаль¬ные предприниматели в рамках осуществляемой ими деятельности.

Перечень документов, которые относятся к бланкам строгой отчетности, место, порядок их хранения и использования должны быть установ¬лены приказом руководителя организации. При этом должен быть организован надлежащий учет и обеспечена сохранность бланков строгой отчет¬ности. Следовательно, руководитель должен воз¬ложить обязанность по сохранности бланков на ответственного работника.

Исправление ошибок

Порядок исправления ошибок не изменился. Исправление ошибочных записей осуществляет¬ся методами, позволяющими установить дату, ос¬нование исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправ¬ленных текста и суммы таким образом, чтобы мож¬но было прочитать зачеркнутое. Одновременно ли¬цом, осуществившим исправление, производится оговорка "Исправлено" с указанием даты, основа¬ния поправки, фамилии и инициалов лица, ее осу¬ществившего.

Передача бланков другим организациям не допускается

Передача бланков строгой отчетности, предна¬значенных для использования в качестве первич¬ных учетных документов, от одних организаций другим, как и ранее, не допускается, за исключени¬ем бланков строгой отчетности, предназначенных для приема платежей в бюджет.

Соблюдаем порядок документального оформления движения бланков

По-прежнему алгоритм оформления движения бланков следующий.

1. Материально ответственное лицо (далее -МОЛ) обязано оприходовать бланки. При расхож¬дении фактического наличия бланков с данными товарной накладной (или товарно-транспортной накладной) обязательно составляется в 2 экземп¬лярах акт проверки наличия бланков строгой от¬четности.

2. Записи по поступлению бланков МОЛ про¬изводит в приходно-расходной книге по учету бланков строгой отчетности. Книга до передачи МОЛ должна быть пронумерована, прошнурована, скреплена печатью и подписана руководителем и главным бухгалтером организации.

3. Выдача бланков строгой отчетности ответ¬ственным исполнителям в подотчет осуществляет¬ся по приходно-расходным накладным на бланки строгой отчетности.

4. В бухгалтерии организации на каждого от¬ветственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности, записи в которую производят¬ся по мере движения бланков у исполнителя.

5. Выданные ответственным исполнителям бланки строгой отчетности МОЛ списываются с

учета на основании акта на списание использованных бланков строгой отчетности.

6. В случаях утраты или хищения бланков строгой отчетности МОЛ обязано сообщить об этом руководителю организации. Назначенная руководителем комиссия проводит проверку фактического наличия бланков и составляет акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности.

Как быть, если бланки испорчены? Правильно списать

На испорченные и (или) аннулированные бланки составляется реестр бланков строгой отчет¬ности, подлежащих уничтожению. Документы сле¬дует сохранять в течение месяца после проведения налоговыми органами комплексной проверки.

Уничтожение испорченных и (или) аннулированных бланков строгой отчетности производится по истечении указанного срока с письменного раз¬решения руководителя организации, который при¬казом назначает комиссию.

В присутствии комиссии проверенные бланки строгой отчетности упаковываются, опечатывают¬ся (опломбируются), затем составляется акт на списание испорченных, аннулированных бланков строгой отчетности. В 3-дневный срок акт следует представить на утверждение руководителю органи¬зации.

Фактическое уничтожение можно произвести только по утвержденному акту.

Бухгалтерский учет бланков ведем по правилам

Учет бланков коммерческим организациям следует вести на счете 10 "Материалы" в стоимо¬стном и количественном выражении. Параллельно аналитический учет организации обязаны вести по каждому виду бланков и местам их хранения за ба¬лансом на счете 006 "Бланки строгой отчетности".

Поступившие бланки приходуют следующим образом: Д-т 10 "Материалы" - К-т 60 - в оценке по фактически произведенным затратам на их при¬обретение, одновременно делается запись: Д-т 006 "Бланки строгой отчетности" - по номинальной стоимости или условной оценке;

списание бланков с подотчета МОЛ: К-т 006; выдача бланков: Д-т 20, 23, 26, 29, 44 и других сче¬тов по учету затрат - К-т 10 "Материалы".

Таким образом, списание стоимости бланков, как и ранее, следует производить по мере передачи их ответственным исполнителям.

Если бланки испорчены и (или) аннулированы по причине сбоя в работе программных продуктов и оргтехники, отказа клиентов от покупки товара, неправильно представленных данных для запол¬нения, а также различных чрезвычайных обстоя¬тельств, произошедших при хранении бланков до передачи их МОЛ ответственным исполнителям, то в бухгалтерском учете делаем запись: Д-т 92 -К-т 10, одновременно К-т 006.

В случае наличия виновных лиц стоимость ис¬порченных и (или) аннулированных бланков стро¬гой отчетности с НДС следует списать на этих лиц записью: Д-т 73 - К-т 94.

Инвентаризация бланков строгой отчетности в соответствии с Инструкцией по инвентаризации активов и обязательств, утвержденной постановле¬нием Минфина РБ от 30.11.2007 № 180, проводит¬ся не менее одного раза в год. Ранее инвентариза¬ция обязательно проводилась ежемесячно.

Александр Лапин, начальник отдела

по подготовке нормативных актов

по бухгалтерскому учету

и отчетности Минфина РБ

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я уже давно не говорю: "Идите все в *опу!", я говорю: "Всем оставаться на своих местах".

Подскадите, пожалуйста, как выглядит акт приема-передачи БСО от одного МОЛа другому..и как правильно сделать передачу?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я горжусь двумя людьми: Гагариным и Ньютоном. Один попытался смыться с этой планеты, а второй доказал,что у первого ничего не выйдет.

Чёткий, системный подход, позволяет без труда вникнуть в суть проблемы. Закон ограничивает иностранное участие для СМИ, их редакций и вещательных организаций. В бюджетном учреждении культуры для работников художников-оформителей закуплены специальные костюмы в количестве 5 шт. Инвентаризация объектов, учитываемых на забалансовых счетах, производится в порядке и в сроки, установленные для объектов, учитываемых на балансе. Со своей стороны обратим ваше внимание на п. Дома ведомственного жилого фонда в городах и поселках городского типа подлежат постепенной передаче в ведение местных Советов народных депутатов. V Указаний по применению бюджетной классификации РФ расходы на оплату договоров на приобретение неисключительных пользовательских. лицензионных прав на программное обеспечение отражаются по подстатье 226 "Прочие работы, услуги" КОСГУ. Такой же порядок учета распространяется на жилые помещения для военнослужащих, которые строятся в военных городках для их проживания. Перечень материальных ценностей, учитываемых на забалансовом счете двигатели, аккумуляторы, шины и покрышки и т. Уничтожать, сдавать в металлолом из цветных и черных металлов технику, аппаратуру, приборы и другие изделия, содержащие драгоценные металлы и драгоценные камни, без предварительного их изъятия и одновременного оприходования пригодных для дальнейшего использования деталей запрещено. Разрешение вышестоящей организации на списание дебиторской задолженности не требуется, но уведомить вышестоящую организацию о том, что была списана дебиторская задолженность, срок исковой давности которой истек, нужно. Записи по другим счетам приведены в письма Минфина России. Как вариант можете оказывать услуги непосредственно работникам данного предприятия как физическим лицам, в этом случае выпишите им БСО "Квитанция".

Порядок отражения в бухгалтерском учете операций по оприходованию материальных ценностей в том числе деталей, содержащих драгоценные металлы. полученных в результате ликвидации объектов основных средств, рассматривался в статьях «Учет вторичного сырья» см. Дома ведомственного жилого фонда в городах и поселках городского типа подлежат постепенной передаче в ведение местных Советов народных депутатов. В бухгалтерском учете оприходование деталей, узлов и агрегатов разобранного и демонтированного оборудования, которые пригодны для ремонта другого оборудования, а также материалов, полученных от ликвидации необоротных активов, отражается на соответствующих субсчетах Плана счетов.

По общему правилу расходы, связанные с оплатой услуг по перевозке материальных ценностей, если стоимость таких услуг не включена в стоимость товара, осуществляются по КЭКР 1134. В январе 2015 г. В январе автономное учреждение театр заключило договор с типографией на изготовление бланков билетов на спектакль в количестве 10 000 экз. При проведении аудита и внутреннего контроля бюджетного учета на забалансовых счетах практически в каждом учреждении встречаются нижеприведенные нарушения, на которые бухгалтерам необходимо обратить особо пристальное внимание. Обратите внимание: организации и индивидуальные предприниматели, перечисленные в пункте 3 статьи 2 Закона 54-ФЗ, вправе не применять ККТ при приеме наличных денег от покупателей всех категорий юридических лиц, ПБОЮЛ или физических лиц. О том, как арендодателю учитывать суммы, полученные в качестве возмещения расходов по уплате налога на землю, Госказначейство разъясняло также в письме от 25. Инвентаризация объектов, учитываемых на забалансовых счетах, производится в порядке и в сроки, установленные для объектов, учитываемых на балансе. Вопрос, касающийся источника уплаты земельного налога в бюджет арендодателем — бюджетным учреждением в связи с потерей им льготы, в свое время рассматривался ГлавКРУв письме от 15.

ГОСКАЗНАЧЕЙСТВО ОТВЕЧАЕТ НА АКТУАЛЬНЫЕ ВОПРОСЫ | Сайт для бухгалтерів бюджетних установБухгалтерский учет БСО в бюджетном учреждении: при оприходовании БСО используется дебетовая сторона 03 забалансового счета, а при списании тот же счет кредитуется. Ирина Баринова Методолог отдела контроля качества услуг и методологии ул. Объекты учета на забалансовых счетах условно можно разделить на три группы: 1 имущество, находящееся у учреждения, но не закрепленное за ним на праве оперативного управления арендованное имущество; имущество, полученное с правом безвозмездного бессрочного пользования, поступившее на хранение и или переработку, а также по централизованным закупкам централизованному снабжению и т. В настоящее время порядок осуществления мероприятий по государственному учету, охране, использованию и реставрации недвижимых достопримечательностей истории и культуры определен Инструкцией о порядке учета, обеспечения сохранности, содержания, использования и реставрации недвижимых достопримечательностей истории и культуры, утвержденной приказом Министерства культуры СССР от 13. В то же время, если освобожденное от уплаты земельного налога бюджетное учреждение сдает во временное пользование аренду отдельные здания или их части, налог за земельные участки, занятые зданиями или их частями. переданными во временное пользование, уплачивается на общих основаниях. В нарушение абзаца 3 пункта 4. На основании печатной формы документа Внутреннее перемещение материалов можно создать новую, с автозаполнением поля Затребовал данными МОЛ - получателя, сохранить ее как внешнюю и подключить к документу. Объект контрольного мероприятия: Муниципальное бюджетное учреждение культуры «Городской Центр народного творчества» далее по тексту — МБУК «Городской Центр народного творчества». В бюджетном учреждении культуры для работников художников-оформителей закуплены специальные костюмы в количестве 5 шт. Списание с забалансового учета запчастей производится на основании акта приема-сдачи выполненных работ, подтверждающих их замену, документа, подтверждающего выбытие транспортного средства. ОБЯЗАТЕЛЬНО ПРОЧТИТЕ: В фонде социального страхования Российской Федерации разработали новую форму отчетности, а также порядок её заполнения.

При этом главное условие — поставка непосредственно топлива и предоставление указанных услуг — должна осуществляться на основании единого договора на поставку топлива. Данный Закон вступил в силу с 1 января 2016 г. ОБЯЗАТЕЛЬНО ПРОЧТИТЕ: В фонде социального страхования Российской Федерации разработали новую форму отчетности, а также порядок её заполнения. Администратор сайта: Этот адрес электронной почты защищен от спам-ботов. Для обеспечения управленческого учета КУ вправе вводить дополнительные забалансовые счета. Бухгалтерский учет БСО в бюджетном учреждении: при оприходовании БСО используется дебетовая сторона 03 забалансового счета, а при списании тот же счет кредитуется. В то же время, если освобожденное от уплаты земельного налога бюджетное учреждение сдает во временное пользование аренду отдельные здания или их части, налог за земельные участки, занятые зданиями или их частями. переданными во временное пользование, уплачивается на общих основаниях. Закон ограничивает иностранное участие для СМИ, их редакций и вещательных организаций.

СТОЛ ЗАКАЗОВ: