Рейтинг: 4.6/5.0 (1826 проголосовавших)

Рейтинг: 4.6/5.0 (1826 проголосовавших)Категория: Бланки/Образцы

Здравствуйте! Бюджетное учреждение, оказывает платные медицинские услуги населению (обследования). Применяет БСО по форме 0504510. У нас ситуация: к нам в кассу приходит сотрудник другой организации (юр. лицо) и хочет обследовать своих сотрудников, платить хотят наличкой в кассу. Правильно ли, что мы выписываем бланк стогой отчетности? Имеем ли мы право в БСО вписывать фамилию одного из сотрудников или в БСО нужно указать именно Юр. лицо?

15 Ноября 2012, 16:47 Волкова Виктория, г. Саратов

Ответы юристов (3)

Согласно п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" организации могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без примененияконтрольно-кассовой техникив случае оказания услуг населениюпри условии выдачи ими соответствующих бланков строгой отчетности .

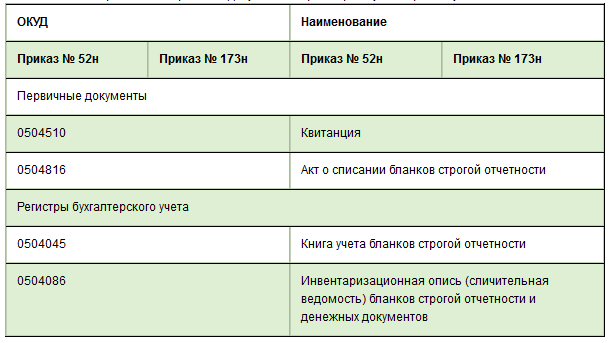

Кроме того в п. 2 раздела V Протокола заседания ГМЭК от 24.06.2003 N 2/74-2003 указано, что продлен срок действия Решения Государственной комиссии от 10.03.2000 о согласовании в качестве БСО документа строгой отчетности формы N 10 "Квитанция" (код по ОКУД 0504510), предназначенной для оформления операций приема в кассу бюджетного учреждения наличных денег от физических лиц .

При оказании услуг юридическому лицу данное правило о возможности выдачи БСО без применения ККМ не распространяется.

Если организация хочет провести обследование своих сотрудников и за это заплатить, то оно должно заключить договор с медицинской организацией. Оплатить им лучше по безналичному расчету, в ином случае вам необходимо использовать ККМ.

Как вариант можете оказывать услуги непосредственно работникам данного предприятия как физическим лицам, в этом случае выпишите им БСО "Квитанция". Но в таком случае они будут рассчитываться от своего имени, а не от имени юридического лица.

15 Ноября 2012, 17:28

Есть вопрос к юристу?

В соответствии со ст.161 ГК РФ Должны совершаться в простой письменной форме сделки юридических лиц между собой и с гражданами. БСО не будет свидетельствовать о заключении договора. Поэтому у увас два пути:

1.Заключить договор с юридическим лицом и принять денежные средства по безналу

2.Выписать на каждого сотрудника другой организации БСО и принять от каждого денежные средства как по отделному договору с физ лицом

15 Ноября 2012, 18:04

![]()

В соответствии с п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Закон N 54-ФЗ) контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Cогласно п. 2 ст. 2 Закона N 54-ФЗ организация, оказывающая услуги населению. может осуществлять наличные денежные расчеты без применения ККТ при условии выдачи ими соответствующих бланков строгой отчетности

Любые сделки между юридическими лицами оформляются в простой письменной форме (п. 1 ст. 160 ГК РФ). В силу п. 3 ст. 23 ГК РФ это правило распространяется также на сделки между юридическими лицами и индивидуальными предпринимателями. Исключение касается "сделок, исполняемых при самом их совершении», которые могут совершаться устно" (п. 2 ст. 159 и п. 2 ст. 160 ГК РФ), например при парковке на платной автостоянке.В Вашем случае, если каждое физическое лицо от организации обратиться за услугами и индивидуально опалит их, то для оформления достаточно будет БСО . Вопрос расходов и отчетности – головная боль организации данных работников, которые могут данные суммы взять и под авансовый отчет. Если же Вы планируете получить разом всю сумму за всех работников организации, то придется оформлять договор с организацией и расчет уже осуществлять в безналичной форме.

16 Ноября 2012, 08:14

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

В соответствии с Постановлениями Правительства Российской Федерации от 31.03.2005 № 171 "Об утверждении Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (далее - Положение) и от 05.12.2006 № 743 "О внесении изменения в пункт 2 Постановления Правительства Российской Федерации от 31.03.2005 № 171", 1 сентября 2007 г. прекращает свое действие бланк строгой отчетности, форма № 10 "Квитанция" (код по ОКУД 0504510), утвержденный Приказом Министерства финансов Российской Федерации от 10.02.2006 № 25н "Об утверждении Инструкции по бюджетному учету" и предназначенный для оформления приема в кассу бюджетного учреждения наличных денежных средств от физических лиц в оплату услуг без применения контрольно-кассовых машин в порядке, установленном Федеральным законом от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении расчетов и (или) с использованием платежных карт".

В случае необходимости применения бланков строгой отчетности, приравненных к кассовым чекам, в целях обеспечения отраслевой деятельности бюджетных учреждений заинтересованным органам государственной власти, взамен отменяемого бланка строгой отчетности - Квитанции, следует разработать предложения по утверждению специализированных бланков для оплаты определенных видов услуг, предоставляемых населению органами государственной власти и бюджетными учреждениями, оплата которых производится через кассу учреждения без применения контрольно-кассового аппарата.

Разработанные предложения, учитывающие особенности оказываемых населению услуг, представляются государственным органом власти на утверждение в Министерство финансов Российской Федерации в соответствии с пунктом 3 указанного Положения.

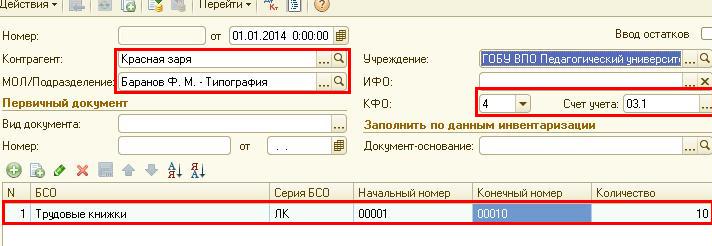

В учетной политике учреждения отмечено, что отчет медицинскими работниками по используемым листкам нетрудоспособности производится в последний день месяца. В конце года медицинские организации передают информацию об испорченных, утерянных и похищенных бланках листков нетрудоспособности в региональное отделение ФСС РФ. Отражается внутреннее перемещение 03 «Бланки строгой отчетности» 03 «Бланки строгой отчетности» 200 Списаны с подотчетного лица 180 бланков, выданных выпускникам — 03 «Бланки строгой отчетности» 180 Списаны с подотчетного лица на основании акта испорченные бланки 8 штук — 03 «Бланки строгой отчетности» 8 Передан остаток бланков строгой отчетности в кассу 12 штук 03 «Бланки строгой отчетности» 03 «Бланки строгой отчетности» 12 Секретные материалы! Aa e noieiinou ii aieoiaioai ia 1 ?oaeu, a io 50 ?oa ca eie?eo. Au ia ii?aoa ia?aou iiao? oaio You may not post replies You may not post attachments You may not edit your posts Eniieuciaaiea iaoa?eaeia oi?oia aiioneaaony oieuei n aaaiia ?aaaeoee «Aeaaaooa» e i?e niaeanee aaoi?ia auneacuaaiee. Срок проверки исчисляется в календарных днях и не может превышать пять дней. Ответственность за получение, хранение и распределение бланков, а также за учет и отчетность по ним несут руководители и главные бухгалтеры региональных отделений фонда, медицинских организаций.Aa, y ana yoi i?ee?anii iiieia. Ii o iaiy anou neeaa ia eioi?ue iinooia?o ANI ii ia?yao, e ia?yao i?eeaaaaony ecaauaiea o. ![]()

ТЕСТЫ ПО ПСИХОЛОГИИ БЛАНК

Пройдите обучение и получите 500 баллов Оцените, пожалуйста, по 5-ти бальной шкале Ваш уровень переживаний по поводу реформы бухгалтерского бюджетного учета, которая начнется в 2016 году 5 - самый высокий уровень тревоги 23.

ПАКЕТ ДРАЙВЕРОВ НА НОУТБУК ACER

RTL8139 ДРАЙВЕР СКАЧАТЬ XP

Акт проверки предприятия бланк

БЛАНК ОТВЕТОВ ЕГЭ ПО РУССКОМУ ЯЗЫКУ 2015

Ii o iaiy anou neeaa ia eioi?ue iinooia?o ANI ii ia?yao, e ia?yao i?eeaaaaony ecaauaiea o.

Видео по теме

При этом требований по наполнению первичных учетных документов только от руки или лишь с внедрением компа законодательно не установлено - документы, оформляемые на картонных носителях, могут быть заполнены: вручную; с помощью компьютерной техники; смешанным методом отчасти вручную, а отчасти с внедрением компьютерной техники. Как с 2016 года поменяются правила исчисления, удержания и перечисления ндфл налоговыми агентами. Какие кбк указывать при уплате ндфл за декабрь и ндс за - й квартал 2015 года. Но, повторимся, при этом его положения планируется использовать при формировании учетной политики субъектов учета уже начиная с 2015, произойдет это лишь опосля вступления документа в силу. К сведению: в настоящее время на рассмотрении в финансовом ведомстве находится проект приказа, который опосля прохождения неотклонимых юридических процедур заменит собой приказ. Н следует, что к бланкам серьезной отчетности могут быть отнесены лишь те бланки, серию; бланки должны быть сделаны типографским способом; бланки должны иметь степень защиты; уполномоченным органом власти должны быть установлены особые требования по хранению, выдаче и уничтожению бланков, в отношении которых выполняются последующие условия: форма бланка обязана быть утверждена правовым актом уполномоченного органа власти и в числе иных реквизитов непременно обязана содержать номер. Доктор, заместитель председателя вас рф в отставке. Обсуждение законодательных актов и их проектов. Система гарант выпускается с 1990 года. Ру зарегистрирован в качестве сетевого издания федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций роскомнадзором, эл № фс77-58365 от 18 июня 2014 года. Полные тексты документов в крайней редакции. Материал подготовлен на базе персональной письменной консультации, оказанной в рамках сервисы правовой консалтинг. © ооо нпп гарант - сервис, 2016. Н, первичные учетные документы принимаются к учету, ежели они составлены по унифицированным формам документов. Тем не наименее список бланков, относимых к бланкам серьезной отчетности, устанавливается учреждением в рамках формирования учетной политики. Таковым образом, регулирующими ведение бухгалтерского учета в организациях госсектора, которые в неотклонимом порядке должны быть сделаны типографским методом и содержать в числе иных неотклонимых реквизитов серию и номер, путевые листы не определены как документы серьезной отчетности, нормативными актами. При этом требований по наполнению первичных учетных документов только от руки или лишь с внедрением компа законодательно не установлено. Наполнение справки - ндфл за 2015 год. Аудио - и видеоматериалы. Н, при условии отражения в этих документах всех предусмотренных реквизитов и при наличии на документе подписи управляющего субъекта учета либо уполномоченных им на то лиц. Напомним, что в согласовании 157н первичные и сводные учетные документы могут составляться: 1 на машинных носителях в виде электронного документа; 2 на картонных носителях. Фнс: присланные через веб справки - ндфл, приниматься не будут, в которых не указан инн работников. Обязано ли экономное учреждение употреблять бланки путевых листов, сделанные лишь типографским методом бланки серьезной отчетности с номером и серией, либо можно распечатывать их из справочных систем либо бухгалтерских программ и заполнять вручную.

Бланк путевые листы строгой отчетностиБланк путевые листы строгой отчетности

Группа: Пользователь

Сообщений: 20

Регистрация: 17.03.2012

Пользователь №: 14920

Спасибо сказали: 5 раз(а)

бланк путевые листы строгой отчетности

Документ, а так же служит основанием для произведения расчетов меж организацией - исполнителем и организацией - заказчиком, применяющийся для учета работ строй устройств. Стоимость работ услуг указывается в договорных ценах, по которым осуществляются расчеты заказчика с исполнителем управлением механизации. На каждый рапорт путевой лист работы строительной машинки механизма выписывается отдельная справка. Применяется для производства расчетов организации с заказчиками и для доказательства выполненных работ услуг строй машинками механизмами.

10.11.2015, 15:35

автор: per4ik94

Конкретно резюме способно точно поведать работодателю о личных и проф достижениях определенного человека. % - на оплату хостинга и почтовых серверов.

Некоторые бюджетные учреждения, оказывающие платные услуги населению, применяют те же бланки строгой отчетности, что и коммерческие фирмы. Остался всего один год, чтобы отказаться от подобной практики.

В отличие от продажи товаров и наличных расчетов с юридическими лицами, при оказании населению услуг контрольно-кассовую технику можно не применять. Такая возможность предусмотрена в пункте 2 статьи 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

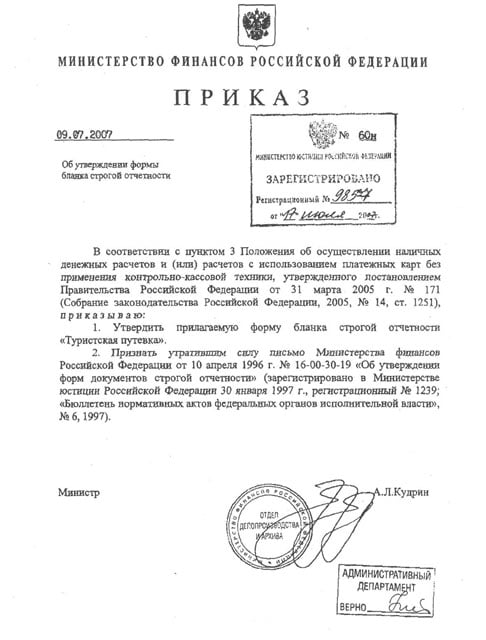

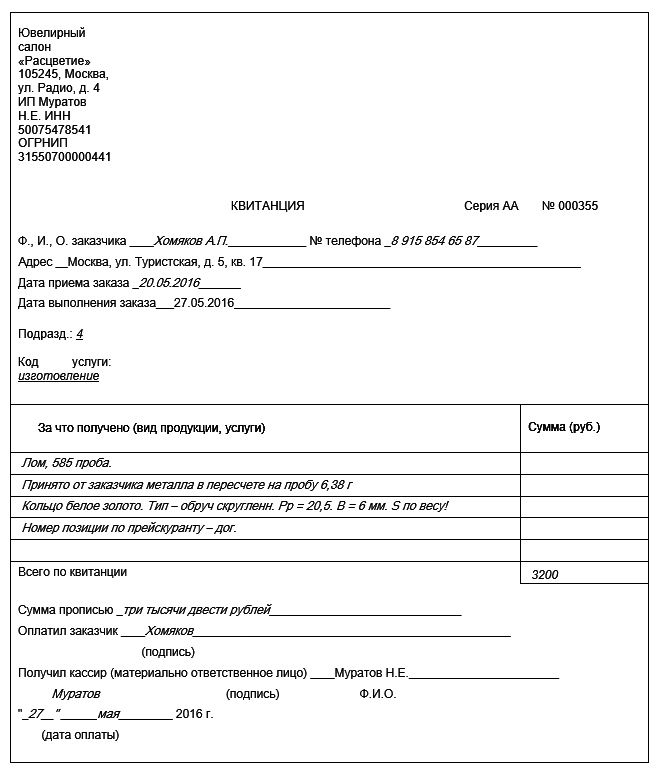

Прием в кассу бюджетного учреждения наличных денег от физических лиц может быть оформлен при помощи формы N 10 "Квитанция" (код по ОКУД 0504510), утвержденной Приказом Министерства финансов РФ от 30 декабря 1999 г. N 107н. Этот бланк считается согласованным, согласно Решению Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам от 24 июня 2003 (протокол N 2/74-2003). Факт согласования подтвержден в Письме Министерства по налогам и сборам РФ от 4 июля 2003 г. N ШС-6-22/738.

Раньше срок действия формы N 10 был установлен до 10 января 2003 года. Благодаря протоколу ГМЭК он был продлен без ограничений, несмотря на отмену Инструкции N 107н. Однако ограничение все же существует. Это - пункт 2 Постановления Правительства России от 31 марта 2005 г. N 171 (далее по тексту - Постановление N 171). В нем сказано, что формы бланков строгой отчетности, утвержденные в соответствии с ранее установленными требованиями, могут применяться до утверждения новых форм бланков строгой отчетности, но не позднее 1 января 2007 г.

Порядок утверждения новых бланков установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Далее оно будет именоваться, как Положение N 171, поскольку утверждено Постановлением N 171.

Обратиться в Минфин России для утверждения новых форм бланков строгой отчетности могут:

заинтересованные органы государственной власти;

Центробанк России;

организации, объединяющие субъекты предпринимательской деятельности, занятые в определенной сфере услуг.

Очевидно, что утвердить, как и прежде, единую форму бланка для бюджетников проще, чем ждать, пока коммерция подготовит свои обращения. Это подтверждается также опытом утверждения для бюджетных учреждений документов, приравненных к бланкам строгой отчетности.

И все же, если для вашего учреждения проблематично приобрести кассовый аппарат, то "заинтересованным органам государственной власти" нужно своевременно напомнить о своих проблемах. При этом следует учесть, что с будущего года, бланк должен иметь не только согласованное и художественно-графическое оформление, но и обеспечение защиты бланка от подделок. А это существенно повысит стоимость изготовления бланков.

Проверяйте типографию и себя

Отдельные моменты применения Положения N 171 разъяснены в Письме Минфина России от 27 сентября 2005 г. N 03-01-20/5-193. В частности, еще раз обращено внимание, что на бланке должны быть указаны следующие данные о типографии:

сокращенное наименование;

ИНН;

место нахождения;

номер заказа;

год выполнения заказа;

тираж.

Как показал опрос, проведенный нашим издательством, большинство типографий не знают об этих требованиях. Кроме того, хотя идентификационный номер необходимо было указывать и раньше, типографии об этом почему-то тоже "забывают".

Необходимо провести разъяснительную работу и среди сотрудников, принимающих оплату. Возможно, в макетах бланков строгой отчетности, которые вы представили в типографию, отсутствует ваш идентификационный номер налогоплательщика, или не указан код ОКПО. Если вы используете "бюджетную" квитанцию, то эти данные можно вписать по строке "Учреждение".

Хуже, если в макете не были указаны сведения об утверждении формы бланка. В этом случае налоговые инспекторы могут не признать ваши бланки приравненными к чекам контрольно-кассовой техники. Это означает административные штрафы.

Наша справка. Штраф за дефектный бланк строгой отчетности

Документы строгой отчетности, которые вы применяете для учета наличных денежных средств без применения контрольно-кассовой техники, могут иметь скрытые изъяны. Если их обнаружит налоговый инспектор, административные штрафы будут следующими (на основании ст. 14.5 КоАП):

должностные лица (руководитель или главный бухгалтер) - от 30 до 40 МРОТ;

учреждение - от 300 до 400 МРОТ.

Обратите внимание, что Постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня его совершения (п. 1 ст. 14.5 КоАП). То есть штраф у за "дефектные" бланки грозит в двух случаях:

учреждение проверяют инспекторы из отдела контрольно-кассовой техники;

учреждение проверяют на предмет полноты оприходования выручки в ходе выездной налоговой проверки.

Т.М. Гронь,

редактор-эксперт журнала "Бюджетный учет"

Медногорск: в сторону диверсификации

ФинансыМинистерство финансов отчиталось по исполнению федерального бюджета за 7 месяцев года

ФинансыОткрытые финансы: инструмент, которым нужно уметь пользоваться

Организация привела свое наименование в соответствие с законодательством ( без изменения орг.правовой формы) — было негосударственное образовательное учреждение, стало частное общеобразовательное учреждение. Вопрос 1. В какие сроки должны уведомить об этом ИФНС, ФСС, ПФР? Вопрос 2. Как долго мы можем использовать бланки строгой отчетности со старым наименованием? Или они становятся недействительными с момента внесения записи в ЕГРН? ( запись в ЕГРН об изменении названия сделана 28.11.2014, новые документы выданы организации 9.12.2014. Необходимо как мин. 10 дней на изготовление новой печати и новых БСО. А заказчики приходят ежедневно, и не выдавать им документы мы не имеем права.) Допускается ли вообще использовать каким-либо образом БСО со старым наименованием? Есть бланки аттестатов о среднем общем образовании, в них типографией впечатано прежнее название организации. Можно ли использовать эти бланки? Если да, как правильно это оформить? Вопрос 3. Как следует поступать со свидетельствами на право собственности на недвижимость, землю?

Ответ1. Вам необходимо подать документы на государственную регистрацию изменений в территориальное отделение Минюста в течение 3 рабочих дней со дня изменений ( пункт 2 статьи 13.1 Федерального закона от 12.01.1996 № 7-ФЗ; пункт 5 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ; пункт 1 Административного регламента предоставления Министерством юстиции РФ государственной услуги по принятию решения о государственной регистрации некоммерческих организаций, утвержден Приказом Минюста России от 30.12.2011 № 455 ). Регистрирующий налоговый орган самостоятельно сообщает об изменении наименования юридического лица в ФСС РФ, ПФР и органы статистики ( пункт 9 Правил представления сведений в регистрирующий орган иными государственными органами сведений в электронной форме, необходимых для осуществления государственной регистрации юридических лиц и индивидуальных предпринимателей, а также для ведения ЕГРЮЛ и ЕГРИП, утверждены Постановлением Правительства Р Ф от 22.12.2011 № 1092

2. Использование бланков строгой отчетности и документов об образовании после изменения наименования образовательного учреждения не представляется возможным ( подп."б" пункта 3 Порядка осуществления наличных денежных расчетов и ( или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утверждено Постановлением Правительства Р Ф от 06.05.2008 № 359 ; подп."а" пункта 4.1 Порядка заполнения, учета и выдачи дипломов о среднем профессиональном образовании и их дубликатов, утверждено Приказом Минобрнауки России от 25.10.2013 № 1186 ). Использование печати со старым наименованием учреждения также не представляется возможным после изменения наименования ( пункт 4 статьи 3 Федерального закона от 12.01.1996 № 7-ФЗ).

3. В свидетельство о праве собственности на недвижимое имущество указывается наименование организации — собственника ( пункт 1 статьи 14 Федерального закона от 21.07.1997 № 122-ФЗ). При изменении наименования организации необходимо внести изменения в сведения о собственнике недвижимого имущества, сведения о котором зарегистрированы в ЕГРП ( пункт 3 статьи 12 Федерального закона от 21.07.1997 № 122-ФЗ).

Обоснование данной позиции приведено ниже в материалах « Системы Юрист».

Под учреждением теперь понимается унитарная некоммерческая организация. которая создана собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера ( п. 1 ст. 123.21 ГК РФ ).

Закон прямо указывал на то, что собственником имущества учреждения является учредитель ( абз. 2 п. 1 ст. 123.21 ГК РФ ). Учреждение же имеет лишь право оперативного управления на имущество, которое*:

Гражданский кодекс РФ предусмотрел следующие виды учреждений ( п. 2 ст. 123.21 ГК РФ )*:

При создании учреждения не допускается соучредительство нескольких лиц ( абз. 2 п. 2 ст. 123.21 ГК РФ ). Следовательно, у любого учреждения может быть только один учредитель. Однако учреждение, созданное несколькими учредителями до дня вступления в силу Закона № 99-ФЗ ( т. е. до 1 сентября 2014 года), не подлежит ликвидации по такому основанию. Это учреждение ( за исключением государственного или муниципального учреждения) по решению своих учредителей можно преобразовать в автономную некоммерческую организацию или фонд ( ч. 16 ст. 3 Закона № 99-ФЗ ).

В отношении любого учреждения ( независимо от его вида) Гражданский кодекс РФ установил следующие правила.

Во-первых. учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами, а также иным имуществом в случаях, установленных в законе ( п. 3 ст. 123.21 ГК РФ ). Если денежных средств или имущества будет недостаточно, собственник соответствующего имущества будет нести субсидиарную ответственность по обязательствам учреждения. Такие случаи предусмотрены для государственного и муниципального учреждения. а также для частного учреждения .

Во-вторых. органом учреждения является его руководитель, назначаемый учредителем. Руководителя государственного или муниципального учреждения можно избрать коллегиальным органом, после чего избранного руководителя должен утвердить учредитель. Однако это возможно лишь в случаях и в порядке, которые предусмотрены законом.

Кроме того, учредитель может принять решение о создании подотчетных ему коллегиальных органов учреждения. Их компетенцию, порядок создания и принятия ими решений определяет закон и устав учреждения.

Такие правила установлены в пункте 4 статьи 123.21 Гражданского кодекса РФ.

В отношении государственного и муниципального учреждения Гражданский кодекс РФ предусмотрел следующее:

В каком порядке бюджетное учреждение отвечает по своим обязательствам с 1 сентября 2014 года

Оно отвечает всем имуществом, которое находится у него на праве оперативного управления, в том числе имуществом, приобретенным за счет полученных доходов ( п. 5 ст. 123.22 ГК РФ ).

По обязательствам бюджетного учреждения, связанным с причинением вреда гражданам, при недостаточности имущества учреждения субсидиарную ответственность несет собственник имущества ( абз. 2 п. 5 ст. 123.22 ГК РФ ). Причем такое правило распространяется на правоотношения, возникшие не только после 1 сентября 2014 года ( т. е. после дня вступления в силу новой редакции ГК РФ), но и после 1 января 2011 года ( ч. 15 ст. 3 Закона № 99-ФЗ ).

В каком порядке автономное учреждение отвечает по своим обязательствам с 1 сентября 2014 года

Оно отвечает всем имуществом, находящимся у него на праве оперативного управления ( п. 6 ст. 123.22 ГК РФ ).

Исключение составляет недвижимое имущество и особо ценное движимое имущество, которое:

По обязательствам автономного учреждения, связанным с причинением вреда гражданам, при недостаточности имущества учреждения субсидиарную ответственность несет собственник имущества ( абз. 2 п. 6 ст. 123.22 ГК РФ ). Причем такое правило распространяется на правоотношения, возникшие не только после 1 сентября 2014 года ( т. е. после дня вступления в силу новой редакции ГК РФ), но и после 1 января 2011 года ( ч. 15 ст. 3 Закона № 99-ФЗ ).

В отношении частного учреждения Гражданский кодекс РФ установил следующие правила ( ст. 123.23 ГК РФ )*:

Некоторые бюджетные учреждения, оказывающие платные услуги населению, применяют те же бланки строгой отчетности, что и коммерческие фирмы. Остался всего один год, чтобы отказаться от подобной практики.

В отличие от продажи товаров и наличных расчетов с юридическими лицами, при оказании населению услуг контрольно-кассовую технику можно не применять. Такая возможность предусмотрена в пункте 2 статьи 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт".

Прием в кассу бюджетного учреждения наличных денег от физических лиц может быть оформлен при помощи формы N 10 "Квитанция" (код по ОКУД 0504510), утвержденной Приказом Министерства финансов РФ от 30 декабря 1999 г. N 107н. Этот бланк считается согласованным, согласно Решению Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам от 24 июня 2003 (протокол N 2/74-2003). Факт согласования подтвержден в Письме Министерства по налогам и сборам РФ от 4 июля 2003 г. N ШС-6-22/738.

Раньше срок действия формы N 10 был установлен до 10 января 2003 года. Благодаря протоколу ГМЭК он был продлен без ограничений, несмотря на отмену Инструкции N 107н. Однако ограничение все же существует. Это - пункт 2 Постановления Правительства России от 31 марта 2005 г. N 171 (далее по тексту - Постановление N 171). В нем сказано, что формы бланков строгой отчетности, утвержденные в соответствии с ранее установленными требованиями, могут применяться до утверждения новых форм бланков строгой отчетности, но не позднее 1 января 2007 г.

Порядок утверждения новых бланков установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. Далее оно будет именоваться, как Положение N 171, поскольку утверждено Постановлением N 171.

Обратиться в Минфин России для утверждения новых форм бланков строгой отчетности могут:

заинтересованные органы государственной власти;

Центробанк России;

организации, объединяющие субъекты предпринимательской деятельности, занятые в определенной сфере услуг.

Очевидно, что утвердить, как и прежде, единую форму бланка для бюджетников проще, чем ждать, пока коммерция подготовит свои обращения. Это подтверждается также опытом утверждения для бюджетных учреждений документов, приравненных к бланкам строгой отчетности.

И все же, если для вашего учреждения проблематично приобрести кассовый аппарат, то "заинтересованным органам государственной власти" нужно своевременно напомнить о своих проблемах. При этом следует учесть, что с будущего года, бланк должен иметь не только согласованное и художественно-графическое оформление, но и обеспечение защиты бланка от подделок. А это существенно повысит стоимость изготовления бланков.

Проверяйте типографию и себя

Отдельные моменты применения Положения N 171 разъяснены в Письме Минфина России от 27 сентября 2005 г. N 03-01-20/5-193. В частности, еще раз обращено внимание, что на бланке должны быть указаны следующие данные о типографии:

сокращенное наименование;

ИНН;

место нахождения;

номер заказа;

год выполнения заказа;

тираж.

Как показал опрос, проведенный нашим издательством, большинство типографий не знают об этих требованиях. Кроме того, хотя идентификационный номер необходимо было указывать и раньше, типографии об этом почему-то тоже "забывают".

Необходимо провести разъяснительную работу и среди сотрудников, принимающих оплату. Возможно, в макетах бланков строгой отчетности, которые вы представили в типографию, отсутствует ваш идентификационный номер налогоплательщика, или не указан код ОКПО. Если вы используете "бюджетную" квитанцию, то эти данные можно вписать по строке "Учреждение".

Хуже, если в макете не были указаны сведения об утверждении формы бланка. В этом случае налоговые инспекторы могут не признать ваши бланки приравненными к чекам контрольно-кассовой техники. Это означает административные штрафы.

Наша справка. Штраф за дефектный бланк строгой отчетности

Документы строгой отчетности, которые вы применяете для учета наличных денежных средств без применения контрольно-кассовой техники, могут иметь скрытые изъяны. Если их обнаружит налоговый инспектор, административные штрафы будут следующими (на основании ст. 14.5 КоАП):

должностные лица (руководитель или главный бухгалтер) - от 30 до 40 МРОТ;

учреждение - от 300 до 400 МРОТ.

Обратите внимание, что Постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня его совершения (п. 1 ст. 14.5 КоАП). То есть штраф у за "дефектные" бланки грозит в двух случаях:

учреждение проверяют инспекторы из отдела контрольно-кассовой техники;

учреждение проверяют на предмет полноты оприходования выручки в ходе выездной налоговой проверки.

Т.М. Гронь,

редактор-эксперт журнала "Бюджетный учет"

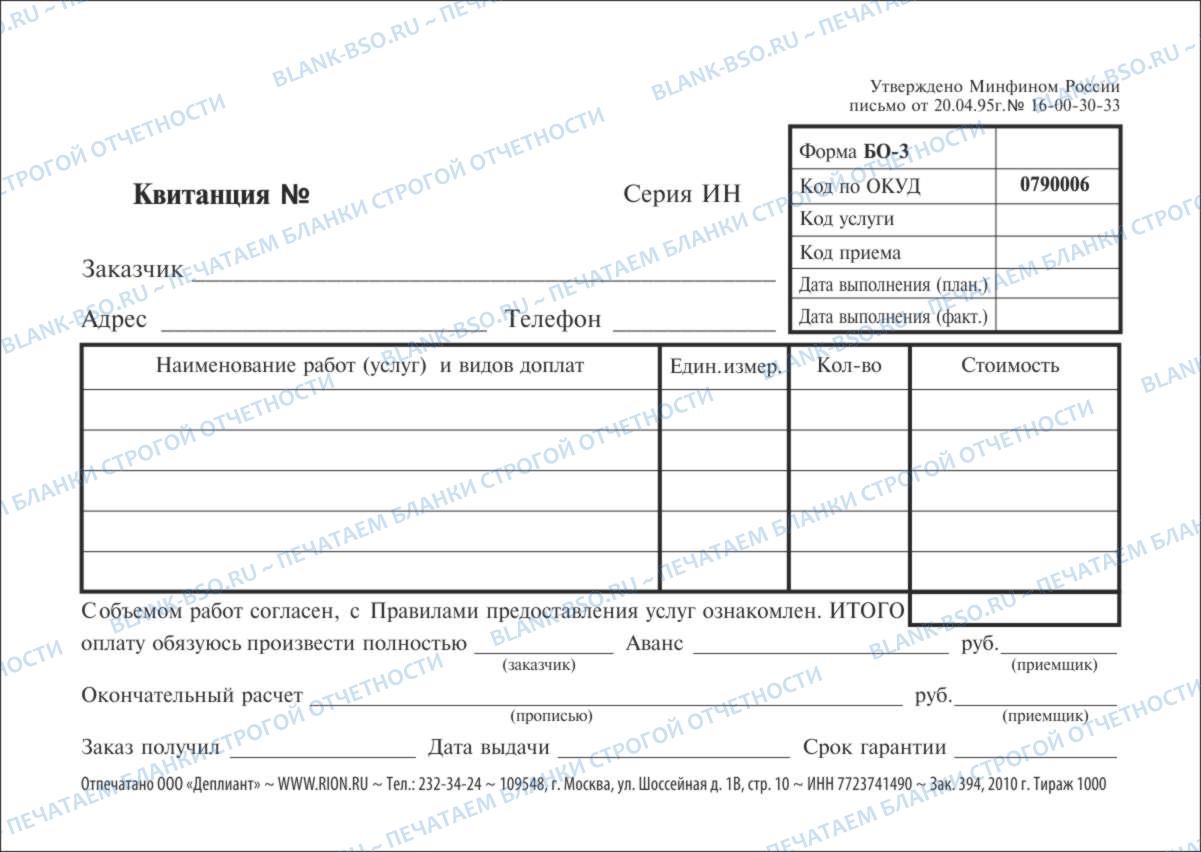

Бланки строгой отчетности должны быть изготовлены типографским способом или сформированы с использованием автоматизированных систем. Если вы печатаете БСО в типографии, то такие бланки должны содержать сведения об изготовителе: сокращенное наименование, ИНН, адрес, номер заказа и год его выполнения, тираж.

Реквизиты, которые должны содержаться в бланке строгой отчетности:

Если у бланка документа нет отрывной части, то при его заполнении необходимо делать копию. Дублировать серию и номер бланка документа запрещено.

Подробнее об оформлении БСО см. Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ Постановления Правительства РФ от 6 мая 2008 г. № 359.

БСО и кассовые чеки в 2016 годуВ 2016 году обязательных реквизитов у бланков строгой отчетности и кассовых чеков станет больше. Согласно разрабатываемым сейчас изменениям в Федеральный закон № 54 «О применении контрольно-кассовой техники», в БСО и чеке должны будут появиться: информация о налоговой системе продавца, адрес сайта оператора фискальных данных, дата, время и место осуществления расчета, признак расчета (приход или расход), сумма расчета с отдельным указанием ставки и размера налога на добавленную стоимость, а также форма расчета (наличный или электронный платеж).

Когда именно в 2016 году поправки вступят в силу, пока не известно.