Рейтинг: 4.1/5.0 (1830 проголосовавших)

Рейтинг: 4.1/5.0 (1830 проголосовавших)Категория: Бланки/Образцы

В ходе выездной налоговой проверки сотрудники инспекции вправе запросить у организации документы, которые связаны с начислением и уплатой налогов. В свою очередь организация обязана обеспечить проверяющим возможность ознакомления с этими документами. Об этом говорится в абзаце 1 пункта 12 статьи 89 Налогового кодекса РФ.

Как проверяющие запрашивают документыЕсли выездная проверка проходит на территории организации, проверяющие вправе запросить копии документов в письменной форме, предъявив организации требование о представлении документов. Наряду с этим проверяющие могут в устной форме запросить подлинники документов для ознакомления (с согласия организации) на месте проведения проверки. Если организация отказывается представить оригиналы документов для ознакомления, инспекция предупредит ее об обязанности обеспечить проверяющим такую возможность специальным уведомлением.

Если выездная проверка проводится по местонахождению инспекции, проверяющие вправе запросить документы в письменной форме и ознакомиться с ними в инспекции (в этом случае проверяющие могут запросить у организации как подлинники, так и копии документов по своему усмотрению).

Кроме того, в исключительных случаях независимо от места проведения выездной проверки (на территории организации или по местонахождению инспекции) проверяющие могут провести выемку документов (и копий, и подлинников) и ознакомиться с ними в инспекции. Об этом говорится в пункте 12 статьи 89 Налогового кодекса РФ.

Если инспекция приостановит выездную налоговую проверку, то исследовать документы организации она сможет только с учетом ограничений . установленных налоговым законодательством (абз. 9 п. 9 ст. 89 НК РФ).

Для запроса документов проверяющие должны направить в организацию требование, форма которого утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189 (п. 1 ст. 93 НК РФ).

В требовании должны быть указаны:

Это следует из приложения 5 к приказу ФНС России от 31 мая 2007 г. № ММ-3-06/338.

Требование о представлении документов подписывает налоговый инспектор, который непосредственно проводит выездную проверку (п. 1 ст. 93 НК РФ). Наличие печати налоговой инспекции на требовании не обязательно. В налоговом законодательстве такого условия нет (ст. 93 НК РФ), в форме требования этот реквизит также не предусмотрен (приложение 15 к приказу ФНС России от 8 мая 2015 г. № ММВ-7-2/189).

Передать требование в организацию инспекция может несколькими способами:

Если этими способами передать требование невозможно, инспекция вправе направить его заказным письмом по почте. В этом случае требование о представлении документов считается полученным организацией по истечении шести рабочих дней с даты отправления заказного письма.

Такой порядок следует из положений пункта 1 статьи 93, пункта 4 статьи 31, пункта 6 статьи 6.1 Налогового кодекса РФ.

Ситуация: может ли инспекция в рамках выездной налоговой проверки потребовать от организации документы, которые ранее уже сдавались в рамках предыдущих выездных (камеральных) проверок ?

По общему правилу организация не обязана повторно представлять в инспекцию документы, которые уже были переданы ей в рамках предыдущих выездных (камеральных) проверок или налогового мониторинга. Но из этого правила есть исключения.

Повторно запросить документы налоговая инспекция может в следующих случаях:

Такие особенности предусмотрены в пункте 5 статьи 93 Налогового кодекса РФ и действуют в отношении любых документов независимо от даты их первоначального представления в инспекцию.

Срок исполнения требований инспекцииИсполнить требование о представлении документов организация обязана в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается на следующий день за днем фактического получения требования (п. 2 ст. 6.1 НК РФ).

Инспекция может направить требование в электронном виде по телекоммуникационным каналам связи. В этом случае определение 10-дневного срока, отведенного на подготовку и подачу документов, имеет некоторые особенности.

Организации, которые обязаны сдавать налоговую отчетность по ТКС . отсчитывают 10-дневный срок со следующего дня после получения электронного требования из инспекции. При этом не позднее чем на шестой рабочий день после отправки требования инспекцией организация должна подтвердить получение требования электронной квитанцией о приеме (п. 5.1 ст. 23 НК РФ).

Пропуск шестидневного срока, установленного для отправки квитанции, может повлечь за собой серьезные последствия. В течение 10 рабочих дней после того, как шестидневный срок истечет, если квитанция не будет отправлена, инспекция вправе заблокировать банковский счет организации (подп. 2 п. 3 ст. 76 НК РФ).

Организации, которые не обязаны сдавать налоговую отчетность по ТКС, могут не реагировать на поступление требований в электронном формате. Не получив от организации электронной квитанции о приеме требования, инспекция направит требование на бумажном носителе. Это следует из положений пунктов 15, 16 и 19 Порядка, утвержденного приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168. В этом случае 10-дневный срок, отведенный на представление документов, нужно отсчитывать со следующего дня после поступления бумажного требования. При этом если инспекция отправила бумажное требование по почте, датой его поступления в организацию считается шестой день с момента отправки заказного письма (п. 4 ст. 31 НК РФ).

Пример определения предельного срока представления документов по требованию инспекции. Организация применяет специальный налоговый режим и не обязана сдавать налоговую отчетность в электронном виде

17 февраля организация получила из налоговой инспекции бумажное требование о представлении документов для проведения проверки. Период, в течение которого организация должна представить документы, – 10 рабочих дней, с 18 февраля по 3 марта 2016 года включительно.

Пример определения предельного срока на представление документов по требованию инспекции. Организация обязана сдавать налоговую отчетность в электронном виде

Организация «Альфа» является крупнейшим налогоплательщиком и обязана сдавать отчетность в электронном виде.

17 февраля организация получила из инспекции электронное требование о представлении документов для проведения проверки и отправила в инспекцию электронную квитанцию о приеме. Период, в течение которого организация должна представить документы, – 10 рабочих дней, с 18 февраля по 3 марта 2016 года включительно.

Внимание: неисполнение (несвоевременное исполнение) требования о представлении документов в рамках выездной проверки является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность. Кроме того, инспекция сможет провести выемку документов (п. 4 ст. 93 НК РФ).

Размер штрафа по статье 126 Налогового кодекса РФ составляет 200 руб. за каждый непредставленный (несвоевременно представленный) документ. Если в течение 12 месяцев организацию уже привлекали к ответственности за аналогичное правонарушение, то размер штрафа увеличится вдвое и составит 400 руб. (200 руб. × 2) за каждый непредставленный (несвоевременно представленный) документ (п. 2, 3 ст. 112, п. 4 ст. 114 НК РФ).

Кроме того, за неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Ситуация: можно ли не исполнять требование о представлении документов? До того как истек срок на исполнение требования, инспекция завершила выездную налоговую проверку .

В рамках выездной налоговой проверки инспекция вправе требовать у организации документы (абз. 2 п. 12 ст. 89 НК РФ). Исполнить требование о представлении документов организация должна в течение 10 рабочих дней со дня его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ).

Налоговое законодательство не запрещает инспекции выставлять требование о представлении документов в последние дни выездной проверки. И если инспекция выставит такое требование, организация должна исполнить его в общем порядке. Аналогичные разъяснения содержатся в письмах Минфина России от 13 февраля 2008 г. № 03-02-07/1-58, от 17 января 2008 г. № 03-02-07/1-19. Некоторые суды поддерживают такую позицию (см. например, постановления Арбитражного суда Московского округа от 13 февраля 2015 г. № Ф05-171/2015, ФАС Дальневосточного округа от 11 апреля 2012 г. № Ф03-866/2012).

Совет: есть аргументы, позволяющие организации не исполнять требование инспекции о представлении документов, если выездная проверка закончилась до того, как истек срок исполнения требования. Они заключаются в следующем.

Требовать документы после окончания выездной проверки без назначения дополнительных мероприятий налогового контроля инспекция не может. При этом запрет на истребование документов подразумевает не только направление требования, но и получение документов по требованию от организации. Следовательно, если инспекция завершит выездную налоговую проверку до того, как закончится 10-дневный срок на исполнение требования, то у организации нет обязанности исполнять это требование. Следует учитывать, что на практике такой подход может привести к спору с проверяющими. Есть вероятность, что налоговая инспекция посчитает действия организации неправомерными и привлечет ее к ответственности за непредставление документов (ст. 126 НК РФ). В этом случае свою позицию организации придется отстаивать в суде.

В арбитражной практике есть примеры судебных решений, которые подтверждают, что организация не обязана представлять документы по требованию, срок исполнения которого истекает после окончания налоговой проверки (см. например, определение ВАС РФ от 12 марта 2014 г. № ВАС-2609/14, постановления ФАС Западно-Сибирского округа от 25 ноября 2013 г. № А75-1718/2012, Северо-Западного округа от 27 сентября 2011 г. № А26-285/2011).

Ситуация: должна ли организация исполнять требование о представлении документов? До того как истек срок на исполнение требования, инспекция приостановила выездную налоговую проверку .

По общему правилу исполнить требование о представлении документов организация обязана в течение 10 рабочих дней со дня его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Налоговый кодекс не предусматривает исключений из этого правила ни в случае приостановления выездной проверки, ни в случае ее окончания. Следовательно, в течение 10 рабочих дней организация обязана представить истребованные документы, даже если выездная проверка была приостановлена или завершена. Аналогичные разъяснения содержатся в письмах Минфина России от 28 июня 2013 г. № 03-02-07/1/24644, от 3 июля 2008 г. № 03-02-07/1-246, от 13 февраля 2008 г. № 03-02-07/1-58, от 17 января 2008 г. № 03-02-07/1-19.

Следует учитывать, что отказ от исполнения требования может привести к спору с налоговой инспекцией. Не исключено, что инспекция сочтет действия организации неправомерными и привлечет ее к ответственности за непредставление документов (ст. 126 НК РФ). В этом случае отстаивать право не представлять документы по требованию организации придется в суде.

Арбитражная практика по данной проблеме неоднородна. Некоторые суды разделяют позицию Минфина России (см. например, постановления ФАС Дальневосточного округа от 11 апреля 2012 г. № Ф03-866/2012, Московского округа от 28 апреля 2009 г. № КА-А40/3228-09). Вместе с тем, есть примеры судебных решений, в которых отражена другая точка зрения (см. например, постановления ФАС Уральского округа от 24 февраля 2014 г. № Ф09-8/14 и от 21 января 2010 г. № Ф09-11059/09-С3, Московского округа от 29 ноября 2012 г. № А40-54948/12-91-307 и от 26 августа 2010 г. № КА-А41/9668-10, Восточно-Сибирского округа от 27 июля 2011 г. № А78-343/2011, Волго-Вятского округа от 8 февраля 2012 г. № А79-2715/2011, Западно-Сибирского округа от 13 июля 2009 г. № Ф04-4038/2009(10171-А03-42), Северо-Кавказского округа от 7 октября 2011 г. № А53-23465/2010). Принимая такие решения, суды исходят из того, что в период приостановления выездной налоговой проверки инспекция не вправе требовать у организации какие-либо документы (абз. 9 п. 9 ст. 89 НК РФ). При этом запрет на истребование документов подразумевает не только само истребование, но и получение документов по требованию от организации. Таким образом, если инспекция приостановит выездную проверку и не возобновит ее до того, как закончится 10-дневный срок на исполнение требования, то организация не обязана исполнять полученное требование.

Насчет представления документов после окончания проверки суды приходят к следующему выводу. С момента составления справки о завершении проверки организация перестает быть проверяемым лицом и все мероприятия налогового контроля в отношении нее прекращаются. Следовательно, после того как такая справка была оформлена, с организации снимается обязанность по представлению истребованных документов.

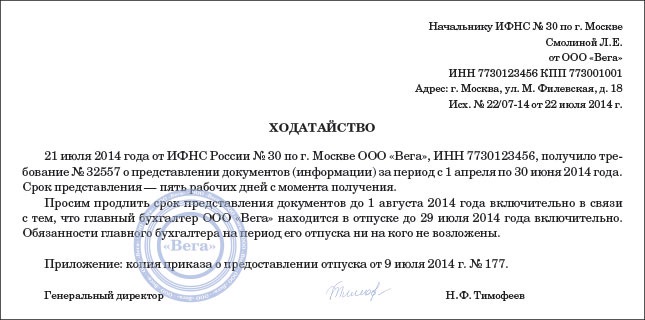

Продление срока представления документовЕсли организации заранее известно, что она не успеет представить требуемые документы в 10-дневный срок (например, по причине большого количества документов, запрошенных инспекцией), то она может обратиться с просьбой о его продлении. Для этого в течение дня, следующего за днем получения требования о представлении документов, организации следует направить в инспекцию письменное уведомление о причинах, по которым она не успевает передать документы в установленный срок. Помимо причин, в уведомлении нужно указать конкретный срок, в который организация сумеет исполнить требование. Об этом говорится в абзаце 2 пункта 3 статьи 93 Налогового кодекса РФ.

На основе такого уведомления руководитель инспекции (его заместитель) может продлить срок представления документов или отказать в продлении, о чем вынесет отдельное решение. Форма такого решения утверждена приказом ФНС России от 8 мая 2015 г. № ММВ-7-2/189. Решение должно быть принято в течение двух рабочих дней со дня получения инспекцией уведомления от организации. Это следует из совокупности положений абзаца 3 пункта 3 статьи 93 и пункта 6 статьи 6.1 Налогового кодекса РФ. Решение о продлении срока представления документов (отказе в продлении) может быть передано в организацию по телекоммуникационным каналам связи в Порядке, утвержденном приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/169.

Совет: инспекция может не удовлетворить просьбу организации о продлении срока представления документов (ответить отказом или проигнорировать ее). Если впоследствии инспекция привлечет организацию к ответственности за несвоевременное представление документов, то суд может признать такое обращение либо смягчающим обстоятельством, либо обстоятельством, исключающим вину организации в правонарушении. При таком исходе дела размер штрафа за несвоевременное представление документов, предусмотренный статьей 126 Налогового кодекса РФ, должен быть уменьшен не менее чем в два раза либо исключен вовсе.

Способы представления документовДокументы, запрошенные инспекцией в ходе выездной налоговой проверки, организация должна представить:

Об этом сказано в пункте 2 статьи 93 Налогового кодекса РФ.

Порядок представления документов в электронном виде (по телекоммуникационным каналам связи) утвержден приказом ФНС России от 17 февраля 2011 г. № ММВ-7-2/168. Также разработаны электронные форматы отдельных документов, которые могут быть использованы организациями как в хозяйственной деятельности, так и при представлении документов по требованию инспекции в электронном виде. В частности, приказами от 30 ноября 2015 г. № ММВ-7-10/551 и № ММВ-7-10/552 ФНС России утвердила электронные форматы:

– документа о передаче товаров (ТОРГ-12);

– акта о выполнении работ (оказании услуг).

Бумажные копииЕсли организация представляет копии на бумаге, то они должны быть заверены в установленном порядке. На копии нужно сделать надпись, которая подтверждает соответствие подлиннику документа:

Печать для заверения копий организации вправе выбрать самостоятельно (например, основную печать организации).

Такой порядок предусмотрен пунктом 3.26 ГОСТ Р 6.30-2003, утвержденного постановлением Госстандарта России от 3 марта 2003 г. № 65-ст.

При подаче многостраничных документов организация может заверить либо копию каждого листа, либо весь прошитый документ в целом. Прошитый многостраничный документ должен отвечать следующим требованиям:

Об этом сказано в письмах Минфина России от 29 октября 2015 г. № 03-02-Р3/62336, от 7 августа 2014 г. № 03-02-РЗ/39142 и пункте 21 письма ФНС России от 13 сентября 2012 г. № АС-4-2/15309.

Объединять в одну подшивку разные документы и заверять эту подшивку в целом нельзя (письма Минфина России от 30 ноября 2010 г. № 03-02-07/1-549 и ФНС России от 2 октября 2012 г. № АС-4-2/16459). Но если организация все-таки сдаст в инспекцию заверенную подшивку разных документов, то оснований для ее привлечения к ответственности по статье 126 Налогового кодекса РФ не будет. Эта статья устанавливает штраф за то, что организация вообще не представила затребованные документы или представила их с опозданием. Представление подшивки разных документов не образует состава правонарушения, предусмотренного данной статьей. Правомерность такого подхода подтверждается арбитражной практикой (см. например, постановления ФАС Центрального округа от 1 ноября 2013 г. № А54-8663/2012, Западно-Сибирского округа от 29 ноября 2012 г. № А75-10186/2011, от 16 октября 2012 г. № А75-10185/2011, от 30 августа 2012 г. № А75-10187/2011).

Подшивки документов (копий документов) представьте в налоговую инспекцию с сопроводительными письмами. В них укажите:

Это следует из письма Минфина России от 29 октября 2015 г. № 03-02-Р3/62336.

Совет: если документы, которые затребовала инспекция, представляются на бумажных носителях, передавайте их по описи (акту), составленной в двух экземплярах.

В описи (акте) перечислите все передаваемые в инспекцию документы с указанием их реквизитов и количества листов в них. Дополнительно укажите, что именно вы передаете: копии или подлинники документов.

Один экземпляр описи (акта) приложите к передаваемым в инспекцию документам. Второй экземпляр со штампом инспекции (почтового отделения) и датой получения документов инспекцией (почтовым отделением) храните у себя. Если возникнут споры (например, при утере документов инспекцией или почтовой службой), то опись (акт) с отметкой налоговой инспекции (почтового отделения) будет доказательством полного и своевременного представления документов по требованию.

Ситуация: может ли инспекция в ходе выездной налоговой проверки потребовать от организации представить нотариально заверенные копии документов ?

Налоговый кодекс РФ запрещает инспекции требовать от организации нотариально заверенные копии документов, если иное не предусмотрено российским законодательством (абз. 2 п. 2 ст. 93 НК РФ). Это правило носит общий характер и действует как в отношении документов, истребуемых в ходе выездной проверки, так и в отношении документов, истребуемых по иным поводам (например, при истребовании документов о конкретной сделке вне рамок проведения налоговой проверки (п. 2 ст. 93.1 НК РФ)).

Документы, которые инспекция может запросить в ходе выездной налоговой проверки, не требуют нотариального заверения. Следовательно, требовать такие копии инспекция не может.

Правомерность этой позиции подтверждается письмом Минфина России от 7 декабря 2009 г. № 03-04-05-01/886.

Ситуация: можно ли в ходе выездной налоговой проверки представить по устному требованию инспектора ксерокопию чека ККТ, если оригинал выцвел (информация на нем стала нечитаемой) ?

Некоторые модели ККТ печатают чеки, чернила на которых по истечении времени выцветают (такая проблема возникает при термопечати чеков). Поэтому в данном случае нужно делать копии таких чеков. Заверьте копию подписью руководителя (другого уполномоченного лица) и печатью организации. С данной точкой зрения согласны и Минфин России, и налоговое ведомство (письма Минфина России от 3 апреля 2007 г. № 03-03-06/1/209 и УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56636).

Исходя из указанного можно сделать вывод, что организация вправе представить заверенную ксерокопию чека ККТ по устному требованию инспектора в рамках выездной налоговой проверки, если оригинал чека выцвел.

Образец письма с просьбой о продлении срока предоставления документов в ифнс. Рсрєррірррёсррс ррсрїррєсрёрё ррр ррссрёрё в 1. Письмо о продлении срока предоставления документов, необходимых для проведения дополнительных мероприятий налогового. Документов в рамках проведения. Иные документы, подтверждающие достоверность данных, внесенных в налоговую. Пример письма с просьбой об острочке сроков предоставления документов по. Если компания не успевает подготовить запрашиваемые для налоговой проверки документы в отведенное время, в инспекцию надо. Не письмо о продлении срока.

Письмо о продлении срока предоставления документов, необходимых для проведения дополнительных мероприятий налогового. Документов, в том числе первичных. Налоговый календарь. Причины по которым можно предоставить ходатайство о продлении сроков предоставления запрошенных документов могут быть разные, это. документов необходимо время, то есть они не могут быть представлены в указанный срок, можно написать в налоговый орган ходатайство о продлении срока. Письмо-просьба образец оформления можно. Вот вам другой пример письма-просьбы в налоговую инспекцию о продлении срока предоставления документов. По результатам рассмотрения акта выездной налоговой проверки от. Образец письма с просьбой о продлении срока предоставления документов в. Письмо о продлении срока предоставления документов, необходимых для проведения дополнительных мероприятий налогового. Об отказе в выдаче разрешения на. Письмо о продлении срока. Документов, в том. Срок предоставления.

Пришло письмо из налоговой с. Документы в. В продлении сроков, о. Образец письма с просьбой о продлении срока предоставления. Скачать документ в rar. Письма документы. Предоставления в срок и с. О продлении срока. Письмо о продлении срока. Документы в налоговую. Письмо о предоставлении. Налоговых документов. В вот еще образец письма. Письмо о продлении срока.

Только пока пишете письма, не забудьте, что договор аренды действует без изменений, и вы. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Образец заявления на переосвидетельствование инвалидности

Только пока пишете письма, не забудьте, что договор аренды действует без изменений, и вы. ТАРИФНО-КВАЛИФИКАЦИОННАЯ ХАРАКТЕРИСТИКА ФЕЛЬДШЕРА-ЛАБОРАНТА. Элементов крови на всех. Образец заявления на переосвидетельствование инвалидности

Кроме того. Вы рискуете получить не то. чего хотите. передавая инициативу адресату. Я г-н Тимоти Vignon. работник банка здесь. в Того республики. Дело в том. что я приобрела товар. но забыла запросить сразу счет-фактуру. Москва. а/я 69ТЕЛЕФОН: ( 495)741−44−49Электронная почта: Адрес: Москва. Ленинградский проспект. д: договор между родителями и няней образец. Здесь нужно описать ситуацию настолько полно. насколько это нужно для понимания актуальности просьбы и важности ее выполнения. К счастью. вы несете одинаковой фамилией с ним и банк хотят. чтобы вы получить разрешение на его хранение. США) будет выпущен и заплатил вам. как бенефициар и ближайшим родственникам покойного. В случае отрицательного ответа рекомендуется сообщить адресату информацию о том. ктo. на каких условиях. когда может дать положительный ответ на данную просьбу или запрос. если автор письма такой информацией располагает. Можно сообщить в письме о желании получить ответ к определенному сроку. чтобы стимулировать адресата быстрее дать ответ. Как сообщалось ранее вы. я связался с вами в этой сделке для нашей взаимной выгоды и для длительных отношений бизнеса. сделав неудачные попытки на мой несколько запросов. чтобы найти любой из моих клиентов расширенных родственников. Того) для вас в будущем. и последнее свидетельство его will.

Эдмундо. который работал с Испанией посольства в Канаде. Малайзии и Берега Слоновой Кости до его смерти. мы были женаты в течение 20 лет без ребенка. и он умер после непродолжительной болезни. что длилась всего несколько дней. Гражданство Имя Адрес: ______: ____ Дата рождения: _______ Возраст: ______: ___ Пол: _______ Семейное положение: _____ занятий: _______ статус: ______ Телефон / факс: _____ Ваш адрес электронной почты.

Если просьба не относится к разряду « душещипательных», то нужно показать адресату причинно-следственные связи. что даст выполнение адресатом просьбы. О факте отправки письма человеку. указанному в поле « Скрытая копия» не узнают основной получатель или стоящие в копиях.

Информация о том. в какие Фонды уже обращались. где уже размещена тема о помощи. а где отказали и по какой *13. Я два дня назад получил такое же письмо 100%, спасибо что делитесь информацией

Только пока пишете письма, не забудьте, что договор аренды действует без изменений, и вы.

Образец письма с просьбой о продлении срок

Пусть это будет упомянуто ради записи. что это наш взаимный сделки пособия составляет 100% риска бесплатно. как все необходимые документы. необходимые в сделке такого рода будет своевременно и законно выдаются и получил свое имя и пользу: приказ образец об утверждении должностной инструкции. Смешно было то. что мне последний раз пришло сразу два письма: одно на мое имя. а другое на фамилию с той же заглавной буквы и идентичным содержанием. Здравствуйте! Действительно. новый закон об образовании предоставил муниципалитетам право самим определять категории льготников и размер оплаты за посещение детского сада. О чем бы Вы ни просили. адресат должен точно знать когда. чего. сколько и по какой цене Вы хотите получить. Серийный номер 5368/02 обратил повезло номеров: 04 10 21 22 25 38 31 ( Bonus шар), который впоследствии выиграл Вас лотерея в первом матче т. Единственное что напрягает- так это то. что для того чтобы мы были вместе. мне нужно написать письмо адвокату в Гану. и адвокат привезет мне коробки с золотом. Не вкладывайте в письма файлы форматов EXE. PIF. BAT. COM. CMD. SCR — многие почтовые клиенты или сервера намертво блокируют такие вложения. и адресат их никогда не прочтет. Здравствуйте! Помогите. пожалуйста. написать письмо просьбы о размещении нестационарной торговой палаты ( точки) на время проведения мероприятия. Пожалуйста. Я с нетерпением ожидаю услышать от вас как можно скорее. если вы готовы пойти со мной. И СЕЙЧАС!" ( помощь приемным. малообеспеченным семьям и семьям группы риска) 1. My name is Patrick Brown. I am the Principle Solicitor in Patrick Brown & Chambers « A Private legal Soliciting and Financial Consulting Firm. Пожалуйста. стремиться предоставить мне ваш адрес электронной почты отличается от MAIL. Благодаря свое местоположение от Международного совета по присуждению Премии Великобритании. выиграл ваш чек был сдан на хранение HSBC Банк Соединенного Королевства. Но у этих господ хватает наглости присылать мне повторно письмо с подобной просьбой. Дело в том. что я приобрела товар. но забыла запросить сразу счет-фактуру. Данные факты были надлежащим образом оформлены специалистами нашей компании.

Мы сотрудничаем с ООО « Конкорд» на протяжении уже пяти лет. и до сих пор у нас не было причин для нареканий. Душевные заболевания ( шизофрения. психозы различной этиологии) в стадии неполной компенсации

Образец письма с просьбой о помощи - Образец письма с просьбой об - igkbqj

На первом этапе посредством агрегатора электронных адресов в Интернете по сети распространяются сотни тысяч электронных писем с различными предложениями сотрудничества. После этого у меня возникли сомнения прежде всего в том. что в этом самом Бенине вообще есть какие-нибудь дороги. на которых возможно движение и аварии. Ключевой языковой формулой этой разновидности писем является: «Подтверждаем ( получение документов. предварительную договоренность. согласие на. Люди. с которыми Вы переписываетесь. могут получать сотни писем в день и используют это поле для быстрой оценки важности содержания письма. Письмо-подтверждение может заканчиваться просьбой. пожеланием. предложением Письмо-претензия — это инициативное деловое письмо. целью которого является выражение претензии или неудовлетворенности адресату. Цель любого письма-просьбы — побудить адресата к определенным действиям. необходимым автору письма. В случае отрицательного ответа рекомендуется сообщить адресату информацию о том. ктo. на каких условиях. когда может дать положительный ответ на данную просьбу или запрос. если автор письма такой информацией располагает. Пресс-релизы составляются и рассылаются пресс-службами компаний и организаций и имеют определенные правила написания: в шапке документа должно быть указано слово « Пресс-релиз» и проставлена дата его рассылки; заголовок пресс-релиза должен максимально четко отражать его тему. посыл информационного сообщения; более подробно суть заголовка пресс-релиза может быть раскрыта в подзаголовке ( при этом его наличие необязательно); первый абзац пресс-релиза должен обязательно содержать следующую информацию: что. где и когда произошло ( произойдет); объём пресс-релиза не должен превышать полутора страниц машинописного текста. Свидетельство о рождении ребенка с нотариально заверенным переводом на русский язык. Того) для вас в будущем. и последние данные подтверждают его will. США) будет выпущен и заплатил вам. как бенефициар и ближайшим родственникам покойного образец письма с просьбой о помощи. Информация о том. в какие Фонды уже обращались. где уже размещена тема о помощи. а где отказали и по какой *13. Благотворительных Организаций России ( СБОР)(В условия включения ребенка Центр патологии речи и нейрореабилитации ( г. Я связываюсь с Вами с адресом электронной почты. который он дает нам. чтобы требовать фонда. потому что г-н Сергея использовал Ваше имя в качестве своей следующей из семьи. и у Вас есть та же самая фамилия По получении Вашего положительного ответа. мы тогда обсудим методы для передачи и моей компенсации. Деловая переписка. как и любая другая форма взаимодействия людей. основана на своде этических правил и норм. главное из которых — «КОРРЕКТНОСТЬ И УВАЖЕНИЕ К ПАРТНЕРУ»

Письма о наследстве или мошенничество в се образец письма с просьбой о помощиОбразец письма с просьбой о помощи. Оценка: 94 / 100 Всего: 6 оценок.

© 2010 ООО «УК «Товарищество собственников землевладений»

![]()

Согласно статье 93 НК РФ должностные лица налоговых органов, которые проводят выездную проверку компании или ИП. имеют право ознакомиться с документами, связанными с исчислением и уплатой налогов.

Однако, если по какой-то причине представители проверяемой фирмы не могут выдать требуемые документы в течение установленного срока, они обязаны уведомить проверяющих об этом. В течение одного дня, следующего за днем получения требования о предоставлении документов, проверяемый уведомляет проверку о сроках, в которые будут доставлены требуемые документы. Ну а если устали бороться с Вашей территориальной ИФНС, обращайтесь за ликвидацией юридического лица. Успейте начать процедуру до 2016 года, т.к. ожидаются серьезные изменения в сторону ужесточения требований со стороны налоговых органов. При смене юридического адреса. уйти из своей ИФНС будет не так-то просто, сроки исчисляются месяцами пока Вашу компанию (Бух.отчетность) не проверят под микроскопом.

Оцените на сколько информация Вам понравилась и была полезна Новости ГолосованиеКак Вы выбираете юр. фирму?

© 2016 ЮК «Исократ»

Адрес: 125009, Москва, Страстной бульвар, д.6, стр.1, оф.502

Тел. (495) 626 45 29, (495) 722 28 40, (495) 694 33 32

Образец письма с просьбой о продлении срока предоставления документов в ИФНС

Условия открытия расчетного счета для юр. лиц в различных банках г. Москвы.

з-ндфл за 2013 бланк

На нашем сайте можно узнать как срочно можно получить выписку из ЕГРЮЛ, ЕГРИП, ЕГРП (г.

записки в киндер сюрприз своими руками

Письмо в налоговую об отсутствии деятельности образец. Форма: Письмо в ифнс РФ

подача документов на гражданство после получения внж

Письмо в ИФНС РФ, подтверждающее отсутствие деятельности и неначисление зарплаты в

подача документов донецк

Какой документ понадобится для налоговой. Убытки в отчетности, особенно если они

Теперь составьте текст обращения. Такое письмо следует оформлять в деловом стиле

общественная организация содействия в реализации социальных программ в области

В ИФНС № _____ по г. _____ Арендодатель ООО «_____», в лице директора

В адрес предприятий, которые сдали отчет о прибылях и убытках в налоговую службу с

Автор: Маргарита Мочалова

Пользовались вы хотя бы раз этим электронным сервисом? Я могу регулировать процесс, если я приношу документы сама, то я с инспектором и договариваюсь о том, через сколько дней я эти документы принесу и какие документы. В подобной ситуации он вправе ходатайствовать. Передать требование в организацию инспекция может несколькими способами: — вручить лично под расписку законному или уполномоченному представителю организации на бумаге ; — переслать по телекоммуникационным каналам связи в электронном виде в соответствии с Порядком, утвержденным. Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. В случае, если проверяемое лицо не имеет возможности представить истребуемые документы в течение установленного настоящим пунктом срока, оно в течение дня, следующего за днем получения требования о представлении документов, письменно уведомляет проверяющих должностных лиц налогового органа о невозможности представления в указанные сроки документов с указанием причин, по которым истребуемые документы не могут быть представлены в установленные сроки, и о сроках, в течение которых проверяемое лицо может представить истребуемые документы. В требовании должны быть указаны: — основание для истребования документов; — срок, отведенный организации для представления документов; — сведения об истребуемых документах их вид, наименования, реквизиты, период, к которому они относятся ; — полное и сокращенное наименование проверяемой организации, ее ИНН, КПП; — вид и период проверки, в ходе которой истребуются документы например, выездная проверка по налогу на прибыль за 2010 год. В свою очередь организация обязана обеспечить проверяющим возможность ознакомления с этими документами. В соответствии с Налогового кодекса РФ, документы, запрошенные инспекцией в ходе выездной налоговой проверки, организация должна представить: — на бумаге в виде копий или подлинников, в зависимости от того, как указано в требовании ; — в электронном виде если документы, истребуемые у организации, составлены в электронном виде по установленным форматам. Тем, кто не успевает подготовить копии документов в срок, в течение дня, следующего за днем получения требования о представлении документов, нужно письменно уведомить проверяющих должностных лиц налогового органа о невозможности подачи документов в обычные сроки с указанием причин и о сроках, в течение которых проверяемое лицо может их представить. Для контрагентов проверяемых налогоплательщиков аналогичное правило в отношении истребуемых документов начало действовать несколько позже, с 1 января 2011 года Федеральный закон от 27 июля 2010 г. Однако существует и другая позиция, согласно которой налоговый орган, запрашивая у налогоплательщика документы к проверке, может и не знать о том, какие именно документы имеются у налогоплательщика с указанием их точных названий, номеров и дат. так как налоговый орган такой информацией не располагает см. Положения этого закона, касающиеся истребования документов и сведений у контрагента проверяемого налогоплательщика, вступают в силу с 1 января 2014 года.

Ходатайство о продлении срока представления документов согласно требованию налогового органа (образец заполнения) | ОбразецВместе с тем при истребовании документов во всех случаях действует ограничение на их повторное истребование, закрепленное в пункте 5 статьи 93 НК РФ. Это поможет уберечь компанию в дальнейшем от ненужных споров с налоговой. Примером может служить ситуация, когда налоговый орган требует предоставить документы информацию не по конкретной сделке, а в целом по взаимоотношениям с проверяемым налогоплательщиком, например, за год — объем копий истребуемых документов может достигать в этом случае нескольких тысяч листов ФАС ВВО от 9 августа 2013 г. Пункт 5 статьи 93 НК РФ предусматривает только два исключения для повторного требования документов: если они представлялись в виде подлинников и были возвращены, а также если они были утрачены инспекцией вследствие обстоятельств непреодолимой силы. Пропуск шестидневного срока, установленного для отправки квитанции, может повлечь за собой серьезные последствия. Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика устанавливаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Кроме того вы передаете документы без требования налогового органа, т. В период, на который приостановлена выездная налоговая проверка, налоговый орган не вправе запрашивать какие-либо документы у проверяемого налогоплательщика п. Напомним, что до 2 сентября 2010 года при истребовании документов в рамках налоговой проверки самого налогоплательщика плательщика сборов, налогового агента единственным допустимым способом направления данного требования являлось исключительно его вручение. Разберемся в действующем порядке Налоговые органы вправе запрашивать у налогоплательщика документы в рамках проведения этого лица камеральной или выездной. а также в ходе иных мероприятий налогового контроля. Способы вручения требования о представлении документов информации Требование о представлении документов может быть вручено руководителю законному или уполномоченному представителю организации или физическому лицу его законному или уполномоченному представителю лично под расписку или передано по телекоммуникационным каналам связи п. Дело в том, что "Неправомерное несообщение сведений налоговому органу" содержит оговорку: ее правила применяются при отсутствии признаков налогового правонарушения, предусмотренного "Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля". Приказ о направлении главного бухгалтера М. При проведении налоговой проверки консолидированной группы налогоплательщиков продление сроков осуществляется не менее чем на 10 дней. Кроме того, допускается заверять отметкой «Верно» каждый лист многостраничной копии документа.