Рейтинг: 4.0/5.0 (1873 проголосовавших)

Рейтинг: 4.0/5.0 (1873 проголосовавших)Категория: Бланки/Образцы

Автор: Галина Перерушева, старший бухгалтер

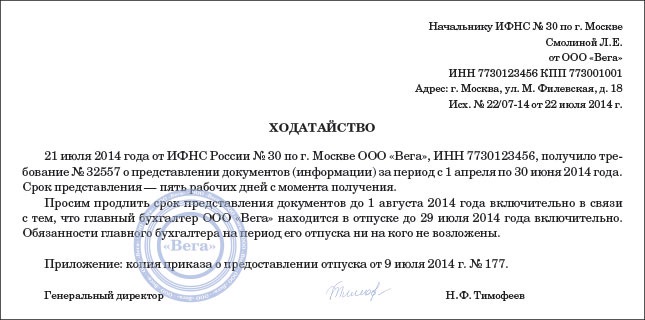

Если организация сумеет доказать, что ввиду реального тяжёлого материального положения, невозможно в срок исполнить обязанность по уплате налогов, или такая обязанность приведёт к ещё более тяжёлому положению, а возможно и к банкротству, то налоговики обычно идут навстречу таким налогоплательщикам. Однако, на это возможно потребуется затратить немало времени.

Рассмотрим, в каком порядке и в какие сроки возможно получить решение ФНС России об изменении сроков налоговых платежей.

Изменение срока платежа налогов предусмотрено ст.61 НК РФ. Такое изменение возможно в виде отсрочки, рассрочки или инвестиционного налогового кредита.

Отсрочка – это перенос срока уплаты налога на более позднюю дату. По истечении предоставленного времени налогоплательщик обязан уплатить всю сумму задолженности и процентов единовременным платежом.

Рассрочка – это предоставление возможности уплачивать сумму задолженности и процентов поэтапно в течение определённого периода времени (обычно в течении года).

Инвестиционный налоговый кредит является более сложным финансовым инструментом и представляет собой уплату в течение определённого периода времени не более 50% от исчисленного налога при условии, что неуплаченные суммы налога будут направляться на НИОКР, техническое перевооружение производства, инновационную деятельность или выполнение особо важного задания по развитию региона, предоставление особо важных услуг населению.

Любой вид изменения сроков уплаты платежей по налогам и сборам не отменяет и не создаёт новой обязанности по уплате, а просто переносит законодательно установленный срок уплаты налогов на более позднюю дату. За предоставленную отсрочку обычно начисляются проценты или пени по решению контролирующих органов.

На практике наибольшую популярность приобрела отсрочка налоговых платежей на определённый срок. Денежные средства, высвобожденные таким образом, направляются в оборот для осуществления основной деятельности и получения прибыли, и как результат – наращивание объёмов производства и продаж. Организация может снова пускать в оборот полученные средства и накапливать ещё больше средств для развития или восстановления своей основной деятельности.

В статье 64 НК РФ представлен закрытый список ситуаций, когда организация может обращаться с заявлением об изменении сроков налоговых платежей. Отсрочка или рассрочка платежей могут быть предоставлены при выполнении хотя бы одного из следующих условий:

- если ущерб получен в результате стихийного бедствия и других обстоятельств непреодолимой силы;

- если в срок не получено финансирование из бюджета или не оплачен госзаказ;

- если в случае единовременного погашения задолженности организации грозит банкротство;

- если имущественно положения не позволяет сразу выплатить всю сумму налога;

- если деятельность организации носит сезонный характер, в соответствии с Перечнем сезонных отраслей и видов деятельности, применяемым при предоставлении отсрочки или рассрочки по уплате налога, утвержденным Постановлением Правительства РФ;

- или если имеются основания для предоставления отсрочки или рассрочки по уплате налогов, возникающих при перемещении товаров через таможенную границу РФ.

Отсрочка обычно предоставляется на срок не более календарного года. В соответствии с п.1 ст. 64 НК РФ по федеральным налогам, уплачиваемым в федеральный бюджет решением Правительства РФ срок отсрочки может быть установлен от года до трёх лет.

Отсрочка или рассрочка может предоставляться по заявлению налогоплательщика на несколько налогов или сборов. Следует иметь ввиду, что в этом случае на каждый налог нужно будет подготовить отдельный пакет документов.

Теперь рассмотрим сроки, в течении которых налогоплательщик может подготовить необходимый пакет документов, перечисленный в Приказе ФНС России от 21.11.2006 N САЭ-3-19/798@.

1. Заявление налогоплательщика с просьбой предоставить отсрочку. Форма заявления приведена в Приложение 1 к Порядку организации работы по предоставлению отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов, утвержденному Приказом ФНС России от 21.11.2006 N САЭ-3-19/798@. Подготовить данное заявление за 10 минут не составит труда, если чётко понимать, какой вид изменения сроков платежа наиболее выгоден организации, по какому налогу, в какой сумме и на какой срок необходимо это изменение.

2. Справка налогового органа по месту учета налогоплательщика об отсутствии оснований, исключающих изменение срока уплаты налогов и сборов, определенных в п.1 ст.62 НК РФ. К таким основаниям относятся: возбуждение уголовного дела, связанного с нарушением законодательства о налогах и сборах, производство о налоговом или административном правонарушении, а также если есть основания полагать, что недобросовестный налогоплательщик собирается использовать льготу не для тех целей, на которые она предназначена. Для получения справки необходимо написать запрос в налоговую инспекцию по месту нахождения, с просьбой выдать данную справку. Заявление пишется также не более 10 минут на бланке организации на имя начальника ИФНС. Далее его надо отвезти в ИФНС и сдать в канцелярию, где ему будет присвоен входящий номер. Разные налоговые инспекции ответы на такие письма предоставляют в разные сроки, в зависимости от своей загруженности и оперативности. В среднем ждать придётся 5 дней.

3. Справка налогового органа по месту учета налогоплательщика о состоянии расчетов с бюджетами по налогам, сборам, взносам. Порядок получения этой справки чётко прописан в Приказе Минфина от 18.01.08 №9н, который представляет собой Административный регламент действий должностных лиц налоговых органов. Образец запроса на получении справки приведён в Приложении 7 к Приказу, также готовится за 10 минут. Саму справку налоговый орган обязан выдать через 5 дней после получения запроса.

4. Справка налогового органа по месту учета налогоплательщика о предоставленных ранее отсрочках, рассрочках (в том числе в порядке реструктуризации), налоговых кредитах, инвестиционных налоговых кредитах, с выделением сумм, не уплаченных на момент обращения. Для получении этой справки также за 10 минут составляется запрос, и ждать ответа от налогового органа также придётся в лучше случае 5 дней.

5. Обязательство налогоплательщика, предусматривающее на период действия отсрочки соблюдение условий, на которых принимается решение об изменении срока уплаты налога, сбора. Такое обязательство приведено в Приложение 2 к Порядку организации работы по предоставлению отсрочки, рассрочки, инвестиционного налогового кредита по уплате налогов и сборов, утвержденному Приказом ФНС России от 21.11.2006 N САЭ-3-19/798@. Подготовка обязательства на бланке организации займёт ещё максимум 10 минут.

6. Копия устава, учредительного договора или иных учредительных документов организации и внесенных в них изменений. Сделать копии и заверить данные документы подписью должностного лица и печатью организации займёт в зависимости от объёмов документации до 30 минут.

7. Баланс и другие формы бухгалтерской отчетности, характеризующие финансовое состояние налогоплательщика за предыдущий год и истекший период того года, в котором налогоплательщик обратился по поводу изменения срока уплаты налогового обязательства. В качестве «других форм бухгалтерской отчётности» обычно выступает отчёт о прибылях и убытках, а также декларации по тем налогам, по которым необходимо изменить сроки уплаты. На подготовку заверенных копий указанных документов также необходимо около 30 минут.

8. Документы, подтверждающие наличие оснований для предоставления отсрочки. Это может быть: справки о сумме ущерба, нанесённого в результате стихийного бедствия или иного чрезвычайного обстоятельства; справки из ГАИ об угоне автомобиля; копия постановления о возбуждении уголовного дела в случае кражи имущества; гарантийное письмо от распорядителей бюджетных средств о задержке оплаты; мировое соглашение в случае рассмотрения в суде дела о банкротстве или о возврате долгов кредиторам; справка банка об остатке на счете и имеющейся картотеке. Обычно такие документы уже имеются у организации, которая решила просить отсрочку налоговых платежей.

9. При подаче заявлений на отсрочку региональных и местных налогов необходимо подать сведения об имуществе, которое будет являться предметом залога. Здесь нужны документы, подтверждающие право собственности на имущество, которое будет являться предметом залога, а также оценка текущей рыночной стоимости имущества. В зависимости от вида имущества на подготовку таких документов может понадобится около 1 часа.

Таким образом, на подготовку первичных документов и запросов в ИФНС на получение необходимых справок необходим один день. Затем как минимум 5 дней придётся ждать ответа из своей налоговой инспекции. На седьмой день можно представлять все имеющиеся документы в орган, который принимает решение об изменении сроков того или иного налога.

По федеральным налогам и сборам таким органом является ЕСН отвечает федеральный орган исполнительной власти, уполномоченный на контроль и надзор в области налогов и сборов, по согласованию с органами государственных внебюджетных фондов.

В соответствии с п.6 ст.64 НК РФ органы, в которые налогоплательщик подаёт все указанные документы, принимает решение о возможности или невозможности предоставления отсрочки в течение одного месяца со дня получения документов.

Таким образом, от момента принятия организацией решения о необходимости отсрочки, рассрочки или предоставление налогового кредита до получения на руки решения соответствующего органа о возможности изменения сроков уплаты определённого налога пройдёт в лучше случае один месяц и одна неделя.

Часто бывает, что граждане, стремясь улучшить свои жилищные условия, продают одну квартиру и покупают другую, т.е. улучшают свои жилищные условия. При этом зачастую неподъемным бременем становится обязательство по уплате НДФЛ, если проданная квартира была в собственности менее 3 (5) лет .

Часто бывает, что граждане, стремясь улучшить свои жилищные условия, продают одну квартиру и покупают другую, т.е. улучшают свои жилищные условия. При этом зачастую неподъемным бременем становится обязательство по уплате НДФЛ, если проданная квартира была в собственности менее 3 (5) лет .

Но мало кто знает, что Налоговым кодексом РФ предусмотрена возможность получения отсрочки или рассрочки по уплате налога. Этот вопрос решается в каждом случае индивидуально, поэтому универсальной формулы получения отсрочки (рассрочки) по уплате налога нет. Тем не менее можно дать некоторые рекомендации на этот счет.

Что такое отсрочка и рассрочка по уплате налогаОтсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии оснований, предусмотренных главой 9 Налогового кодекса РФ, на срок, не превышающий один год, соответственно с единовременной или поэтапной уплатой суммы задолженности (пункт 1 статьи 64 Налогового кодекса РФ).

Из указанного определения можно выделить основные признаки отсрочки или рассрочки по уплате налога:

Решение об отсрочке или рассрочке по уплате налога принимается лишь при наличии хотя бы одного из оснований, предусмотренных статьей 64 НК.

Отсрочка или рассрочка по уплате налога предоставляется на срок до одного года.

Отсрочка отличается от рассрочки тем, что:

при отсрочке сумма задолженности выплачивается налогоплательщиком единовременно до истечения ее срока;

при рассрочке сумма задолженности выплачивается налогоплательщиком поэтапно (по частям) в течение всего срока ее действия. Последняя часть суммы задолженности должна быть уплачена налогоплательщиком не позднее последнего дня срока действия рассрочки.

Согласно пункту 1 статьи 62 НК срок уплаты налога и (или) сбора не может быть изменен, если в отношении заинтересованного лица:

возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

проводится производство по делу о налоговом правонарушении либо по делу об административном правонарушении в области налогов и сборов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза;

имеются достаточные основания полагать, что это лицо воспользуется таким изменением для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо это лицо собирается выехать за пределы Российской Федерации на постоянное жительство;

в течение трех лет, предшествующих дню подачи этим лицом заявления об изменении срока уплаты налога и (или) сбора, органом, указанным в статье 63 НК, было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога и (или) сбора.

Условия предоставления отсрочки (рассрочки) по уплате налога или как получить отсрочку (рассрочку) по уплате налогаОтсрочка или рассрочка по уплате налога может быть предоставлена при наличии хотя бы одного из оснований, указанных в пункте 2 статьи 64 НК

В пункте 2 статьи 64 НК РФ перечислены все основания для предоставления рассрочки, в т.ч. такое основание, как причинение лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы. Минфин в этом письме указывает, что согласно пункта 3 статьи 401 ГК РФ отсутствие у должника необходимых средств не является обстоятельством непреодолимой силы.

В п. 2 ст. 64 НК изложен исчерпывающий перечень оснований, по которым предоставляется рассрочка и отсрочка по уплате налога. Поэтому тот факт, что у налогоплательщика нет денег не может служить основанием для предоставления ему рассрочки по уплате налогов. Об этом говорится в письме Минфина России от 01.04.2009 № 03-02-08-23.

Как разъяснил Минфин РФ от 22.06.2011 № 03-02-08/68, Налоговый кодекс РФ не предусмотрен специальный срок, в течение которого заинтересованное лицо вправе обратиться в уполномоченный орган с заявлением о предоставлении отсрочки или рассрочки по уплате налога .

В соответствии с подпунктом 1 пункта 2 статьи 64 НК одним из оснований для предоставления отсрочки или рассрочки по уплате налога является причинение ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы. При подаче заявления об изменении срока уплаты налога должны быть представлены документы, подтверждающие наличие соответствующего основания (п. 5 ст. 64 НК РФ).

Согласно официальной позиции Минфина РФ (Письмо Минфина России от 02.07.2009 № 03-02-07/1-336) заключения органов МЧС России являются документами, подтверждающими причинение ущерба в результате непреодолимых обстоятельств. В судебных актах, отмечается, что документы, выданные органами МЧС России, могут подтверждать размер причиненного ущерба.

Согласно подпункту 2 пункта 2 статьи 64 НК одним из оснований для предоставления отсрочки или рассрочки по уплате налога является задержка финансирования из бюджета. При подаче заявления об изменении срока уплаты налога должны быть представлены документы, подтверждающие наличие соответствующего основания (п. 5 ст. 64 НК РФ).

Согласно официальной позиции Минфина РФ (Письмо Минфина России от 30.10.2007 № 03-05-05-01/44) подтверждением задержки финансирования являются письма главных распорядителей бюджетных средств.

Наличие основания, предусмотренного в подпункте 3 пункта 2 статьи 64 НК, устанавливается по результатам анализа финансового состояния хозяйствующего субъекта, проведенного ФНС России в соответствии с Методикой проведения анализа финансового состояния заинтересованного лица в целях установления угрозы возникновения признаков его несостоятельности (банкротства) в случае единовременной уплаты этим лицом налога, утвержденной Приказом Минэкономразвития России от 18.04.2011 № 175.

Кроме того, отсрочка (рассрочка) по уплате налога по указанным основаниям может быть предоставлена на сумму, не превышающую стоимость ее чистых активов. На это указал Минфин России в письме от 11.04.2012 N 03-02-07/1-89.

Минэкономразвития России в письме от 06.05.2011 № Д06-2394 обратило внимание, что предусмотренным подпунктом 3 пункта 2 статьи 64 НК РФ основанием предоставления отсрочки или рассрочки по уплате налога является не "угроза банкротства", а "угроза возникновения признаков несостоятельности (банкротства)" заинтересованного лица в случае единовременной уплаты им налога.

Одним из оснований, по которому можно получить отсрочку или рассрочку по уплате налогов является такое имущественное положение физического лица, которое исключает возможность единовременной уплаты налога (подпункт 4 пункта 2 статьи 64 НК). Как разъяснил Минфин РФ в своем письме от 23.01.2009 № 03-04-0n5-01/20: если имущественное положение физического лица исключает возможность единовременной уплаты налога. налогоплательщику может быть предоставлена отсрочка или рассрочка по уплате налога на срок, не превышающий один год, соответственно с единовременной или поэтапной уплатой им суммы задолженности.

Согласно подпункту 5 п. 2 ст. 64 НК отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу, если его деятельность носит сезонный характер. Перечень отраслей и видов деятельности, имеющих сезонный характер. утверждается Правительством РФ.

Граждане, не являющиеся индивидуальными предпринимателями в отношении доходов, с которых они обязаны уплатить налоги самостоятельно, могут получить рассрочку по уплате налога в налоговой инспекции по месту жительства.

Решение об изменении срока уплаты налога принимаются в части сумм, подлежащих зачислению в региональные и местные бюджеты. Для предоставления рассрочки необходимо подать соответствующее заявление, сведения о движимом и недвижимом имуществе лица (за исключением имущества, на которое не может быть обращено взыскание), а также о стоимости этого имущества.

Какие документы нужны для получения отсрочки (рассрочки) по уплате налогаНалогоплательщик вправе обратиться в ФНС России, которая в силу пп. 1 п. 1 ст. 63 НК уполномочена принимать решение об изменении срока уплаты налога (т.е. - по месту своей регистрации), с просьбой о предоставлении отсрочки (рассрочки) по уплате налога с предоставлением обосновывающих документов.

Согласно пп. 6 п. 1 ст. 63 НК органом, уполномоченным принимать решение о предоставлении отсрочки или рассрочки по уплате налога на доходы физических лиц. подлежащего уплате физическим лицом, не являющимся индивидуальным предпринимателем, в части доходов, при получении которых налог не удерживается налоговым агентом, является налоговый орган по месту жительства этого лица. Решение о предоставлении отсрочки может принять налоговый орган на срок, не превышающий один год, при наличии оснований, указанных в п. 2 ст. 64 НК, и при отсутствии обстоятельств, указанных в п. 1 ст. 62 НК.

Узнать адрес своей инспекции можно здесь:

Порядок рассмотрения налоговыми органами заявлений о предоставлении отсрочки, рассрочки, инвестиционного кредита по уплате налога и сбора, а также пени и штрафа утвержден Приказом ФНС России от 30.11.2010 № ММВ-7-8/666@.

В случае обращения налогоплательщика с заявлением о предоставлении отсрочки или рассрочки по основанию, определенному в пп. 4 п. 2 ст. 64 Кодекса, представляются документы, подтверждающие наличие соответствующего основания согласно пп. 2.4 п. 2 указанного Порядка.

Аналогичное разъяснение содержится и в Письме Минфина от 03.04.2012 г. № 03-02-08/36, в котором указано, что пунктом 5 ст. 64 НК установлено, что заявление о предоставлении отсрочки (рассрочки) по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган. Копия указанного заявления в пятидневный срок со дня его подачи в уполномоченный орган направляется заинтересованным лицом в налоговый орган по месту его учета.

Приложение № 1Прошу изменить срок уплаты __________________ (наименование налога (ов), сбора(ов), а также пени и штрафа)

в сумме на срок _____________ по основанию(ям) и на условиях, предусмотренных подпунктом (ами)

пункта(ов) ____ статьи 64 Налогового кодекса Российской Федерации, и обязуюсь уплатить проценты, начисленные на сумму задолженности в соответствии с главой 9 Налогового кодекса Российской Федерации.

____ ______________ 2014 года

(подпись руководителя организации

(физического лица))

На период действия отсрочки (рассрочки, инвестиционного налогового кредита) обязуется неукоснительно выполнять все условия, в соответствии с которыми предоставлена отсрочка (рассрочка, инвестиционный налоговый кредит), а именно:

Своевременно и в полном размере уплачивать налоги, сборы, пени и штрафы в бюджеты бюджетной системы Российской Федерации.

При наступлении сроков уплаты сумм отсроченной (рассроченной) задолженности (задолженности по инвестиционному налоговому кредиту) своевременно и в полном размере уплачивать причитающиеся суммы задолженности.

В случае наступления оснований, исключающих изменение срока уплаты налога, сбора, пени, штрафа, указанных в пункте 1 статьи 62 Налогового кодекса Российской Федерации, незамедлительно известить об этом уполномоченный орган, предоставивший отсрочку (рассрочку, инвестиционный налоговый кредит), и налоговый орган по месту учета заинтересованного лица.

Выполнять иные обязанности, предусмотренные законодательством Российской Федерации о налогах и сборах в части отсрочки, рассрочки, инвестиционного налогового кредита.

____ ______________ 2014 года

(подпись руководителя организации

(физического лица))

(по состоянию на 20.09.2014)

Отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии оснований, предусмотренных настоящей главой, на срок, не превышающий один год, соответственно с единовременной или поэтапной уплатой суммы задолженности.

Отсрочка или рассрочка по уплате федеральных налогов в части, зачисляемой в федеральный бюджет, на срок более одного года, но не превышающий три года, может быть предоставлена по решению Правительства Российской Федерации.

В случае, предусмотренном статьей 64.1 настоящего Кодекса, отсрочка или рассрочка по уплате федеральных налогов на срок, не превышающий пять лет, может быть предоставлена по решению министра финансов Российской Федерации.

Отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу, финансовое положение которого не позволяет уплатить этот налог в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты указанным лицом такого налога возникнет в течение срока, на который предоставляется отсрочка или рассрочка, при наличии хотя бы одного из следующих оснований:

1) причинение этому лицу ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы ;

2) непредоставление (несвоевременное предоставление) бюджетных ассигнований и (или) лимитов бюджетных обязательств заинтересованному лицу и (или) недоведение (несвоевременное доведение) предельных объемов финансирования расходов до заинтересованного лица - получателя бюджетных средств в объеме, достаточном для своевременного исполнения этим лицом обязанности по уплате налога, а также неперечисление (несвоевременное перечисление) заинтересованному лицу из бюджета в объеме, достаточном для своевременного исполнения этим лицом обязанности по уплате налога, денежных средств, в том числе в счет оплаты оказанных этим лицом услуг (выполненных работ, поставленных товаров) для государственных, муниципальных нужд;

3) угроза возникновения признаков несостоятельности (банкротства) заинтересованного лица в случае единовременной уплаты им налога;

4) имущественное положение физического лица (без учета имущества, на которое в соответствии с законодательством Российской Федерации не может быть обращено взыскание) исключает возможность единовременной уплаты налога;

5) производство и (или) реализация товаров, работ или услуг заинтересованным лицом носит сезонный характер ;

6) при наличии оснований для предоставления отсрочки или рассрочки по уплате налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза, установленных таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

2.1. При наличии оснований, указанных в подпунктах 1, 3 - 6 пункта 2 настоящей статьи, отсрочка или рассрочка по уплате налога может быть предоставлена организации на сумму, не превышающую стоимость ее чистых активов, физическому лицу - на сумму, не превышающую стоимость его имущества, за исключением имущества, на которое в соответствии с законодательством Российской Федерации не может быть обращено взыскание.

Отсрочка или рассрочка по уплате налога может быть предоставлена по одному или нескольким налогам.

Если отсрочка или рассрочка по уплате налога предоставлена по основаниям, указанным в подпунктах 3, 4 и 5 пункта 2 настоящей статьи, на сумму задолженности начисляются проценты исходя из ставки, равной одной второй ставки рефинансирования Центрального банка Российской Федерации. действовавшей за период отсрочки или рассрочки, если иное не предусмотрено таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза.

Если отсрочка или рассрочка по уплате налогов предоставлена по основаниям, указанным в подпунктах 1 и 2 пункта 2 настоящей статьи, на сумму задолженности проценты не начисляются.

Заявление о предоставлении отсрочки или рассрочки по уплате налога подается заинтересованным лицом в соответствующий уполномоченный орган. Копия указанного заявления в пятидневный срок со дня его подачи в уполномоченный орган направляется заинтересованным лицом в налоговый орган по месту его учета. К заявлению о предоставлении отсрочки или рассрочки по уплате налога прилагаются следующие документы.

1) справка налогового органа по месту учета этого лица о состоянии его расчетов по налогам. сборам, пеням и штрафам;

2) справка налогового органа по месту учета этого лица, содержащая перечень всех открытых указанному лицу счетов в банках ;

3) справки банков о ежемесячных оборотах денежных средств за каждый месяц из предшествующих подаче указанного заявления шести месяцев по счетам этого лица в банках, а также о наличии его расчетных документов, помещенных в соответствующую картотеку неоплаченных расчетных документов, либо об их отсутствии в этой картотеке;

4) справки банков об остатках денежных средств на всех счетах этого лица в банках;

5) перечень контрагентов - дебиторов этого лица с указанием цен договоров, заключенных с соответствующими контрагентами - дебиторами (размеров иных обязательств и оснований их возникновения), и сроков их исполнения, а также копии данных договоров (документов, подтверждающих наличие иных оснований возникновения обязательства);

6) обязательство этого лица, предусматривающее на период изменения срока уплаты налога соблюдение условий, на которых принимается решение о предоставлении отсрочки или рассрочки, а также предполагаемый им график погашения задолженности;

7) документы, подтверждающие наличие оснований изменения срока уплаты налога, указанные в пункте 5.1 настоящей статьи.

5.1. К заявлению о предоставлении отсрочки или рассрочки по уплате налога по основанию, указанному в подпункте 1 пункта 2 настоящей статьи, прилагаются заключение о факте наступления в отношении заинтересованного лица обстоятельств непреодолимой силы. являющихся основанием для его обращения с этим заявлением, а также акт оценки причиненного этому лицу ущерба в результате указанных обстоятельств, составленные органом исполнительной власти (государственным органом, органом местного самоуправления) или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций.

К заявлению о предоставлении отсрочки или рассрочки по уплате налога заинтересованному лицу - получателю бюджетных средств по основанию, указанному в подпункте 2 пункта 2 настоящей статьи, прилагается документ финансового органа и (или) главного распорядителя (распорядителя) бюджетных средств, содержащий сведения о сумме бюджетных ассигнований и (или) лимитов бюджетных обязательств, которые не предоставлены (несвоевременно предоставлены) указанному лицу, и (или) о сумме предельных объемов финансирования расходов, которые не доведены (несвоевременно доведены) до этого лица в объеме, достаточном для своевременного исполнения им обязанности по уплате налога.

К заявлению о предоставлении отсрочки или рассрочки по уплате налога по основанию, указанному в подпункте 2 пункта 2 настоящей статьи, заинтересованному лицу, которому не перечислены (несвоевременно перечислены) денежные средства из бюджета в объеме, достаточном для своевременного исполнения им обязанности по уплате налога, в том числе в счет оказанных этим лицом услуг (выполненных работ, поставленных товаров) для государственных, муниципальных нужд, прилагается документ получателя бюджетных средств, содержащий сведения о сумме денежных средств, которая не перечислена (несвоевременно перечислена) этому лицу из бюджета в объеме, достаточном для своевременного исполнения им обязанности по уплате налога, либо документ государственного, муниципального заказчика, содержащий сведения о сумме денежных средств, которая не перечислена (несвоевременно перечислена) этому лицу в объеме, достаточном для своевременного исполнения им обязанности по уплате налога, в счет оплаты оказанных таким лицом услуг (выполненных работ, поставленных товаров) для государственных, муниципальных нужд.

Наличие основания, указанного в подпункте 3 пункта 2 настоящей статьи, устанавливается по результатам анализа финансового состояния хозяйствующего субъекта, проведенного федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, в соответствии с методикой, утверждаемой федеральным органом исполнительной власти, уполномоченным осуществлять функции по выработке государственной политики и нормативно-правовому регулированию в сфере несостоятельности (банкротства) и финансового оздоровления.

К заявлению о предоставлении отсрочки или рассрочки по уплате налога по основанию, указанному в подпункте 4 пункта 2 настоящей статьи, прилагаются сведения о движимом и недвижимом имуществе физического лица (за исключением имущества, на которое в соответствии с законодательством Российской Федерации не может быть обращено взыскание).

К заявлению о предоставлении отсрочки или рассрочки по уплате налога по основанию, указанному в подпункте 5 пункта 2 настоящей статьи, прилагается составленный заинтересованным лицом документ, подтверждающий, что в общем доходе от реализации товаров (работ, услуг) такого лица доля его дохода от отраслей и видов деятельности, включенных в утверждаемый Правительством Российской Федерации перечень отраслей и видов деятельности, имеющих сезонный характер, составляет не менее 50 процентов.

5.2. В заявлении о предоставлении отсрочки или рассрочки по уплате налога заинтересованное лицо принимает на себя обязательство уплатить проценты, начисленные на сумму задолженности в соответствии с настоящей главой.

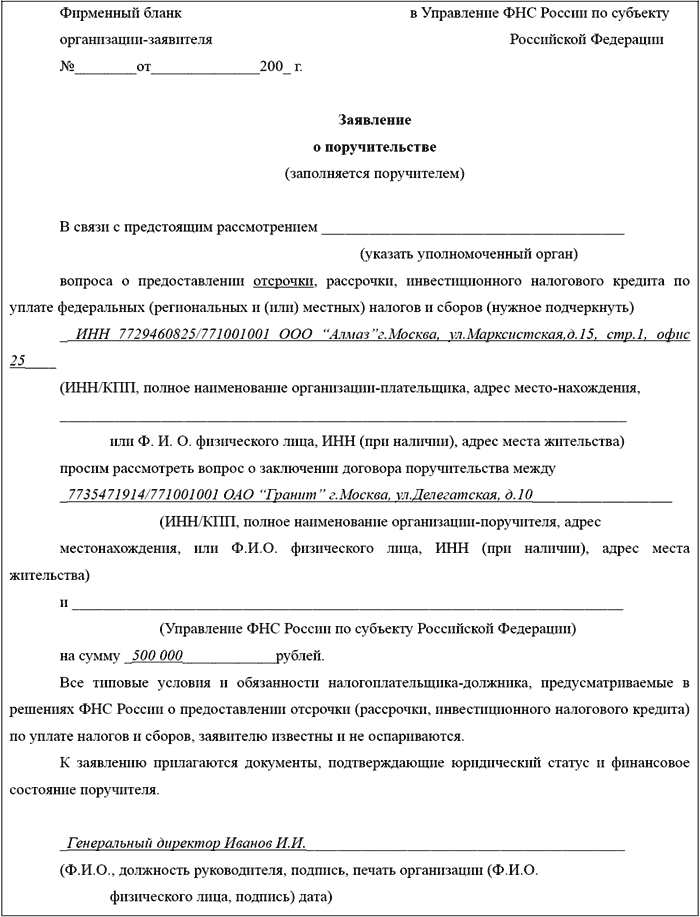

5.3. По требованию уполномоченного органа заинтересованным лицом представляются документы об имуществе, которое может быть предметом залога, поручительство либо банковская гарантия.

Решение о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении принимается уполномоченным органом в течение 30 дней со дня получения заявления заинтересованного лица.

По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом. Копия такого решения представляется заинтересованным лицом в налоговый орган по месту его учета в пятидневный срок со дня принятия решения.

Решение о предоставлении отсрочки или рассрочки по уплате налога принимается уполномоченным органом в срок, установленный абзацем первым настоящего пункта, по согласованию с финансовыми органами в соответствии со статьей 63 настоящего Кодекса.

Утратил силу. - Федеральный закон от 27.07.2010 N 229-ФЗ.

Решение о предоставлении отсрочки или рассрочки по уплате налога должно содержать указание на сумму задолженности, налог, по уплате которого предоставляется отсрочка или рассрочка, сроки и порядок уплаты суммы задолженности и начисляемых процентов, а также в соответствующих случаях документы об имуществе, которое является предметом залога, поручительство либо банковскую гарантию.

Решение о предоставлении отсрочки или рассрочки по уплате налога вступает в действие со дня, установленного в этом решении. При этом причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления этого решения в силу.

Если отсрочка или рассрочка по уплате налога предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества в порядке, предусмотренном статьей 73 настоящего Кодекса.

Решение об отказе в предоставлении отсрочки или рассрочки по уплате налога может быть обжаловано заинтересованным лицом в порядке, установленном законодательством Российской Федерации.

Копия решения о предоставлении отсрочки или рассрочки по уплате налога или об отказе в ее предоставлении направляется уполномоченным органом в трехдневный срок со дня принятия такого решения заинтересованному лицу и в налоговый орган по месту учета этого лица.

Утратил силу. - Таможенный кодекс РФ от 28.05.2003 N 61-ФЗ.

Законами субъектов Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки по уплате соответственно региональных и местных налогов, пеней и штрафов.

Правила настоящей статьи применяются также в отношении порядка и условий предоставления отсрочки или рассрочки по уплате сборов, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Перечень сезонных отраслей и видов деятельности, применяемый при предоставлении отсрочки или рассрочки по уплате налога:(утвержден Постановлением Правительства Российской Федерации от 06.04.1999 № 382, жилищно-коммунальное хозяйство не включено)

(по состоянию на 20.09.2014)

Сельское хозяйство:Обустройство месторождений и строительство объектов на болотистых местах и под водой в районах Крайнего Севера и приравненных к ним местностях

Торфяная промышленность:Заготовка растительного лекарственного и эфирно-масличного сырья

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность:Сезонное производство изделий из натурального меха в организациях меховой промышленности

Лесное хозяйство:Дноуглубительные и берегоукрепительные работы

Геолого-разведочные работы:Полевые экспедиционные работы

Промышленность нерудных строительных материалов:Добыча песчано-гравийной смеси из русел рек

Промышленность по добыче и обработке драгоценных металлов и драгоценных камней:Перевозки пассажиров и грузов, погрузочно-разгрузочные работы в районах с ограниченными сроками навигации

Судостроительная промышленность:Строительство и ремонт судов внутреннего водного транспорта в районах с ограниченными сроками навигации

Все отрасли экономики:Досрочный завоз продукции (товаров) в районы Крайнего Севера и приравненные к ним местности

Статья написана и размещена в 2010 году. Дополнена - 20.09.2014, 30.01.2015, 04.02.2016

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 - 2016 Полезные ссылки по теме "Отсрочка и рассрочка по уплате налога"

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 29 ноября 2006 года N 03-06-01-02/47

О предоставлении бюджетным учреждениям отсрочки по уплате

налога на имущество организаций, земельного налога

Министерство финансов Российской Федерации, рассмотрев письмо Федеральной налоговой службы от 12.09.2006 N 19-3-02/000035 по вопросам о применении положений подпункта 2 пункта 2 статьи 64 Налогового кодекса Российской Федерации (далее - Кодекс ) и предоставлении бюджетным учреждениям отсрочки по уплате налога на имущество организаций, земельного налога и соответствующих авансовых платежей, сообщает следующее.

В соответствии с пунктами 2. 3 и 6 статьи 61 Кодекса изменение срока уплаты налога, сбора, пени осуществляется в форме отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита в порядке, предусмотренном главой 9 Кодекса. Срок уплаты налога может быть изменен в отношении всей подлежащей уплате суммы налога либо ее части с начислением процентов на неуплаченную сумму налога (далее - сумма задолженности), если иное не предусмотрено указанной главой.

Согласно пункту 1 статьи 64 Кодекса отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии оснований, предусмотренных данной статьей, на срок от одного до шести месяцев соответственно с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности.

Отсрочка или рассрочка по уплате налога может быть предоставлена заинтересованному лицу при наличии хотя бы одного из оснований, предусмотренных пунктом 2 статьи 64 Кодекса. В случае, если отсрочка или рассрочка по уплате налогов предоставлена по основаниям, указанным в подпунктах 1 и 2 пункта 2 статьи 64 Кодекса. то в силу пункта 4 данной статьи на сумму задолженности проценты не начисляются.

К заявлению о предоставлении отсрочки или рассрочки по уплате налога, подаваемому заинтересованным лицом в уполномоченный орган, прилагаются документы, подтверждающие наличие соответствующего основания, предусмотренного пунктом 2 статьи 64 Кодекса .

Согласно пункту 3 статьи 75 Кодекса подача заявления о предоставлении отсрочки (рассрочки), налогового кредита или инвестиционного налогового кредита не приостанавливает начисления пеней на сумму налога, подлежащую уплате.

Решение о предоставлении отсрочки или рассрочки по уплате налога должно содержать указание на сумму задолженности, налог, по уплате которого предоставляется отсрочка или рассрочка, сроки и порядок уплаты суммы задолженности и начисляемых процентов, а также в соответствующих случаях документы об имуществе, которое является предметом залога, либо поручительство. Причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления этого решения в силу (пункт 8 статьи 64 Кодекса ).

Согласно пункту 1 и 2 статьи 58 Кодекса уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном Кодексом и другими актами законодательства о налогах и сборах.

Налог на имущество организаций и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и в сроки, которые установлены законами субъектов Российской Федерации (пункт 1 статьи 383 Кодекса) .

Земельный налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга) (пункт 1 статьи 397 Кодекса ).

Основываясь на приведенных нормах Кодекса, полагаем, что Кодекс не препятствует заинтересованному лицу подать в уполномоченный орган заявление о предоставлении отсрочки или рассрочки по уплате налога (авансового платежа) при наличии оснований, предусмотренных пунктом 2 статьи 64 Кодекса. до наступления установленного законодательством о налогах и сборах срока уплаты налога (авансового платежа) либо в случае, когда срок уплаты налога (авансового платежа) наступил. Причитающиеся пени за все время со дня, установленного для уплаты налога (авансового платежа), до дня вступления в силу решения уполномоченного органа о предоставлении соответствующей отсрочки (рассрочки) включаются в сумму задолженности, по которой принимается такое решение.

Так, например, в случае, когда заинтересованное лицо не имело возможности до наступления установленного срока уплаты налога (авансового платежа) подать в уполномоченный орган заявление о предоставлении отсрочки или рассрочки по уплате этого налога (авансового платежа) в связи с причинением ему ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы, подача этим лицом в уполномоченный орган заявления о предоставлении отсрочки или рассрочки по уплате данного налога (авансового платежа), пени представляется правильной.

Одним из оснований предоставления заинтересованному лицу отсрочки или рассрочки по уплате налога является задержка этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа (подпункт 2 пункта 2 статьи 64 Кодекса ).

При отсутствии обстоятельств, установленных пунктом 1 статьи 62 Кодекса. уполномоченный орган не вправе отказать заинтересованному лицу в отсрочке или рассрочке по уплате налога по основаниям, указанным в подпунктах 1 или 2 пункта 2 статьи 64 Кодекса. в пределах соответственно суммы причиненного заинтересованному лицу ущерба либо суммы недофинансирования или неоплаты выполненного этим лицом государственного заказа (подпункт 7 пункта 2 статьи 64 Кодекса ).

В соответствии со статьей 237 Бюджетного кодекса Российской Федерации понятия "неполное финансирование" и "задержка финансирования" имеют различное содержание. Пунктом 2 статьи 238 Бюджетного кодекса Российской Федерации установлено, что недофинансирование означает разницу между лимитом бюджетных обязательств, доведенных в уведомлении о лимите бюджетных обязательств до получателя бюджетных средств, и объемом средств, зачисленных на лицевой счет получателя бюджетных средств, либо объемом средств, списанных с единого счета бюджета в пользу получателя бюджетных средств, в период действия лимита бюджетных обязательств с учетом положений статей 224. 230 и 231 данного Кодекса.

Исходя из смысла вышеназванных положений статьи 64 Кодекса. находящихся в системной связи с пунктом 1 его статьи 11 и со статьями 163. 237 и 238 Бюджетного кодекса Российской Федерации, следует, что основанием предоставления заинтересованному лицу отсрочки или рассрочки по уплате налога (авансового платежа, пени) является задержка финансирования или неполное финансирование (недофинансирование) этому лицу из бюджета бюджетной системы Российской Федерации.

Одним из основополагающих принципов бюджетной системы Российской Федерации является принцип адресности и целевого характера бюджетных средств, согласно которому бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства Российской Федерации (статьи 28 и 38 Бюджетного кодекса Российской Федерации) .

Бюджетные учреждения-налогоплательщики, в распоряжение которых не выделены бюджетные средства в соответствующем объеме и (или) своевременно, в частности, в случае задержки финансирования или недофинансирования, не имеют возможности исполнить в установленном порядке свою конституционную обязанность по уплате налога на имущество организаций и земельного налога.

Отказ налоговых органов от предоставления таким бюджетным учреждениям отсрочки по уплате указанных налогов (авансовых платежей) повлечет начисление соответствующих пеней и увеличение не предусмотренных актами бюджетного законодательства Российской Федерации о федеральном бюджете, бюджетах субъектов Российской Федерации и местных бюджетах на 2006 год расходов бюджетов бюджетной системы Российской Федерации.

Полагаем, что в письме ФНС России от 12.09.2006 N 19-3-02/000035, направленном в адрес Минфина России, сделан необоснованный вывод, в том числе о противоречии письма Минфина России от 26.07.2006 N 02-03-09/2026 законодательству о налогах и сборах.

На основании подпункта 5 пункта 2 статьи 64 Кодекса налогоплательщик должен представить в соответствующий уполномоченный налоговый орган заявление о предоставлении отсрочки по уплате налога с указанием оснований и приложением документов, подтверждающих задержку этому лицу финансирования из бюджета или оплаты выполненного этим лицом государственного заказа.

Обращаем внимание, что ни Кодексом, ни приказом ФНС России от 30.03.2005 N САЭ-3-19/127 не установлены виды и формы документов, подтверждающих факт наступления задержки финансирования из бюджета, а также не определены уполномоченные органы или организации, которые вправе выдавать эти документы.

В соответствии со статьей 78 Федерального закона "О федеральном бюджете на 2006 год" в составе расходов федерального бюджета зарезервированы средства в объеме 19,7 млрд.рублей на уплату налога на имущество организаций и земельного налога федеральными органами государственной власти и учреждениями, находящимися в их ведении, а также организациями, участвующими в мобилизационной подготовке экономики, в связи с изменением законодательства о налогах и сборах с 1 января 2006 года.

Порядок распределения указанных средств установлен постановлением Правительства Российской Федерации от 22 февраля 2006 года N 101 "О мерах по реализации Федерального закона "О федеральном бюджете на 2006 год". которым, в частности, предусмотрено, что средства для уплаты налога на имущество организаций и земельного налога за I квартал 2006 года будут выделены главным распорядителям после проверки представленных в Минфин России реестров. Уточнение сводной росписи и лимитов бюджетных обязательств на 2006 год с учетом ассигнований, необходимых для уплаты данных налогов главными распорядителями, учреждениями и организациями, должно осуществляться в установленном порядке Минфином России на основании полученной соответствующей информации от главных распорядителей, а также от ФНС России о фактически начисленных и уплаченных суммах налога на имущество организаций и земельного налога в отношении каждого учреждения и организации.

В соответствии со статьей 152 Бюджетного кодекса Российской Федерации участниками бюджетного процесса наряду с Министерством финансов Российской Федерации, главными распорядителями и распорядителями бюджетных средств, являются бюджетные учреждения и другие получатели бюджетных средств. При этом участниками бюджетного процесса, обладающими бюджетными полномочиями на федеральном уровне являются Министерство финансов Российской Федерации, главные распорядители и распорядители бюджетных средств.

В полномочия Минфина России входит организация бюджетного процесса. В полномочия главного распорядителя бюджетных средств входит составление бюджетной росписи, распределение средств федерального бюджета и лимитов бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств, исполнение в соответствующей части бюджета.

Учитывая вышеизложенное, Минфин России подтверждает позицию, изложенную в письме от 26.07.2006 N 02-03-09/2026, согласно которой в случаях обращения в налоговые органы бюджетных учреждений по вопросу о предоставлении отсрочки по уплате налога на имущество организаций и земельного налога (авансовых платежей) в связи с задержкой финансирования по основанию, предусмотренному подпунктом 2 пункта 2 статьи 64 Кодекса. следует принимать во внимание соответствующие гарантийные письма главных распорядителей средств федерального бюджета.

Принимая во внимание, что в Минфин России поступают многочисленные обращения от бюджетных учреждений об отказе налоговых органов в предоставлении отсрочки по уплате налога на имущество организаций и земельного налога, считаем необходимым указать на недопустимость применения мер по взысканию этих налогов (авансовых платежей), соответствующих пеней в отношении бюджетных учреждений, своевременно обратившихся в налоговые органы с заявлением о предоставлении им отсрочки по уплате таких налогов (авансовых платежей) в установленном Кодексом порядке и подтвердивших письмами главных распорядителей средств федерального бюджета факт задержки финансирования на уплату налогов (авансовых платежей).

Полагаем целесообразным довести позицию Минфина России по рассмотренным вопросам до территориальных налоговых органов и налогоплательщиков.

Прошу вас взять под особый контроль данный вопрос.

Одновременно направляется обращение* Президента Российской академии наук, академика Ю.С.Осипова для принятия необходимых решений с учетом фактических обстоятельств. О результатах рассмотрения данного обращения просьба сообщить автору и Минфину России.

________________

* Текст приложения в рассылке не приводится. - Примечание "КОДЕКС".

Статс-секретарь -

заместитель министра

С.Д.Шаталов

Текст документа сверен по:

рассылка